Tamaño y Participación del Mercado de Cartoncillo de Benelux

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Benelux por Mordor Intelligence

El tamaño del Mercado de Cartoncillo de Benelux fue valorado en 1,34 mil millones de USD en 2025 y se estima que crecerá desde 1,37 mil millones de USD en 2026 hasta alcanzar 1,53 mil millones de USD en 2031, a una CAGR del 2,23% durante el período de pronóstico (2026-2031).

El crecimiento se mantiene moderado porque esta es una base de envases regional madura, y la mayor parte de la creación de valor proviene de la premiumización de grados y formatos más que de grandes incrementos de volumen. Los sólidos sistemas de reciclaje en Bélgica y los Países Bajos, junto con el papel logístico de los Países Bajos, mantienen una demanda estable para aplicaciones de cartoncillo orientadas a especificaciones. El mercado de cartoncillo de Benelux también está siendo moldeado por la presión de suministro en toda Europa, donde la capacidad añadida, el retorno de volúmenes de exportación de Estados Unidos y el aumento de las importaciones asiáticas han reducido los márgenes para los grados de fibra virgen. Esa presión está empujando a los convertidores hacia programas farmacéuticos, de alimentos refrigerados y de cuidado personal premium, donde el cumplimiento normativo, la calidad de impresión y la personalización importan más que el menor coste. El mercado de cartoncillo de Benelux todavía ofrece margen para ganancias en aplicaciones especiales, pero la oportunidad se concentra en grados de cartoncillo de mayor valor, innovación en barreras y modelos de conversión de respuesta más rápida.

Conclusiones Clave del Informe

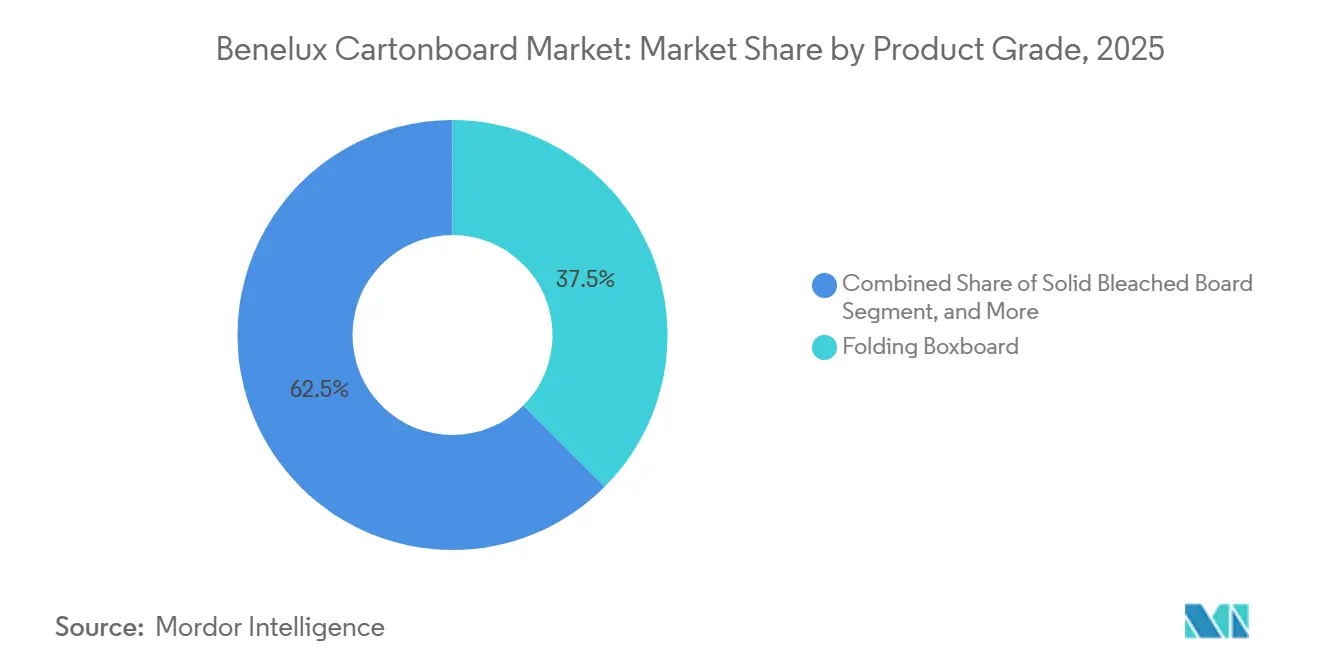

- Por grado de producto, el cartoncillo plegable representó el 37,48% de la participación del mercado de cartoncillo de Benelux en 2025, mientras que se prevé que el cartoncillo blanqueado sólido se expanda a una CAGR del 5,56% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 54,34% de la participación del tamaño del mercado de cartoncillo de Benelux en 2025, mientras que se proyecta que el envase líquido crezca a una CAGR del 5,31% hasta 2031.

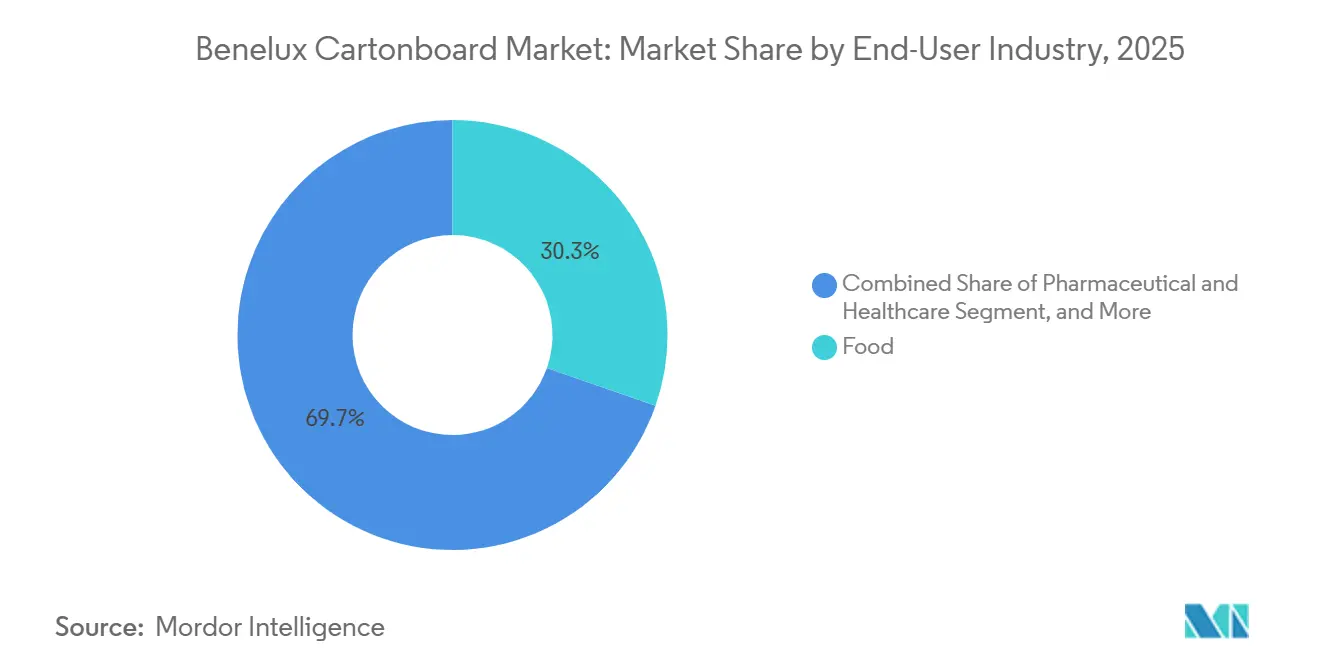

- Por industria de usuario final, la alimentación representó el 30,34% del valor del mercado en 2025, mientras que se proyecta que la industria farmacéutica y sanitaria crezca a una CAGR del 5,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Benelux

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Envases de Fibra Reciclable | +0.65% | Global, concentrado en Bélgica y Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento en Envases de Alimentos Refrigerados, Congelados y de Conveniencia | +0.45% | Bélgica y Países Bajos, centros logísticos y de distribución minorista | Corto plazo (≤ 2 años) |

| Cajas Premium para el Cumplimiento Normativo Farmacéutico y la Trazabilidad | +0.40% | Clúster farmacéutico de Bélgica, Benelux en general | Mediano plazo (2-4 años) |

| Personalización de Tiradas Cortas y Adopción de Impresión Digital | +0.30% | Bélgica y Países Bajos | Corto plazo (≤ 2 años) |

| Expansión del Ciclo de Reciclaje de Envases de Bebidas de Benelux | +0.25% | Países Bajos, Bélgica y Luxemburgo | Mediano plazo (2-4 años) |

| Adopción de Bebidas Vegetales Estables en Estante y Bebidas Ambiente | +0.20% | Países Bajos y Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Envases de Fibra Reciclable

El Reglamento (UE) 2025/40 y su marco de modulación de tasas de REP están haciendo que los formatos de fibra reciclable sean comercialmente más atractivos en las decisiones de envase de Benelux.[1]Comisión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," EUR-Lex, eur-lex.europa.eu Bélgica y los Países Bajos entraron en este ciclo normativo con sistemas maduros de responsabilidad del productor, por lo que la adopción del cartoncillo está siendo impulsada por la economía del cumplimiento normativo tanto como por el posicionamiento en sostenibilidad. Los marcos de Fost Plus, Valipac y Verpact están aumentando el coste de mantenerse con formatos de envase más difíciles de reciclar, lo que otorga a las opciones de fibra monomaterial un argumento comercial más claro. Esto está creando un proceso de conversión plurianual en envases de alimentación, cosmética y comercio electrónico para los convertidores de cartoncillo regionales. El ritmo de este cambio sigue dependiendo de la reformulación validada de barreras libres de PFAS antes de que el reglamento comience a aplicarse a partir del 12 de agosto de 2026.

Crecimiento en Envases de Alimentos Refrigerados, Congelados y de Conveniencia

Los alimentos refrigerados, congelados y de conveniencia siguen siendo un canal atractivo para el cartoncillo premium en Benelux, porque los envases de alimentos visibles en estante todavía necesitan estructura, calidad de impresión y rendimiento de barrera. MM Group declara que su cartera de cartoncillo para alimentos congelados incluye grados de cartoncillo de fibra virgen con recubrimiento de barrera y cartoncillo reciclado diseñados para sustituir los recubrimientos de polietileno y polipropileno en exigentes aplicaciones de congelador. Van Genechten Packaging Group también posiciona cajas de cartón reciclables para alimentos congelados destinadas a platos preparados, helados y mariscos, lo que demuestra que los convertidores apuntan a la sustitución orientada al rendimiento más que al simple reemplazo de envases básicos. La demanda también está respaldada por los densos corredores de consumidores urbanos en los Países Bajos y Bélgica, donde los formatos de distribución minorista orientados a la conveniencia están bien establecidos. Dado que las bolsas flexibles no replican la resistencia de exposición del cartoncillo en muchas aplicaciones orientadas al estante, esta demanda continúa apoyando la base de cajas plegables del mercado de cartoncillo de Benelux.

Cajas Premium para el Cumplimiento Normativo Farmacéutico y la Trazabilidad

La base farmacéutica de Bélgica mantiene esta aplicación entre los usos técnicamente más exigentes del cartoncillo en la región. Los envases farmacéuticos comercializados en la UE deben admitir datos serializados, evidencia de manipulación y requisitos de trazabilidad en el marco de la Directiva sobre Medicamentos Falsificados.[2]EURPACK, "Serialización de Envases Farmacéuticos, Desafíos Industriales y Enfoques Evolutivos," EURPACK, eurpack.it Las operaciones de Autajon en Bélgica, en Arlon y Bruselas, muestran cómo los convertidores están invirtiendo en capacidad especializada de cajas plegables farmacéuticas con altas expectativas de trazabilidad. El Reglamento de la UE sobre Deforestación añade otra capa a partir del 30 de diciembre de 2026, porque el cartoncillo de fibra virgen que entre en la UE requerirá declaraciones de diligencia debida y una trazabilidad de origen más sólida. Los compradores que necesitan origen verificado están, por tanto, precalificando a proveedores de cartoncillo integrados, y eso está contribuyendo a sostener el cartoncillo blanqueado sólido de mayor especificación en el mercado de cartoncillo de Benelux.

Personalización de Tiradas Cortas y Adopción de Impresión Digital

La impresión digital de tiradas cortas se está volviendo más práctica en el cartoncillo porque la economía de producción ahora funciona para tamaños de pedido más pequeños y variables. Agfa y Hybrid Software anunciaron en mayo de 2026 una colaboración para ofrecer capacidad completa de datos variables en flujos de trabajo de cajas plegables digitales, orientada a la personalización a nivel de número de serie en una sola pasada de prensa. Esto es relevante para las actualizaciones de dosificación farmacéutica, los envases de cosméticos personalizados y las cajas de alimentos de edición limitada que ya no encajan en largas tiradas offset. Los propietarios de marcas también reducen la exposición al inventario cuando los cambios en el texto normativo o en el diseño obligan a reimprimir rápidamente. Esto está fortaleciendo a los convertidores belgas y neerlandeses con activos digitales frente a plantas de menor coste que dependen de mayores volúmenes convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Pulpa y la Energía | -0.45% | Global, concentrado en Bélgica y Países Bajos, conversión de alta intensidad energética | Corto plazo (≤ 2 años) |

| Competencia de Bolsas Flexibles y Plásticos Ligeros | -0.35% | Países Bajos, logística y distribución minorista de alimentos, Benelux en general | Mediano plazo (2-4 años) |

| Carga de Trazabilidad del Reglamento de la UE sobre Deforestación en las Cadenas de Suministro de Fibra Virgen | -0.25% | Farmacéutica belga, envases líquidos neerlandeses, Benelux en general | Mediano plazo (2-4 años) |

| Riesgo de Conversión de Recubrimientos bajo las Normas de PFAS y Reciclabilidad | -0.20% | Bélgica y Países Bajos, cartoncillo en contacto con alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de la Pulpa y la Energía

El problema estructural de costes en el mercado de cartoncillo de Benelux es más agudo de lo que sugiere la moderada tasa de crecimiento de los ingresos. Metsä Board registró una pérdida de resultado operativo comparable de EUR -80,2 millones (USD -90,6 millones) en 2025, ya que la débil demanda y los elevados costes de materias primas pesaron sobre los resultados. La división de Cartoncillo y Papel de MM Group registró un margen operativo ajustado del 0,2% en 2025 y pérdidas por deterioro de EUR 70,5 millones (USD 79,7 millones), lo que muestra el escaso margen que tenían los proveedores para absorber los impactos de costes. Los convertidores sin integración de pulpa aguas arriba siguen expuestos cuando los contratos a largo plazo con clientes no pueden trasladar completamente las fluctuaciones de materias primas. Los elevados costes de electricidad en Bélgica y los Países Bajos añaden presión a las líneas de impresión, laminación y troquelado que ya operan con márgenes ajustados.

Competencia de Bolsas Flexibles y Plásticos Ligeros

Las bolsas flexibles y los formatos de plástico ligero se están adaptando a la regulación en lugar de abandonar el campo. En el marco del Reglamento de Envases y Residuos de Envases, los proveedores de envases están rediseñando estructuras para alinearse mejor con los criterios de reciclabilidad, lo que permite a los plásticos mantener un papel en aplicaciones sensibles al coste. Billerud declaró que su negocio de cartoncillo para envases líquidos perdió volumen en el segundo semestre de 2025 debido a la intensificación de la competencia, lo que pone de relieve el riesgo de sustitución en los usos relacionados con bebidas. La exposición es mayor en los canales de distribución minorista de alimentos y logística neerlandeses, donde la economía de las marcas blancas es muy sensible al coste. Los convertidores pueden compensar parte de esto mediante el gofrado, la personalización y el diseño listo para estante, pero los plásticos ligeros mantienen una ventaja en coste de material en aplicaciones no premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: Los Grados Premium y Orientados al Cumplimiento Normativo Mantienen Elevada la Combinación

El cartoncillo plegable representó el 37,48% de la participación del mercado de cartoncillo de Benelux en 2025, convirtiéndose en la categoría de grado de producto más grande de la región. Su posición refleja las necesidades de la base manufacturera farmacéutica y de confitería de Bélgica, donde la imprimibilidad, la rigidez y el cumplimiento de las normas de higiene siguen siendo fundamentales para la especificación del envase. El cartoncillo blanqueado sólido es el grado de mayor crecimiento, con una CAGR proyectada del 5,56% durante 2026-2031, porque las actualizaciones de serialización farmacéutica y la premiumización de cosméticos favorecen superficies blancas más limpias y una mayor estabilidad de gramaje. Metsä Board completó la renovación de su planta de Simpele por EUR 60 millones (USD 67,8 millones) en octubre de 2025, añadiendo 10.000 toneladas de capacidad anual de cartoncillo plegable y alcanzando un uso de energía libre de combustibles fósiles del 98%. Stora Enso también inició operaciones en su nueva línea de cartoncillo de consumo en Oulu a principios de 2025, con una capacidad anual de 750.000 toneladas de cartoncillo plegable y kraft sin blanquear revestido, con una puesta en marcha completa prevista para 2027.

El cartoncillo para envases líquidos y el cartoncillo para servicios de alimentación siguen siendo los grados especiales de mayor desarrollo activo en la combinación regional. El cartoncillo gris con cara blanca y el cartoncillo sin blanquear sólido todavía sirven a usos sensibles al coste, especialmente en envases secundarios de distribución minorista e industriales, pero se enfrentan a mayor presión de las alternativas flexibles cuando el rendimiento de barrera no es suficientemente sólido. El Reglamento de Envases y Residuos de Envases crea un filtro de cumplimiento más uniforme entre los grados, porque los envases comercializados deben avanzar hacia un rendimiento de reciclabilidad demostrable para 2030. Eso hace que el acceso a fibra certificada, la química de barreras y la convertibilidad sean más importantes que la simple disponibilidad de tonelaje en el mercado de cartoncillo de Benelux. Dentro de la industria de cartoncillo de Benelux, los proveedores que combinan rendimiento de impresión con recubrimientos listos para el cumplimiento normativo están mejor posicionados para ganar negocios orientados a especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Cajas Plegables Mantienen la Base Mientras los Envases Líquidos Crecen Más Rápido

Las cajas plegables representaron el 54,34% de la participación del tamaño del mercado de cartoncillo de Benelux en 2025, lo que mantuvo este formato muy por delante de todos los demás formatos de envase. El liderazgo refleja la amplia demanda de aplicaciones farmacéuticas, alimentarias y cosméticas, donde los envases secundarios todavía necesitan gráficos sólidos, protección del producto y presencia en estante. El envase líquido es el formato de mayor crecimiento, con una CAGR proyectada del 5,31% durante 2026-2031, respaldado por la demanda de leche vegetal, zumo ambiente y lácteos refrigerados. SIG Group reportó un crecimiento de ingresos de envases asépticos del 1,0% a tipo de cambio constante en el primer trimestre de 2026, lo que indica una recuperación temprana de la demanda de envases líquidos tras las condiciones más débiles de 2025. Las normas de serialización farmacéutica también mantienen un suelo duradero bajo la demanda de cajas plegables en la base de envases sanitarios orientada a la exportación de Bélgica.

Los formatos de manga y bandeja también están ganando terreno en aplicaciones de alimentos refrigerados y congelados en toda la región. Greenflex distribuye soluciones de bandeja de cartoncillo prensado en Bélgica y los Países Bajos para alimentos congelados, platos preparados y usos de servicios de alimentación, con un contenido de material renovable del 90-100% y compatibilidad con las corrientes de reciclaje europeas comunes. Mondi reforzó esta dirección en noviembre de 2025 cuando lanzó una cartera ampliada de envases de alimentos con soluciones adicionales de cartoncillo sólido y capacidades de impresión digital tras integrar Schumacher Packaging. Otros formatos siguen siendo más pequeños, pero el mercado de cartoncillo de Benelux está ganando apoyo de los operadores de servicios de alimentación que se preparan para normas más estrictas sobre envases de un solo uso a partir de agosto de 2026.

Por Industria de Usuario Final: La Alimentación Ancla el Volumen Mientras la Sanidad Lidera el Crecimiento

La alimentación representó el 30,34% de la participación del tamaño del mercado de cartoncillo de Benelux en 2025, mientras que se proyecta que la industria farmacéutica y sanitaria se expanda a una CAGR del 5,81% hasta 2031. La alimentación sigue siendo la mayor base porque la región concentra fabricantes de alimentos ambiente, refrigerados y congelados que dependen del cartoncillo para la estructura, los gráficos y la manipulación en distribución minorista. La industria farmacéutica y sanitaria crece más rápido porque el cumplimiento normativo, la trazabilidad y la disciplina de especificación favorecen los grados de cartoncillo premium y la conversión especializada. MM Group declaró que su negocio de envases farmacéuticos y sanitarios registró un crecimiento alentador en 2025 a pesar de la debilidad general en los mercados de envases europeos. Las operaciones de Autajon en Bélgica, en Arlon y Bruselas, ilustran el extremo especializado de esta demanda, con plantas de cajas plegables farmacéuticas construidas en torno a la trazabilidad y la capacidad de producción dedicada.

El chocolate belga, las galletas y los platos preparados continúan apoyando la demanda de cartoncillo plegable, mientras que los productores neerlandeses de lácteos y platos preparados sostienen la demanda de cartoncillo para envases líquidos y cartoncillo para servicios de alimentación. El tabaco sigue siendo una salida estable pero con volumen en declive, porque el escrutinio regulatorio mantiene la demanda de cajas conformes incluso cuando la libertad de diseño se reduce. Los cosméticos y artículos de tocador se encuentran entre los usos de mayor valor por kilogramo en la industria de cartoncillo de Benelux, especialmente cuando las marcas especifican cajas premium con barniz UV y acabado en caliente con lámina. La categoría de bebidas sigue siendo una disputa estructural entre los envases asépticos y las alternativas de plástico ligero, lo que mantiene activa la innovación en formatos. Otros grupos de usuarios finales, incluidos juguetes, ropa, piezas de automoción y productos del hogar, añaden volumen incremental al mercado de cartoncillo de Benelux a medida que avanza la sustitución de plásticos impulsada por la REP.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bélgica se mantuvo como el principal contribuyente en volumen y valor dentro del mercado de cartoncillo de Benelux en 2025. Su papel está respaldado por una densa base manufacturera farmacéutica, de confitería y de bienes de consumo premium que mantiene la demanda local orientada hacia aplicaciones de cartoncillo orientadas al cumplimiento normativo y sensibles a la impresión. Bélgica también alberga la planta de Langerbrugge de Stora Enso, una importante instalación de reciclaje y cartoncillo donde los vertidos de agua se redujeron un 7% en 2025. Los centros de Autajon en Arlon y Bruselas refuerzan aún más la posición de Bélgica en la conversión de cajas farmacéuticas con capacidad dedicada orientada al mercado. VBO-FEB ha presentado la aplicación del Reglamento de Envases y Residuos de Envases en agosto de 2026 como una apertura estratégica para los productores de envases belgas que se adaptan a los marcos de REP actualizados.

Los Países Bajos ocupan un lugar diferente en el mercado de cartoncillo de Benelux porque combinan escala logística con fortaleza en envases líquidos y distribución. El papel de puerta de entrada de Róterdam convierte a los convertidores neerlandeses en socios naturales para los propietarios de marcas que gestionan flujos de envases para una distribución europea más amplia. El centro de envases corrugados De Lier de Stora Enso continúa su puesta en marcha en 2026, y la adquisición por parte de Metsä Board en enero de 2026 del Centro de Corte y Distribución de Winschoten añade profundidad local para el suministro de cartoncillo plegable premium. Los Países Bajos también mantuvieron uno de los sistemas de recuperación de envases más sólidos de Europa, con Verpact reportando una tasa de reciclaje y reutilización del 88% para todos los envases en 2023. Esa combinación de alcance logístico, rendimiento de recuperación y distribución de cartoncillo premium mantiene la demanda neerlandesa amplia en aplicaciones de alimentación, bebidas y comercio electrónico.

Luxemburgo es el mercado más pequeño del mercado de cartoncillo de Benelux y funciona principalmente como base de consumo abastecida por convertidores belgas y neerlandeses. Su papel se está expandiendo a través del comercio electrónico transfronterizo y la distribución farmacéutica, donde las cajas estándar listas para estante encajan bien en los modelos de suministro regionales. La alineación de Luxemburgo con las estructuras de REP belgas a través de Valorlux y la Comisión Interregional de Envases ayuda a los proveedores a atender los 3 mercados de Benelux en una plataforma de especificación más unificada. Es probable que el crecimiento se mantenga modesto hasta 2031, pero Luxemburgo sigue siendo importante como destino transfronterizo que recompensa los formatos de envase listos para el cumplimiento normativo.

Panorama Competitivo

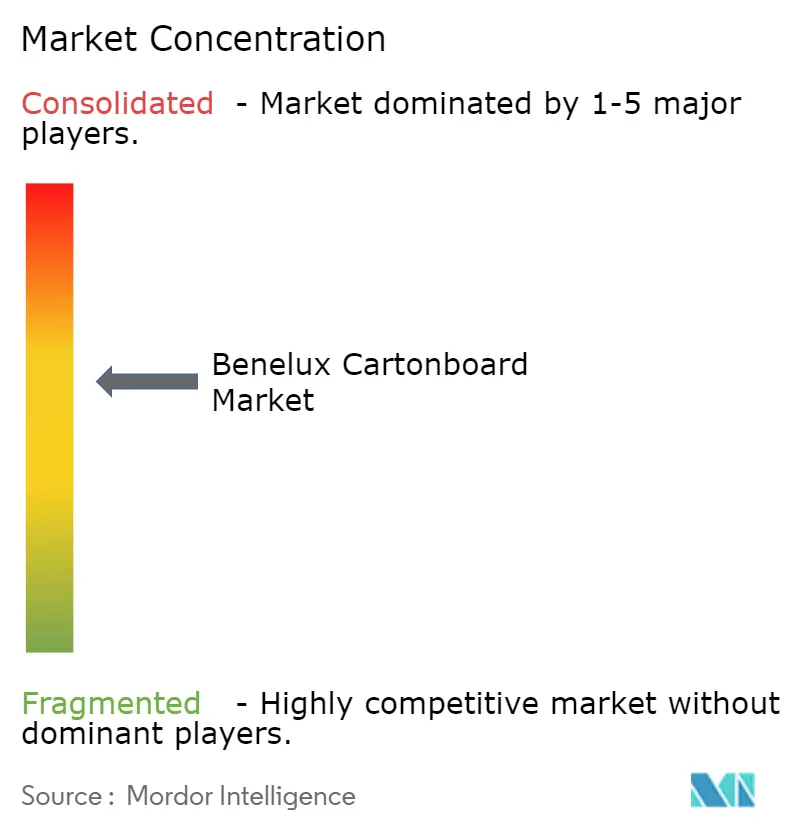

El mercado de cartoncillo de Benelux está moderadamente consolidado a nivel de fabricación de cartoncillo, donde proveedores integrados como Metsä Board, Stora Enso, Mayr-Melnhof Karton, Billerud, Reno De Medici y Sappi proporcionan la mayor parte del sustrato de fibra virgen y fibra reciclada a los convertidores. A nivel de conversión, la estructura está mucho más fragmentada, con grupos paneuropeos, especialistas con raíces en Benelux y convertidores farmacéuticos dedicados compitiendo por programas regionales. En el mercado de cartoncillo de Benelux, el poder de fijación de precios es mayor en el suministro de sustrato que en la conversión, donde la profundidad del servicio, la personalización y la preparación para el cumplimiento normativo tienen más peso. El programa Fit-For-Future de MM Group contribuyó con EUR 70 millones (USD 79,1 millones) al beneficio operativo ajustado en 2025 mediante reducciones estructurales de costes en plantas de conversión. El plan a medio plazo de Smurfit Westrock de febrero de 2026 combinó objetivos de crecimiento europeo con consultas en una instalación de conversión en los Países Bajos, lo que demuestra que la optimización de la cartera y la innovación avanzan en paralelo.[3]Smurfit Westrock, "Actualización para Inversores a Medio Plazo de Smurfit Westrock," Smurfit Westrock, smurfitwestrock.com

La ventaja competitiva más clara es ahora la preparación regulatoria y operativa más que la simple capacidad instalada. Los compradores farmacéuticos favorecen cada vez más a los convertidores con líneas de serialización, trazabilidad documentada de la fibra y entornos de producción controlados, lo que reduce el grupo de socios elegibles. Los especialistas en envases líquidos y los proveedores de cartoncillo premium están reforzando sus posiciones a través de sistemas asépticos, grados ligeros, producción con menor huella de carbono y abastecimiento certificado. La emisión de bonos verdes de EUR 200 millones (USD 226 millones) de Metsä Board en mayo de 2025 apunta al camino de inversión que el mercado de cartoncillo de Benelux está recompensando, a saber, la producción libre de combustibles fósiles, la eficiencia energética y el desarrollo de cartoncillo alineado con la reciclabilidad.[4]Metsä Board Corporation, "Boletín de Estados Financieros del 1 de enero al 31 de diciembre de 2025," Metsä Group, metsagroup.com

El espacio en blanco sigue siendo más fuerte en barreras de contacto con alimentos libres de PFAS, cajas de impresión digital de tiradas cortas y grados de circuito cerrado que pueden superar un escrutinio más estricto de diseño para el reciclaje. Es probable que los convertidores que no puedan demostrar preparación para el calendario del Reglamento de Envases y Residuos de Envases y del Reglamento de la UE sobre Deforestación en los próximos años se enfrenten a la pérdida de clientes en Bélgica y los Países Bajos. Koehler Paper SE queda fuera del conjunto competitivo principal de este estudio porque su cartera se centra en papeles especiales más que en la conversión de cajas plegables o el cartoncillo para envases líquidos, mientras que Iggesund Paperboard es un competidor más cercano en cartoncillo premium de fibra virgen. Eso deja el mercado de cartoncillo de Benelux moderadamente consolidado en el suministro de cartoncillo y claramente fragmentado en la conversión, con las aplicaciones premium apoyando los mejores márgenes.

Líderes de la Industria de Cartoncillo de Benelux

-

Mayr-Melnhof Karton Aktiengesellschaft

-

Metsä Board Corporation

-

Stora Enso Oyj

-

Reno De Medici S.p.A.

-

Smurfit Westrock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Smurfit Westrock publicó su plan a medio plazo con el objetivo de un EBITDA ajustado de 7.000 millones de USD para finales de 2030, con un crecimiento de volumen europeo objetivo del 1,7% anual y gastos de capital anuales de entre 2.400 y 2.800 millones de USD. Simultáneamente, la empresa inició consultas en una instalación de conversión en los Países Bajos como parte de la optimización continua de activos.

- Febrero de 2026: Elopak reportó ingresos consolidados del ejercicio 2025 superiores a EUR 1.200 millones (USD 1.360 millones) por primera vez, junto con una reducción del 39% en las emisiones absolutas de carbono de Alcance 1 y 2 respecto a su línea de base de 2020, a medida que la empresa aceleró su estrategia «Repackaging tomorrow» para envases líquidos de fibra con baja huella de carbono.

- Enero de 2026: Metsä Board acordó adquirir el Centro de Corte y Distribución de Winschoten en los Países Bajos de Konvertia Group, reforzando su infraestructura de distribución en Benelux para cartoncillo plegable y grados premium relacionados.

Alcance del Informe del Mercado de Cartoncillo de Benelux

El Mercado de Cartoncillo de Benelux abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen el Cartoncillo Blanqueado Sólido, el Cartoncillo Sin Blanquear Sólido, el Cartoncillo Plegable, el Cartoncillo Gris con Cara Blanca, el Cartoncillo para Envases Líquidos y el Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo de Benelux está segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Gris con Cara Blanca, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacéutica y Sanitaria, Tabaco, Cosméticos, Otras Industrias de Usuario Final). Las Previsiones del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Gris con Cara Blanca |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Gris con Cara Blanca | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de cartoncillo de Benelux?

El tamaño del mercado de cartoncillo de Benelux fue de 1,34 mil millones de USD en 2025, se proyecta en 1,37 mil millones de USD en 2026 y se prevé que alcance 1,53 mil millones de USD en 2031 a una CAGR del 2,23%.

¿Qué grado de producto lidera la demanda en el cartoncillo de Benelux?

El cartoncillo plegable lideró la demanda de productos con una participación del 37,48% en 2025, respaldado por los requisitos de envases farmacéuticos y de confitería en Bélgica.

¿Qué formato de envase crece más rápido en Benelux?

El envase líquido es el formato de mayor crecimiento, con una CAGR del 5,31% hasta 2031, respaldado por la demanda de leche vegetal, zumo ambiente y lácteos refrigerados.

¿Por qué es tan importante el envase farmacéutico en Bélgica?

La sólida base farmacéutica de Bélgica impulsa la demanda de cajas serializadas, trazables y de alta especificación, lo que también explica por qué se prevé que la industria farmacéutica y sanitaria crezca a una CAGR del 5,81%.

¿Cómo están afectando el Reglamento de Envases y Residuos de Envases y el Reglamento de la UE sobre Deforestación a las decisiones de abastecimiento de cartoncillo?

El Reglamento de Envases y Residuos de Envases está impulsando el diseño de envases reciclables y conformes con las normas de PFAS, mientras que el Reglamento de la UE sobre Deforestación está aumentando los requisitos de trazabilidad para las cadenas de suministro de fibra virgen a partir de finales de 2026.

¿Cuál es el principal desafío competitivo para los proveedores en este espacio?

El mayor desafío es equilibrar el aumento de los costes de pulpa y energía con la presión de las bolsas flexibles y los plásticos ligeros en aplicaciones sensibles al coste.

Última actualización de la página el: