Tamaño y Participación del Mercado de Chocolate Bean to Bar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Bean to Bar por Mordor Intelligence

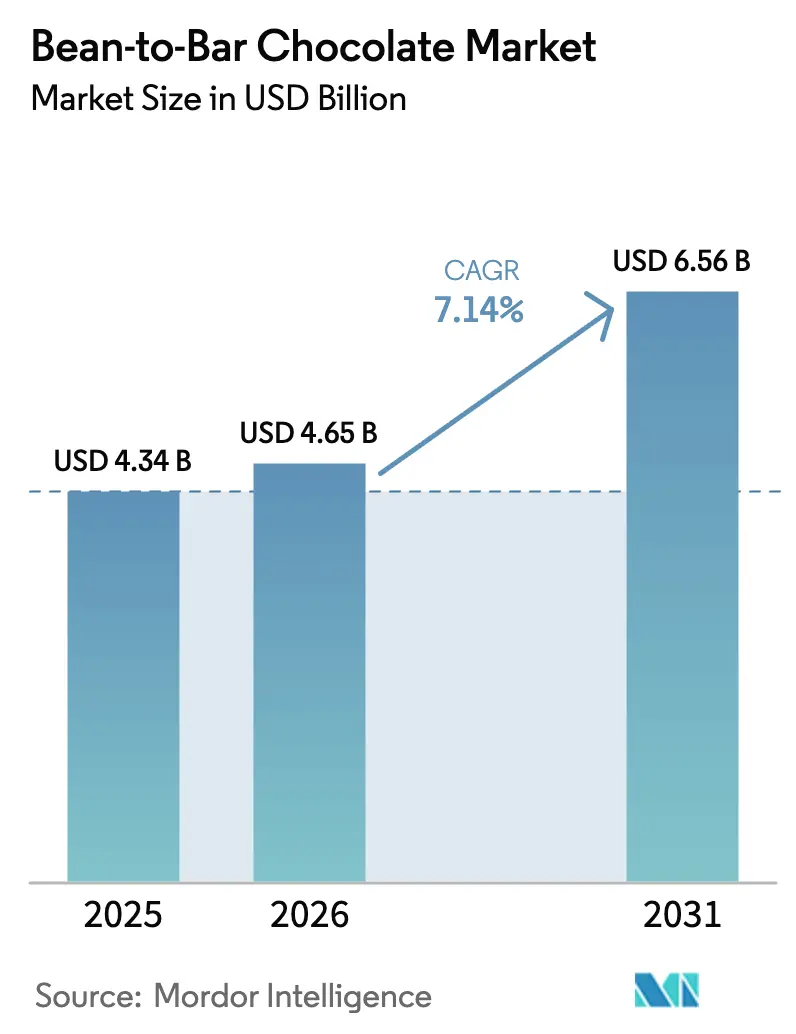

El tamaño del mercado de chocolate Bean to Bar fue valorado en USD 4.340 millones en 2025 y se estima que crecerá desde USD 4.650 millones en 2026 hasta alcanzar USD 6.560 millones en 2031, a una CAGR del 7,14% durante el período de pronóstico (2026-2031). Los consumidores se inclinan cada vez más hacia cadenas de suministro transparentes, abastecimiento ético y perfiles de sabor premium, lo que distingue claramente a los productores artesanales de los productores de materias primas. Estas preferencias reflejan una demanda creciente de productos que se alineen con los valores personales, como la sostenibilidad y la calidad. A pesar del aumento de los precios del cacao, el crecimiento del mercado sigue siendo sólido, ya que los compradores consideran las tabletas de origen único como lujos asequibles que satisfacen la doble motivación del bienestar y la indulgencia. Esta tendencia pone de relieve la disposición de los consumidores a pagar una prima por productos que ofrecen tanto un sabor superior como garantías éticas. Una sólida infraestructura de comercio electrónico ha facilitado aún más el acceso a estas ofertas premium, mientras que el desarrollo de sabores innovadores continúa atrayendo a un público más amplio. Además, las estrictas regulaciones de sostenibilidad de Europa están modelando las decisiones de compra, alentando a las marcas a adoptar prácticas ambientalmente responsables que refuerzan su posicionamiento premium. Las estrategias competitivas en el mercado se centran cada vez más en modelos de comercio directo, que no solo garantizan una calidad constante del grano, sino que también ayudan a estabilizar los márgenes ante la volatilidad de los precios, fortaleciendo así la propuesta de valor general tanto para productores como para consumidores.

Conclusiones Clave del Informe

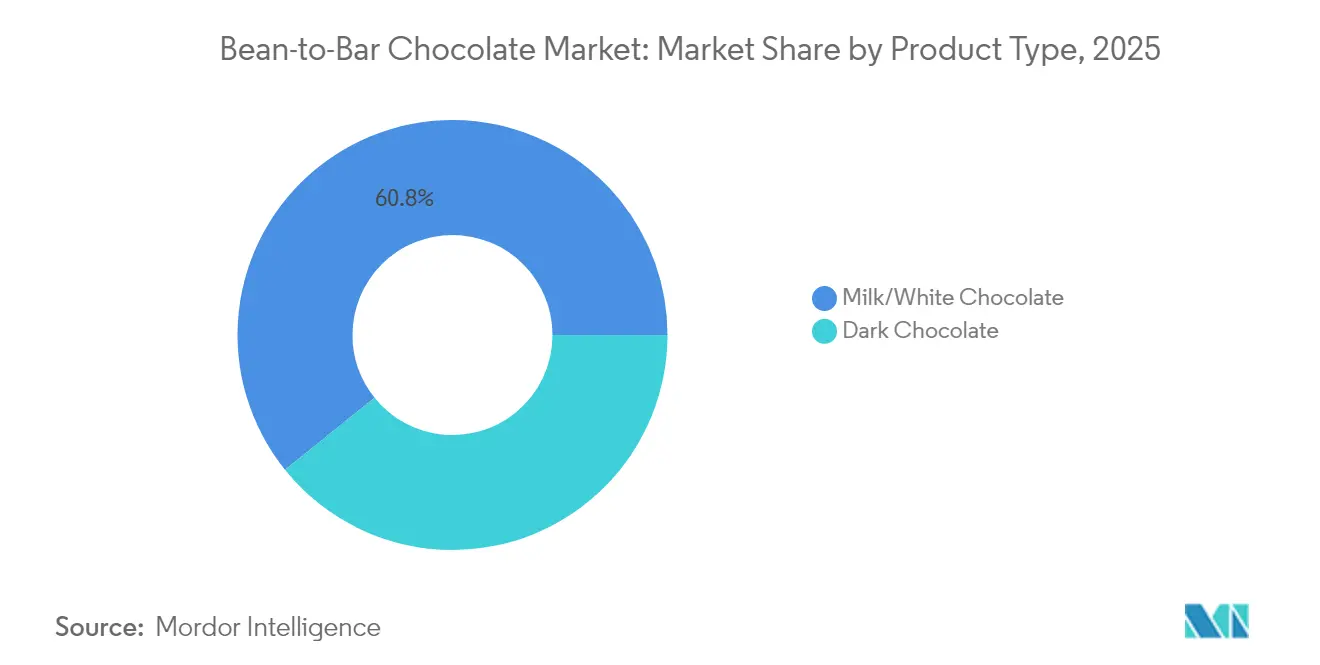

- Por tipo de producto, el Chocolate con Leche/Chocolate Blanco mantuvo el 60,78% de la participación del mercado de chocolate Bean to Bar en 2025, mientras que se prevé que el Chocolate con Leche Oscuro se expanda a una CAGR del 7,28% hasta 2031.

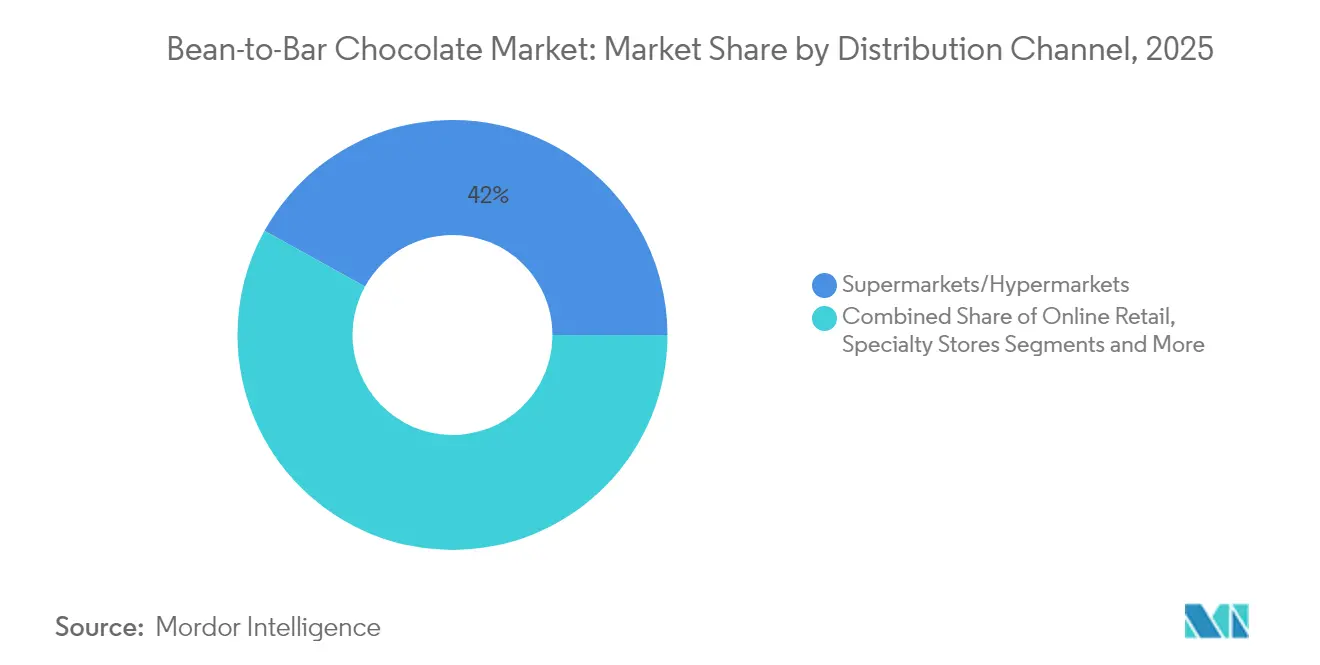

- Por canal de distribución, los Supermercados/Hipermercados representaron el 41,95% del tamaño del mercado de chocolate Bean to Bar en 2025, y la Venta Minorista en Línea registra la CAGR más rápida del 7,78% hasta 2031.

- Por geografía, Europa captó una participación de ingresos del 31,02% en 2025; Asia-Pacífico avanza a una CAGR del 7,32% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chocolate Bean to Bar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por el chocolate negro con alto contenido de cacao | +1.2% | Global, con mayor adopción en Europa y América del Norte | Mediano plazo (2-4 años) |

| Tendencia de premiumización en confitería y regalos | +1.8% | Europa, América del Norte, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico para micromarcas | +1.5% | Global, con aceleración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de abastecimiento ético y trazable | +1.1% | Europa, América del Norte, con influencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de tecnologías de fermentación sin cacao | +0.4% | Europa, América del Norte (mercados de adopción temprana) | Largo plazo (≥ 4 años) |

| Sostenibilidad corporativa en programas de regalos empresariales | +0.6% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por el chocolate negro con alto contenido de cacao

Los consumidores conscientes de su salud asocian cada vez más el mayor contenido de cacao con beneficios antioxidantes y una menor ingesta de azúcar, lo que está acelerando la migración hacia variedades de chocolate negro e impulsando la premiumización del mercado. La Asociación Nacional de Confiteros (National Confectioners Association) ha reportado un aumento significativo en el consumo de chocolate fino, con demografías jóvenes y urbanas que impulsan activamente este cambio. Esta creciente demanda está permitiendo a los productores de chocolate bean-to-bar obtener márgenes premium en tabletas de cacao de alto porcentaje y origen único. Se espera que los mercados europeos de cacao especializado crezcan anualmente un 8,7% hasta 2028, con los chocolates de origen único ganando gran tracción entre consumidores exigentes que valoran las ofertas únicas [1]Fuente: Centro para la Promoción de las Importaciones desde Países en Desarrollo, "El potencial del mercado europeo para el cacao especializado", www.cbi.eu. Este cambio en las preferencias del consumidor también está permitiendo a los productores más pequeños diferenciarse haciendo hincapié en la expresión del terruño y elaborando perfiles de sabor únicos que el chocolate con leche de gran consumo no puede replicar. Además, las regulaciones de la FDA bajo 21 CFR 163.123 exigen un mínimo del 15% de contenido de licor de chocolate para el chocolate dulce, proporcionando un marco regulatorio claro para mantener los estándares de calidad.

Tendencia de premiumización en confitería y regalos

La tendencia de premiumización es un impulsor significativo en el Mercado de Chocolate Bean to Bar. Los consumidores buscan cada vez más productos artesanales de alta calidad que ofrezcan sabores únicos e ingredientes superiores. Este cambio refleja una evolución en el comportamiento de compra, donde los individuos priorizan el valor y la experiencia, incluso en sus indulgencias cotidianas. Las marcas de chocolate premium están capitalizando esta demanda ofreciendo productos que equilibran el lujo y la asequibilidad, atrayendo a un público más amplio. El énfasis en sabores únicos, el abastecimiento sostenible y la artesanía artesanal refuerzan aún más el atractivo de los chocolates premium como una opción de lujo accesible. Además, la cultura del regalo ha amplificado la demanda de confitería premium, ya que los consumidores prefieren presentar artículos que reflejen sofisticación y exclusividad. En apoyo de esta tendencia, Jordbruksverket informó que el consumo per cápita de chocolate y confitería en Suecia aumentó a 16,4 kg en 2023, frente a los 15,8 kg de 2021 [2]Fuente: Jordbruksverket, "Consumo per cápita de chocolate y confitería en Suecia", statistik.sjv.se. Este aumento en el consumo pone de relieve la creciente demanda de productos de chocolate, incluidas las ofertas premium, ya que los consumidores ven el chocolate cada vez más como un medio de indulgencia asequible. Los datos subrayan el potencial de mercado en expansión para el chocolate premium, impulsado por la evolución de las preferencias de los consumidores hacia productos que combinan calidad, sabor y un elemento de lujo.

Expansión del comercio electrónico para micromarcas

Las micromarcas están ampliando su alcance a través del comercio electrónico, que emerge como un impulsor significativo en el Mercado de Chocolate Bean to Bar. Las plataformas de comercio digital eliminan las barreras minoristas tradicionales, permitiendo a las micromarcas de chocolate llegar a audiencias globales sin una inversión de capital significativa en redes de distribución física. Las plataformas de comercio electrónico chinas como JD.com y Taobao facilitan la entrada al mercado de marcas artesanales internacionales, con el mercado chino de chocolate mostrando un fuerte impulso de crecimiento a pesar del dominio de las marcas extranjeras. Este enfoque directo al consumidor permite a las micromarcas exhibir sus ofertas únicas, como chocolates de alta calidad, de origen ético y artesanales, a un público más amplio. Esta expansión de canal permite a los productores mantener márgenes más altos al eliminar los márgenes intermediarios, mientras construyen relaciones directas con los clientes que apoyan los precios premium. El modelo beneficia especialmente a los productos de origen único y edición limitada que los minoristas tradicionales podrían no almacenar debido a las limitaciones de inventario o perfiles de sabor poco familiares. Además, la comodidad de las compras en línea y la capacidad de dirigirse a segmentos de consumidores de nicho a través de estrategias de marketing digital están impulsando aún más el crecimiento de las micromarcas en el espacio del comercio electrónico.

Demanda de abastecimiento ético y trazable

La creciente preferencia de los consumidores por productos de abastecimiento ético y trazable es un impulsor significativo en el Mercado de Chocolate Bean to Bar. Los consumidores son cada vez más conscientes del impacto ambiental y social de sus compras, lo que lleva a una mayor demanda de transparencia en la cadena de suministro. El abastecimiento ético garantiza que los agricultores de cacao reciban una compensación justa y trabajen en condiciones humanas, mientras que la trazabilidad permite a los consumidores verificar los orígenes y procesos de producción del chocolate que consumen. Esta tendencia está obligando a los fabricantes a adoptar prácticas sostenibles y proporcionar información detallada sobre sus métodos de abastecimiento y producción. Como resultado, las empresas que se centran en el abastecimiento ético y trazable están ganando una ventaja competitiva en el mercado. Además, los organismos reguladores y las certificaciones, como el Comercio Justo (Fair Trade) y la Alianza para la Selva Tropical (Rainforest Alliance), están desempeñando un papel fundamental en la promoción de prácticas de abastecimiento ético. Estas certificaciones no solo garantizan a los consumidores la autenticidad del producto, sino que también alientan a los fabricantes a adherirse a estrictos estándares éticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cacao y sensibilidad al precio al consumidor | -2.1% | Global, con impacto agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Costos asociados al cumplimiento de la normativa sobre trabajo forzado | -0.8% | Europa, América del Norte (aplicación regulatoria estricta) | Mediano plazo (2-4 años) |

| Limitaciones de la escala de producción artesanal | -1.2% | Global, con especial impacto en los microproductores | Largo plazo (≥ 4 años) |

| Alta tasa de fracaso de las nuevas empresas entre los microproductores | -0.7% | América del Norte, Europa (alta concentración de nuevos participantes) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del cacao y sensibilidad al precio al consumidor

La volatilidad sin precedentes de los precios del cacao representa la amenaza más significativa para la estabilidad del Mercado de Chocolate Bean to Bar. Los precios fluctuaron desde USD 2.000 por tonelada en 2023 hasta picos que superaron los USD 12.000 en 2024, antes de descender más de un 30% a principios de 2025[3]Fuente: Agencia Anadolu (AA), "Los precios del cacao caen más de un 30% en 2025 tras el máximo histórico del año anterior", www.aa.com.tr. Esta extrema volatilidad, impulsada por factores como las disrupciones en la cadena de suministro, las condiciones climáticas, los problemas geopolíticos y el comercio especulativo en los mercados de materias primas, impacta directamente en los costos de producción. Tales fluctuaciones generan incertidumbre para los fabricantes, dificultando la planificación de estrategias a largo plazo y la gestión eficaz de los presupuestos. Además, los costos crecientes frecuentemente se trasladan a los consumidores, lo que puede reducir la demanda, especialmente entre los segmentos sensibles al precio. La naturaleza premium del chocolate bean-to-bar amplifica aún más este problema, ya que los consumidores pueden optar por alternativas más asequibles en períodos de incertidumbre económica. Estas dinámicas del mercado dificultan que los fabricantes mantengan márgenes de beneficio consistentes mientras garantizan precios competitivos y atienden las preferencias cambiantes de los consumidores.

Limitaciones de la escala de producción artesanal

Las limitaciones de la escala de producción artesanal actúan como una restricción significativa en el Mercado de Chocolate Bean to Bar. Los productores artesanales operan a menudo a pequeña escala, lo que restringe su capacidad para satisfacer la creciente demanda de los consumidores. Esta capacidad de producción limitada puede generar escasez de oferta, especialmente durante los períodos de mayor demanda. Además, los elevados costos asociados a la producción a pequeña escala, incluidos el abastecimiento de granos de cacao de alta calidad y el mantenimiento de los procesos de fabricación tradicionales, limitan aún más su escalabilidad. Estos productores también enfrentan dificultades para lograr economías de escala, de las que los fabricantes industriales de mayor tamaño pueden valerse para reducir costos y mejorar los márgenes de beneficio. Además, la falta de maquinaria y tecnología avanzadas en los establecimientos artesanales a menudo resulta en tiempos de producción más prolongados y mayores costos laborales, lo que impacta en la eficiencia general. A medida que el mercado continúa creciendo, estas limitaciones pueden dificultar la capacidad de los productores artesanales para competir eficazmente con los grandes actores, afectando así su participación de mercado y su potencial de crecimiento. Por otra parte, los productores artesanales frecuentemente encuentran dificultades para establecer una cadena de suministro sólida de granos de cacao de alta calidad, ya que a menudo dependen de agricultores a pequeña escala que pueden enfrentar sus propias limitaciones de producción. Esta dependencia puede generar inconsistencias en la disponibilidad y calidad de las materias primas, lo que complica aún más los procesos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Impulsa la Migración hacia el Segmento Premium

El chocolate con leche y el chocolate blanco continúan dominando el mercado de chocolate bean-to-bar, manteniendo colectivamente la mayor participación de mercado del 60,78% en 2025. La popularidad de estas variedades de chocolate puede atribuirse a su amplio atractivo y a sus perfiles de sabor más suaves y dulces, que resuenan fuertemente con un amplio segmento de consumidores. Estos productos son frecuentemente preferidos por su textura cremosa y su versatilidad tanto en aplicaciones de confitería como culinarias, convirtiéndolos en productos básicos tanto en hogares como en establecimientos comerciales. La duradera popularidad del chocolate con leche y el chocolate blanco también refleja su accesibilidad, ya que están comúnmente disponibles en diversos rangos de precio y formatos minoristas, lo que garantiza una amplia penetración del mercado. La lealtad a la marca y las preferencias establecidas de los consumidores continúan reforzando la dominancia de estos segmentos, especialmente en los mercados consolidados. Como resultado, el chocolate con leche y el chocolate blanco siguen siendo centrales para las fuentes de ingresos de los principales fabricantes de chocolate bean-to-bar.

Por el contrario, el chocolate con leche oscuro ha surgido como el segmento de más rápido crecimiento dentro del mercado de chocolate bean-to-bar, con una proyección de tasa de crecimiento anual compuesta (CAGR) del 7,28% hasta 2031. Este rápido crecimiento refleja un cambio en las actitudes de los consumidores hacia opciones de chocolate más sofisticadas y conscientes de la salud. El chocolate con leche oscuro tiende un puente entre el chocolate con leche tradicional y el rico chocolate negro, atrayendo a consumidores que buscan sabores complejos con dulzura moderada y mayor contenido de cacao. El auge de este segmento está impulsado por la creciente conciencia sobre los posibles beneficios para la salud asociados con un mayor contenido de cacao, incluidas las propiedades antioxidantes y la reducción de la ingesta de azúcar. Los fabricantes de chocolate artesanal responden con innovadores productos de chocolate con leche oscuro que destacan el cacao de origen único y las técnicas de producción únicas. A medida que los consumidores se vuelven más exigentes y aventureros, el segmento del chocolate con leche oscuro está preparado para capturar una participación creciente del mercado de chocolate premium y de especialidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Digital Transforma el Acceso

Los supermercados e hipermercados continúan siendo los canales de distribución dominantes en el mercado de chocolate bean-to-bar, manteniendo una participación de mercado sustancial del 41,95% en 2025. Su fortaleza radica en su amplia accesibilidad, su infraestructura consolidada y su alcance sin igual a diversos segmentos de consumidores. Estos minoristas de gran formato ofrecen a los consumidores la comodidad de las compras en un solo lugar, permitiéndoles acceder a una amplia gama de chocolates premium y artesanales junto con artículos de supermercado cotidianos. Además, los supermercados suelen ofrecer amplio espacio en estanterías y visibilidad prominente para las marcas de chocolate bean-to-bar, potenciando tanto las compras por impulso como las planificadas. Su capacidad para llevar a cabo promociones dirigidas, ofrecer descuentos y asociarse con fabricantes de chocolate para activaciones en tienda refuerza aún más su importancia en el mercado. Como resultado, los supermercados e hipermercados continúan siendo los canales de ingresos primarios para los productores de chocolate bean-to-bar y desempeñan un papel decisivo en la penetración del mercado.

Mientras tanto, la venta minorista en línea está logrando la mayor tasa de crecimiento entre todos los canales de distribución, con una impresionante CAGR del 7,78% hasta 2031. Esta rápida expansión refleja la evolución de los comportamientos de compra de los consumidores, que priorizan cada vez más la comodidad, la variedad de productos y el compromiso directo con las marcas. El mercado digital permite a los consumidores explorar un surtido global de chocolates bean-to-bar, incluidas tabletas de edición limitada o de origen único que podrían no estar ampliamente disponibles en tiendas físicas. Las plataformas en línea proporcionan un entorno ideal para que los chocolateros a pequeña escala y las marcas artesanales compartan sus historias y establezcan conexiones directas, fomentando la lealtad a la marca a través de experiencias personalizadas. El auge de la venta minorista en línea está respaldado por los avances en las tecnologías de comercio electrónico, las redes de entrega eficientes y la creciente popularidad de los modelos de venta directa al consumidor. A medida que estas tendencias se intensifican, la venta minorista en línea se destaca como el canal de más rápido crecimiento, impulsando una transformación sustancial dentro del panorama del mercado de chocolate bean-to-bar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Europa consolida su dominio en el mercado de chocolate Bean to Bar, con una participación del 31,02%. Esto se debe en gran medida a los consumidores exigentes del continente y a las estrictas regulaciones de sostenibilidad, que favorecen a los productores artesanales con cadenas de suministro transparentes. La larga tradición de consumo de chocolate de la región, unida a la creciente conciencia sobre el abastecimiento ético, ha creado un terreno fértil para el crecimiento del segmento bean-to-bar. El Reino Unido encabeza el consumo regional, impulsado por el aumento de las importaciones de cacao especializado y un auge de fabricantes de chocolate artesanal que satisfacen el refinado paladar local. El creciente número de productores a pequeña escala en el Reino Unido refleja una tendencia más amplia en toda Europa, donde los consumidores se sienten cada vez más atraídos por productos de alta calidad elaborados artesanalmente. Los consumidores europeos muestran una marcada preferencia por los productos orgánicos y de origen único, pagando a menudo una prima por aquellos que enfatizan la responsabilidad ambiental y social. Además, el entorno regulatorio de la región, que prioriza la sostenibilidad y la transparencia, ha alentado a los productores a adoptar prácticas alineadas con estos valores, fortaleciendo aún más el mercado.

Asia-Pacífico está en un rápido ascenso, proyectado para crecer a una CAGR del 7,32% hasta 2031, impulsado por el veloz progreso económico y un cambio en las preferencias de los consumidores hacia productos premium y enfocados en la salud. La creciente clase media de la región, particularmente en países como China, India y Japón, impulsa la demanda de productos de chocolate de alta calidad. El aumento de los ingresos disponibles y la mayor exposición a las tendencias alimentarias mundiales han llevado a una creciente apreciación por los chocolates artesanales y premium. Los consumidores conscientes de su salud en la región también se inclinan hacia productos con ingredientes naturales y menor contenido de azúcar, creando oportunidades para que los productores de chocolate bean-to-bar atiendan estas preferencias. Además, el joven perfil demográfico de la región, con su apertura a experimentar con nuevos sabores y formatos, está contribuyendo al rápido crecimiento del mercado. La creciente presencia de actores internacionales y locales que invierten en la región subraya aún más su potencial como motor de crecimiento clave en el mercado global de chocolate bean-to-bar.

América del Norte cuenta con una infraestructura de chocolate artesanal bien establecida, respaldada por la educación de los consumidores. Esta región alberga alrededor de 480 fabricantes de chocolate especializado a nivel mundial. Los Estados Unidos se destacan con su sólido consumo, gracias a los vínculos de comercio directo con los productores de cacao en América Central y América del Sur. Estas relaciones fomentan narrativas de abastecimiento transparentes, atractivas para los consumidores conscientes de la región. Mientras tanto, Canadá y México desempeñan roles fundamentales en el crecimiento regional, tanto en consumo como en producción. Cabe destacar que la rica herencia cacaotera de México aporta autenticidad a sus iniciativas de chocolate bean-to-bar. América del Sur está consolidando un nicho con sus operaciones de árbol a tableta (tree-to-bar), permitiendo a las naciones productoras de cacao mejorar sus márgenes en la cadena de valor mediante el procesamiento local y la posterior exportación internacional. En Oriente Medio y África, el floreciente desarrollo económico y la urbanización están creando nuevos segmentos de consumidores. Sin embargo, ciertas naciones enfrentan inestabilidad política y desafíos de infraestructura, lo que modera su potencial de crecimiento.

Panorama Competitivo

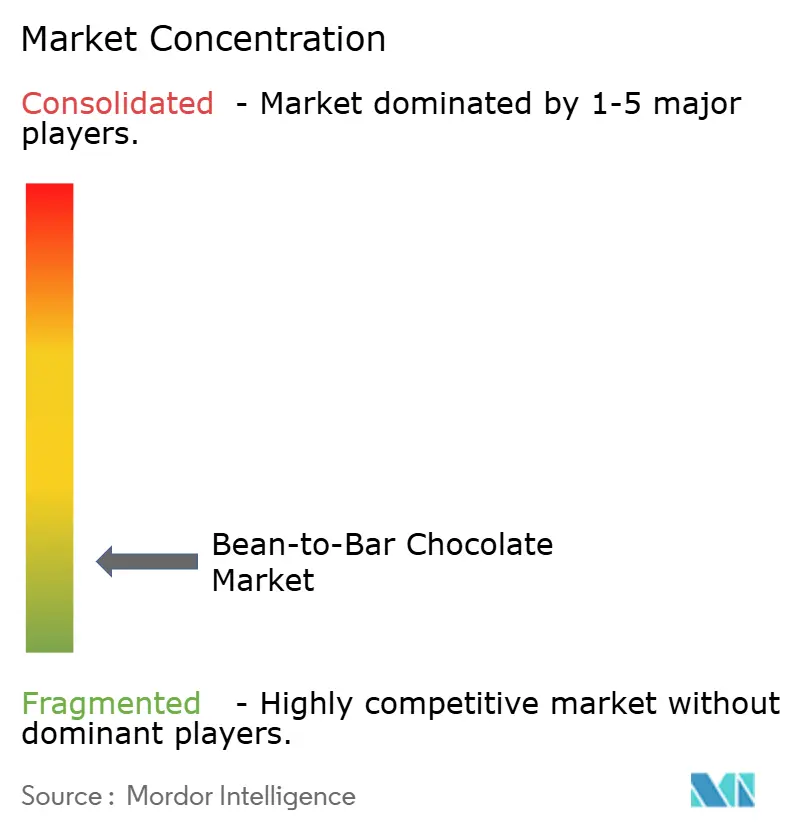

El mercado de chocolate Bean to Bar demuestra una fragmentación moderada, con una puntuación de concentración de 2. Esta puntuación refleja la coexistencia de marcas artesanales bien establecidas y microproductores emergentes. Estos actores compiten principalmente a través de estrategias de diferenciación en lugar de aprovechar las ventajas de escala. Las dinámicas competitivas del mercado están moldeadas por las propuestas de valor únicas ofrecidas por estos productores, que atienden a una creciente demanda de los consumidores de productos de chocolate de alta calidad, de abastecimiento ético y premium. Las marcas artesanales establecidas en el mercado se centran en mantener su reputación haciendo hincapié en la artesanía, la calidad y la autenticidad.

Estas empresas a menudo invierten en relaciones de abastecimiento directo con agricultores de cacao, garantizando la trazabilidad y la sostenibilidad a lo largo de la cadena de suministro. Al fomentar tales relaciones, no solo aseguran materias primas de alta calidad, sino que también construyen una narrativa de transparencia convincente que resuena con los consumidores éticamente conscientes. Este enfoque les permite justificar precios premium y mantener una ventaja competitiva frente a los fabricantes de chocolate de gran consumo. Además, estas marcas aprovechan su experiencia en técnicas de elaboración de chocolate y su capacidad para contar una historia de marca convincente, consolidando aún más su posición en el mercado.

Los microproductores emergentes, por otro lado, aportan innovación y creatividad al mercado. Estos actores más pequeños a menudo experimentan con sabores únicos, ofertas de edición limitada e ingredientes de origen local para diferenciarse. Su agilidad les permite adaptarse rápidamente a las cambiantes preferencias y tendencias de los consumidores. A pesar de su menor escala, estos productores se valen de la narrativa y la creación de marca para establecer una fuerte conexión emocional con su público objetivo. En conjunto, las marcas establecidas y los microproductores contribuyen a la naturaleza dinámica y evolutiva del mercado de chocolate Bean to Bar, impulsando la competencia y la innovación dentro de la industria.

Líderes de la Industria del Chocolate Bean to Bar

Goodnow Farms

Maui Kuʻia Estate Chocolate

Raaka Chocolate Ltd

Salgado Chocolates

Askinosie Chocolate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Love Cocoa, la marca de chocolate sostenible, presentó dos nuevas incorporaciones a su línea de productos: una cremosa Tableta de Chocolate Rubio al 35% y una rica Tableta de Chocolate Negro al 85%. Elaboradas en el Reino Unido, estas modernas tabletas, con su característico aspecto lujoso y su embalaje ecológico, utilizaron cacao colombiano de origen único obtenido de manera sostenible. Fueron diseñadas para satisfacer a los consumidores que buscan una experiencia de chocolate más indulgente y sofisticada.

- Junio de 2024: Raaka Chocolate reintrodujo una nueva colección con seis tabletas de edición limitada de su serie First Nibs. La colección incluyó sabores únicos como Cereza Ahumada con Sal al 70%, Hongo Porcini al 67%, Arándano Rojo con Pimienta Rosa al 70%, Remolino de Matcha, Vainilla y Rooibos al 68%, y Hojicha con Naranja Amarga al 70%, ofreciendo una diversa gama de experiencias gustativas para los entusiastas del chocolate.

- Septiembre de 2023: Dandelion Chocolate amplió su programa de comercio directo estableciendo alianzas con agricultores de cacao en Belice y Filipinas. Esta iniciativa tuvo como objetivo promover precios justos y apoyar prácticas agrícolas sostenibles.

Alcance del Informe del Mercado Global de Chocolate Bean to Bar

Los chocolates bean-to-bar se producen procesando granos de cacao para obtener tabletas de chocolate. Estos productos pueden elaborarse internamente y cuentan con numerosos actores a pequeña escala que operan en este negocio. La mayoría de las empresas fabricantes de chocolate simplemente funden chocolates ya elaborados, pero los fabricantes de chocolate bean-to-bar tienen control sobre todo el proceso y producen chocolates a partir de granos de cacao. El mercado global de chocolate bean-to-bar (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, canal de distribución y geografía. Por tipo, el mercado está segmentado en chocolate negro y chocolate con leche/chocolate blanco.

Con base en el canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. Ofrece un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Chocolate Negro |

| Chocolate con Leche/Chocolate Blanco |

| Supermercados/Hipermercados |

| Tiendas Especializadas y Gourmet |

| Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolate Negro | |

| Chocolate con Leche/Chocolate Blanco | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas y Gourmet | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de chocolate Bean to Bar?

El tamaño del mercado de chocolate Bean to Bar es de USD 4.650 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que registre una CAGR del 7,14% y alcance USD 6.560 millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la CAGR más rápida del 7,32% debido al aumento de ingresos y la premiumización.

¿Qué segmento de producto está ganando impulso?

El Chocolate con Leche Oscuro lidera el crecimiento con una CAGR del 7,28% a medida que los consumidores se desplazan hacia un mayor contenido de cacao.

¿Cómo están afectando las fluctuaciones del precio del cacao a los productores?

La volatilidad de los precios comprime los márgenes de los pequeños fabricantes, llevando a algunos a reducir volúmenes o abandonar el mercado a pesar de una demanda estable.

Última actualización de la página el: