Tamaño y Participación del Mercado de Tratamiento del Carcinoma Basocelular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

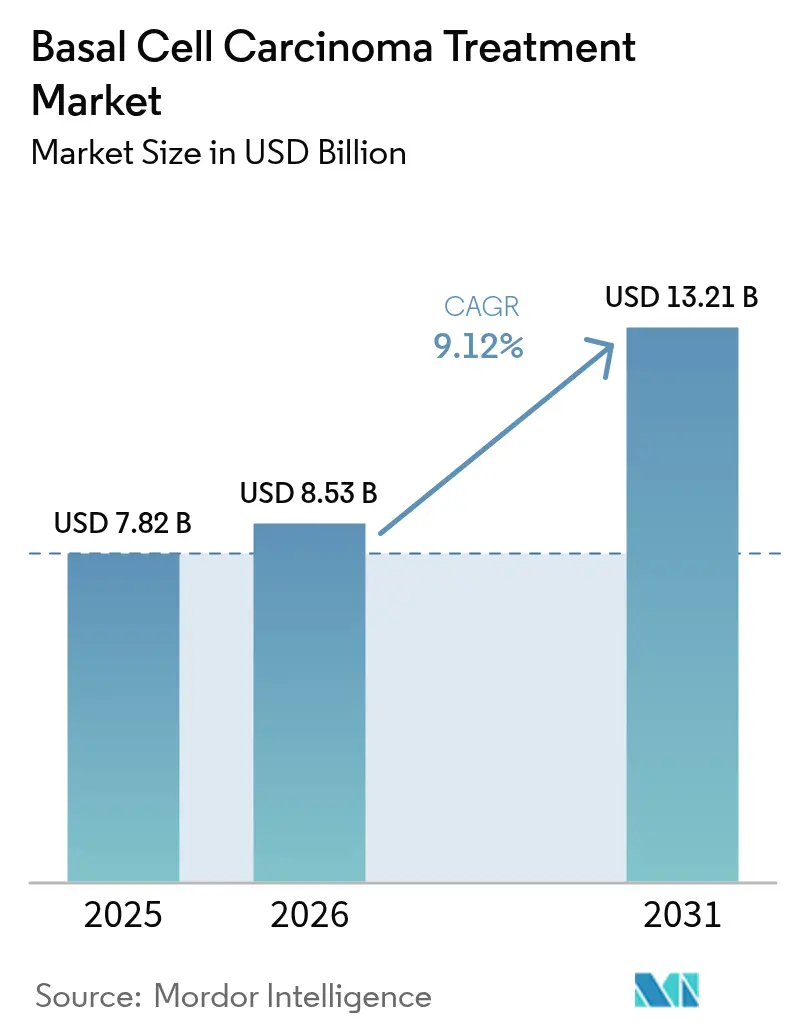

| Tamaño del Mercado (2026) | 8.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Carcinoma Basocelular por Mordor Intelligence

El tamaño del mercado de tratamiento del carcinoma basocelular en 2026 se estima en USD 8.530 millones, creciendo desde el valor de 2025 de USD 7.820 millones, con proyecciones para 2031 que muestran USD 13.210 millones, creciendo a una CAGR del 9,12% durante 2026-2031. El sólido crecimiento refleja la convergencia del aumento de la incidencia mundial del cáncer de piel, el cambio hacia terapias mínimamente invasivas y un mayor acceso a servicios especializados de dermatología en economías emergentes. El impulso se amplifica por el envejecimiento de la población que ha acumulado décadas de exposición ultravioleta y por los cambios ambientales que han intensificado la radiación UV media. La escisión quirúrgica sigue siendo el estándar de atención, aunque la terapia fotodinámica está escalando rápidamente a medida que los dispositivos no invasivos y los fotosensibilizadores tópicos ganan tracción comercial. La dermoscopia impulsada por IA y los dispositivos de diagnóstico autorizados por la FDA están acortando los intervalos entre detección y tratamiento, lo que a su vez favorece las intervenciones en estadios más tempranos. América del Norte mantiene el liderazgo gracias a sistemas de reembolso maduros, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por el aumento de la incidencia en Corea del Sur y Japón.

Conclusiones Clave del Informe

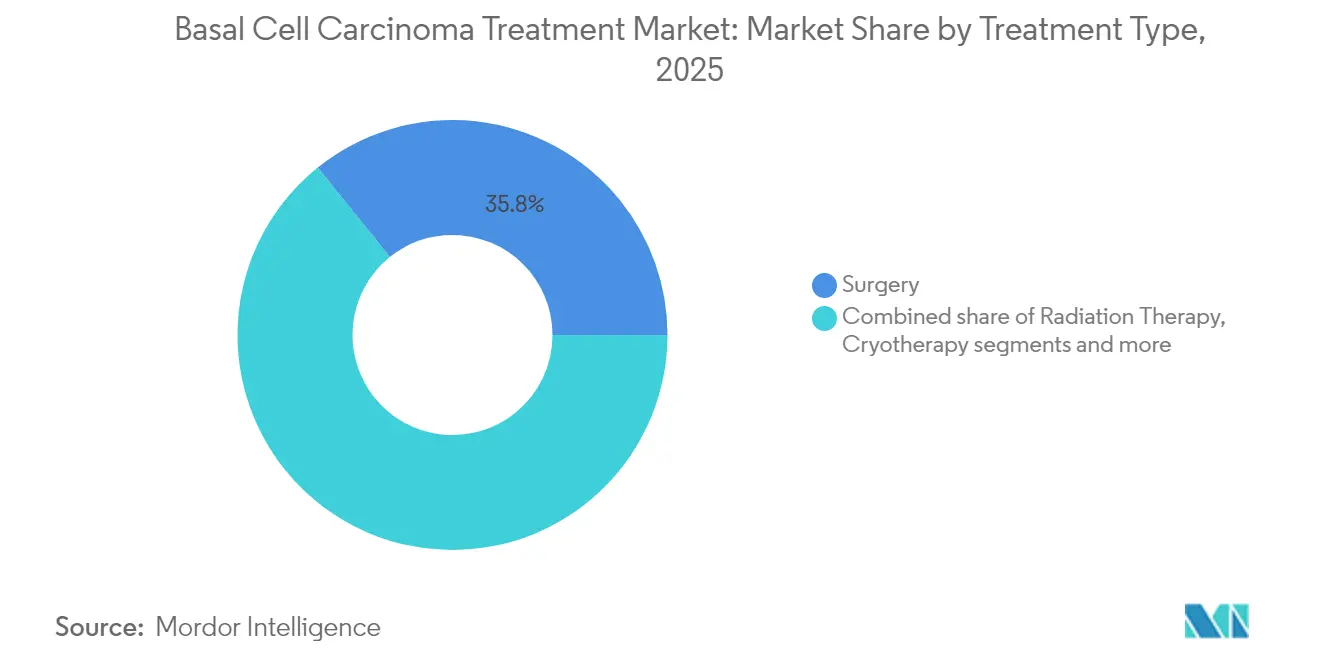

- Por tipo de tratamiento, la cirugía lideró con el 35,78% de la participación del mercado de tratamiento del carcinoma basocelular en 2025; se proyecta que la terapia fotodinámica se expanda a una CAGR del 10,74% hasta 2031.

- Por estadio de la enfermedad, las presentaciones nodulares representaron el 64,41% de los casos diagnosticados en 2025, mientras que se prevé que la enfermedad metastásica avance a una CAGR del 9,88% hasta 2031.

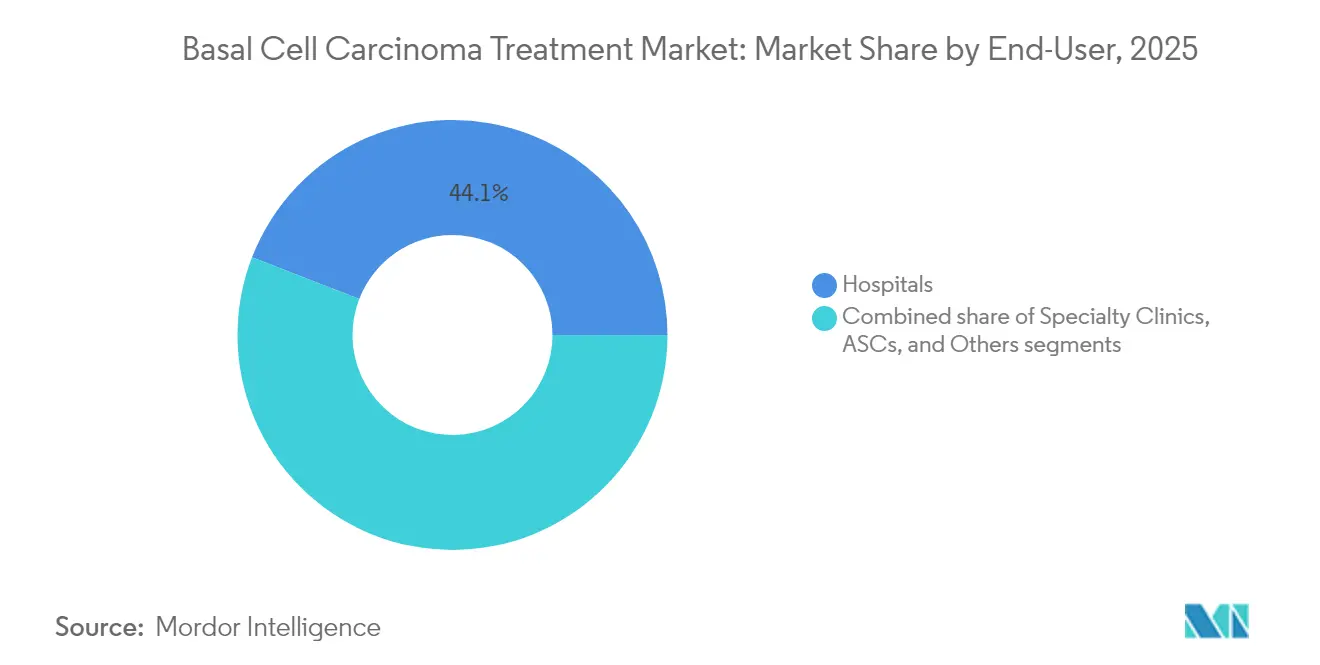

- Por usuario final, los hospitales concentraron el 44,12% de la demanda en 2025; se espera que las clínicas especializadas crezcan más rápido a una CAGR del 9,72%.

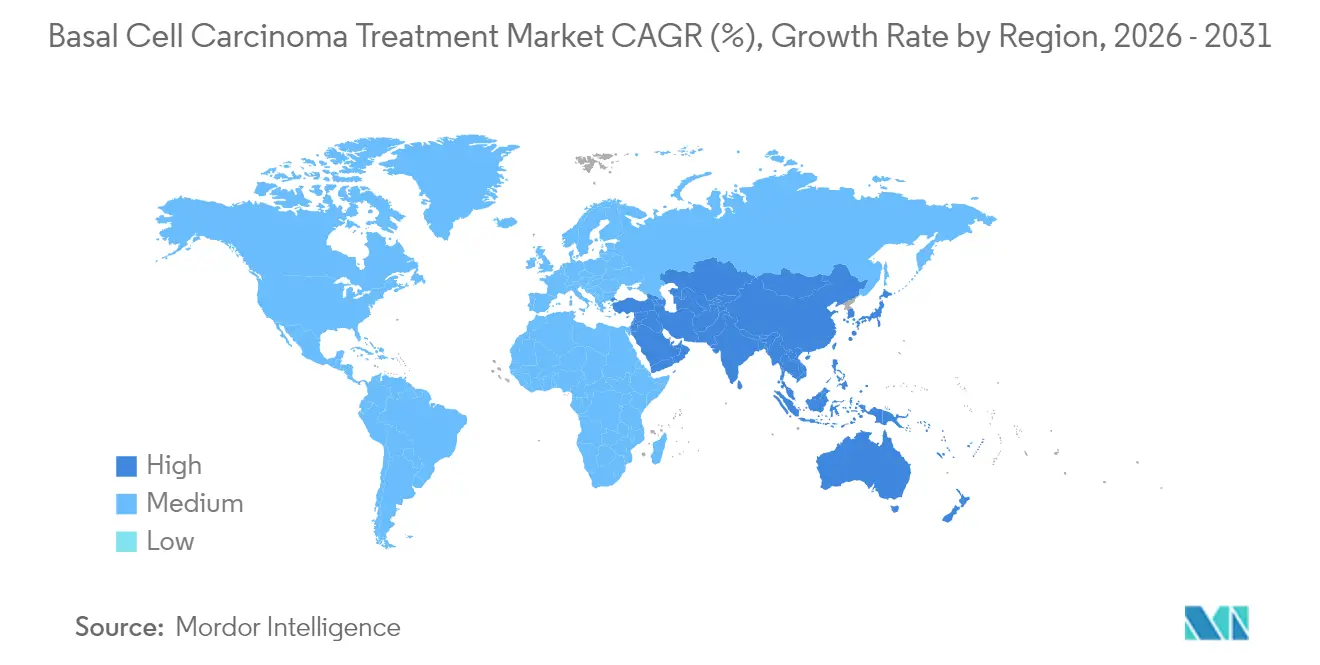

- Por geografía, América del Norte capturó el 43,05% de la participación en ingresos en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento del Carcinoma Basocelular*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de cánceres de piel | +2.1% | Global; más fuerte en APAC y MEA | Largo plazo (≥ 4 años) |

| Envejecimiento de la población con mayor exposición acumulada a UV | +1.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Dermoscopia impulsada por IA para una detección más temprana | +1.6% | Núcleos de América del Norte y UE, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Cambios ambientales que aumentan la radiación UV | +1.4% | Global; agudo en regiones de gran altitud | Largo plazo (≥ 4 años) |

| Ampliaciones de indicaciones de fármacos de la vía Hedgehog | +1.2% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Legislación sobre seguridad solar en el lugar de trabajo | +0.9% | UE y Australia, emergente en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de cánceres de piel

La incidencia mundial del carcinoma basocelular alcanzó 4,4 millones de nuevos casos en 2021, equivalente a una tasa estandarizada por edad de 51,71 por 100.000. La mejora de la cobertura dermatológica y el triaje basado en imágenes en atención primaria exponen cargas de casos históricamente ocultas en regiones desatendidas. Las previsiones de modelos climáticos muestran que cada 1% de reducción del ozono podría elevar la incidencia del carcinoma basocelular en un 2,7%, mientras que un aumento de temperatura de 2 °C podría añadir un 11% más de casos para 2050[1]Bundesamt für Strahlenschutz, "Cambio Climático y el Riesgo de Enfermedades Relacionadas con la UV," bfs.de . Japón ilustra la aceleración demográfica, con personas de ≥ 90 años que ahora representan el 17% de los diagnósticos. La exposición ocupacional sigue siendo elevada entre los trabajadores al aire libre[2]Yoon-Soo Lee, "Factores de Riesgo Ocupacional para el Cáncer de Piel: Una Revisión," Journal of Korean Medical Science, jkms.org , lo que lleva a los empleadores a invertir en equipos de protección UV y exámenes de detección rutinarios.

Envejecimiento de la población con mayor exposición acumulada a UV

La proporción de pacientes mayores de 70 años aumentó del 44% al 74% en los registros de cáncer japoneses entre 1989 y 2021. El daño en el ADN debido a la formación de dímeros de timina se acumula a lo largo de décadas, haciendo que las cohortes geriátricas sean especialmente susceptibles. Los sistemas de salud han respondido añadiendo divisiones de dermatología geriátrica y reduciendo los umbrales de detección para los ciudadanos mayores, lo que favorece la identificación en estadios más tempranos y mejora la rentabilidad.

Dermoscopia impulsada por IA que permite una detección y tratamiento más tempranos

Investigadores de Stanford documentaron una sensibilidad del 81,1% y una especificidad del 86,1% cuando los médicos utilizaron apoyo de IA, frente al 75% y el 81,5%, respectivamente, sin él. La autorización de la FDA para DermaSensor permite a 300.000 médicos de atención primaria en Estados Unidos realizar análisis cuantitativos en el punto de atención para todos los cánceres de piel comunes. Corea del Sur aprobó canofyMD SCAI con una precisión del 80,9%, lo que subraya la aceptación regulatoria global. La detección más temprana canaliza a más pacientes hacia resecciones curativas y regímenes tópicos de ciclo corto, aliviando la carga económica del tratamiento en estadios avanzados.

Cambios ambientales que aumentan la radiación UV media

La irradiancia UV-B en latitudes medias ha aumentado desde 1980 a medida que el ozono estratosférico se adelgazó, a pesar del éxito parcial del Protocolo de Montreal. El estudio nacional de riesgo climático de Alemania clasifica ahora el aumento de UV como una amenaza prioritaria para la salud, lo que impulsa campañas de concienciación pública y paneles de índice UV en tiempo real. Las zonas alpinas de Italia registran índices UV "extremos" en días de verano, lo que refuerza la necesidad de formulaciones de alto FPS y directrices de programación para el trabajo al aire libre.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento del Carcinoma Basocelular*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las terapias farmacológicas avanzadas | -1.9% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Infradiagnóstico en entornos de atención primaria | -1.3% | APAC y MEA; zonas rurales en América del Norte | Largo plazo (≥ 4 años) |

| Obstáculos de reembolso para combinaciones de inhibidores de puntos de control | -1.1% | Global; la intensidad varía según el modelo de pagador | Mediano plazo (2-4 años) |

| Preocupaciones por la toxicidad de los inhibidores de la vía Hedgehog | -0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las terapias farmacológicas avanzadas y las cirugías

Vismodegib y cemiplimab tienen un precio de lista de USD 13.000 y USD 10.000 al mes, respectivamente, lo que los pone fuera del alcance de muchos pacientes que pagan de su bolsillo. La cirugía micrográfica de Mohs cuesta entre un 120% y un 370% más que la escisión estándar, aunque las tasas de curación a cinco años superan el 98%. El gasto medio por paciente aumentó de USD 1.000 en 2006 a USD 1.600 en 2011 y continúa creciendo. Los retrasos en la entrada al mercado pueden abarcar hasta siete años en economías de ingresos más bajos, lo que evidencia desafíos de asequibilidad y regulación. Los enfoques basados en parches, como SkinJect, apuntan a un precio de USD 1.000, con el objetivo de cerrar la brecha de asequibilidad.

Infradiagnóstico en entornos de atención primaria

Una revisión tailandesa encontró 53 carcinomas basocelulares confundidos inicialmente con nevos benignos, lo que pone de relieve las brechas de habilidades fuera de la dermatología. El triaje con IA eleva la sensibilidad diagnóstica de los médicos novatos en aproximadamente 13 puntos, aunque los centros rurales aún se enfrentan a limitaciones de ancho de banda para la teledermatología. Las capas de autorización de seguros retrasan aún más las derivaciones a especialistas, lo que contribuye a presentaciones en estadios más avanzados que requieren una terapia sistémica más costosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento del Carcinoma Basocelular

Por Tipo de Tratamiento:

La cirugía domina mientras las alternativas no invasivas se aceleranLas técnicas quirúrgicas representaron el 35,78% del tamaño del mercado de tratamiento del carcinoma basocelular en 2025, lo que subraya la confianza de los médicos en los protocolos de escisión amplia y cirugía micrográfica de Mohs. La utilización de Mohs se expandió un 700% entre 1992 y 2009, aunque los costos elevados han generado el escrutinio de los pagadores. La radioterapia registra tasas de control local del 80-92% para pacientes no aptos para cirugía. La terapia fotodinámica es la modalidad de más rápido crecimiento con una CAGR del 10,74%, impulsada por tiempos de cicatrización cortos y ventajas cosméticas. Los regímenes tópicos combinados —5-fluorouracilo más calcipotriol— logran ahora la eliminación en siete a 14 días en comparación con la monoterapia de cuatro semanas. Los inhibidores de la vía Hedgehog y los anticuerpos de puntos de control prolongan la vida en casos avanzados: cemiplimab ofrece un 29% de respuestas objetivas en enfermedad localmente avanzada y un 21% en cohortes metastásicas. Los nuevos péptidos oncolíticos como VP-315 arrojaron un 97% de respuesta global y un 51% de eliminación histológica completa en la Fase 2, lo que indica un futuro no quirúrgico disruptivo.

Las plataformas de administración de segunda generación y el mapeo de lesiones guiado por IA complementan estos cambios terapéuticos. La tomografía de coherencia óptica alcanza una precisión del 95,5% en los centros de las lesiones, lo que permite a los cirujanos limitar los márgenes de escisión y preservar el tejido sano. Dicha precisión reduce las etapas operativas, acelerando el flujo de pacientes y reduciendo los costos de las instalaciones. A medida que la tecnología penetra en los centros ambulatorios, se proyecta que el tamaño del mercado de tratamiento del carcinoma basocelular para agentes fotodinámicos y tópicos se expanda proporcionalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estadio de la Enfermedad:

El nodular impulsa el volumen, el metastásico impulsa el crecimiento en valorLa enfermedad nodular representó el 64,41% de la participación del mercado de tratamiento del carcinoma basocelular en 2025, lo que refleja su presentación común en áreas de cabeza y cuello expuestas al sol, donde se localiza el 80% de los tumores. El segmento se beneficia de altas tasas de detección y protocolos de escisión sencillos, lo que lo convierte en el principal contribuyente de volumen al mercado de tratamiento del carcinoma basocelular. Las variantes superficiales muestran una agrupación anatómica única, representando el 25,8% de las lesiones del cuero cabelludo pero solo el 9,6% en la cara. Los subtipos infiltrativos requieren márgenes más amplios e imágenes multifuncionales, lo que aumenta la intensidad de los recursos.

El carcinoma basocelular metastásico sigue siendo poco frecuente, aunque registró la trayectoria de crecimiento más alta con una CAGR del 9,88% hasta 2031, gracias a mejores opciones de imagen y terapia sistémica. El tamaño del mercado de tratamiento del carcinoma basocelular para agentes de inmuno-oncología se está expandiendo a medida que cemiplimab obtuvo la designación de terapia innovadora y las combinaciones de avelumab-cetuximab prolongan la supervivencia libre de progresión. Los péptidos preclínicos marcados con astato-211 ilustran tácticas de próxima generación para lesiones refractarias. La identificación en estadios tempranos y las aplicaciones adyuvantes prometen mover algunos biológicos hacia arriba en la escalera de tratamiento, diversificando las fuentes de ingresos más allá de los entornos de rescate.

Por Usuario Final:

Los hospitales anclan la atención mientras las clínicas especializadas se disparanLos hospitales representaron el 44,12% del tamaño del mercado de tratamiento del carcinoma basocelular en 2025, debido a su capacidad multidisciplinaria para reconstrucciones complejas e inmunoterapias sistémicas. No obstante, las clínicas especializadas crecen a una CAGR del 9,72%, captando pacientes que buscan tiempos de espera reducidos y experiencia exclusiva en dermatología. Los centros de cirugía ambulatoria aprovechan los menores gastos generales para ofrecer Mohs y escisiones simples a precios entre un 20% y un 30% por debajo de los cargos hospitalarios.

Las herramientas de IA elevan la competitividad de las clínicas. La espectroscopia en tiempo real de DermaSensor registra una caída del 68% en los cánceres no detectados por médicos de atención general, lo que permite a las clínicas realizar un triaje eficiente. Las clínicas también son pioneras en terapia fotodinámica, logrando una eliminación del 90,9% para la queratosis actínica, una lesión precursora común. Las plataformas de teledermatología más IA, como Helfie, extienden la atención especializada a distritos remotos, ampliando la huella del mercado de tratamiento del carcinoma basocelular para los centros ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Tratamiento del Carcinoma Basocelular en América del Norte

América del Norte controla el 43,05% de los ingresos del mercado de tratamiento del carcinoma basocelular en 2025 y está posicionada para un CAGR del 8,52% hasta 2031. Los diagnósticos de vanguardia, como el DermaSensor aprobado por la FDA, amplían las capacidades de atención primaria, pero los planes de salud con deducibles elevados moderan la adopción de terapias, ya que los costos de la cirugía de Mohs siguen siendo entre un 120% y un 370% superiores a los de la escisión estándar. La agilidad regulatoria beneficia a los innovadores, como lo evidencian las designaciones de avance para cemiplimab y cosibelimab; sin embargo, las fragilidades de la cadena de suministro se pusieron de manifiesto a través de la escasez de EFUDEX entre diciembre de 2024 y julio de 2025.

Mercado de Tratamiento del Carcinoma Basocelular en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento del mercado de tratamiento del carcinoma basocelular, con un CAGR del 10,01%. Corea del Sur registró un aumento de siete veces en los casos entre 1999 y 2019, con el carcinoma basocelular disparándose de 488 a 3.908 diagnósticos. Los organismos reguladores aprobaron el software de inteligencia artificial canofyMD SCAI con una precisión del 80,9%, lo que subraya la adopción orientada a la tecnología. Los registros de Japón muestran que los pacientes de 90 años o más representan ahora el 17% de los casos, lo que pone de relieve la presión demográfica. Las diferencias en los subtipos histológicos exigen directrices específicas para cada región, ya que las lesiones superficiales son menos frecuentes que en las cohortes occidentales.

Mercado de Tratamiento del Carcinoma Basocelular en EMEA y América del Sur

Europa avanza a un CAGR del 8,83%, impulsado por la cobertura universal y las estrictas políticas de exposición a los rayos UV. La Comisión Europea aprobó cemiplimab como la primera inmunoterapia para el carcinoma basocelular avanzado, lo que demuestra un panorama regulatorio receptivo. Los ensayos de terapia fotodinámica con BF-200 ALA registran una tasa de eliminación del 90,9%, lo que refuerza el liderazgo de Europa en tratamientos con sensibilidad estética. Oriente Medio y África avanzan a un CAGR del 9,56%, impulsados por la expansión de la sanidad privada y las aprobaciones gubernamentales de ensayos clínicos. Los Emiratos Árabes Unidos autorizaron los ensayos del parche de microagujas SkinJect de Medicus Pharma en mayo de 2025, lo que marca un giro hacia la capacidad local de investigación clínica. Sin embargo, el acceso a la dermatología en zonas rurales sigue siendo escaso, lo que impulsa el uso de plataformas de telemedicina dermatológica. América del Sur crece a un 9,21%, pero enfrenta obstáculos de reembolso para los nuevos biológicos, lo que allana el camino para los genéricos rentables y los proyectos piloto de detección remota.

Panorama Competitivo

El mercado de tratamiento del carcinoma basocelular muestra una fragmentación moderada, ya que los fabricantes de fármacos consolidados y las empresas tecnológicas emergentes compiten por la participación. El cemiplimab de Regeneron/Sanofi ancla el segmento sistémico, respaldado por los datos C-POST de 2025 que indican una caída del 68% en la recurrencia posquirúrgica. Roche, Sun Pharmaceutical y Viatris aprovechan amplias carteras de dermatología, pero los actores más pequeños impulsan un crecimiento disruptivo. El péptido oncolítico VP-315 de Verrica logró un 97% de respuestas globales en la Fase 2, posicionándose como un contendiente no quirúrgico de primera línea. El parche SkinJect de Medicus Pharma apunta a un precio de USD 1.000, por debajo de las tarifas de Mohs y atractivo para los mercados de pago directo.

Las entradas de capital se inclinan hacia los diagnósticos de IA: DermaSensor aseguró USD 44,7 millones en cinco rondas, la más reciente de USD 8,93 millones en noviembre de 2024. La actividad de fusiones y adquisiciones señala la convergencia entre detección y terapia, ejemplificada por la fusión de Longevity Health por USD 99 millones con 20/20 BioLabs para combinar la detección por IA con regímenes de cuidado de la piel. La ventaja competitiva depende cada vez más de la integración de IA, imágenes en tiempo real y combinaciones de fármaco-dispositivo que acortan las vías de atención.

Las estrategias regulatorias y de reembolso configuran la diferenciación. Las empresas que amplían las indicaciones de los inhibidores de la vía Hedgehog o presentan solicitudes para posiciones adyuvantes pueden acceder a poblaciones en estadios más tempranos, mientras que las que persiguen formatos tópicos o de parche rentables atraen volúmenes en mercados emergentes. Los acantilados de propiedad intelectual para los inhibidores de moléculas pequeñas de primera generación abren puertas a los participantes biosimilares, lo que plantea la perspectiva de competencia de precios para 2030.

Líderes del Sector de Tratamiento del Carcinoma Basocelular

Bausch Health Companies Inc.

F. Hoffmann-La Roche AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tratamiento del Carcinoma Basocelular Incluidas en este Informe

- Abbvie

- Bausch Health

- BridgeBio Pharma Inc

- Bristol-Myers Squibb

- Castle Biosciences Inc.

- Eisai

- Roche

- Galderma

- Leo Pharma

- Medicus Pharma Ltd

- Medivir

- Merck

- Novartis

- Perrigo Company

- Pfizer

- Regeneron Pharmaceuticals

- Regeneron Pharmaceuticals

- Sanofi

- Sun Pharmaceuticals Industries

- Taro Pharmaceutical Industries

- Verrica Pharmaceuticals Inc.

- Viatris

Desarrollos Recientes de la Industria en el Mercado de Tratamiento del Carcinoma Basocelular

- Mayo de 2025: Medicus Pharma obtuvo la aprobación del Departamento de Salud de los Emiratos Árabes Unidos para iniciar ensayos clínicos del parche de microagujas SkinJect para el carcinoma basocelular.

- Enero de 2025: Regeneron presentó los datos de la Fase 3 C-POST que muestran que cemiplimab redujo el riesgo de recurrencia en un 68% en el carcinoma de células escamosas cutáneas de alto riesgo; se planea la presentación ante la FDA en 2025.

- Diciembre de 2024: La FDA aprobó cosibelimab (Unloxcyt), un anticuerpo anti-PD-L1 que ofrece un 47% de respuestas objetivas en el carcinoma de células escamosas cutáneas avanzado.

- Enero de 2024: DermaSensor obtuvo la autorización de la FDA para su dispositivo de espectroscopia en tiempo real, lo que permite a 300.000 médicos de atención primaria en Estados Unidos ofrecer pruebas de cáncer de piel en el punto de atención.

Mercado de Tratamiento del Carcinoma Basocelular Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de tratamiento del carcinoma basocelular (BCC) como el valor generado cuando las terapias quirúrgicas, de radiación, tópicas, fotodinámicas, de crioablación y farmacológicas sistémicas se administran para BCC confirmado histológicamente en todos los entornos de atención. Estimamos el mercado en USD 7.82 mil millones en 2025, cubriendo los ingresos directos por procedimientos y medicamentos, evitando cualquier doble contabilización de los servicios dermatológicos auxiliares.

Exclusiones del alcance: Se excluyen los procedimientos puramente estéticos de resurfacing cutáneo que no eliminan ni suprimen células malignas.

Segmentos Cubiertos en Este Informe

- Por Tipo de Tratamiento

- Cirugía

- Escisión Quirúrgica

- Cirugía Micrográfica de Mohs

- Electrodesecación y Legrado (ED&C)

- Radioterapia

- Terapia Fotodinámica

- Crioterapia

- Quimioterapia Tópica

- 5-fluorouracilo (5-FU)

- Tirbanibulin

- Imiquimod

- Medicamentos Orales

- Medicamentos Intravenosos

- Cirugía

- Por Estadio de la Enfermedad

- Superficial

- Nodular

- Infiltrativo

- Metastásico

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Las entrevistas estructuradas con oncólogos, cirujanos dermatológicos, jefes de adquisiciones hospitalarias y asesores de reembolso en América del Norte, Europa, Asia-Pacífico y América Latina nos permitieron validar los cambios en la combinación de tratamientos, determinar los precios reales de los medicamentos y refinar los factores de conversión de incidencia a tratamiento. Las encuestas de seguimiento con los pagadores aclararon los límites de reembolso y los plazos probables de adopción de los nuevos inhibidores de la vía hedgehog, cubriendo las brechas dejadas por el trabajo de escritorio.

Investigación de escritorio

Los analistas de Mordor primero mapearon el grupo de pacientes a través de datos abiertos de fuentes como el registro SEER del National Cancer Institute, las fichas informativas sobre cáncer de la World Health Organization, los informes de prevalencia de la American Academy of Dermatology y las proyecciones de población a nivel de país de la ONU. Los aranceles gubernamentales, los archivos de pago de Medicare Part B y las revistas revisadas por pares sobre la eficacia de Mohs nos ayudaron a establecer referencias de los costos promedio de los procedimientos.

Enriquecimos esas líneas de base con información comercial extraída de los archivos de empresas de D&B Hoovers, los flujos de noticias de Dow Jones Factiva, las tendencias de patentes de Questel sobre inhibidores de la vía hedgehog y los registros de envíos de Volza que muestran los volúmenes de exportación de 5-FU tópico. Otras fuentes secundarias, como estadísticas hospitalarias, documentos técnicos de sociedades de médicos y artículos de prensa de renombre, completaron la base de hechos. Esta lista es ilustrativa; muchas otras referencias respaldaron la captura y verificación de datos.

Dimensionamiento del mercado y pronóstico

Aplicamos un modelo descendente de incidencia y penetración del tratamiento que comienza con los recuentos de casos de BCC específicos por país y luego fluye a través de la distribución por estadio, las participaciones de modalidad de tratamiento y los precios promedio de los servicios. Verificaciones puntuales ascendentes selectas, como la consolidación de proveedores y el ASP muestreado x volumen para medicamentos clave, probaron y calibraron los totales. Las variables principales incluyen el crecimiento anual de la incidencia, la utilización de la cirugía de Mohs, las tasas de sesiones de radiación, la adopción de inhibidores de hedgehog y el costo promedio por escisión ambulatoria. Una regresión multivariada frente a las tendencias del índice UV, los índices de envejecimiento de la población y los límites de reembolso de los pagadores proyecta la demanda hasta 2030, mientras que el análisis de escenarios evalúa los impactos de reembolso o tecnología. Las brechas de datos, como los volúmenes ambulatorios no reportados, se cubrieron utilizando análogos regionales validados con retroalimentación de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente al gasto histórico, las proporciones entre países y las normas epidemiológicas. Los revisores senior cuestionan las anomalías y volvemos a contactar a los expertos cuando las desviaciones superan los umbrales establecidos. Los informes se actualizan cada año, con revisiones intermedias emitidas tras aprobaciones regulatorias importantes o cambios de codificación, lo que garantiza que los clientes reciban cifras actuales y verificadas.

Cómo se Compara el Tamaño del Mercado de Tratamiento del Carcinoma Basocelular de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores de mercado publicados suelen divergir porque las empresas se anclan en diferentes alcances, años base y supuestos de precios. Nuestra inclusión disciplinada tanto del gasto en procedimientos como en medicamentos, junto con una actualización anual, reduce esa brecha. Los principales factores de varianza incluyen la cobertura geográfica, la amplitud del catálogo de tratamientos y el método elegido para ajustar los cargos hospitalarios históricos a dólares actuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de varianza |

|---|---|---|

| USD 7.82 B (2025) | Mordor Intelligence | - |

| USD 3.27 B (2024) | Regional Consultancy A | Contabiliza solo las ventas de productos, omite los honorarios quirúrgicos |

| USD 3.33 B (2024) | Global Consultancy B | Se centra en América del Norte y Europa, excluye la incidencia en Asia |

| USD 5.56 B (2023) | Industry Association C | Utiliza datos históricos de cargos hospitalarios sin ajuste de incidencia |

La comparación muestra cómo los alcances más reducidos o los multiplicadores de incidencia desactualizados comprimen los totales, mientras que la visión combinada de servicios y medicamentos de Mordor, actualizada con la epidemiología más reciente, ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar con variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan a los proveedores de atención médica a adoptar la terapia fotodinámica para el carcinoma basocelular?

Los médicos prefieren la terapia fotodinámica porque deja cicatrices mínimas, puede administrarse en entornos ambulatorios y se combina bien con sistemas de imagen que verifican la eliminación de lesiones en tiempo real.

¿Por qué se considera que la introducción de la dermoscopia impulsada por IA es un cambio de paradigma para la detección temprana?

El análisis automatizado de imágenes ayuda a los médicos de atención primaria a diferenciar las lesiones malignas de las benignas de manera más fiable, lo que reduce las derivaciones innecesarias y acelera la entrada de los pacientes con lesiones sospechosas en el tratamiento definitivo.

¿Cómo influyen los cambios ambientales en la demanda de intervenciones para el carcinoma basocelular?

El aumento de la radiación UV en las regiones de latitudes medias y las temporadas de recreación al aire libre más largas han incrementado la población en riesgo, lo que lleva a los gobiernos a ampliar las campañas de detección y a fomentar prácticas de protección UV en el lugar de trabajo.

¿De qué manera la demografía geriátrica está reformando las prioridades terapéuticas?

A medida que una mayor proporción de diagnósticos se produce en personas mayores de 70 años, los sistemas de salud están ampliando las opciones no quirúrgicas de bajo impacto y desarrollando directrices que minimizan la morbilidad relacionada con el tratamiento en pacientes de edad avanzada.

¿Qué impulsa el enfoque competitivo en los parches de microagujas y las tecnologías de administración tópica?

Estos formatos prometen tiempos de recuperación más cortos, menores costos de instalaciones y un acceso más fácil en entornos con recursos limitados, lo que los convierte en alternativas atractivas a los regímenes quirúrgicos complejos o basados en infusión.

¿Cómo afectan las políticas de reembolso a la adopción de los inhibidores de puntos de control inmunitario?

Los pagadores a menudo requieren evidencia de fracaso en terapias anteriores antes de cubrir los biológicos más nuevos, lo que lleva a los médicos a sopesar los beneficios clínicos de la inmunoterapia temprana frente a los posibles retrasos derivados de los obstáculos de autorización previa.

Última actualización de la página el: