Tamaño y Participación del Mercado de Transporte en Barcaza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte en Barcaza por Mordor Intelligence

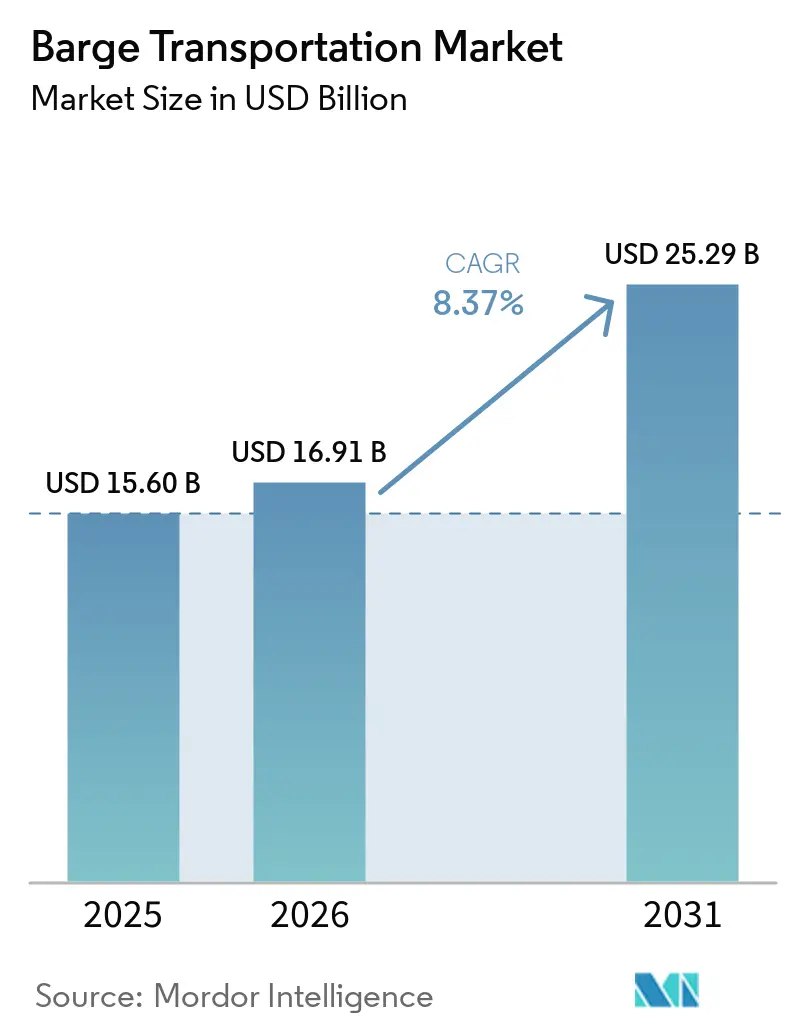

Se proyecta que el tamaño del Mercado de Transporte en Barcaza sea de USD 15,60 mil millones en 2025, USD 16,91 mil millones en 2026, y alcance USD 25,29 mil millones en 2031, creciendo a una CAGR del 8,37% de 2026 a 2031.

La demanda en el mercado de transporte en barcaza está aumentando a medida que los transportistas desvían materias primas a granel desde las congestionadas carreteras hacia las vías navegables interiores, que resultan más económicas y emiten menos gases de efecto invernadero. América del Norte lidera el sector gracias a su extensa red fluvial y a la financiación federal vinculada a la Ley de Inversión en Infraestructura y Empleo, mientras que Asia-Pacífico se expande con mayor rapidez impulsada por las mejoras en las vías navegables de China y las crecientes rutas comerciales del Sudeste Asiático. Las barcazas de carga seca continúan dominando los volúmenes, las unidades especializadas como el abastecimiento de GNL y las barcazas de alojamiento están ganando terreno, y las barcazas cisterna para productos químicos y biocombustibles se benefician de estrictas normas de manipulación. Los operadores están invirtiendo en navegación autónoma y plataformas digitales para contrarrestar la escasez de mano de obra y mejorar la utilización de la flota, y las fusiones —más notablemente la adquisición de la flota interior de SEACOR por parte de Ingram Barge Company— están reconfigurando las posiciones competitivas. Aun así, las esclusas con décadas de antigüedad, los episodios de aguas bajas provocados por el clima y el elevado coste inicial de las nuevas construcciones de bajas emisiones limitan el crecimiento al incrementar el tiempo de inactividad y la presión sobre el capital.

Conclusiones Clave del Informe

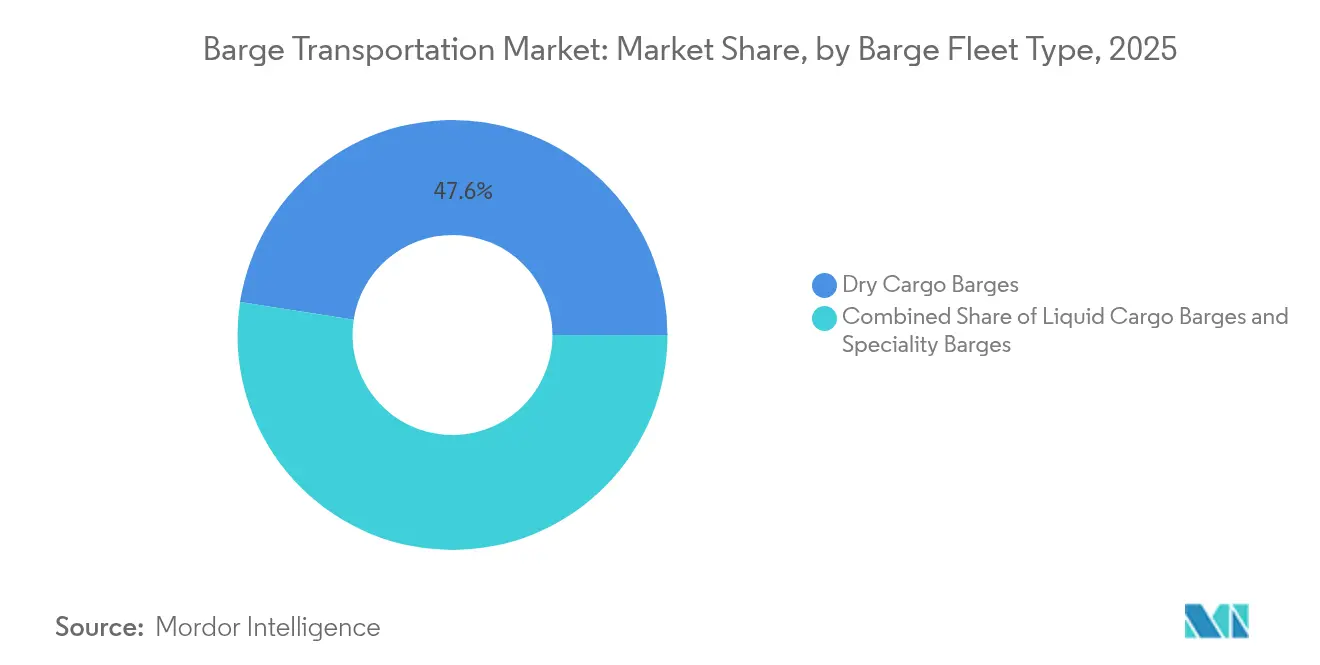

- Por tipo de barcaza, las embarcaciones de carga seca mantuvieron el 47,55% de la participación del mercado de transporte en barcaza en 2025; se prevé que las barcazas especializadas crezcan a una CAGR del 8,92% hasta 2031.

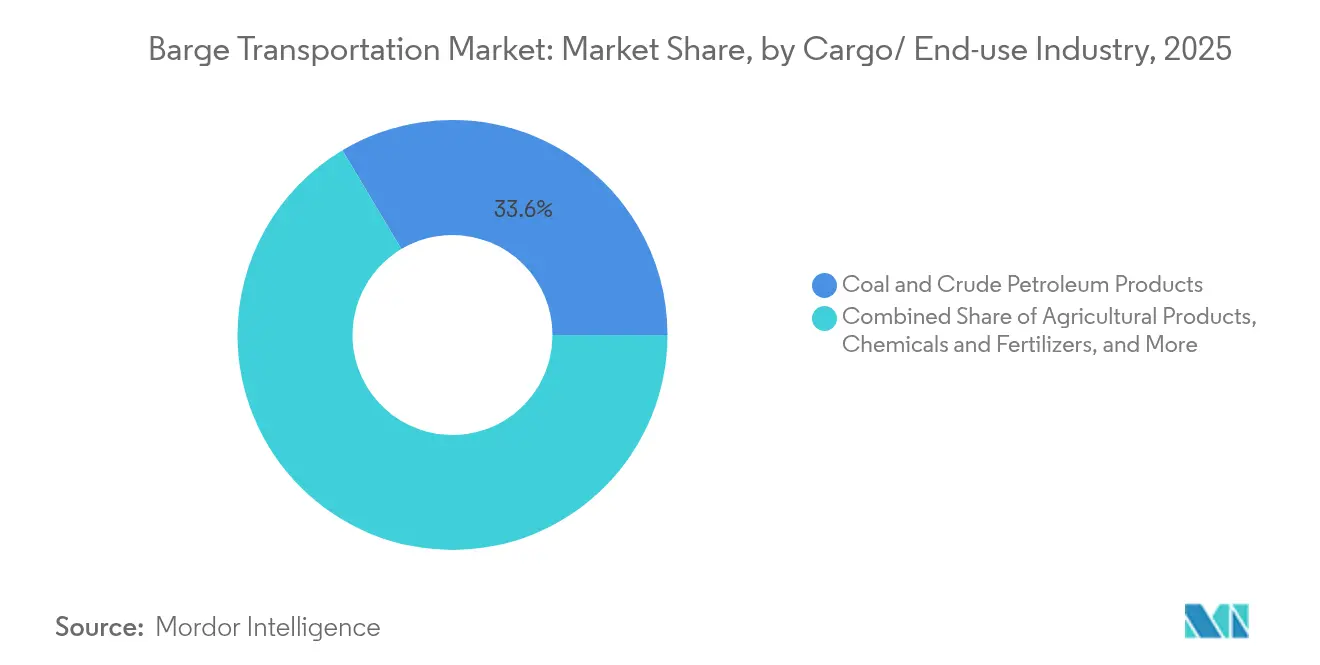

- Por carga, el carbón y el petróleo crudo representaron el 33,55% del tamaño del mercado de transporte en barcaza en 2025, mientras que se prevé que los productos químicos y fertilizantes se expandan a una CAGR del 9,45%.

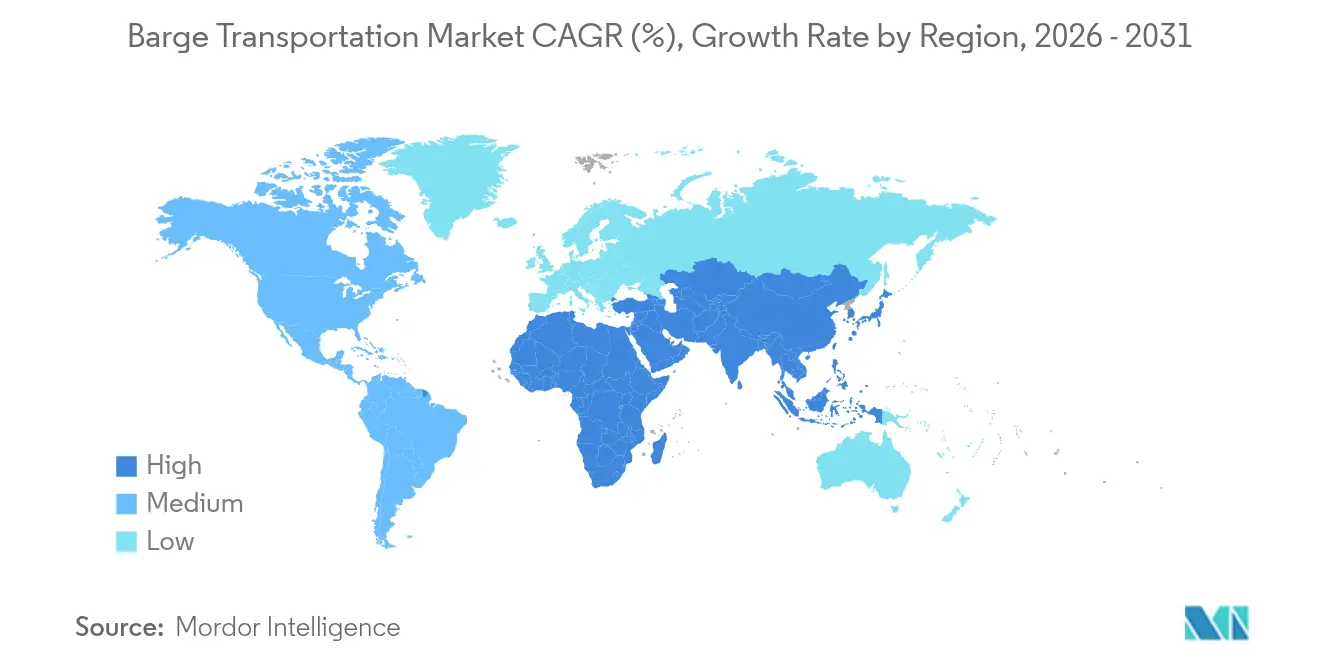

- Por geografía, América del Norte lideró con una participación de ingresos del 41,60% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,18% durante 2026-2031.

- Por actividad, los movimientos interiores/domésticos representaron el 67,05% del tamaño del mercado de transporte en barcaza en 2025, mientras que se espera que las operaciones costeras/marítimas avancen a una CAGR del 7,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte en Barcaza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del comercio marítimo mundial | +2.1% | Corredores de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventaja de costes frente al ferrocarril y el transporte por carretera | +1.8% | Regiones con redes de vías navegables maduras | Corto plazo (≤2 años) |

| Crecimiento del tráfico de biocombustibles y productos químicos | +1.5% | América del Norte, Europa, Asia emergente | Mediano plazo (2-4 años) |

| Digitalización y navegación autónoma | +1.2% | Corredor del Rin, sistema del Misisipi, centros asiáticos avanzados | Mediano plazo (2-4 años) |

| Políticas climáticas internacionales que favorecen el transporte de mercancías por vía acuática de bajas emisiones | +0.9% | Europa (más fuerte), América del Norte, mercados asiáticos desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la inversión global en proyectos de dragado y modernización de esclusas | +1.3% | América del Norte, Europa, emergente en América del Sur y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del comercio marítimo mundial impulsando la utilización de las vías navegables interiores

Los volúmenes de carga gestionados en los puertos costeros continúan aumentando, impulsando la demanda de primer y último kilómetro para los movimientos de barcazas interiores. Las barcazas generan un 89% menos de emisiones de gases de efecto invernadero por tonelada-milla que los camiones[1]Departamento de Transporte de EE. UU., "Vías Navegables Interiores y Emisiones," Departamento de Transporte de EE. UU., transportation.gov, lo que se alinea con los objetivos de sostenibilidad de los transportistas. En DP World Amberes, la dirección informa que el 35% de los contenedores ya salen en barcaza, reduciendo la congestión en las terminales. Iniciativas similares se están expandiendo en el Golfo de México y el Delta del Río Yangtsé a medida que los puertos buscan preservar el rendimiento desviando los flujos del hinterland hacia el agua. Los gobiernos refuerzan este cambio priorizando el dragado y las mejoras de esclusas en los planes de infraestructura a largo plazo. La integración continua de los sistemas de comunidad portuaria con las terminales interiores sustenta una programación fiable y rotaciones más rápidas, otorgando al mercado de transporte en barcaza un impulso adicional.

Ventaja de costes que amplifica el atractivo ante la volatilidad de los precios del combustible

Las barcazas interiores alcanzan 514 toneladas-milla por galón, superando con creces las alternativas ferroviarias y por carretera. Un solo convoy de 15 barcazas desplaza aproximadamente 1.050 camiones, lo que reduce las facturas de flete en un momento en que los precios del diésel muestran una tendencia al alza. El análisis de Princeton TMX muestra que el coste total de entrega para los transportistas de graneles puede reducirse en un 20% cuando las cargas migran de la carretera a las vías navegables. A medida que los mercados energéticos permanecen volátiles, los transportistas con contratos aseguran capacidad de barcaza plurianual para garantizar la previsibilidad. Estos ahorros se propagan a lo largo de las cadenas de suministro, alentando a los productores de materias primas a reconfigurar sus redes de distribución en torno a puertos fluviales que ofrecen un intercambio multimodal eficiente.

Crecimiento de los movimientos de biocombustibles y productos químicos que requieren barcazas cisterna especializadas

Las cargas de productos químicos y fertilizantes requieren tanques revestidos, equipos de control de vapores y una gestión estricta de la temperatura, lo que lleva a los operadores a encargar equipos construidos específicamente para este fin. Kirby Corporation reportó ingresos de marina interior de USD 1.900 millones en 2024, un incremento del 11% atribuido a una mayor fijación de precios en contratos y a una alta utilización de barcazas cisterna. Campbell Transportation reforzó esta tendencia adquiriendo 13 remolcadores y 23 barcazas cisterna para ingresar al servicio químico de mayor margen. La expansión de la producción de bioetanol y diésel renovable añade volumen porque el transporte por vía acuática protege la integridad del producto y minimiza la huella de carbono. A medida que las refinerías y plantas químicas se concentran cerca de ríos navegables, las barcazas especializadas sustentarán el mercado de transporte en barcaza hasta 2030.

Digitalización y tecnologías de navegación autónoma que impulsan la productividad de la flota

Centros de operaciones remotas como la instalación de SEAFAR en Amberes ya guían barcazas no tripuladas a lo largo de corredores europeos regulados. La Comisión Central para la Navegación del Rin coordina proyectos piloto que combinan conjuntos de sensores con estaciones de control en tierra para reducir los requisitos de tripulación sin comprometer la seguridad. En los Estados Unidos, el piloto de embarcación autónoma de Mythos AI en el Puerto de Monroe muestra el mapeo de canales mediante lidar 3D que acorta el tiempo de estadía y mejora el enrutamiento. Los operadores también implementan mercados digitales como la plataforma BargeOS de OpenTug para cotizaciones instantáneas y emparejamiento de carga, reduciendo los viajes de retorno en vacío. En conjunto, estas innovaciones aumentan la utilización, reducen los incidentes por error humano y mejoran la visibilidad para los transportistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura envejecida de vías navegables interiores | –1.2% | América del Norte, Europa, partes de América del Sur | Mediano plazo (2-4 años) |

| Variabilidad del nivel del agua impulsada por el clima | –0.9% | Misisipi, Rin, Danubio | Largo plazo (≥4 años) |

| Elevado coste de capital de nuevas construcciones y reformas de barcazas de bajas emisiones | –0.7% | Europa (inmediato), América del Norte, mercados asiáticos desarrollados | Mediano plazo (2-4 años) |

| Intensificación de la competencia de los corredores de transporte ferroviario de mercancías mejorados | –0.5% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura envejecida que genera cuellos de botella operativos

Más del 80% de las esclusas de los Estados Unidos han superado el horizonte de diseño original de 50 años, lo que provoca cierres frecuentes que retrasan los viajes y elevan los costes[2]Consejo de Usuarios de Vías Navegables Interiores, "36.º Informe Anual," Consejo de Usuarios de Vías Navegables Interiores, iwub.gov. Un estudio sobre la Esclusa 25 del Misisipi advirtió que una interrupción de 30 días podría reducir el PIB nacional en USD 3.100 millones. Aunque la Ley de Inversión en Infraestructura y Empleo canaliza USD 2.900 millones hacia la construcción interior, el atraso en mantenimiento sigue siendo considerable. Europa enfrenta un desafío comparable en el Danubio, donde las estructuras envejecidas restringen el calado durante los períodos de mayor demanda. El tiempo de inactividad no planificado erosiona la fiabilidad de los horarios y alienta a algunos transportistas a cubrirse con contratos ferroviarios, frenando el mercado de transporte en barcaza.

Variabilidad climática que perturba la navegación y la fiabilidad del servicio

En octubre de 2022, el indicador del Río Misisipi en Memphis alcanzó -10,5 pies, obligando a los operadores a cargar las barcazas por debajo de su capacidad y a elevar las tarifas de flete[3]Consejo de Vías Navegables, "Resumen del Impacto de las Aguas Bajas 2022," Consejo de Vías Navegables, waterwayscouncil.org. Las sequías del Río Rin han producido restricciones similares, demostrando cómo los episodios de aguas bajas dificultan la capacidad durante la temporada de cosecha. Mientras tanto, los deshielos rápidos y las marejadas ciclónicas cierran periódicamente las esclusas por inundaciones, subrayando el riesgo de doble cara. Los equipos de la Guardia Costera reposicionan las ayudas a la navegación y coordinan el dragado, aunque esas medidas reactivas añaden costes. La volatilidad persistente obliga a los gestores de flota a mantener márgenes de peso muerto impulsados por la seguridad, limitando el rendimiento y frenando las perspectivas de crecimiento del mercado de transporte en barcaza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flota de Barcazas: las barcazas especializadas aceleran el crecimiento mientras la carga seca mantiene su escala

Las barcazas de carga seca movieron la mayor parte de los bienes a granel en 2025 y mantuvieron el 47,55% de la participación del mercado de transporte en barcaza. Los cereales, el carbón y los minerales metálicos dominan sus manifiestos porque estas embarcaciones optimizan la capacidad cúbica e incurren en un bajo coste unitario de operación. La demanda de flota sigue los ciclos de cosecha y energía, y los operadores prolongan la vida útil de los activos mediante mantenimiento estándar. Las barcazas especializadas están creciendo rápidamente, con una CAGR prevista del 8,92% a medida que los astilleros entregan cascos de abastecimiento de GNL, alojamiento y captura de carbono que sirven a nuevos nichos. El primer centro de abastecimiento de GNL en el Canal Marítimo de Texas City, aprobado en mayo de 2025, invertirá al menos USD 300 millones en embarcaciones e instalaciones en tierra. La certeza regulatoria sobre los combustibles alternativos, junto con las tarifas de fletamento más altas para las unidades construidas específicamente, sustenta los pedidos de equipos a largo plazo que impulsan el mercado de transporte en barcaza.

Las barcazas cisterna dedicadas a productos químicos y petróleo siguen siendo rentables porque el cumplimiento de las normas de seguridad diferencia el servicio. La Oficina Americana de Clasificación de Buques emitió directrices estrictas sobre los sistemas de combustible de GNL y metanol, lo que permite a los propietarios calificar para contratos premium. Los programas de demostración de captura de carbono contemplan barcazas de CO₂ licuado operando en la Vía Acuática Intracoastal del Golfo, insinuando nuevas fuentes de demanda. La inversión continua en revestimientos, consolas de control de vapores y monitoreo en tiempo real mantiene elevadas las barreras de entrada, preservando la utilización y los márgenes dentro de este segmento de la industria de transporte en barcaza.

Por Carga / Industria de Uso Final: los productos químicos superan a las materias primas energéticas

El carbón y el petróleo crudo representaron el 33,55% de las cargas de 2025 en el mercado de transporte en barcaza, reflejando los flujos heredados de generación de energía y refinación a lo largo de los ríos Ohio y Misisipi Inferior. Estas materias primas sustentan el tonelaje base, pero enfrentan vientos en contra a largo plazo derivados de las políticas de transición energética. Por el contrario, los productos químicos y fertilizantes deberían expandirse a un ritmo del 9,45% anual a medida que la producción industrial aumenta y las explotaciones agrícolas buscan insumos de nutrientes. La adquisición de 13 remolcadores y 25 barcazas cisterna por parte de Campbell Transportation por USD 111,65 millones apunta precisamente a este segmento de mayor crecimiento. El repunte se refleja en los informes mensuales del Departamento de Agricultura que muestran que los volúmenes de cereales transportados en barcaza alcanzaron 428.300 toneladas en enero de 2025, un 28% más interanual.

La carga de proyecto, como las palas de turbinas eólicas, también viaja en barcaza dadas las limitaciones dimensionales en los puentes de carretera. En Brasil, un contrato de PALFINGER MARINE para equipar 400 nuevas barcazas de mineral de hierro con grúas de cubierta ilustra cómo la logística minera impulsa la producción de embarcaciones. A medida que la inversión en infraestructura se acelera en todo el mundo, las barcazas especializadas que transportan módulos pesados diversificarán aún más los ingresos y fortalecerán el tamaño del mercado de transporte en barcaza.

Por Actividad de Transporte en Barcaza: los servicios interiores dominan pero las rutas costeras registran ganancias más rápidas

Las operaciones interiores/domésticas captaron el 67,05% del tamaño del mercado de transporte en barcaza durante 2025 porque las redes fluviales de América del Norte y Europa proporcionan corredores fiables para los movimientos a granel. Los remolcadores empujan hasta 25.000 toneladas cortas de cereales por viaje en el Alto Misisipi, garantizando economías de escala. Los proyectos de cartografía digital como el mapeo habilitado por lidar de Mythos AI en Monroe acortan los tránsitos y aumentan la seguridad. Inversiones como estas mantienen estructuras de costes competitivas y refuerzan las ventajas modales frente al ferrocarril.

Las barcazas costeras y de navegación marítima, aunque menores en números absolutos, se espera que se expandan a una CAGR del 7,35% hasta 2031 a medida que los transportistas articulan rutas totalmente acuáticas que eluden las restricciones de camiones. Great Lakes East, formada tras la adquisición de la Barcaza CRIMSON CLOVER por parte de Great Lakes Towing, planea enlaces de carga fraccionada y RORO desde Florida hasta el Caribe. Los reguladores marítimos también fomentan el transporte marítimo de corta distancia para aliviar las carreteras congestionadas, canalizando financiación de subvenciones hacia remolcadores de bajas emisiones. Los efectos de red resultantes elevan los volúmenes en los servicios de alimentación e inyectan nueva demanda en el mercado de transporte en barcaza.

Análisis Geográfico

América del Norte generó el 41,60% de los ingresos de 2025, anclada por los ríos Misisipi, Ohio e Illinois. Las asignaciones federales de USD 2.900 millones para mejoras interiores mejoran la fiabilidad de las esclusas y la disponibilidad de calado, y el rendimiento de carga de 2022 superó los 257 millones de toneladas a pesar de los históricos niveles bajos de agua. La incorporación de más de 1.000 barcazas de SEACOR por parte de Ingram Barge Company amplía su red para satisfacer la demanda duradera. Los pilotos autónomos, como los probados por Mythos AI, podrían desbloquear mayor eficiencia una vez que las normas del Servicio de Guardacostas de los Estados Unidos sobre operaciones remotas maduren.

Asia-Pacífico tiene las perspectivas de crecimiento a corto plazo más sólidas en el mercado de transporte en barcaza con una CAGR del 7,18%. China destina recursos a la profundización del Yangtsé, y las autoridades locales agilizan las transferencias barcaza-camión en los puertos interiores para eliminar cuellos de botella. La Asociación Económica Integral Regional fomenta los cambios en la producción regional que mueven más bienes intermedios por vías navegables. En el Sudeste Asiático, el transporte marítimo de mercancías ya representa el 61% del valor del comercio, y los nuevos corredores intermodales extienden el alcance de las barcazas hacia las provincias sin litoral.

Europa sigue siendo fundamental en el mercado de transporte en barcaza, sustentada por Róterdam y Amberes-Brujas, que juntos añaden EUR 50.000 millones de valor anualmente. El programa NAIADES busca un incremento del 25% en los volúmenes interiores para 2030, requiriendo embarcaciones de cero emisiones y gestión inteligente del tráfico. Sin embargo, los bajos niveles del Rin relacionados con el clima desvían periódicamente el flete hacia el ferrocarril, mostrando la vulnerabilidad del transporte fluvial. La inversión en profundización de esclusas y la previsión automatizada del nivel del agua son, por tanto, una prioridad política que salvaguarda el mercado de transporte en barcaza.

América del Sur emerge como una potencia exportadora agrícola con los flujos de soja y maíz desplazándose de manera constante hacia las barcazas. Las exportaciones de maíz que utilizaron barcazas aumentaron del 3% al 16% entre 2010 y 2023, reflejando los ahorros en flete en los ríos Tapajós y Madeira. El programa brasileño de mineral de hierro de PALFINGER MARINE demuestra cómo la minería impulsa la demanda adicional de barcazas. El debate sobre la protección de los humedales a lo largo de la vía navegable Paraguay-Paraná muestra que el escrutinio ambiental se está intensificando, lo que podría influir en los plazos de obtención de permisos para futuros proyectos.

Panorama Competitivo

El mercado de transporte en barcaza muestra una concentración moderada. En barcazas cisterna, Kirby Corporation controla el 27% de la capacidad de los Estados Unidos con 1.094 unidades con una capacidad de 24,2 millones de barriles. La adquisición de flota de 2024 por parte de Ingram Barge Company fortaleció su presencia en graneles e ilustró la consolidación continua que fusiona posiciones regionales en huellas nacionales. American Commercial Barge Line, Canal Barge y Marquette Transportation completan el nivel superior, mientras que los operadores de nicho se centran en carga especializada o geografía.

La inversión en tecnología define la estrategia actual. El software BargeOS de OpenTug admite cotizaciones instantáneas, reservas y seguimiento en tiempo real, y los transportistas que lo adoptan reportan ciclos de ventas más cortos. Los propietarios de flotas prueban la propulsión híbrida eléctrica e instalan sistemas de reducción catalítica selectiva para cumplir con las normas de emisiones. Tidewater Barge Lines obtuvo financiación de la MARAD para remolcadores de bajas emisiones, alineando los ahorros de costes con los créditos regulatorios.

Las oportunidades de espacio en blanco incluyen los servicios de abastecimiento de GNL en la Costa del Golfo y los futuros transbordadores de CO₂ licuado que podrían sustentar la logística de captura de carbono. Los primeros en moverse se benefician del conocimiento especializado en ingeniería y pueden exigir fletamentos premium una vez que las políticas ambientales internalicen los costes del carbono. La navegación autónoma también sigue siendo una oportunidad; el centro de operaciones remotas de SEAFAR ya gestiona el tráfico de barcazas en vivo en Bélgica, lo que sugiere un modelo escalable para las rutas con escasez de mano de obra.

Líderes de la Industria de Transporte en Barcaza

Kirby Corporation

American Commercial Barge Line (ACBL)

Ingram Marine Group

SEACOR Holdings

Campbell Transportation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ingram Marine Group lanzó Ingram Infrastructure Group para ampliar la logística integrada a lo largo de 4.500 millas de vías navegables interiores.

- Julio de 2024: Turn Services acordó adquirir Marine Fueling Service Inc., incluyendo ocho embarcaciones a motor con una potencia de 1.000-2.000 hp, fortaleciendo su presencia en la Costa del Golfo en servicios de fondeo, remolque y abastecimiento de combustible.

- Marzo de 2024: Ingram Marine Group, a través de Inland River Transport Holdings LLC, completó la adquisición de la plataforma de transporte y logística fluvial interior de los EE. UU. de SEACOR Holdings Inc., añadiendo más de 1.000 barcazas tolva de carga seca cubiertas y una extensa red en el Río Misisipi.

- Enero de 2024: Campbell Transportation repotenciló el remolcador M/V Louise S con motores Mitsubishi de Nivel 3, demostrando su compromiso con el cumplimiento normativo, la eficiencia del combustible y la reducción de emisiones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado global de transporte en barcazas como los ingresos de los operadores obtenidos por el remolque o empuje de barcazas secas, líquidas y especializadas a lo largo de ríos interiores, canales y rutas costeras protegidas, expresados en dólares estadounidenses constantes de 2024.

Exclusiones del alcance. Excluimos los buques de carga oceánicos, las ventas de barcazas de nueva construcción y el valor intrínseco de la carga.

Descripción general de la segmentación

- Por Tipo de Flota de Barcazas

- Barcazas de Carga Seca

- Barcazas de Carga Líquida

- Barcazas Especializadas

- Por Carga / Industria de Uso Final

- Productos Agrícolas

- Carbón y Productos de Petróleo Crudo

- Productos Químicos y Fertilizantes

- Minerales Metálicos y Aleaciones

- Carga de Proyecto y Sobredimensionada

- Otros

- Por Actividad de Transporte en Barcaza

- Interior / Doméstico

- Costero / Marítimo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de escritorio mediante entrevistas estructuradas con propietarios de barcazas, ingenieros portuarios, expedidores de mercancías y reguladores de América del Norte, Europa y el corredor del Yangtsé, lo que permitió clarificar las variaciones en la utilización, los retrasos en las esclusas y los traslados de costos de combustible.

Investigación de escritorio

Nuestros analistas compilaron inicialmente las líneas de base de toneladas-milla y tráfico a partir de fuentes públicas de primer nivel, como la serie de Comercio Acuático del Cuerpo de Ingenieros del Ejército de los EE. UU., las tablas de flete en vías navegables interiores de Eurostat, la Comisión Central para la Navegación en el Rin y las revisiones marítimas de la UNCTAD. Estos conjuntos de datos anclan el rendimiento regional y la estacionalidad, y los enriquecimos con presentaciones de operadores consultadas a través de Dow Jones Factiva y D&B Hoovers para capturar las tarifas diarias vigentes.

Aquí es donde Mordor Intelligence se diferencia, ya que nuestro equipo también analiza revistas especializadas, comunicados de autoridades portuarias, datos de aduanas y boletines de ministerios nacionales de transporte para identificar cambios en los productos básicos que afectan las tarifas. Las fuentes enumeradas son ilustrativas; se consultaron muchos registros abiertos adicionales durante la verificación.

Dimensionamiento del mercado y pronóstico

Comenzamos con un modelo descendente que convierte las toneladas-milla regionales reportadas en ingresos utilizando promedios de flete específicos por corredor e historiales de tarifas ajustados por moneda. Pruebas selectivas ascendentes —capacidad de flota × utilización × tarifas diarias muestreadas— protegen contra errores de estimación. Los impulsores clave del modelo incluyen volúmenes de exportación de granos, participaciones de envíos de carbón y crudo, horas de rendimiento de esclusas, tendencias del combustible bunker y presupuestos de dragado. Una regresión multivariada combina estas series para proyectar la demanda de 2026-2030, mientras que el análisis de escenarios somete a prueba de estrés los años de aguas altas y sequía. Las brechas de datos se completan con rangos conservadores validados en entrevistas.

Ciclo de validación de datos y actualización

Cada borrador pasa por análisis de varianza frente a recibos de aduanas y bases de datos de escalas portuarias; las anomalías generan nuevos contactos antes de la aprobación final. Mordor Intelligence actualiza el modelo anualmente y emite actualizaciones provisionales siempre que inundaciones, huelgas o cambios importantes en políticas reconfiguran el tráfico.

Por qué la línea de base de transporte en barcazas de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas mezclan el valor de la carga, los ingresos de astilleros o el transporte costero con el remolque interior, y muchas congelan los supuestos de tarifas durante años. Al ceñirnos a los cargos de flete verificables, las tarifas a nivel de corredor y una actualización anual, evitamos la inflación que se produce cuando otros estudios agrupan barcazas oceánicas, incorporan el valor de la carga o reutilizan factores de utilización desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 15,60 B (2025) | Mordor Intelligence | |

| USD 136,10 B (2024) | Global Consultancy A | Incluye el valor de la carga y el transporte costero; supuesto de tasa promedio global única |

| USD 141,30 B (2025) | Industry Journal B | Agrega ingresos de astilleros y buques cisterna; ciclo de actualización de cinco años |

| USD 133,10 B (2024) | Research Firm C | Combina barcazas interiores y oceánicas; validación primaria limitada |

La comparación confirma que el alcance disciplinado, las variables específicas por corredor y la recalibración anual utilizados por Mordor Intelligence proporcionan a los tomadores de decisiones una línea de base transparente y auditable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte en barcaza?

El mercado está valorado en USD 16,91 mil millones en 2026 y se prevé que alcance USD 25,29 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de transporte en barcaza?

América del Norte lidera con una participación de ingresos del 41,60% gracias a su extensa red fluvial y su sustancial inversión en infraestructura.

¿Qué segmento de barcazas está creciendo más rápido?

Se proyecta que las barcazas especializadas, incluidas las embarcaciones de abastecimiento de GNL y de alojamiento, crezcan a una CAGR del 8,92% durante 2026-2031.

¿Cómo se comparan las barcazas con los camiones en términos de rendimiento de emisiones?

El transporte en barcaza produce un 89% menos de emisiones de gases de efecto invernadero por tonelada-milla que el transporte por carretera, lo que lo convierte en el modo de transporte de mercancías principal más eficiente desde el punto de vista medioambiental.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Las esclusas y presas envejecidas que provocan cierres no programados y la creciente variabilidad del nivel del agua impulsada por el clima son las limitaciones más significativas para la fiabilidad del servicio.

¿Qué empresas dominan la flota de barcazas cisterna interiores de los Estados Unidos?

Kirby Corporation, Ingram Barge Company, American Commercial Barge Line, Canal Barge y Marquette Transportation juntas poseen una capacidad significativa.

Última actualización de la página el: