Tamaño y Participación del Mercado de Agua Bacteriostática para Inyección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Bacteriostática para Inyección por Mordor Intelligence

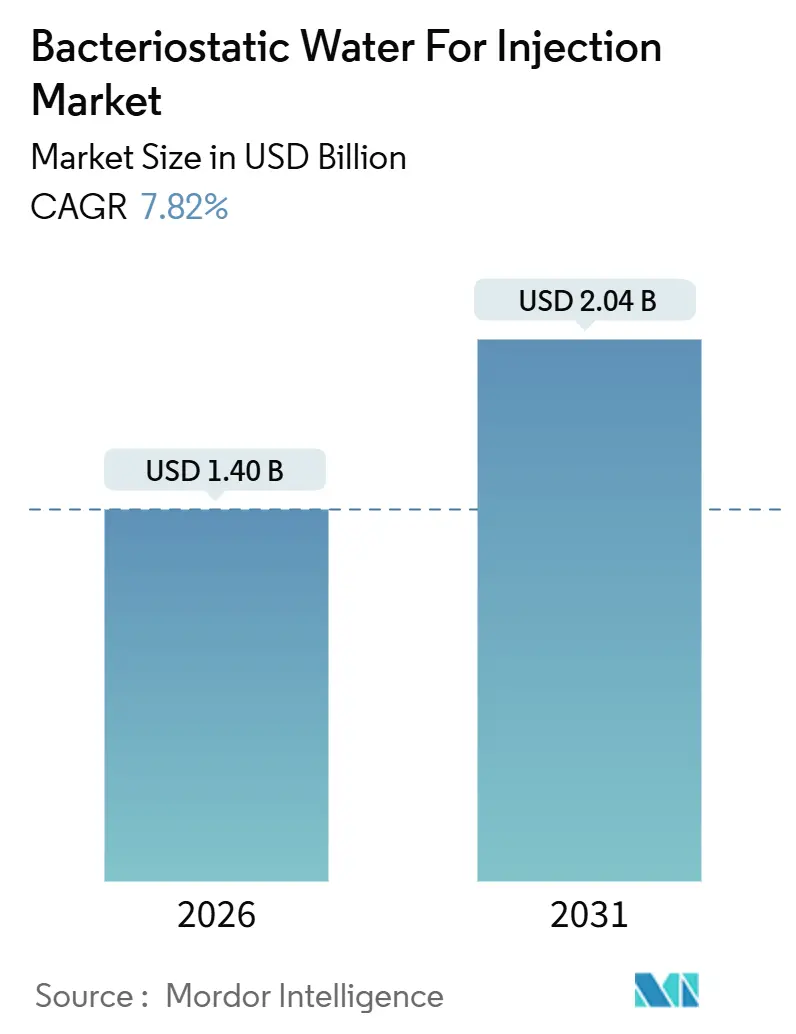

El tamaño del Mercado de Agua Bacteriostática para Inyección se estima en USD 1,40 mil millones en 2026, y se espera que alcance USD 2,04 mil millones en 2031, a una CAGR del 7,82% durante el período de pronóstico (2026-2031).

El cambio de la industria de los medicamentos orales hacia biológicos y vacunas estériles liofilizados ha intensificado la demanda de medios de reconstitución confiables. Los formatos conservados con alcohol bencílico desempeñan un papel fundamental en la conexión entre los fabricantes farmacéuticos, las instalaciones de llenado y acabado por contrato y los proveedores de atención médica, con entornos de atención que ahora se extienden desde las salas hospitalarias hasta los tratamientos de infusión en el hogar. Las inversiones de capital se dirigen hacia líneas de producción equipadas con aisladores, envases de polímero de bajo nivel de extractables y sistemas avanzados de etiquetado con trazabilidad para cumplir con estrictos estándares de calidad. Sin embargo, la dinámica del mercado plantea desafíos, incluidas las presiones de contención de costos por parte de las organizaciones de compras grupales, la escasez de materias primas —en particular el vidrio borosilicato Tipo I— y las advertencias regulatorias sobre el uso de alcohol bencílico en la atención pediátrica. Estos factores limitan colectivamente el crecimiento de los márgenes, con los productores verticalmente integrados mejor posicionados para navegar estos vientos en contra.

Conclusiones Clave del Informe

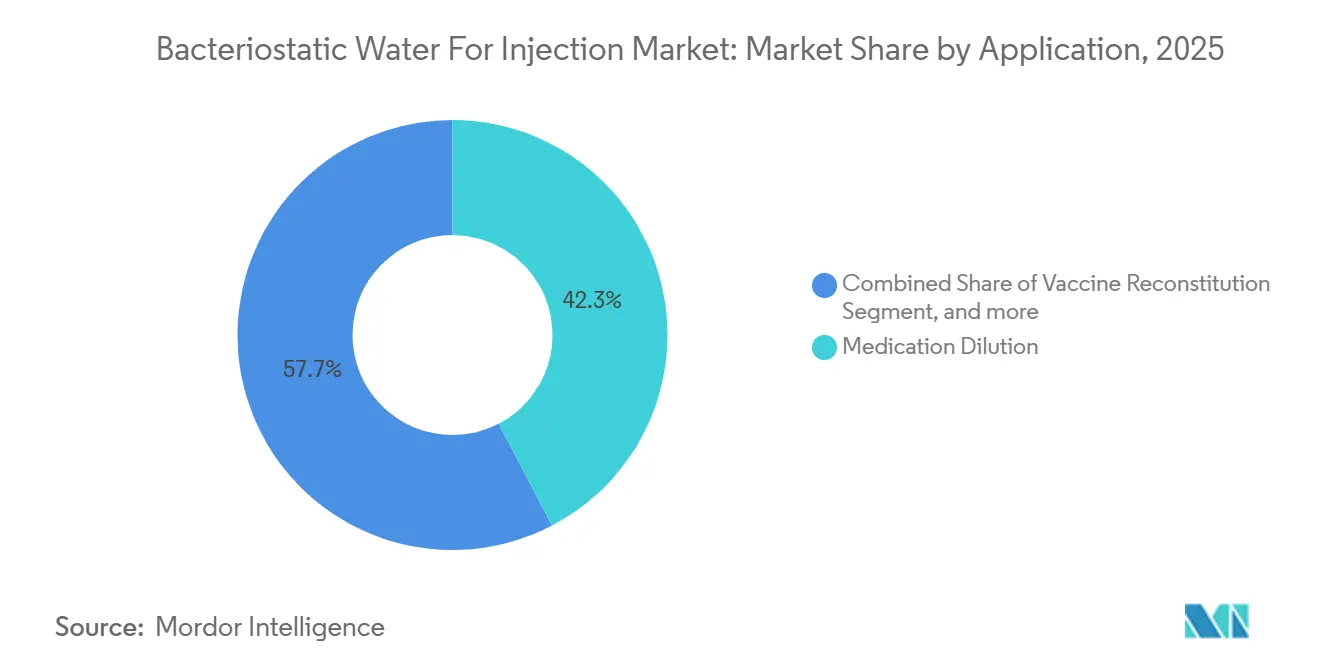

- Por aplicación, la dilución de medicamentos lideró con una participación de ingresos del 42,34% en 2025, mientras que la reconstitución de vacunas avanza a una CAGR del 9,54% hasta 2031.

- Por tipo de envase, los viales multidosis representaron el 53,45% de los ingresos de 2025; las jeringas precargadas registran la CAGR más rápida del 9,88% hasta 2031.

- Por material de empaque, los plásticos representaron el 49,76% de los ingresos de 2025, aunque el vidrio se expande a una CAGR del 9,76% hasta 2031.

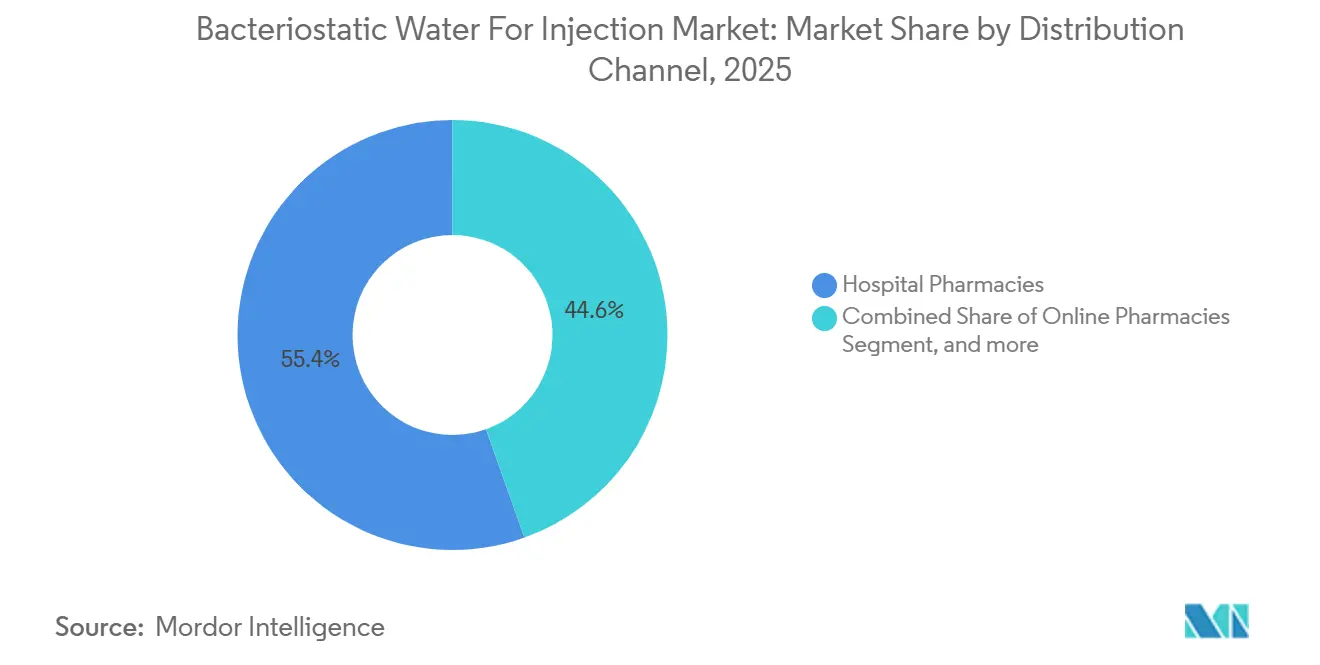

- Por canal de distribución, las farmacias hospitalarias controlaron el 55,43% del volumen de 2025; las farmacias en línea crecen a un ritmo del 10,34% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 58,65% en 2025, mientras que la atención médica domiciliaria crece a una CAGR del 10,21% hasta 2031.

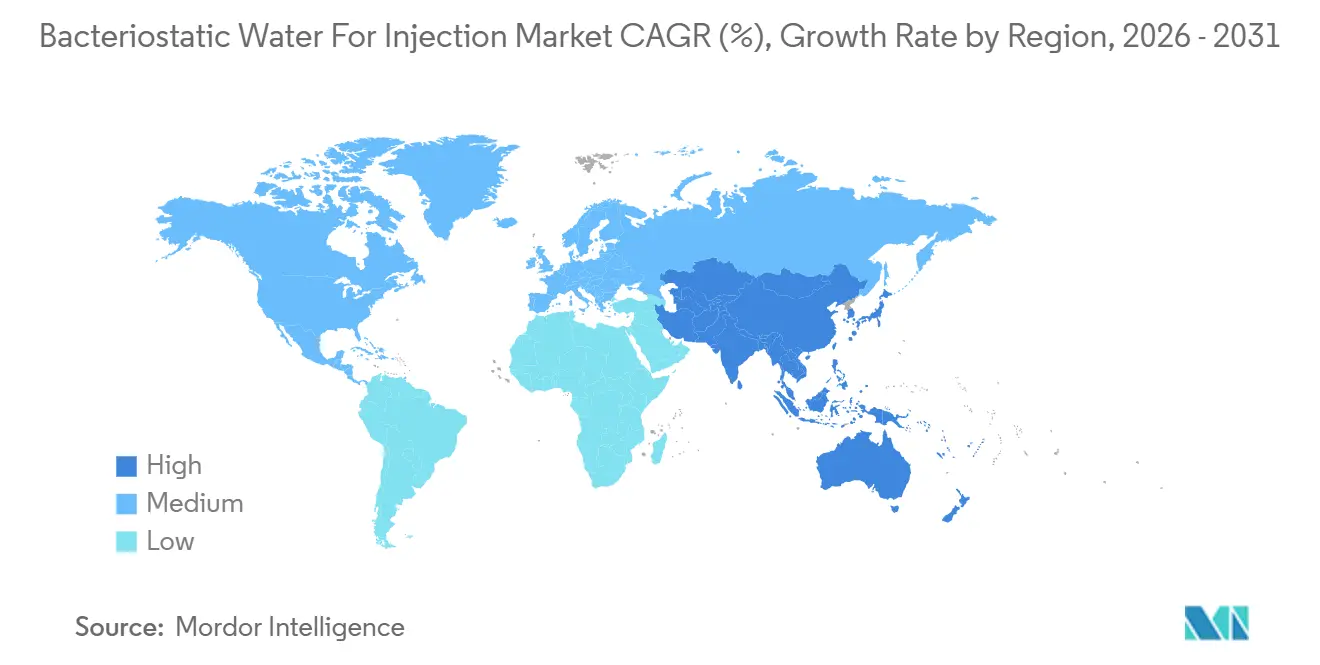

- Por geografía, América del Norte capturó el 43,67% de los ingresos de 2025; Asia-Pacífico registra la CAGR más alta del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agua Bacteriostática para Inyección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global de Terapéuticos Inyectables | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las Capacidades de Fabricación Parenteral en Todo el Mundo | +1.5% | Asia-Pacífico como núcleo, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estrictas Normas Regulatorias de Esterilidad y Garantía de Calidad | +1.2% | América del Norte y la Unión Europea, con efecto cascada hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Administración de Medicamentos en el Hogar y en Entornos Ambulatorios | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas de Empaque Multidosis y Reconstitución | +0.9% | Global | Mediano plazo (2-4 años) |

| Integración de Tecnologías Avanzadas de Purificación y Monitoreo | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Terapéuticos Inyectables

Los biológicos y las vacunas liofilizadas dominan los ensayos en etapas avanzadas, y cada dosis requiere un diluyente estéril. La Organización Mundial de la Salud aprobó 15 nuevas vacunas liofilizadas en 2024, un récord que impulsa directamente la demanda de productos del mercado de agua bacteriostática para inyección. Gavi comprometió USD 8.800 millones para la inmunización de rutina en 2026-2030, canalizando grandes volúmenes de diluyente multidosis hacia naciones de bajos ingresos[1]Secretaría de Gavi, "Oportunidad de Inversión 2026–2030," gavi.org. Más allá de la salud pública, la prescripción de agonistas del receptor GLP-1 como la semaglutida se ha disparado; Novo Nordisk respondió con una inversión de USD 6.100 millones en capacidad en Dinamarca que incluye líneas de diluyente dedicadas. Las nuevas vacunas conjugadas, ilustradas por la aprobación de la V116 de 21 valencias de Merck en junio de 2024, refuerzan la trayectoria ascendente de los viales conservados con alcohol bencílico en clínicas ambulatorias. En conjunto, estas dinámicas convierten el mercado de agua bacteriostática para inyección en un motor de crecimiento vinculado a cada expansión en la terapia parenteral.

Expansión de las Capacidades de Fabricación Parenteral en Todo el Mundo

Una oleada de expansiones de instalaciones está reescribiendo la geografía del suministro. Pharmascience reservó USD 88 millones para líneas asépticas en Montreal en 2024. Lonza destinó USD 560 millones para su campus suizo de Visp el mismo año. En la región de Asia-Pacífico, Samsung Biologics asignó más de USD 2.000 millones para capacidad adicional de biorreactores y co-empaque, confirmando el papel de la región como centro de biosimilares. PCI Pharma Services invirtió más de USD 365 millones en dos continentes para agregar plataformas de aisladores que manejan formatos con alcohol bencílico y sin conservantes dentro de una misma línea de sala limpia. Estos desembolsos demuestran que los actores del mercado esperan que el mercado de agua bacteriostática para inyección escale en paralelo con la producción de biológicos, en lugar de ser simplemente un servicio auxiliar.

Estrictas Normas Regulatorias de Esterilidad y Garantía de Calidad

Las normas de calidad se endurecieron rápidamente. La guía Q3E de la FDA, finalizada en 2024, exige estudios de extractables y lixiviables para cada envase que entre en contacto con inyectables. La Agencia Europea de Medicamentos ahora permite la producción de agua mediante ósmosis inversa, pero exige límites de endotoxinas de ≤ 0,25 UE/mL, impulsando la adopción del monitoreo en tiempo real. El Capítulo 1207 de la USP actualizó los protocolos de prueba de fugas deterministas, añadiendo la espectrometría de masas de helio como referencia para la integridad de los viales. La certificación ISO 13485 se ha convertido en el estándar para las jeringas de diluyente precargadas que ingresan a entornos domiciliarios. Estos requisitos escalonados crean altas barreras de entrada y confieren poder de fijación de precios a los actores establecidos en el mercado de agua bacteriostática para inyección.

Crecimiento de la Administración de Medicamentos en el Hogar y en Entornos Ambulatorios

El sector global de atención médica domiciliaria superó los USD 110.000 millones en 2025 y continúa expandiéndose a medida que los pagadores trasladan el reembolso de la atención aguda a la ambulatoria. Las jeringas de diluyente precargadas reducen el riesgo de manipulación; BD duplicó la capacidad en Nebraska con una inversión de USD 300 millones en 2024. Gerresheimer siguió con una expansión de EUR 500 millones en la República Checa para jeringas de vidrio listas para usar. West Pharmaceutical Services invirtió USD 1.200 millones para escalar su plataforma de polímero Crystal Zenith, apreciada por sus bajos extractables en biológicos de alta concentración. Los centros de cirugía ambulatoria, que realizaron 28 millones de procedimientos en los Estados Unidos en 2024, almacenan viales multidosis porque la ventana de esterilidad de 28 días reduce el desperdicio. Estos datos confirman el vínculo entre la migración del entorno de atención y el potencial de oportunidades para el mercado de agua bacteriostática para inyección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operativos de la Producción Aséptica | -0.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Restricciones Regulatorias sobre el Uso de Alcohol Bencílico en Poblaciones Vulnerables | -0.6% | América del Norte y Europa, con efecto cascada hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de Formatos de Diluyente Alternativos sin Conservantes | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de la Cadena de Suministro para Materias Primas y Componentes Críticos | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de la Producción Aséptica

La construcción de una sola línea aséptica cuesta entre USD 50 y 100 millones, y los gastos operativos anuales superan los USD 10 millones. Los precios de la energía aumentaron un 15% tras las normas de fijación de precios del carbono de 2024 en la Unión Europea y California, llevando los servicios públicos a la segunda línea de costos más grande para las empresas de llenado y acabado[2]Comisión Europea, "Revisión del Sistema de Comercio de Emisiones de la Unión Europea 2024," ec.europa.eu. Los productores de mercados emergentes carecen de acceso a ingenieros de validación y enfrentan plazos de entrega más largos para las importaciones de aisladores que pueden añadir USD 5 millones por línea. Los fabricantes por contrato deben elegir entre activos de acero inoxidable que ofrecen escala pero requieren ciclos de limpieza de una semana, o sistemas de un solo uso que elevan el costo de los desechables pero aceleran el cambio. Estos obstáculos económicos moderan las adiciones de capacidad y ralentizan la entrada competitiva en el mercado de agua bacteriostática para inyección.

Restricciones Regulatorias sobre el Uso de Alcohol Bencílico en Poblaciones Vulnerables

La FDA reforzó las advertencias sobre el alcohol bencílico en 2024, prohibiendo su uso en neonatos y exigiendo advertencias en recuadro para mujeres embarazadas. La Agencia Europea de Medicamentos ahora requiere evaluaciones de riesgo de exposición para adultos con deterioro hepático o renal. Los hospitales deben almacenar agua estéril sin conservantes en viales de dosis única paralelos para las unidades pediátricas, lo que eleva la complejidad del inventario y los costos de mantenimiento entre un 10 y un 15%. Las farmacias de preparación magistral bajo las normas 503B no pueden reenvasar agua bacteriostática para inyección multidosis, reduciendo el volumen direccionable de un segmento de USD 12.000 millones. Estas limitaciones restringen la adopción general de los formatos con alcohol bencílico y desvían parte del crecimiento hacia alternativas sin conservantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación, la Reconstitución de Vacunas Impulsa la Expansión más Rápida

Los ingresos por aplicación totalizaron USD x en 2025, y la reconstitución de vacunas registró la CAGR más pronunciada del 9,54%, superando el referencial del mercado de agua bacteriostática para inyección. El mercado de agua bacteriostática para inyección, liderado por la dilución de medicamentos con una participación del 42,34% en 2025, se expande más lentamente que los segmentos de vacunas y biológicos. Los efectos de segundo orden incluyen programas de recuperación pediátrica en países de bajos ingresos y refuerzos rutinarios para adultos en regiones de altos ingresos, ambos impulsando el consumo recurrente de viales. La participación del mercado de agua bacteriostática para inyección para uso en laboratorio es menor pero creciente, a medida que la externalización del cultivo celular adopta diluyentes de mayor vida útil. La deserción de candidatos orales de GLP-1 en ensayos clínicos, en particular el revés de Pfizer en fase 2, está redirigiendo el capital hacia formatos inyectables que requieren co-empaque confiable de diluyentes. La desarrolladora de vacunas Merck validó este camino cuando su aprobación de la V116 exigió un diluyente de alcohol bencílico de 0,7 mL por dosis ambulatoria, un volumen pequeño que escala rápidamente en los planes nacionales de inmunización.

En el ámbito posterior, la reconstitución de antibióticos sigue arraigada en los protocolos de pacientes hospitalizados, especialmente para cefalosporinas y carbapenémicos que deben administrarse inmediatamente después de la preparación. Las aplicaciones veterinarias, de diagnóstico y biotecnológicas contribuyen colectivamente con dígitos medios únicos, al tiempo que refuerzan la universalidad del agua bacteriostática en los flujos de trabajo estériles. Los proveedores que pueden alternar entre volúmenes de antibióticos de uso general y lotes de biológicos de alta pureza están en posición de optimizar la utilización de activos y los grupos de beneficios a lo largo del horizonte de pronóstico.

Por Tipo de Envase, las Jeringas Precargadas Ganan Participación a Pesar del Dominio de los Multidosis

Los ingresos por tipo de envase subrayan una compensación entre costo y seguridad. Los viales multidosis representaron más de la mitad de las ventas de 2025, pero el crecimiento se rezaga porque los biológicos para atención domiciliaria se inclinan hacia dispositivos listos para usar. El mercado de agua bacteriostática para inyección para jeringas precargadas está fijado en una CAGR del 9,88%, impulsado por inversiones de BD, Gerresheimer y West que superan colectivamente los USD 2.000 millones. Los hospitales aún defienden la economía de los multidosis, pero deben capacitar al personal para desinfectar correctamente los septos de los viales y evitar la contaminación. La participación del mercado de agua bacteriostática para inyección para viales de dosis única está aumentando en las unidades neonatales que no pueden tolerar el alcohol bencílico, y los plazos de serialización de la DSCSA hacen obligatorio el seguimiento a nivel de unidad con código de barras para 2027. Las bolsas intravenosas híbridas siguen siendo un nicho, pero crecen en oncología a medida que las infusiones continuas se vuelven habituales para las terapias dirigidas.

La asignación de inversiones de capital refleja la apuesta direccional: las líneas de jeringas de polímero ofrecen cambios más rápidos y menor rotura, mientras que las líneas de viales de vidrio mantienen una inercia química insuperable para la estabilidad química. Los CDMOs que ofrecen suites de llenado flexibles capaces de alternar entre viales, jeringas y cartuchos captarán contratos a nivel de programa de innovadores que exigen redundancia en los formatos de envase.

Por Material de Empaque, el Vidrio Repunta en Medio del Escrutinio de Extractables

El plástico dominó los ingresos de 2025 gracias a los ahorros en peso y rotura, pero los vientos regulatorios en contra sobre los lixiviables están impulsando un renacimiento del vidrio. El tamaño del mercado de agua bacteriostática para inyección para empaque de vidrio avanza a una tasa del 9,76% hasta 2031, superando el crecimiento de los plásticos. Las normas Q3E de la FDA intensifican el escrutinio de los polímeros de olefina cíclica, otorgando al borosilicato Tipo I un halo de inercia. SCHOTT Pharma y Corning Valor Glass ofrecen composiciones reforzadas que resuelven los problemas históricos de fractura, posicionando al vidrio como el estándar para biológicos de alto valor. El plástico mantiene su utilidad a través del Crystal Zenith de West, que tolera la esterilización gamma y maneja anticuerpos monoclonales de concentración ultraalta que precipitan en vidrio alcalino. Los viales híbridos o recubiertos son experimentales, pero podrían lograr una adopción rápida si combinan la inercia del vidrio con la resistencia del polímero.

La economía de sustitución dependerá del costo total del fallo: una sola dosis de biológico puede superar los USD 10.000 en precio de venta, lo que significa que una ampolla de vidrio rota supera los costos unitarios más altos de las alternativas de polímero. Para los antibióticos de menor costo, el polímero mantiene su ventaja. Los proveedores con carteras de doble material se protegen contra las fluctuaciones regulatorias y de precios en el mercado de agua bacteriostática para inyección.

Por Canal de Distribución, las Farmacias en Línea Disrumpen la Adquisición Hospitalaria Tradicional

Las organizaciones de compras grupales preservaron el dominio de las farmacias hospitalarias en 2025, pero el comercio electrónico transforma el último tramo para los pacientes crónicos. El tamaño del mercado de agua bacteriostática para inyección que fluye a través de las farmacias en línea está posicionado para una expansión de dos dígitos a medida que Amazon Pharmacy y los portales digitales de CVS integran la logística del mismo día. El control cuidadoso de la temperatura y la serialización anticontrafacción sustentan la confianza del paciente. Las cadenas minoristas satisfacen la demanda de clientes sin cita previa, pero carecen de la integración directa con los seguros que impulsa los reabastecimientos recurrentes por correo. La venta directa al por mayor a instalaciones de preparación magistral 503B sigue siendo estratégica porque los volúmenes de preparación requieren entregas en palés en lugar de envíos en paquetes. Los términos contractuales incluyen cada vez más cláusulas de continuidad de suministro que penalizan las roturas de stock, recompensando a los fabricantes con huellas de llenado y acabado geográficamente diversificadas.

En paralelo, las plataformas de telesalud prescriben biológicos de autoadministración y envían kits de inicio de diluyente junto con los dispositivos de medicación. A medida que más pagadores reembolsen la infusión domiciliaria, los canales en línea continuarán erosionando los volúmenes de participación centrados en los hospitales. Los fabricantes deben alinear los tamaños de los envases, el etiquetado y los kits de suministro auxiliar con los estándares de usabilidad de nivel del consumidor.

Por Usuario Final, la Atención Médica Domiciliaria Supera a los Hospitales en Trayectoria de Crecimiento

Los hospitales siguen siendo el mayor consumidor absoluto, utilizando viales multidosis en cada turno. Sin embargo, el tamaño del mercado de agua bacteriostática para inyección vinculado a la atención médica domiciliaria registra la CAGR más rápida del 10,21% a medida que los pagadores trasladan los costos fuera de los entornos de hospitalización. Las jeringas precargadas minimizan los errores de mezcla y se adaptan a las restricciones de empaque para pedidos por correo. Los centros de cirugía ambulatoria mantienen existencias multidosis debido a la ventana de 28 días, pero los patrones de pedido de las clínicas se inclinan hacia cajas más pequeñas. Los laboratorios de investigación y las organizaciones de investigación por contrato amplían su demanda de forma incremental; valoran la esterilidad de 28 días porque la preparación de reactivos abarca experimentos de varias semanas. La dependencia de las farmacias de preparación magistral de alternativas sin conservantes limita su consumo de alcohol bencílico, aunque aún consumen volúmenes sustanciales de agua estéril.

Las innovaciones en equipos también impulsan los volúmenes hacia el hogar. Los kits de autoinyector ahora se envían con cartuchos de diluyente que encajan en dispositivos de pluma. A medida que las aplicaciones de autoentrenamiento del paciente incorporan verificaciones de código de barras, los errores de dosificación disminuyen y la adherencia mejora, consolidando la atención médica domiciliaria como el pilar de crecimiento más rápido dentro del mercado de agua bacteriostática para inyección.

Análisis Geográfico

América del Norte representó el 43,67% de los ingresos en 2025, impulsada por grandes canalizaciones biofarmacéuticas, sólidos ecosistemas de CDMOs y presupuestos de adquisición denominados en dólares. La guía de extractables Q3E de la FDA obligó a actualizar los envases, beneficiando a los proveedores nacionales con dominio del borosilicato Tipo I. La expansión de la planta de Pharmascience en Canadá subraya el estatus de la región como centro de nearshoring de inyectables estériles. Los clústeres de maquiladoras de México atraen inversiones de llenado y acabado que buscan acceso libre de aranceles a las redes de distribución de los Estados Unidos.

Europa ocupa el segundo lugar en participación, ayudada por los cambios en la monografía de agua para inyección de la Agencia Europea de Medicamentos que legitiman rutas de purificación de menor energía. La profundidad de ingeniería alemana proporciona una cartera de técnicos calificados que estabiliza los costos. Las pruebas de doble liberación posteriores al Brexit complican el cumplimiento normativo del Reino Unido, desviando parte del rendimiento hacia instalaciones continentales. La expansión de Lonza en Visp y la oferta pública inicial de SCHOTT Pharma señalan la continua confianza del capital en la capacidad europea.

Asia-Pacífico registra la CAGR más rápida del 8,43%, liderada por plantas de biosimilares indias y chinas que buscan exportar bajo el cumplimiento de ICH Q7. Los proyectos multimillonarios de Samsung Biologics convierten a Corea del Sur en el centro ancla de CDMOs para patrocinadores de los Estados Unidos y la Unión Europea[3]Samsung Biologics Co. Ltd., "Descripción General de las Instalaciones de Incheon," samsungbiologics.com. Biocon Biologics y WuXi Biologics añaden redundancia regional, mientras que Japón y Australia optimizan las cadenas de suministro para ensayos clínicos. África y América del Sur siguen siendo de bajo volumen debido a las fragilidades de la cadena de suministro, pero ganan impulso a medida que los programas locales de inmunización localizan el llenado y acabado para mejorar la resiliencia.

Panorama Competitivo

La concentración del mercado se sitúa en una banda moderada; los cinco principales actores controlan aproximadamente la mitad de la facturación global. Pfizer Hospira, Baxter International, Fresenius Kabi, B. Braun y Lonza utilizan la producción verticalmente integrada y los contratos consolidados con innovadores para defender su participación. El mercado de agua bacteriostática para inyección da la bienvenida a nuevos participantes, aunque las validaciones regulatorias y los costos de capital bloquean el escalado rápido. Los fabricantes de dispositivos como BD y Gerresheimer están absorbiendo el empaque aguas arriba, persiguiendo el espacio en blanco en jeringas precargadas para uso domiciliario. Los especialistas en polímeros, en particular el Crystal Zenith de West, aprovechan las ventajas de sus perfiles de extractables para ganar programas de biológicos de alto valor. Los proveedores de tecnología como Cytiva, FUJIFILM Diosynth y Syntegon alimentan una carrera de automatización que eleva las expectativas de calidad de referencia.

El riesgo de suministro en torno al vidrio borosilicato y el alcohol bencílico de grado farmacéutico motiva el abastecimiento dual. Por lo tanto, las multinacionales valoran a los CDMOs que co-ubican el llenado de diluyentes y medicamentos en el mismo campus para reducir el riesgo de flete y contaminación. A medida que la serialización de la DSCSA se globaliza, las empresas que ofrecen RFID integrado y códigos de barras 2D en cada caja refuerzan los argumentos anticontrafacción que resuenan en las licitaciones.

Líderes de la Industria de Agua Bacteriostática para Inyección

Pfizer Inc.

B. Braun SE

Fresenius SE & Co. KGaA

Baxter International Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fagron Sterile Services US (FSS) fue seleccionada por Angels for Change para la subvención "Project PROTECT" con el fin de fabricar y suministrar de manera proactiva Agua Estéril para Inyección, un producto que ha estado frecuentemente en la lista de escasez de medicamentos de la FDA debido a interrupciones causadas por desastres naturales.

- Abril de 2024: Asahi Kasei comenzó a vender un nuevo sistema de membranas para producir WFI (agua para inyección), un agua estéril utilizada para la preparación de inyecciones, como una alternativa más rentable y eficiente en energía a la destilación convencional, dirigida específicamente a aplicaciones farmacéuticas y biotecnológicas.

Alcance del Informe Global del Mercado de Agua Bacteriostática para Inyección

| Dilución de Medicamentos |

| Reconstitución de Biológicos y Péptidos |

| Reconstitución de Vacunas |

| Reconstitución de Antibióticos |

| Uso en Laboratorio y Diagnóstico |

| Otras Aplicaciones |

| Viales Multidosis |

| Viales de Dosis Única |

| Jeringas de Diluyente Precargadas |

| Bolsas Intravenosas |

| Vidrio |

| Plástico (Polímero de Cicloolefina, Poliolefina) |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Comunitarias |

| Farmacias en Línea |

| Venta Directa y al por Mayor |

| Hospitales |

| Clínicas |

| Centros de Cirugía Ambulatoria |

| Atención Médica Domiciliaria |

| Laboratorios de Investigación |

| Farmacias de Preparación Magistral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Dilución de Medicamentos | |

| Reconstitución de Biológicos y Péptidos | ||

| Reconstitución de Vacunas | ||

| Reconstitución de Antibióticos | ||

| Uso en Laboratorio y Diagnóstico | ||

| Otras Aplicaciones | ||

| Por Tipo de Envase | Viales Multidosis | |

| Viales de Dosis Única | ||

| Jeringas de Diluyente Precargadas | ||

| Bolsas Intravenosas | ||

| Por Material de Empaque | Vidrio | |

| Plástico (Polímero de Cicloolefina, Poliolefina) | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Comunitarias | ||

| Farmacias en Línea | ||

| Venta Directa y al por Mayor | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros de Cirugía Ambulatoria | ||

| Atención Médica Domiciliaria | ||

| Laboratorios de Investigación | ||

| Farmacias de Preparación Magistral | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de agua bacteriostática para inyección entre 2026 y 2031?

Se prevé que el mercado crezca a un ritmo del 7,82% anual durante el período 2026-2031.

¿Qué área de aplicación se expande más rápidamente dentro del uso de agua bacteriostática?

La reconstitución de vacunas lidera el grupo, registrando una CAGR del 9,54% hasta 2031.

¿Por qué las jeringas de diluyente precargadas experimentan una demanda creciente?

Minimizan el riesgo de errores de medicación, apoyan la administración domiciliaria de biológicos y se benefician de considerables adiciones de capacidad por parte de BD y Gerresheimer programadas hasta 2027.

¿Cómo influyen las nuevas normas regulatorias en las preferencias de material de empaque?

La guía de extractables Q3E de la FDA y de la Agencia Europea de Medicamentos impulsa los biológicos de alto valor hacia el vidrio borosilicato Tipo I, estimulando una CAGR del 9,76% para los envases de vidrio.

¿Qué región geográfica muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico registra la CAGR más alta del 8,43%, impulsada por las expansiones de fabricación de biosimilares en India, China y Corea del Sur.

¿Cuál es el principal factor que limita los formatos conservados con alcohol bencílico?

Las advertencias de la FDA y la Agencia Europea de Medicamentos contra la exposición en neonatos y pacientes vulnerables restringen la penetración del alcohol bencílico a aproximadamente el 60% de la demanda total de agua estéril.

Última actualización de la página el: