Tamaño y Participación del Mercado de Infecciones Bacterianas Grampositivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infecciones Bacterianas Grampositivas por Mordor Intelligence

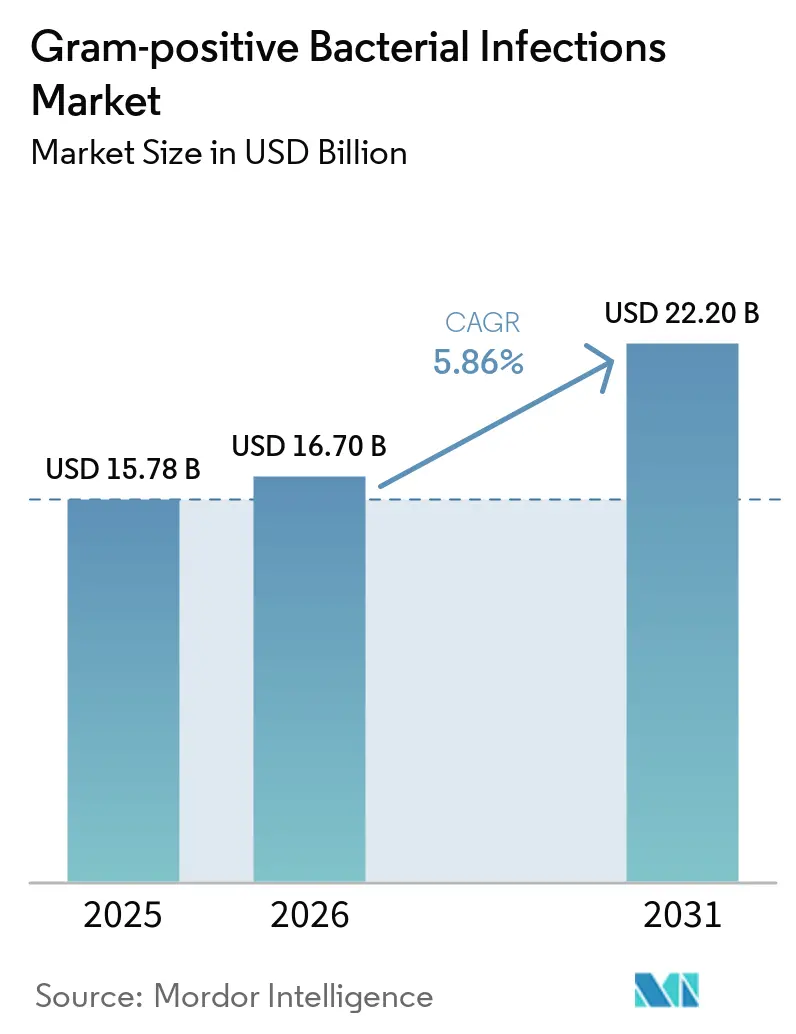

Se espera que el tamaño del Mercado de Infecciones Bacterianas Grampositivas crezca de USD 15,78 mil millones en 2025 a USD 16,70 mil millones en 2026 y se prevé que alcance USD 22,20 mil millones en 2031 a una CAGR del 5,86% durante 2026-2031.

El sólido avance de la cartera de proyectos, la constante corriente de aprobaciones regulatorias y el creciente despliegue de diagnósticos moleculares rápidos están reformulando la toma de decisiones terapéuticas, reduciendo el tiempo hasta la terapia dirigida y moderando el uso empírico de amplio espectro. Los hospitales están acelerando la adopción de pruebas fenotípicas rápidas de susceptibilidad antimicrobiana que ofrecen perfiles accionables en un solo turno de trabajo, lo que acorta la estancia media de los pacientes sépticos hasta en 1,2 días. Mientras tanto, modelos de reembolso innovadores en los Estados Unidos y determinados mercados europeos están recompensando los regímenes profilácticos de espectro reducido que disminuyen la presión de resistencia. La intensidad competitiva se mantiene moderada, ya que ningún proveedor individual controla más del 12% de los ingresos globales por antibióticos, lo que permite a los innovadores de nicho en disrupción de biopelículas, terapia de fagos y prevención de recurrencias basada en el microbioma asegurar respaldo de capital de riesgo.

Conclusiones Clave del Informe

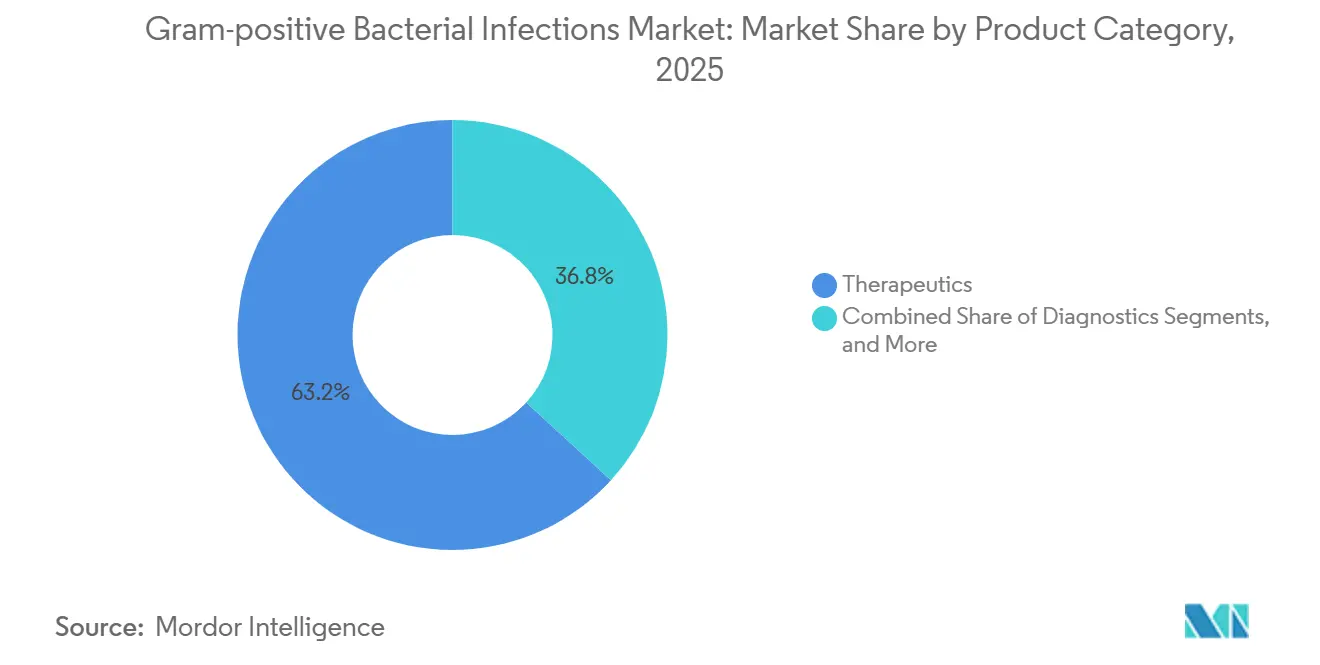

- Por categoría de producto, los terapéuticos lideraron con el 63,20% de los ingresos de 2025, mientras que se prevé que los diagnósticos crezcan más rápido a una CAGR del 6,79% hasta 2031.

- Por patógeno, las infecciones por Staphylococcus aureus captaron el 28,5% de la demanda específica por patógeno en 2025, y se prevé que Clostridioides difficile avance a una CAGR del 6,96% hasta 2031.

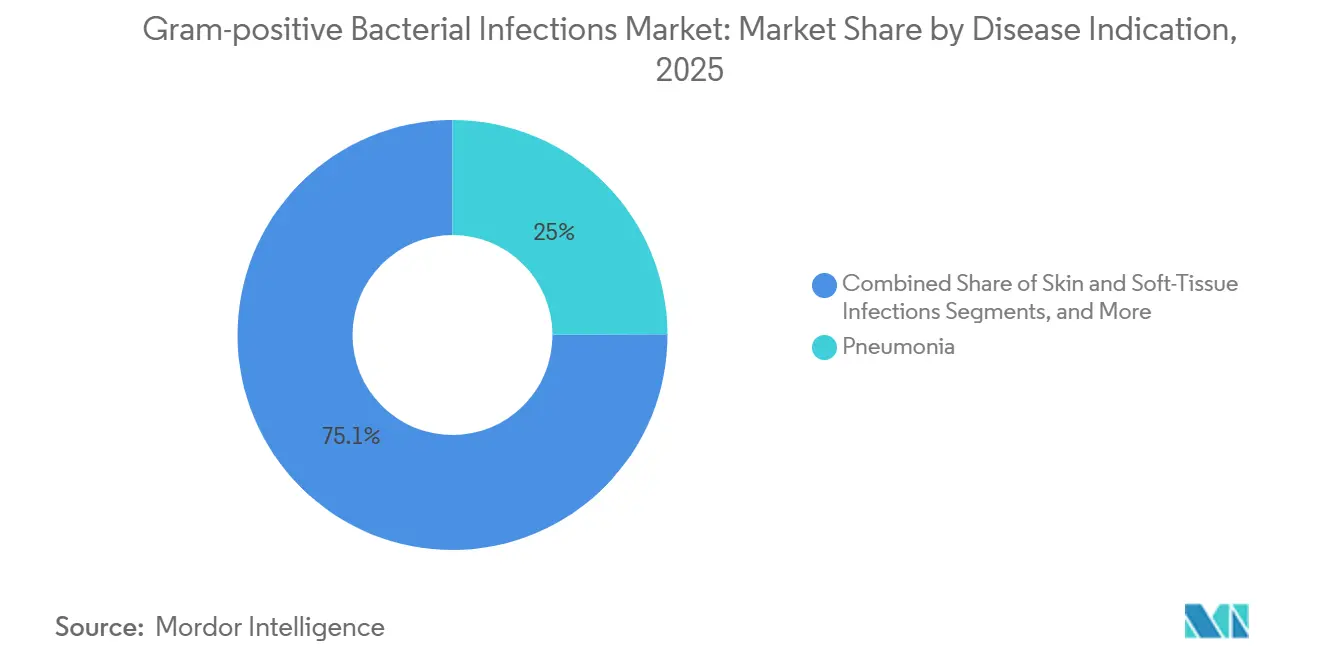

- Por indicación de enfermedad, la neumonía representó el 24,95% de los ingresos por indicación en 2025, aunque la sepsis y las infecciones del torrente sanguíneo se expandirán a una CAGR del 7,15%, el ritmo más rápido entre las indicaciones.

- Por usuario final, los hospitales concentraron el 45,40% del gasto de los usuarios finales en 2025, mientras que los laboratorios de referencia están en camino de crecer a una CAGR del 7,89% impulsados por la centralización de la secuenciación de nueva generación (NGS).

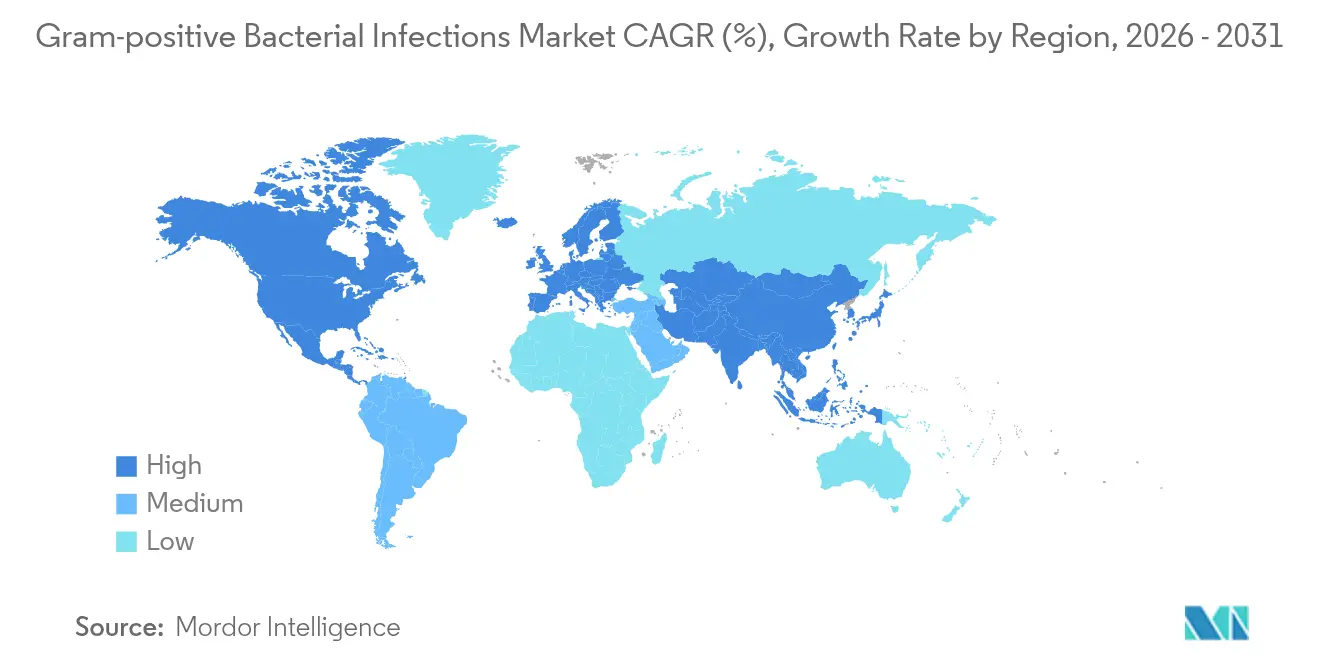

- Por geografía, América del Norte captó una participación del 41,25% en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 8,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infecciones Bacterianas Grampositivas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prevalencia creciente de infecciones grampositivas | +1.2% | Global, con mayor carga en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Número creciente de aprobaciones de medicamentos y carteras en fase avanzada | +0.9% | Global, actividad regulatoria concentrada en EE. UU. (FDA), UE (EMA) y Japón (PMDA) | Corto plazo (≤2 años) |

| Creciente gasto en salud en economías emergentes | +1.5% | Asia-Pacífico (China, India), Oriente Medio (CCG), América Latina (Brasil) | Largo plazo (≥4 años) |

| Adopción de diagnósticos moleculares rápidos que permiten terapia dirigida | +1.1% | América del Norte, Europa Occidental; adopción temprana en hospitales terciarios de APAC y MEA | Mediano plazo (2–4 años) |

| Normas de pago agrupado que impulsan el uso profiláctico de espectro reducido | +0.6% | Estados Unidos (programas CMS); planes piloto en países europeos seleccionados | Corto plazo (≤2 años) |

| Expansión geográfica impulsada por el clima de patógenos grampositivos | +0.4% | Latitudes septentrionales (Escandinavia, Canadá); zonas templadas con inviernos más cálidos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Infecciones Grampositivas

En 2024, las infecciones invasivas del torrente sanguíneo por S. aureus alcanzaron 37,9 por 100.000 habitantes en los países de la UE/EEE, ocupando el segundo lugar solo por detrás de la bacteriemia por E. coli. El retraso acumulado de cirugías durante la pandemia ha llevado a un aumento en las implantaciones de prótesis articulares, elevando el riesgo de infecciones estafilocócicas de aparición tardía a lo largo de la vida útil de estos dispositivos. Entre 2020 y 2024, la incidencia de la enfermedad invasiva por S. pneumoniae se duplicó a medida que los patógenos respiratorios comenzaron a circular más ampliamente. Clostridioides difficile sigue siendo la principal causa de diarrea asociada a la atención sanitaria, con 223.900 hospitalizaciones y 12.800 muertes anuales en los EE. UU. Además, las tasas de recurrencia tras la terapia con vancomicina se mantienen tan altas como el 30%.

Número Creciente de Aprobaciones de Medicamentos y Carteras en Fase Avanzada

La cartera de antibacterianos de 2025 incluye 90 activos en fase clínica, con la mitad dirigidos a organismos grampositivos. Tostatoxumab, un anticuerpo monoclonal humano, completó con éxito los ensayos de Fase 3 para la neumonía grave por S. aureus, demostrando beneficios significativos para los pacientes de edad avanzada y promoviendo un estudio confirmatorio centrado en este grupo demográfico. El anticuerpo anti-biopelícula TRL1068 mostró resultados prometedores en los ensayos de Fase 1 para infecciones de prótesis articulares, logrando penetración sinovial y reducción de la carga bacteriana, validando así enfoques de tratamiento no tradicionales.

Creciente Gasto en Salud en Economías Emergentes

Entre 2020 y 2025, el gasto en salud de China creció a una tasa anual del 8,2%, impulsando la demanda de pruebas de susceptibilidad basadas en cultivo y antimicrobianos de alta gama. Durante el mismo período, India aumentó su gasto público en salud del 1,3% al 2,1% del PIB, mejorando el acceso a diagnósticos en áreas no metropolitanas. Los países del CCG destinaron USD 4.200 millones a mejoras de laboratorio entre 2023 y 2025 para cumplir con los requisitos de acreditación que exigen la identificación a nivel de especie en un plazo de 48 horas.

Adopción de Diagnósticos Moleculares Rápidos que Permiten Terapia Dirigida

Los paneles de nueva generación reducen el tiempo de identificación del patógeno a menos de tres horas con una concordancia ≥95% frente al cultivo, acortando las estancias hospitalarias y mejorando las métricas de gestión. Los kits de PCR sin cultivo de sangre orientan la desescalada temprana, reduciendo la exposición a carbapenémicos sin perjudicar los resultados. La adopción de MALDI-TOF alcanza una precisión del 75,8% a nivel de especie directamente desde el cultivo de sangre, aunque la identificación de grampositivos queda por detrás del rendimiento en gramnegativos. La secuenciación en tiempo real por nanoporos detecta plásmidos de resistencia de baja abundancia que las pruebas tradicionales no detectan, permitiendo un cambio más temprano a agentes activos. En conjunto, estas herramientas aumentan la confianza del médico en las opciones de espectro reducido y limitan la presión de selección de resistencias.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escalada de la resistencia antimicrobiana entre las bacterias grampositivas | -1.3% | Global, con mayor prevalencia de resistencia en el sur/este de Europa, Asia Meridional y África Subsahariana | Mediano plazo (2–4 años) |

| Vencimiento de patentes que impulsa la erosión genérica | -0.8% | Global, impacto concentrado en América del Norte y Europa donde la penetración de marcas es mayor | Corto plazo (≤2 años) |

| Gestión diagnóstica que limita la solicitud innecesaria de pruebas | -0.4% | América del Norte, Europa Occidental; emergente en Australia y mercados seleccionados de APAC | Mediano plazo (2–4 años) |

| Retroceso del capital de riesgo para empresas emergentes de antibióticos de espectro reducido | -0.5% | Estados Unidos, Unión Europea; impacto limitado en Asia-Pacífico donde domina la financiación gubernamental de I+D | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia Antibiótica entre los Patógenos Grampositivos

La resistencia al linezolid aparece ahora en múltiples regiones a través de la mutación del ARNr 23S y la captación del gen cfr, limitando la duración y el éxito de la terapia. La vigilancia de Camboya registró un 12,5% de aislamientos de Neisseria gonorrhoeae extensamente resistentes a los medicamentos en 2023, lo que subraya la rapidez con que los rasgos de resistencia se propagan incluso en entornos de menor uso. El consumo global de antibióticos aumentó un 16,3% entre 2016 y 2023, con previsiones de un crecimiento del 52,3% para 2030 si no se controla, acelerando la presión de selección. Estos patrones amenazan las carteras actuales y requieren inversión simultánea en prevención, diagnóstico y nuevos mecanismos.

Vencimiento de Patentes que Impulsa la Erosión Genérica

El fidaxomicino genérico se lanzó en 2024, reduciendo los ingresos de la marca en C. difficile y señalando riesgos similares para el linezolid, la vancomicina y los lipoglicopéptidos a medida que vencen las patentes. El caso del plazomicino mostró cómo los pequeños innovadores luchan por recuperar costos cuando las ventas no cumplen las expectativas en un entorno restringido por la gestión. Si bien las extensiones de la Ley GAIN añaden cinco años de exclusividad, no compensan completamente la compresión de ingresos una vez que llegan los genéricos, lo que reduce el apetito por la I+D dentro de la industria de antimicrobianos grampositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Diagnósticos Superan a los Terapéuticos Impulsados por la Gestión Antimicrobiana

Los diagnósticos representaron la base de ingresos menor en 2025, aunque están previstos para registrar una CAGR del 6,79% hasta 2031, el crecimiento más rápido entre las categorías de productos. Los mandatos de gestión que favorecen la detección de organismos en el mismo día refuerzan la demanda hospitalaria de paneles de PCR múltiple y sistemas fenotípicos rápidos. Los glucopéptidos retuvieron un 18% de los ingresos terapéuticos, pero la presión sobre los márgenes se acelera a medida que las guías clínicas adoptan cursos más cortos y de mayor dosis que requieren monitorización terapéutica del fármaco.

Las pruebas rápidas también sustentan un mayor uso de regímenes de reducción escalonada oral, impulsando la demanda de oxazolidinonas. Los hospitales obtienen eficiencias en el flujo de trabajo cuando los sistemas múltiples reducen la mano de obra auxiliar de cultivo, mientras que los pagadores ven la desescalada más rápida como una palanca para reducir la estancia. Estos ahorros operativos están comenzando a compensar el mayor costo inicial de las pruebas moleculares, ampliando aún más la curva de adopción de diagnósticos y agrandando el mercado de infecciones bacterianas grampositivas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Patógeno: El SARM Domina, C. difficile Surge con Nuevos Mecanismos

Las infecciones por Staphylococcus aureus, incluidas las cepas resistentes a la meticilina, aportaron el 28,5% de los ingresos por patógeno en 2025, reflejando su papel central en las infecciones de sitio quirúrgico y de dispositivos implantados. A pesar de una disminución del 20,4% en la incidencia de infecciones del torrente sanguíneo por SARM en la UE, las redes hospitalarias aún reservan cefalosporinas anti-SARM y lipoglicopéptidos para cohortes de alto riesgo.

Se proyecta que Clostridioides difficile crezca a una CAGR del 6,96% hasta 2031, la trayectoria más rápida por patógeno, impulsada por agentes como CRS3123 e ibezapolstat que preservan la microbiota intestinal y reducen drásticamente la recurrencia. Las agencias reguladoras están señalando la aceptación de criterios de valoración compuestos que enfatizan la curación sostenida, un desarrollo que probablemente acelerará los plazos de aprobación y consolidará la adopción comercial una vez que se lean los datos de Fase 3.

Por Indicación de Enfermedad: La Sepsis Supera a la Neumonía Impulsada por la Adopción de AST Rápida

La sepsis y las infecciones del torrente sanguíneo avanzarán a una CAGR del 7,15% hasta 2031. Los laboratorios que adoptan la AST fenotípica rápida reducen el tiempo de respuesta de 72 horas a aproximadamente siete, permitiendo a los clínicos reducir la terapia dentro del primer día de positividad. La racionalización más temprana apoya la reducción de la exposición nefrotóxica y presupuestos farmacéuticos más pequeños, fomentando un despliegue más amplio.

La neumonía mantuvo el 24,95% de los ingresos en 2025, con el SARM y S. pneumoniae resistente a los macrólidos dando forma a las actualizaciones de guías empíricas que incluyen amoxicilina en dosis altas o fluoroquinolonas respiratorias. Se espera que la cobertura mejorada de serotipos de vacunas antes de 2027 reequilibre la prescripción hacia betalactámicos de espectro reducido, moderando el crecimiento de los ingresos por neumonía en relación con la sepsis.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Laboratorios de Referencia Ganan Terreno con la Consolidación de NGS

Los hospitales generaron el 45,40% del gasto de los usuarios finales en 2025; las unidades de cuidados intensivos y los centros de trasplante siguen siendo grandes consumidores de agentes antiestafilocócicos intravenosos y ensayos rápidos. Aun así, se prevé que los laboratorios de referencia se expandan a una CAGR del 7,89% porque amortizan el costo de capital de los flujos de trabajo de NGS en grandes volúmenes de muestras.

El proyecto conjunto Cepheid–Oxford Nanopore reducirá aún más las barreras al vincular la preparación de muestras en GeneXpert con la secuenciación en tiempo real, proporcionando identificación del organismo y predicción de resistencia en un solo turno. Estas cadenas de procesamiento integradas son muy adecuadas para entornos de laboratorios de referencia donde la agregación de volumen mantiene el precio por prueba competitivo, ayudando a esas instalaciones a ganar participación en el mercado de infecciones bacterianas grampositivas.

Análisis Geográfico

América del Norte aportó el 41,25% de los ingresos de 2025, anclada por 6.200 laboratorios hospitalarios en los EE. UU. y presupuestos de capital sostenidos para sistemas moleculares rápidos. Las instalaciones urbanas favorecen plataformas como Accelerate Pheno y BioFire FilmArray; sin embargo, los centros rurales aún dependen de flujos de trabajo de cultivo manual que pueden superar las 96 horas antes de la entrega de resultados, dejando oportunidad para soluciones de bajo impacto directamente desde la sangre. Los objetivos federales de gestión ahora vinculan los bonos de reembolso a métricas de desescalada oportuna, consolidando aún más los diagnósticos rápidos.

Europa registró una disminución del 20,4% en la incidencia de infecciones del torrente sanguíneo por SARM entre 2019 y 2024, aunque ocho países documentaron una prevalencia de Enterococcus faecium resistente a la vancomicina superior al 50%. La evaluación tecnológica de Alemania de 2025 respaldó el reembolso de sistemas que reducen el tiempo de respuesta de la AST en al menos 12 horas. La validación de QuickMIC cumplió este umbral, lo que llevó a los consorcios de adquisición a negociar contratos vinculados al volumen. Con una resistencia combinada a la penicilina y los macrólidos en S. pneumoniae del 11,1%, los paneles de guías ahora recomiendan regímenes empíricos que contengan betalactámicos en dosis más altas o fluoroquinolonas en la neumonía adquirida en la comunidad.

Asia-Pacífico está preparada para una CAGR del 8,25% hasta 2031, el ritmo regional más alto. La expansión del gasto en salud de China del 8,2% anual entre 2020 y 2025 ha elevado los presupuestos de adquisición para cultivo de sangre automatizado e identificación por MALDI-TOF. La ampliación de Ayushman Bharat en India permite a los hospitales de distrito pasar del manejo sindrómico a la terapia basada en cultivo. La armonización con los puntos de corte de EUCAST en China, India y Brasil ajusta la interpretación de la susceptibilidad para glucopéptidos y oxazolidinonas, reduciendo el fracaso del tratamiento enmascarado como susceptibilidad. América del Sur contribuye con el 6% de los ingresos globales de 2025; la adopción de puntos de corte en Brasil ya está orientando a los hospitales hacia agentes de reserva para infecciones refractarias por ERV y SARM.

Panorama Competitivo

El mercado de infecciones bacterianas grampositivas sigue siendo moderadamente fragmentado, con actores clave como Pfizer, Merck, GSK, Novartis y Sanofi que en conjunto representan el 42% de los ingresos globales por antibióticos. Sin embargo, ninguna empresa individual posee más del 12% de participación de mercado. En diagnósticos, el liderazgo del mercado está concentrado entre Roche Diagnostics, bioMérieux, Becton Dickinson y Cepheid de Danaher, mientras que los actores de nicho están ganando terreno en áreas como la detección de patógenos directamente desde la sangre y la disrupción de biopelículas.

Danaher está avanzando en su estrategia de integración vertical combinando las capacidades de preparación de muestras de Cepheid con la secuenciación de Oxford Nanopore. Este enfoque tiene como objetivo ofrecer identificación rápida de organismos, detección de genes de resistencia y predicciones de susceptibilidad genómica en pocas horas tras la positividad del cultivo de sangre. Roche está ampliando su cartera de atención en el punto de atención cobas Liat con nuevos cartuchos para Streptococcus del Grupo B y SARM, ofreciendo resultados en tan solo 15-20 minutos. De manera similar, bioMérieux está innovando con su prototipo VITEK Revealed, que integra microscopía y microfluídica para lograr una AST de dos horas.

A pesar de estos avances, quedan oportunidades significativas sin abordar. El panorama de diagnósticos in vitro ha identificado solo T2Bacteria y SepsiTest como soluciones de sangre completa independientes del cultivo, ambas actualmente limitadas a centros terciarios. Vedanta Biosciences está avanzando con un estudio de Fase 3 de VE303, un bioterapéutico vivo diseñado para C. difficile recurrente. Al mismo tiempo, CRS3123 de Crestone Pharma está avanzando hacia ensayos en fase avanzada, demostrando altas tasas de curación clínica y mínima recurrencia. Estas diversas iniciativas subrayan la cartera de innovación que impulsa el crecimiento sostenido en el mercado de infecciones bacterianas grampositivas.

Líderes de la Industria de Infecciones Bacterianas Grampositivas

Novartis AG

Pfizer

Merck & Co. Inc.

GlaxoSmithKline Plc

Johnson & Johnson (Janssen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cepheid y Oxford Nanopore ampliaron su asociación estratégica para crear un flujo de trabajo genómico rápido integrado para infecciones del torrente sanguíneo, con el objetivo de un acceso temprano para médicos-científicos en el tercer trimestre de 2026.

- Abril de 2026: Longhorn Vaccines and Diagnostics presentó datos preclínicos que muestran que el anticuerpo IgM biespecífico DRG5 BD11 tiene amplia actividad contra patógenos grampositivos, gramnegativos y micobacterianos en ESCMID 2026.

- Marzo de 2026: Longhorn Vaccines and Diagnostics informó nuevos hallazgos preclínicos para el anticuerpo monoclonal LHNVD-501 de vida media extendida dirigido al peptidoglicano, subrayando su potencial para una amplia cobertura bacteriana.

- Enero de 2026: Cepheid recibió la autorización de la FDA para el Panel GI Xpert, una PCR múltiple que detecta 11 patógenos gastrointestinales, incluido C. difficile, en 74 minutos.

Alcance del Informe Global del Mercado de Infecciones Bacterianas Grampositivas

Según el alcance del informe, las bacterias grampositivas se encuentran entre los patógenos humanos más comunes asociados con infecciones clínicas, que van desde infecciones cutáneas leves hasta sepsis. Las infecciones bacterianas grampositivas incluyen virulencia, patogénesis, respuesta inmune, respuesta inflamatoria y resistencia a los medicamentos. Varias especies grampositivas clásicas causan enfermedades en humanos. El mercado de infecciones bacterianas grampositivas está segmentado por categoría de producto, patógeno, indicación de enfermedad, usuario final y geografía. Por categoría de producto, el mercado incluye terapéuticos (antibióticos betalactámicos, cefalosporinas, penicilinas, fluoroquinolonas, lipopéptidos, oxazolidinonas, glucopéptidos, vacunas y anticuerpos monoclonales), diagnósticos (cultivo y pruebas de susceptibilidad, moleculares rápidos [PCR, isotérmico], inmunoensayos, flujo lateral en el punto de atención) y productos de prevención adyuvante. Por patógeno, el mercado está segmentado en Staphylococcus aureus (incluido el SARM), Streptococcus pneumoniae, Enterococcus faecalis/faecium (incluido el ERV), Clostridioides difficile y Listeria monocytogenes. Por indicación de enfermedad, el mercado está categorizado en neumonía, sepsis/BSI, infecciones de piel y tejidos blandos, faringitis (amigdalitis estreptocócica), endocarditis y meningitis. Por usuario final, el mercado está segmentado en hospitales, laboratorios de referencia, centros de cirugía ambulatoria y farmacias minoristas y en línea. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Terapéuticos | Antibióticos betalactámicos |

| Cefalosporinas | |

| Penicilinas | |

| Fluoroquinolonas | |

| Lipopéptidos | |

| Oxazolidinonas | |

| Glucopéptidos | |

| Vacunas y anticuerpos monoclonales | |

| Diagnósticos | Cultivo y pruebas de susceptibilidad |

| Moleculares rápidos (PCR, isotérmico) | |

| Inmunoensayos | |

| Flujo lateral en el punto de atención | |

| Productos de Prevención Adyuvante |

| Staphylococcus aureus (incl. SARM) |

| Streptococcus pneumoniae |

| Enterococcus faecalis/faecium (incl. ERV) |

| Clostridioides difficile |

| Listeria monocytogenes |

| Neumonía |

| Sepsis / BSI |

| Infecciones de Piel y Tejidos Blandos |

| Faringitis (Amigdalitis estreptocócica) |

| Endocarditis |

| Meningitis |

| Hospitales |

| Laboratorios de Referencia |

| Centros de Cirugía Ambulatoria |

| Farmacias Minoristas y en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Brasil | |

| Argentina | |

| Resto de América del Sur |

| Por Categoría de Producto | Terapéuticos | Antibióticos betalactámicos |

| Cefalosporinas | ||

| Penicilinas | ||

| Fluoroquinolonas | ||

| Lipopéptidos | ||

| Oxazolidinonas | ||

| Glucopéptidos | ||

| Vacunas y anticuerpos monoclonales | ||

| Diagnósticos | Cultivo y pruebas de susceptibilidad | |

| Moleculares rápidos (PCR, isotérmico) | ||

| Inmunoensayos | ||

| Flujo lateral en el punto de atención | ||

| Productos de Prevención Adyuvante | ||

| Por Patógeno | Staphylococcus aureus (incl. SARM) | |

| Streptococcus pneumoniae | ||

| Enterococcus faecalis/faecium (incl. ERV) | ||

| Clostridioides difficile | ||

| Listeria monocytogenes | ||

| Por Indicación de Enfermedad | Neumonía | |

| Sepsis / BSI | ||

| Infecciones de Piel y Tejidos Blandos | ||

| Faringitis (Amigdalitis estreptocócica) | ||

| Endocarditis | ||

| Meningitis | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Referencia | ||

| Centros de Cirugía Ambulatoria | ||

| Farmacias Minoristas y en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Brasil | ||

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de infecciones bacterianas grampositivas?

El tamaño del mercado de infecciones bacterianas grampositivas se situó en USD 16,70 mil millones en 2026 y se prevé que alcance USD 22,20 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Se proyecta que los diagnósticos crezcan a una CAGR del 6,79% hasta 2031, ya que aprobaciones recientes como el contezolid mejoran la seguridad manteniendo la potencia.

¿Por qué Staphylococcus aureus (incl. SARM) sigue siendo el segmento de enfermedad más grande?

Staphylococcus aureus (incl. SARM) causa altas tasas de infección adquirida en el hospital y representó el 28,5% de la participación de mercado en 2025, sosteniendo la demanda de potentes agentes anti-SARM a pesar de los controles de gestión.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,25% gracias a la expansión de la cobertura sanitaria, la rápida adopción de diagnósticos y la aprobación nacional de nuevos agentes como el contezolid.

Última actualización de la página el: