Tamaño y Participación del Mercado de Medicamentos Antibacterianos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

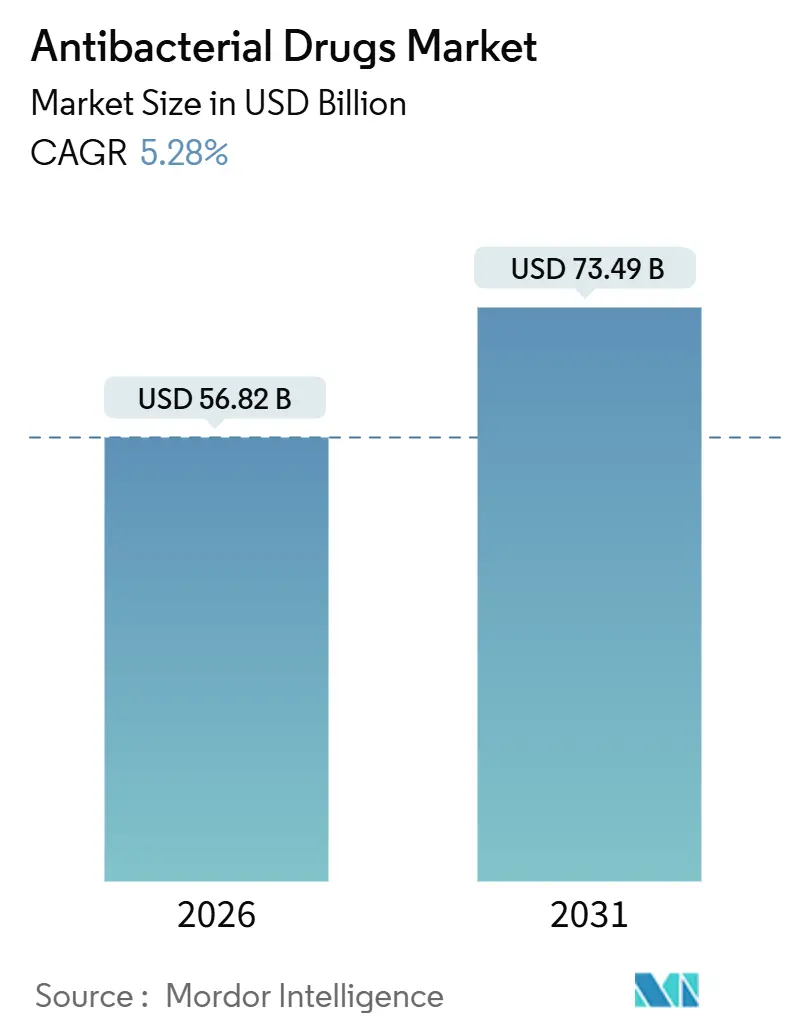

| Tamaño del Mercado (2026) | 56.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antibacterianos por Mordor Intelligence

El tamaño del Mercado de Medicamentos Antibacterianos se estima en USD 56,82 mil millones en 2026, y se espera que alcance USD 73,49 mil millones en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031).

La creciente resistencia antimicrobiana, los cambios en las normas de reembolso y el envejecimiento de la población están incrementando tanto la urgencia terapéutica como la complejidad comercial del mercado de medicamentos antibacterianos. Los protocolos hospitalarios intensivos continúan impulsando el crecimiento de las formulaciones parenterales, mientras que los programas de gestión del uso de antimicrobianos promueven un giro gradual hacia agentes de espectro reducido. La expansión de la farmacia digital, los incentivos de atracción respaldados por políticas y los picos de enfermedades impulsados por el cambio climático están redefiniendo aún más las prioridades competitivas. Al mismo tiempo, el descubrimiento habilitado por inteligencia artificial está reduciendo los plazos preclínicos, abriendo una ventana para que innovadores más pequeños introduzcan mecanismos de primera clase a un ritmo que la industria no había visto en décadas.[1]Hannah Devlin, "El Descubrimiento de Antibióticos Impulsado por IA Acelera la Optimización de Candidatos Líderes," Nature, nature.com

Conclusiones Clave del Informe

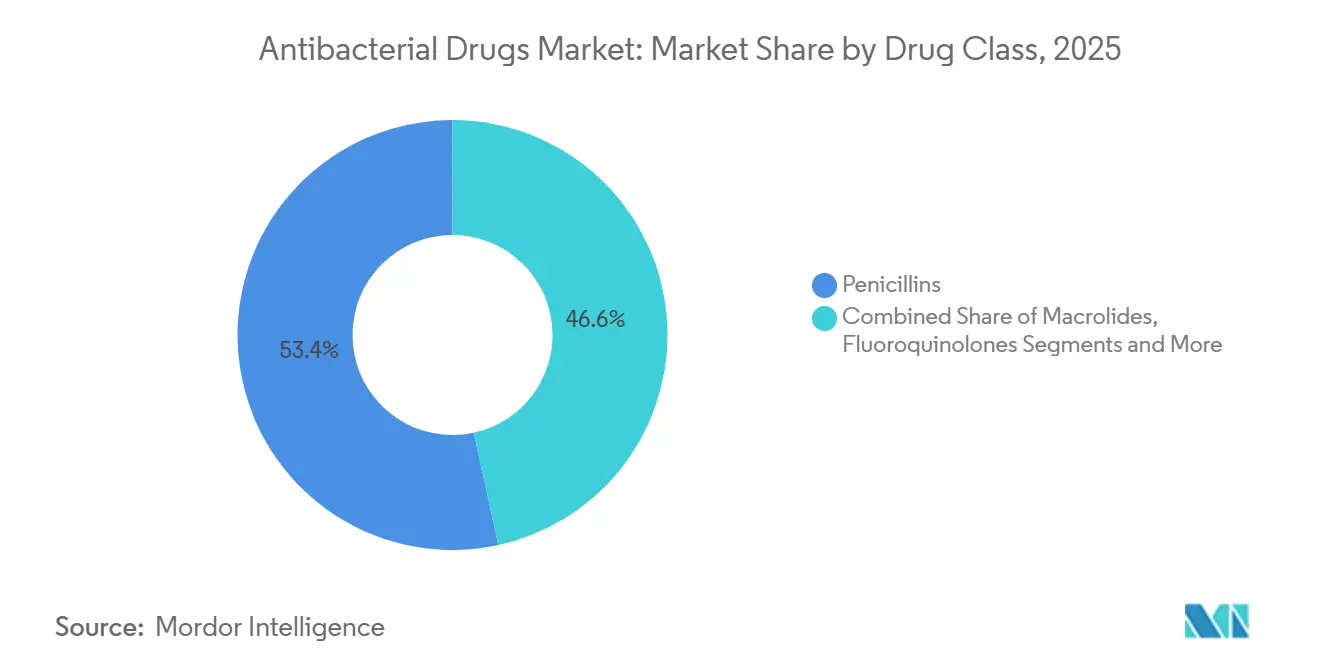

- Por clase de fármaco, las penicilinas lideraron con una participación del 53,41% en el mercado de medicamentos antibacterianos en 2025, mientras que la misma clase proyecta avanzar a una CAGR del 6,67% hasta 2031, superando a otras clases.

- Por mecanismo de acción, los inhibidores de la síntesis de pared celular representaron el 51,68% de los ingresos de 2025, mientras que se prevé que los inhibidores de la síntesis de proteínas registren la CAGR más rápida del 7,27% hasta 2031.

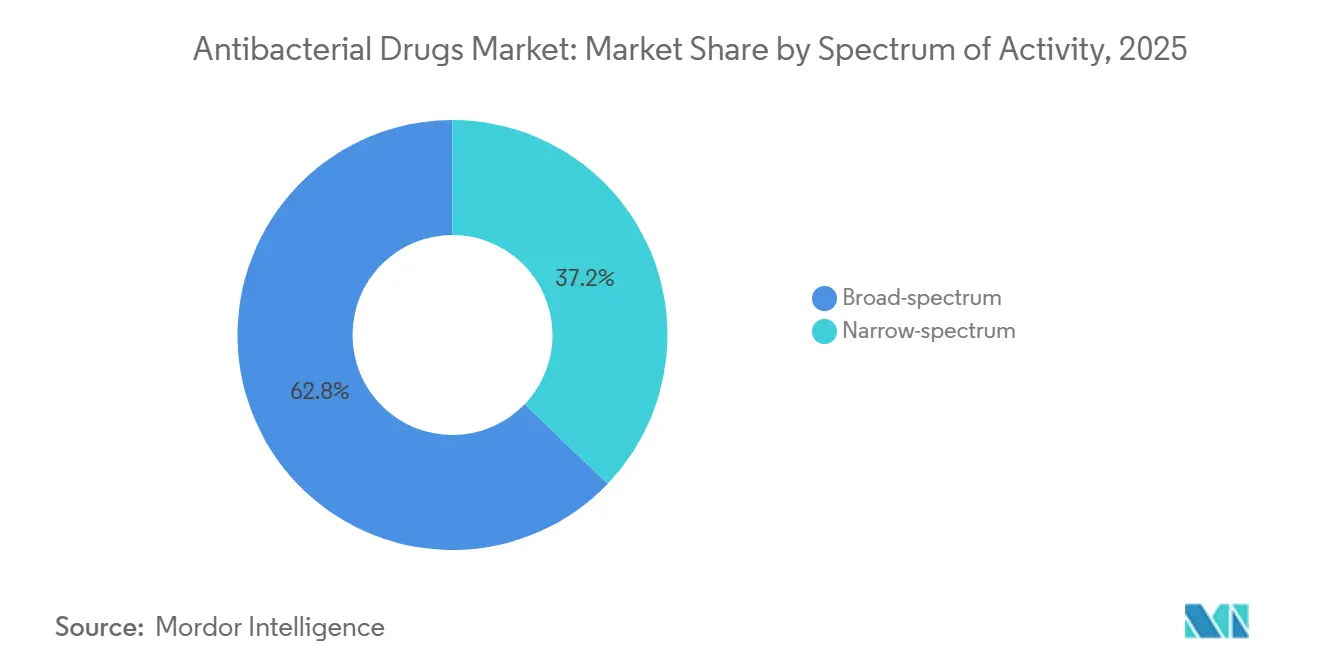

- Por espectro de actividad, los agentes de amplio espectro capturaron el 62,84% de la participación en 2025; se prevé que las alternativas de espectro reducido se expandan a una CAGR del 8,22% hasta 2031, la más rápida entre las categorías de espectro.

- Por vía de administración, las formulaciones orales representaron el 51,32% de las ventas de 2025, mientras que se espera que los productos parenterales registren la CAGR más alta del 7,14% hasta 2031.

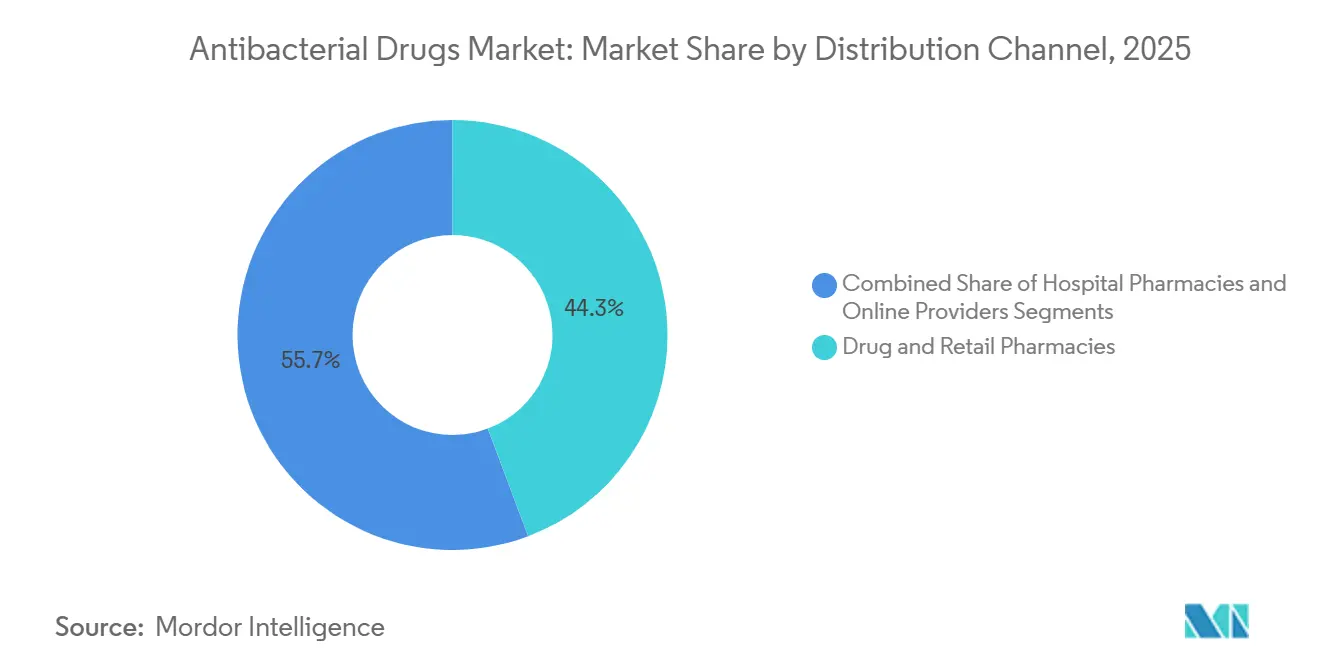

- Por canal de distribución, las farmacias y droguerías minoristas mantuvieron el 44,26% de los ingresos en 2025, y se proyecta que los proveedores en línea crezcan más rápido a una CAGR del 9,74% hasta 2031.

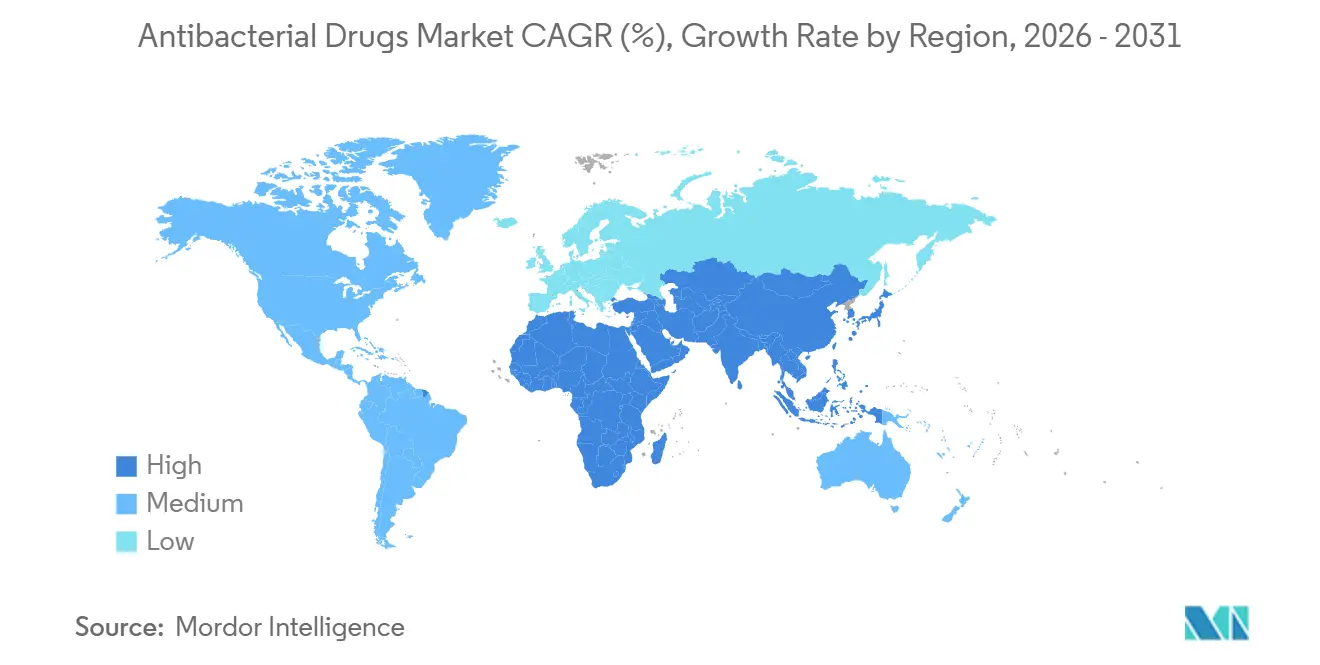

- Por geografía, Asia-Pacífico concentró el 39,53% de los ingresos globales en 2025 y también se anticipa que registre la CAGR líder del 7,06% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antibacterianos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Infecciones Bacterianas Resistentes a los Fármacos | +1.2% | Global, con presión aguda en Asia Meridional, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica e Inmunodeprimida | +0.9% | América del Norte, Europa, Japón; emergente en China a medida que cambia la demografía | Mediano plazo (2-4 años) |

| Aumento de los Incentivos de Atracción Gubernamentales y Modelos de Financiamiento | +0.7% | América del Norte, Europa; programas piloto en Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Descubrimiento de Antibióticos Impulsado por IA que Acorta los Ciclos de I+D | +0.6% | Global, liderado por centros de innovación en Estados Unidos, Reino Unido y Suiza | Largo plazo (≥ 4 años) |

| Potenciación Farmacocinética Habilitada por Probióticos que Acelera el Cambio de IV a Oral | +0.4% | América del Norte, Europa; adopción clínica incipiente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento Impulsado por el Clima en Brotes Bacterianos Hídricos y Zoonóticos | +0.5% | Asia Meridional, África Subsahariana, Sudeste Asiático; desbordamiento hacia Oriente Medio y África del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Infecciones Bacterianas Resistentes a los Fármacos

La resistencia antimicrobiana figura ahora entre las diez principales amenazas para la salud mundial. En 2025, la OMS informó que más de la mitad de los aislamientos de Escherichia coli que rastreó mostraban resistencia a al menos una clase crítica de antibióticos.[2]Personal de la Sala de Prensa de la OMS, "La OMS Publica los Productos Antibacterianos en Desarrollo Clínico y Preclínico de 2025," Organización Mundial de la Salud, who.int La vigilancia regional en Europa confirmó tasas de Klebsiella pneumoniae resistente a carbapenémicos superiores al 60% en Grecia y Rumanía, lo que lleva a los hospitales a recurrir a polimixinas de último recurso a pesar de los riesgos de nefrotoxicidad. Los costos excesivos de atención médica en Estados Unidos derivados de infecciones resistentes a los fármacos ascienden a USD 4.600 millones cada año.[3]Lisa M. O'Hara, "Amenazas de Resistencia a los Antibióticos en los Estados Unidos," Centros para el Control y la Prevención de Enfermedades, cdc.gov En consecuencia, 43 de los 90 candidatos antibacterianos en fase clínica tienen como objetivo superbacterias gramnegativas. La resistencia creciente es, por tanto, un impulsor directo de volumen y valor que está configurando las negociaciones de formularios en todos los principales mercados de pagadores.

Crecimiento de la Población Geriátrica e Inmunodeprimida

Los datos de la ONU muestran que la demografía global de mayores de 65 años se dirige hacia 1.600 millones de personas para 2050. Los adultos mayores consumen 2,3 veces más antibióticos per cápita que el promedio general en los países de la OCDE. La expansión de las terapias biológicas en oncología y enfermedades autoinmunes está ampliando el grupo de pacientes inmunodeprimidos, con la neutropenia febril afectando aún a más del 15% de los pacientes en quimioterapia. Japón ejemplifica este cambio; las prescripciones de antibióticos para mayores de 75 años aumentaron un 18% entre 2023 y 2025. Estos dos vectores demográficos y terapéuticos crean una demanda sostenida que favorece los entornos de alta complejidad e impulsa el crecimiento en el mercado de medicamentos antibacterianos.

Aumento de los Incentivos de Atracción Gubernamentales y Modelos de Financiamiento

Los contratos de suscripción ahora recompensan la innovación independientemente del volumen. El Servicio Nacional de Salud del Reino Unido lanzó una suscripción de 10 millones de libras esterlinas anuales en 2024, garantizando ingresos para dos antibióticos prioritarios. La propuesta de Ley PASTEUR de Estados Unidos destina USD 6.000 millones en 10 años para acuerdos similares. CARB-X por sí solo desembolsó USD 87 millones en 2024 a desarrolladores en etapa temprana. Las entradas de capital de riesgo repuntaron un 34% ese mismo año. En conjunto, estos incentivos de atracción mitigan el riesgo comercial y atraen a nuevos participantes a la industria de medicamentos antibacterianos.

Descubrimiento de Antibióticos Impulsado por IA que Acorta los Ciclos de I+D

Una plataforma de inteligencia artificial utilizada por una colaboración entre GSK y Oxford examinó 1.200 millones de estructuras químicas y produjo 12 compuestos candidatos líderes en tan solo 18 meses, un plazo que antes se medía en años. Los modelos de aprendizaje automático ahora pueden predecir las concentraciones inhibitorias mínimas con un 89% de precisión. Pfizer informa que la inteligencia artificial redujo el desgaste preclínico en un 22% y recortó USD 50 millones en costos de candidatos. Un descubrimiento más rápido reduce directamente las tasas de consumo de capital, alentando a las empresas de mediana capitalización a reingresar al mercado de medicamentos antibacterianos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Desfavorable que Limita el Retorno de Inversión en Agentes Novedosos | -0.8% | Global, agudo en Estados Unidos y Alemania donde se endurecen los umbrales de costo-efectividad | Mediano plazo (2-4 años) |

| Erosión por Genéricos y Expansión Global de Topes de Precios | -0.6% | Global, liderado por India, China y precios de referencia de la Unión Europea | Largo plazo (≥ 4 años) |

| Adopción de Tecnología de Control de Infecciones sin Fármacos que Canibaliza la Demanda | -0.3% | América del Norte, Europa, Japón; incipiente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Límites de Efluentes para Plantas de Ingredientes Farmacéuticos Activos en India y China | -0.4% | Asia-Pacífico, con efectos de propagación en la cadena de suministro en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desfavorable que Limita el Retorno de Inversión en Agentes Novedosos

El Instituto para la Revisión Clínica y Económica (ICER) consideró que el cefiderocol no era costo-efectivo a su precio de lanzamiento de USD 3.500, recomendando una reducción del 40%. El Comité Federal Conjunto de Alemania otorgó de manera similar primas modestas a tres antibióticos de debut en 2025. Se proyecta que los desembolsos de antibióticos de la Parte D de Medicare caigan un 12% para 2030 bajo la política actual. Dos quiebras de empresas biotecnológicas en 2024 subrayan el peligro financiero para las empresas con un solo activo. A menos que los modelos de suscripción escalen rápidamente, el mercado de medicamentos antibacterianos podría presenciar una retracción de la innovación.

Erosión por Genéricos y Expansión Global de Topes de Precios

La Administración de Alimentos y Medicamentos de Estados Unidos aprobó 47 solicitudes de antibióticos genéricos en 2024, reduciendo los precios en Estados Unidos en un 65% en seis meses. India limitó los márgenes minoristas al 16% en 12 antibióticos adicionales en 2025. Las licitaciones de adquisición masiva de China impulsan recortes del 50-70% en los precios de lista en semanas tras la adjudicación. Las propuestas de precios de referencia de la Unión Europea podrían pronto igualar los precios en 27 estados. La deflación persistente presiona el crecimiento de los ingresos en la mayoría de las moléculas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Penicilinas Mantienen la Primacía mientras las Fórmulas de Combinación Amplían su Utilidad

Las penicilinas contribuyeron con el 53,41% de la participación en el mercado de medicamentos antibacterianos en 2025, y la clase está en camino de alcanzar una CAGR del 6,67% hasta 2031. La amoxicilina-clavulanato y la piperacilina-tazobactam refuerzan el dominio de esta sección, ya que los inhibidores de betalactamasas protegen la molécula central de los mecanismos de resistencia, lo que permite a los hospitales mantener las penicilinas en el centro de los regímenes empíricos. Las cefalosporinas, impulsadas por moléculas de cuarta y quinta generación, están cerrando las brechas de utilización en la profilaxis quirúrgica gracias a su actividad confiable contra el Staphylococcus aureus resistente a la meticilina. Los carbapenémicos y monobactámicos, el segmento premium de la cartera, capturan menos volumen pero tienen precios de venta promedio elevados debido a su condición de defensas de último recurso. Las fluoroquinolonas enfrentan una reducción de volumen tras las actualizaciones de advertencias de recuadro negro de la Administración de Alimentos y Medicamentos de Estados Unidos, pero siguen siendo indispensables para las infecciones complicadas del tracto urinario donde el cambio a vía oral es fundamental.

La ciencia de combinaciones establece la agenda competitiva. Los cócteles duales de betalactámico/inhibidor de betalactamasas mantienen a las penicilinas en el centro incluso cuando se propagan cepas resistentes. Mientras tanto, fusiones como el aztreonam-avibactam otorgan a los monobactámicos una nueva vida frente a los productores de metalo-betalactamasas. La interacción entre los precios de lanzamiento premium y la rápida erosión por genéricos determinará cuánto valor adicional pueden capturar los líderes de clase de fármaco. Para los planificadores estratégicos, la reinversión en clases establecidas mediante tecnologías de formulación o potenciación farmacocinética ofrece un camino defendible hacia el volumen mientras maduran mecanismos completamente nuevos.

Por Mecanismo de Acción: Los Inhibidores de la Síntesis de Proteínas se Aceleran ante la Resistencia a la Pared Celular

Los inhibidores de la síntesis de pared celular generaron más de la mitad de los ingresos de 2025, sin embargo, los inhibidores de la síntesis de proteínas avanzan con una CAGR del 7,27% hasta 2031, superando la velocidad general de la industria. El cambio se correlaciona con la proliferación de carbapenemasas y betalactamasas de espectro extendido que debilitan a los betalactámicos tradicionales. Los macrólidos, aminoglucósidos y tetraciclinas de nueva generación están recibiendo financiamiento de I+D desproporcionado a medida que los desarrolladores buscan mecanismos menos propensos a la resistencia cruzada entre clases. El tamaño del mercado de medicamentos antibacterianos para los disruptores de membrana, los inhibidores de riboswitches y los bloqueadores del quórum de detección aún es incipiente, pero atrae inyecciones de capital en etapa temprana.

A medida que los agentes de unión ribosomal de próxima generación avanzan en la cartera de desarrollo, los gestores de formularios sopesarán modelos de pago por desempeño que tengan en cuenta el valor de gestión de las clases sin resistencia cruzada. La adopción generalizada depende de la diferenciación clínica, la seguridad y el precio. Durante el período de pronóstico, las empresas que demuestren una superioridad clara en la eficacia frente a gramnegativos sin nefro- u ototoxicidad podrán acceder a posiciones premium en los protocolos hospitalarios, incluso si los volúmenes iniciales parecen modestos.

Por Espectro de Actividad: El Impulso de la Gestión Antimicrobiana Eleva las Alternativas de Espectro Reducido

Los productos de amplio espectro representaron el 62,84% de las ventas en 2025, pero la demanda impulsada por la gestión antimicrobiana está impulsando a los agentes de espectro reducido a una CAGR del 8,22% hasta 2031. Las directrices de Elementos Básicos de Estados Unidos ahora exigen justificaciones para la prescripción empírica de amplio espectro, incentivando los regímenes de espectro reducido siempre que surja claridad diagnóstica. El impulso comercial de la fidaxomicina en Clostridioides difficile indica la disposición de los pagadores a apoyar la terapia dirigida a precios premium. Los bonos de reembolso en Japón y Europa refuerzan la tendencia.

No obstante, los fármacos de amplio espectro siguen siendo esenciales para la sepsis y otras infecciones críticas en el tiempo donde la cobertura inmediata supera a la especificidad. Las mejoras en el tiempo de respuesta diagnóstica realinearán gradualmente el umbral clínico que divide la terapia empírica amplia del seguimiento dirigido de espectro reducido. Los proveedores deben, por tanto, cultivar carteras equilibradas que satisfagan tanto las métricas de gestión antimicrobiana como las necesidades de cuidados críticos, integrando diagnósticos rápidos para demostrar un uso responsable.

Por Vía de Administración: Las Terapias Intravenosas Crecen por la Intensidad Hospitalaria y la Expansión de la Terapia Antibiótica Parenteral Ambulatoria

Las formas de dosificación oral contribuyeron con poco más de la mitad de los ingresos totales de 2025, sin embargo, el segmento parenteral registra una CAGR del 7,14% hasta 2031, superando al mercado de medicamentos antibacterianos en general. El aumento de las hospitalizaciones por infecciones graves, junto con el crecimiento de la terapia antibiótica parenteral ambulatoria (TAPA), coloca a las formulaciones intravenosas en una posición privilegiada. Las nuevas opciones orales de una vez al día y las estrategias de potenciación farmacocinética están mejorando la adherencia, pero los entornos de alta complejidad aún demandan los niveles plasmáticos máximos rápidos que solo la administración intravenosa puede proporcionar.

La expansión de la terapia antibiótica parenteral ambulatoria promete un modelo de ingresos mixto: inicio hospitalario seguido de continuación intravenosa en el hogar. Los fabricantes capaces de combinar el fármaco, el dispositivo de administración y los servicios de monitoreo remoto ganarán ventaja. Mientras tanto, las innovaciones inhaladas y tópicas —como la amikacina liposomal— están posicionadas para resolver los desafíos de administración específicos de órganos, un nicho pequeño pero creciente de la industria de medicamentos antibacterianos.

Por Canal de Distribución: Las Plataformas en Línea Reescriben la Economía del Acceso

Las droguerías y cadenas minoristas retuvieron el 44,26% de la participación de valor de 2025, sin embargo, los proveedores en línea están creciendo a una CAGR del 9,74% hasta 2031. Las normas permanentes de telemedicina y la logística de entrega en el mismo día de nuevos participantes como Amazon Pharmacy redefinen las expectativas de los consumidores en cuanto a conveniencia. Las organizaciones de compras grupales hospitalarias contrarrestan esto negociando descuentos significativos para el inventario hospitalario, comprimiendo los márgenes de los fabricantes en los canales maduros.

Las normas de serialización bajo la Directiva de Medicamentos Falsificados de la Unión Europea elevan el listón de cumplimiento para las farmacias electrónicas, pero también aumentan la confianza, contribuyendo al crecimiento sostenido del comercio electrónico. Los fabricantes que cultiven estrategias directas al consumidor y apoyo a la adherencia integrado digitalmente estarán en posición de capturar el beneficio incremental de esta transición de distribución dentro del mercado de medicamentos antibacterianos.

Análisis Geográfico

Asia-Pacífico aportó el 39,53% de los ingresos globales del mercado de medicamentos antibacterianos en 2025 y se prevé que registre una CAGR del 7,06% hasta 2031. La expansión del reembolso de China en 2024 incorporó a 200 millones de residentes rurales, impulsando la demanda de cefalosporinas orales y macrólidos. India continúa produciendo el 60% del suministro mundial de antibacterianos genéricos, sin embargo, las actualizaciones medioambientales exigidas para los conglomerados de ingredientes farmacéuticos activos están elevando las curvas de costos, lo que podría reducir la ventaja competitiva basada en precios. La hoja de ruta de gestión antimicrobiana de Japón busca una reducción del 20% en las prescripciones para 2030, una restricción de volumen parcialmente compensada por su cohorte de ancianos de rápido crecimiento.

América del Norte y Europa siguen siendo laboratorios de políticas. Las catorce designaciones de Calificación de Enfermedades Infecciosas Graves o de Necesidad Médica No Cubierta (QIDP) otorgadas por la Administración de Alimentos y Medicamentos de Estados Unidos durante 2024-25 amplían la exclusividad, pero no garantizan la adopción en el mercado cuando los formularios de Medicare restringen la cobertura. La Agencia Europea de Medicamentos aprobó siete antibióticos en 2024, aunque los organismos de reembolso de Alemania y el Reino Unido limitaron las primas, demostrando el predominio de la costo-efectividad sobre la novedad. Los pilotos de suscripción en Inglaterra, Australia y Corea del Sur amplían el modelo, pero aún implican pequeños fondos de ingresos absolutos.

Oriente Medio, África y América del Sur enfrentan volatilidad por brotes vinculados al clima. Los casos de cólera aumentaron un 340% en África Subsahariana durante las inundaciones de 2024. La inclusión de linezolid y tigeciclina en Brasil para la tuberculosis resistente a los fármacos añade USD 120 millones a los presupuestos anuales de adquisición. Los estados del Golfo canalizan capital de fondos soberanos hacia plantas domésticas de cefalosporinas, con el objetivo de reforzar la autonomía regional. En estos entornos variados, los impulsores del crecimiento se están desvinculando del PIB, lo que subraya la necesidad de resiliencia en la cadena de suministro y fluidez en las políticas locales.

Panorama Competitivo

La competencia global está moderadamente concentrada. Pfizer, Merck y GlaxoSmithKline defienden franquicias en maduración mediante la optimización de dosis, etiquetas pediátricas y combinaciones de dosis fijas. Los genéricos indios —Cipla, Dr. Reddy's, Sun Pharma— explotan la integración vertical para reducir precios en licitaciones basadas en volumen, iluminando el segmento centrado en costos de la industria de medicamentos antibacterianos.

La innovación fluye a través de carteras de desarrollo biotecnológico habilitadas por incentivos de atracción. La designación de avance para un cóctel de fagos dirigido a Pseudomonas multirresistente señala la disposición regulatoria para considerar los biológicos. La patente de Pfizer de 2025 para un inhibidor de metalo-betalactamasas ilustra cómo los actores establecidos pretenden mantener la exclusividad en las plataformas centrales de betalactámicos. La ventaja competitiva se está inclinando, por tanto, hacia las empresas que combinan agilidad —ciclos rápidos de I+D, fabricación flexible, estrategia regulatoria ágil— con una comercialización alineada con la gestión antimicrobiana.

De cara al futuro, los ganadores del mercado serán aquellos que combinen mecanismos diferenciados con soluciones de acceso creíbles. Esto incluye la defensa del modelo de suscripción, los servicios de datos de resistencia en tiempo real y los programas de apoyo al paciente que integran el seguimiento digital de la adherencia. No alinearse con estas normas comerciales en evolución arriesga la erosión de márgenes, incluso para activos clínicamente sobresalientes.

Líderes de la Industria de Medicamentos Antibacterianos

GlaxoSmithKline plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services LLC

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Asociación Global de Investigación y Desarrollo de Antibióticos obtuvo la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para NUZOLVENCE (zoliflodacina), la primera terapia oral de dosis única para la gonorrea no complicada.

- Septiembre de 2025: Tabuk Pharmaceuticals y Cumberland lanzaron Vibativ (telavancina) inyectable en Arabia Saudita.

- Agosto de 2025: Iterum Therapeutics inició la comercialización en Estados Unidos de los comprimidos orales ORLYNVAH (sulopenem etzadroxil + probenecid) para infecciones del tracto urinario no complicadas.

- Febrero de 2025: AbbVie obtuvo la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para EMBLAVEO (aztreonam + avibactam) en combinación con metronidazol para infecciones intraabdominales complicadas.

Alcance del Informe Global del Mercado de Medicamentos Antibacterianos

Los medicamentos antibacterianos son fármacos que tratan las infecciones bacterianas atacando procesos como la formación de la pared celular, la síntesis de proteínas o la replicación del ADN. Estos fármacos pueden destruir las bacterias (bactericidas) o inhibir su reproducción (bacteriostáticos).

El Informe del Mercado de Medicamentos Antibacterianos está Segmentado por Clase de Fármaco, mecanismo de acción, espectro de actividad, vía de administración, canal de distribución y geografía. Por Clase de Fármaco, el mercado se segmenta en Penicilinas, Cefalosporinas, Carbapenémicos y Monobactámicos, Macrólidos, Fluoroquinolonas, Aminoglucósidos, Sulfonamidas y Otros. Por Mecanismo de Acción, el mercado se segmenta en Inhibidores de la síntesis de pared celular, Inhibidores de la síntesis de proteínas, Inhibidores de la síntesis de ADN/ARN, Inhibidores de la vía del ácido fólico, Disruptores de membrana y nuevos mecanismos de acción. Por Espectro de Actividad, el mercado se segmenta en Amplio espectro y Espectro reducido. Por Vía de Administración, el mercado se segmenta en Oral, Parenteral/IV y Tópico/Otros. Por Canal de Distribución, el mercado se segmenta en Farmacias Hospitalarias, Droguerías y Farmacias Minoristas, Proveedores en Línea. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Penicilinas |

| Cefalosporinas |

| Carbapenémicos y Monobactámicos |

| Macrólidos |

| Fluoroquinolonas |

| Aminoglucósidos |

| Sulfonamidas y Otros |

| Inhibidores de la síntesis de pared celular |

| Inhibidores de la síntesis de proteínas |

| Inhibidores de la síntesis de ADN/ARN |

| Inhibidores de la vía del ácido fólico |

| Disruptores de membrana y nuevos mecanismos de acción |

| Amplio espectro |

| Espectro reducido |

| Oral |

| Parenteral / IV |

| Tópico / Otros |

| Farmacias Hospitalarias |

| Droguerías y Farmacias Minoristas |

| Proveedores en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Penicilinas | |

| Cefalosporinas | ||

| Carbapenémicos y Monobactámicos | ||

| Macrólidos | ||

| Fluoroquinolonas | ||

| Aminoglucósidos | ||

| Sulfonamidas y Otros | ||

| Por Mecanismo de Acción | Inhibidores de la síntesis de pared celular | |

| Inhibidores de la síntesis de proteínas | ||

| Inhibidores de la síntesis de ADN/ARN | ||

| Inhibidores de la vía del ácido fólico | ||

| Disruptores de membrana y nuevos mecanismos de acción | ||

| Por Espectro de Actividad | Amplio espectro | |

| Espectro reducido | ||

| Por Vía de Administración | Oral | |

| Parenteral / IV | ||

| Tópico / Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Droguerías y Farmacias Minoristas | ||

| Proveedores en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos antibacterianos en 2026?

El tamaño del mercado de medicamentos antibacterianos es de USD 56,82 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,28%, alcanzando USD 73,49 mil millones para 2031.

¿Qué clase de fármaco tiene la mayor participación?

Las penicilinas lideran con una participación del 53,41% en el mercado de medicamentos antibacterianos a partir de 2025.

¿Por qué los antibióticos de espectro reducido crecen más rápido que los de amplio espectro?

Las políticas de gestión antimicrobiana ahora recompensan la terapia dirigida, impulsando a los agentes de espectro reducido a una CAGR del 8,22%.

¿Qué papel desempeña la inteligencia artificial en el descubrimiento de antibacterianos?

El cribado y la optimización mediante inteligencia artificial han reducido los plazos de identificación de candidatos líderes a 18 meses y recortado el desgaste preclínico en un 22%.

¿Cómo están influyendo las farmacias en línea en la distribución?

Los cambios regulatorios y la entrega en el mismo día están impulsando una CAGR del 9,74% para los proveedores en línea, reasignando gradualmente el volumen desde las farmacias minoristas tradicionales.

Última actualización de la página el: