Tamaño y Participación del Mercado de Biopesticidas Bacterianos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.70% CAGR |

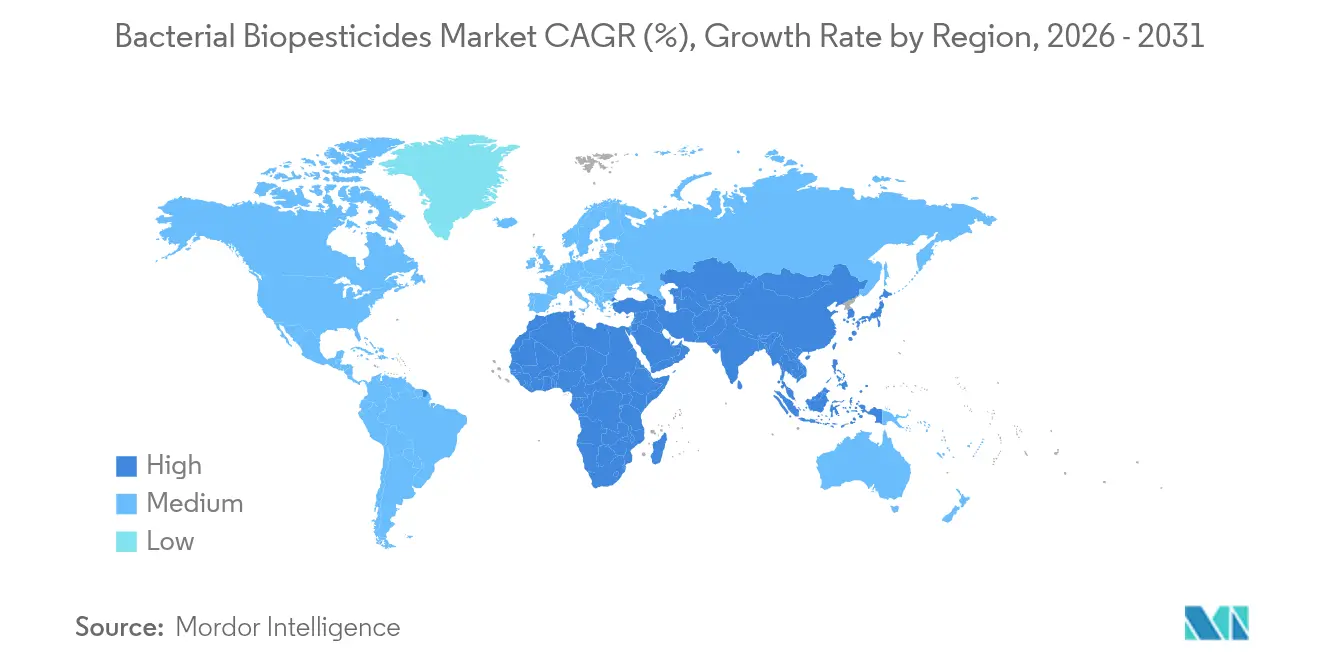

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopesticidas Bacterianos por Mordor Intelligence

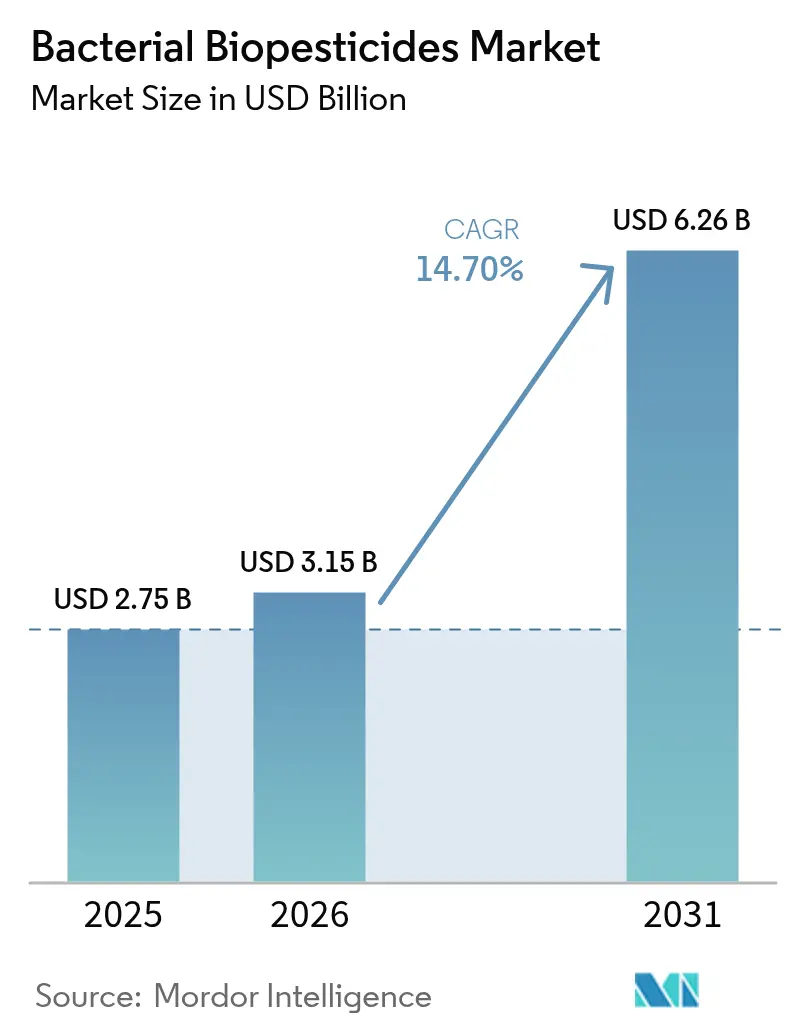

Se espera que el tamaño del mercado de Biopesticidas Bacterianos crezca de USD 2,75 mil millones en 2025 a USD 3,15 mil millones en 2026 y se prevé que alcance USD 6,26 mil millones en 2031 a una CAGR del 14,70% durante 2026-2031. El crecimiento del mercado está impulsado por aprobaciones regulatorias aceleradas, la creciente demanda de los consumidores de productos sin residuos, la expansión de la agricultura orgánica y los avances tecnológicos que mejoran la estabilidad de las formulaciones y la eficacia en campo. Según FiBL, la superficie agrícola orgánica mundial alcanzó 98,9 millones de hectáreas en 2023, lo que representa un aumento del 2,6%. Bacillus thuringiensis (Bt) domina el mercado con una participación de ingresos del 74%, mientras que Bacillus subtilis muestra un rápido crecimiento debido a sus capacidades combinadas de control de plagas y promoción del crecimiento vegetal. Las aplicaciones de tratamiento de semillas de precisión, las formulaciones líquidas para la agricultura en entornos controlados y la consolidación de carteras entre las principales empresas agroquímicas respaldan la expansión del mercado. La tasa de adopción de los biopesticidas bacterianos se ve afectada por los requisitos de almacenamiento en cadena de frío y la eficacia más lenta en comparación con las alternativas químicas, mientras las empresas trabajan para abordar estos desafíos en un mercado cada vez más competitivo.

Conclusiones Clave del Informe

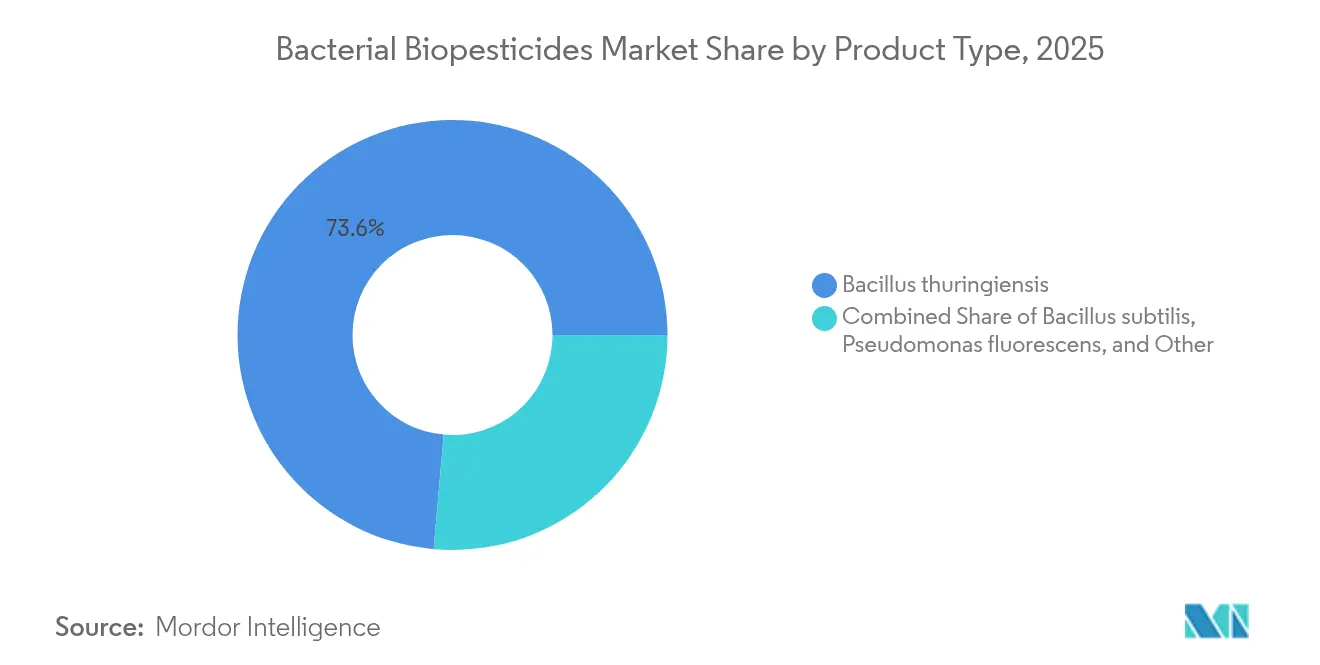

- Por tipo de producto, Bacillus thuringiensis mantuvo el 73,60% de la participación del mercado de biopesticidas bacterianos en 2025; Bacillus subtilis está posicionado para crecer a una CAGR del 16,50% hasta 2031.

- Por modo de aplicación, las pulverizaciones foliares lideraron con una contribución de ingresos del 44,30% en 2025; se prevé que el tratamiento de semillas se expanda a una CAGR del 16,20% entre 2026 y 2031.

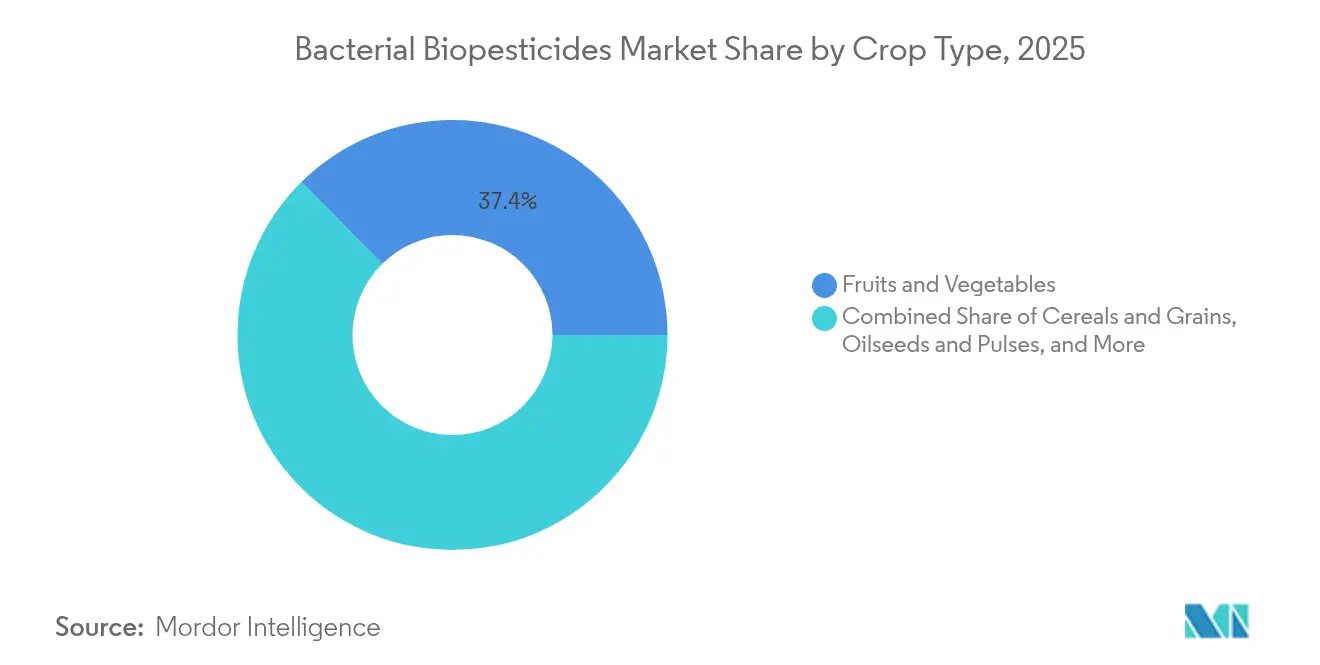

- Por tipo de cultivo, las frutas y verduras representaron el 37,40% de la participación del tamaño del mercado de biopesticidas bacterianos en 2025, mientras que se proyecta que los cereales y granos aumenten a una CAGR del 15,10% hasta 2031.

- Por región, América del Norte representó el 37,50% de las ventas globales en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 17,40% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biopesticidas Bacterianos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Apoyo Regulatorio y de Políticas | +2,8 | Global, con mayor influencia en la UE y América del Norte | Mediano plazo (~ 3-4 años) |

| Creciente Conciencia sobre los Daños de los Plaguicidas Convencionales | +1,9 | Global, particularmente pronunciado en Europa y América del Norte | Mediano plazo (~ 3-4 años) |

| Demanda de productos sin residuos que impulsa las soluciones de Bt | +2,4 | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la agricultura en entornos controlados que impulsa la demanda de formulaciones bacterianas líquidas | +3,1 | América del Norte, Europa y centros urbanos en Asia-Pacífico | Largo plazo (≥ 5 años) |

| Adopción creciente de estrategias de manejo integrado de plagas (MIP) | +2,3 | Global, con mayor impacto en regiones con sólidos servicios de extensión agrícola | Mediano plazo (~ 3-4 años) |

| Avances tecnológicos en sistemas de formulación y distribución | +2,7 | Global, con adopción inicial en mercados agrícolas desarrollados | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Apoyo Regulatorio y de Políticas

El proceso de aprobación europeo para biopesticidas se ha reducido de nueve años a aproximadamente tres años, abordando un retraso de más de 100 sustancias pendientes. La Comisión Europea tiene la intención de implementar nuevas regulaciones de la UE en 2025 para optimizar los procesos de aprobación de biopesticidas para el cuarto trimestre. La Ley de Biotecnología de 2026 se centrará en colmar las lagunas regulatorias actuales. Brasil ha demostrado un progreso similar al aprobar productos bio-insecticidas derivados de células inactivadas de Burkholderia. La Agencia de Protección Ambiental de los Estados Unidos (EPA) está reduciendo los retrasos en las solicitudes bajo la FIFRA (Ley Federal de Insecticidas, Fungicidas y Rodenticidas). [3]Agencia de Protección Ambiental de los Estados Unidos, "Guía para la Revisión Acelerada de Biopesticidas," epa.gov Estos cambios regulatorios amplían las oportunidades de registro, reducen los costos de cumplimiento y permiten que empresas más pequeñas ingresen al mercado de biopesticidas bacterianos.

Creciente Conciencia sobre los Daños de los Plaguicidas Convencionales

Las investigaciones que demuestran la pérdida de biodiversidad y la degradación del suelo causadas por los plaguicidas sintéticos influyen en las decisiones de compra en los canales minoristas premium. Un estudio de 2025 del Instituto Tecnológico de Massachusetts reveló que el 31% de los suelos agrícolas mundiales enfrentaba altos riesgos de contaminación por plaguicidas. Los minoristas de América del Norte y Europa implementan límites estrictos de residuos, favoreciendo los productos biológicos de cero residuos. A medida que los agricultores se adaptan a estos requisitos, los agentes bacterianos han evolucionado de soluciones exclusivamente orgánicas a componentes esenciales de los programas de manejo integrado de plagas. Esta transición impulsa el crecimiento en el mercado de biopesticidas bacterianos, especialmente para cultivos con intervalos cortos de preharvest.

Demanda de Productos sin Residuos que Impulsa las Soluciones de Bt

El modo de acción de la proteína de Bacillus thuringiensis (Bt) no deja residuos químicos, lo que la hace compatible con los límites máximos de residuos de exportación. Bt tiene el 74% del mercado de biopesticidas bacterianos debido a su comprobada eficacia en campo. Las nuevas formulaciones microencapsuladas permiten su uso en regiones de altas temperaturas y prolongan la duración del almacenamiento. Los desarrollos recientes en formulaciones estables a la radiación ultravioleta permiten aplicaciones más allá de los períodos tradicionales de pulverización vespertina, reforzando la posición dominante de Bt en el mercado.

Expansión de la Agricultura en Entornos Controlados que Impulsa las Formulaciones Líquidas

La expansión de las granjas verticales y los invernaderos de alta tecnología ha aumentado la demanda de insumos que proporcionan resultados consistentes en entornos controlados. China lidera esta expansión, representando el 60% de las instalaciones de invernaderos globales en 2024, según el Observatorio de la Tierra de la NASA. Las formulaciones bacterianas líquidas son muy adecuadas para estas operaciones, ya que pueden administrarse a través de líneas de fertigación y sistemas de nebulización. Los desarrollos recientes en tecnología de vida útil, incluido un portador de base biológica que mantiene la viabilidad de los microbios gramnegativos durante 540 días, han reducido los costos de almacenamiento y han permitido la expansión del mercado en áreas metropolitanas. El crecimiento paralelo de la agricultura en entornos controlados (AEC) y los insumos bacterianos crea un ciclo que impulsa el mercado de biopesticidas bacterianos hacia adelante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística de cadena de frío que limita la vida útil de los biopesticidas biológicos | -1,7 | Global, más grave en regiones tropicales y mercados en desarrollo | Corto plazo (≤ 2 años) |

| Desafíos de Producción y Formulación | -1,2 | Global, con impacto variable según las capacidades tecnológicas | Mediano plazo (~ 3-4 años) |

| Percepción de un derribo más lento que reduce la adopción en las granjas | -2,1 | Global, particularmente en regiones con alta presión de plagas | Corto plazo (≤ 2 años) |

| Costos más elevados en comparación con los plaguicidas convencionales | -1,9 | Global, más significativo en mercados sensibles al precio y cultivos de campo | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Logística de Cadena de Frío que Limita la Vida Útil de los Biológicos

Las formulaciones de esporas vivas típicamente pierden viabilidad a temperaturas superiores a 25 °C, lo que requiere transporte y almacenamiento refrigerados, lo que aumenta el costo final. Este desafío es particularmente significativo en los mercados ecuatoriales donde las redes de distribución a pequeña escala carecen de instalaciones de almacenamiento con control de temperatura. Si bien las nuevas tecnologías de encapsulación están mejorando la viabilidad celular a temperatura ambiente y reduciendo las restricciones de distribución, los procesos de escalado y aprobación regulatoria requieren múltiples temporadas de cultivo. Estas limitaciones logísticas restringen la penetración del mercado, reduciendo la competitividad de los biopesticidas bacterianos frente a los plaguicidas químicos que ofrecen una vida útil prolongada y requisitos mínimos de almacenamiento.

Percepción de un Derribo más Lento que Reduce la Adopción en las Granjas

Los insecticidas químicos típicamente eliminan las plagas en cuestión de horas, mientras que los agentes bacterianos requieren varios días, lo que hace que los agricultores sean reacios a utilizarlos para el control inmediato de plagas. Las demostraciones en campo que combinan productos bacterianos con productos químicos selectivos en programas de manejo integrado de plagas están cambiando esta percepción. La investigación actual se centra en el desarrollo de cepas bacterianas que producen niveles más altos de toxinas y combinaciones microbianas complementarias para lograr una mortalidad más rápida de las plagas manteniendo un estado libre de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de Bt y Multifuncionales Emergentes

Bt representó el 73,60% de los ingresos de 2025, manteniendo su posición dominante en el mercado de biopesticidas bacterianos. Este liderazgo en el mercado se debe a su toxicidad dirigida contra larvas de lepidópteros, sus amplias certificaciones orgánicas y su aceptación regulatoria en todo el mundo. Se proyecta que el tamaño del mercado de los productos Bt se expanda gracias a las nuevas tecnologías de encapsulación que mejoran la persistencia en campo en condiciones de alta radiación ultravioleta. Un estudio de 2024 confirmó la eficacia de las toxinas de Bt contra plagas de lepidópteros, coleópteros, hemípteros, dípteros y nematodos.

Bacillus subtilis muestra un fuerte potencial de crecimiento con una CAGR proyectada del 16,50%, impulsado por sus beneficios duales de supresión de enfermedades y promoción del crecimiento vegetal, particularmente en horticultura de alto valor. Pseudomonas fluorescens ha establecido su papel en el control de patógenos del suelo, mientras que las especies de Serratia y Streptomyces están ganando terreno en aplicaciones especializadas a través de su actividad de quitinasa y sus capacidades de producción de metabolitos antibióticos.

Por Modo de Aplicación: Del Dominio Foliar a la Distribución Centrada en Semillas

Las pulverizaciones foliares representaron el 44,30% de la participación del mercado en 2025, impulsadas por su flexibilidad de aplicación durante la temporada en múltiples cultivos y su compatibilidad con los equipos de pulverización convencionales. Se anticipa que el segmento de tratamiento de semillas crecerá a una CAGR del 16,20%, respaldado por los avances en recubrimientos poliméricos y tecnologías de esporas en estado latente que mantienen la viabilidad bacteriana durante el almacenamiento y las fases iniciales de germinación. Este enfoque integra la protección desde la etapa de crecimiento inicial, reduciendo los requisitos de aplicación y aumentando la adopción de biopesticidas bacterianos en aplicaciones de semillas. En 2024, el ICAR-Instituto Indio de Investigación de Oleaginosas (IIOR) desarrolló una tecnología de recubrimiento de semillas a base de biopolímeros que preserva los microbios movilizadores de nutrientes, incluidos los bioagentes microbianos utilizados en biopesticidas. Este desarrollo mejora la supervivencia microbiana, aumenta los rendimientos de los cultivos en un 25-30% y mejora la resiliencia en condiciones climáticas adversas.

Las aplicaciones de riego por inundación del suelo siguen siendo importantes para los agricultores que gestionan nematodos y enfermedades radiculares que no se controlan eficazmente mediante aplicaciones foliares. Los tratamientos de inmersión poscosecha desempeñan un papel especializado en la extensión de la vida útil de las cadenas de suministro de productos frescos que buscan alternativas libres de productos químicos. La diversidad de métodos de aplicación proporciona a los fabricantes múltiples fuentes de ingresos y reduce las fluctuaciones estacionales de ingresos.

Por Tipo de Cultivo: Los Cultivos Especializados Mantienen el Liderazgo, los Cultivos Extensivos Ganan Terreno

Las frutas y verduras representaron el 37,40% de los ingresos en 2025, impulsadas por los precios premium, los ciclos de cosecha cortos y los estrictos requisitos de residuos de los minoristas. El mercado de biopesticidas bacterianos para este segmento continúa creciendo con el aumento del cultivo en invernadero y los volúmenes de exportación. Según la lista de la Docena Sucia del Grupo de Trabajo Ambiental (EWG), las fresas muestran la mayor contaminación, con el 99% de las muestras que contienen residuos de plaguicidas. Las espinacas, la col rizada, las hojas de mostaza, las hojas de berza y las uvas también demuestran una contaminación significativa, con algunas que contienen más de 100 plaguicidas diferentes.

Se anticipa que el segmento de cereales y granos de cultivo extensivo crecerá a una CAGR del 15,10%. La disminución de los costos de formulación y la aplicación aérea eficiente de concentrados líquidos, que cubren miles de hectáreas diariamente, hacen que los biopesticidas bacterianos sean económicamente viables para los cultivos básicos. La expansión del mercado se extiende a los segmentos de oleaginosas, legumbres y césped, impulsada por los requisitos de sostenibilidad y las preocupaciones ambientales en las áreas urbanas.

Análisis Geográfico

América del Norte mantuvo su posición dominante con una participación del 37,50% de los ingresos globales de 2025. Los Estados Unidos impulsan los volúmenes del mercado mediante la integración generalizada de soluciones bacterianas en operaciones de maíz y soja a gran escala. Los conglomerados de invernaderos canadienses fortalecen la demanda regional al utilizar inoculantes líquidos compatibles con los sistemas de fertigación hidropónica. En 2023, las 920 operaciones comerciales de invernaderos de hortalizas de Canadá produjeron 802.163 toneladas métricas de verduras, un aumento del 7% respecto a 2022.

Asia-Pacífico demuestra la trayectoria de crecimiento más sólida con una CAGR anticipada del 17,40% hasta 2031. El plan quinquenal de control verde de plagas de China y los programas de subsidios a los insumos biológicos de India fomentan la producción y adopción nacionales. Las operaciones de granjas verticales de Japón y Singapur proporcionan mercados establecidos para formulaciones líquidas desarrolladas específicamente para la agricultura en entornos controlados.

Europa mantiene regulaciones estrictas para los biopesticidas, aunque los cambios recientes han acelerado su adopción. La regulación de vía rápida de la Comisión Europea de 2025 redujo los tiempos de revisión de expedientes para alinearse con los estándares de América del Norte, lo que permite más registros de productos y alienta a los fabricantes a ampliar sus etiquetas de productos en la UE. La demanda de biopesticidas ha aumentado a través de las políticas de contratación pública escandinava para las comidas escolares y los objetivos de reducción de plaguicidas de la estrategia De la Granja a la Mesa de Alemania, beneficiando particularmente a los productos foliares de Bt y B. subtilis. Los productores de granos de Europa del Este han iniciado ensayos de tratamiento de semillas a base de Bacillus en respuesta a los requisitos de residuos más estrictos de los mercados de exportación, expandiéndose más allá de las aplicaciones hortícolas tradicionales de alto valor.

Panorama Competitivo

El mercado de biopesticidas bacterianos está compuesto por empresas agroquímicas establecidas y firmas especializadas. La adquisición de Symborg por parte de Corteva en 2025 mejoró sus capacidades de fermentación y amplió su cartera de metabolitos de Bacillus protegidos por patentes, lo que indica que las principales empresas consideran los biológicos como activos fundamentales. Bayer utiliza su red de distribución para combinar pulverizaciones de Bt con semillas con rasgos, creando soluciones integradas que aseguran la presencia minorista. Certis Biologicals, Valent BioSciences y Koppert se centran en el desarrollo de cepas de acción rápida para reducir el tiempo hasta la eficacia, particularmente en mercados donde los plaguicidas químicos siguen siendo el estándar.

El mercado muestra una innovación significativa a través del aumento de solicitudes de patentes para combinaciones de Streptomyces ricas en quitinasa y portadores de nanoemulsión que mejoran la durabilidad en campo. La colaboración industrial está aumentando, con Evonik proporcionando polímeros de encapsulación a múltiples fabricantes, mientras que empresas como Pivot Bio licencian tecnología de fermentación a productores de semillas establecidos. El principal enfoque competitivo para los próximos cinco años se centra en la microencapsulación, los consorcios sinérgicos y las tecnologías de estabilización de metabolitos.

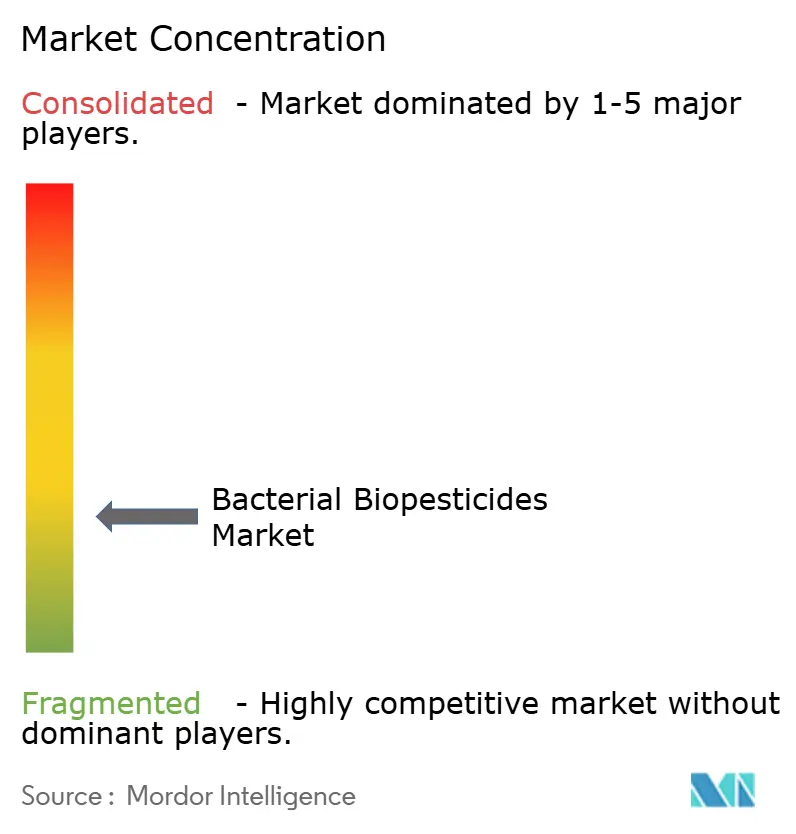

Las diferencias regulatorias entre regiones influyen en las estrategias de mercado. Las grandes empresas buscan registros simultáneos en la UE y los EE. UU., mientras que las empresas más pequeñas a menudo comienzan en América del Sur, donde los requisitos de datos son menos estrictos. Las empresas que desarrollan formulaciones que no requieren almacenamiento en cadena de frío pueden acceder a mercados emergentes en el África Subsahariana y el Sudeste Asiático. Si bien la consolidación del mercado continúa, las cinco principales empresas mantienen menos del 80% de los ingresos combinados, lo que crea oportunidades para nuevos participantes que se centran en cultivos específicos, métodos de distribución o mercados regionales.

Líderes de la Industria de Biopesticidas Bacterianos

Koppert Biological Systems

BASF SE

Syngenta AG

Valent Biosciences LLC

Novonesis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: IPL Biologicals se asoció con AFEPASA para agilizar los registros globales y acelerar la entrada al mercado de biopesticidas bacterianos.

- Julio de 2024: Evonik Industries introdujo un novedoso sistema de base biológica para incorporar bacterias gramnegativas en formulaciones agrícolas líquidas, demostrando una alta viabilidad microbiana de hasta 540 días y abordando las principales limitaciones de vida útil.

- Mayo de 2024: Bioceres Crop Solutions recibió aprobación regulatoria en Brasil para tres nuevas soluciones bio-insecticidas/bio-nematicidas derivadas de células inactivadas de su plataforma propietaria de Burkholderia, marcando el primer aval regulatorio de productos biológicos de microorganismos completamente inactivados.

- Agosto de 2023: FMC India introdujo el biofungicida Entazia, un producto biológico de protección de cultivos que contiene Bacillus subtilis, para controlar el tizón bacteriano de la hoja en el arroz. El producto fortalece los mecanismos de defensa de las plantas mientras preserva la sostenibilidad ambiental. Entazia es compatible con los bioestimulantes y fungicidas sintéticos de FMC para mejorar la salud general de las plantas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bioplaguicidas bacterianos como la venta global de insumos formulados para la protección de cultivos en los que una bacteria viva o basada en esporas, más comúnmente Bacillus thuringiensis, Bacillus subtilis o Pseudomonas fluorescens, es el ingrediente activo principal; los valores reflejan los ingresos del fabricante procedentes de productos a nivel de puerta de granja aplicados a cultivos agrícolas, hortícolas, de césped y forestales.

Exclusión del alcance: La evaluación omite los bioplaguicidas bioquímicos, los protectores incorporados en plantas y los ingresos por servicios de aplicación personalizados.

Descripción general de la segmentación

- Por Tipo de Producto

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Otros Tipos

- Por Modo de Aplicación

- Pulverización Foliar

- Tratamiento de Semillas

- Tratamiento del Suelo

- Tratamiento Poscosecha

- Por Tipo de Cultivo

- Frutas y Verduras

- Cereales y Granos

- Oleaginosas y Legumbres

- Césped y Plantas Ornamentales

- Cultivos de Plantación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Italia

- Resto de Europa

- África

- Sudáfrica

- Egipto

- Resto de África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a químicos de formulación, funcionarios regulatorios, asesores de cultivos y distribuidores de insumos agrícolas en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones validaron las tasas de dosis típicas, la estacionalidad de la demanda, las restricciones de vida útil en estantería y los precios de venta promedio, cubriendo las brechas dejadas por las fuentes secundarias y anclando los supuestos del modelo.

Investigación documental

Comenzamos analizando datos comerciales de UN Comtrade, estadísticas de superficie cultivada de FAOSTAT y USDA, y listas de registro de la US EPA, la Base de Datos de Propiedades de Pesticidas de la UE y el CIBRC de India, que mapean las cepas bacterianas aprobadas y las tasas de uso. Los conocimientos se complementaron con encuestas de agricultura orgánica de FiBL-IFOAM, ensayos de eficacia revisados por pares y presentaciones 10-K de empresas que revelan la combinación de productos y los precios. Plataformas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron indicios de ventas y flujo de noticias. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba sustenta nuestro modelo. La reconstrucción de arriba hacia abajo comienza con los grupos de hectáreas tratadas, las tasas de aplicación recomendadas y los índices de penetración bacteriana, seguidos de superposiciones de precios. Las verificaciones de abajo hacia arriba consolidan los ingresos de proveedores muestreados y las auditorías de distribuidores para refinar los totales. Las variables clave que alimentan el modelo incluyen el área cultivada orgánica, el número de productos bacterianos registrados por país, el precio promedio de Bt por litro, la frecuencia de aplicación y los plazos de aprobación regulatoria. La regresión multivariante vincula estos impulsores con los ingresos históricos, y el suavizado exponencial los proyecta hasta 2030, mientras que el análisis de escenarios evalúa los impactos regulatorios y climáticos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres niveles; las alertas de varianza desencadenan un nuevo contacto con los encuestados, y las conversiones de divisas utilizan las tasas anuales promedio del FMI. Los informes se actualizan anualmente, con actualizaciones intermedias cuando aprobaciones importantes o brotes de plagas modifican materialmente la demanda.

Por qué la línea base de bioplaguicidas bacterianos de Mordor inspira confianza

Observamos que las estimaciones publicadas divergen porque las empresas varían el alcance del producto, las escalas de precios y la frecuencia de actualización.

Los principales impulsores de las brechas incluyen la mezcla de productos bioquímicos con bacterianos, la suposición de una rápida adopción en Asia antes de que se completen los registros, o la dependencia de precios estáticos de Bt sin verificaciones de canal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,75 B (2025) | Mordor Intelligence | - |

| USD 5,59 B (2024) | Global Consultancy A | El alcance más amplio incluye productos bioquímicos y nematicidas |

| USD 3,20 B (2026) | Industry Journal B | Tasa de adopción agresiva de Bt, validación limitada en Asia |

| USD 2,59 B (2024) | Regional Consultancy C | Valor derivado de la suposición de participación general en bioplaguicidas, sin entrevistas primarias |

La comparación muestra que nuestra rigurosa definición del alcance, el seguimiento de variables y la actualización anual ofrecen una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de biopesticidas bacterianos para 2031?

Se prevé que el mercado alcance USD 6,26 mil millones para 2031, creciendo a un ritmo anual del 14,70%.

¿Qué cepa bacteriana domina actualmente las ventas?

Bacillus thuringiensis lidera con una participación de ingresos del 73,60%, gracias a su perfil de cero residuos y su amplia aceptación regulatoria.

¿Por qué el tratamiento de semillas es el método de aplicación de más rápido crecimiento?

Los avances en recubrimientos poliméricos y la dormancia de esporas permiten que las bacterias sobrevivan al almacenamiento y colonicen las plántulas, impulsando una CAGR del 16,20% para los tratamientos de semillas.

¿Qué regiones verán la adopción más rápida de biopesticidas bacterianos?

Asia-Pacífico está preparada para crecer a una CAGR del 17,40% a medida que China, India y los centros urbanos adoptan insumos biológicos para cumplir los objetivos de sostenibilidad.

¿Cómo están abordando las empresas los desafíos de la cadena de frío?

Los nuevos portadores de encapsulación mantienen los microbios viables durante más de 500 días a temperaturas ambiente, reduciendo la necesidad de transporte y almacenamiento refrigerados.

Última actualización de la página el: