Tamaño y participación del mercado de bioplaguicidas en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bioplaguicidas en Estados Unidos por Mordor Intelligence

El tamaño del mercado de bioplaguicidas en Estados Unidos se estima en 1,86 mil millones de USD en 2025, y se espera que alcance 3,39 mil millones de USD para 2030, creciendo a una CAGR del 12,73% durante el período de pronóstico (2025-2030).

La industria de bioplaguicidas en Estados Unidos está experimentando una transformación significativa impulsada por regulaciones ambientales estrictas y un énfasis creciente en prácticas de agricultura sostenible. La Agencia de Protección Ambiental (EPA, por sus siglas en inglés) continúa fortaleciendo sus procesos de evaluación para bioplaguicidas con el fin de garantizar que cumplan con los estándares federales de seguridad, al tiempo que protege la salud humana y el medio ambiente. La Ley Federal de Insecticidas, Fungicidas y Rodenticidas (FIFRA, por sus siglas en inglés) proporciona un marco integral para regular los registros, el empaquetado y los requisitos de etiquetado de bioplaguicidas. La División de Bioplaguicidas y Prevención de la Contaminación (BPPD, por sus siglas en inglés) de la EPA rige las regulaciones ambientales, garantizando una evaluación exhaustiva antes de que los fabricantes puedan vender sus productos. Este marco regulatorio ha ayudado a establecer credibilidad y estándares de seguridad para los productos bioplaguicidas, contribuyendo a su adopción más amplia en el sector agrícola.

Los avances tecnológicos y las innovaciones de productos están remodelando el panorama de los bioplaguicidas, con los biofungicidas emergiendo como la categoría dominante, representando el 49,5% de la participación de mercado en 2022. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar la eficacia de las soluciones de control biológico de plagas. La industria ha sido testigo de mejoras significativas en las tecnologías de formulación, particularmente en productos a base de microorganismos que utilizan especies como Bacillus, Trichoderma y Pseudomonas. Estas formulaciones avanzadas han demostrado mayor estabilidad, vida útil y efectividad en el control de diversas enfermedades vegetales. La estandarización de los métodos de aplicación, como el establecimiento de tasas óptimas de aplicación para pesticidas biológicos a 2,8 kg/hectárea, ha contribuido aún más a mejorar el rendimiento del producto y la adopción por parte de los agricultores.

La industria está experimentando una ola de consolidaciones estratégicas y alianzas destinadas a ampliar las carteras de productos y las capacidades tecnológicas. En septiembre de 2022, la adquisición por parte de Corteva Agriscience de la empresa de base biológica Symborg demostró el enfoque de la industria en la expansión de carteras biológicas. De manera similar, la colaboración entre Certis Biologicals y Novozymes en junio de 2022 tuvo como objetivo desarrollar nuevas tecnologías para el control de enfermedades fúngicas, particularmente orientadas a aplicaciones en cultivos en hilera. La importante expansión por parte de Valent BioSciences de su instalación de fabricación bioracional en Osage, Iowa, en junio de 2022, reflejó el compromiso de la industria de satisfacer la creciente demanda e introducir productos innovadores.

La dinámica del mercado está cada vez más influenciada por el cambio en las prácticas agrícolas y las preferencias de los consumidores por soluciones de agricultura sostenible. La industria ha sido testigo de un cambio hacia enfoques de manejo integrado de plagas, combinando métodos biológicos y convencionales para obtener resultados óptimos. Los biofungicidas han ganado especial tracción debido a su naturaleza específica al objetivo y a sus intervalos de ingreso restringido nulos, lo que los hace más seguros que las alternativas químicas. El sector también ha visto un mayor uso de pesticidas biológicos, en particular los productos a base de Bacillus thuringiensis, que han demostrado ser muy eficaces en el control de plagas mediante la producción de proteínas durante la esporulación. Esta evolución en las prácticas agrícolas ha llevado a ofertas de productos más sofisticadas, con empresas que desarrollan formulaciones especializadas para diferentes tipos de cultivos y desafíos fitosanitarios.

Tendencias e información del mercado de bioplaguicidas en Estados Unidos

Aumento en el área orgánica, particularmente en cultivos en hilera, debido a las leyes y regulaciones del país

- En 2021, el área bajo agricultura orgánica en Estados Unidos fue de 623 mil hectáreas. La agricultura orgánica en Estados Unidos ha aumentado significativamente en los últimos 20 años, principalmente debido a la introducción de leyes y regulaciones específicas. El número de granjas y ranchos orgánicos en California fue de 3.061 en 2021, el mayor número de granjas orgánicas certificadas en Estados Unidos. Había más de 1.125 granjas orgánicas certificadas en Pensilvania. Casi 15.548 mil granjas orgánicas certificadas en operación utilizaron tierras de cultivo en 2019, mientras que 7.139 mil granjas operaron pastizales y tierras de pastoreo. El valor de las ventas de cultivos, incluidos los de viveros e invernaderos, ascendió a casi USD 5,8 mil millones.

- Los cultivos en hilera dominaron la agricultura orgánica en el país. En 2021, representaron aproximadamente el 71,8% de todas las tierras de cultivo orgánico. La producción de cereales predomina en el sector agrícola del país. Los principales cereales incluyen maíz, trigo, arroz y mijo. El consumo de productos orgánicos se ha vuelto popular entre los consumidores estadounidenses, quienes cada vez más eligen comer alimentos orgánicos por sus diversos beneficios para la salud.

- Existe una tendencia creciente en el área total de cultivo hortícola orgánico, de 112,9 mil hectáreas en 2017 a 156,1 mil hectáreas en 2021. En cuanto a la producción nacional en 2021, las cinco principales frutas y verduras fueron manzanas (31,1%), fresas (9,5%), naranjas (6,9%), lechuga romana (6,7%) y papas (6,2%). En el caso del comercio, los productos más importados fueron plátanos (53,1%), aguacates (7,7%), mangos (5,8%), arándanos azules (5,0%) y calabazas (4,3%), mientras que los más exportados fueron manzanas (80,0%), peras (14,4%), cerezas (4,0%), cebollas deshidratadas (1,5%) y papas (0,2%).

Creciente demanda de productos orgánicos especialmente en el sector de frutas y verduras, aumento del gasto per cápita en alimentos orgánicos

- Estados Unidos es uno de los mayores consumidores de productos orgánicos del mundo. En 2020, las ventas totales de productos alimenticios orgánicos en el país ascendieron a USD 51,6 mil millones, según el Nutrition Business Journal (NBJ, 2021). Estados Unidos tuvo el mayor gasto per cápita en productos orgánicos en la región de América del Norte, con un valor de USD 186,7 en 2021.

- Las frutas y verduras frescas orgánicas han sido la categoría líder de alimentos orgánicos desde el establecimiento de la industria minorista de alimentos orgánicos. En 2020, las ventas al por menor de estos productos orgánicos se valoraron en USD 20,0 mil millones, mostrando una creciente demanda de productos orgánicos. La demanda de frutas y verduras frescas orgánicas ha aumentado constantemente durante las últimas dos décadas. Las ventas de alimentos orgánicos están aumentando debido a la creciente conciencia del consumidor, especialmente entre los consumidores de altos ingresos. Las categorías orgánicas más demandadas incluyen alimentos básicos como huevos, lácteos, frutas y verduras.

- Las preferencias de alimentos orgánicos varían según el grupo demográfico y la región. Los jóvenes de entre 18 y 29 años tienen más probabilidades de buscar productos orgánicos (más del 50%) en comparación con las personas mayores de 65 años. Los ingresos y la región también juegan un papel importante, con el 42% de quienes tienen ingresos inferiores a USD 30.000 y el 49% de quienes tienen ingresos superiores a USD 75,0 mil buscando productos orgánicos.

- El gasto per cápita en productos orgánicos está aumentando en el país, registrando una CAGR del 5,2% entre 2017 y 2021. La creciente demanda de productos orgánicos está creando oportunidades para que los productores orgánicos estadounidenses accedan a mercados de alto valor tanto a nivel nacional como internacional. La prima de precio asociada con los productos orgánicos es uno de los principales factores limitantes para el consumo de alimentos orgánicos para los consumidores de bajos ingresos.

Análisis de segmentos: Forma

Segmento de biofungicidas en el mercado de bioplaguicidas de Estados Unidos

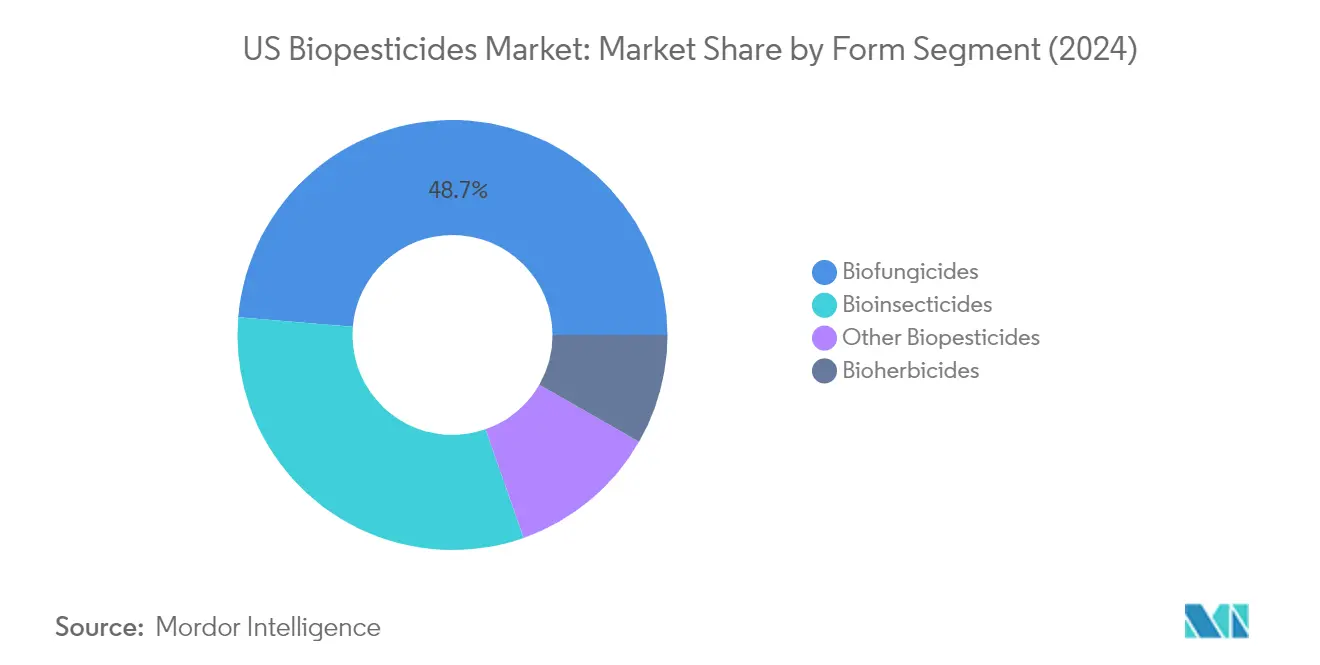

Los biofungicidas continúan dominando el mercado de bioplaguicidas en Estados Unidos, con aproximadamente el 49% de participación de mercado en 2024. Estas sustancias, utilizadas para controlar enfermedades vegetales causadas por hongos patógenos, pueden ser de origen microbiano o botánico. Las especies microbianas como Bacillus, Trichoderma y Pseudomonas son los biofungicidas más comúnmente disponibles en el mercado, demostrando ser muy eficaces en el control de enfermedades comunes como la marchitez, la pudrición de raíces y el damping-off. El sólido desempeño del segmento se atribuye a la fácil disponibilidad de los biofungicidas y al control efectivo de enfermedades vegetales a través de varios métodos de aplicación, incluido el tratamiento de semillas, la pulverización foliar y las aplicaciones al suelo. Estos productos son particularmente valorados por su capacidad para controlar enfermedades en diferentes etapas del ciclo de vida del cultivo, abordando enfermedades transmitidas por semillas, por el suelo y por el aire, mientras son seguros para especies no objetivo de microorganismos.

Segmento de bioinsecticidas en el mercado de bioplaguicidas de Estados Unidos

El segmento de bioinsecticidas está experimentando el crecimiento más rápido en el mercado de bioplaguicidas de Estados Unidos, con una CAGR proyectada de aproximadamente el 15% de 2024 a 2029. Este sólido crecimiento está impulsado por varios factores, incluyendo la creciente adopción de pesticidas biológicos y la mayor conciencia sobre la sostenibilidad ambiental. Los bioinsecticidas, que incluyen microorganismos como hongos y bacterias, así como extractos vegetales, están ganando popularidad por su eficacia en el control de insectos dañinos que afectan el crecimiento y desarrollo de los cultivos. El crecimiento del segmento es particularmente notable en el control de plagas como pulgones, trips y moscas blancas, con productos como Bacillus thuringiensis liderando el camino debido a su capacidad para producir proteínas durante la fase de esporulación que controlan eficazmente las plagas. La creciente demanda de estos productos está respaldada además por su baja toxicidad, seguridad ambiental y compatibilidad con los programas de manejo integrado de plagas.

Segmentos restantes en la segmentación por forma

Los segmentos restantes en el mercado de bioplaguicidas de Estados Unidos incluyen bioherbicidas y otros bioplaguicidas, cada uno desempeñando roles cruciales en la agricultura sostenible. Los bioherbicidas, derivados de microbios, extractos vegetales u otras fitotoxinas, están ganando importancia por su capacidad para controlar malezas al tiempo que minimizan el impacto ambiental. El segmento de otros bioplaguicidas abarca productos como nematicidas, rodenticidas, acaricidas y molusquicidas de origen biológico, ofreciendo a los agricultores una suite integral de soluciones de control biológico de plagas. Estos segmentos complementan las categorías principales al proporcionar soluciones específicas para problemas fitosanitarios concretos, manteniendo al mismo tiempo el enfoque general en la sostenibilidad ambiental y la reducción del uso de productos químicos en la agricultura.

Análisis de segmentos: Tipo de cultivo

Segmento de cultivos en hilera en el mercado de bioplaguicidas de Estados Unidos

Los cultivos en hilera dominan el mercado de bioplaguicidas en Estados Unidos, representando aproximadamente el 93% de la participación de mercado en 2024. La prominencia del segmento está impulsada principalmente por el extenso cultivo de cultivos principales como maíz, trigo, arroz y soja en todo el país. Los biofungicidas son el tipo de bioplaguicidas más consumido en los cultivos en hilera, representando casi el 50% del uso debido a su eficacia en el control de diversas enfermedades vegetales a través de múltiples métodos de aplicación, incluido el tratamiento de semillas, la pulverización foliar y las aplicaciones al suelo. Se proyecta que el segmento mantendrá su posición dominante con una tasa de crecimiento esperada de aproximadamente el 13% durante 2024-2029, impulsada por el aumento de la superficie orgánica y la creciente demanda de productos agrícolas libres de químicos. La expansión en el cultivo orgánico de cultivos en hilera, junto con las iniciativas gubernamentales de apoyo que promueven prácticas de agricultura sostenible, continúa impulsando la adopción de bioplaguicidas en este segmento.

Segmentos restantes en el tipo de cultivo

Los segmentos restantes en el mercado de bioplaguicidas de Estados Unidos incluyen cultivos comerciales y cultivos hortícolas. Los cultivos comerciales como el algodón, la caña de azúcar, el café, el tabaco, el cacao y el té representan una porción menor pero significativa del mercado. Estos cultivos utilizan principalmente biofungicidas y bioinsecticidas para controlar diversas plagas y enfermedades. El segmento de cultivos hortícolas, que incluye frutas, verduras y plantas ornamentales, demuestra un potencial de crecimiento constante debido a la creciente preferencia del consumidor por productos orgánicos. Ambos segmentos se benefician de la tendencia creciente hacia las prácticas de agricultura orgánica y la agricultura sostenible, con los fabricantes desarrollando formulaciones especializadas de bioplaguicidas adaptadas a las necesidades específicas de estos tipos de cultivos.

Panorama competitivo

Principales empresas en el mercado de bioplaguicidas en Estados Unidos

El mercado de bioplaguicidas en Estados Unidos cuenta con actores establecidos como Certis USA LLC, Marrone Bio Innovations, Corteva Agriscience y FMC Corporation liderando el panorama competitivo. Las empresas están invirtiendo fuertemente en investigación y desarrollo para diversificar sus carteras de productos y mejorar su presencia en el mercado, con un enfoque particular en el desarrollo de nuevas tecnologías para el control de enfermedades fúngicas y soluciones sostenibles de protección de cultivos. Las colaboraciones estratégicas y las alianzas entre las principales empresas de biotecnología agrícola se han vuelto cada vez más comunes para desarrollar formulaciones innovadoras y ampliar las ofertas de productos bioplaguicidas. Se están llevando a cabo expansiones de instalaciones de fabricación para satisfacer la creciente demanda y acomodar nuevos lanzamientos de productos, mientras que las adquisiciones de empresas más pequeñas de base biológica están ayudando a los actores más grandes a fortalecer sus posiciones regionales. La industria demuestra un sólido compromiso con la agricultura sostenible a través de la innovación continua en soluciones a base de microorganismos y tecnologías de control de plagas respetuosas con el medio ambiente.

Mercado fragmentado con fuertes actores regionales

El mercado de bioplaguicidas en Estados Unidos exhibe una estructura fragmentada con una combinación de empresas globales de ciencias agrícolas y proveedores especializados de soluciones biológicas. Los cinco principales actores del mercado tienen colectivamente una participación de mercado relativamente pequeña, lo que indica oportunidades significativas de crecimiento y penetración de mercado. Los grandes conglomerados agrícolas están aprovechando sus amplias redes de distribución y capacidades de investigación para expandir sus carteras de productos bioplaguicidas, mientras que los actores especializados se centran en segmentos de mercado nicho y soluciones biológicas innovadoras. El mercado se caracteriza por fuertes actores regionales que se han establecido mediante una profunda comprensión de las necesidades y condiciones agrícolas locales.

La industria está siendo testigo de una mayor actividad de fusiones y adquisiciones a medida que las empresas más grandes buscan ampliar sus ofertas de productos biológicos y fortalecer sus posiciones de mercado. Las empresas están particularmente interesadas en adquirir firmas con sólidas capacidades de investigación y desarrollo en soluciones de control biológico de plagas. Las alianzas estratégicas entre instituciones de investigación y entidades comerciales son cada vez más frecuentes, fomentando la innovación en el desarrollo de bioplaguicidas. La estructura del mercado fomenta una competencia saludable al tiempo que promueve esfuerzos colaborativos para avanzar en las prácticas de agricultura sostenible y las soluciones de control biológico de plagas.

La innovación y la sostenibilidad impulsan el crecimiento futuro

El éxito en el mercado de fabricación de bioplaguicidas depende cada vez más de la capacidad de las empresas para desarrollar soluciones efectivas y ambientalmente sostenibles, manteniendo precios competitivos. Los líderes del mercado se centran en ampliar sus carteras de productos mediante investigación y desarrollo intensivos, particularmente en soluciones a base de microorganismos y extractos vegetales. Construir redes de distribución sólidas y proporcionar soporte técnico integral a los agricultores se ha vuelto crucial para el éxito en el mercado. Las empresas también están invirtiendo en plataformas de agricultura digital y tecnologías de aplicación de precisión para mejorar la eficacia del producto y la experiencia del usuario. La capacidad de obtener aprobaciones regulatorias y mantener el cumplimiento de los estándares ambientales en evolución sigue siendo un factor crítico para la participación en el mercado.

Para las empresas de bioplaguicidas emergentes, el éxito radica en desarrollar soluciones especializadas para segmentos de cultivos específicos o mercados regionales, al tiempo que construyen relaciones sólidas con las comunidades agrícolas locales. Las empresas deben centrarse en la diferenciación de productos a través de formulaciones y métodos de aplicación innovadores para competir eficazmente con los actores establecidos. La creciente demanda de productos orgánicos y prácticas de agricultura sostenible presenta oportunidades significativas de expansión del mercado. El éxito futuro dependerá de la capacidad de las empresas para abordar desafíos como la estabilidad del producto, la vida útil y la eficiencia de aplicación, manteniendo al mismo tiempo estructuras de precios competitivas. Construir alianzas estratégicas con instituciones de investigación y empresas agrícolas más grandes puede proporcionar a los actores más pequeños los recursos necesarios y las oportunidades de acceso al mercado.

Líderes de la industria de bioplaguicidas en Estados Unidos

BioWorks Inc.

Certis USA LLC

Corteva Agriscience

FMC Corporation

Marrone Bio Innovations Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2022: Corteva Agriscience firmó un acuerdo para adquirir la empresa de base biológica Symborg como parte de su estrategia para expandir su cartera de biológicos. Este movimiento ayudaría a Corteva Agriscience a alcanzar su objetivo de convertirse en líder mundial en el mercado de biológicos agrícolas.

- Junio de 2022: Certis Biologicals y Novozymes, dos empresas líderes en biotecnología agrícola, colaboraron para desarrollar nuevas tecnologías para el control altamente efectivo de enfermedades fúngicas. Esta colaboración proporcionará nuevas soluciones a los productores de cultivos en hilera.

- Junio de 2022: Valent BioSciences LLC confirmó que había aprobado una gran expansión de su instalación de fabricación bioracional en Osage, Iowa, para satisfacer la creciente demanda de sus productos bioracionales e introducir nuevos productos que requerirán mayor capacidad.

Alcance del informe del mercado de bioplaguicidas en Estados Unidos

Los biofungicidas, bioherbicidas y bioinsecticidas están cubiertos como segmentos por forma. Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo.| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros bioplaguicidas |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros bioplaguicidas | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de bioplaguicidas aplicado por hectárea de tierra agrícola en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales)

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos estreses bióticos y abióticos.

- TIPO - Los bioplaguicidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, evitando el daño a los cultivos y la pérdida de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con el fin de obtener ganancias. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y amigable con el medio ambiente para controlar plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes bacterianos de biocontrol | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Funcionan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de biocontrol de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, materiales inertes, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedad a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de biocontrol | Los agentes fúngicos de biocontrol son los hongos beneficiosos que controlan plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Bioplaguicidas | Los bioplaguicidas son compuestos naturales o de base biológica utilizados para gestionar plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés). Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para la supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.