Tamaño y participación del mercado de bioplaguicidas de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

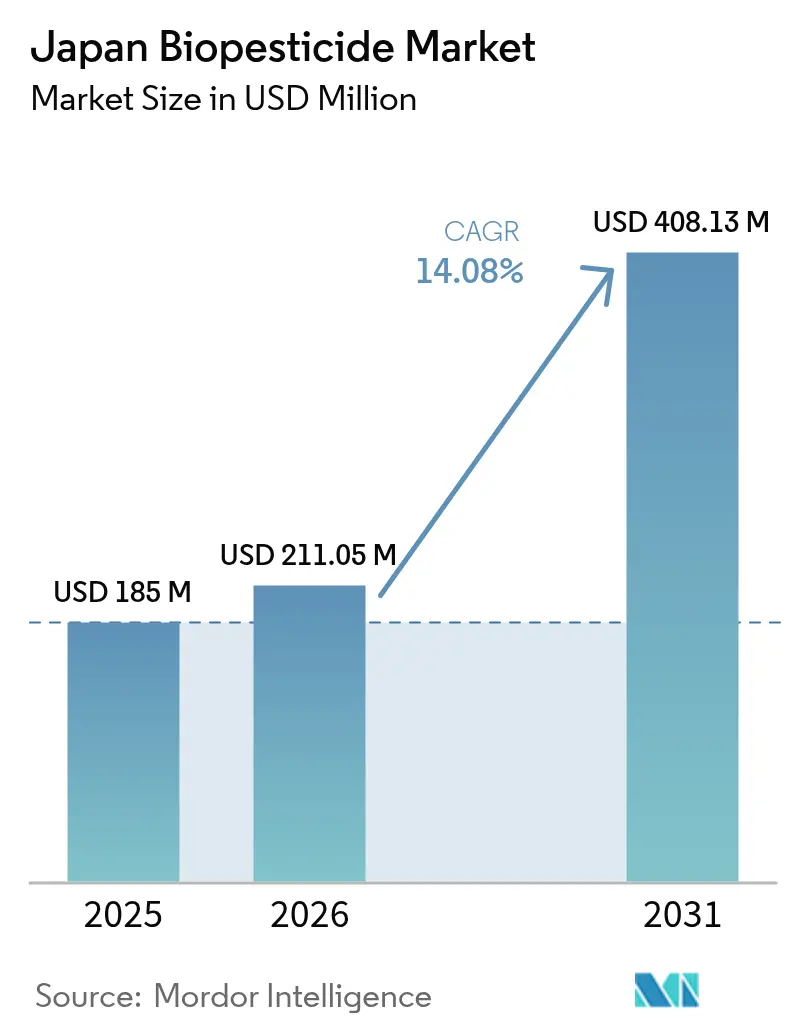

| Tamaño del mercado en el año base (2025) | 185 Millones de dólares |

| Tamaño del Mercado (2026) | 211.05 Millones de dólares |

| Tamaño del Mercado (2031) | 408.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bioplaguicidas de Japón por Mordor Intelligence

El tamaño del mercado de bioplaguicidas de Japón se valoró en 185 millones de USD en 2025 y se estima que crecerá desde 211,05 millones de USD en 2026 hasta alcanzar los 408,13 millones de USD en 2031, a una CAGR del 14,08% durante el período de previsión (2026-2031). Este crecimiento está respaldado por la Estrategia MIDORI del Ministerio de Agricultura, Silvicultura y Pesca, que tiene como objetivo reducir el riesgo de los plaguicidas químicos en un 10% para 2030 y en un 50% para 2050, lo que proporciona un impulso impulsado por políticas al mercado de bioplaguicidas. Los bioinsecticidas lideran actualmente en ingresos a medida que los agricultores abandonan los piretroides, que se han vuelto menos eficaces contra plagas como los saltahojas y el gusano cogollero. Además, la demanda de bioplaguicidas bioquímicos está aumentando en aplicaciones de césped y plantas ornamentales, donde los valores estéticos sin residuos exigen precios premium. La Ley del Sistema Alimentario Verde, que incluye subsidios por un valor de 200 millones de USD para el manejo integrado de plagas, acorta los períodos de recuperación de la inversión para los agricultores y alienta a los pequeños productores a adoptar programas de control biológico de plagas. Las cadenas de suministro de frutas y verduras orientadas a la exportación, que aplican estrictos límites de residuos, posicionan aún más a los bioplaguicidas como una herramienta fundamental para mantener el acceso a los mercados europeos y norteamericanos. Las empresas líderes aprovechan los procesos de registro acelerado, las instalaciones locales de fermentación y las ofertas combinadas de productos sintético-biológicos para fortalecer su presencia en el mercado.

Conclusiones clave del informe

- Por tipo de producto, los bioinsecticidas capturaron el 37,40% del tamaño del mercado de bioplaguicidas de Japón en 2025, mientras que los bioplaguicidas bioquímicos avanzan a una CAGR del 14,95% hacia 2031.

- Por aplicación, las frutas y verduras representaron el 41,00% del tamaño del mercado de bioplaguicidas de Japón en 2025, mientras que se prevé que el césped y las plantas ornamentales se expandan a una CAGR del 13,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bioplaguicidas de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de agricultura ecológica y productos orgánicos | +3.2% | Nacional, más fuerte en Kanto, Kansai, Kyushu | Mediano plazo (2 a 4 años) |

| Apoyo regulatorio a la agricultura sostenible | +2.8% | En todo el país, liderado por el Ministerio de Agricultura, Silvicultura y Pesca | Largo plazo (≥ 4 años) |

| Preocupaciones medioambientales y de salud | +2.5% | Mercados urbanos de Tokio, Osaka, Nagoya | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para el manejo integrado de plagas | +2.1% | Pequeños agricultores en Tohoku, Hokuriku | Mediano plazo (2 a 4 años) |

| Aumento de la resistencia a los plaguicidas químicos en las plagas objetivo | +1.9% | Invernaderos de Kyushu y Kanto | Corto plazo (≤ 2 años) |

| Programas de créditos de carbono que favorecen los insumos de origen biológico | +1.2% | Proyectos piloto iniciales en Hokkaido y Tohoku | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de agricultura ecológica y productos orgánicos

Las ventas minoristas de productos orgánicos de Japón se expandieron, impulsadas por la disposición de los consumidores a pagar una prima del 26 al 29% por productos libres de plaguicidas; sin embargo, esta prima a menudo no alcanza para cubrir los costos de producción entre 1,35 y 1,6 veces más elevados que enfrentan los agricultores ecológicos. El objetivo de la Estrategia MIDORI de alcanzar 1 millón de hectáreas de tierras de cultivo ecológico para 2050 representa un aumento de diez veces respecto a los niveles actuales, lo que crea una demanda estructural de bioplaguicidas que puede acortar el período de transición cuando los campos pasan de la agricultura convencional a la ecológica certificada [1]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Estrategia del Sistema Alimentario Verde," maff.go.jp. Minoristas como Aeon y Seven and i Holdings están ampliando sus líneas de marca propia orgánica, aprovechando sistemas de trazabilidad que destacan la reducción de residuos químicos como punto de diferenciación en categorías saturadas de productos frescos. Esta dinámica es más pronunciada en los cinturones hortícolas periurbanos de Kanto, donde la proximidad a la base de consumidores adinerados de Tokio justifica los mayores costos de insumos y la complejidad logística de los sistemas de producción ecológica.

Apoyo regulatorio a la agricultura sostenible

El Ministerio de Agricultura, Pesca y Alimentación (MAFF, por sus siglas en inglés) introdujo una vía de aprobación acelerada para los bioplaguicidas en el marco de la revisión de la Ley de Regulación de Productos Agroquímicos, reduciendo los plazos de registro de 36 meses a 24 meses para los activos microbianos con perfiles de seguridad establecidos, lo que reduce las barreras de entrada al mercado para los innovadores en biocontrol. La Ley del Sistema Alimentario Verde, promulgada en 2024, designó a más de 17.000 productores certificados como elegibles para pagos directos y asistencia técnica, creando un grupo de adoptantes tempranos que sirven como sitios de demostración para prácticas de gestión biológica de plagas. Estos instrumentos de política reducen colectivamente el riesgo de adopción de bioplaguicidas al socializar los costos de transición y comprimir el período de recuperación de la inversión para los agricultores que invierten en nuevos equipos de aplicación y capacitación.

Preocupaciones medioambientales y de salud

El rechazo de los consumidores a los residuos químicos se ha intensificado tras múltiples detecciones de alto perfil de residuos de neonicotinoides y piretroides en productos cultivados domésticamente, lo que ha llevado a los principales minoristas a imponer estándares a los proveedores que superan los límites máximos de residuos (LMR) del Ministerio de Agricultura, Pesca y Alimentación (MAFF). El sistema de lista positiva de Japón, que establece un LMR predeterminado de 0,01 partes por millón para combinaciones de ingredientes activos plaguicidas no registradas, crea un campo minado de cumplimiento normativo para los exportadores y proveedores nacionales por igual, impulsando la demanda de bioplaguicidas que dejan residuos detectables mínimos. La Comisión de Inocuidad de los Alimentos de Japón (FSCJ, por sus siglas en inglés) aplica factores de seguridad de hasta 1.000 veces al establecer las ingestas diarias admisibles (IDA) para los plaguicidas sintéticos, una postura de precaución que eleva el listón regulatorio para las aprobaciones de productos químicos y orienta el campo de juego competitivo a favor de las alternativas biológicas con perfiles de toxicidad inherentemente más bajos. Esta presión impulsada por los consumidores se amplifica mediante campañas en redes sociales que dan visibilidad a las detecciones de plaguicidas, creando riesgos reputacionales para agricultores y minoristas que aceleran el cambio hacia soluciones biológicas de protección de cultivos.

Subsidios gubernamentales para el manejo integrado de plagas

El fondo del Sistema Alimentario Verde de 2024 destinó 200 millones de USD para adoptantes del manejo integrado de plagas, con tasas de subsidio que cubren hasta el 50% de los costos de insumos de bioplaguicidas y el 75% de las inversiones en equipos de aplicación de precisión para pequeños agricultores certificados. Estos subsidios están geográficamente focalizados, priorizando las regiones productoras de arroz de Tohoku y Hokuriku, donde la demografía envejecida de los agricultores y el pequeño tamaño de las parcelas crean barreras estructurales para la adopción de tecnología. La red del servicio de extensión del Ministerio de Agricultura, Pesca y Alimentación (MAFF) realiza más de 5.000 sesiones de capacitación anuales sobre protocolos de aplicación microbiana, abordando la brecha de conocimiento que históricamente ha limitado la adopción de bioplaguicidas entre los agricultores acostumbrados a los productos químicos sintéticos con ventanas de eficacia más amplias y requisitos de aplicación más simples.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasa concienciación de los agricultores y conocimiento técnico limitado | -1.8% | Nacional, más agudo en Tohoku, Hokuriku y Shikoku | Corto plazo (≤ 2 años) |

| Mayor costo y desafíos de escalabilidad frente a los sintéticos | -1.5% | Nacional, marcado en sistemas de arroz y cereales de bajo margen | Mediano plazo (2 a 4 años) |

| Límites de residuos ultraestrictos para activos microbianos en exportaciones | -0.9% | Té de Shizuoka, manzanas de Aomori, cítricos de Kyushu | Largo plazo (≥ 4 años) |

| Dependencia de cepas microbianas patentadas importadas | -0.7% | Todos los segmentos de formulación | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasa concienciación de los agricultores y conocimiento técnico limitado

Solo el 28% de los pequeños agricultores japoneses han recibido capacitación en protocolos de aplicación microbiana, un déficit de conocimiento que se manifiesta en una programación subóptima, errores de dosificación y prácticas de almacenamiento inadecuadas que degradan la eficacia de los bioplaguicidas y erosionan la confianza de los agricultores en las soluciones biológicas. La demografía envejecida de los agricultores, con más del 70% de los operadores mayores de 65 años, genera resistencia a la adopción de nuevas tecnologías que requieren calendarios de pulverización modificados, equipos especializados y monitoreo de plagas en tiempo real para lograr una paridad de rendimiento con los productos químicos sintéticos. La complejidad técnica de adecuar los modos de acción de los bioplaguicidas a las etapas de vida específicas de las plagas y las condiciones ambientales requiere un nivel de sofisticación agronómica del que carecen muchos agricultores, lo que crea una brecha de rendimiento que socava la expansión del mercado más allá de los grupos de adoptantes tempranos.

Mayor costo y desafíos de escalabilidad frente a los sintéticos

Los biofungicidas tienen un precio de aproximadamente 1,6 veces el costo de los equivalentes sintéticos por hectárea, una prima de costo que comprime los márgenes de beneficio en cultivos de bajo valor como el arroz y el trigo, donde los agricultores operan con márgenes reducidos y priorizan la minimización de los costos de insumos sobre el rendimiento medioambiental. Los sistemas de producción ecológica incurren en costos totales entre 1,35 y 1,6 veces más elevados en comparación con la agricultura convencional, impulsados por mayores requisitos de mano de obra para el desmalezado manual, una mayor intensidad en el monitoreo de plagas y penalizaciones en el rendimiento durante el período de transición de 3 a 5 años antes de que la biología del suelo se estabilice [2]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Estrategia del Sistema Alimentario Verde," maff.go.jp. El desafío de escalabilidad es más agudo en los extensos sistemas de producción de arroz, donde las grandes áreas de tratamiento y las estrechas ventanas de aplicación favorecen a los plaguicidas sintéticos que ofrecen una actividad residual más prolongada y una logística más sencilla, lo que limita la penetración de los bioplaguicidas a los cultivos de alto valor donde los precios premium justifican la complejidad adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los bioinsecticidas lideran ante las presiones de resistencia

Los bioinsecticidas mantuvieron una participación del 37,40% en el mercado de bioplaguicidas japonés en 2025, lo que refleja su eficacia consolidada contra las plagas lepidópteras en el arroz, las verduras y los frutales, donde la resistencia a los piretroides ha erosionado el rendimiento de los productos químicos convencionales. Las formulaciones de Bacillus thuringiensis, como DiPel y Agree, dominan este segmento, aprovechando las registraciones del Ministerio de Agricultura, Silvicultura y Pesca que abarcan más de 50 combinaciones cultivo-plaga y las redes de distribución ancladas en las asociaciones cooperativas agrícolas de Sumitomo Chemical. Los productos de espinosad, derivados de la bacteria del suelo Saccharopolyspora spinosa, capturaron una participación en los sistemas de vegetales de invernadero, donde su actividad translaminar y sus cortos intervalos de precolecta se alinean con los calendarios de cultivo intensivo y los requisitos de residuos para exportación.

Los bioplaguicidas bioquímicos avanzan a una CAGR del 14,95% hacia 2031; esta aceleración está impulsada por los gestores de césped y plantas ornamentales que priorizan soluciones sin residuos que preservan la calidad estética y minimizan los riesgos de exposición de los aplicadores, particularmente en áreas de alto tránsito como campos de golf y parques urbanos. Los sistemas de perturbación del apareamiento basados en feromonas están ganando adopción en huertos de manzanas en Aomori y huertos de peras en Tottori, donde proporcionan un control durante toda la temporada de la polilla de la manzana y la polilla oriental de la fruta sin la frecuencia de pulverización y los riesgos de resistencia asociados con los insecticidas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Las frutas y verduras capturan el valor premium

Las frutas y verduras representaron una participación del 41,00% del tamaño del mercado de bioplaguicidas de Japón en 2025, impulsadas por su alto valor por hectárea, la intensa presión de plagas y la exposición a estrictas normas de residuos de exportación que favorecen a los bioplaguicidas con residuos detectables mínimos. La producción de tomate y pepino en invernadero en las regiones de Kanto y Kansai exhibe las tasas de adopción de bioplaguicidas más altas, lo que refleja entornos controlados que reducen la variabilidad de la eficacia y justifican los costos de insumos premium. Los huertos de manzanas en Aomori y los huertos de cítricos en Kyushu están transitando hacia programas de manejo integrado de plagas que incorporan perturbación del apareamiento mediante feromonas y pulverizaciones de Bacillus thuringiensis, impulsados por los requisitos de acceso a los mercados de exportación y las preferencias de los consumidores nacionales por frutas con residuos reducidos.

Se prevé que las aplicaciones en césped y plantas ornamentales se expandan a una CAGR del 13,55% hasta 2031, la tasa de crecimiento más rápida entre los segmentos de aplicación, impulsada por los gestores de campos de golf y los operadores de parques urbanos que priorizan soluciones sin residuos que minimizan la exposición de los aplicadores y protegen la calidad del agua en entornos de alta visibilidad. Los 2.300 campos de golf de Japón, ubicados principalmente en las prefecturas de Chiba, Hyogo y Shizuoka, están adoptando fungicidas biológicos y reguladores del crecimiento de insectos para gestionar las enfermedades y plagas del césped, cumpliendo al mismo tiempo con las regulaciones municipales de calidad del agua que restringen el uso de plaguicidas sintéticos cerca de las fuentes de agua potable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La región de Kanto domina el mercado de bioplaguicidas de Japón en 2025, impulsada por su concentración de producción de vegetales en invernadero, su proximidad a la base de consumidores adinerados de Tokio y su densa red de instituciones de investigación agrícola que sirven como sitios de demostración de adopción temprana. Los cinturones hortícolas periurbanos de la región en las prefecturas de Chiba, Saitama e Ibaraki abastecen de productos frescos a los mercados metropolitanos, donde los minoristas exigen productos con residuos reducidos, creando una línea directa entre las preferencias de los consumidores y las decisiones de insumos de los agricultores. La región de Kansai, anclada en la producción de verduras de Osaka y Kioto y en los huertos de frutales de Hyogo, exhibe un crecimiento moderado a medida que los agricultores equilibran las oportunidades de precios premium con los mayores costos de insumos y la complejidad técnica de la gestión biológica de plagas.

Los sistemas de papa, trigo y lácteos de Hokkaido exhiben un perfil de adopción más cauteloso, limitado por las temporadas de cultivo más cortas que restringen la ventana para que los bioplaguicidas de acción más lenta generen retornos económicos, así como por la menor presión de plagas de la región en comparación con las zonas subtropicales. Las operaciones agrícolas a gran escala de la región, con un promedio de más de 20 hectáreas en comparación con el promedio nacional de 2 hectáreas, crean oportunidades para la integración de la agricultura de precisión que podría acelerar la adopción de bioplaguicidas si los fabricantes desarrollan formulaciones optimizadas para el clima templado-frío de Hokkaido. El paisaje dominado por el arroz en la región de Tohoku está experimentando un cambio gradual, impulsado por los subsidios gubernamentales para el manejo integrado de plagas y por la resistencia de los saltahojas que está erosionando la eficacia de los tratamientos de semillas con neonicotinoides.

La región de Chubu, que abarca zonas tanto industriales como agrícolas, exhibe patrones de adopción bifurcados, donde las plantaciones de té de Shizuoka y los huertos de frutales de Nagano lideran en el uso de bioplaguicidas, mientras que los sistemas de arroz de tierras bajas se retrasan debido a la sensibilidad al costo. Las regiones de Chugoku y Shikoku, caracterizadas por un terreno montañoso y una demografía envejecida de agricultores, enfrentan barreras estructurales para la adopción, incluido el acceso limitado a la capacitación técnica y los mayores costos logísticos para la distribución de bioplaguicidas; sin embargo, los focos de producción ecológica en estas regiones crean una demanda de nicho para los insumos biológicos que cumplen los requisitos de certificación.

Panorama regulatorio

Los biopesticidas en Japón se regulan como productos agroquímicos en virtud de la Ley de Regulación de Productos Químicos Agrícolas (Ley N.º 82 de 1948). Se requiere el registro ante el Ministerio de Agricultura, Silvicultura y Pesca antes de la fabricación, el procesamiento o la importación. El Food and Agricultural Materials Inspection Center (FAMIC) actúa como el organismo técnico central para la recepción de solicitudes y la evaluación de expedientes, abarcando datos de eficacia, fitotoxicidad, toxicidad humana y animal, y residuos ambientales. Los solicitantes extranjeros deben designar un custodio residente en Japón para gestionar el registro y el cumplimiento normativo.

El régimen regulatorio continúa evolucionando mediante actualizaciones de las directrices para categorías biológicas. El MAFF emitió directrices revisadas sobre los requisitos de datos para plaguicidas microbianos y plaguicidas basados en enemigos naturales, vigentes desde el 1 de abril de 2024, y FAMIC ha continuado publicando notificaciones actualizadas y documentos asociados, incluidas actualizaciones de las directrices reflejadas en materiales de julio de 2026. En paralelo, el MAFF finalizó directrices independientes sobre etiquetado y manejo de bioestimulantes en mayo de 2025 tras una consulta pública, lo que favorece una delimitación más clara entre los productos agroquímicos y otros insumos agrícolas que quedan fuera del registro de plaguicidas.

Panorama competitivo

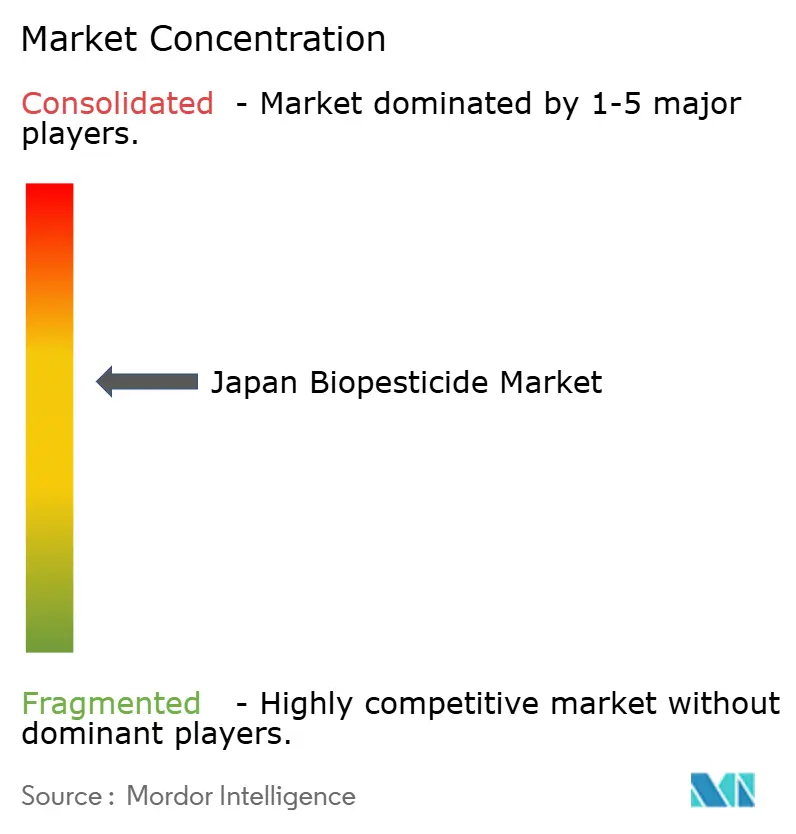

El mercado de bioplaguicidas de Japón exhibe una concentración moderada, con los principales actores, incluidos Valent BioSciences LLC, Bayer CropScience AG, BASF SE, Koppert B.V. y UPL Limited, que concentran una participación combinada significativa en 2024, lo que refleja el dominio de las empresas agroquímicas multinacionales que aprovechan las cadenas de investigación y desarrollo globales, las redes de distribución establecidas y la experiencia regulatoria para mantener el liderazgo en el mercado. El panorama competitivo también está moldeado por la dinámica de la propiedad intelectual, donde las patentes de cepas microbianas crean barreras de entrada que favorecen a los actores establecidos con amplias carteras de patentes, aunque también crean oportunidades de licenciamiento para las empresas japonesas de formulación que buscan acceder a la genética propietaria.

Las estrategias competitivas se centran en la integración de la cartera de productos, donde los actores establecidos agrupan productos biológicos y sintéticos para reducir la complejidad para el agricultor y defender su participación frente a los competidores especializados en biocontrol, como Koppert Biological Systems. Esta empresa ha capturado una participación de mercado significativa al centrarse en cultivos de invernadero de alto valor y en la suelta de insectos beneficiosos. Existen oportunidades en los sistemas de arroz, donde la penetración de los bioplaguicidas sigue siendo reducida a pesar de la documentada resistencia a los insecticidas, y en las aplicaciones de césped y plantas ornamentales, donde el posicionamiento sin residuos se alinea con las preferencias de contratación municipal por un menor impacto ambiental.

Los nuevos competidores disruptivos están aprovechando las plataformas de agricultura digital para mejorar la eficacia de los bioplaguicidas y simplificar la complejidad de la aplicación, utilizando herramientas de prospección de precisión y avisos de pulverización basados en el clima que optimizan el momento y la dosificación de los agentes biológicos con ventanas de eficacia más estrechas en comparación con los productos químicos sintéticos. La línea biológica ProNutiva de UPL y la expansión de Certis Biologicals hacia formulaciones de pulverización foliar señalan un giro estratégico hacia ofertas integradas químico-biológicas que mejoran la consistencia del rendimiento en campo y reducen las barreras técnicas que históricamente han limitado la adopción de bioplaguicidas entre los agricultores convencionales.

Líderes de la industria de bioplaguicidas de Japón

Valent BioSciences LLC

Bayer CropScience AG

BASF SE

Koppert B.V.

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El manejo integrado de plagas impulsado por políticas públicas abre espacio para soluciones microbianas y basadas en enemigos naturales que pueden reemplazar o reducir los programas de pulverización convencionales. La Estrategia MIDORI del MAFF respalda este cambio con objetivos que incluyen una reducción del 10% en el uso de plaguicidas químicos para 2030 y una reducción del 50% en el uso de plaguicidas químicos ponderado por riesgo para 2050, mientras que la Ley del Sistema Alimentario Verde apoya la adopción mediante subsidios vinculados al manejo integrado de plagas que reducen las barreras para las explotaciones más pequeñas. Dado que las frutas y hortalizas ya representan el mayor segmento de aplicación por valor (41,00% de participación en 2025), las oportunidades se concentran principalmente en las cadenas de suministro vinculadas a la exportación y los sistemas intensivos de invernadero, donde la gestión de residuos y los períodos previos a la cosecha más cortos favorecen a los biopesticidas.

Una segunda área de oportunidad involucra paquetes de manejo integrado de plagas con desempeño consistente que combinan productos biológicos con disciplina de monitoreo y sincronización, abordando la variabilidad de eficacia y las limitaciones de conocimiento señaladas para los productores. La evidencia de campo respaldada por el MAFF para tomates de invernadero indica que el control biológico basado en enemigos naturales puede reducir la frecuencia de pulverización de plaguicidas químicos en un 62,5% y el número de ingredientes activos en un 75%, lo que respalda una comercialización más amplia de agentes de biocontrol compatibles y protocolos de aplicación. Por el lado de la oferta, la capacidad nacional y la localización también destacan como palancas de comercialización, reforzadas por la inversión de Sumitomo Chemical para ampliar la producción de fermentación de Bacillus thuringiensis en su planta de Oita. En términos más amplios, las canalizaciones de I+D de multinacionales apuntan cada vez más a bioinsecticidas de próxima generación para plagas chupadoras de savia en cultivos de frutas y hortalizas de alto valor.

Desarrollos recientes del sector

- Junio de 2026: Bayer y Aphea.Bio anunciaron una asociación estratégica de investigación para desarrollar una nueva generación de bioinsecticidas dirigidos a plagas chupadoras de savia como pulgones y trips, para su uso en cultivos que incluyen frutas de pepita y de hueso, cítricos y uvas. La colaboración fortalece las canalizaciones orientadas a las necesidades de manejo de resistencia en horticultura de alto valor, donde las restricciones de residuos y las prácticas de manejo integrado de plagas favorecen la adopción de soluciones biológicas.

- Mayo de 2026: Kumiai Chemical y Bayer CropScience celebraron un nuevo acuerdo de ventas para transferir los derechos de distribución de 12 productos agroquímicos de Bayer a Kumiai, con ventas comerciales bajo el nuevo acuerdo previstas para comenzar el 1 de diciembre de 2026. La reorganización de la cartera refuerza el papel de los distribuidores japoneses en la definición de la ejecución de la comercialización y la gestión responsable, lo que puede influir en la forma en que los productores adoptan programas químico-biológicos integrados.

- Marzo de 2025: BASF amplió el registro de su biofungicida Serifel en Japón para incluir cultivos hortícolas de invernadero adicionales, con la aprobación del MAFF para su uso en berenjena y pimiento morrón. La ampliación de la etiqueta amplía la superficie abordable en los sistemas intensivos de cultivo protegido de la región de Kanto, donde los productores priorizan la gestión de residuos para cumplir con los estándares minoristas nacionales y los canales de exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos biopesticidas vendidos para uso en protección de cultivos en Japón, incluidas las soluciones microbianas, botánicas y basadas en organismos beneficiosos que se aplican para controlar plagas y enfermedades en los cultivos.

Exclusiones del alcance: excluimos los plaguicidas químicos sintéticos y los usos de control de plagas no relacionados con cultivos, como aplicaciones domésticas, estructurales y de salud pública.

Descripción general de la segmentación

- Por tipo de producto

- Bioherbicidas

- Bioinsecticidas

- Biofungicidas

- Otros

- Por aplicación

- Cultivo alimentario

- Cereales y granos

- Oleaginosas

- Frutas y verduras

- Cultivo no alimentario

- Césped y plantas ornamentales

- Otros

- Cultivo alimentario

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo el contexto de la protección de cultivos en Japón y luego se centra en los biopesticidas, de modo que el modelo se apoye en puntos de referencia trazables y públicos. Habitualmente revisamos fuentes oficiales como las publicaciones del MAFF de Japón, las series de cultivos y superficie de FAOSTAT, las estadísticas agrícolas de la OCDE y los códigos comerciales de UN Comtrade para comprender la combinación de cultivos, los cambios en la superficie sembrada y los patrones comerciales que pueden afectar la demanda de productos.

Para traducir esas señales en valores de mercado realistas, también utilizamos fuentes como revistas agronómicas revisadas por pares, listados de registro de plaguicidas e ingredientes activos de los reguladores pertinentes, y publicaciones de asociaciones que describen los impulsores y las limitaciones de la adopción. Los informes anuales de las empresas, las presentaciones a inversores y la prensa confiable se utilizan para verificar el lanzamiento de productos, la estructura de los canales y la dirección de los precios. Cuando es necesario, se consulta una base de datos de suscripción de pago para obtener las finanzas de las empresas, la actividad de patentes y las vistas de alto nivel de los envíos de importación y exportación. Estas fuentes de investigación documental son ilustrativas, y también verificamos otros materiales públicos para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizan para convertir la visión documental en la realidad de compra específica de Japón, especialmente en torno a qué cultivos utilizan activamente biopesticidas y con qué frecuencia se realizan las aplicaciones durante la temporada. Conversamos con una combinación de fabricantes, formuladores, distribuidores, asesores y grandes explotaciones agrícolas o cooperativas de productores en Japón para validar la penetración, las bandas de precios y los impulsores de la demanda a corto plazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 38% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 49% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del grupo de demanda utilizando la superficie de cultivo y la intensidad de siembra de Japón, que luego se mapean según los patrones típicos de tratamiento con biopesticidas por tipo de cultivo y presión de plagas. A partir de ahí, el valor se reconstruye utilizando un conjunto práctico de datos, como las hectáreas dedicadas a cultivos alimentarios clave, la frecuencia de pulverización o aplicación por temporada, la proporción de la superficie que utiliza soluciones biológicas y el precio medio por hectárea según la categoría de producto.

Luego realizamos verificaciones ascendentes selectivas para que los totales no se aparten de lo que los proveedores y canales pueden entregar razonablemente. Estas verificaciones incluyen cotizaciones de precios muestreadas de distribuidores, una consolidación de los ingresos observables de proveedores vinculados a las carteras de protección de cultivos de Japón, y comentarios de los canales sobre los cambios en la combinación entre soluciones microbianas y botánicas. Para las previsiones, utilizamos análisis de escenarios respaldados por opiniones de expertos, donde la tasa de adopción, la aceptación regulatoria de los ingredientes activos biológicos y la rentabilidad de los cultivos se ajustan conjuntamente. Cuando los detalles a nivel de producto son limitados, las brechas se abordan mediante supuestos de combinación conservadores que volvemos a verificar en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples revisiones para que un dato inusual no determine el total del mercado. Comparamos los valores modelados con señales independientes, como la dirección del gasto en protección de cultivos, los cambios en los productos biológicos registrados, y señales comerciales o de suministro que sugieran restricciones o aumentos, y luego revisamos los valores atípicos antes de la aprobación final.

Si se detecta una variación importante, se revisan los supuestos relacionados con la tasa de aplicación, la penetración o los precios, y se programan llamadas de seguimiento con los encuestados más relevantes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios o shocks de demanda abruptos. Antes de la entrega, un analista realiza una revisión final de actualización para que los clientes reciban la visión más reciente alineada con el año base y el marco de previsión.

Comparación de la estimación del mercado japonés de biopesticidas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los biopesticidas en Japón pueden parecer muy dispares, incluso cuando la narrativa de crecimiento suena similar, porque cada editor define el alcance del mercado de una manera diferente y luego aplica distintos supuestos de precios y adopción. Las diferencias también surgen de la elección del año base, el momento de conversión de divisas y la rapidez con que se actualizan las estimaciones tras nuevos registros o cambios en la demanda.

Algunas cifras publicadas incorporan los biopesticidas dentro de una categoría más amplia de insumos agrícolas de base biológica, o incluyen usos de control de plagas no relacionados con cultivos que inflan el volumen de gasto. En el dimensionamiento de Mordor Intelligence, solo se cuentan los productos biopesticidas utilizados para la protección de cultivos en Japón, y el valor se ancla a la demanda impulsada por la superficie cultivada, con tasas de aplicación validadas mediante entrevistas y rangos de precio por hectárea.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 185,00 millones de USD (2025) | |

| Consultoría Global A | 300,00 millones de USD (2024) | Utiliza un año base diferente y tiende a aplicar precios promedio más altos sin transparentar la lógica de superficie cultivada y tasa de aplicación, lo que puede elevar el valor cuando la adopción todavía es desigual según el cultivo. |

| Revista Comercial B | 242,00 millones de USD (2025) | A menudo combina un gasto más amplio en insumos biológicos para cultivos y se basa en curvas de crecimiento simplificadas, lo que puede sobreestimar la demanda si se incluyen usos en cultivos no alimentarios o bio-soluciones adyacentes. |

La dispersión entre fuentes se explica principalmente por lo que se incluye en torno a la definición central de biopesticida y por cómo se proyectan el precio y la adopción de un año a otro. Al vincular la estimación a impulsores observables de cultivos y uso, y luego verificar esos supuestos con la retroalimentación de los canales locales, la cifra final resulta más fácil de auditar y reproducir cuando se actualiza el mercado.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bioplaguicidas de Japón?

El mercado está valorado en 211,05 millones de USD en 2026 y se proyecta que alcance los 408,13 millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada del mercado?

Se proyecta que se expanda a una CAGR del 14,08% hasta 2031.

¿Qué segmento tiene la mayor participación?

Los bioinsecticidas lideran con una participación del 37,40%, impulsados por la necesidad de controlar las plagas resistentes a los piretroides.

¿Quiénes son los principales actores del mercado?

Valent Biosciences, Bayer Crop Science, BASF, Koppert Biological Systems y UPL son las empresas líderes en ventas actuales.

Última actualización de la página el: