Tamaño y Participación del Mercado de Biopesticidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

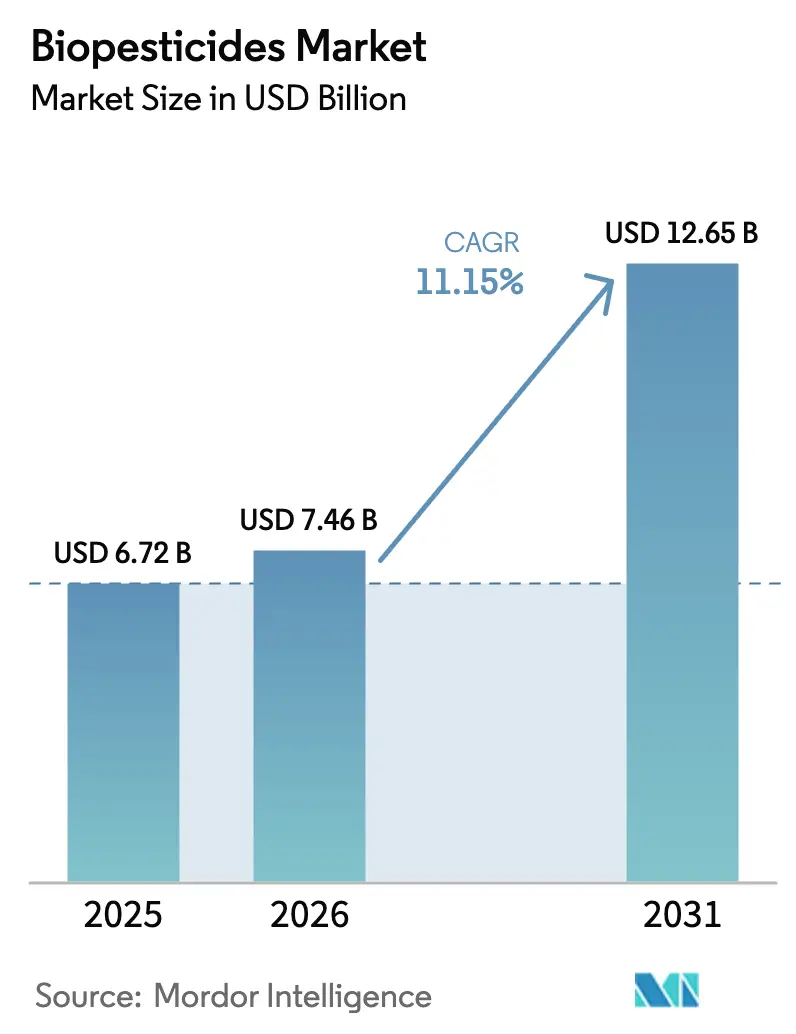

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.15% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopesticidas por Mordor Intelligence

Se proyecta que el tamaño del mercado de biopesticidas crecerá de USD 6.720 millones en 2025 a USD 7.460 millones en 2026 y se prevé que alcance USD 12.650 millones para 2031 a una CAGR del 11,15% durante 2026-2031. La adopción en el mercado de biopesticidas está aumentando a medida que los reguladores imponen restricciones a los productos químicos sintéticos, las tierras de cultivo orgánico continúan creciendo y las plataformas de fermentación por contrato reducen los costos de producción. América del Norte lidera la demanda, respaldada por las iniciativas de financiamiento para la agricultura climáticamente inteligente del Departamento de Agricultura de los Estados Unidos y los procesos de aprobación acelerada de la Agencia de Protección Ambiental. Los cultivadores de cultivos en hilera están sustituyendo los biofungicidas por triazoles que enfrentan resistencia, mientras que las prohibiciones europeas de neonicotinoides están desplazando la superficie cultivada hacia los bioinsecticidas. El creciente capital de riesgo dentro del mercado de biopesticidas en el descubrimiento microbiano guiado por inteligencia artificial está comprimiendo los plazos de desarrollo, y las empresas agroquímicas multinacionales están adquiriendo carteras biológicas para protegerse contra las cancelaciones de registros de productos sintéticos. Sin embargo, la volatilidad de los precios de las materias primas y las limitaciones de vida útil continúan moderando la trayectoria de crecimiento a corto plazo del mercado de biopesticidas.

Conclusiones Clave del Informe

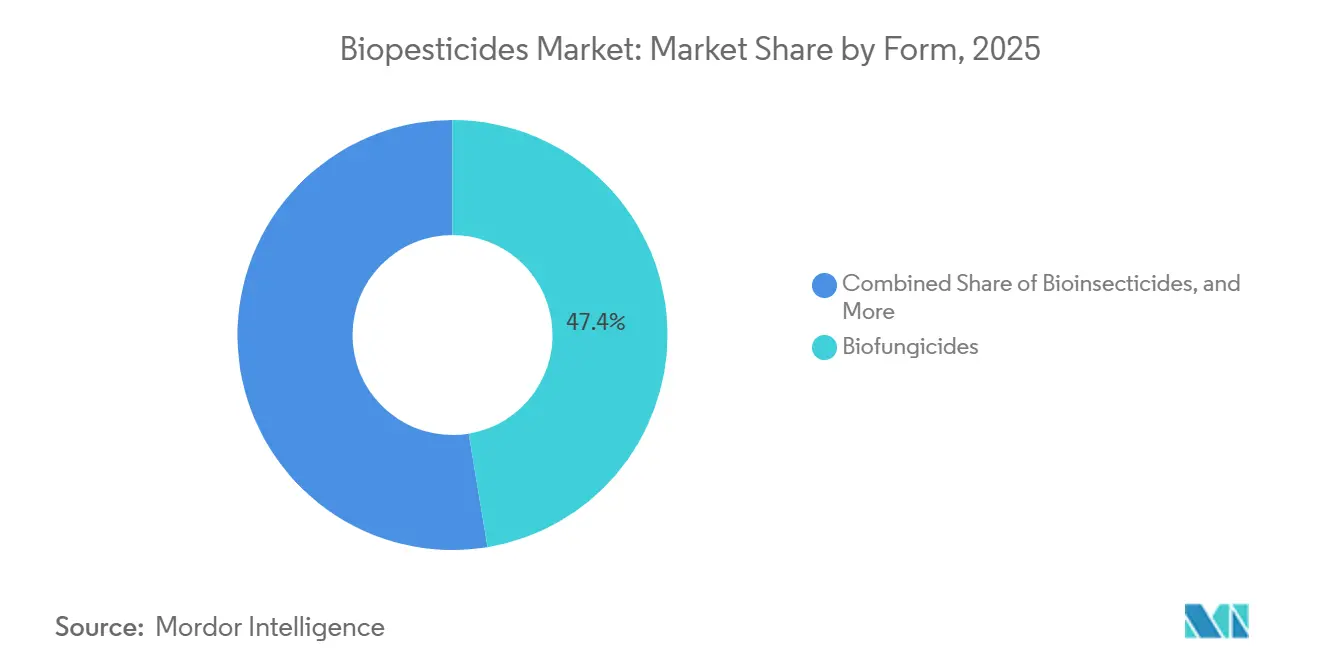

- Por forma, los biofungicidas lideraron con el 47,4% de la participación del mercado de biopesticidas en 2025, mientras que se prevé que los bioinsecticidas se expandan a una CAGR del 12,3% hasta 2031.

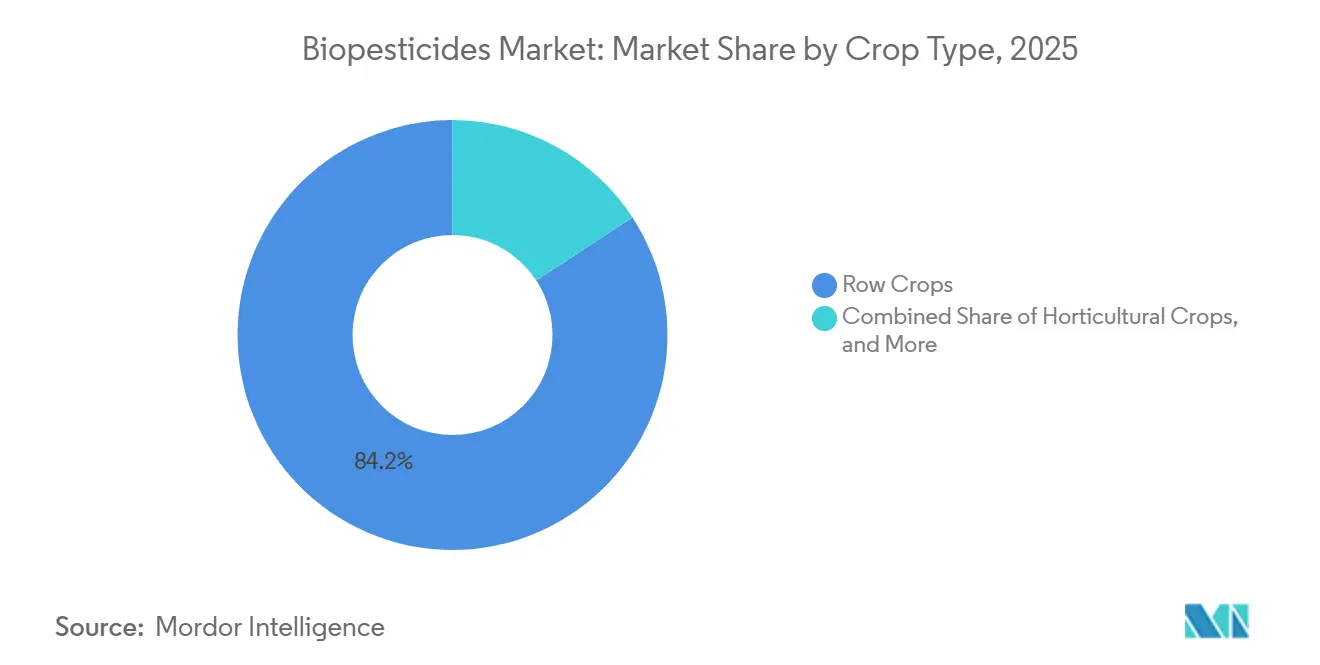

- Por tipo de cultivo, los cultivos en hilera representaron el 84,2% del tamaño del mercado de biopesticidas en 2025 y avanzan a una CAGR del 11,2% hasta 2031.

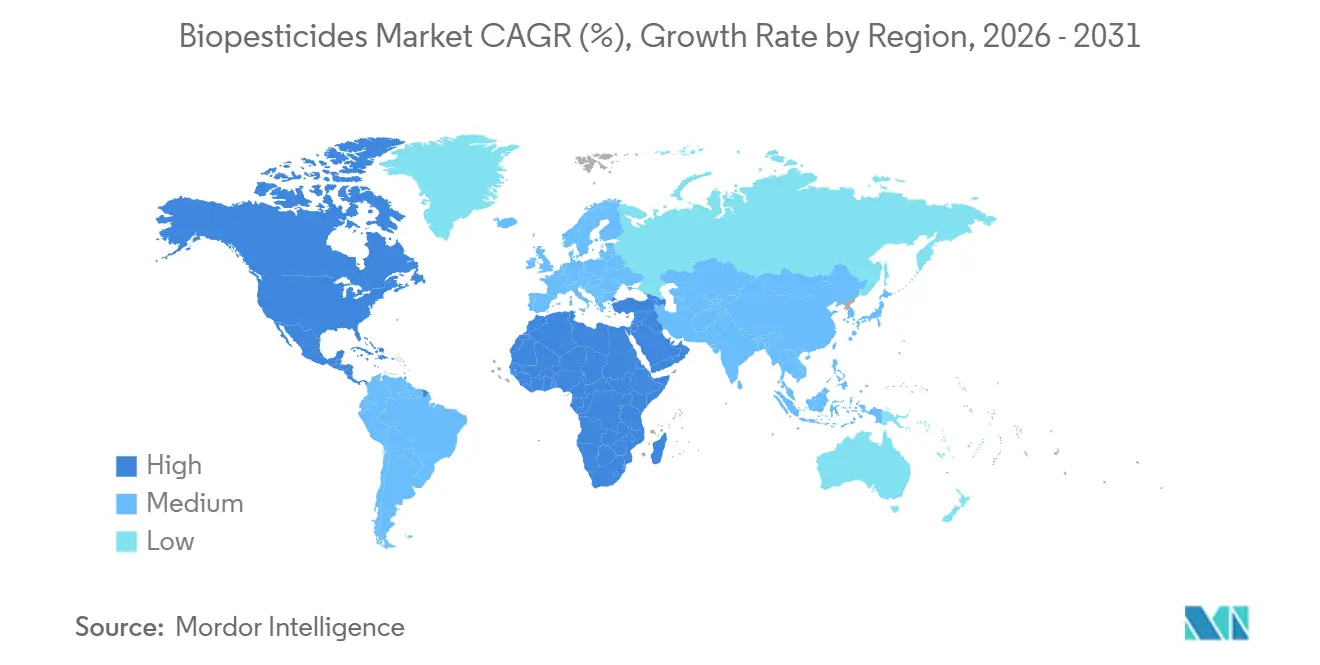

- Por geografía, América del Norte representó el 40,0% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 12,5% hasta 2031.

- La concentración del mercado es baja, con las cinco principales empresas, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) y T. Stanes and Company Limited, que en conjunto poseen una porción menor de la participación de mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biopesticidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones Globales más Estrictas sobre Pesticidas Sintéticos | +2.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Agricultura Orgánica | +2.0% | Europa, América del Norte, India y China | Largo plazo (≥ 4 años) |

| Aumento de la Resistencia a los Productos Químicos Convencionales | +1.8% | Sistemas de algodón y vegetales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Biopesticidas y Aprobaciones Aceleradas | +1.6% | América del Norte, Unión Europea, China, India y Brasil | Mediano plazo (2-4 años) |

| Plataformas de Fermentación como Servicio Reducen el Gasto de Capital de Escalado | +1.4% | América del Norte, Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| El Descubrimiento Microbiano Guiado por Inteligencia Artificial Acelera la Cartera de Productos | +1.2% | América del Norte, Europa y centros seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Globales más Estrictas sobre Pesticidas Sintéticos

Los reguladores en Europa y América del Norte prohibieron múltiples activos sintéticos durante 2024-2025, obligando a los agricultores a buscar sustitutos biológicos. Las retiradas del clorpirifós y el clorpirifós-metilo eliminaron los pilares organofosforados de los principales programas de frutas y cereales, mientras que Francia prohibió el uso de glifosato en espacios públicos[1]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," europa.eu. La Agencia de Protección Ambiental de los Estados Unidos aumentó los registros anuales de biopesticidas en un 35% en 2025 bajo una vía acelerada que exime los límites de tolerancia de residuos para microbios de bajo riesgo[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Registro de Biopesticidas," epa.gov. Estas acciones comprimen el mercado potencial para la expansión de los sintéticos en el mercado de biopesticidas, redirigen los presupuestos de investigación corporativa hacia los biológicos y catalizan fusiones a medida que las grandes empresas agroquímicas se apresuran a reponer sus carteras de protección de cultivos. De manera acumulativa, el impulso de las políticas está inclinando las adquisiciones hacia soluciones microbianas y botánicas en cultivos en hilera y horticultura, proporcionando al mercado de biopesticidas una base estructural.

Expansión de la Superficie de Agricultura Orgánica

Las tierras de cultivo orgánico globales aumentaron a 96,4 millones de hectáreas en 2024, lo que refleja un crecimiento del 12% desde 2022[3]Fuente: Instituto de Investigación de Agricultura Orgánica, "El Mundo de la Agricultura Orgánica 2024," fibl.org. Este crecimiento destaca el creciente énfasis global en prácticas agrícolas sostenibles. India asignó INR 4.400 crore (USD 530 millones) para convertir 1 millón de hectáreas a agricultura natural para 2026, incorporando el uso de biopesticidas en los programas de extensión agrícola para promover métodos de cultivo ecológicos. La línea de crédito de bajo interés ABC Plus de Brasil proporcionó USD 1.000 millones a productores de café y caña de azúcar que adoptan insumos sostenibles, apoyando la transición hacia una producción ambientalmente responsable. En Australia, el crecimiento de la producción de granos orgánicos ha aumentado la demanda de biofungicidas que previenen residuos que podrían comprometer la certificación orgánica y el cumplimiento de las normas orgánicas. Las normas orgánicas prohíben estrictamente los pesticidas sintéticos, creando una base de demanda dedicada que protege al mercado de biopesticidas de las fluctuaciones de precios de los productos básicos y apoya un crecimiento constante en el consumo, reforzando aún más la estabilidad y previsibilidad del mercado.

Aumento de la Resistencia a los Productos Químicos Convencionales

La resistencia a los piretroides en las polillas de la espalda de diamante ha aumentado en todo el Sudeste Asiático, lo que ha llevado a la adopción generalizada de pulverizaciones de Bacillus thuringiensis en el cultivo de hortalizas [4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Resistencia a los Pesticidas y Biopesticidas," fao.org. Este cambio subraya el creciente desafío de gestionar la resistencia en las principales plagas agrícolas, ya que los controles químicos tradicionales pierden su eficacia. En América del Norte, las cepas de fusariosis de la espiga del trigo están mostrando una sensibilidad reducida a los triazoles, lo que resulta en una disminución del 40% en la eficacia de control en 2025 en comparación con los niveles de 2020. Esta disminución tiene implicaciones significativas para la producción de trigo, ya que la fusariosis de la espiga sigue siendo una amenaza importante para los rendimientos y la calidad de los cultivos. Los activos biológicos, con sus toxinas y metabolitos únicos, eluden los mecanismos de resistencia establecidos, convirtiéndolos en componentes esenciales en las estrategias integradas de gestión de la resistencia. Estas soluciones no solo abordan los desafíos de resistencia, sino que también ofrecen opciones sostenibles para el control a largo plazo de plagas y enfermedades. Los agricultores, cada vez más preocupados por las pérdidas de rendimiento, ahora ven los biopesticidas como herramientas efectivas de mitigación de riesgos en lugar de productos orgánicos de nicho, ampliando así la superficie potencial para el mercado de biopesticidas.

El Descubrimiento Microbiano Guiado por Inteligencia Artificial Acelera la Cartera de Productos

Los algoritmos de aprendizaje automático analizan miles de aislados, predicen grupos de metabolitos pesticidas y priorizan candidatos para la selección en invernadero. Estos algoritmos mejoran significativamente la eficiencia en la identificación de biopesticidas potenciales al agilizar el proceso de selección. Ginkgo Bioworks identificó tres cepas insecticidas en menos de 4 años, un plazo que anteriormente se requería para confirmar un solo rasgo. Este logro destaca el potencial de las herramientas computacionales avanzadas para acelerar los plazos de descubrimiento. En 2023, Corteva Agriscience asignó USD 150 millones para automatizar la fermentación y la elaboración de perfiles de metabolitos en su instalación de Iowa. Esta inversión subraya el creciente énfasis en la automatización para mejorar las capacidades de investigación y desarrollo. Los ciclos de descubrimiento acortados permiten lanzamientos de productos más frecuentes en el mercado de biopesticidas, apoyando un crecimiento de dos dígitos en el mercado de biopesticidas mientras se garantiza que las carteras permanezcan alineadas con los patrones de resistencia en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Costo en Comparación con los Pesticidas Sintéticos | −1.8% | Mercados globales y de pequeños agricultores sensibles al precio | Corto plazo (≤ 2 años) |

| Vida Útil más Corta y Dependencia de la Cadena de Frío | −1.3% | América del Sur, África y Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas para la Producción Microbiana | −1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de Indicadores Clave de Rendimiento Uniformes en Campo | −0.9% | Global, y especialmente mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con los Pesticidas Sintéticos

El costo de los programas de Bacillus thuringiensis promedia entre USD 18 y 25 por hectárea, lo que supone hasta un 50% más que los regímenes de piretroides. Este costo inicial representa un desafío significativo para muchos pequeños agricultores, ya que a menudo carecen de la capacidad financiera para absorber tales primas. Los gastos de fabricación dentro del mercado de biopesticidas son elevados debido a la variabilidad por lotes y los estrictos requisitos de control de calidad, que garantizan la consistencia y eficacia del producto. Además, una vida útil más corta requiere que los productores mantengan un mayor capital de trabajo para mantener los niveles de inventario. En América del Norte, los ahorros del Manejo Integrado de Plagas (MIP) ayudan a compensar estas primas para los usuarios corporativos al reducir los costos generales de control de plagas. Sin embargo, en regiones como África y el Sur de Asia, las brechas en los subsidios dificultan la adopción, ya que los pequeños agricultores en estas áreas son más sensibles al precio y carecen de acceso a apoyo financiero.

Falta de Indicadores Clave de Rendimiento Uniformes en Campo

Una encuesta del Departamento de Agricultura de los Estados Unidos de 2024 reveló que el 38% de los cultivadores de maíz y soja identificaron el rendimiento impredecible de los biopesticidas como la principal barrera para su adopción[5]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, "Encuesta de Adopción de Biopesticidas," ars.usda.gov. La falta de orientación detallada sobre el momento de la pulverización y la compatibilidad con adyuvantes en las etiquetas de los productos contribuye a resultados inconsistentes en diferentes tipos de suelo y climas. Además, los agricultores enfrentan desafíos para determinar las condiciones óptimas para la aplicación de biopesticidas, lo que aumenta la variabilidad en los resultados. Asimismo, la ausencia de protocolos de eficacia estandarizados por parte de los organismos reguladores permite a los fabricantes presentar datos de forma selectiva, socavando la confianza agronómica. Esta falta de uniformidad en las métricas de rendimiento dificulta que los agricultores comparen productos de manera efectiva. Hasta que se establezcan parámetros de referencia a nivel de toda la industria, es probable que los operadores de grandes superficies se mantengan cautelosos en la adopción de biológicos, limitando la penetración del mercado de biopesticidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Biofungicidas Dominan, los Bioinsecticidas se Aceleran

Los biofungicidas capturaron el 47,4% del mercado de biopesticidas en 2025, liderados por soluciones de Trichoderma harzianum y Bacillus subtilis que superaron a los triazoles contra la fusariosis de la espiga del trigo y la podredumbre radicular por Rhizoctonia en sistemas de maíz y soja. Se proyecta que el mercado de biopesticidas para biofungicidas se expanda de manera constante a medida que las hectáreas de cultivos en hilera integren tratamientos microbianos de semillas, respaldados por las principales empresas de protección de cultivos que agrupan biológicos con socios de mezcla en tanque de fungicidas. Las primas de precio persisten en el mercado de biopesticidas, pero la preservación del rendimiento justifica el gasto para las grandes empresas que buscan calidad de grado exportación.

Los bioinsecticidas son la categoría de más rápido crecimiento, con una tasa de crecimiento anual compuesto del 12,3% hasta 2031, impulsada por las prohibiciones europeas de neonicotinoides y la resistencia a los piretroides en Asia-Pacífico. Bacillus thuringiensis var. kurstaki sigue siendo omnipresente, aunque las alianzas de investigación están comercializando formulaciones de interferencia de ARN que ofrecen un control específico por especie sin toxicidad para organismos no objetivo. A medida que proliferan los registros, los distribuidores esperan que la participación de los bioinsecticidas en el mercado de biopesticidas se amplíe, particularmente en el algodón y las hortalizas de alto valor, donde los atributos libres de residuos generan primas.

Por Tipo de Cultivo: Los Cultivos en Hilera Anclan el Crecimiento y Emergen como los más Rápidos

Los cultivos en hilera representaron el 84,2% de la demanda del mercado de biopesticidas en 2025 y se proyecta que crezcan a una CAGR del 11,2% durante 2026-2031. La superficie de maíz en los Estados Unidos superó los 90 millones en 2025, con una porción significativa del cultivo tratada biológicamente para la supresión de la diabrótica del maíz y el taladro europeo del maíz. La presión de la roya de la soja en Brasil y Argentina impulsó la adopción de tratamientos de semillas a base de Trichoderma, consolidando los cultivos en hilera como la columna vertebral de ingresos del mercado de biopesticidas. Los gobiernos subsidian los insumos biológicos, reforzando el impulso de adopción en el mercado de biopesticidas y ampliando la familiaridad de los agricultores con las soluciones microbianas.

Los cultivos hortícolas, aunque de menor superficie, tienen la mayor intensidad de aplicación por hectárea y se encuentran entre los cultivos de más rápido crecimiento para los biológicos. Los productores de tomate y fresa en California y España integran múltiples pulverizaciones por temporada para cumplir con los estrictos límites máximos de residuos. Las prohibiciones municipales de herbicidas en espacios públicos en Francia amplificaron la demanda de controles de malezas a base de Pseudomonas en parques y aceras. A medida que la demanda de los consumidores de frutas y verduras orgánicas se acelera, se proyecta que la contribución de la horticultura al tamaño del mercado de biopesticidas aumente gradualmente, respaldada por precios premium que compensan los mayores costos de insumos.

Análisis Geográfico

América del Norte comandó el 40,0% de la participación del mercado de biopesticidas en 2025, ayudada por la iniciativa de agricultura climáticamente inteligente del Departamento de Agricultura de los Estados Unidos y la vía de registro acelerado de la Agencia de Protección Ambiental que redujo los tiempos de aprobación microbiana a 18 meses. La Agencia de Regulación de Gestión de Plagas de Canadá aprobó cuatro nuevos activos de biopesticidas en 2025, incluido Metarhizium anisopliae para los saltamontes de las praderas. Los exportadores mexicanos de aguacate y bayas orgánicas aumentaron el uso de biofungicidas para satisfacer los requisitos de certificación de los Estados Unidos, destacando la alineación regulatoria transfronteriza. La logística avanzada de cadena de frío, la adopción de agricultura de precisión y los subsidios federales equipan a la región para sostener el crecimiento en el mercado de biopesticidas hasta 2031.

La Estrategia de la Granja a la Mesa de Europa exige una reducción del 50% en el uso de pesticidas sintéticos. En Francia, la prohibición del glifosato en espacios públicos en 2023 ha impulsado una mayor adopción municipal de bioherbicidas de Pseudomonas fluorescens. De manera similar, Alemania aprobó seis nuevos tratamientos microbianos de semillas para trigo y cebada, disponibles a partir de 2025. En España, la agricultura olivarera orgánica ha incorporado Bacillus thuringiensis para el control de polillas, promoviendo el uso de soluciones biológicas en cultivos perennes. Mientras tanto, el Reino Unido implementó un modelo de aprobación basado en riesgos tras el Brexit en 2023, priorizando ingredientes activos de baja toxicidad y reduciendo los plazos de registro en un 30%. Estos desarrollos regulatorios apoyan un crecimiento constante en el mercado de biopesticidas en toda Europa, a pesar de los desafíos planteados por las fluctuaciones en los precios de las materias primas.

Las ventas de biopesticidas en Asia-Pacífico están impulsadas por el mandato de China de reducir el uso de pesticidas químicos para 2025 y los subsidios de India bajo la Misión Nacional de Agricultura Natural. Japón ha acelerado la aprobación de cuatro activos microbianos, incluidas soluciones de interferencia de ARN dirigidas al taladro del tallo del arroz, destacando posibles sinergias con la agricultura de precisión. En el Sudeste Asiático, los agricultores enfrentan desafíos debido a las brechas de infraestructura, con tasas de deterioro que superan en áreas que carecen de sistemas robustos de cadena de frío, limitando la penetración del mercado a corto plazo. Sin embargo, la expansión del cultivo de algodón, arroz y hortalizas bajo la presión de la resistencia, junto con el aumento de los ingresos disponibles para productos sin residuos, posiciona a la región de Asia-Pacífico como un área clave de crecimiento para el mercado de biopesticidas.

Panorama Competitivo

La concentración de ingresos globales se mantuvo baja con las cinco principales empresas, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) y T. Stanes and Company Limited, que en conjunto poseen una porción menor de la participación de mercado en 2025. La adquisición del Grupo Stoller por parte de Corteva Agriscience en enero de 2023 integró bioestimulantes y pesticidas microbianos en una plataforma biológica unificada alineada con sus franquicias de semillas y química.

Los nichos de innovación permanecen abiertos en toda la industria de biopesticidas. Entre 2024 y 2025, Koppert Biological Systems invirtió USD 54 millones en una instalación de fermentación en los Países Bajos para escalar nematodos beneficiosos y fungicidas microbianos para la horticultura en invernadero. Andermatt Group adaptó formulaciones de Metarhizium para pastizales alpinos, demostrando el potencial de especialización regional. La capacidad de contratación de Ginkgo Bioworks nivela el campo de juego al permitir que las empresas emergentes escalen sin inversiones en plantas, intensificando la competencia de precios en el mercado de biopesticidas.

Las alianzas estratégicas se centran en mejorar la eficiencia de la fabricación local y acelerar las aprobaciones regulatorias. Certis Biologicals utilizó la red de distribución de Mitsui en el Sudeste Asiático para atender la mayor demanda de productos de arroz y horticultura impulsada por la resistencia a los piretroides. Estas alianzas también tienen como objetivo fortalecer la resiliencia de la cadena de suministro y fomentar el intercambio de conocimientos entre socios, permitiendo una mejor adaptación a la dinámica del mercado. A medida que las carteras de productos se expanden y los marcos regulatorios se estandarizan en toda la industria de biopesticidas, la diferenciación de marca dependerá de factores como la exclusividad de cepas, la estabilidad de la formulación y los servicios de agronomía digital que mejoran el momento de la aplicación, influyendo colectivamente en la competencia dentro del mercado de biopesticidas.

Líderes de la Industria de Biopesticidas

Corteva Agriscience

Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.)

Gujarat State Fertilizers and Chemicals Ltd. (GSFC)

Valent BioSciences LLC (Sumitomo Chemical Company, Limited)

T. Stanes and Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kureha Corporation ha obtenido tecnología avanzada de biopesticidas e interacción microbiana de una organización con sede en los Estados Unidos para crear soluciones sostenibles de alto valor para el control de enfermedades agrícolas. Esta tecnología aborda patógenos desafiantes, como Fusarium y nematodos, aprovechando microorganismos para proporcionar alternativas respetuosas con el medio ambiente a los pesticidas tradicionales.

- Noviembre de 2025: Syngenta y la empresa francesa de biotecnología Amoéba SA han firmado un Memorando de Entendimiento (MdE) para desarrollar y comercializar conjuntamente soluciones de biocontrol a base de ameba para cereales en Europa y el Reino Unido. Esta colaboración se centra en un biofungicida derivado del lisado de la ameba Willaertia magna C2c Maky, que activa los mecanismos naturales de defensa de las plantas.

- Septiembre de 2025: BioWorks ha entrado en el mercado europeo, ofreciendo una cartera de biopesticidas y bioestimulantes centrada en la protección sostenible de cultivos. Esta iniciativa tiene como objetivo proporcionar a los agricultores europeos soluciones biológicas para el manejo de enfermedades y plagas.

- Julio de 2025: UPL Corp Australia presentó Thiopron, un biofungicida para viñedos, en WineTech 2025. El producto está diseñado para abordar enfermedades fúngicas como el oídio y sirve como una alternativa sostenible a los fungicidas tradicionales, alineándose con las tendencias globales y europeas en la protección biológica de cultivos.

Alcance del Informe Global del Mercado de Biopesticidas

Los biopesticidas son agentes de gestión de plagas derivados de fuentes naturales, incluidos microorganismos como bacterias, hongos y virus. A diferencia de los productos químicos sintéticos, generalmente son biodegradables, específicos para el objetivo y presentan riesgos mínimos para los organismos no objetivo y los seres humanos. Estas características hacen que los biopesticidas sean parte integral de la agricultura sostenible y las prácticas de manejo integrado de plagas (MIP). El Informe del Mercado de Biopesticidas está Segmentado por Forma (Biofungicidas, Bioherbicidas, Bioinsecticidas y Más), por Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros Biopesticidas |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio | Irán |

| Turquía | |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Egipto |

| Nigeria | |

| Sudáfrica | |

| Resto de África |

| Por Forma | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Otros Biopesticidas | ||

| Por Tipo de Cultivo | Cultivos Comerciales | |

| Cultivos Hortícolas | ||

| Cultivos en Hilera | ||

| Por Geografía | América del Norte | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio | Irán | |

| Turquía | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biopesticidas aplicados por hectárea de tierra de cultivo en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Legumbres, Oleaginosas), Cultivos Hortícolas (Frutas y Verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - La función de Protección de Cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos tipos de estrés biótico y abiótico.

- TIPO - Los biopesticidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, evitando daños a los cultivos y pérdidas de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes bacterianos de biocontrol | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de biocontrol de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de biocontrol | Los agentes fúngicos de biocontrol son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Fijadoras de Nitrógeno Simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola (ARS) | El ARS es la principal agencia de investigación interna científica del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.