Tamaño y participación del mercado de bioplaguicidas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

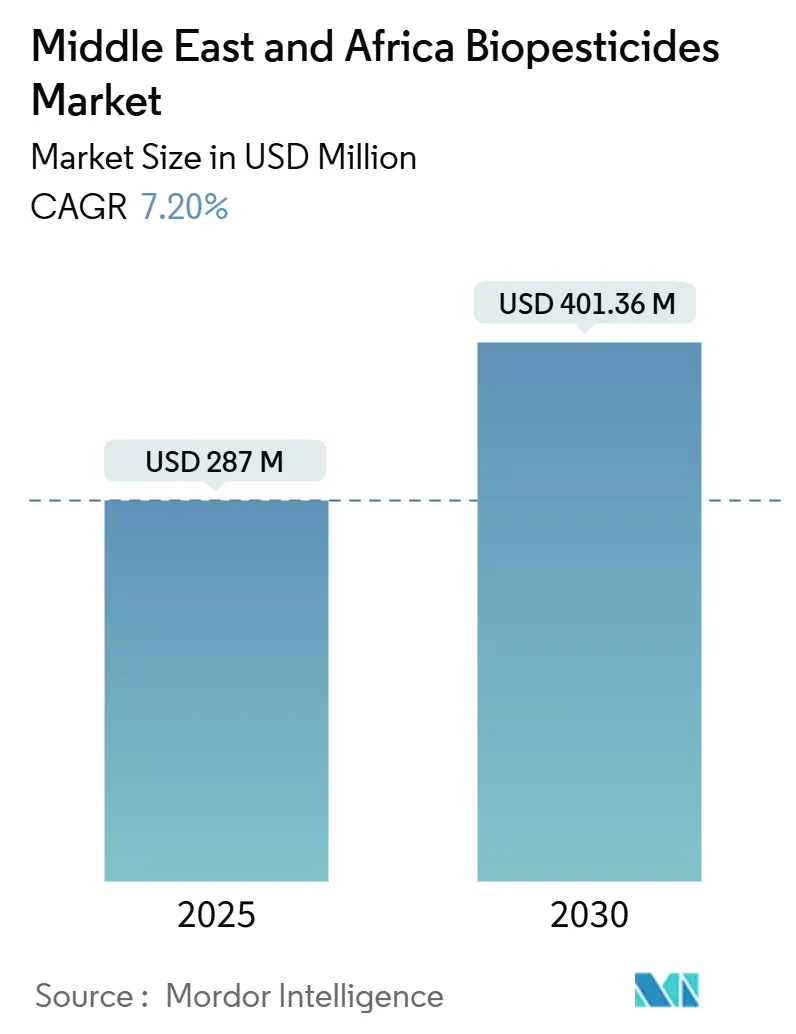

| Tamaño del Mercado (2025) | 287 Millones de dólares |

| Tamaño del Mercado (2030) | 401.36 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | África |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bioplaguicidas de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de bioplaguicidas de Oriente Medio y África se sitúa en 287 millones de USD en 2025 y se prevé que alcance los 401,36 millones de USD en 2030, lo que equivale a una CAGR del 7,2% durante el período. Este crecimiento está impulsado por regulaciones más estrictas en materia de plaguicidas, el aumento de la superficie dedicada a la agricultura ecológica y las continuas inversiones de fondos soberanos en investigación biológica adaptada al desierto. Oriente Medio mantiene el liderazgo del mercado gracias a procesos acelerados de aprobación microbiana y sistemas de riego avanzados, mientras que África registra la tasa de crecimiento más elevada a medida que los exportadores persiguen certificaciones libres de residuos. Los avances del sector se centran en tecnología de encapsulación termoestable, formulaciones líquidas compatibles con drones y adquisiciones estratégicas para ampliar colecciones microbianas destinadas al desarrollo futuro de productos. El potencial del mercado reside en la mejora de la formación de los agricultores, la reducción de los costes por hectárea y el desarrollo de formulaciones resistentes al clima para los agricultores de pequeña escala, especialmente en regiones donde los plaguicidas convencionales han perdido eficacia debido a la resistencia de las plagas.

Conclusiones clave del informe

- Por tipo de producto, los bioinsecticidas lideraron con el 28,6% de la participación del mercado de bioplaguicidas de Oriente Medio y África en 2024, mientras que los bioherbicidas registran la CAGR prevista más alta, del 9,2%, hasta 2030.

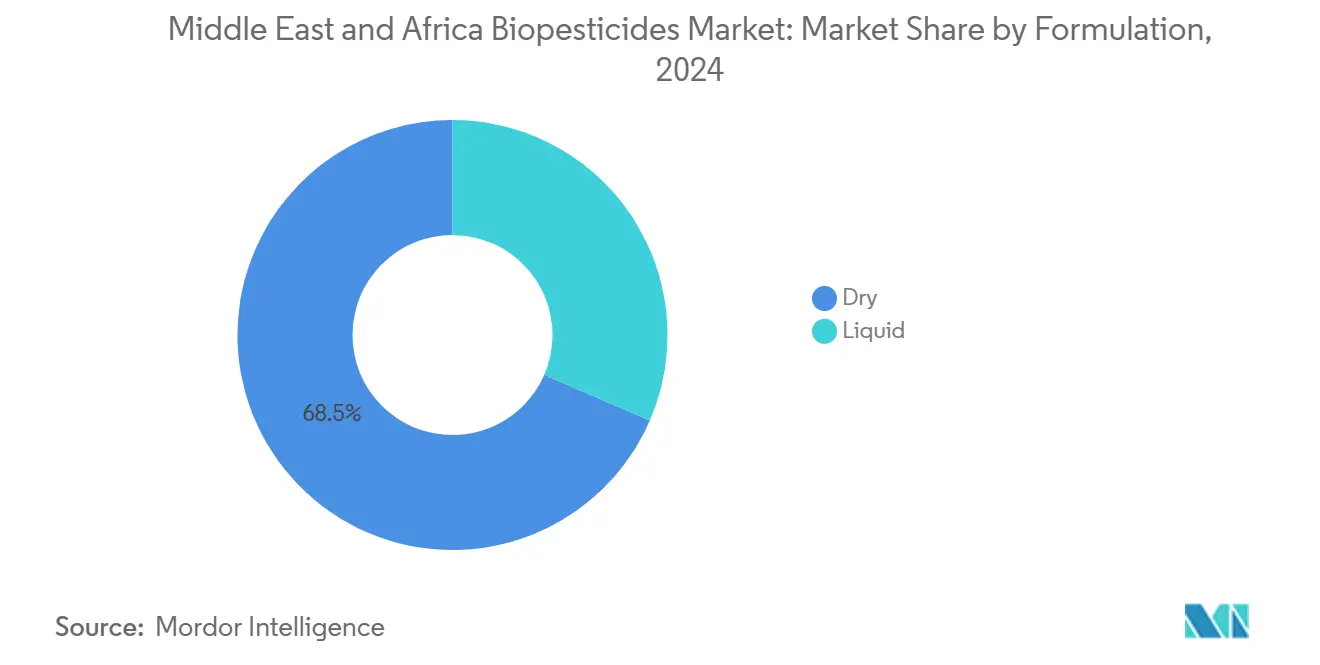

- Por formulación, los productos secos representaron el 68,5% del tamaño del mercado de bioplaguicidas de Oriente Medio y África en 2024, mientras que los productos líquidos avanzan a una CAGR del 8,6% hasta 2030.

- Por modo de aplicación, la aplicación foliar representó el 32,3% del mercado de bioplaguicidas de Oriente Medio y África en 2024, y se proyecta que el tratamiento de semillas se expanda a una CAGR del 9,5% hasta 2030.

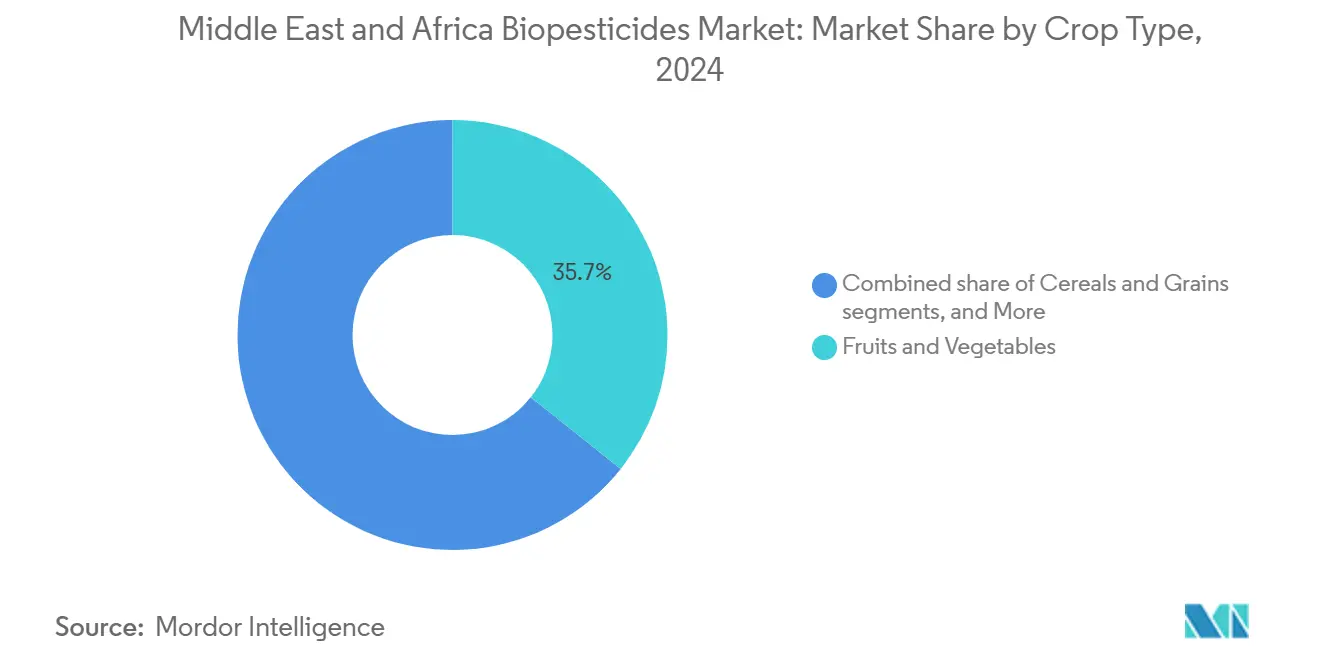

- Por tipo de cultivo, las frutas y verduras captaron el 35,7% del mercado de bioplaguicidas de Oriente Medio y África en 2024, y se proyecta que las oleaginosas y leguminosas registren la CAGR prevista más alta, del 8,8%, entre 2024 y 2030.

- Por geografía, África captó el 58,8% del tamaño del mercado en 2024, y se prevé que Oriente Medio se expanda a una CAGR líder del 6,7% hasta 2030.

Tendencias e información del mercado de bioplaguicidas de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre principios activos sintéticos clave | +1.8% | Núcleo de Oriente Medio, en expansión hacia el norte de África | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas para productos microbianos | +1.2% | Emiratos Árabes Unidos, Arabia Saudí, con efecto en Egipto | Corto plazo (≤ 2 años) |

| Expansión de tierras agrícolas ecológicas certificadas | +1.5% | En toda África, especialmente en los corredores de exportación del este de África | Largo plazo (≥ 4 años) |

| Aumento de la resistencia de las plagas a los plaguicidas químicos | +2.1% | Global, con presión aguda en regiones de algodón y palmera datilera | Corto plazo (≤ 2 años) |

| Adopción de bioaplicación de precisión habilitada por drones | +0.8% | Países del Consejo de Cooperación del Golfo (CCG), en expansión hacia granjas comerciales en todo Oriente Medio y África | Mediano plazo (2-4 años) |

| Inversiones de fondos soberanos del Consejo de Cooperación del Golfo (CCG) en I+D de biocontrol adaptado al desierto | +0.6% | Emiratos Árabes Unidos, Arabia Saudí, con potencial de transferencia tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones regulatorias sobre principios activos sintéticos clave

Las autoridades de la región han restringido docenas de sustancias químicas de alto riesgo desde 2024, lo que ha desencadenado un giro impulsado por el cumplimiento normativo hacia las opciones microbianas. Los Emiratos Árabes Unidos prohibieron varios organofosforados y presentaron un registro digital unificado que filtra los productos no aprobados. Túnez subvenciona hasta el 50% de los costes de certificación ecológica, lo que hace más viable la biología en la explotación[1]Fuente: Programa de las Naciones Unidas para el Desarrollo, "Agricultura ecológica y prácticas de agricultura sostenible," sdgprivatefinance.undp.org. Este endurecimiento regulatorio se extiende más allá de los plaguicidas domésticos hacia las aplicaciones agrícolas, donde las preocupaciones sobre la contaminación de las aguas subterráneas y los residuos de inocuidad alimentaria impulsan los cambios de política. Los exportadores han respondido con rapidez porque el cumplimiento de los límites de residuos ahora determina el despacho aduanero. Esta rigurosidad acorta los ciclos de vida de los principios activos más antiguos y acelera la reasignación de presupuestos de I+D hacia empresas de control biológico.

Aprobaciones aceleradas para productos microbianos

El plan de biotecnología de los Emiratos Árabes Unidos prioriza ventanas de revisión de 120 días para los bio-insumos, frente al trámite estándar de varios años para los sintéticos. El programa Visión 2030 de Arabia Saudí financia ensayos de validación en la Ciudad Rey Abdulaziz para la Ciencia y la Tecnología, lo que reduce aún más la fricción regulatoria. Las multinacionales aprovechan la ventaja a través de centros regionales que agrupan personal de investigación, producción piloto y asuntos regulatorios. Las aprobaciones más rápidas reducen los costes de tenencia, desbloquean ingresos anticipados y atraen capital de riesgo hacia startups microbianas especializadas. Esta ventaja en eficiencia regulatoria está atrayendo a empresas internacionales de biocontrol para establecer sedes regionales e instalaciones de fabricación en el CCG, creando una ventaja competitiva que se extiende por todo el mercado más amplio de Oriente Medio y África.

Expansión de tierras agrícolas ecológicas certificadas

Las primas de precio por productos certificados aumentan los ingresos de los agricultores y compensan los costes más elevados de los bioplaguicidas avanzados. Estas primas oscilan típicamente entre un 20% y un 30% por encima de los precios de los cultivos convencionales, lo que proporciona importantes incentivos financieros para los agricultores. La demanda del mercado, más que las regulaciones, impulsa el crecimiento en el mercado de bioplaguicidas de Oriente Medio y África, con una creciente preferencia de los consumidores por los productos ecológicos y las prácticas agrícolas sostenibles. El proceso de certificación ecológica, aunque riguroso, permite a los agricultores acceder a mercados premium y establecer relaciones a largo plazo con los compradores. La creciente conciencia sobre la sostenibilidad medioambiental y la inocuidad alimentaria entre los consumidores refuerza aún más la estabilidad de este mercado.

Aumento de la resistencia de las plagas a los plaguicidas químicos

Las poblaciones del gusano del algodón resisten múltiples piretroides en el África occidental y central, y los productores de dátiles de Omán combaten cepas del piojo blanco inmunes a los neonicotinoides. Los investigadores registran resistencia a nuevas sustancias químicas en el plazo de tres temporadas, lo que obliga a los agricultores a alternar con biológicos de múltiples modos de acción que ralentizan la adaptación. La demanda de los agricultores alcanza su punto máximo en cultivos donde las primas de exportación o la devastación por plagas alteran rápidamente el cálculo de ingresos. Esta presión de resistencia crea una propuesta de valor convincente para los bioplaguicidas, que típicamente emplean múltiples modos de acción y son menos propensos al desarrollo de resistencias debido a sus complejos mecanismos biológicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Corta vida útil en climas cálidos | -1.4% | En toda la región, especialmente grave en zonas desérticas | Corto plazo (≤ 2 años) |

| Mayor coste por hectárea frente a los genéricos | -1.1% | Segmentos de pequeños agricultores sensibles al precio en toda África | Mediano plazo (2-4 años) |

| Brechas de concienciación y formación de los agricultores | -0.9% | Zonas rurales de Oriente Medio y África, especialmente en regiones de agricultura tradicional | Largo plazo (≥ 4 años) |

| Importaciones ilegales de mercado gris de bioplaguicidas falsificados | -0.7% | Regiones fronterizas y canales de distribución informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corta vida útil en climas cálidos

Las temperaturas ambientales en los almacenes superan los 45 °C en la temporada pico, reduciendo drásticamente la viabilidad microbiana mucho antes de la venta. La cobertura de la cadena de frío sigue siendo limitada fuera de las grandes ciudades. Aunque los avances en encapsulación mejoran la supervivencia, los costes unitarios aumentan, lo que restringe el acceso para los compradores con presupuesto limitado. Los patrones de pedido estacionales agravan el desperdicio, especialmente para los pequeños distribuidores que carecen de velocidad de rotación. Las empresas invierten fuertemente en tecnologías de formulación termoestable, incluidos sistemas de encapsulación y soportes resistentes a los rayos UV, pero estas formulaciones avanzadas generalmente conllevan precios premium que limitan su accesibilidad. La limitación de la vida útil crea desafíos particulares para los patrones de demanda estacional, donde los productos deben mantenerse viables durante períodos de almacenamiento prolongados entre temporadas de siembra.

Mayor coste por hectárea frente a los genéricos

Los insecticidas genéricos, con precios entre un 30% y un 50% más bajos por hectárea, siguen prevaleciendo en granjas con flujo de caja limitado. La reaplicación frecuente requerida de los productos biológicos amplía esta diferencia de costes. El acceso limitado al crédito impide a los agricultores hacer la transición a los biológicos a menos que los procesadores o exportadores compartan los gastos. El mayor número de aplicaciones necesarias para ciertos bioplaguicidas incrementa los costes estacionales. La diferencia de precio entre los plaguicidas sintéticos y los biológicos está disminuyendo a medida que los precios de los plaguicidas sintéticos aumentan debido a la inflación de las materias primas y los costes de cumplimiento regulatorio, mientras que la mejora de la escala de fabricación aumenta la eficiencia de producción de los bioplaguicidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los bioinsecticidas siguen siendo dominantes ante la presión de resistencia

El segmento representó el 28,6% de la participación del mercado de bioplaguicidas de Oriente Medio y África en 2024, ya que los agricultores se enfrentaron a brotes agresivos de gusano del algodón, minador de hojas y piojo blanco. Los productos a base de Bacillus thuringiensis y Beauveria bassiana mantienen la confianza de los agricultores porque los ensayos replicados demuestran una rápida eliminación de plagas. El tamaño del mercado de bioplaguicidas de Oriente Medio y África dentro de los bioinsecticidas se proyecta que crezca para 2030, impulsado por la superficie premium de frutas y algodón que no puede arriesgarse a incumplimientos de residuos.

Los bioherbicidas crecen más rápido a una CAGR del 9,2%, ya que el amaranto y el raigrás resistentes a los herbicidas se extienden por las cuencas cerealeras. La I+D se centra en hongos alelopáticos que suprimen la viabilidad de las semillas en condiciones áridas. Los bionematicidas se expanden más lentamente, aunque siguen siendo vitales en horticultura protegida, mientras que los biofungicidas garantizan la calidad poscosecha de los cítricos donde los límites de los fungicidas sintéticos se endurecen. La mutación generalizada de plagas mantiene bajas las barreras de sustitución. Las multinacionales co-formulan proteínas de insectos con aceites botánicos para obtener un espectro ampliado. Las startups licencian la edición génica para silenciar las vías de desintoxicación de insectos, alineando los portfolios de productos con las próximas directrices de gestión de la resistencia.

Por formulación: Los productos secos dominan la escala mientras los líquidos se aceleran

Las formulaciones secas dominan la mayor participación de mercado con el 68,5% en 2024, principalmente debido a su rendimiento superior en estabilidad y vida útil bajo las desafiantes condiciones climáticas de la región de Oriente Medio y África. Las formulaciones granulares y en polvo pueden soportar las altas temperaturas y las fluctuaciones de humedad que degradarían rápidamente los productos líquidos, lo que los hace especialmente adecuados para redes de distribución que carecen de infraestructura de cadena de frío. La ventaja de la formulación seca es más pronunciada en las zonas agrícolas remotas donde las condiciones de almacenamiento son subóptimas y la rotación de productos es lenta. Los gránulos dispersables en agua y los polvos mojables han ganado especial tracción entre los agricultores comerciales que valoran el rendimiento constante y la capacidad de almacenamiento prolongado.

Las formulaciones líquidas experimentan el crecimiento más rápido con una CAGR del 8,6% hasta 2030, impulsadas por los avances en tecnologías de estabilización y las características de aplicación superiores que los líquidos ofrecen para los sistemas de agricultura de precisión. Las empresas están desarrollando formulaciones líquidas termoestables utilizando tecnologías avanzadas de encapsulación y soportes resistentes a los rayos UV que abordan los desafíos climáticos de la región. En noviembre de 2023, la inversión de FMC Ventures en las tecnologías de encapsulación biodegradable de AgroSpheres ejemplifica el enfoque del sector en el desarrollo de formulaciones líquidas que pueden funcionar de manera fiable en condiciones extremas[2]Fuente: FMC Corporation, "FMC Ventures | Inversión en nuevas tecnologías agrícolas," fmc.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de aplicación: La aplicación foliar lidera, el tratamiento de semillas se dispara

Las aplicaciones de pulverización foliar mantienen la posición dominante con una participación de mercado del 32,3% en 2024, lo que refleja la versatilidad del método y su compatibilidad con las prácticas y equipos existentes de los agricultores en toda la región de Oriente Medio y África. El método de aplicación foliar proporciona contacto directo con las plagas y un rápido establecimiento del agente biológico, lo que lo hace particularmente eficaz para los bioinsecticidas y biofungicidas que actúan sobre la presión de plagas y enfermedades en la parte aérea. El segmento se beneficia de la disponibilidad de equipos de pulverización establecidos y de la familiaridad de los agricultores, lo que reduce las barreras de adopción en comparación con los métodos de aplicación especializados.

El tratamiento de semillas representa el modo de aplicación de más rápido crecimiento con una CAGR del 9,5% hasta 2030, impulsado por la eficiencia del método y los beneficios de protección en las primeras etapas de la temporada. El crecimiento refleja la creciente adopción de tratamientos biológicos de semillas para el control de plagas y enfermedades transmitidas por el suelo, especialmente en cultivos de cereales y oleaginosas donde la protección del establecimiento temprano es crítica. Las aplicaciones de tratamiento de semillas ofrecen varias ventajas, incluida la dosificación precisa, la reducción de la exposición ambiental y la protección durante la vulnerable etapa de plántula.

Por tipo de cultivo: Las frutas y verduras dominan mientras las oleaginosas ganan terreno

Las frutas y verduras dominan la mayor participación de mercado con el 35,7% en 2024, lo que refleja el alto valor de estos cultivos y su sensibilidad a los residuos de plaguicidas en los mercados de exportación. El dominio del segmento está impulsado por los estrictos límites máximos de residuos en los mercados internacionales y las preferencias de los consumidores por productos libres de residuos, lo que crea fuertes incentivos económicos para la adopción del control biológico de plagas. Los sistemas de agricultura protegida, que se están expandiendo rápidamente en los países del CCG, dependen en gran medida de los agentes de control biológico para mantener la eficacia del manejo de plagas mientras cumplen con las normas de inocuidad alimentaria. En enero de 2025, la instalación AeroFarms AgX de los Emiratos Árabes Unidos e iniciativas similares de agricultura vertical demuestran la integración del control biológico de plagas en la agricultura en entorno controlado.

Las oleaginosas y leguminosas representan el segmento de cultivos de más rápido crecimiento con una CAGR del 8,8% hasta 2030, impulsado por la expansión de las áreas de producción y la creciente adopción de prácticas de manejo integrado de plagas. El crecimiento es especialmente fuerte en países como Etiopía y Kenia, donde la producción de leguminosas orientada a la exportación requiere el cumplimiento de las normas internacionales de agricultura ecológica y residuos. Los cereales y granos mantienen una posición sustancial en el mercado debido a sus grandes áreas de cultivo, aunque las tasas de adopción son menores debido a la sensibilidad al precio y a las prácticas agrícolas tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

África captó el 58,8% del tamaño del mercado en 2024, mientras que se prevé que Oriente Medio se expanda a una CAGR líder del 6,7% hasta 2030. La región de Oriente Medio domina el mercado de bioplaguicidas de Oriente Medio y África, impulsada por una infraestructura agrícola avanzada, marcos regulatorios favorables y sustanciales inversiones gubernamentales en biotecnología agrícola. Los Emiratos Árabes Unidos lideran la adopción regional a través de iniciativas como las asociaciones de Food Tech Valley y la colaboración de Abu Dabi con la Asociación Internacional de Banca Cooperativa (ICBA) en investigación sobre agricultura desértica, creando demanda de soluciones biológicas adaptadas al clima. Los marcos regulatorios en los países del CCG favorecen las aprobaciones aceleradas para los productos microbianos, reduciendo así las barreras de tiempo de comercialización y alentando la inversión en innovación. El liderazgo de mercado de Oriente Medio refleja tanto los recursos financieros de la región como su compromiso estratégico con la modernización agrícola.

La demanda africana, aunque menor hoy en día, se expande a un ritmo de doble dígito. Kenia, Uganda y Tanzania superan colectivamente 1 millón de hectáreas certificadas como ecológicas, garantizando un consumo recurrente de productos a base de Bacillus y Trichoderma para verduras de exportación. El mercado de bioplaguicidas de Oriente Medio y África sigue fragmentado en los canales de distribución francófonos y anglófonos, lo que exige etiquetado localizado y materiales de formación. La trayectoria de crecimiento regional está respaldada por el aumento de la financiación internacional para el desarrollo de la agricultura sostenible y el creciente reconocimiento del control biológico de plagas como esencial para la productividad agrícola a largo plazo.

Egipto conecta las dos subregiones a través de su importante sector exportador y los crecientes desafíos de resistencia a las plagas en los cultivos de algodón y tomate. El cambio del país hacia prácticas agrícolas ecológicas y biodinámicas, apoyado por organizaciones como SEKEM y la Asociación Biodinámica Egipcia, crea una demanda estructurada de soluciones de control biológico de plagas[3]Fuente: farmonaut, "Agricultura egipcia sostenible: 5 formas de mejorar la resiliencia climática," farmonaut.com. El gobierno aspira a obtener ingresos de créditos de carbono vinculados a la reducción del uso de productos químicos, lo que incentiva aún más los reemplazos microbianos. Las iniciativas gubernamentales de apoyo a la agricultura sostenible, combinadas con asociaciones internacionales y oportunidades en el mercado de carbono, crean múltiples incentivos para la adopción del control biológico de plagas que van más allá de las necesidades inmediatas de manejo de plagas.

Panorama competitivo

El mercado de bioplaguicidas de Oriente Medio y África exhibe una alta concentración con una creciente consolidación a través de adquisiciones estratégicas y asociaciones entre empresas agroquímicas multinacionales y empresas especializadas de biocontrol. La concentración del mercado está evolucionando a medida que actores establecidos como Bayer AG, BASF SE y Syngenta Group amplían sus portfolios biológicos mediante el desarrollo interno y las asociaciones externas, mientras que empresas puramente biológicas como Koppert Biological Systems y Certis Biologicals establecen redes de distribución regionales.

La estrategia de adquisición moldea el crecimiento. Certis Biologicals absorbió activos selectos de AgBiome y, en agosto de 2024, obtuvo licencia de patentes de interferencia de ARN de Renaissance BioScience. Ginkgo Bioworks adquirió una biblioteca microbiana de 115.000 aislamientos para acortar los plazos de descubrimiento. La dinámica competitiva refleja la transición del sector desde soluciones biológicas de nicho hacia ofertas integradas de manejo de plagas en el mercado general, con empresas que invierten fuertemente en formulaciones adaptadas al clima y tecnologías de aplicación de precisión adecuadas para las condiciones de la agricultura desértica.

Las empresas que combinan cepas microbianas con plataformas digitales de gestión agrícola aseguran ciclos de datos que demuestran el retorno de la inversión a los agricultores escépticos. Los actores locales de nicho se hacen un espacio al aislar microbios endémicos ya adaptados a los suelos desérticos y luego contratando fabricación por encargo para servir a distribuidores locales. El panorama competitivo está siendo cada vez más moldeado por las capacidades de cumplimiento regulatorio y la capacidad de navegar por los diversos procesos de aprobación en los países de Oriente Medio y África, creando ventajas para las empresas con experiencia regulatoria establecida y conocimiento del mercado local.

Líderes de la industria de bioplaguicidas de Oriente Medio y África

BASF SE

FMC Corporation

Sumitomo Chemical Co. Ltd

Koppert Biological Systems (Koppert B.V.)

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Diciembre de 2024: Silal y Bayer firmaron un memorando de entendimiento en la Cumbre Mundial de Innovación en Agrotecnología. El acuerdo amplía su asociación y se centra en el desarrollo de la agricultura desértica sostenible, lo que se prevé impulsará la adopción de bioplaguicidas en la región de Oriente Medio y África. La colaboración incluye la implementación de soluciones de agricultura digital y la realización de ensayos con semillas de hortalizas adaptadas a las condiciones de Oriente Medio y África, lo que podría aumentar la demanda de soluciones biológicas de protección de cultivos en la región.

- Agosto de 2024: IPL Biologicals anunció una asociación con la empresa española Azufrera y Fertilizantes Pallarés, S.A.U. (AFEPASA) para el registro conjunto global de bioplaguicidas microbianos con un enfoque específico en la entrada al mercado de Oriente Medio y África, respaldada por una inversión planificada de 48 millones de USD en una instalación en Gujarat para servir a los mercados de exportación regionales.

- Mayo de 2024: Andermatt Group y Novonesis introdujeron productos inoculantes de soja en los mercados africanos, fortaleciendo el mercado de bioplaguicidas de Oriente Medio y África a través de una mayor fijación de nitrógeno y una mejor salud del suelo en los sistemas de cultivo de leguminosas.

Alcance del informe del mercado de bioplaguicidas de Oriente Medio y África

Este informe define los bioplaguicidas como productos fabricados comercialmente derivados de materiales naturales, como animales, plantas, bacterias y ciertos minerales. El mercado estudiado incluye bioplaguicidas aplicados por agricultores y grandes cultivadores comerciales en cultivos y prácticas agrícolas no relacionadas con cultivos.

El informe cubre las tendencias del mercado de bioplaguicidas de Oriente Medio y África y está segmentado por tipo de producto (bioherbicida, biofungicida, bioinsecticida y otros productos), formulación (líquida y seca), modo de aplicación (suelo, semilla, foliar y otros modos de aplicación), tipo de cultivo (basado en cultivos y no basado en cultivos) y geografía (Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Bioinsecticida |

| Biofungicida |

| Bioherbicida |

| Bionematicida |

| Líquido |

| Seco |

| Tratamiento del suelo |

| Tratamiento de semillas |

| Pulverización foliar |

| Otros modos de aplicación |

| Cereales y granos |

| Frutas y verduras |

| Oleaginosas y leguminosas |

| Césped y plantas ornamentales |

| África | Sudáfrica |

| Kenia | |

| Uganda | |

| Tanzania | |

| Nigeria | |

| Resto de África | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Turquía | |

| Egipto | |

| Resto de Oriente Medio |

| Por tipo de producto | Bioinsecticida | |

| Biofungicida | ||

| Bioherbicida | ||

| Bionematicida | ||

| Por formulación | Líquido | |

| Seco | ||

| Por modo de aplicación | Tratamiento del suelo | |

| Tratamiento de semillas | ||

| Pulverización foliar | ||

| Otros modos de aplicación | ||

| Por tipo de cultivo | Cereales y granos | |

| Frutas y verduras | ||

| Oleaginosas y leguminosas | ||

| Césped y plantas ornamentales | ||

| Por geografía | África | Sudáfrica |

| Kenia | ||

| Uganda | ||

| Tanzania | ||

| Nigeria | ||

| Resto de África | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Turquía | ||

| Egipto | ||

| Resto de Oriente Medio | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bioplaguicidas de MEA y a qué ritmo se proyecta que crezca la demanda regional?

El mercado está valorado en 287 millones de USD en 2025. Se prevé que los ingresos aumenten a una CAGR del 7,2% para alcanzar los 401,36 millones de USD en 2030.

¿Qué categoría de producto tiene la mayor participación?

Los bioinsecticidas lideraron con el 28,6% de las ventas de 2024.

¿Por qué las formulaciones líquidas están ganando terreno?

La encapsulación y la compatibilidad con drones impulsan los líquidos hacia una CAGR del 8,6% hasta 2030.

¿Qué cultivos generan el mayor gasto en control biológico?

Las frutas y verduras representaron el 35,7% de las compras en 2024 debido a los estrictos límites de residuos.

¿Quiénes son los principales proveedores en la región?

Bayer AG, BASF SE, Syngenta Group, Koppert Biological Systems (Koppert B.V.), FMC Corporation y Sumitomo Chemical Co. Ltd son colectivamente los principales proveedores en la región.

Última actualización de la página el: