Tamaño y cuota del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP)

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

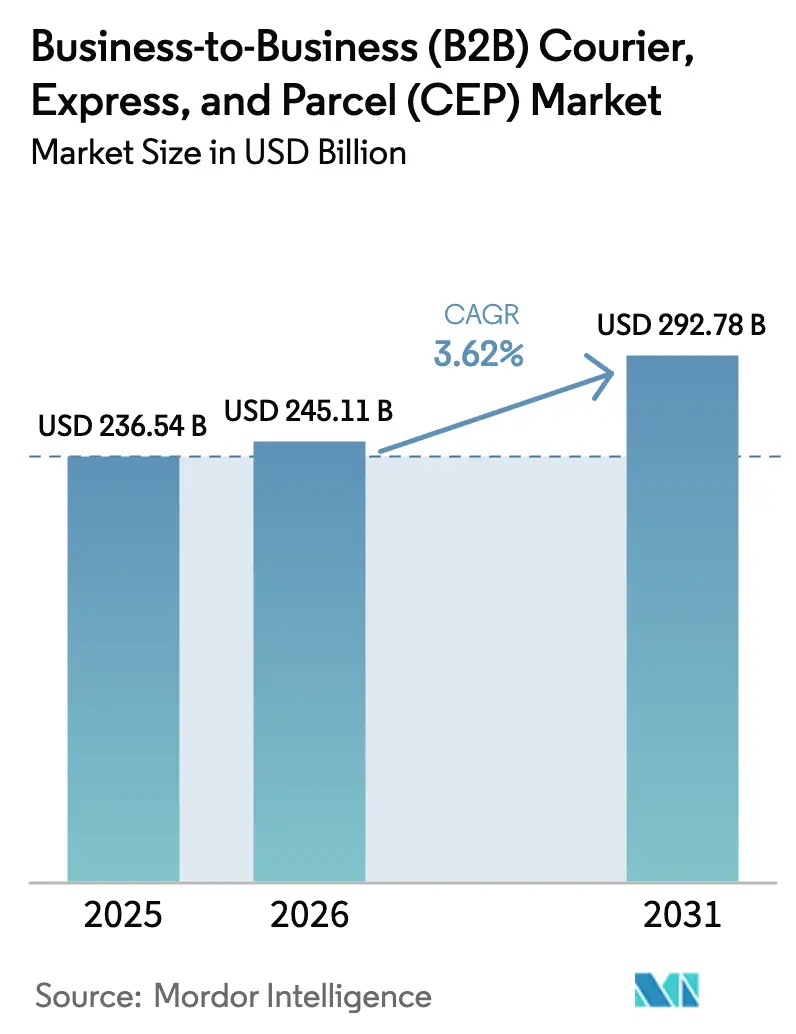

| Tamaño del Mercado (2026) | 245.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

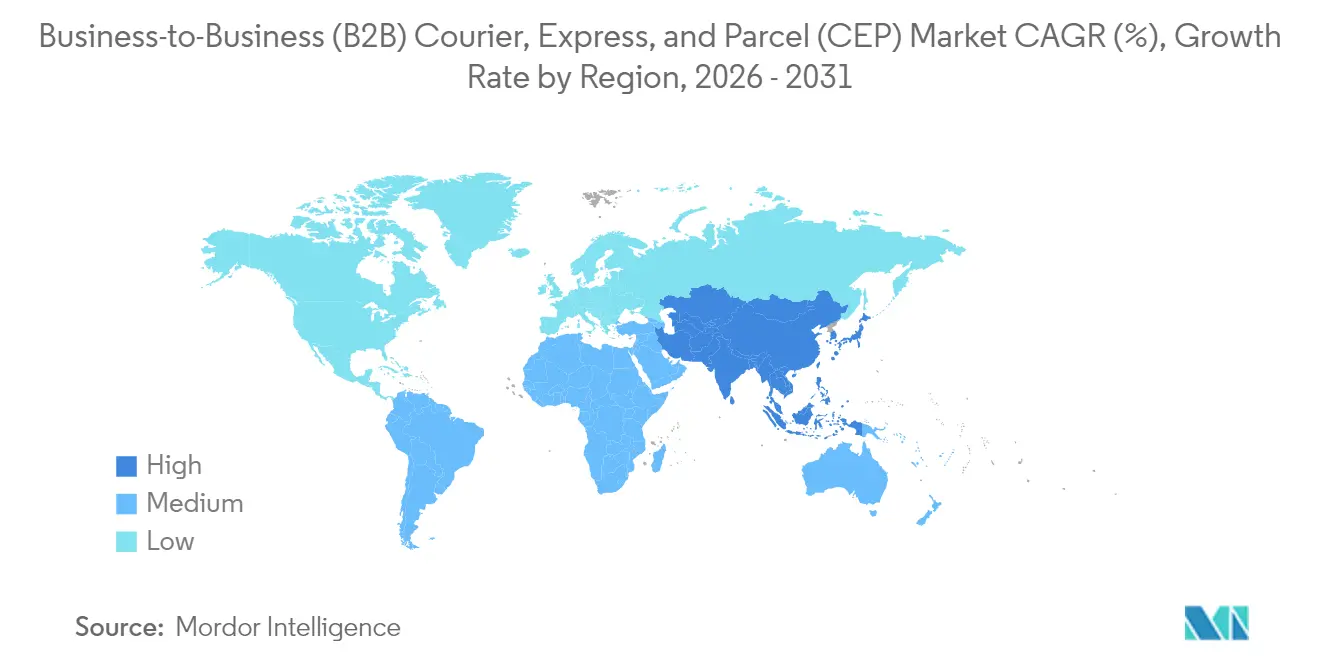

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

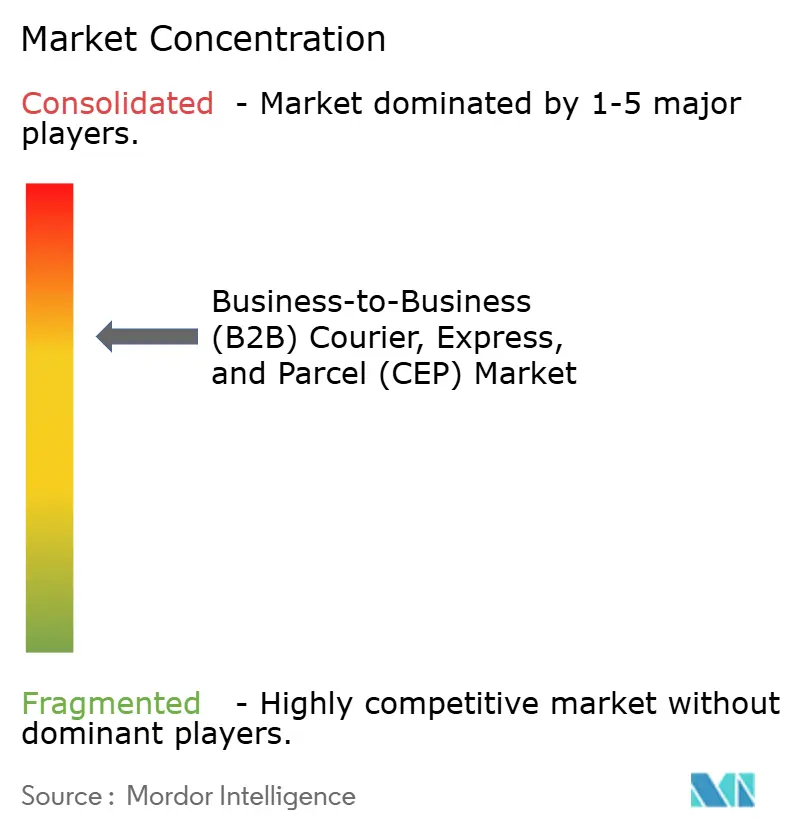

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) por Mordor Intelligence

Se espera que el tamaño del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) crezca de 236.540 millones de USD en 2025 a 245.110 millones de USD en 2026, con una previsión de alcanzar los 292.780 millones de USD en 2031 a una CAGR del 3,62% durante el período 2026-2031. La mayor integración digital, la automatización y la relocalización de actividades refuerzan la demanda a pesar de la volatilidad de las cadenas de suministro. América del Norte continúa siendo el ancla de los ingresos gracias a la madurez de su red, mientras que Asia-Pacífico registra la expansión más rápida a medida que los fabricantes reubican su capacidad y el comercio electrónico transfronterizo florece. Las entregas nacionales dominan los volúmenes, aunque los corredores internacionales los superan en crecimiento a medida que los acuerdos comerciales reducen la fricción aduanera. Los servicios urgentes atraen precios premium porque los compradores B2B ahora priorizan la velocidad sobre el coste, y los operadores con centros inteligentes y optimización de rutas capturan este cambio. La consolidación, ejemplificada por la adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.780 millones de USD), señala la carrera por la escala, la tecnología y las capacidades verticales especializadas.

Conclusiones clave del informe

- Por destino, los envíos nacionales representaron el 67,45% de la cuota del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) en 2025, mientras que se espera que los envíos internacionales avancen a una CAGR del 4,42% entre 2026-2031.

- Por velocidad de entrega, los servicios no urgentes representaron el 63,20% de la cuota de ingresos en 2025, mientras que los segmentos urgentes están en camino de lograr una CAGR del 4,41% entre 2026-2031.

- Por peso del envío, los paquetes de poco peso representaron el 62,95% del tamaño del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) en 2025, y se espera que los paquetes de peso medio crezcan a una CAGR del 4,05% entre 2026-2031.

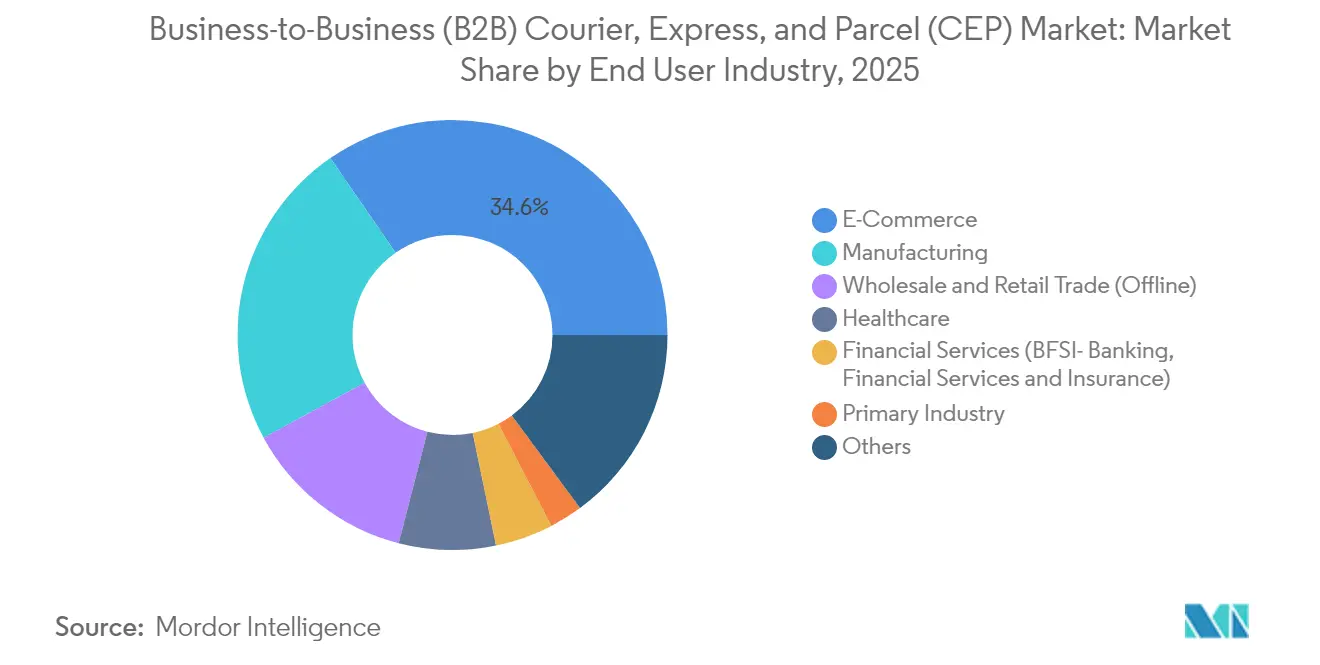

- Por sector de usuario final, el comercio electrónico lideró con una cuota de ingresos del 34,62% en 2025; se prevé que la sanidad crezca a una CAGR del 4,08% entre 2026-2031.

- Por modo de transporte, el transporte por carretera representó el 47,10% de los ingresos en 2025, mientras que se espera que el transporte aéreo aumente a una CAGR del 4,39% entre 2026-2031.

- Por geografía, América del Norte representó una cuota del 35,98% en 2025, mientras que Asia-Pacífico está preparada para la tendencia regional alcista más fuerte con una CAGR del 5,12% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El crecimiento del comercio digital entre las pymes y los proveedores impulsa la demanda de paquetería | +1.2% | América del Norte, Europa | Medio plazo (2-4 años) |

| Las entregas en el mismo día y al día siguiente se convierten rápidamente en el estándar del sector | +0.8% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los acuerdos comerciales crean nuevo impulso para el crecimiento de los envíos transfronterizos | +0.6% | Asia-Pacífico, América | Largo plazo (≥ 4 años) |

| La automatización y la robótica transforman los almacenes en centros más inteligentes | +0.7% | Global | Medio plazo (2-4 años) |

| La relocalización y el microfulfillment apoyan una producción más rápida y bajo demanda | +0.5% | América del Norte, México, Asia-Pacífico | Medio plazo (2-4 años) |

| El aumento de los costes de carbono impulsa un mayor enfoque en la consolidación de envíos | +0.4% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la adopción del comercio digital por parte de las pymes y los proveedores industriales

Los exportadores pequeños y medianos consideran ahora los canales en línea como su principal palanca de crecimiento, con DHL reportando que el 65% de las pymes esperan que los volúmenes de comercio electrónico internacional aumenten y el 78% prioriza tiempos de tránsito más cortos frente a los descuentos. La integración en plataformas obliga a los transportistas a proporcionar conectividad con ERP y seguimiento en tiempo real, desplazando la demanda hacia servicios premium que garantizan visibilidad y fiabilidad. Los distribuidores industriales replican este comportamiento al digitalizar sus procesos de compra, acelerando las frecuencias de envío y ampliando la base de mercado potencial para el sector de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Reducción de los plazos de entrega: el mismo día y al día siguiente como norma

Los hábitos de compra de los consumidores influyen en las adquisiciones empresariales, convirtiendo el cumplimiento en un día en un requisito estándar en las áreas metropolitanas. Los operadores de comercio rápido que originalmente atendían a consumidores ahora apuntan a fábricas, hospitales y talleres de reparación, lo que obliga a los integradores tradicionales a desplegar microdepósitos urbanos, enrutamiento dinámico y furgonetas eléctricas. Los niveles de servicio más elevados amplían la brecha entre los grandes operadores y los mensajeros más pequeños que no pueden igualar el alcance de la red.

Nuevas oportunidades transfronterizas derivadas de los acuerdos comerciales

El acuerdo RCEP, que abarca 15 miembros de Asia-Pacífico, reduce los aranceles y simplifica los procedimientos, abriendo nuevos corredores para los fabricantes y los exportadores del mercado medio[1]El RCEP impulsa el crecimiento regional en medio de la recuperación económica y los desafíos,

El Consejo de Estado de la República Popular China, gov.cn. En América del Norte, las disposiciones del USMCA estimulan la relocalización, impulsando los volúmenes transfronterizos entre Estados Unidos, México y Canadá. Los proveedores con experiencia en despacho de aduanas explotan la ventaja del pionero, consolidando asociaciones con las pymes regionales que buscan opciones puerta a puerta llave en mano.

Almacenes y centros más inteligentes gracias a la automatización

Los clasificadores robóticos, el equilibrio de carga basado en IA y los vehículos guiados autónomos aumentan el rendimiento al mismo tiempo que alivian la escasez de mano de obra, un punto crítico destacado por el aumento de las tasas de vacantes para los técnicos de almacén. La automatización permite ventanas de cierre 24/7 y la gestión sin errores de los envíos con control de temperatura, lo que la hace indispensable para los sectores sanitario y de alta tecnología.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las restricciones urbanas agravan la congestión y los cuellos de botella en la entrega de última milla | -0.4% | Ciudades globales | Corto plazo (≤ 2 años) |

| Las regulaciones y aranceles complejos crean barreras para los envíos sin fricciones | -0.3% | Corredores transfronterizos globales | Medio plazo (2-4 años) |

| Los minoristas y los mercados en línea se expanden apropiándose de las capacidades de entrega | -0.2% | América del Norte, UE, Asia-Pacífico | Medio plazo (2-4 años) |

| La escasez de técnicos cualificados ralentiza la adopción de sistemas de automatización | -0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de entrega urbana y cuellos de botella en la última milla

Ciudades desde París hasta Nueva York implementan zonas de cero emisiones, peajes por congestión y límites de ventanas horarias que inflan las estructuras de costes y dificultan la densificación de rutas[2]Regulaciones de acceso de vehículos urbanos,

Comisión Europea, europa.eu. Los operadores deben invertir en flotas eléctricas y asegurar microdepósitos dentro de los límites de la ciudad, lo que erosiona los márgenes para las rutas de paquetería pequeña de alta frecuencia.

Compleja red de regulaciones, aranceles y normas de cumplimiento

Las presentaciones obligatorias de carga previa a la llegada en virtud del Sistema de Control de Importaciones 2 de la UE elevan las cargas documentales y añaden riesgo de retraso para los expedidores no conformes[3]"Sistema de Control de Importaciones 2," Comisión Europea, europa.eu. Sistemas similares en todo el mundo requieren experiencia en cumplimiento normativo en múltiples países y plataformas de TI especializadas, lo que eleva las barreras de entrada para los mensajeros más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector de usuario final: dominio del comercio electrónico, potencial alcista de la sanidad

El comercio electrónico capturó el 34,62% de los ingresos de 2025, ya que los compradores corporativos migran sus catálogos en línea y esperan un cumplimiento de nivel similar al del consumidor. La integración API, las alertas de hitos en tiempo real y los términos de facturación flexibles sustentan la fidelización con plataformas como Amazon Business. La sanidad, que se espera sea el sector de más rápido crecimiento con una CAGR del 4,08% (2026-2031), depende de la cadena de frío validada, los escaneos de cadena de custodia y la documentación regulatoria.

La manufactura mantiene volúmenes de referencia sólidos a través del flujo de piezas entrantes y la distribución de productos terminados salientes, anclando la densidad de red a largo plazo. Los sectores financiero y extractivo persisten como nichos de alto margen que recompensan la experiencia en cumplimiento normativo, completando la diversificación del mercado final en el sector de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por destino: el dominio nacional se encuentra con el impulso internacional

Los paquetes nacionales contribuyeron con el 67,45% de los ingresos en 2025 y siguen siendo la columna vertebral del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP). A medida que las empresas relocalizan el abastecimiento de piezas, la utilización de la capacidad local se mantiene alta. Sin embargo, los envíos internacionales, aunque solo representaron el 32,55% en 2025, se espera que registren una CAGR del 4,42% entre 2026-2031, beneficiándose de los vientos de cola de los acuerdos comerciales. La diversificación resultante equilibra los riesgos cíclicos y eleva los rendimientos de la red.

El crecimiento transfronterizo depende de la digitalización aduanera y la adopción por parte de las pymes de mercados en línea que simplifican los pedidos al exterior. Los corredores dentro del RCEP ya registran saltos de volumen de dos dígitos, especialmente en los corredores China-ASEAN. Los proveedores que preintegran datos regulatorios y cálculos de aranceles en los portales de reserva refuerzan la fidelización entre los exportadores emergentes, ampliando la presencia en el mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Por velocidad de entrega: los servicios urgentes se aceleran

Aunque los servicios no urgentes representaron una cuota de ingresos del 63,20% en 2025, las opciones urgentes reclaman un impulso superior con una CAGR proyectada del 4,41% (2026-2031). Los ciclos más rápidos permiten a los compradores reducir las existencias de seguridad y liberar capital de trabajo, algo que resuena con la fabricación justo a tiempo y las cadenas de suministro hospitalarias. La prima equipa a los transportistas para justificar los desembolsos de capital en activos de clasificación de alta densidad y aeronaves.

Los segmentos sensibles al precio aún dependen de los servicios estándar para el reabastecimiento masivo, pero los crecientes requisitos bajo demanda fomentan modelos de contrato de doble nivel, combinando servicios urgentes para piezas críticas con servicios diferidos para cargas rutinarias. Este enfoque híbrido amplía las oportunidades de incremento de la cuota de cartera en el mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Por peso del envío: los paquetes de poco peso impulsan la frecuencia, los paquetes de peso medio impulsan el rendimiento

Los paquetes de poco peso generaron el 62,95% de los envíos en 2025 debido al abastecimiento a nivel de componentes y al comercio electrónico B2B de paquetes pequeños. La automatización eleva su eficiencia de procesamiento, alineándose con las promesas de despacho en 24 horas. Se prevé que los paquetes de peso medio crezcan a una CAGR del 4,05% (2026-2031), encontrando un punto óptimo entre los ingresos por pieza y la compatibilidad con la clasificación urgente.

Los paquetes de gran peso siguen siendo un nicho, limitados por los requisitos de manipulación y la competencia modal del transporte de camiones de carga parcial (LTL). No obstante, los integradores especializados los monetizan agrupando servicios de instalación y logística inversa para equipos industriales, manteniendo su relevancia dentro del mercado más amplio de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de transporte: el transporte por carretera sigue siendo esencial, el transporte aéreo gana altitud

El transporte por carretera representó una cuota del 47,10% en 2025 debido a su ubicua cobertura de autopistas y flexibilidad en la última milla. Incluso bajo mandatos de sostenibilidad, las furgonetas eléctricas y los combustibles alternativos mantienen la relevancia de la carretera. El transporte aéreo, con una expansión del 4,39% CAGR (2026-2031), canaliza la urgencia exprés e internacional, impulsado por adiciones de capacidad en cubierta principal y la adopción de la guía aérea electrónica (e-AWB).

El ferrocarril y el transporte marítimo conservan su papel en los envíos pesados o no urgentes, pero se enfrentan a penalizaciones en los tiempos de tránsito incompatibles con los acuerdos de nivel de servicio cada vez más estrictos. El agrupamiento multimodal que combina la salida marítima con el retorno expeditado aéreo emerge como un potenciador de márgenes, apoyando soluciones integradas dentro del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Análisis geográfico

América del Norte controló el 35,98% de los ingresos globales en 2025, respaldado por una sofisticada infraestructura de cumplimiento y los flujos transfronterizos habilitados por el USMCA. La cobertura en el mismo día en todo el territorio continental de Estados Unidos proporciona un punto de referencia para el servicio en otras regiones, y la automatización compensa los elevados costes laborales. Sin embargo, los desafíos regulatorios surgen en los registros de seguridad transfronterizos y en las divergentes políticas de carbono a nivel estatal, lo que empuja a los transportistas hacia plataformas de cumplimiento unificadas.

Se espera que Asia-Pacífico sea el mercado de más rápido crecimiento con una CAGR del 5,12% (2026-2031). La gravitación manufacturera de China ancla las exportaciones de larga distancia, pero el Sudeste Asiático crece gracias a la diversificación de las cadenas de suministro. El marco RCEP reduce la latencia aduanera, amplificando la densidad de paquetes intraregional. India contribuye con un crecimiento de dos dígitos en los despachos B2B nacionales a medida que los vendedores pymes explotan la penetración del comercio electrónico a nivel nacional. Los mensajeros locales escalan en la cadena de valor invirtiendo en flotas con control de temperatura, captando clientes del sector sanitario y electrónico.

Europa ofrece una infraestructura madura y seguridad estandarizada bajo el ICS2, pero los vientos en contra macroeconómicos frenan la expansión a corto plazo. Alemania y Francia funcionan como puertas de entrada continentales, mientras que los países nórdicos lideran los pilotos de última milla de cero emisiones. Gran Bretaña, tras el Brexit, negocia nuevos protocolos de intercambio de datos, lo que inyecta complejidad pero genera oportunidades de asesoría para los transportistas con experiencia en aduanas. Las tarifas de acceso urbano y las zonas de emisiones aceleran la transición hacia flotas eléctricas, lo que potencialmente eleva el coste por parada pero protege la sostenibilidad de la red en el mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP).

Panorama competitivo

El sector sigue siendo moderadamente fragmentado, con los cuatro principales proveedores representando una cuota menor del volumen de negocio global. Sin embargo, los grandes acuerdos ilustran la creciente presión de consolidación. La adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.780 millones de USD) en 2025 la catapulta al segundo lugar en el ranking de ingresos, por detrás de DHL. La escala amalgama la logística contractual, las asignaciones de carga aérea y las inversiones en TI, reforzando los fosos defensivos.

La diferenciación tecnológica da forma a la estrategia: DHL despliega orquestación de rutas basada en IA, FedEx realiza pruebas beta de remolques autónomos y UPS invierte en centros GMP dedicados a la sanidad. Los operadores regionales contrarrestan especializándose: Aramex aprovecha su experiencia en aduanas de Oriente Medio, mientras que SF Holding combina la envergadura doméstica de China con la última milla europea a través de su alianza con GLS. Las plataformas respaldadas por capital de riesgo proporcionan pasarelas API, lo que permite a los micro-mensajeros conectarse a ecosistemas globales de seguimiento sin asumir cargas de inversión en bienes de capital.

La experiencia vertical gana prominencia. Los certificados GDP desbloquean ingresos farmacéuticos, la norma ISO 13485 respalda los dispositivos médicos y las capacidades de almacén aduanero atraen a los exportadores de alta tecnología. Las credenciales medioambientales, como el cumplimiento de los Objetivos Basados en la Ciencia, diferencian las ofertas ante las demandas de auditoría de carbono por parte de los clientes. Las guerras de precios retroceden en favor de argumentos de coste total de propiedad, reposicionando el mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) como un panorama impulsado por el valor y diferenciado por el servicio.

Líderes del sector de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP)

DHL Group

United Parcel Service of America, Inc. (UPS)

FedEx

SF Holding Co., Ltd. (Including KEX-SF)

La Poste Group (Including DPD Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: ADQ (Abu Dhabi Developmental Holding Company) completó una adquisición de Aramex PJSC por 1.100 millones de USD, inyectando capital para mejorar la red en Oriente Medio.

- Marzo de 2025: Cainiao inauguró su mayor centro de cumplimiento en la ASEAN en Vietnam, comprometiéndose a acelerar la entrega de comercio electrónico transfronterizo en un 30%.

- Octubre de 2024: SF Holding se asoció con GLS Group para reforzar la capacidad de última milla en Europa para los paquetes de origen asiático.

- Mayo de 2024: Japan Post Holdings lanzó su plan estratégico JP Vision 2025+, comprometiendo 1 billón de JPY (7.090 millones de USD) en inversiones tecnológicas e iniciativas de expansión internacional.

Alcance del informe global del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP)

El mercado de mensajería, paquetería urgente y paquetería estándar B2B hace referencia al mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa. Implica el transporte y la entrega de paquetes, documentos y mercancías entre empresas. Estos servicios están diseñados para ser rápidos, fiables y eficientes, satisfaciendo las necesidades específicas de las empresas en lo que respecta al envío y la recepción de envíos.

El mercado de mensajería, paquetería urgente y paquetería estándar B2B está segmentado por destino (nacional e internacional), usuario final (BFSI (banca, servicios financieros y seguros), comercio mayorista y minorista, manufactura, construcción y servicios públicos, e industrias primarias (agricultura y otros recursos naturales)) y geografía (América del Norte, Europa, Asia-Pacífico y LAMEA). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Nacional |

| Internacional |

| Urgente |

| No urgente |

| Envíos de gran peso |

| Envíos de poco peso |

| Envíos de peso medio |

| Comercio electrónico |

| Servicios financieros (BFSI) |

| Sanidad |

| Manufactura |

| Industria primaria |

| Comercio mayorista y minorista (offline) |

| Otros |

| Carretera |

| Aéreo |

| Otros |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| España | |

| Reino Unido | |

| Países Nórdicos | |

| Europa Central y Oriental | |

| Resto de Europa | |

| Oriente Medio y África | Catar |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Destino | Nacional | |

| Internacional | ||

| Velocidad de entrega | Urgente | |

| No urgente | ||

| Peso del envío | Envíos de gran peso | |

| Envíos de poco peso | ||

| Envíos de peso medio | ||

| Sector de usuario final | Comercio electrónico | |

| Servicios financieros (BFSI) | ||

| Sanidad | ||

| Manufactura | ||

| Industria primaria | ||

| Comercio mayorista y minorista (offline) | ||

| Otros | ||

| Modo de transporte | Carretera | |

| Aéreo | ||

| Otros | ||

| Geografía | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| España | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Europa Central y Oriental | ||

| Resto de Europa | ||

| Oriente Medio y África | Catar | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de mensajería, paquetería urgente y paquetería estándar de empresa a empresa (B2B CEP) en 2026?

El segmento está valorado en 245.110 millones de USD en 2026, con una previsión de alcanzar los 292.780 millones de USD en 2031.

¿Qué región crece más rápido entre 2026 y 2031?

Asia-Pacífico lidera con una CAGR proyectada del 5,12% (2026-2031) gracias a la facilitación del comercio RCEP y la migración manufacturera.

¿Cuál es el principal impulsor de crecimiento hasta 2031?

La creciente participación de las pymes en el comercio digital transfronterizo añade un estimado de +1,2 puntos porcentuales a la CAGR.

¿Qué sector de usuario final muestra el mayor impulso de crecimiento?

La sanidad, impulsada por estrictas necesidades de cadena de frío, se expande a una CAGR del 4,08% entre 2026-2031.

¿Cómo está la consolidación reconfigurado la competencia?

Los megaacuerdos como el de DSV-DB Schenker mejoran las economías de escala, la financiación de la automatización y la cobertura de rutas globales, comprimiendo los márgenes de los competidores más pequeños.

¿Qué impacto tendrán las zonas urbanas de bajas emisiones en los transportistas?

Los transportistas deben electrificar sus flotas y desplegar taquillas de paquetería para mantener el acceso a las ciudades, lo que aumenta los requisitos de capital pero reduce las futuras penalizaciones por emisiones.

Última actualización de la página el: