Tamaño y participación del mercado alemán de mensajería, express y paquetería (CEP)

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

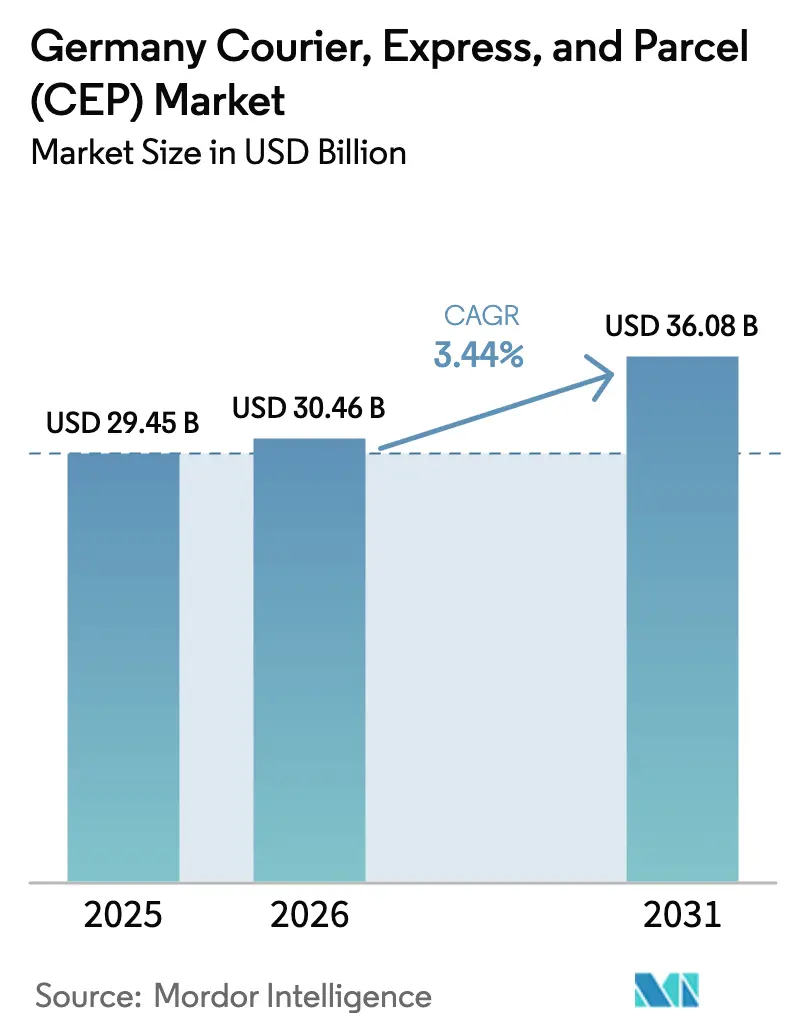

| Tamaño del mercado en el año base (2025) | 29.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado alemán de mensajería, express y paquetería (CEP) por Mordor Intelligence

Se espera que el tamaño del mercado alemán de mensajería, express y paquetería crezca de 29.450 millones de USD en 2025 a 30.460 millones de USD en 2026 y se prevé que alcance los 36.080 millones de USD en 2031 a una CAGR del 3,44% durante el período 2026-2031. El ritmo moderado subraya un ecosistema maduro pero en expansión en el que los volúmenes del comercio electrónico, las crecientes expectativas de entrega en el mismo día y la continua armonización aduanera digital impulsan constantemente la demanda. La densidad competitiva entre cinco operadores de red mantiene los precios de los servicios en niveles racionales, aunque la inflación salarial, el aumento de los peajes y la electrificación obligatoria de las flotas sostienen la presión sobre los costos operativos. La fiabilidad de la red sigue siendo una prioridad competitiva, dado que los consumidores alemanes otorgan gran importancia al cumplimiento de plazos, lo que convierte las tecnologías de optimización de rutas y los micronodos en inversiones esenciales. Los operadores también aprovechan la posición central de Alemania en Europa para consolidar el tráfico intraeuropeo, convirtiendo al país en una plataforma preferida para los flujos continentales de paquetería.

Conclusiones clave del informe

- Por destino, los envíos nacionales representaron el 66,25% de la participación del mercado alemán de mensajería, express y paquetería en 2025, mientras que los flujos internacionales dentro de la UE avanzan a una CAGR del 3,57% entre 2026-2031.

- Por velocidad de entrega, los servicios express registraron un crecimiento premium a una CAGR del 3,95% (2026-2031), aunque el no express retuvo una participación en ingresos del 77,02% en 2025.

- Por modelo, las entregas de empresa a consumidor representaron el 51,72% del tamaño del mercado alemán de mensajería, express y paquetería en 2025, mientras que los volúmenes de consumidor a consumidor están proyectados para crecer a una CAGR del 2,87% entre 2026-2031.

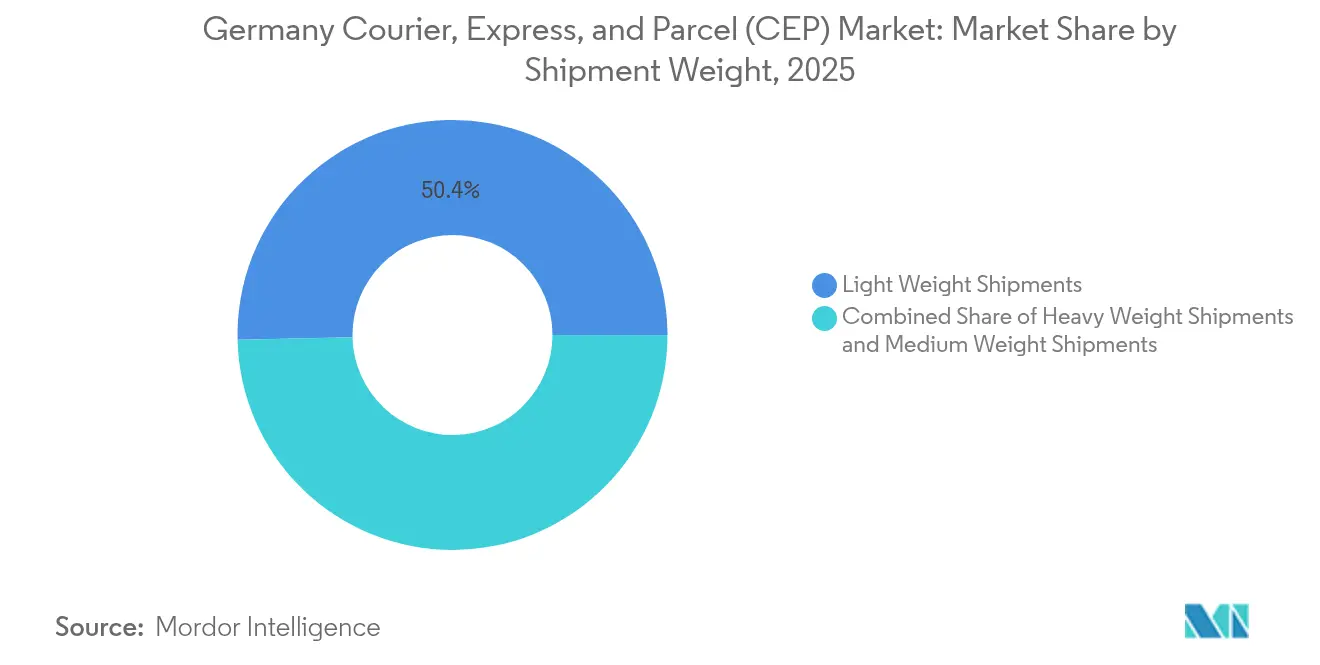

- Por peso del envío, los paquetes de peso ligero representaron el 50,35% de los ingresos de 2025; se prevé que los paquetes pesados se expandan a una CAGR del 3,08% entre 2026-2031.

- Por modo de transporte, el transporte por carretera retuvo el 39,25% del valor de 2025, mientras que el transporte aéreo está creciendo a una CAGR del 2,88% entre 2026-2031.

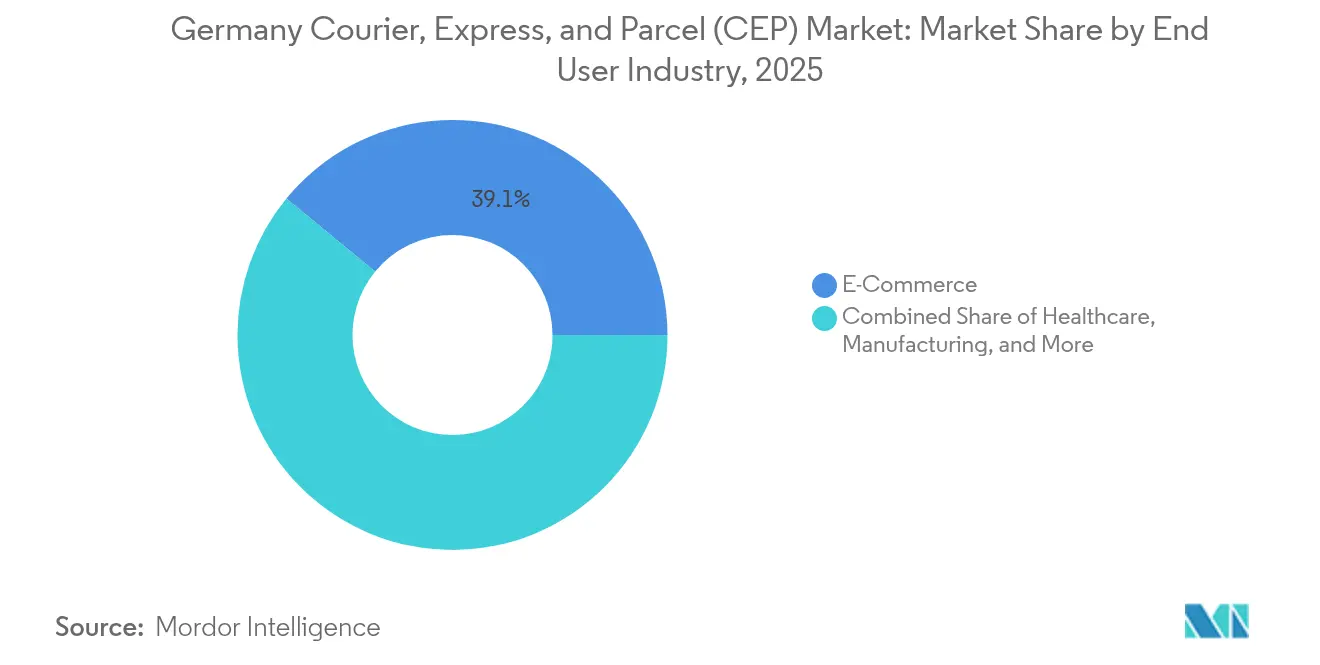

- Por industria de usuario final, el comercio electrónico dominó con una participación del 39,05% en 2025, mientras que el sector sanitario está encaminado a lograr una CAGR del 3,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado alemán de mensajería, express y paquetería (CEP)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de la penetración del comercio electrónico | +0.8% | Nacional, centrado en áreas urbanas | Mediano plazo (2-4 años) |

| Demanda de entrega en el mismo día y al día siguiente | +0.6% | Principales ciudades | Corto plazo (≤ 2 años) |

| Crecimiento del volumen de paquetes transfronterizos dentro de la UE | +0.4% | Corredores fronterizos | Largo plazo (≥ 4 años) |

| Electrificación de flotas de reparto y mandatos de sostenibilidad | +0.3% | Ciudades con zonas de bajas emisiones | Mediano plazo (2-4 años) |

| Reforma de la Ley Postal que permite el uso compartido de redes | +0.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Expansión del microfulfillment y el comercio rápido | +0.3% | Metrópolis de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la penetración del comercio electrónico

El gasto en comercio minorista en línea en Alemania continuó aumentando durante 2024, respaldado por un mercado laboral resiliente y una amplia adopción digital. Los operadores de paquetería se benefician de cestas de compra promedio más grandes y una mayor frecuencia de entregas a medida que los minoristas omnicanal acercan el inventario a los compradores. Las asociaciones nacionales reportaron un incremento sólido en las compras de comestibles en línea, ampliando las oportunidades de fulfillment para los paquetes con temperatura controlada[1]Bundesverband E-Commerce und Versandhandel, "Marktzahlen 2024," bevh.de. La sólida integración de plataformas también reduce la fricción cuando los consumidores generan etiquetas de devolución, elevando los volúmenes de logística inversa y sustentando un tráfico bidireccional constante en las redes.

Demanda de entrega en el mismo día y al día siguiente

La entrega con plazo definido ha pasado de ser una opción premium a una expectativa básica en las grandes ciudades. Las encuestas a miembros de la asociación alemana de paquetería y logística express muestran un incremento constante en los pedidos reservados con garantías de entrega al día siguiente durante 2024[2]Bundesverband Paket und Expresslogistik, "KEP-Studie 2024," biek.de. Para mantener el ritmo, los transportistas están densificando los micronodos urbanos, instalando taquillas de paquetes automatizadas y ampliando las ventanas operativas de fin de semana. Estas medidas comprimen los radios de entrega, reducen el tiempo de parada por paquete y mejoran la productividad laboral, aunque requieren inversiones de capital para la adquisición de bienes inmuebles y robótica.

Crecimiento del volumen de paquetes transfronterizos dentro de la UE

La simplificación de las normas sobre IVA y la tramitación aduanera digital han eliminado los puntos problemáticos en los envíos intraeuropeos. Aproximadamente el 24% de los compradores en línea alemanes adquirió bienes de otros estados de la UE en 2024, lo que se traduce en el 15% del recuento de paquetes transfronterizos entrantes de Alemania[3]Comisión Europea, "IVA en la era digital," europa.eu. Los comerciantes polacos, que acaparan el 5,5% de los artículos con destino a Alemania, anclan un corredor nororiental que ahora se beneficia de una frecuencia diaria de transporte de larga distancia y de una clasificación automatizada en plataformas consolidadas en Leipzig y Fráncfort. Las sinergias de red obtenidas a través del Postgesetz de 2025 introducen incentivos para compartir infraestructuras que impulsan aún más los flujos regionales.

Electrificación de flotas de reparto y mandatos de sostenibilidad

Las zonas urbanas de bajas emisiones se extienden por Berlín, Hamburgo, Múnich y Stuttgart, impulsando a las flotas hacia furgonetas eléctricas y bicicletas de carga eléctricas. DHL Group anunció más de 23.000 vehículos eléctricos en servicio doméstico a finales de 2024, lo que permite el acceso a zonas restringidas sin multas. Las limitaciones de autonomía requieren depósitos adicionales y calendarios de carga coordinados, aunque los operadores obtienen exenciones de peaje y valor de marca positivo gracias a las entregas de cero emisiones visibles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de mano de obra y aumento de los costos laborales | -0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Zonas urbanas de bajas emisiones que restringen las furgonetas diésel | -0.4% | Principales ciudades | Mediano plazo (2-4 años) |

| Costos de responsabilidad de subcontratistas y cumplimiento normativo | -0.3% | Nivel federal | Largo plazo (≥ 4 años) |

| Rechazo del consumidor ante los residuos de embalaje y las devoluciones | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra y aumento de los costos laborales

El déficit de mano de obra del sector superó los 70.000 conductores de camión a finales de 2024, según un estudio encargado por la Comisión de Salario Mínimo[4]Institut für Sozialforschung und Gesellschaftspolitik, "Mindestlohn und KEP-Branche," isg.co.de. Las bandas salariales aumentaron un 11,5% en toda Deutsche Post a partir de abril de 2024, incrementando los costos laborales unitarios en un contexto de limitadas oportunidades de automatización para el último kilómetro. La escasez de conductores es especialmente aguda en las regiones fronterizas, donde los transportistas se enfrentan a la competencia de los países vecinos que ofrecen salarios más altos, lo que ha llevado a la implementación de agresivos bonos de contratación y programas de licenciamiento con matrícula pagada.

Zonas urbanas de bajas emisiones que restringen las furgonetas diésel

Berlín aplica multas de 100 EUR (110,36 USD) a las furgonetas diésel que no cumplen los requisitos para entrar en las zonas de emisiones, con medidas similares que se están aplicando en Múnich y Hamburgo. Las furgonetas de peso medio entre 3,5 y 7,5 toneladas, los vehículos de trabajo en las entregas urbanas de paquetes, se enfrentan a ciclos de reemplazo acelerados, lo que dispara el gasto de capital, mientras que las limitaciones de carga útil de los modelos eléctricos obligan a una mayor frecuencia de entregas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el sector sanitario emerge como líder de crecimiento

El sector sanitario lidera el crecimiento del segmento con una CAGR del 3,55% entre 2026-2031, ya que los productos farmacéuticos de cadena de frío y los dispositivos médicos de alto valor dependen de estrictos estándares de temperatura y trazabilidad. UPS amplió su presencia en Alemania al adquirir Frigo-Trans y BPL en 2025, añadiendo almacenamiento certificado conforme a las Buenas Prácticas de Distribución (GDP) y recursos de flota validados.

El comercio electrónico representó aun así el 39,05% de la demanda de usuarios finales en 2025, dado que los consumidores particulares siguen siendo las locomotoras del volumen. Los fabricantes aprovechan el suministro de piezas justo a tiempo desde centros de fulfillment automatizados hasta los muelles de las fábricas, reduciendo el inventario pero aumentando la frecuencia. Los servicios financieros mantienen un movimiento estable de documentos a pesar de la digitalización, dado que los originales regulados y la verificación de identidad aún requieren canales físicos seguros.

Por destino: el impulso transfronterizo se consolida

Los envíos internacionales se expandieron a una CAGR del 3,57% entre 2026-2031, superando al mercado alemán de mensajería, express y paquetería en su conjunto. Las rutas nacionales retuvieron una participación del 66,25% en 2025, reforzadas por redes de último kilómetro bien establecidas y relaciones de larga data con los clientes. La mayor armonía regulatoria en materia de aduanas e IVA permite que los centros alemanes actúen como puntos de consolidación de alcance europeo. La cuota de exportación del 5,5% de Polonia hacia Alemania ejemplifica el repunte del comercio regional. Los flujos entrantes se benefician de transportes nocturnos programados y del avanzado control por rayos X en Fráncfort, lo que respalda una mayor fiabilidad del servicio para los exportadores.

El crecimiento transfronterizo amplía la diversificación de ingresos de los operadores, aunque la gestión de las devoluciones sigue siendo compleja, dado que los vendedores extranjeros con frecuencia solo subvencionan la logística inversa hasta un depósito local. Para contener los costos, los transportistas colaboran con redes de taquillas para ofrecer opciones de entrega con escaso contacto. A medida que la Ley Postal revisada fomenta la capacidad compartida, los operadores de tamaño medio pueden beneficiarse de las líneas troncales de los operadores incumbentes, incrementando progresivamente la fluidez del mercado.

Por velocidad de entrega: los servicios express ganan participación premium

Los servicios express superaron al mercado con una CAGR del 3,95% entre 2026-2031, aunque el no express aún concentraba el 77,02% de los ingresos en 2025. La clasificación en fin de semana y las entregas vespertinas mejoran la satisfacción del cliente, aunque amplían la planificación de turnos y requieren acuerdos de negociación colectiva flexibles. El rendimiento de Deutsche Post del 80% de entregas al siguiente día hábil para cuentas empresariales ancla su posicionamiento premium.

En respuesta, los competidores están adaptando sus depósitos para admitir cortes tardíos a gran escala e invirtiendo en automatización de cintas transportadoras que puede alternar entre el manejo de paquetes y palés según el ciclo de demanda. El repliegue del comercio rápido en 2024 liberó micronodos en el centro de las ciudades, que ahora son arrendados por los operadores express convencionales para reducir la distancia de entrega peatonal y ofrecer recogidas seguras en taquillas.

Por peso del envío: los paquetes pesados impulsan el crecimiento industrial

Los envíos pesados de más de 10 kg se están acelerando a una CAGR del 3,08% entre 2026-2031 a medida que los fabricantes digitalizan los pedidos de piezas de repuesto. Los paquetes de peso ligero retuvieron el 50,35% del tamaño del mercado de mensajería, express y paquetería en 2025. Las nuevas normas de etiquetado con pictogramas para artículos de más de 10 kg agilizan la clasificación manual y reducen los accidentes laborales.

El crecimiento de los artículos pesados impulsa inversiones en furgonetas con elevador trasero y carriles de cintas transportadoras especializadas. Los operadores con infraestructura multiWeight pueden subvencionar cruzadamente las piezas de alto coste de manipulación a través de las sinergias de red, mientras que las empresas especializadas en paquetería ligera corren el riesgo de perder clientes industriales que buscan soluciones de ventanilla única.

Por modo de transporte: las redes de carretera enfrentan presión de sostenibilidad

La carretera mantuvo el 39,25% de la participación en 2025, pero los aumentos de peajes de julio de 2024 elevaron los costos por kilómetro para camiones EURO6 a 18,9 ct, comprimiendo los márgenes. A pesar de las presiones sobre los costos, la carretera sigue siendo insuperable en flexibilidad y tiempos de corte. El transporte aéreo creció a una CAGR del 2,88%, impulsado por los corredores express internacionales a través de Leipzig y Colonia-Bonn.

Los carriles multimodales ferroviarios y por carretera ganan terreno para los paquetes de economía superior a 400 km, ayudados por la telemática a bordo que sincroniza la salida del tren con la llegada del camión para reducir el tiempo de espera. Los compromisos de sostenibilidad de los expedidores corporativos pueden reasignar parte de la carga urgente del transporte aéreo a «carriles verdes» que utilizan camiones de biometano y locomotoras híbridas.

Por modelo: el dominio del B2C se enfrenta al crecimiento de las plataformas C2C

Las entregas B2C representaron el 51,72% del mercado de mensajería, express y paquetería en 2025, dado que el comercio electrónico siguió siendo la principal fuente de volumen. Los flujos C2C, impulsados por las plataformas de reventa y las mentalidades de economía circular, se sitúan en una trayectoria de CAGR del 2,87% entre 2026-2031. Plataformas como eBay y Vinted integran API de envío con generación de etiquetas, lo que reduce las barreras de entrada para los vendedores ocasionales.

Los volúmenes de devolución en C2C son menores, lo que mejora las tasas de ocupación del transporte de larga distancia, aunque el valor promedio de los paquetes también es inferior, lo que requiere algoritmos de agrupación eficientes para mantener la rentabilidad. El tráfico B2B proporciona ingresos ancla en los cinturones industriales, donde los horarios predecibles y los precios por contrato facilitan la planificación de la capacidad.

Análisis geográfico

La mega-región Rin-Ruhr de Alemania, que alberga a más de 10 millones de residentes, ofrece una densidad de entregas incomparable, lo que permite la optimización de rutas con múltiples paradas que reduce el costo del último kilómetro por paquete. Berlín-Brandeburgo suma volumen gracias a sus dinámicos ecosistemas de empresas emergentes que apuestan por los pilotos de entrega bajo demanda. Los puertos de Hamburgo y Bremen alimentan los transbordos entrantes marítimos, mientras que la villa de carga aeroportuaria y ferroviaria de Fráncfort sigue siendo el nodo de carga aérea pivotal de Europa.

Las zonas de emisiones urbanas en Berlín, Múnich y Stuttgart plantean obstáculos de cumplimiento para las flotas de diésel, aunque sirven de punto de anclaje para pruebas con bicicletas de carga eléctricas y robots autónomos para aceras. La Baviera rural y Mecklemburgo-Pomerania Occidental exhiben distancias de recorrido más largas y menor densidad, lo que obliga a los transportistas a agrupar las paradas rurales y ampliar las ventanas de entrega para controlar los costos.

Los estados del este están reduciendo la brecha de densidad de paquetería a medida que la convergencia salarial impulsa la renta disponible. La proximidad a Polonia y la República Checa fortalece la frecuencia del transporte de larga distancia transfronterizo y fomenta asociaciones de recogida y entrega (PUDO) en las ciudades fronterizas, ofreciendo a los compradores puntos de recogida convenientes para las compras en toda la UE.

Panorama competitivo

El mercado está moderadamente consolidado. Cinco operadores incumbentes —DHL, Hermes, UPS, DPD y GLS— dominan colectivamente los flujos nacionales de paquetería, reforzados por redes integradas y ecosistemas de taquillas. La cláusula de uso compartido de redes de la Ley Postal de 2025, sin embargo, reduce las barreras para los competidores de tamaño medio al conceder acceso asequible a taquillas y arrendamiento de activos de último kilómetro. DHL mantiene la cobertura más amplia, gestionando tanto el express nacional como el internacional a través de plataformas de tecnología de la información unificadas que escalan la planificación de rutas asistida por IA.

Hermes desplegó robots perros de Boston Dynamics en determinados centros en enero de 2025 para automatizar tareas de elevación de cargas peligrosas. DPD y GLS formaron una alianza de tiendas de paquetería en 2024 para cofinanciar el despliegue de taquillas a nivel nacional, mejorando la densidad de recogida. La finalización en abril de 2025 de la adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.800 millones de USD) reordena el transporte de carga adyacente, añadiendo potencial para proposiciones de paquetería-carga combinadas dirigidas a fabricantes de tamaño medio.

El gasto en tecnología promedia entre el 4% y el 5% de los ingresos entre los cinco principales operadores. Las notificaciones predictivas de tiempo estimado de llegada (ETA), el redirigimineto dinámico y la documentación aduanera basada en blockchain definen el próximo salto competitivo, con las credenciales de sostenibilidad que se están convirtiendo en parte integral de las licitaciones empresariales, especialmente por parte de cuentas del sector sanitario y de moda.

Líderes de la industria alemana de mensajería, express y paquetería (CEP)

DHL Group

Otto Group (including The Hermes Group)

International Distributions Services (including GLS)

United Parcel Service (UPS)

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por 14.300 millones de EUR (15.800 millones de USD), formando el mayor transitario de carga del mundo y abriendo vías de venta cruzada en la paquetería alemana.

- Enero de 2025: UPS cerró acuerdos para adquirir Frigo-Trans y BPL con el fin de ampliar su huella de logística sanitaria en Alemania.

- Octubre de 2024: Otto Group inauguró un centro automatizado de 100 millones de EUR (110,36 millones de USD) en Polonia para acortar en un día los plazos de entrega de los envíos con destino a Alemania.

- Marzo de 2024: FedEx Express completó una importante ampliación de capacidad en Karlsruhe, lo que permite una recogida y entrega más rápidas en el corredor Rin-Neckar.

Alcance del informe del mercado alemán de mensajería, express y paquetería (CEP)

Nacional e Internacional están cubiertos como segmentos por Destino. Express y No Express están cubiertos como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C) y Consumidor a Consumidor (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero y Envíos de Peso Medio están cubiertos como segmentos por Peso del Envío. Aéreo, Carretera y Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sector Sanitario, Manufactura, Industria Primaria, Comercio al por Mayor y al por Menor (Fuera de línea) y Otros están cubiertos como segmentos por Industria de Usuario Final.| Nacional |

| Internacional |

| Express |

| No express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de peso pesado |

| Envíos de peso ligero |

| Envíos de peso medio |

| Aéreo |

| Carretera |

| Otros |

| Comercio electrónico |

| Servicios financieros (BFSI) |

| Sector sanitario |

| Manufactura |

| Industria primaria |

| Comercio al por mayor y al por menor (fuera de línea) |

| Otros |

| Destino | Nacional |

| Internacional | |

| Velocidad de entrega | Express |

| No express | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso del envío | Envíos de peso pesado |

| Envíos de peso ligero | |

| Envíos de peso medio | |

| Modo de transporte | Aéreo |

| Carretera | |

| Otros | |

| Industria de usuario final | Comercio electrónico |

| Servicios financieros (BFSI) | |

| Sector sanitario | |

| Manufactura | |

| Industria primaria | |

| Comercio al por mayor y al por menor (fuera de línea) | |

| Otros |

Definición de mercado

- Mensajería, express y paquetería - Los servicios de mensajería, express y paquetería, frecuentemente denominados mercado CEP, hacen referencia a los proveedores de servicios logísticos y postales que se especializan en el transporte de pequeños bienes (paquetes/bultos). Abarca el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, (2) los paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetes no express (estándar y diferido) así como los servicios de entrega de paquetes express (express de día definido y express de hora definida), (4) los envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado potencial, se han estudiado y presentado el crecimiento de la población y las previsiones en esta tendencia de la industria. Representa la distribución de la población en categorías como el género (masculino/femenino), el área de desarrollo (urbana/rural) y las principales ciudades, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado de mensajería nacional - El mercado de mensajería nacional hace referencia a los envíos CEP en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Abarca el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, (2) los paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetes no express (estándar y diferido) así como los servicios de entrega de paquetes express (express de día definido y express de hora definida).

- Comercio electrónico - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los comercios electrónicos, a través del canal de ventas en línea, en servicios de mensajería, express y paquetería (CEP). El alcance incluye (i) la cadena de suministro del cumplimiento de los pedidos en línea de los clientes de una empresa, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y de tiempo crítico), el envío y la distribución.

- Tendencias de exportación e importación - El desempeño logístico global de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura de comercio/logística y el entorno regulatorio.

- Servicios financieros (BFSI) - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores del sector BFSI en servicios de mensajería, express y paquetería (CEP). Los servicios CEP son importantes para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector están involucrados en (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de propiedad de activos financieros) o en la facilitación de transacciones financieras, (ii) intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de rentas vitalicias y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del combustible - Los aumentos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (LSP), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se han presentado junto con las causas y los impactos en el mercado.

- Distribución del PIB por actividad económica - El Producto Interno Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Sector sanitario - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores del sector sanitario (hospitales, clínicas, centros médicos) en servicios de mensajería, express y paquetería (CEP). El alcance incluye los servicios CEP involucrados en el movimiento diferido y de tiempo crítico de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen los que prestan atención médica exclusivamente, (ii) prestan servicios a través de profesionales capacitados, (iii) involucran procesos que incluyen los insumos laborales de los profesionales de la salud con la experiencia requerida, (iv) se definen con base en el grado educativo que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel fundamental en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los cargos de peaje, los alquileres de almacenamiento, el despacho de aduanas, las tasas de transporte de carga, las tarifas de mensajería, etc., impactando así el mercado general de carga y logística.

- Infraestructura - Dado que la infraestructura juega un papel fundamental en el desempeño logístico de una economía, se han analizado y presentado variables como la longitud de las carreteras, la distribución de la longitud vial por categoría de superficie (pavimentada frente a no pavimentada), la distribución de la longitud vial por clasificación de carretera (autopistas frente a carreteras nacionales frente a otras vías), la longitud de las vías férreas, el volumen de contenedores gestionados por los principales puertos y el tonelaje gestionado por los principales aeropuertos en esta tendencia de la industria.

- Mercado de servicio express internacional - El mercado de servicio express internacional hace referencia a los envíos CEP en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Abarca el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, (ii) los envíos interregionales e intrarregionales.

- Tendencias clave de la industria - La sección del informe denominada «Tendencias clave de la industria» incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción que toma una empresa para diferenciarse de su competidor o que se utiliza como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración financiera, (4) Fusiones y adquisiciones, (5) Alianzas y (6) Innovaciones de productos. Los principales actores (proveedores de servicios logísticos, LSP) del mercado han sido preseleccionados, y sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, lo que hace que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria manufacturera (incluida la alta tecnología/tecnología) en servicios de mensajería, express y paquetería (CEP). Los actores usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas en toda la cadena de suministro, lo que permite la entrega oportuna de productos terminados a los distribuidores o clientes finales, así como el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto en logística externa (externalizada) incurrido por los sectores de la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, ingeniería, diseño, consultoría, investigación y desarrollo científico) en servicios de mensajería, express y paquetería (CEP). Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento fiable de suministros y documentos de tiempo crítico hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario y el envío de documentos y archivos confidenciales.

- Industria primaria - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria AFF (Agricultura, Pesca y Silvicultura) y de Extracción (petróleo y gas, cantería y minería) en servicios de mensajería, express y paquetería (CEP). Los actores usuarios finales considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos naturales, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este caso, los proveedores de servicios logísticos (LSP) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de la producción (productos, bienes agroalimentarios) a los distribuidores/consumidores; (ii) abarcan todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción a lo largo de un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria «Inflación». Dado que el Índice de Precios al por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por los gobiernos, los bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, express y paquetería (CEP) obtenidos por la empresa durante el año base del estudio en la geografía estudiada (país o región según el alcance del informe). Se calcula a través del estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la fortaleza del empleado, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con la industria y expertos.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han impulsado un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de fulfillment del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Comercio al por mayor y al por menor (fuera de línea) - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los mayoristas y minoristas, a través del canal de ventas fuera de línea, en servicios de mensajería, express y paquetería (CEP). Los actores usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la adquisición de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión del inventario, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Carga por eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo, existen sistemas para garantizar el monitoreo de la carga por eje, en los que superar los límites definidos establecidos por la autoridad regulatoria competente puede conllevar penalizaciones/multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje se puede utilizar para (i) cargar el vehículo de manera óptima para maximizar las ganancias, (ii) evitar superar los mismos y, por lo tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento que resulten en costos de mantenimiento y reparación públicos notables, (v) lograr un mejor tiempo de rotación. |

| Retorno de carga | El retorno de carga es el movimiento de retorno de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas de camión completas, parciales o vacías (todo o parte del trayecto) dependiendo de la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, teniendo en cuenta las escaseces de suministro/contenedores en todas las geografías, lo que resulta en escalada de costos y consecución de un potencial de ganancia subóptimo. En general, los transportistas ofrecen descuentos en el retorno de carga para asegurar flete para el viaje. |

| Conocimiento de embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para reconocer la recepción de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de las mercancías transportadas, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que se puede utilizar para fines de seguros y despacho de aduanas, (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque doméstico (HBL) es un documento emitido por un transitario de carga o un transportista común que no opera buques (NVOCC) para reconocer la recepción de artículos para el envío (a un expedidor). Si se involucran envíos de varios expedidores, puede intervenir un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos que gestiona el transportista (a un destino común) y puede ser emitido por el transportista al transitario de carga o al expedidor (dependiendo de quién reserve el transporte). |

| Abastecimiento de combustible a buques | El abastecimiento de combustible a buques es el proceso de suministrar combustible para impulsar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los depósitos disponibles a bordo del barco. En este sentido, (i) el combustible para barcos es técnicamente cualquier tipo de fuelóleo utilizado a bordo de los barcos. Su nombre proviene de los contenedores en los barcos y en los puertos donde se almacena; en los tiempos del vapor eran depósitos de carbón, pero ahora son depósitos de combustible para barcos, (ii) el término depósito hace referencia a los espacios (tanques) a bordo de un buque para almacenar combustible, (iii) el comerciante de combustible para barcos hace referencia a una persona que se dedica al comercio de combustible para barcos, (iv) la escala de aprovisionamiento se produce cuando un buque de carga ancla o atraca en un puerto para tomar combustible para barcos o suministros, (v) el servicio de aprovisionamiento de combustible es el suministro de una calidad y cantidad requeridas de combustible para un barco. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las líneas navieras aplican una Contribución al Combustible para Barcos (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste al Combustible para Barcos (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible para barcos. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país en el territorio nacional de otro país. La legislación sobre cabotaje puede restringir el tráfico de carga nacional para que sea transportado en vehículos de matrícula nacional, y en ocasiones construidos y tripulados por nacionales, aunque las regulaciones varían según las industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por flotas de matrícula extranjera. |

| Comercio colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes en toda una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para aprovechar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del comercio colaborativo, por mencionar algunas, incluyen (i) la maximización de la eficiencia y la rentabilidad de la organización, (ii) la integración de la tecnología con los canales físicos para permitir que las empresas trabajen juntas, (iii) el aumento del intercambio de información, como el inventario y las especificaciones de los productos, usando la web como intermediario, (iv) el aumento de la competitividad al llegar a un público más amplio. Ejemplos de comercio colaborativo, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados en línea, como Meta (anteriormente Facebook) Marketplace, que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, basando su modelo de negocio en el comercio colaborativo. Desde entonces, han expandido su servicio de entrega de restaurantes a minoristas e incluso ofrecen «flotas» de conductores a las empresas. |

| Mensajero | Una empresa/compañía que entrega paquetes/bultos/envíos (hasta 70 kg) incluyendo un servicio de recogida y entrega puerta a puerta rápido para bienes o documentos, a nivel nacional o internacional, sobre la base de un contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre varios otros. |

| Tránsito directo | El tránsito directo es una práctica en la gestión logística que incluye la descarga de los vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos tanto entrantes como salientes. Es de gran importancia en la reducción de los costos relacionados con el almacenamiento y la bodega (y los Servicios de Valor Agregado asociados). |

| Comercio de tránsito | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La legislación sobre comercio de tránsito puede restringir el tráfico de carga internacional para que sea transportado por vehículos matriculados en los respectivos países, y en ocasiones construidos y tripulados por nacionales, aunque las regulaciones varían según las industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de comercio de tránsito que puede ser atendido por flotas de matrícula extranjera. |

| Despacho de aduanas | El proceso de declarar y despachar las cargas a través de las aduanas. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana a través de las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y otras documentaciones requeridas según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que en contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos diversos. |

| Entrega de primer kilómetro | La entrega de primer kilómetro hace referencia a (i) la primera etapa del transporte de carga/envío/mercancía/mensajería, (ii) el transporte de mercancías desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de fulfillment/almacén/nodo desde donde se reenvían las mercancías, (iii) el envío de mercancías desde los centros de distribución locales hasta las tiendas (para minoristas), (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para fabricantes), (v) la recogida de mercancías en el domicilio o la tienda del cliente final, seguida del traslado a un almacén o ubicación de almacenamiento (empresas de mudanzas y embalaje), (vi) el proceso en el que las mercancías se recogen de un minorista y luego se transfieren a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregadas al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al nodo del mensajero, se clasifica y se transporta más hasta que llega a la puerta del cliente. Por ejemplo, si se elige UPS como mensajero, la entrega de primer kilómetro será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de fulfillment de UPS. |

| Entrega de último kilómetro | La entrega de último kilómetro hace referencia al último paso del proceso de entrega cuando un paquete se traslada desde un nodo de transporte (almacén o centro de distribución o centro de fulfillment) hasta su destino final, que generalmente es una residencia particular/tienda minorista/empresa o una taquilla de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega de primer kilómetro, kilómetro intermedio y último kilómetro, aunque puede variar de un envío a otro, según el producto, el modelo de negocio y factores similares. |

| Recorrido lechero | Un recorrido lechero es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión ajustada aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Un recorrido lechero puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta implica productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelva estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos mediante la puesta en común de los costos operativos y los recursos. |

| Consolidación multipaís | La consolidación multipaís (MCC) es una solución rentable que consolida la carga de diferentes países de origen para construir cargas completas en contenedores (FCL). La MCC es más adecuada para las empresas que importan pequeños volúmenes de mercancías de múltiples países, pero que desean aprovechar las tarifas de flete FCL más económicas. Además del costo, algunas de las otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de elegir los proveedores más adecuados de muchos países diferentes para las operaciones empresariales propias. El aumento de las opciones de abastecimiento a través de la MCC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio rápido | El comercio rápido, también denominado Q-commerce, es un tipo de comercio electrónico en el que el énfasis se pone en las entregas rápidas, generalmente en menos de una hora. Las empresas que ofrecen servicios de comercio rápido pueden tener un modelo integrado verticalmente o pueden estar utilizando plataformas de entrega de terceros (logística externalizada). Tiene ventajas como (i) una propuesta de valor única competitiva, (ii) el potencial de obtener mayores márgenes de ganancia, (iii) una mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes de los clientes de vuelta a los vendedores o fabricantes y puede implicar principios de economía circular (3R): reciclaje, reutilización (reasignación de propósito, reventa) y reducción o reparación. En este sentido, el comercio inverso (o recommerce) es la venta de artículos previamente de propiedad a través de mercados/canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción