Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Azerbaiyán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

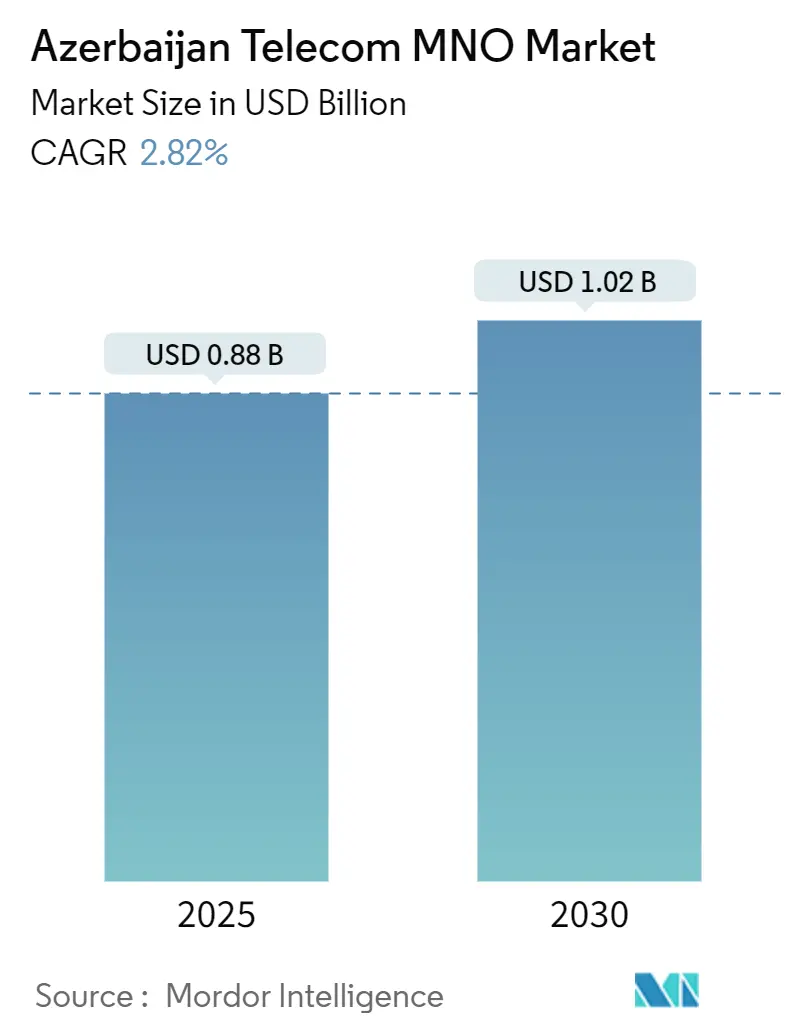

| Tamaño del Mercado (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.82% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Azerbaiyán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Azerbaiyán se estima en USD 0,88 mil millones en 2025 y se espera que alcance USD 1,02 mil millones en 2030, a una CAGR del 2,82% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 10,80 millones de suscriptores en 2025 a 12,20 millones de suscriptores en 2030, a una CAGR del 2,23% durante el período de pronóstico (2025-2030).

La penetración móvil alcanzó el 100% en 2011 y el crecimiento de suscriptores se ha estabilizado, por lo que los operadores están orientándose hacia la optimización de ingresos, los servicios de datos premium y las soluciones empresariales. Las inversiones gubernamentales en fibra y el cable Digital Silk Way Transcaspiano refuerzan el papel de Azerbaiyán como centro de tránsito de datos, abriendo nuevas fuentes de ingresos mayoristas. Los nuevos participantes satelitales, como Starlink, están creando rutas de conectividad alternativas que impulsan a los operadores terrestres a perfeccionar sus propuestas de valor. La creciente demanda de video OTT, soluciones de IoT y conectividad empresarial de baja latencia sustenta una expansión constante de los ingresos totales, incluso cuando los ingresos tradicionales por voz disminuyen.

Conclusiones Clave del Informe

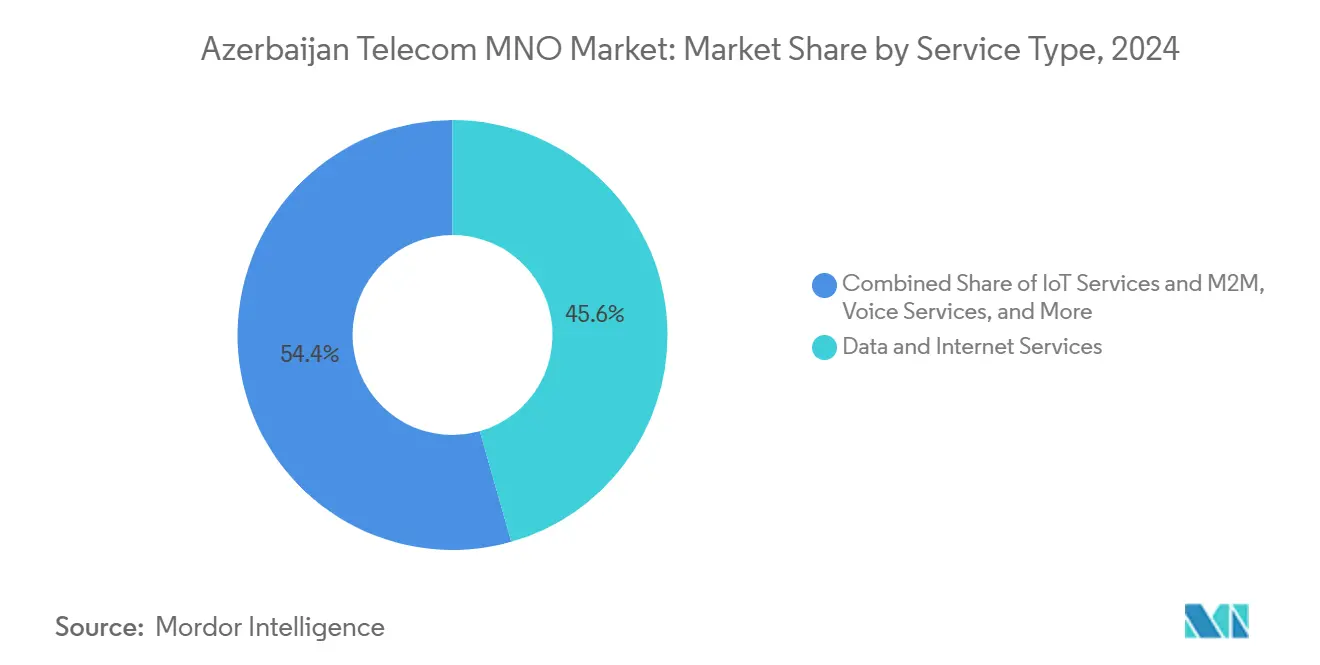

- Por tipo de servicio, los servicios de datos e internet lideraron con el 46,05% de la participación del mercado de MNO de telecomunicaciones de Azerbaiyán en 2024. Se prevé que los servicios de OTT y PayTV registren la CAGR más rápida del 2,86% hasta 2030.

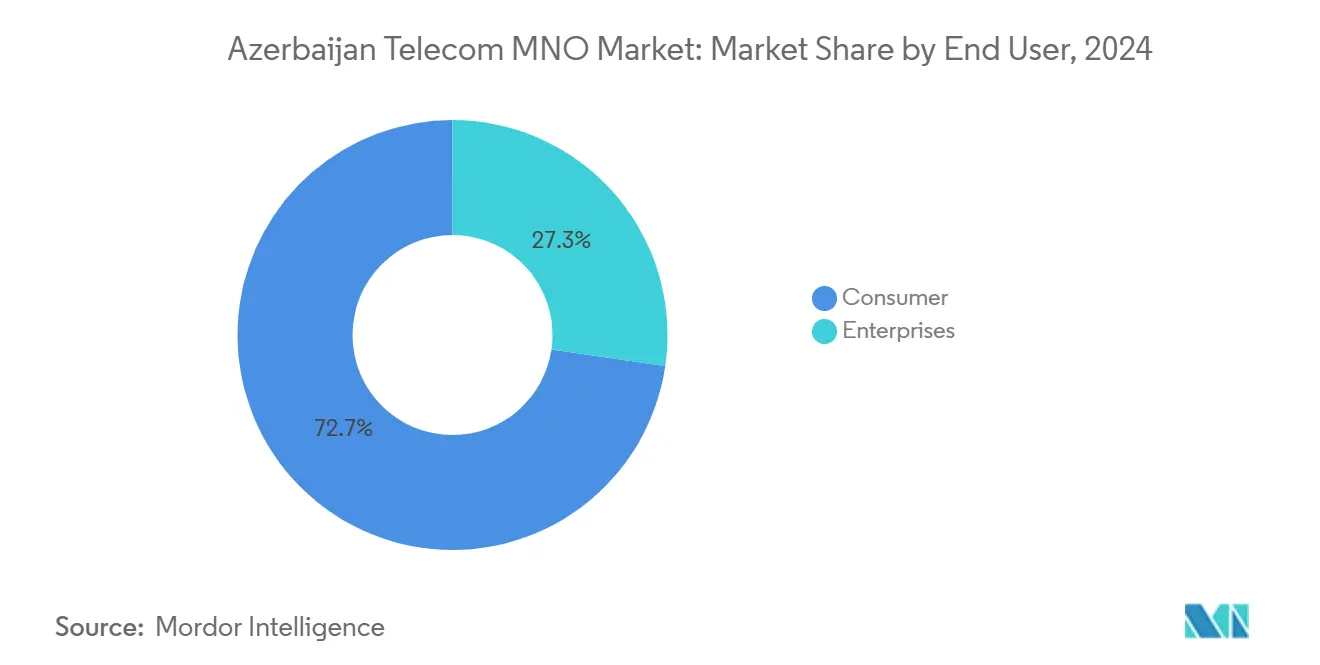

- Por usuario final, las suscripciones de consumidores representaron el 72,69% del tamaño del mercado de MNO de telecomunicaciones de Azerbaiyán en 2024. Se proyecta que las conexiones empresariales crezcan a una CAGR del 3,19% entre 2025 y 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Azerbaiyán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del uso de datos móviles y penetración de teléfonos inteligentes | +0.8% | Centros urbanos nacionales | Mediano plazo (2-4 años) |

| Despliegue de red troncal de fibra nacional financiada por el gobierno | +0.6% | Zonas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Adjudicación de espectro 5G y despliegues piloto | +0.4% | Principales ciudades primero | Mediano plazo (2-4 años) |

| Creciente demanda empresarial de conectividad IoT/M2M | +0.3% | Zonas industriales, Zona Económica Libre de Alat | Largo plazo (≥ 4 años) |

| Cable Digital Silk Way Transcaspiano que impulsa el tráfico de tránsito | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Zona Económica Libre de Alat que cataliza el gasto en centros de datos y telecomunicaciones | +0.2% | Zona Económica Libre de Alat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Uso de Datos Móviles y Penetración de Teléfonos Inteligentes

El tráfico de datos móviles se expandió más del 30% en 2024 a medida que los suscriptores consumían video, juegos y aplicaciones sociales a tasas de bits más altas. Las velocidades de descarga móvil promedio de 45,45 Mbps en Bakú hacen que los servicios de gran ancho de banda sean prácticos para la mayoría de los usuarios.[1]TelecomTalk, "Los Ingresos por Datos de Azerbaiyán Aumentan por el Cambio de Política de Tráfico," telecomtalk.info Los operadores aprovechan el aumento ofreciendo paquetes de datos específicos para aplicaciones; la tarificación cero de Bakcell para WhatsApp y Facebook ayudó a elevar el ARPU en segmentos juveniles clave. La monetización elevada de datos es ahora el principal motor de crecimiento del mercado de MNO de telecomunicaciones de Azerbaiyán. La mayor adopción de teléfonos inteligentes en regiones más allá de Bakú sostendrá este impulso a mediano plazo.

Despliegue de Red Troncal de Fibra Nacional Financiada por el Gobierno

El programa "Online Azerbaijan" ha conectado 2,29 millones de hogares, logrando una cobertura de banda ancha nacional del 78% en 2025. Aztelecom, de gestión estatal, extendió los enlaces GPON a Masally y Shabran, ofreciendo planes de 30 Mbps a 100 Mbps que mejoran la experiencia del cliente. El intercambio de CAPEX con el sector público reduce los costos de los operadores privados, permitiendo actualizaciones más rápidas de 4G rural y fomentando la competencia en la capa de servicios. La infraestructura de fibra sustenta el futuro backhaul de 5G y los servicios en la nube que elevan el tamaño del mercado de MNO de telecomunicaciones de Azerbaiyán. Esta asociación entre el Estado y la industria se alinea con los objetivos de diversificación económica que reducen la dependencia de los hidrocarburos.[2]Ministerio de Desarrollo Digital y Transporte, "Informe de Progreso del Proyecto Online Azerbaijan 2025," mincom.gov.az

Adjudicación de Espectro 5G y Despliegues Piloto

Azercell puso en marcha un piloto de 5G en el distrito de negocios del centro de Bakú, demostrando un rendimiento superior a 1 Gbps en pruebas en vivo. El regulador está elaborando normas de subasta que se espera liberen las bandas de 3,5 GHz y 6 GHz en un plazo de dos años. Los despliegues comerciales se dirigirán primero a los campus corporativos y las zonas de ciudades inteligentes, donde la baja latencia y la segmentación de red justifican las tarifas premium. Proyectos de demostración como la Aldea Inteligente de Aghali utilizan sensores 5G para la gestión de energía y cultivos, lo que señala una demanda más allá de la movilidad del consumidor. La adopción temprana reforzará el mercado de MNO de telecomunicaciones de Azerbaiyán como banco de pruebas para la innovación regional en 5G.

Creciente Demanda Empresarial de Conectividad IoT/M2M

Azercosmos se asoció con DynaSys para lanzar enlaces de IoT satelital que apoyan la telemetría agrícola y ambiental a nivel nacional. Los grupos industriales de la Zona Económica Libre de Alat requieren VPN seguras, módulos NB-IoT y pasarelas en la nube que crean oportunidades de alto margen. Los operadores ofrecen conectividad gestionada, análisis y servicios de borde como soluciones llave en mano, elevando el ARPU empresarial más rápido que los ingresos de consumidores. A medida que las fábricas se automatizan y los corredores logísticos se digitalizan, el mercado de MNO de telecomunicaciones de Azerbaiyán aprovechará fuentes de ingresos incrementales que diversifican la dependencia de los segmentos de voz saturados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población objetivo pequeña que limita las economías de escala | -0.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Elevada carga de CAPEX para actualizaciones nacionales de 5G y fibra | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Tensiones geopolíticas que aumentan el riesgo de daños a la red | -0.2% | Distritos fronterizos | Corto plazo (≤ 2 años) |

| Monopolio heredado de línea fija que ralentiza la liberalización del último kilómetro | -0.3% | Planta fija nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pequeña Población Objetivo que Limita las Economías de Escala

Azerbaiyán alberga 10,44 millones de habitantes, lo que limita las posibilidades de crecimiento impulsado por volumen. Con la penetración móvil ya en el 100%, las incorporaciones de suscriptores generan poco impulso. El techo demográfico reduce el retorno sobre la inversión en 5G y fibra a nivel nacional, a menos que los operadores eleven el ARPU mediante contenido premium, servicios B2B y proyectos transfronterizos. La adquisición de Vodafone Ucrania por parte de NEQSOL Holding por USD 734 millones ejemplifica la diversificación geográfica necesaria para compensar la saturación doméstica. Sin una expansión similar, las deseconomías de escala podrían reducir los márgenes de los operadores locales.[3]Budde Communications, "Azerbaiyán – Telecomunicaciones, Móvil y Banda Ancha – Estadísticas y Análisis," budde.com

Elevada Carga de CAPEX para Actualizaciones Nacionales de 5G y Fibra

Azercell invirtió USD 88,5 millones en 2024 para expandir LTE a 3.124 sitios, alcanzando el 94,6% de cobertura territorial. La transición a redes densas de 5G y el acceso universal a fibra exigen desembolsos mucho mayores mientras los ingresos crecen modestamente. Los operadores globales tienden hacia la disciplina de CAPEX, por lo que los MNO azerbaiyanos deben racionar el gasto o compartir infraestructura para mantener estable el EBITDA. Las subvenciones gubernamentales reducen el costo de las construcciones de red troncal rural, pero la fibra del último kilómetro sigue tensando los presupuestos, especialmente donde la densidad de clientes es baja. Esta presión financiera modera la trayectoria de crecimiento del mercado de MNO de telecomunicaciones de Azerbaiyán durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet aseguraron una participación del 46,05% en el mercado de MNO de telecomunicaciones de Azerbaiyán en 2024, a medida que los suscriptores migraban a paquetes 4G con cuotas más amplias. Se prevé que los ingresos de OTT y PayTV crezcan a una CAGR del 2,86%, respaldados por bibliotecas de contenido local y sistemas de pago mejorados. Los minutos de voz muestran descensos de un dígito medio, aunque los complementos de llamadas ilimitadas mantienen la fidelidad del cliente. Los ingresos por mensajería continúan erosionándose bajo la presión de WhatsApp y Telegram. Los contratos de IoT y M2M, actualmente incipientes, ganan impulso en logística, agricultura y servicios públicos, elevando gradualmente el tamaño del mercado de MNO de telecomunicaciones de Azerbaiyán a lo largo del horizonte de pronóstico. Los operadores mejoran los márgenes agrupando seguridad, almacenamiento en la nube y microservicios de tecnología financiera que profundizan la fidelización del cliente.

El cambio hacia tarifas específicas por aplicación, como la tarificación cero de Bakcell para redes sociales, mejora la segmentación y la elasticidad de precios. El backhaul satelital para aldeas remotas permite a los operadores extender LTE sin fibra, cubriendo zonas blancas y captando ARPU de datos incremental. El tránsito internacional mayorista, habilitado por el cable Digital Silk Way, complementa el crecimiento de los ingresos totales sin grandes costos de adquisición de clientes. Como resultado, los operadores anclan la asignación de capital en actualizaciones de capacidad que se alinean con la creciente demanda de datos, evitando al mismo tiempo las guerras de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Digitalización Empresarial Acelera el Crecimiento

El segmento de consumidores se mantuvo dominante con el 72,69% de la participación del mercado de MNO de telecomunicaciones de Azerbaiyán en 2024, pero las empresas contribuyen con los mayores ingresos incrementales a una CAGR del 3,19%. Las corporaciones despliegan SD-WAN, sensores NB-IoT y LTE privado para la automatización de plantas, impulsando contratos de mayor valor. La expansión de los servicios electrónicos gubernamentales también eleva los requisitos de ancho de banda para escuelas y clínicas. Los pilotos de ciudades inteligentes, incluida la Aldea Inteligente de Aghali, muestran plataformas de gobernanza integradas que dependen de redes troncales 4G/5G.

La demanda de paquetes de ciberseguridad, nube gestionada y comunicaciones unificadas impulsa a los operadores a crear divisiones empresariales especializadas. Las ofertas agrupadas que incluyen conectividad móvil, fija y satelital permiten a las empresas en regiones de recursos mantener el tiempo de actividad. La iniciativa IT Hub Azerbaijan desarrolla competencias digitales que aumentan el gasto en TIC empresarial, ampliando el tamaño del mercado de MNO de telecomunicaciones de Azerbaiyán entre los clientes empresariales. En los próximos cinco años, el cambio en la combinación hacia líneas empresariales debería aliviar la presión competitiva en el saturado segmento de consumidores.

Análisis Geográfico

Bakú y su área metropolitana representan la mayor parte del tráfico y los ingresos, respaldados por velocidades de descarga móvil medianas de 45 Mbps y una cobertura LTE casi ubicua. El despliegue rural se benefició de la red troncal de fibra "Online Azerbaijan", que elevó la disponibilidad de banda ancha en hogares al 78% en 2025. Los territorios liberados, incluida Shusha, ahora cuentan con celdas 4G que aceleran la reintegración socioeconómica.

Los corredores de tránsito que conectan la fibra del Digital Silk Way transportan tráfico regional hacia Georgia, Turquía y el Cáucaso en general, otorgando a Azerbaiyán influencia como centro mayorista. Las ciudades secundarias como Ganja y Sumqayit están programadas para recibir 5G en la segunda ola de despliegue, una vez que se finalicen las subastas de espectro. Los clústeres industriales de la Zona Económica Libre de Alat atraen redes privadas y centros de datos de borde que amplían la huella del mercado de MNO de telecomunicaciones de Azerbaiyán.

Las provincias fronterizas enfrentan riesgos de fiabilidad del servicio derivados de tensiones geopolíticas, aunque también se benefician de los tránsitos de backhaul y los ingresos por roaming. Las subvenciones gubernamentales mitigan el CAPEX de los operadores para el refuerzo de torres y las redundancias de fibra. A medida que la GPON rural se expande, la sustitución móvil disminuye, lo que conduce a patrones de tráfico más equilibrados a nivel nacional. El alcance geográfico en evolución garantiza que los beneficios de la banda ancha se distribuyan de manera más equitativa entre los 10,44 millones de habitantes de Azerbaiyán.

Panorama Competitivo

Azercell lideró con una participación del 48,2% en suscriptores y 5 millones de clientes en 2024. Bakcell le siguió con aproximadamente 2 millones de usuarios, mientras que Azerfon mantuvo el resto. Las barreras de entrada al mercado siguen siendo altas debido a la escasez de espectro y las redes minoristas consolidadas, preservando una estructura de triopolio. Los operadores se centran ahora en la diferenciación por valor añadido en lugar de la competencia agresiva en precios, ya que los costos de adquisición superan los retornos marginales.

El liderazgo tecnológico es primordial: Azercell pilotó 5G y desplegó análisis de macrodatos que anticipan la pérdida de clientes mediante promociones microsegmentadas. Bakcell invirtió en controles de política de Sandvine que permiten paquetes temáticos como la transmisión ilimitada de redes sociales, atractivos para los segmentos juveniles. Azerfon se concentra en la expansión de LTE rural y paquetes asequibles vinculados a contenido de estilo de vida para defender su participación.

Los nuevos participantes satelitales como Starlink registraron una filial local en junio de 2025, ofreciendo banda ancha de órbita terrestre baja que compite en latencia en zonas remotas. La enmienda legal de abril de 2024 que permite la privatización de activos satelitales podría atraer nuevo capital y modelos de servicio. Las asociaciones internacionales, como el acuerdo de consultoría de Vodafone con Azerconnect, sugieren transferencias de conocimiento que pueden acelerar la digitalización. En general, el mercado de MNO de telecomunicaciones de Azerbaiyán favorece a los operadores establecidos con sólido flujo de caja, aunque los presiona a innovar para protegerse frente a nuevos participantes disruptivos incipientes.

Líderes de la Industria de MNO de Telecomunicaciones de Azerbaiyán

Azercell Telecom LLC

Bakcell

Azerfon LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Viasat y Azercosmos anunciaron una asociación para ampliar los servicios de conectividad satelital.

- Enero de 2025: Starlink Azerbaijan LLC recibió el registro oficial de la Agencia de TIC, habilitando la banda ancha satelital a nivel nacional.

- Enero de 2025: Azercosmos lanzó servicios de IoT a través de Azerspace-1 con DynaSys Networks.

- Mayo de 2024: Baktelecom desplegó servicios XGS-PON para mejorar las velocidades de fibra.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Azerbaiyán

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el ingreso por servicios de voz en comparación con los datos en las telecomunicaciones de Azerbaiyán?

La voz continúa en declive, mientras que los datos e internet ya representan el 46,05% de los ingresos totales, lo que subraya el papel dominante de los servicios de datos.

¿Qué CAGR se pronostica para las conexiones móviles empresariales de Azerbaiyán?

Se proyecta que las líneas empresariales crezcan a una CAGR del 3,19% entre 2025 y 2030 a medida que se acelera la adopción de IoT y la nube.

¿Qué operador lidera el mercado de suscriptores?

Azercell lidera con una participación del 48,2% y 5 millones de usuarios, muy por delante de Bakcell y Azerfon.

¿Cuándo será comercial el 5G a nivel nacional en Azerbaiyán?

Se espera que el 5G comercial llegue tras la conclusión de las subastas de espectro en un plazo de dos años, con cobertura inicial centrada en Bakú y las zonas industriales.

¿Cuál es el principal programa de infraestructura que apoya la banda ancha rural?

La iniciativa "Online Azerbaijan" respaldada por el gobierno ha extendido la fibra GPON al 78% de los hogares, reduciendo la brecha digital entre zonas urbanas y rurales.

¿Cómo está configurando la banda ancha satelital el panorama competitivo?

La entrada de Starlink en 2025 y la cooperación entre Viasat y Azercosmos añaden capacidad de órbita terrestre baja que presiona a los MNO terrestres a mejorar la calidad del servicio.

Última actualización de la página el: