Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Estonia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

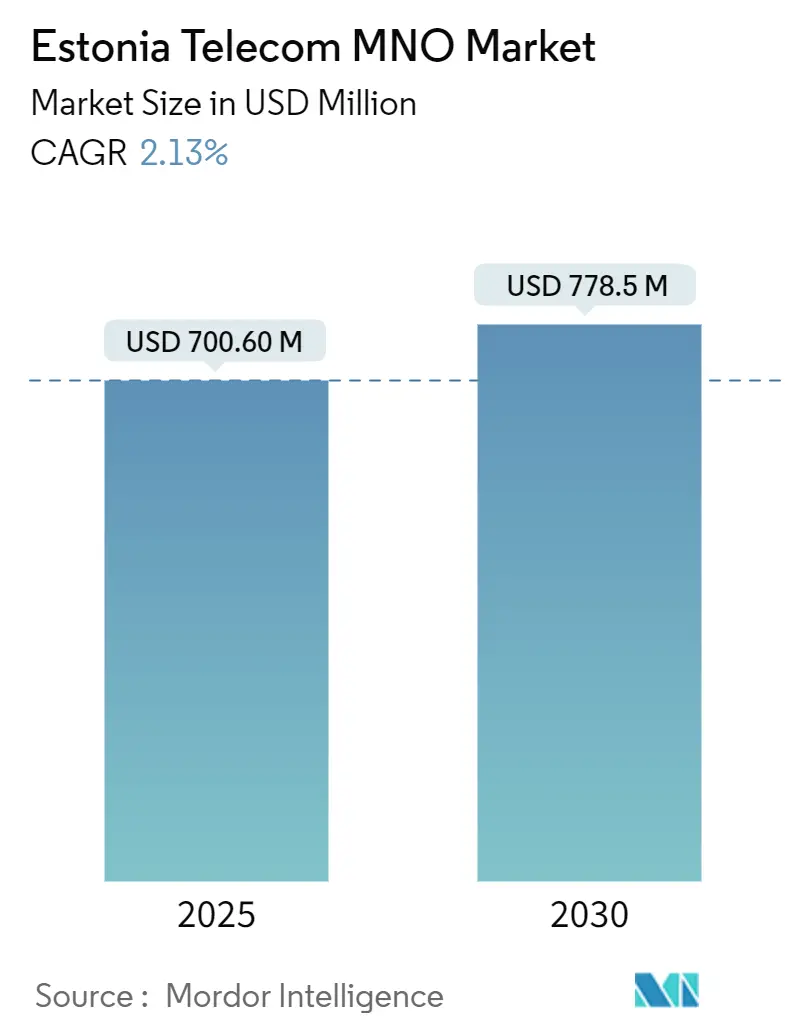

| Tamaño del Mercado (2025) | 700.60 Millones de dólares |

| Tamaño del Mercado (2030) | 778.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.13% CAGR |

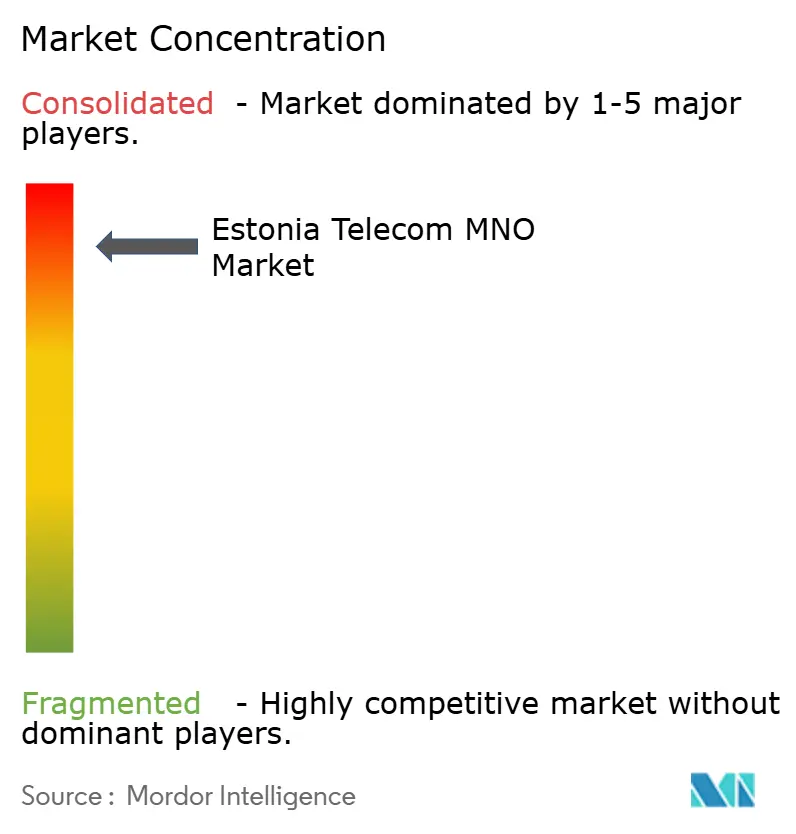

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Estonia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Estonia se estima en USD 700,60 millones en 2025 y se espera que alcance los USD 778,5 millones en 2030, con una CAGR del 2,13% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 2,52 millones de suscriptores en 2025 a 2,78 millones de suscriptores en 2030, con una CAGR del 2,01% durante el período de pronóstico (2025-2030). El papel en evolución de Estonia como banco de pruebas tecnológico del Báltico está respaldado por un desplazamiento hacia la conectividad de alto valor, incluso cuando el crecimiento general se mantiene estable. Una confluencia de factores, entre ellos la digitalización empresarial, el acelerado despliegue del 5G y los proyectos de fibra respaldados por la UE, está impulsando la demanda de servicios premium. Al mismo tiempo, el auge del streaming de video y el establecimiento de corredores de datos transfronterizos están amplificando las necesidades de capacidad. El panorama competitivo está dominado por Telia Estonia, Elisa Eesti y Tele2 Eesti, todos los cuales se centran cada vez más en soluciones seguras de IoT y baja latencia para proteger sus márgenes de beneficio. Si bien los desafíos como la inflación en los costos de infraestructura y las limitaciones de última milla en zonas rurales representan obstáculos para la expansión, la resiliencia del mercado de telecomunicaciones de Estonia se ve reforzada por la continua colaboración entre el gobierno y la industria, así como por las importantes inversiones de los principales proveedores.

Conclusiones Clave del Informe

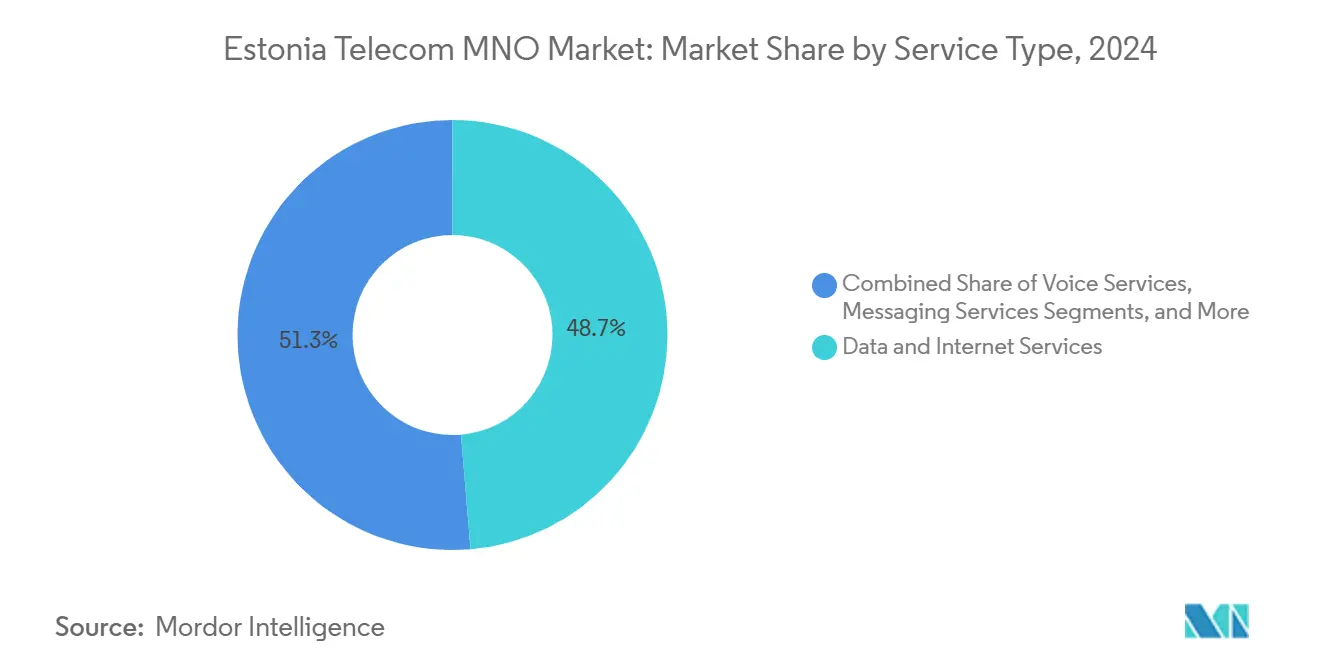

- Por tipo de servicio, los servicios de datos e internet representaron el 48,66% de la participación del mercado de telecomunicaciones de Estonia en 2024, mientras que se proyecta que los servicios de IoT y M2M crecerán a una CAGR del 2,57% hasta 2030.

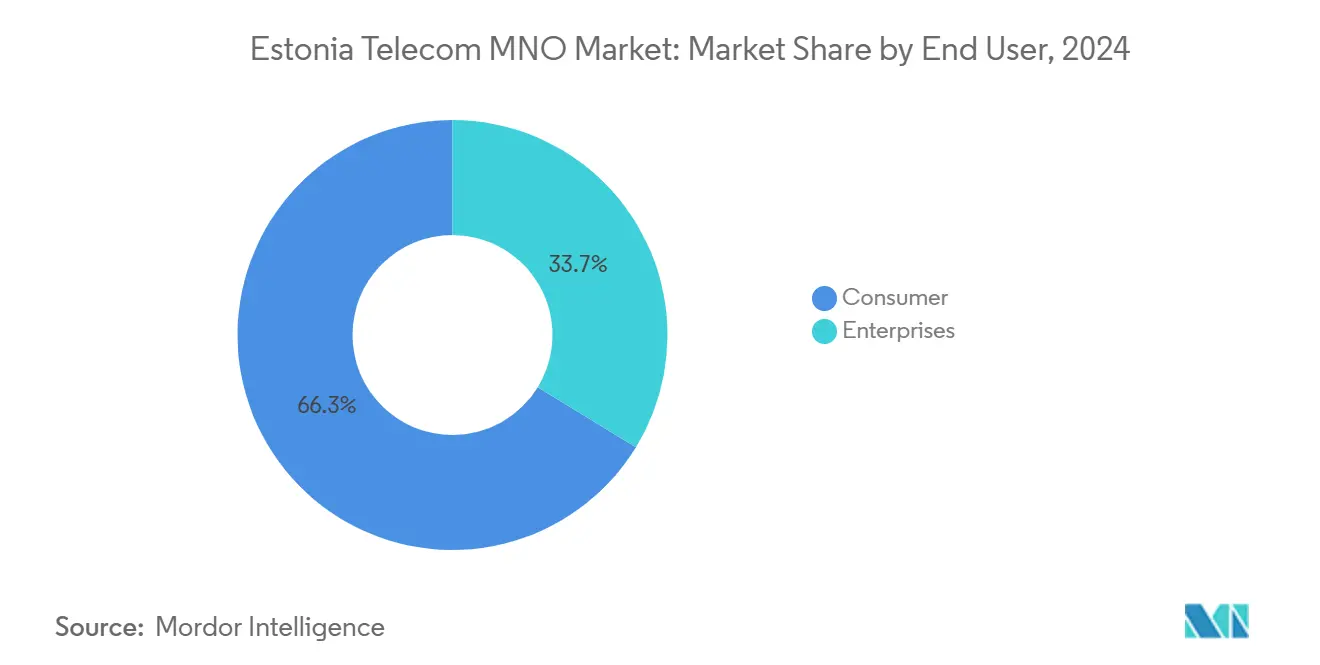

- Por usuario final, el segmento de consumidores representó el 66,26% del tamaño del mercado de MNO de telecomunicaciones de Estonia en 2024, mientras que se espera que el segmento empresarial se expanda a una CAGR del 2,22% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Estonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue Sostenido del 5G y Cobertura del 77% de la Población | +0.8% | Tallin, Tartu, Pärnu | Mediano plazo (2-4 años) |

| Red Troncal de Fibra Rural Financiada por la UE (EstWin Fase III) | +0.6% | Estonia Rural | Largo plazo (≥ 4 años) |

| Creciente Demanda Empresarial de Conectividad IoT Segura | +0.7% | Corredor Tallin-Helsinki | Mediano plazo (2-4 años) |

| Adopción de Video OTT que Impulsa un Tráfico de Datos >35% Interanual | +0.5% | Estonia Urbana | Corto plazo (≤ 2 años) |

| Proyectos de Ciberdefensa de la OTAN que Requieren Enlaces de Latencia Ultra Baja | +0.3% | Instalaciones de defensa | Largo plazo (≥ 4 años) |

| Actualización del Cable Submarino Tallin-Helsinki que Habilita Rutas de 400 Gbps | +0.4% | Corredor transfronterizo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Sostenido del 5G y Cobertura del 77% de la Población

La rápida liberación de espectro, los acuerdos de uso compartido de red y las construcciones urbanas específicas llevaron a Telia Estonia a alcanzar una cobertura del 77% de la población en 2024, con un objetivo del 95% para 2026. Elisa Eesti introdujo funciones 5.5G que desbloquean casos de uso de automatización industrial y servicios de realidad aumentada. El despliegue prioritario a lo largo de los corredores económicos genera flujos de ARPU premium procedentes de redes privadas y acceso inalámbrico fijo. La densificación impulsa la demanda de microceldas y nodos de computación en el borde, atrayendo a proveedores de infraestructura de host neutro. La mayor cobertura permite a los operadores integrar el 5G en planes de consumo agrupados, estabilizando la tasa de abandono incluso cuando la competencia de precios se intensifica. [1]Telia Company, "Informe Anual y de Sostenibilidad 2023," TELIACOMPANY.COM

Red Troncal de Fibra Rural Financiada por la UE (EstWin Fase III)

EstWin III añade aproximadamente 6.500 km de fibra de acceso abierto, reduciendo los costos de backhaul para las estaciones base rurales y llevando internet ultrarrápido a menos de 1,5 km de cada hogar. Los operadores de redes móviles se apoyan en la infraestructura pasiva de tramo medio para extender el 5G mucho más allá de las áreas comercialmente viables. El acceso mayorista reduce el capex, permitiendo servicios de voz sobre Wi-Fi, agricultura de precisión y monitoreo remoto que antes no eran viables. La reducción de la dependencia de los satélites mejora la latencia y aumenta la satisfacción del cliente, reduciendo la brecha digital entre zonas rurales y urbanas. [2]Comisión Europea, "Informe de País de Estonia para la Década Digital 2025," DIGITAL-STRATEGY.EC.EUROPA.EU

Creciente Demanda Empresarial de Conectividad IoT Segura

Las agendas de la Industria 4.0 en manufactura y logística aceleran la adopción de NB-IoT y LTE-M. La red NB-IoT de Elisa Eesti cubre ahora el 95% de Estonia, mientras que las superposiciones de área amplia de baja potencia Sigfox de Telia ofrecen opciones complementarias. Las empresas pagan primas por enlaces cifrados de grado operador que cumplen con las normas ISO 27001 y los estándares relacionados con la defensa. Los casos de uso van desde el mantenimiento predictivo en fábricas inteligentes hasta el seguimiento transfronterizo de activos entre Tallin y Helsinki. El prestigio de Estonia en ciberdefensa y su regulación favorable atraen a clientes multinacionales que buscan conectividad de confianza para flujos de datos de misión crítica.

Adopción de Video OTT que Impulsa un Tráfico de Datos >35% Interanual

Los servicios de streaming impulsan el 70% del tráfico móvil, con un uso mensual promedio que se acerca a los 75 GB para 2030. Los paquetes de Netflix de Telia y la tarificación cero de las plataformas OTT locales aumentan el valor de vida del cliente, mientras que las resoluciones de video más altas y el contenido de formato corto obligan a los operadores a invertir en nodos CDN de grado operador. El aumento de datos justifica los planes ilimitados y estimula un mayor uso del espectro 5G, aunque también incrementa el OPEX de backhaul y acentúa la necesidad de análisis de optimización de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Precios Minoristas de Banda Ancha frente a Letonia y Lituania | –0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Infraestructura de Cobre Envejecida en la Última Milla en Pequeños Municipios | –0.3% | Estonia Rural | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados en Torres que Retrasa el Refarming de 700 MHz | –0.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Electricidad que Erosiona los Márgenes del 5G FWA | –0.3% | Sitios 5G rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios Minoristas de Banda Ancha frente a Letonia y Lituania

Los costos promedio de datos 4G de USD 1,50 PPP por GB superan los parámetros de referencia de los países bálticos vecinos, lo que invita a comparaciones de precios transfronterizas que intensifican el riesgo de abandono. Los operadores equilibran los mayores costos de energía, espectro y mano de obra, mientras que el limitado uso compartido de redes mantiene elevado el OPEX por sitio. A medida que las tarifas 5G se lanzan con primas, los segmentos sensibles al precio pueden aplazar las actualizaciones, lo que lleva a los operadores a explorar modelos flexibles de cartera de datos y paquetes familiares. [3]Point Topic, "Tarifas Europeas de Banda Ancha Móvil en el Cuarto Trimestre de 2024," POINT-TOPIC.COM

Infraestructura de Cobre Envejecida en la Última Milla en Pequeños Municipios

Aproximadamente 160.000 hogares siguen vinculados a bucles DSL heredados que limitan las velocidades, restringen la calidad del video y frenan la adopción del hogar inteligente. La economía de la construcción de fibra desincentiva la inversión privada en zonas escasamente pobladas, lo que obliga a depender de subsidios públicos o alternativas inalámbricas fijas. Las disparidades en el servicio corren el riesgo de ampliar la brecha digital y frenan el aumento del ARPU en los niveles premium hasta que el cobre sea completamente retirado o sustituido. [4]Ivar Soopan, "Kiire internet on 160 000 perele vaid unistuseks," MAALEHT.DELFI.EE

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: IoT y M2M Superan el Liderazgo en Datos

Se prevé que los servicios de IoT y M2M crezcan a una CAGR del 2,57% hasta 2030, impulsados por la demanda de conectividad segura de sensores en la base industrial de Estonia. Los servicios de datos e internet, no obstante, retuvieron el 48,66% de la participación del mercado de MNO de telecomunicaciones de Estonia en 2024, respaldando los flujos de caja estables necesarios para la inversión en 5G. La caída del ARPU de voz y la canibalización de la mensajería por parte de las plataformas OTT continúan, pero las estrategias de agrupación y las asociaciones con OTT amortiguan las caídas de ingresos. La gestión de SIM basada en la nube de Elisa Eesti y las plataformas independientes del dispositivo de Telia profundizan la fidelización de los clientes y elevan la duración media de los contratos. Los servicios de valor añadido diversificados, incluidos los centros de itinerancia y el tránsito mayorista, completan las carteras de ingresos y limitan la exposición a las presiones de precios en el mercado doméstico.

Los operadores aprovechan la marca de ciberseguridad de Estonia para posicionar la conectividad IoT gestionada a precios premium. Los casos de uso abarcan el mantenimiento predictivo, el monitoreo de cadena de frío y la telemetría de defensa, con un ARPU promedio muy superior al de las líneas de teléfonos inteligentes para consumidores. Los análisis en el borde y las ofertas de redes privadas desbloquean ingresos incrementales, transformando la conectividad de un producto básico en un componente integrado de los paquetes de transformación digital. A medida que el 3G se apaga y el 2G sale después de 2029, el refarming del espectro ampliará aún más la capacidad de IoT de banda estrecha, permitiendo grandes volúmenes de dispositivos sin comprometer las velocidades de banda ancha móvil para los usuarios.

Por Usuario Final: El Impulso Empresarial Remodela la Combinación de Ingresos

Las suscripciones de consumidores representaron el 66,26% del tamaño del mercado de MNO de telecomunicaciones de Estonia en 2024, aunque se proyecta que las líneas empresariales aumenten a una CAGR del 2,22% hasta 2030, lo que señala un giro gradual pero decisivo hacia los clientes empresariales. Los clústeres industriales a lo largo del eje Tallin-Tartu-Narva requieren latencia determinista y cifrado de extremo a extremo, catalizando la demanda de paquetes personalizados respaldados por acuerdos de nivel de servicio. Los fabricantes transfronterizos integran las plantas estonias con plataformas ERP nórdicas, añadiendo la necesidad de redes WAN privadas sin interrupciones. La mayor disposición a pagar y la baja tasa de abandono se traducen en un aumento del margen que compensa la deflación de precios en el segmento de consumidores.

La demanda de los consumidores se mantiene sólida gracias a los planes de datos ilimitados, los esquemas de pago a plazos de dispositivos y los paquetes centrados en video. El uso promedio se expande al mismo ritmo que la cobertura 5G, mientras que la penetración de dispositivos supera el 140%, impulsada por las SIM secundarias y los dispositivos IoT portátiles. Los operadores protegen el ARPU de los consumidores mediante programas de fidelización, complementos de streaming y vínculos con servicios fintech, incluso cuando canalizan el capex incremental hacia segmentos de red de grado empresarial y despliegues en campus.

Análisis Geográfico

Los centros urbanos generan la mayor parte de los ingresos del mercado de MNO de telecomunicaciones de Estonia, con Tallin aportando por sí sola casi la mitad de los ingresos por servicios móviles debido a la densidad de población y a los primeros adoptantes con alto poder adquisitivo. El triángulo comercial que une Tallin, Tartu y Pärnu asegura un rápido despliegue del 5G, lo que permite a los operadores comercializar paquetes de baja latencia para empresas tecnológicas y startups digitales. El tráfico internacional a lo largo del corredor Tallin-Helsinki se beneficia del cable submarino actualizado de 400 Gbps, lo que permite a los operadores estonios vender enlaces mayoristas resilientes a operadores nórdicos y proveedores de nube.

La Estonia rural se queda atrás en calidad de última milla, pero obtiene nuevas perspectivas gracias al backhaul de fibra de EstWin III. Los operadores extienden así el acceso inalámbrico fijo 5G a granjas y pequeñas empresas, mitigando los cuellos de botella del cobre y captando ingresos de servicio incrementales. Los subsidios gubernamentales y las normas de acceso abierto reducen las barreras financieras, aunque el aumento de los costos de electricidad eleva el OPEX en los macrosites escasamente poblados. Los proyectos piloto de agricultura de precisión muestran el papel del 5G en la optimización del rendimiento, ganando apoyo político para acelerar los despliegues rurales.

La coordinación transfronteriza del espectro con Finlandia mantiene la itinerancia sin interrupciones y posiciona a Estonia como un proveedor integral de datos para las multinacionales nórdicas. Las tarifas competitivas para el tráfico de tránsito impulsan los ingresos no básicos y promueven el mercado de MNO de telecomunicaciones de Estonia como un centro de conectividad regional. La compacta geografía del país obliga a una superposición agresiva de redes, fomentando el liderazgo en calidad de servicio, pero comprimiendo los precios minoristas en las zonas de mayor competencia.

Panorama Competitivo

La industria de MNO de telecomunicaciones de Estonia es un oligopolio liderado por Telia Estonia, Elisa Eesti y Tele2 Eesti. En conjunto, los tres representan prácticamente la totalidad de la base de suscriptores, lo que permite economías de escala pero mantiene al mercado en una competencia perpetua por la calidad de la red y las tarifas. Elisa encabeza los rankings de Speedtest con 100,13 Mbps de descarga, aprovechando la agregación de portadoras anticipada en 3,5 GHz para captar clientes de alto consumo. Telia responde combinando la cobertura 5G a nivel nacional con estaciones base alimentadas por energía solar para reducir los gastos energéticos, en línea con los objetivos corporativos de sostenibilidad más amplios. Tele2 se dirige a los usuarios sensibles al precio, lanzando propuestas exclusivamente digitales y paquetes de valor para defender su cuota.

El enfoque estratégico se desplaza hacia los segmentos verticales empresariales, manufactura, logística y defensa, donde el IoT seguro, las redes privadas y los servicios gestionados de borde en la nube ofrecen márgenes más elevados. La planta de fabricación inteligente de Ericsson por valor de EUR 150 millones en Tallin proporciona un ecosistema local de investigación y desarrollo, catalizando las asociaciones con operadores para la automatización de fábricas habilitada por 5G. Las empresas de torres de host neutro estudian oportunidades de construcción a medida en zonas rurales desatendidas, aunque la propiedad consolidada de activos pasivos mantiene elevadas las barreras de entrada.

Los rumores de consolidación van y vienen, pero la preferencia regulatoria por la competencia entre tres operadores frena las fusiones. En su lugar, surgen acuerdos de uso compartido de red y empresas conjuntas de infraestructura, equilibrando la contención del capex con la diferenciación del servicio. Los operadores recurren cada vez más a la fibra mayorista y a la capacidad transfronteriza para monetizar los activos excedentes de la red troncal, suavizando la volatilidad de los ingresos en el segmento de consumidores maduro. Los imperativos de innovación empujan a todos los actores hacia la optimización de redes impulsada por IA, el abastecimiento de energía verde y los motores flexibles de agrupación de productos para mantener el liderazgo en experiencia de usuario.

Líderes de la Industria de MNO de Telecomunicaciones de Estonia

Elisa Eesti AS

Telia Estonia

Tele2 Eesti AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Agencia Espacial Europea seleccionó a Estonia para albergar un nuevo campo de pruebas de ciberseguridad espacial, respaldando las ambiciones nacionales de liderar la investigación en conectividad segura.

- Octubre de 2024: Telia Estonia confirmó que el apagado de su red 2G no se producirá antes de 2029, tranquilizando a los usuarios de telemetría industrial.

- Marzo de 2024: Telia Estonia avanzó en la construcción de fibra para 9.000 nuevos hogares, reforzando el alcance de la banda ancha fija.

- Febrero de 2024: Estonia completó la asignación de las bandas pioneras de 700 MHz y 3,5 GHz, despejando el camino para la expansión de los despliegues 5G.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Estonia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MNO de telecomunicaciones de Estonia?

El tamaño del mercado de MNO de telecomunicaciones de Estonia es de USD 0,70 mil millones en 2025.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 2,13%, alcanzando los USD 0,77 mil millones en 2030.

¿Qué segmento de servicio está creciendo más rápidamente?

Se proyecta que los servicios de IoT y M2M registren el crecimiento más rápido, con una CAGR del 2,57% hasta 2030.

¿Qué participación tienen los consumidores en el mercado?

Los consumidores representaron el 66,26% del tamaño del mercado de MNO de telecomunicaciones de Estonia en 2024.

¿Quiénes son los principales actores en la industria de MNO de telecomunicaciones de Estonia?

Telia Estonia, Elisa Eesti y Tele2 Eesti dominan colectivamente el mercado, con Elisa liderando actualmente en velocidades de datos móviles.

Última actualización de la página el: