Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Armenia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

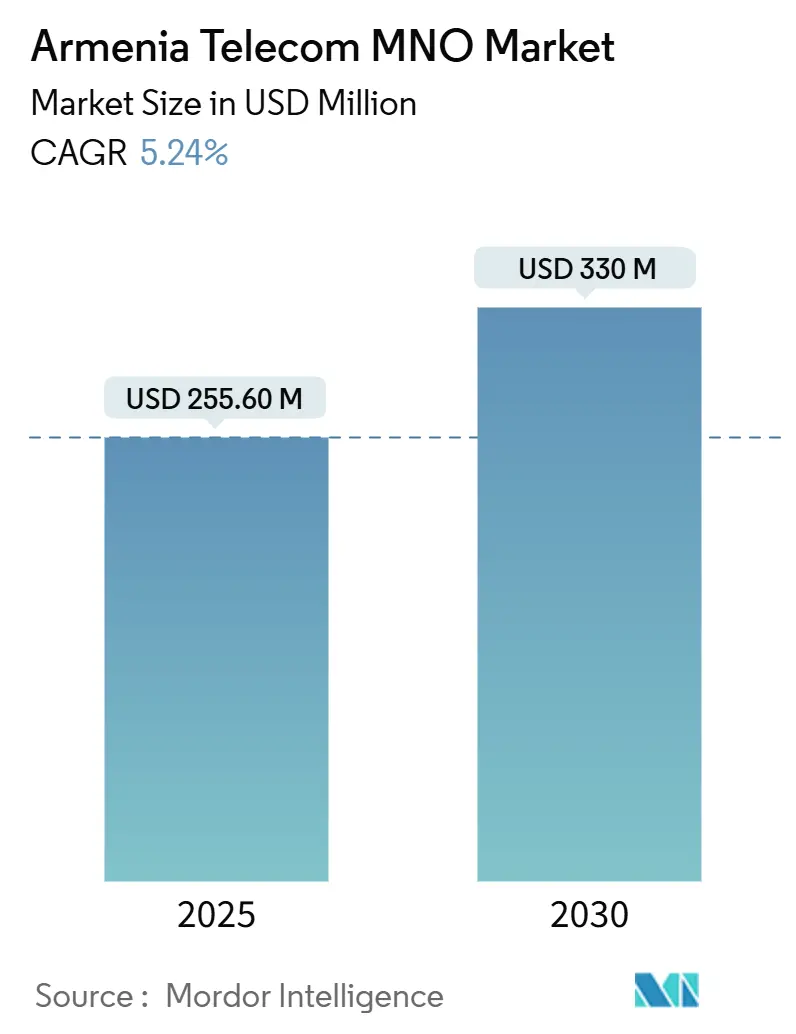

| Tamaño del Mercado (2025) | 255.60 Millones de dólares |

| Tamaño del Mercado (2030) | 330 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.24% CAGR |

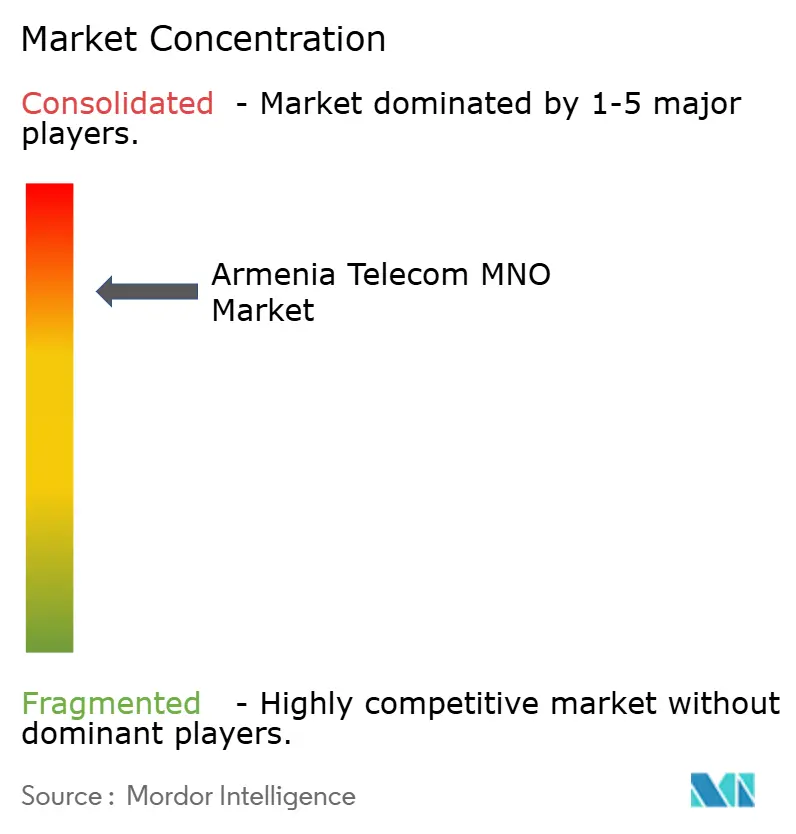

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Armenia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Armenia se estima en USD 255,60 millones en 2025, y se espera que alcance los USD 330 millones en 2030, a una CAGR del 5,24% durante el período de pronóstico (2025-2030).

Las sólidas asignaciones de espectro para 5G, las generalizadas mejoras de fibra óptica y los mandatos de prioridad en la nube posicionan a Armenia como un centro regional de conectividad, mientras que la alta penetración de teléfonos inteligentes impulsa los ingresos por datos móviles. Los operadores canalizan capital hacia despliegues de 25 G PON y densificación de LTE rural para monetizar velocidades premium y ampliar la cobertura. Los programas de digitalización del gobierno sostienen los incentivos de inversión en redes y estimulan la demanda empresarial de enlaces de baja latencia. La intensidad competitiva gira en torno a la calidad de la red, con los operadores establecidos aprovechando su escala o liderazgo tecnológico para asegurar clientes de alto valor en medio de las presiones de sustitución de los ingresos por voz.

Conclusiones Clave del Informe

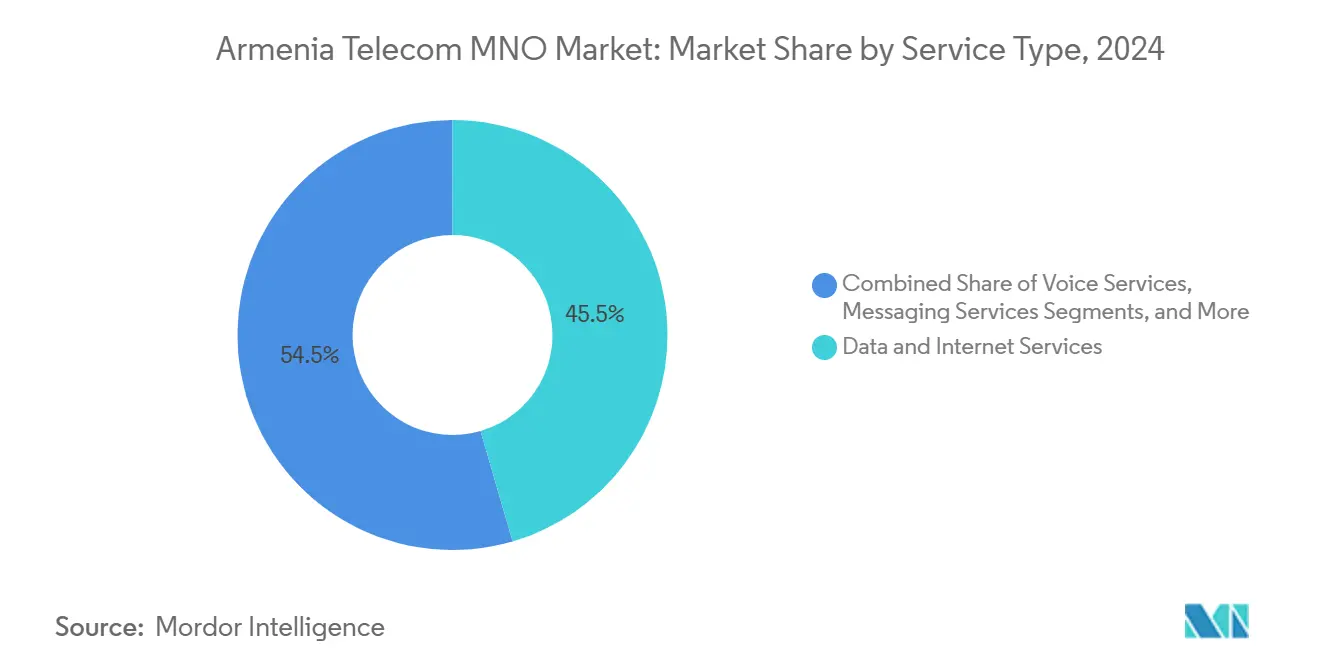

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 45,48% en 2024, mientras que se prevé que IoT y M2M se expanda a una CAGR del 5,33% hasta 2030.

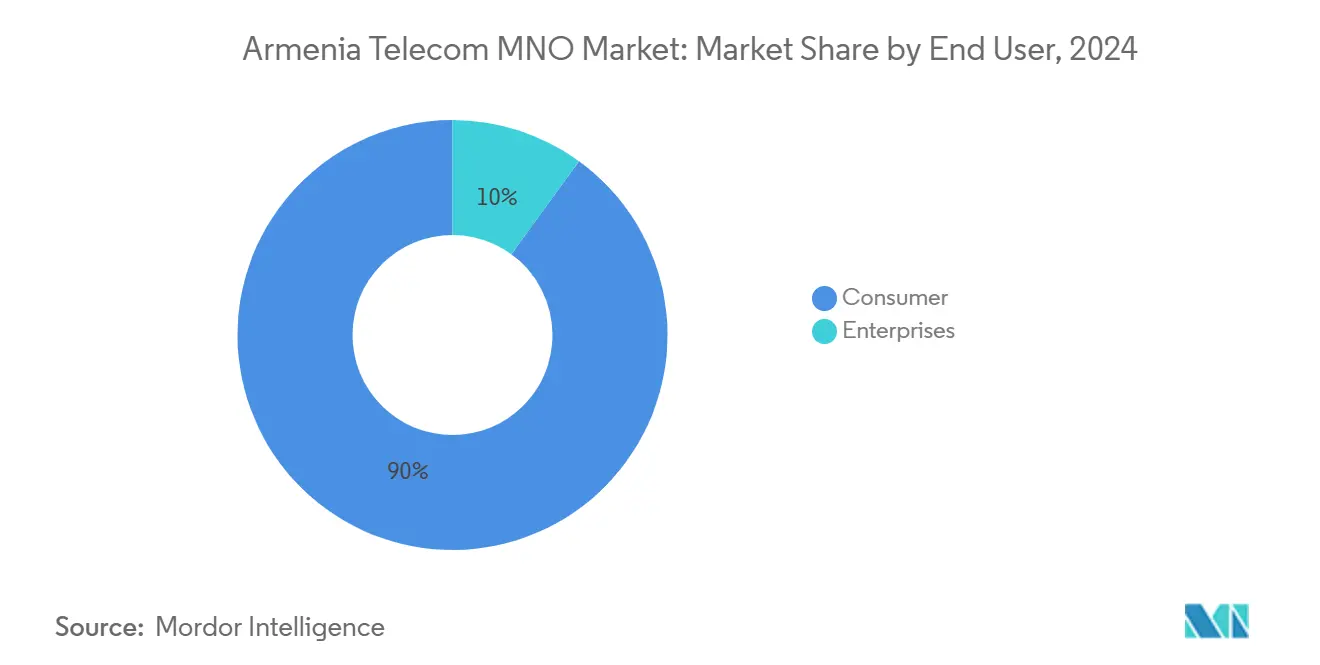

- Por usuario final, los servicios al consumidor controlaron el 89,99% de la participación del mercado de MNO de telecomunicaciones de Armenia en 2024, mientras que el segmento empresarial registra el crecimiento más rápido con una CAGR del 6,25% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Armenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adjudicaciones de espectro listo para 5G que aceleran el despliegue | +1.2% | Nacional, avances tempranos en Ereván, Gyumri, Vanadzor | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos móviles por una penetración de teléfonos inteligentes superior al 80% | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Mejoras nacionales de 25 G PON y fibra óptica que impulsan el ARPU fijo | +0.9% | Nacional, enfoque urbano | Mediano plazo (2-4 años) |

| Demanda empresarial de nube y digitalización para enlaces de alta capacidad | +0.7% | Nacional, corredor tecnológico de Ereván | Largo plazo (≥ 4 años) |

| Capital de nueva OPI e IFC que desbloquea inversiones en cobertura rural | +0.6% | Nacional, áreas desatendidas | Mediano plazo (2-4 años) |

| Prospectiva puerta de enlace Starlink que crea demanda de backhaul mayorista | +0.4% | Regiones montañosas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adjudicaciones de espectro listo para 5G que aceleran el despliegue

Ucom lanzó la red 5G más grande del país a mediados de 2025, alcanzando al 65% de la población en 35 ciudades e integrando la arquitectura no independiente de Nokia para maximizar la reutilización de los activos 4G. [1]Personal de 168.am, "Ucom lanza la red 5G en Ereván," 168.am Las inversiones paralelas de Team Telecom Armenia con radios Ericsson intensifican el impulso del despliegue a nivel nacional. La política de espectro favorable a los negocios contrasta con los estados vecinos y acelera las curvas de adopción del mercado de MNO de telecomunicaciones de Armenia. La cobertura de baja latencia permite pilotos de IoT industrial en clústeres mineros y manufactureros, reforzando la disposición empresarial a migrar cargas de trabajo críticas a nubes de borde móvil. Los operadores canalizan el capex incremental en pruebas de onda milimétrica que prometen velocidades de gigabit para zonas urbanas densas.

Aumento del tráfico de datos móviles por una penetración de teléfonos inteligentes superior al 80%

La propiedad de teléfonos inteligentes por encima del 80% impulsa una demanda de datos sostenida. Los confinamientos por COVID-19 pusieron de relieve esta tendencia cuando los ingresos por internet aumentaron un 12,1% mientras que los ingresos por voz cayeron un 20,9% en el primer semestre de 2020, señalando una dependencia estructural de la conectividad de datos. [2]Periodistas de Investigación de Hetq, "La demanda de internet creció, la voz móvil cayó durante la pandemia," hetq.am Los operadores agruparon plataformas de video y redes sociales con tarifa cero para proteger el ARPU y ofrecer niveles premium. La penetración de la banda ancha móvil superó el 103% en 2023, lo que indica el uso de múltiples SIM y un comportamiento intensivo de transmisión en línea. El continuo crecimiento del tráfico obliga a densificar las celdas 4G y a migrar rápidamente hacia núcleos 5G independientes para aliviar la congestión del espectro y desbloquear los ingresos por segmentación de red.

Mejoras nacionales de 25 G PON y fibra óptica que impulsan el ARPU fijo

El despliegue de 25 G PON de Nokia ofrece enlaces simétricos de 20 Gbps a hogares y empresas, catapultando a Armenia a la liga mundial de fibra óptica avanzada. La construcción de la red de nueva generación de Team Telecom Armenia extiende el acceso de gigabit a 40.000 hogares rurales adicionales, reduciendo la brecha urbano-rural. Las velocidades ultraaltas admiten la coubicación en centros de datos, los juegos en transmisión en vivo y las aplicaciones de RA/RV, lo que permite a los operadores ofrecer planes premium y elevar el ARPU de banda ancha fija. El backhaul de fibra óptica sustenta la economía del despliegue 5G al reducir los costos de capacidad a largo plazo, fortaleciendo las perspectivas de crecimiento del mercado de MNO de telecomunicaciones de Armenia.

Demanda empresarial de nube y digitalización para enlaces de alta capacidad

El sector de TI de Armenia generó 837 mil millones de AMD en 2023, un 43% más que el año anterior, mientras que AWS inició conversaciones sobre infraestructura con el Ministerio de Industria de Alta Tecnología en 2025. Las empresas implementan cargas de trabajo de análisis e inteligencia artificial que dependen de conexiones confiables de baja latencia, lo que impulsa la demanda de fibra óptica respaldada por SLA y redes privadas 5G. Los servicios electrónicos del gobierno y la plataforma de ciudad inteligente ArcGIS de Ereván refuerzan aún más la dependencia de la nube. [3]Esri StoryMaps, "El Municipio de Ereván mejora la gestión urbana," esri.com La oportunidad empresarial eleva la diversificación de servicios y respalda la CAGR del 6,25% esperada en el segmento de negocios hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Erosión del ARPU de voz/SMS por sustitución OTT | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Presión inflacionaria sobre el gasto en telecomunicaciones del consumidor | -0.7% | Intensidad rural | Mediano plazo (2-4 años) |

| Ciberataques geopolíticos que aumentan los costos de seguridad de la red | -0.5% | Infraestructura crítica | Largo plazo (≥ 4 años) |

| Terreno montañoso que infla el capex de backhaul de fibra óptica | -0.3% | Tierras altas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del ARPU de voz/SMS por sustitución OTT

Las aplicaciones de mensajería como WhatsApp y Telegram desplazan los volúmenes de SMS heredados mientras que Zangi, desarrollada en Armenia, se expande al extranjero, intensificando la presión de precios sobre los paquetes de voz. [4]Reportero de PanARMENIAN.Net, "Zangi es ahora la 4.ª aplicación de mensajería más popular en América del Sur," panarmenian.net La respuesta de los operadores se centra en monetizar planes con uso intensivo de datos que incluyen el uso ilimitado de OTT, aunque la compresión de márgenes persiste a medida que los usuarios evitan los servicios de voz de pago. La tendencia se acelera en el corto plazo, restando 1,1 puntos porcentuales a la CAGR prevista.

Presión inflacionaria sobre el gasto en telecomunicaciones del consumidor

El rápido crecimiento del PIB posterior a la revolución elevó el nivel de vida, pero también alimentó la sensibilidad al precio en los segmentos de menores ingresos. Los planes móviles económicos, como la tarifa de 1.500 AMD de Team, atienden a los usuarios conscientes del costo, mientras que los paquetes ilimitados premium enfrentan una adopción más lenta. Los operadores equilibran la asequibilidad con la recuperación del capex, especialmente a medida que las construcciones 5G inflan los requisitos de efectivo. Las restricciones inflacionarias a mediano plazo reducen el gasto discrecional en servicios digitales adicionales, moderando la expansión de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Cambio de Ingresos Centrado en Datos Remodela las Carteras

Los servicios de datos e internet representaron el 45,48% de los ingresos de 2024, consolidando su papel como motor central del mercado de MNO de telecomunicaciones de Armenia. El segmento se beneficia de una penetración de teléfonos inteligentes superior al 80% y de los cambios de comportamiento inducidos por la pandemia que impulsaron el uso de banda ancha mientras reducían los minutos de voz. La adopción de video OTT y juegos en la nube acelera el crecimiento del tráfico, incentivando a los operadores a agrupar cuotas de datos más grandes con asociaciones de contenido. Los servicios de IoT y M2M contribuyen solo con ingresos de un solo dígito, pero registran una CAGR del 5,33% y sustentan los despliegues de ciudad inteligente en las redes de autobuses de Ereván y el alumbrado municipal. Los servicios de voz y mensajería continúan contrayéndose debido a la canibalización de OTT, lo que obliga a los operadores a eliminar gradualmente las tarifas basadas en tiempo e introducir ofertas VoLTE de tarifa plana. Los servicios OTT y PayTV emergen como palancas de diversificación que explotan las redes troncales de fibra óptica y las cachés CDN existentes. Otros servicios, como el roaming y las VPN empresariales, se recuperan gradualmente a medida que los viajes internacionales se normalizan y las cadenas de suministro globales se digitalizan.

Los operadores vinculan los paquetes premium de fibra óptica y 5G a pases de transmisión en línea o juegos, utilizando la tarifa cero para mejorar el valor percibido. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Armenia para los servicios de datos supere los USD 180 millones en 2030 a medida que el ARPU se expanda en conjunto con la propiedad de múltiples SIM. La conectividad IoT para servicios públicos y manufactura escala de manera constante a medida que los precios de los dispositivos caen y los integradores locales maduran, fomentando ingresos recurrentes incrementales. Las propuestas de convergencia fijo-móvil alientan a los hogares a consolidar el gasto con un único proveedor, moderando la rotación de clientes. Las cargas de trabajo de inteligencia artificial generativa impulsan el tráfico ascendente, validando la inversión en redes de acceso óptico con capacidad de 25 G. El consiguiente aumento del ancho de banda fortalece el argumento a favor de los nodos de borde y las mejoras de interconexión que mantienen la latencia por debajo de los 10 ms para los casos de uso empresarial de misión crítica.

Por Usuario Final: El Auge Empresarial Complementa una Base de Consumidores Saturada

Los consumidores generaron el 89,99% de los ingresos de 2024, respaldados por una penetración de banda ancha del 96% y una cobertura 4G casi ubicua. La saturación del mercado modera el crecimiento de suscriptores, pero mantiene flujos de caja estables para la reinversión en 5G y fibra óptica. Las tarifas con contenido incluido y los programas de fidelización tienen como objetivo reducir la rotación en los segmentos urbanos donde tres operadores nacionales compiten directamente. Los hogares rurales sensibles al precio se benefician de los despliegues subsidiados por el gobierno que extienden la fibra óptica al 80% de los asentamientos para 2026.

Sin embargo, las empresas ofrecen la expansión más rápida con una CAGR del 6,25% hasta 2030 a medida que proliferan la migración a la nube, la adopción de inteligencia artificial y la manufactura inteligente. Se espera que el tamaño del mercado de MNO de telecomunicaciones de Armenia para los servicios empresariales supere los USD 40 millones en 2030, impulsado por la conectividad de grado SLA y las redes 5G privadas para centros logísticos y centros de datos. Las iniciativas digitales del sector público, como los portales de justicia electrónica y la declaración de impuestos electrónica, estimulan la demanda de enlaces seguros. Actores internacionales como AWS y NVIDIA validan las ambiciones digitales de Armenia a través de instalaciones planificadas de hiperescala y supercomputación que requieren enlaces ascendentes de múltiples terabits. Los operadores monetizan la demanda empresarial con carteras escalonadas de Ethernet, SD-WAN y alojamiento en el borde que capturan márgenes más altos que los planes de consumo.

Análisis Geográfico

El mercado de MNO de telecomunicaciones de Armenia opera en 29.743 km², atendiendo a 2,9 millones de habitantes concentrados en Ereván, Gyumri y Vanadzor. Solo Ereván alberga 1,1 millones de residentes y absorbe la mayoría de las nuevas celdas 5G, interconexiones de fibra óptica y construcciones de centros de datos. El corredor tecnológico de la capital alberga a la mayoría de los exportadores de TI y atrae inversión extranjera directa, lo que se traduce en un denso tráfico empresarial. Las ciudades secundarias se benefician de los compromisos de los operadores con una cobertura equilibrada; la huella 5G de Ucom ya abarca 35 ciudades, mientras que la red de nueva generación de Team pasa por 40.000 hogares adicionales en las provincias de Vayots Dzor y Armavir.

El terreno montañoso cubre el 76% del país y complica la instalación de fibra óptica, elevando el capex de backhaul hasta un 20% en comparación con las llanuras. Para abordar el aislamiento, los operadores despliegan repetidores de microondas y se apoyan en el servicio Starlink recientemente licenciado para la conectividad de respaldo en las tierras altas. El papel de Armenia como ruta de tránsito del Cáucaso depende de los corredores de fibra óptica duales a través de Georgia e Irán; sin embargo, los cortes de cables en territorio georgiano provocaron interrupciones de red en 2023, exponiendo los riesgos de dependencia.

La cobertura nacional de banda ancha alcanzó el 96% en 2024, pero solo el 66% de los asentamientos contaban con enlaces de alta capacidad, lo que llevó al gobierno a establecer objetivos para elevar esta proporción al 80% para 2026. Los subsidios gubernamentales y el financiamiento multilateral, incluida la suscripción del Banco Asiático de Desarrollo al primer bono de telecomunicaciones vinculado a la sostenibilidad de Armenia, reducen el costo de la expansión rural. La estrategia geográfica equilibra la rentabilidad en las zonas densamente pobladas con las obligaciones de servicio universal, garantizando que el mercado de MNO de telecomunicaciones de Armenia siga siendo inclusivo y resiliente.

Panorama Competitivo

Armenia alberga tres operadores de redes móviles nacionales que configuran un mercado moderadamente concentrado. Viva-MTS aprovecha sus históricas tenencias de espectro y el apoyo de MTS de Rusia para mantener la cobertura 4G por encima del 99% de las zonas pobladas, manteniendo el liderazgo en costos en los despliegues nacionales. Team Telecom Armenia, con una participación del 25,6% y 1 millón de suscriptores, se diferencia a través de la transparencia en la gobernanza y el financiamiento respaldado por la IFC que acelera las construcciones de red de nueva generación y 5G. Ucom, aunque más pequeño, ancla el salto tecnológico, asegurando asociaciones con Nokia y Ericsson para debutar con 25 G PON y cubrir 35 ciudades con 5G.

La rivalidad se centra en el rendimiento de la red y la innovación en paquetes en lugar de descuentos agresivos, preservando la rentabilidad del sector necesaria para el capex continuo. Los operadores ofrecen suscripciones convergentes fijo-móvil y complementos de video OTT como anzuelos de fidelización. La búsqueda empresarial se intensifica; Ucom apunta a los clientes de inteligencia artificial y computación de alto rendimiento creados por el campus de supercomputadoras NVIDIA-Firebird de USD 500 millones que requiere conectividad a medida. Team invierte en puertas de enlace en la nube y SD-WAN para atender a las pymes alineadas con la orientación de transformación digital de la OCDE. Viva-MTS realiza pruebas de onda milimétrica en los distritos de negocios de Ereván para respaldar suites de colaboración de realidad virtual para empresas de ingeniería.

La supervisión regulatoria de la Comisión Reguladora de Servicios Públicos tiene como objetivo aumentar la liquidez del mercado y la confianza de los inversores, solicitando a los operadores que listen sus acciones en la bolsa local. La coherencia de las políticas bajo la Estrategia de Digitalización de Armenia 2021-2025 sostiene los incentivos de infraestructura al tiempo que salvaguarda las protecciones al consumidor. Las conversaciones colectivas sobre el uso compartido de redes para la cobertura rural reflejan una creciente disciplina en el capex y la necesidad de cumplir los hitos de servicio universal sin duplicación.

Líderes de la Industria de MNO de Telecomunicaciones de Armenia

Viva-MTS (Viva Armenia CJSC)

Team Telecom Armenia CJSC

Ucom CJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ucom lanzó la red 5G más grande de Armenia, cubriendo 35 ciudades y el 65% de la población, utilizando la arquitectura no independiente de Nokia.

- Junio de 2025: NVIDIA y Firebird se comprometieron a invertir USD 500 millones para construir una supercomputadora de inteligencia artificial en Armenia, impulsando la demanda de servicios de telecomunicaciones de alta capacidad.

- Mayo de 2025: AWS se involucró con el Ministerio de Industria de Alta Tecnología en infraestructura de nube local e integración de satélites Kuiper.

- Diciembre de 2024: La Comisión Reguladora de Servicios Públicos otorgó a Starlink una licencia de explotación de red, habilitando pilotos de Internet satelital.

- Diciembre de 2024: El Banco Asiático de Desarrollo suscribió USD 18,5 millones del bono vinculado a la sostenibilidad de Team Telecom Armenia para financiar mejoras rurales.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Armenia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los ingresos por datos e internet en Armenia para 2030?

Se espera que los ingresos por datos e internet superen los USD 180 millones para 2030 a medida que los servicios premium de fibra óptica y 5G eleven el ARPU.

¿Qué operador lidera el despliegue 5G en Armenia?

Ucom lidera con una huella 5G que abarca 35 ciudades y cubre el 65% de la población a mediados de 2025.

¿Qué CAGR se prevé para el segmento de telecomunicaciones empresariales de Armenia hasta 2030?

Se proyecta que el segmento empresarial avance a una CAGR del 6,25% impulsado por la migración a la nube y las cargas de trabajo de inteligencia artificial.

¿Cómo influye el terreno montañoso en los costos de la red?

Las regiones de gran altitud inflan los costos de backhaul de fibra óptica en aproximadamente un 20%, lo que lleva a utilizar respaldo satelital y enlaces de microondas para gestionar el capex.

¿Qué papel juega la inversión extranjera en las mejoras de telecomunicaciones de Armenia?

El financiamiento multilateral, como la suscripción de bonos del Banco Asiático de Desarrollo y los compromisos de infraestructura prospectivos de AWS, suministra capital para las expansiones de 5G y fibra óptica rural.

¿Qué tan vulnerable es la conectividad internacional de Armenia?

La dependencia de tránsito en cables a través de Georgia e Irán expone la red a riesgos de interrupción cuando cualquiera de los corredores sufre daños físicos.

Última actualización de la página el: