Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Uzbekistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Uzbekistán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Uzbekistán se estima en USD 0,96 mil millones en 2025, y se espera que alcance USD 1,29 mil millones en 2030, a una CAGR del 6,42% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 36,60 millones de suscriptores en 2025 a 47,70 millones de suscriptores en 2030, a una CAGR del 5,43% durante el período de pronóstico (2025-2030).

El sólido financiamiento del sector público bajo el programa Digital Uzbekistán 2030, el creciente consumo de datos móviles, los rápidos despliegues de 5G en las principales ciudades y la eliminación de las barreras a la inversión extranjera sustentan colectivamente esta expansión. Los operadores priorizan las actualizaciones de la red troncal de fibra y la optimización de redes impulsada por IA para capturar la creciente demanda de tráfico de video social, manteniendo al mismo tiempo la calidad del servicio. La intensidad competitiva se está intensificando a medida que se espera que la próxima privatización de Mobiuz libere nuevo capital y conocimiento internacional, acelerando aún más la modernización de la red. Aunque el ARPU combinado se mantiene por debajo de USD 3, los operadores ven potencial de crecimiento en la digitalización empresarial y las ofertas OTT premium que pueden elevar los márgenes a mediano plazo. [1]Programa de las Naciones Unidas para el Desarrollo, "Informe Analítico sobre el Desarrollo de Internet en Uzbekistán," undp.org

Conclusiones Clave del Informe

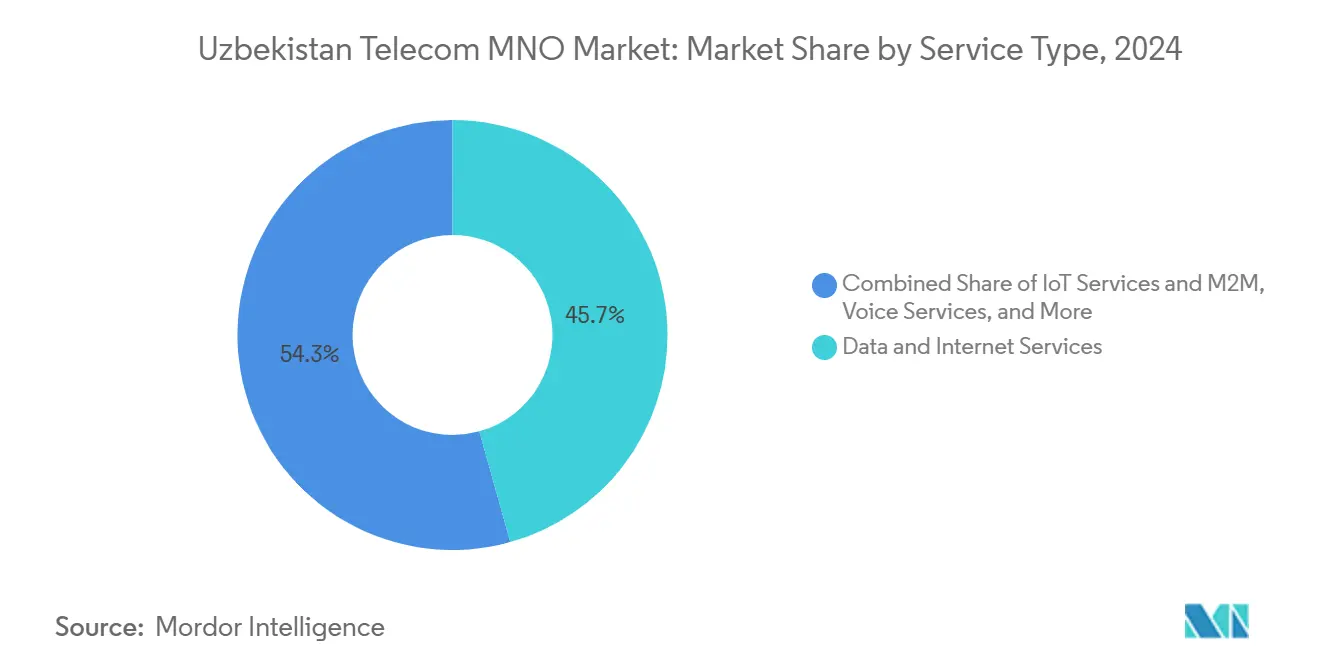

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 45,67% en 2024, mientras que se proyecta que los servicios OTT y PayTV se expandan a una CAGR del 6,28% hasta 2030.

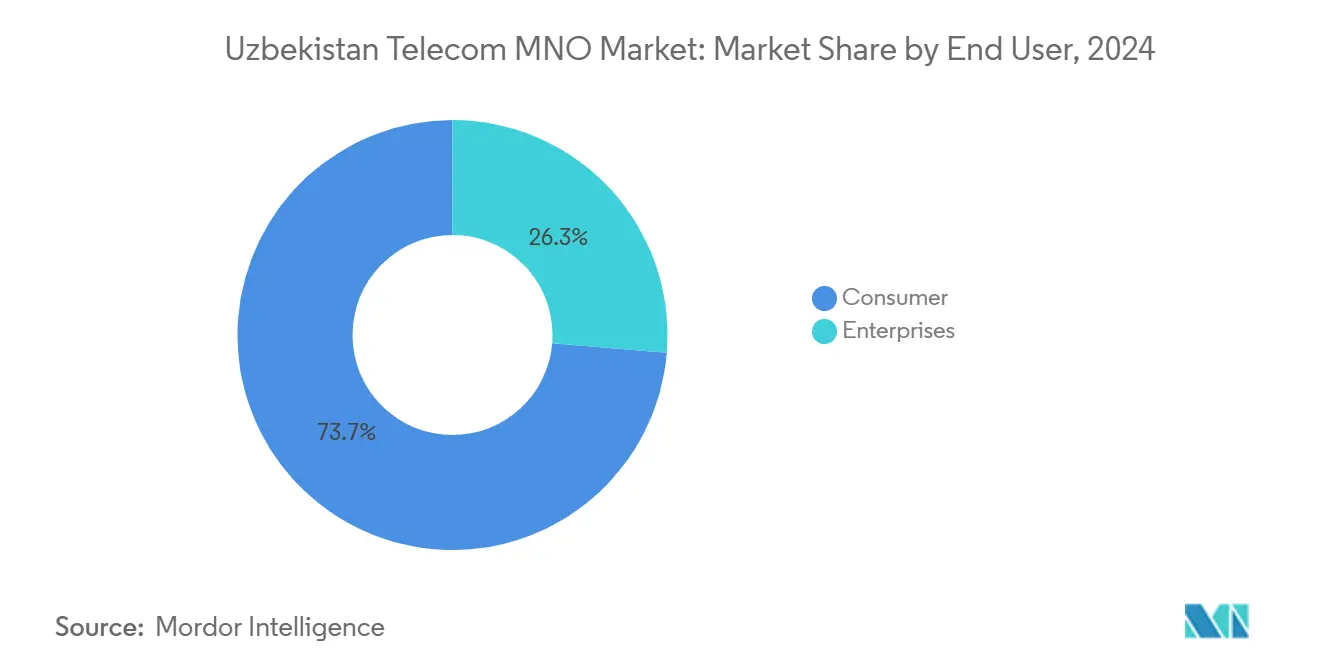

- Por usuario final, el segmento de consumidores representó el 73,69% de la participación del mercado de MNO de Telecomunicaciones de Uzbekistán en 2024; los servicios empresariales avanzan a una CAGR del 6,63% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Uzbekistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G concentrados en Taskent y centros regionales | +1.2% | Nacional, con ganancias tempranas en Taskent, Samarcanda, Namangán | Corto plazo (≤ 2 años) |

| Subsidios del gobierno para la red troncal de fibra del programa "Digital Uzbekistán - 2030" | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Uso explosivo de datos móviles impulsado por aplicaciones de video social | +1.1% | Nacional | Corto plazo (≤ 2 años) |

| Privatización de Mobiuz que atrae nuevo capital y conocimiento especializado | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Eliminación del monopolio de la puerta de enlace internacional de Uztelecom que reduce los costos de tránsito IP | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Optimización de redes impulsada por IA que mejora el ARPU y el NPS para los operadores | +0.6% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos despliegues de 5G en Taskent y centros regionales

Uzbektelecom activó 5G no independiente en todos los centros regionales, actualizando más de 3.500 estaciones base, mientras que la alianza de Perfectum con Nokia posiciona al operador alternativo para el futuro despliegue independiente. [2]VEON Ltd., "Beeline Uzbekistán desplegará IA predictiva," veon.com Los operadores se centran inicialmente en los densos núcleos urbanos para maximizar los rendimientos del espectro y el incremento del ARPU antes de expandirse a las zonas rurales. Los primeros adoptantes en Taskent y Samarcanda exhiben una mayor adopción de paquetes de datos, validando la estrategia de concentración y expansión. La curva de aprendizaje obtenida en las celdas metropolitanas reduce el riesgo de despliegue para los lanzamientos de segunda ola. El tráfico incremental de los suscriptores premium ya ha mejorado los índices de utilización de capacidad, fomentando la inversión continua en espectro.

Subsidios del programa Digital Uzbekistán 2030 para la red troncal de fibra

El financiamiento estatal amplió la longitud de fibra nacional de 36.600 km en 2019 a 68.600 km en 2020, reduciendo el CAPEX de red troncal para los operadores privados y acelerando la cobertura nacional. Los ahorros se redirigen a tecnologías orientadas al cliente, mejorando la innovación en servicios. Los distritos rurales se benefician desproporcionadamente a medida que los subsidios públicos mitigan la economía de baja densidad, permitiendo a los operadores más pequeños ampliar su cobertura. La mejora del backhaul reduce la latencia, apoyando la calidad del video OTT y la adopción de la nube empresarial. El modelo de subsidios también atrae a socios extranjeros interesados en aprovechar una red de transporte ya establecida. [3]Banco Mundial, "El Futuro Digital de Asia Central," worldbank.org

Uso explosivo de datos móviles impulsado por aplicaciones de video social

Los usuarios de internet móvil casi se duplicaron hasta alcanzar los 27,2 millones, impulsados por plataformas de video de gran consumo de ancho de banda que ahora dominan las combinaciones de tráfico. Los operadores responden con actualizaciones de capacidad y planes ilimitados por niveles que elevan el ARPU de datos. Si bien el crecimiento del consumo impulsa los ingresos, también acelera los ciclos de inversión en redes, poniendo a prueba la resiliencia del flujo de caja. Los patrones de uso favorecen los paquetes de datos más grandes, desplazando gradualmente los precios de los modelos de pago por uso. El creciente compromiso con el video apoya la venta adicional de suscripciones de valor agregado como la televisión móvil y los juegos en la nube.

Privatización de Mobiuz que atrae nuevo capital y conocimiento especializado

La venta de Universal Mobile Systems LLC (Mobiuz) está siendo gestionada por Rothschild & Co con la debida diligencia de KPMG, con el objetivo de atraer operadores extranjeros con experiencia técnica y músculo financiero. La transacción señala una reducción del control estatal y una postura favorable hacia los inversores externos. Se espera que la nueva propiedad modernice las redes 4G/5G, incorpore análisis de IA y actualice las plataformas de atención al cliente. La presión competitiva aumentará a medida que el adquirente persiga rápidas ganancias de suscriptores y diferenciación de servicios. El acuerdo también sienta un precedente para futuras desinversiones de activos, reforzando el impulso de liberalización del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de las guerras de precios que mantienen el ARPU combinado por debajo de USD 3 | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Altos precios de reserva del espectro de 700 MHz y 3,5 GHz que elevan las cargas de deuda | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Régimen de inspección profunda de paquetes que limita la adopción de OTT y Pay-TV | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica rural que causa más del 7% de tiempo de inactividad anual de las BTS | -0.5% | Zonas rurales, ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las guerras de precios que mantienen el ARPU por debajo de USD 3

El costo promedio de datos móviles se sitúa en USD 0,60 por GB, entre los más bajos de Asia Central, lo que comprime los márgenes de los operadores. Los paquetes con grandes descuentos ganan suscriptores pero socavan la generación de efectivo a largo plazo necesaria para el despliegue de 5G. La rotación promocional está aumentando a medida que los clientes saltan entre ofertas a corto plazo. Los operadores contrarrestan con servicios digitales agrupados y programas de fidelización para reducir la sensibilidad al precio. La compresión sostenida del ARPU podría retrasar la expansión rural y ralentizar las mejoras en la calidad del servicio.

Altos precios de reserva del espectro de 700 MHz y 3,5 GHz que elevan las cargas de deuda

Beeline pagó USD 5,8 millones por el uso del espectro más USD 4 millones en tarifas de licencia en 2023, lo que ilustra la pesada carga de capital de las bandas de alta demanda. Los rivales más pequeños enfrentan tensión en sus balances, lo que podría consolidar el dominio de los operadores establecidos. El elevado servicio de la deuda limita la flexibilidad para invertir en respaldos de energía y herramientas de IA. Los calendarios de pago escalonados alivian la presión a corto plazo, pero extienden los pasivos durante el período de la licencia, lo que afecta las calificaciones crediticias. Los elevados costos del espectro podrían ralentizar la entrada de nuevos competidores, reduciendo la elección del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Evolución del Mercado

Los servicios de datos e internet representaron el 45,67% del tamaño del mercado de MNO de Telecomunicaciones de Uzbekistán en 2024, equivalente a aproximadamente USD 437 millones en ingresos por servicios. Los patrones de consumo cambiantes favorecen el video en streaming, los juegos en la nube y los pagos digitales, consolidando los modelos centrados en datos a expensas de la voz heredada. Los operadores monetizan el crecimiento a través de planes ilimitados por niveles y asociaciones de datos patrocinados con plataformas sociales. Se prevé que los servicios OTT y PayTV, aunque partiendo de una base más baja, crezcan a una CAGR del 6,28%, impulsados por la creciente penetración de teléfonos inteligentes y la mejora de la cobertura 4G/5G. La agrupación de suscripciones de contenido en las tarifas principales se ha convertido en una herramienta clave para reducir la rotación. Los ingresos por voz y SMS continúan disminuyendo, lo que lleva a los operadores a retirar la infraestructura de cobre y reutilizar el espectro para LTE y 5G. El IoT y M2M siguen siendo incipientes pero estratégicamente vitales para las soluciones empresariales que abarcan la logística, la agricultura y los servicios públicos. A medida que aumentan las tasas de bits de video promedio, las actualizaciones de backhaul y el almacenamiento en caché en el borde se vuelven esenciales para mantener la calidad de la experiencia y contener los costos operativos de la red.

La adopción de OTT subraya el cambio de la conectividad a la economía de plataformas. Los ingresos digitales de VEON aumentaron un 50% interanual en el primer trimestre de 2025, validando la estrategia de integrar contenido y servicios financieros dentro de un ecosistema de aplicaciones integrado VEON.COM. Los operadores que aseguran atractivas bibliotecas de contenido en idioma local están mejor posicionados para convertir a los usuarios gratuitos en suscriptores de pago. El éxito de los segmentos centrados en datos dependerá, por tanto, de las asociaciones con productores de medios, empresas de tecnología financiera y proveedores de nube, así como de la inversión continua en redes de transporte de baja latencia.

Por Usuario Final: La Aceleración Empresarial Remodela la Dinámica del Mercado

Los consumidores aún representaron el 73,69% del tamaño del mercado de MNO de Telecomunicaciones de Uzbekistán en 2024, pero los servicios empresariales registraron la trayectoria de ingresos más rápida con una CAGR del 6,63%. Los proyectos de Industria 4.0 en minería, textiles y agroindustria están impulsando la demanda de LTE privado, telemetría IoT y conectividad segura en la nube. Los incentivos gubernamentales bajo el programa Digital Uzbekistán 2030 incluyen exenciones fiscales y cofinanciamiento para la digitalización empresarial, reduciendo las barreras de adopción y ampliando el gasto potencial. Los primeros en moverse entre los operadores están estableciendo unidades de ventas B2B dedicadas y asociándose con hiperescaladores de nube globales para combinar conectividad con ofertas de SaaS. Los plazos de contrato más largos y la menor rotación mejoran la visibilidad de los ingresos en comparación con los planes prepagos de consumidores. Las soluciones específicas por sector, como el riego inteligente y los medidores de energía conectados, ilustran los despliegues de primera ola que dan forma a los manuales de casos de uso.

Escalar la adopción empresarial requiere SLA robustos, propuestas convergentes de fijo-móvil y capas de ciberseguridad que van más allá de la conectividad básica. Los operadores están pilotando la segmentación de red en 5G para garantizar la latencia y el rendimiento para aplicaciones de misión crítica. Mientras tanto, los mercados de consumidores continúan migrando hacia paquetes de mayor ancho de banda, pero están alcanzando la saturación en los centros urbanos, lo que lleva a los operadores a captar demografías rurales a través de financiamiento agresivo de dispositivos y campañas específicas de alfabetización digital. La estrategia de doble vía de retener la escala de consumidores mientras se captura el valor empresarial dará forma a la diversificación de ingresos durante la próxima década.

Análisis Geográfico

La huella de telecomunicaciones de Uzbekistán está fuertemente orientada hacia las zonas urbanas, con Taskent y otros centros regionales representando la mayoría del tráfico de datos y el ARPU premium. La penetración de internet se situó en el 55% en 2024, dejando un margen sustancial para la expansión, particularmente en los distritos rurales escasamente poblados. Se estima que lograr una cobertura universal requerirá USD 6 mil millones en gasto adicional en infraestructura para 2030, gran parte de los cuales está destinado al despliegue de torres y al backhaul de fibra en áreas remotas. La estrategia de inversión de concentración y expansión del gobierno prioriza los corredores de alta densidad para acelerar los ciclos de recuperación de la inversión, al tiempo que aplica subsidios para mejorar la economía rural.

La inestabilidad de la red eléctrica fuera de las principales ciudades causa casi el 7% de tiempo de inactividad anual de las estaciones base, lo que lleva a los operadores a desplegar soluciones híbridas de energía solar-diésel y almacenamiento de iones de litio para mejorar el tiempo de actividad. La conectividad rural confiable es fundamental para las iniciativas de gobierno electrónico y los corredores de comercio transfronterizo, posicionando la infraestructura de telecomunicaciones como piedra angular de la integración regional. La ubicación de Uzbekistán ofrece el potencial de actuar como nodo de tránsito de datos que conecta China, Europa y el Oriente Medio una vez que se desmantele el monopolio estatal de la puerta de enlace internacional. Los menores costos de tránsito IP podrían estimular flujos de ingresos mayoristas y mejorar la asequibilidad de los productos internacionales de voz y datos para los usuarios domésticos.

Las obligaciones regulatorias, como el filtrado de contenido y los requisitos de interceptación legal, imponen costos de cumplimiento que son proporcionalmente más altos para los operadores más pequeños. No obstante, la liberalización gradual está mejorando el clima de inversión: el régimen de licencias simplificado introducido en 2024 redujo los tiempos de emisión de permisos en un 60%, apoyando la entrada de nuevos actores al mercado y a los proveedores de servicios de nicho. Las ciudades secundarias como Namangán y Samarcanda ahora atraen proyectos piloto de 5G específicos, lo que refleja el aumento de la actividad económica local y la agenda de descentralización del gobierno. A largo plazo, se espera que la composición geográfica de los ingresos converja a medida que los proyectos de banda ancha rural ganen impulso y la digitalización empresarial se extienda a los clústeres industriales provinciales.

Panorama Competitivo

El mercado móvil de Uzbekistán alberga cinco operadores nacionales, lo que resulta en una concentración moderada pero una rivalidad intensa. Beeline (VEON) lidera con 8,2 millones de suscriptores, seguido de cerca por las marcas de Uztelecom controladas por el estado y Mobiuz, este último con 7,8 millones de usuarios antes de su privatización planificada. Perfectum se diferencia mediante la adopción temprana de 5G independiente y paquetes de datos premium dirigidos a segmentos de alta gama. Las palancas competitivas están pasando del precio a la calidad de la red y los ecosistemas de servicios digitales a medida que los operadores despliegan IA para el mantenimiento predictivo y las ofertas personalizadas.

La inminente venta de Mobiuz probablemente introducirá un inversor estratégico internacional, acelerando la incorporación de tecnología y la innovación tarifaria. Los participantes del mercado están, por tanto, ampliando el backhaul de fibra y pilotando Open RAN para mantenerse al día. Los operadores también se asocian con empresas de tecnología financiera para integrar billeteras móviles y microcréditos dentro de superaplicaciones, con el objetivo de profundizar la fidelización de los clientes y monetizar el tráfico de datos más allá de los simples megabytes entregados. La reubicación de VEON al Parque Tecnológico de Taskent subraya el giro estratégico hacia operaciones digitales primero y la capacidad de desarrollo de productos internos.

Las salvaguardas regulatorias sobre los límites del espectro y el intercambio de infraestructura tienen como objetivo equilibrar la competencia evitando la duplicación. Las empresas conjuntas de torres están en la agenda de políticas, ofreciendo alivio de capital y un despliegue rural más rápido. Los casos de uso de la Industria 4.0 presentan una oportunidad de espacio en blanco donde las asociaciones tempranas con conglomerados manufactureros podrían establecer ventajas de primer movimiento. Dado el ritmo de liberalización y adopción tecnológica, se espera que la dinámica competitiva se intensifique, con la diferenciación anclada en la inteligencia de red, la experiencia del cliente y el juego del ecosistema de valor agregado.

Líderes de la Industria de MNO de Telecomunicaciones de Uzbekistán

Beeline

Ucell

Uzmobile

Mobiuz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Agencia de Gestión de Activos del Estado de Uzbekistán inició la privatización internacional del operador de telecomunicaciones MobiUz (Universal Mobile Systems LLC), de propiedad estatal al 100%, designando a Rothschild & Co como asesor estratégico principal con KPMG realizando la debida diligencia.

- Mayo de 2025: Beeline Uzbekistán trasladó su sede al Parque Tecnológico de Taskent, albergando a 2.000 empleados, incluidos equipos especializados en servicios digitales y desarrollo de tecnología financiera.

- Marzo de 2025: Beeline Uzbekistán desplegó análisis de IA predictiva en asociación con P.I. Works para la gestión de la experiencia del cliente, permitiendo la resolución proactiva de problemas de red.

- Septiembre de 2024: Uztelecom lanzó redes 5G no independientes en todos los centros regionales, modernizando más de 3.500 estaciones base desde marzo de 2022.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Uzbekistán

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Uzbekistán en 2025?

Se sitúa en USD 956,07 millones y se prevé que crezca a una CAGR del 6,24% hasta 2030.

¿Qué impulsa el crecimiento de los ingresos a corto plazo?

Los rápidos despliegues de 5G en las principales ciudades y el creciente consumo de datos de transmisión de video elevan el ARPU en los clústeres de alto tráfico.

¿Qué categoría de servicio crece más rápido hasta 2030?

Los servicios OTT y PayTV, respaldados por una mayor penetración de teléfonos inteligentes y ofertas de streaming agrupadas, se expanden a una CAGR del 6,28%.

¿Por qué es significativa la privatización de Mobiuz?

Se espera que la venta inyecte capital extranjero y experiencia, intensificando la competencia y acelerando la modernización de la red.

¿Qué desafíos limitan la rentabilidad?

Las guerras de precios mantienen el ARPU combinado por debajo de USD 3 y los altos precios de reserva para las bandas de espectro de 700 MHz y 3,5 GHz elevan las cargas de deuda de los operadores.

¿Qué segmento de clientes ofrece mayor potencial de margen?

Los clientes empresariales, que crecen a una CAGR del 6,63%, demandan servicios de IoT y nube de valor agregado con contratos a más largo plazo.

Última actualización de la página el: