Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Ucrania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

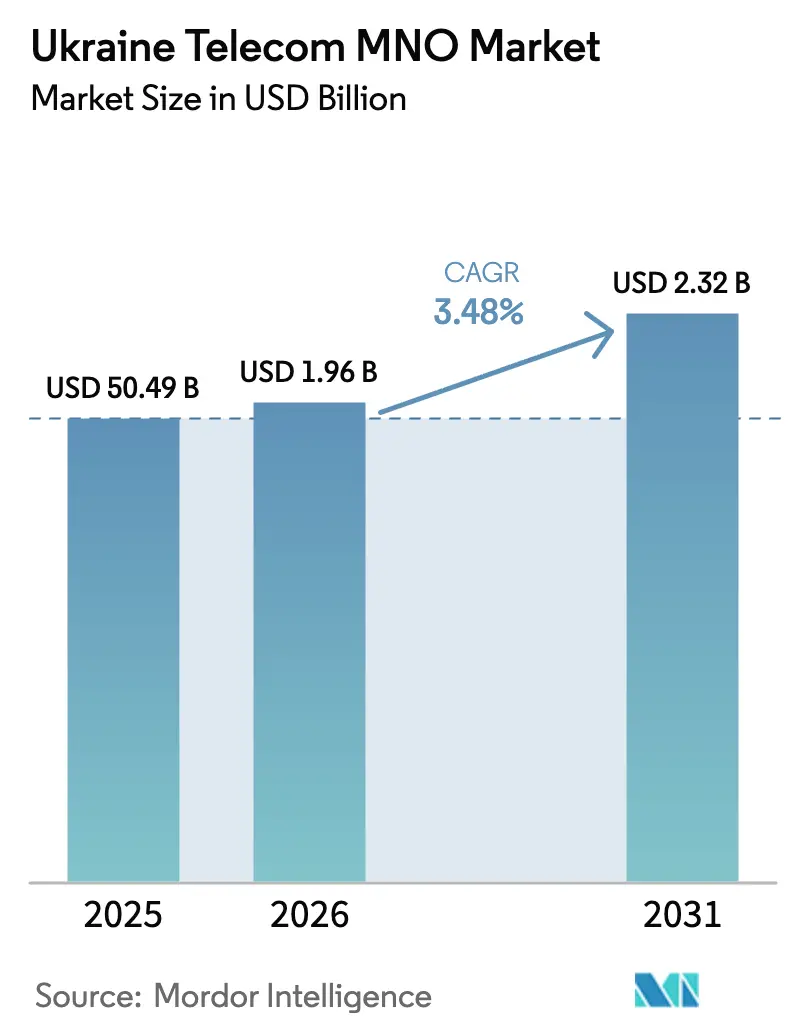

| Tamaño del mercado en el año base (2025) | 50.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.48% CAGR |

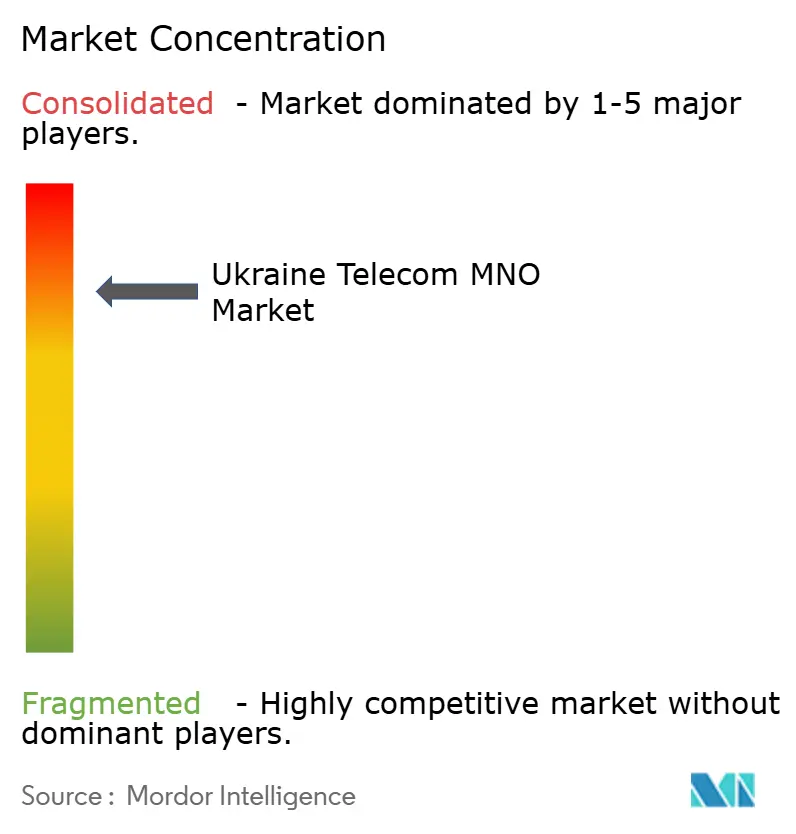

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Ucrania por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Ucrania fue valorado en USD 1,89 mil millones en 2025 y se estima que crecerá desde USD 1,96 mil millones en 2026 hasta alcanzar USD 2,32 mil millones en 2031, a una CAGR del 3,48% durante el período de pronóstico (2026-2031). En términos de volumen de suscriptores, se espera que el mercado crezca de 50,49 millones de suscriptores en 2025 a 60,96 millones de suscriptores en 2030, a una CAGR del 3,84% durante el período de pronóstico (2025-2030). La reconstrucción continua de redes, la inversión extranjera a gran escala y la creciente demanda de banda ancha resiliente sustentan colectivamente esta trayectoria ascendente. El mercado de operadores de redes móviles de telecomunicaciones de Ucrania se beneficia del plan de actualización plurianual de VEON por USD 1 mil millones, el financiamiento conjunto del BERD y la CFI por USD 435 millones, y los programas gubernamentales que apuntan a una cobertura de internet de alta velocidad del 95% en distritos desatendidos. [1]Banco Europeo de Reconstrucción y Desarrollo, "Inversión del BERD y la CFI en Telecomunicaciones Ucranianas," ebrd.com El crecimiento del tráfico de datos móviles, la amplia restauración de 4G en territorios liberados y los preparativos tempranos para el 5G también refuerzan el impulso. Las estrategias competitivas ahora enfatizan el intercambio de infraestructura, el despliegue de Open RAN y la integración satelital-celular, todo lo cual reduce costos y acelera el despliegue en zonas rurales. Al mismo tiempo, el mercado de operadores de redes móviles de telecomunicaciones de Ucrania está captando nuevas oportunidades en IoT para agrotecnología, backhaul de infraestructura crítica y plataformas digitales que van más allá de la conectividad.

Conclusiones Clave del Informe

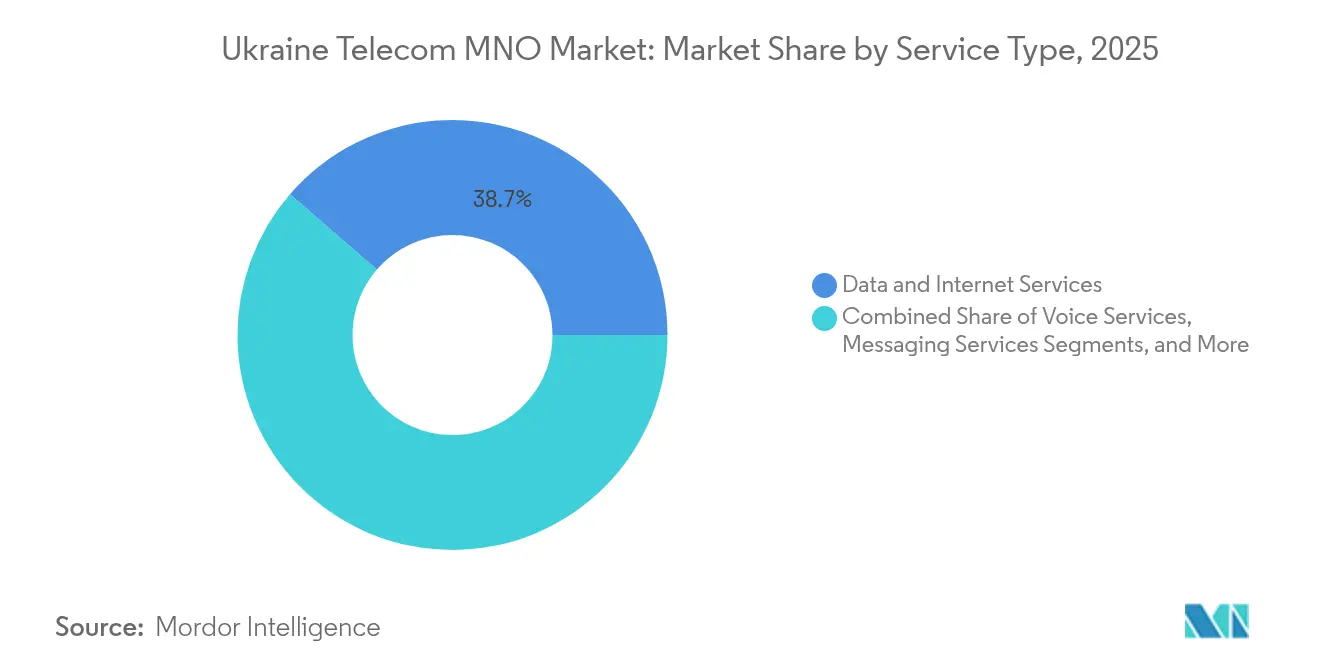

- Por tipo de servicio, los Servicios de Datos e Internet capturaron el 38,65% de la participación del mercado de operadores de redes móviles de telecomunicaciones de Ucrania en 2025; se proyecta que los Servicios de IoT y M2M se expandirán a una CAGR del 4,29% hasta 2031.

- Por usuario final, el segmento de Consumidores representó el 70,62% del tamaño del mercado de operadores de redes móviles de telecomunicaciones de Ucrania en 2025, mientras que se proyecta que el segmento Empresarial crecerá a una CAGR del 3,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Ucrania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Redes 4G/4G+ en la Reconstrucción de Posguerra | +1.8% | Nacional, con prioridad en territorios liberados | Mediano plazo (2-4 años) |

| Hoja de Ruta Espectral 5G Respaldada por el Gobierno y Reducción de Tarifas de Licencias | +1.2% | Nacional, despliegue temprano en las principales ciudades | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Banda Ancha de Baja Latencia para Infraestructura Crítica (Defensa, Energía) | +1.0% | Nacional, concentrado en los sectores de defensa y energía | Corto plazo (≤ 2 años) |

| Creciente Digitalización Empresarial y Adopción de la Nube entre las Pymes | +0.8% | Nacional, elevado en las regiones occidentales | Mediano plazo (2-4 años) |

| Acuerdos de Itinerancia como en Casa con la UE que Impulsan el Uso en el Extranjero | +0.6% | Nacional, beneficiando a 4 millones de refugiados en la UE | Corto plazo (≤ 2 años) |

| Redes LTE/5G Privadas para Corredores de Agrotecnología y Minería | +0.4% | Regiones agrícolas rurales y zonas mineras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes 4G/4G+ en la Reconstrucción de Posguerra

Restaurar la conectividad se ha convertido en una tarea de construcción nacional. Kyivstar reconstruyó el 95% de los sitios de radio dañados y añadió 828 estaciones base solo en el primer trimestre de 2025, elevando la cobertura de banda ancha móvil al 95,9%, incluso donde hasta el 30% del hardware estaba en ruinas. [2]Kyiv Post, "Los Operadores Restauran la Conectividad en las Regiones Liberadas," kyivpost.com Los tres operadores ahora comparten torres y obras civiles para aprovechar al máximo el escaso capital, y su piloto conjunto de Open RAN con Rakuten Symphony reemplaza los equipos bloqueados por proveedor con software nativo en la nube que puede instalarse en días en lugar de semanas. [3]Symphony Rakuten, "Colaboración de Open RAN con Kyivstar," symphony.rakuten.com El Ministerio de Transformación Digital respalda el esfuerzo con un fondo de USD 6 mil millones a siete años destinado a la reconstrucción de estaciones base, enlaces de microondas de alta capacidad y Wi-Fi público en escuelas y hospitales. En conjunto, estas acciones permiten al mercado de telecomunicaciones ucraniano reconectar a las comunidades de primera línea más rápido que las redes eléctricas o las carreteras, convirtiendo el servicio móvil en un indicador temprano de recuperación. Los operadores también aprovechan la oportunidad para actualizar los equipos 2G heredados a radios LTE-Advanced, aumentando así la eficiencia espectral y estabilizando el consumo de energía en toda la red.

Hoja de Ruta Espectral 5G Respaldada por el Gobierno y Reducción de Tarifas de Licencias

Los reguladores han circulado un borrador de liberación de espectro que combina bloques de 700 MHz y 3,5 GHz con tarifas reducidas para los operadores que prometan una cobertura del 90% de la población en cinco años. Ese incentivo importa en un mercado de telecomunicaciones ucraniano con capital limitado, donde los operadores han gastado más de UAH 50 mil millones en 3G y 4G desde 2015 y ahora enfrentan facturas de energía casi duplicadas. Kyivstar ya ha reutilizado las frecuencias de 3G de 2100 MHz para aumentar la capacidad 4G, probando software DSS que permite a las radios cambiar automáticamente entre LTE y 5G una vez que se emitan las nuevas licencias. La hoja de ruta también invita a actores industriales, puertos, minas y ferrocarriles a pujar por segmentos locales de 100 MHz bajo un modelo de red privada que mantiene los datos críticos en el sitio. Al facilitar los plazos de pago de licencias y alinear los planes de bandas con las normas de la UE, Kiev espera mejorar la itinerancia transfronteriza y la adquisición de dispositivos, mientras que los inversores obtienen una visión más clara de las necesidades de efectivo a mediano plazo en el mercado de telecomunicaciones ucraniano.

Aumento de la Demanda de Banda Ancha de Baja Latencia para Infraestructura Crítica

Los sistemas de alerta de misiles, los enlaces de mando de drones y los controles en tiempo real de la red eléctrica necesitan una latencia de ida y vuelta inferior a 10 ms, lo que obliga a rediseñar las topologías de red. Los operadores ahora instalan microcentros de datos junto a las principales subestaciones y depósitos de combustible, manteniendo el tráfico local en lugar de enviarlo de vuelta a través del Dniéper. La adquisición de Helsi por parte de Kyivstar, una plataforma nacional de salud electrónica, subraya cómo las aplicaciones de importancia vital dependen de esos mismos enlaces; los cirujanos en Lviv utilizan consultas de video en 4K que no toleran más de cinco milisegundos de retraso. Para protegerse contra los cortes de fibra, los operadores arriendan estaciones terrestres en banda Ku y conectan nodos Starlink a las estaciones base móviles, un diseño que mantuvo tasas de finalización de llamadas del 93% durante los apagones de enero de 2025. Las licitaciones gubernamentales para refugios reforzados especifican backhaul dual terrestre-satelital y exigen 48 horas de autonomía de batería, incorporando la resiliencia de baja latencia en cada nueva construcción. Esos planos elevan el listón tecnológico para todo el mercado de operadores de redes móviles de telecomunicaciones de Ucrania y generan nuevos ingresos cuando las agencias de defensa pagan acuerdos de nivel de servicio premium.

Creciente Digitalización Empresarial y Adopción de la Nube entre las Pymes

Las redes troncales de fibra se están extendiendo desde las capitales de óblast hasta los parques industriales, lo que permite incluso a los exportadores de 20 empleados ejecutar ERP en zonas europeas de Azure o AWS sin picos de latencia. La ciberseguridad encabeza las listas de adquisiciones, con el 71% de los directores digitales canalizando presupuesto hacia cortafuegos gestionados, escudos contra DDoS y puertas de enlace SASE. Los operadores responden agrupando nube segura, Microsoft 365 y ancho de banda adaptativo en una sola factura, elevando el ARPU empresarial en casi un 11% interanual. Los óblasts de Ternopil y Lviv ahora gastan más que Kiev en términos por empresa, lo que demuestra cómo los centros de reconstrucción atraen personal remoto y tiendas de comercio electrónico. Esa ola de modernización de pequeñas empresas alimenta un crecimiento sostenido del tráfico en el mercado de operadores de redes móviles de telecomunicaciones de Ucrania y compensa parcialmente la base de consumidores de prepago de bajo margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones Persistentes de Energía y Backhaul en Zonas de Conflicto | –1.5% | Regiones de primera línea oriental y meridional | Corto plazo (≤ 2 años) |

| Inestabilidad Cambiaria que Presiona los Presupuestos de CAPEX y OPEX | –0.8% | Nacional, mayor impacto en operaciones dependientes de importaciones | Mediano plazo (2-4 años) |

| Alto Costo de Equipos Activos Importados bajo Sanciones y Cuellos de Botella Logísticos | –0.5% | Nacional | Mediano plazo (2-4 años) |

| Capacidad Limitada de Fabricación Doméstica de Fibra | –0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Persistentes de Energía y Backhaul en Zonas de Conflicto

La Agencia Internacional de Energía proyecta un déficit de generación de 6 GW durante el invierno 2024/2025, una brecha que ya desencadena apagones vespertinos desde Odesa hasta Járkov. [4]Agencia Internacional de Energía, "Perspectiva de Energía Invernal de Ucrania 2025," iea.org Los operadores gastaron UAH 1,4 mil millones en generadores diésel y baterías de litio-fosfato para mantener activas las estaciones base, pero aun así perdieron el 11% de los minutos de llamadas durante la semana más fría de enero. Freedom House informa que 60.000 km de líneas han sido cortadas desde febrero de 2022, lo que obliga a los operadores a tender cables aéreos o utilizar saltos de microondas que reducen a la mitad su capacidad potencial. Incluso cuando los equipos reconstruyen, las minas activas retrasan las zanjas y los equipos de energía deben terminar primero las reparaciones de la red eléctrica. El mercado de operadores de redes móviles de telecomunicaciones de Ucrania, por lo tanto, pivota hacia arquitecturas de malla que pueden redirigir el tráfico en 200 milisegundos y recurrir al satélite cuando fallan dos tramos terrestres.

Inestabilidad Cambiaria que Presiona los Presupuestos de CAPEX y OPEX

El aumento de los costos de endeudamiento presiona a los proveedores de servicios de internet más pequeños que dependen de sobregiros a corto plazo para pagar aduanas e IVA antes de los ingresos por suscriptores. Vodafone Ukraine recortó su hoja de ruta de radio para 2025 en un 14% y pospuso la fibra rural en Jersón hasta que los swaps de divisas se estabilizaron. La política de «corredor» de divisas del gobierno ofrece cierta previsibilidad, pero cada oscilación del 5% aún recorta millones del flujo de caja libre y retrasa las importaciones de MIMO 5G que el mercado de operadores de redes móviles de telecomunicaciones de Ucrania necesita para aliviar la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Uso Centrado en Datos Transforma el Mercado

Los Servicios de Datos e Internet generaron el 38,65% de los ingresos de 2025, otorgando a la categoría la mayor ponderación dentro de la participación del mercado de operadores de redes móviles de telecomunicaciones de Ucrania. El explosivo tráfico móvil, la migración empresarial a la nube y el video OTT incluido en paquetes mantienen los servicios de datos como elemento central de la estrategia de los operadores. Los servicios de IoT y M2M, que avanzan a una CAGR del 4,29%, amplían las oportunidades de mercado en agricultura y municipios inteligentes.

Las escuelas y los consejos en los óblasts occidentales están actualizando constantemente su ancho de banda, impulsados por las crecientes demandas de los portales gubernamentales, los sistemas ERP del sector público y los flujos de trabajo de documentos digitales. La continua expansión de la fibra, la adopción de Open RAN y las subvenciones gubernamentales dirigidas a instalaciones de servicios públicos consolidan la evolución centrada en datos. En paralelo, el uso de voz se desplaza hacia canales de datos a través de VoLTE y aplicaciones de comunicaciones, estrechando la integración entre tipos de servicio y elevando el rendimiento promedio por usuario en el mercado de operadores de redes móviles de telecomunicaciones de Ucrania.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Crecimiento Empresarial Toma la Delantera

Los consumidores aún representan el 70,62% de los ingresos de 2025, pero las cuentas empresariales se están expandiendo más rápidamente a una CAGR del 3,92% debido a la reconstrucción con enfoque digital y los modelos de trabajo híbrido. El apetito de las pymes por servicios gestionados, ciberseguridad y conectividad en la nube profundiza el compromiso de los operadores, ayudando a diversificar las fuentes de ingresos en el mercado de operadores de redes móviles de telecomunicaciones de Ucrania.

La adquisición de la empresa de transporte por aplicación Uklon por parte de Kyivstar por USD 155,2 millones integra los servicios de movilidad en su superaplicación, aumentando ligeramente el ARPU diario a través de micropagos de viajes. Los compradores empresariales ahora prefieren contratos de tres años que incluyen conectividad, créditos de Azure y monitoreo SOC las 24 horas. A pesar de los riesgos cambiarios, las aseguradoras multinacionales y las agroempresas encuentran estos paquetes más rentables que el autoalojamiento o la exportación de datos regionales. Estas tendencias indican que el segmento empresarial continuará reduciendo la brecha, disminuyendo la participación del consumidor en el mercado de operadores de redes móviles de telecomunicaciones de Ucrania durante el período proyectado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Kiev ha servido tradicionalmente como epicentro del mercado de operadores de redes móviles de telecomunicaciones de Ucrania, pero la migración en tiempos de guerra ha desplazado el enfoque digital hacia el oeste. Entre principios de 2022 y mediados de 2025, la población de Lviv aumentó un 16%. En respuesta, los operadores de telecomunicaciones desplegaron 411 nuevos sitios LTE y establecieron un anillo óptico de 400 Gbps alrededor de la ciudad. Ivano-Frankivsk y Ternopil recibieron mejoras de infraestructura similares, lo que permite a los exportadores de software locales entregar proyectos a clientes europeos sin problemas de latencia. A pesar de estos desarrollos, Kiev sigue siendo el líder en penetración de fibra, con el 92% de los hogares conectados. La ciudad también alberga los dos centros de datos de Nivel III del país y representa un tercio del tráfico móvil de Ucrania, reforzando su posición como centro de TIC de la nación.

En contraste, las regiones orientales como Donetsk y Lugansk enfrentan una inestabilidad de red significativa. Más de 4.000 sitios móviles y grandes secciones de fibra troncal han sido destruidos o permanecen inaccesibles, lo que resulta en una cobertura 2G inconsistente respaldada por backhaul satelital. Los operadores han estado desplegando generadores y antenas de microondas en las ciudades recién recuperadas dentro de las 48 horas posteriores al despeje. Sin embargo, a mayo de 2025, según pruebas de conducción, aproximadamente el 4% de la población aún experimenta brechas de cobertura. Odesa y Mykolaiv encuentran interrupciones similares, particularmente durante ataques navales que afectan la infraestructura eléctrica. El uso transfronterizo introduce complejidad adicional. 22 operadores de telecomunicaciones europeos han alineado sus tarifas con las tasas domésticas ucranianas, reduciendo los costos de itinerancia para 4 millones de refugiados ucranianos que residen en Polonia, Alemania y España. Para enero de 2026, se espera que Ucrania se integre plenamente en la iniciativa de «itinerancia como en casa» de la UE, eliminando las tarifas de itinerancia. Esta política fomenta estancias más largas en el extranjero sin necesidad de cambiar de tarjeta SIM, al tiempo que obliga a los operadores ucranianos a maximizar los ingresos mayoristas de salida. Al mismo tiempo, anticipan que los usuarios que regresen exigirán servicios de mayor calidad, intensificando la competencia en el mercado doméstico.

Panorama Competitivo

El mercado de operadores de redes móviles de telecomunicaciones de Ucrania muestra una estructura competitiva consolidada con tres actores dominantes. Kyivstar lidera con un número significativo de usuarios móviles, estaciones base y su propia red de fibra. Su amplio alcance rural le permite diferenciar precios, ofreciendo fibra de gigabit a los residentes de Kiev mientras mantiene paquetes de menor costo y menor velocidad en los pueblos de Chernígov, protegiendo así ambos extremos de su combinación de márgenes.

Vodafone Ukraine se sitúa muy cerca, habiendo invertido USD 600 millones desde 2023 para densificar las capas 4G y activar VoLTE/VoWiFi en todos los óblasts. El operador se apoya en una filosofía de intercambio de red al estilo alemán, coinstalando radios con Lifecell en 2.427 torres, lo que resulta en una reducción del 35% en las tarifas de arrendamiento. Para diferenciarse, Vodafone promueve kits de IoT para medidores inteligentes y monitoreo de cadena de frío, aprovechando los corredores logísticos que abastecen al mercado de la UE. También pilota el segmentado de Open RAN, permitiendo a una empresa emergente de agrotecnología arrendar un bloque dedicado de 10 MHz en Kropyvnytskyi durante la temporada de cosecha, un anticipo temprano de la venta mayorista basada en demanda que podría convertirse en una fuente de ingresos material.

Lifecell pasó a nuevas manos después de que el consorcio de Xavier Niel cerrara la adquisición de Datagroup-Volia por USD 524 millones en septiembre de 2024. La entidad fusionada combina 10 millones de líneas móviles con 4 millones de clientes de línea fija y PayTV, creando el primer competidor verdaderamente convergente de Ucrania. El servicio cuádruple incluido a UAH 299 (USD 7,20) atrae a familias conscientes del costo, mientras que las sinergias de fibra permiten a Lifecell hacer backhaul de celdas listas para 5G sin arrendar de sus rivales. Esa integración presiona a los operadores establecidos a revisar los precios de los servicios triple play y acelera el cambio hacia los ingresos de plataforma, lo que en conjunto redibuja los límites de los servicios dentro del mercado de operadores de redes móviles de telecomunicaciones de Ucrania.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Ucrania

Vodafone Ukraine

Lifecell, LLC

Kyivstar PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Kyivstar obtuvo autorización para pilotar SMS directo a celular de Starlink, con lanzamiento nacional previsto para el cuarto trimestre de 2025.

- Mayo de 2025: Vodafone Ukraine activó VoLTE y VoWiFi a nivel nacional, prometiendo voz de mayor definición sin cargos adicionales.

- Marzo de 2025: Kyivstar adquirió la aplicación de transporte por aplicación Uklon por USD 155,2 millones, ampliando su oferta de plataforma.

- Octubre de 2024: El BERD y la CFI prestaron conjuntamente USD 435 millones para modernizar la infraestructura, anclando la nueva entidad Datagroup-Volia-Lifecell.

- Septiembre de 2024: El consorcio de Xavier Niel cerró la adquisición de Datagroup-Volia-Lifecell por USD 524 millones.

- Febrero de 2024: Kyivstar y Rakuten Symphony firmaron una carta de intención de Open RAN, respaldada por el sobre de inversión de USD 1 mil millones de VEON.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Ucrania

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de operadores de redes móviles de telecomunicaciones de Ucrania?

El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Ucrania es de USD 1,96 mil millones en 2026 y se proyecta que alcanzará USD 2,32 mil millones en 2031.

¿Qué tipo de servicio lidera en ingresos?

Los Servicios de Datos e Internet generan los mayores ingresos, representando el 38,65% de la facturación de 2025.

¿Qué tan rápido crecen los servicios de IoT y M2M en el sector de telecomunicaciones de Ucrania?

Los Servicios de IoT y M2M son la categoría de más rápido crecimiento, expandiéndose a una CAGR del 4,29% hasta 2031.

¿Cuándo se unirá Ucrania a la zona de itinerancia como en casa de la UE?

La inclusión total está programada para enero de 2026, eliminando los cargos adicionales de itinerancia en los 27 países de la UE.

¿Quiénes son los principales operadores de telecomunicaciones en Ucrania?

Kyivstar PJSC, Vodafone Ukraine y Lifecell, LLC dominan el mercado, atendiendo colectivamente a más de 50 millones de suscriptores móviles.

¿Cuál es el cambio tecnológico más crítico tras la guerra?

La rápida reconstrucción 4G combinada con la planificación temprana del espectro 5G y la integración satelital-celular son los cambios tecnológicos clave.

Última actualización de la página el: