Tamaño y participación del mercado MNO de telecomunicaciones de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

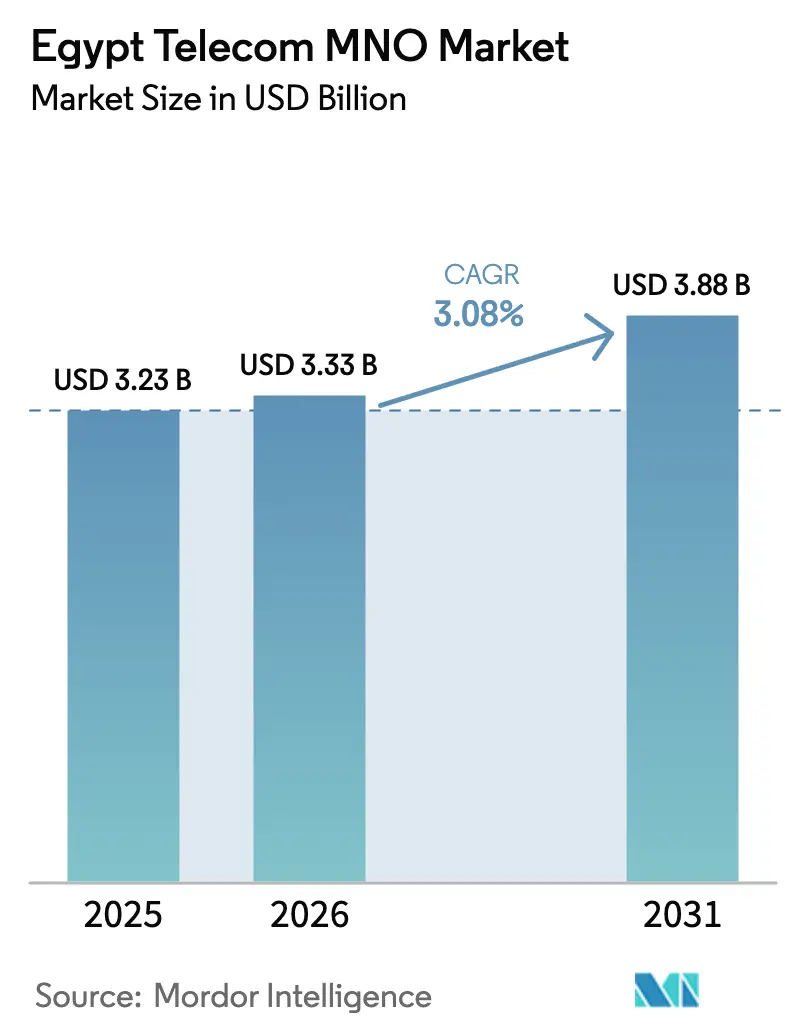

| Tamaño del mercado en el año base (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado MNO de telecomunicaciones de Egipto por Mordor Intelligence

Se espera que el tamaño del mercado MNO de telecomunicaciones de Egipto crezca de 3.230 millones de USD en 2025 a 3.330 millones de USD en 2026, con una previsión de alcanzar los 3.880 millones de USD en 2031, a una CAGR del 3,08% durante el período 2026-2031.

El sólido crecimiento de los ingresos se sustenta en la amplia implantación de la tecnología 4G, los lanzamientos programados de 5G en 2025 y el impulso del gobierno a la infraestructura digital por valor de 4.200 millones de USD. Los servicios de datos ya representan más de la mitad de los ingresos del sector, y los operadores esperan que el IoT empresarial y la conectividad en la nube compensen la desaceleración en el uso de voz. Los ingresos por ancho de banda mayorista internacional aumentan gracias a nuevas rutas de cables submarinos, mientras que los servicios financieros móviles profundizan el compromiso con el cliente en los distritos rurales. La intensidad competitiva se mantiene elevada debido a que cuatro licenciatarios nacionales compiten por suscriptores; sin embargo, los acuerdos de compartición de infraestructura y las asociaciones de ciudades inteligentes moderan las necesidades de capital y abren nuevas fuentes de ingresos. La devaluación de la moneda y los impuestos específicos del sector presionan los márgenes; no obstante, los paquetes de servicios diversificados, la compartición de torres y las integraciones de tecnología financiera (fintech) respaldan un flujo de caja estable y protegen el mercado MNO de telecomunicaciones de Egipto frente a los shocks macroeconómicos.

Conclusiones clave del informe

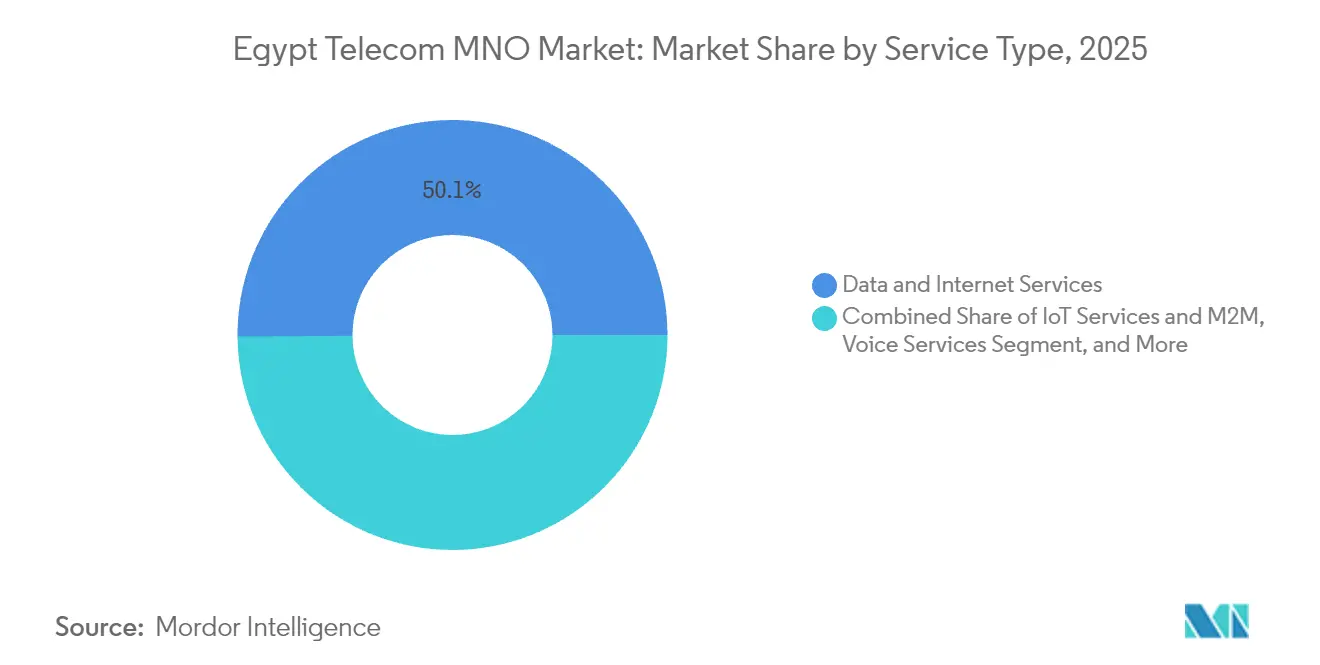

- Por tipo de servicio, los servicios de datos e internet representaron el 50,12% de la participación en los ingresos en 2025. Se proyecta que los servicios de IoT y M2M se expandirán a una CAGR del 3,20% entre 2026 y 2031.

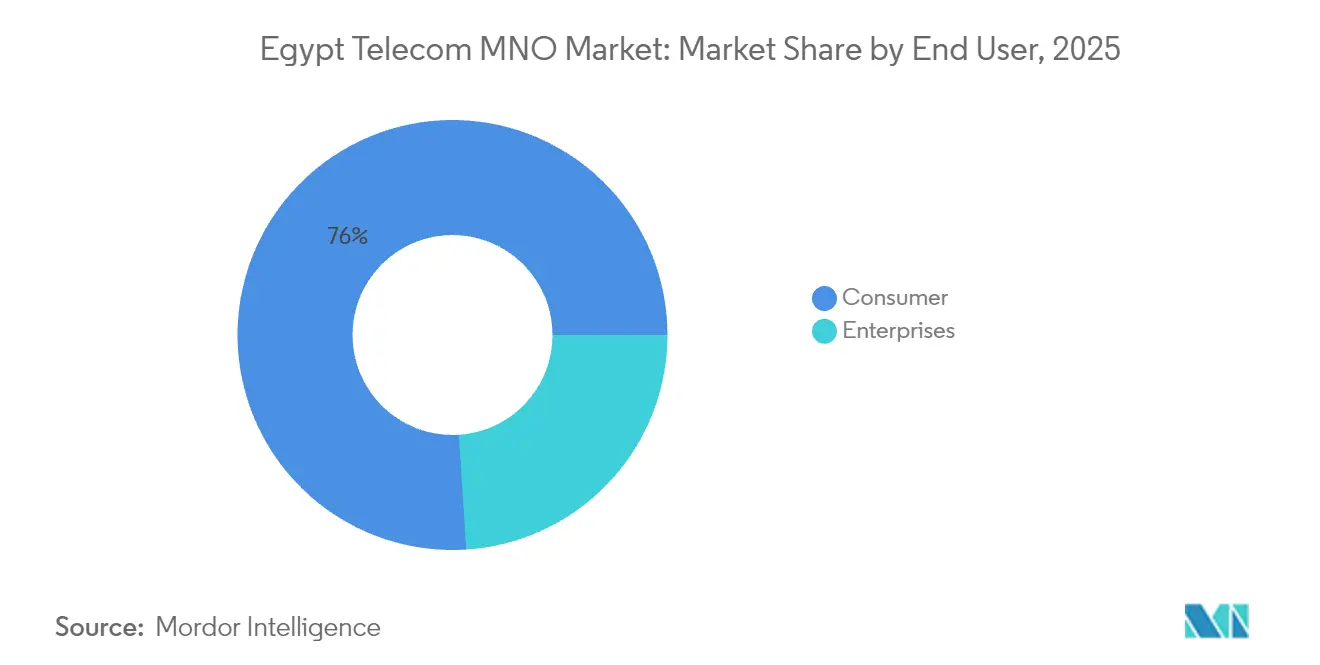

- Por usuario final, el segmento de consumidores concentró el 76,02% de la participación del mercado MNO de telecomunicaciones de Egipto en 2025. Se prevé que el segmento empresarial registre el crecimiento más rápido, con una CAGR del 3,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado MNO de telecomunicaciones de Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles y actualizaciones a 4G/5G | +1.2% | Nacional; primeras ganancias en El Cairo, Alejandría y Guiza | Mediano plazo (2-4 años) |

| Demanda en rápido crecimiento de fintech y superaplicaciones | +0.8% | Centros urbanos que se expanden hacia zonas rurales | Corto plazo (≤ 2 años) |

| Proyectos de nación digital respaldados por el gobierno | +0.9% | Nacional; prioridad en la Nueva Capital Administrativa | Largo plazo (≥ 4 años) |

| Rápida expansión de los aterrizajes de cables submarinos | +0.6% | Regiones costeras; beneficio a nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento en la externalización de la nube empresarial y centros de datos | +0.4% | Distritos empresariales de El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Base de consumidores rurales sin explotar, accesible mediante acceso inalámbrico fijo (FWA) y satélite | +0.3% | Gobernaciones rurales y zonas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del tráfico de datos móviles y actualizaciones a 4G/5G

Las tarifas de licencia por un total de 825 millones de USD permitieron a los cuatro operadores obtener espectro 5G a finales de 2024, y los lanzamientos comerciales están previstos para el primer semestre de 2025. WE ya registra una disponibilidad 4G del 92,5% y velocidades de descarga promedio de 33,38 Mbps, mientras que los 2.700 millones de USD en modernización de redes de acceso de radio (RAN) planificados hasta 2027 sustentan la cobertura de baja latencia a nivel nacional. La mayor eficiencia espectral y los nodos de computación en el borde de la red permiten cargas de trabajo de IoT masivas y entretenimiento de realidad aumentada/realidad virtual (AR/VR) que las redes 4G tradicionales no pueden sostener. A medida que el tráfico por teléfono inteligente supera los 25 GB por mes, los operadores priorizan la agregación de portadoras, la densificación de pequeñas celdas y los núcleos de red nativos de la nube. Estas acciones mantienen al mercado MNO de telecomunicaciones de Egipto en una senda de actualización estable, al tiempo que protegen la calidad de la red.

Demanda en rápido crecimiento de fintech y superaplicaciones para datos en paquetes

Vodafone Cash superó los 7,5 millones de billeteras digitales en 2025, equivalente al 8,4% de los ingresos por servicios del operador, lo que valida la convergencia entre telecomunicaciones y tecnología financiera (fintech). El banco digital «eand Neo» de eand Egipto amplía el ecosistema al ofrecer microcréditos, seguros y descuentos en transporte por aplicación dentro de una única interfaz de aplicación. Dado que el 65% de los ciudadanos fuera de las grandes ciudades permanece sin acceso bancario, los servicios de conectividad combinados con los de pagos fidelizan el uso de datos y elevan el ingreso medio por usuario (ARPU). Los objetivos gubernamentales de inclusión financiera, que apuntan a una población bancarizada del 70% para 2030, ofrecen un horizonte duradero. A medida que las superaplicaciones escalan, la demanda de interfaces de programación de aplicaciones (API) seguras, contraseñas de un solo uso (OTP) por SMS y análisis en tiempo real genera nuevos negocios empresariales para los operadores de red móvil (MNO).[1]Investegate Analysts, "Resultados del ejercicio fiscal 2024 de Vodafone Egypt," Investegate.co.uk

Proyectos de nación digital respaldados por el gobierno (Digital Egypt, Visión 2030)

Las inversiones público-privadas que superan los 150.000 millones de EGP desde 2018 amplían las redes troncales de fibra, los centros de datos y las plataformas en la nube. El Centro Nacional de Datos y Computación en la Nube inaugurado en 2024 respalda cargas de trabajo de inteligencia artificial (IA) y portales de gobierno electrónico. Los despliegues de ciudades inteligentes en la Nueva Capital Administrativa ya han estimulado acuerdos privados de cobertura 5G en interiores para ministerios y embajadas extranjeras. Los licenciatarios de telecomunicaciones se benefician de contratos plurianuales para servicios de WAN gestionada, sensores IoT y servicios de seguridad vinculados a los mandatos de la norma ISO 27001. Estos contratos a largo plazo sustentan ingresos empresariales estables y reducen el riesgo del mercado MNO de telecomunicaciones de Egipto frente al gasto cíclico de los consumidores. [2]CIO Correspondent, "El centro de datos de Digital Egypt entra en funcionamiento," CIO.com

Rápida expansión de los aterrizajes de cables submarinos que impulsa el ancho de banda internacional

Cinco nuevos cables transmediterráneos y del Mar Rojo —Africa-1, IEX, ICE IV, WeConnect y Albania-Egypt Express— elevan la capacidad de diseño total que aterriza en Egipto a más de 126 Tbps. Telecom Egypt obtiene tarifas mayoristas recurrentes al ofrecer redundancia de doble ruta que evita la congestionada vía terrestre del Canal de Suez. Las redes de distribución de contenidos (CDN) y los hiperescaladores ahora co-ubican sus instalaciones en instalaciones locales de colocalización neutrales para el operador, lo que incrementa las ventas de tránsito IP y mejora la latencia para el usuario final. El auge de los cables submarinos posiciona a El Cairo como un centro de tráfico Este-Oeste de bajo costo, asegurando entradas de divisas que respaldan las importaciones de equipos a pesar de la depreciación del EGP. [3]Telecom Talk Bureau, "El cable Africa-1 aterriza en Egipto," TelecomTalk.info

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Depreciación del EGP que presiona el CAPEX | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Elevados impuestos y gravámenes específicos del sector | -0.5% | Impacto regulatorio nacional | Mediano plazo (2-4 años) |

| Retrasos en el despliegue de fibra por derechos de paso | -0.3% | Corredores de expansión urbana | Mediano plazo (2-4 años) |

| Fraude persistente de cajas SIM y tráfico de rutas grises | -0.2% | Pasarelas de voz transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Depreciación del EGP que presiona el CAPEX y los costos de equipos importados

La moneda local se mantiene subvalorada en aproximadamente un 30%, lo que obliga a los operadores a revisar los precios de los contratos de red y a buscar préstamos denominados en dólares. Las tarifas de espectro, los sistemas de respaldo de energía y las unidades de radio son importados, por lo que los picos de costos comprimen los márgenes de EBITDA. Para hacer frente a esta situación, Vodafone Egypt y Orange Egypt ampliaron los acuerdos de compartición de torres y financiación de proveedores, mientras que Telecom Egypt titularizó los créditos mayoristas para asegurar financiación en moneda fuerte. Aunque las presiones inflacionarias reducen el gasto discrecional, la demanda de datos sigue siendo inelástica, lo que permite una racionalización gradual de tarifas aprobada por el regulador.

Elevados impuestos específicos del sector y gravámenes de participación en ingresos que erosionan los márgenes

Los operadores pagan el 5% de los ingresos por servicios móviles a la Autoridad Nacional de Regulación de las Telecomunicaciones (NTRA), además de un impuesto sobre la renta corporativa del 22,5% y un IVA del 14% sobre dispositivos y recargas. La presión fiscal combinada limita la velocidad de despliegue 5G y restringe la densidad de sitios celulares en zonas rurales. Las asociaciones del sector ejercen presión a favor de deducciones por depreciación acelerada y créditos fiscales para equipos de bajo consumo energético, señalando el efecto multiplicador más amplio de la economía digital. Si bien el Ministerio de Finanzas señaló su apertura a revisar los gravámenes en su ciclo presupuestario de 2026, la incertidumbre mantiene el costo promedio ponderado del capital elevado para todos los participantes del mercado MNO de telecomunicaciones de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios de datos impulsan los ingresos mientras el IoT emerge

El tamaño del mercado MNO de telecomunicaciones de Egipto para servicios de datos e internet alcanzó los 1.620 millones de USD en 2025, equivalente al 50,12% de los ingresos totales. La continua densificación de la red 4G y el inminente lanzamiento 5G respaldan velocidades de descarga móvil medias de 23,2 Mbps, lo que impulsa el tráfico de video OTT, juegos en la nube y aprendizaje electrónico. Vodafone Egypt lidera los rankings de banda ancha fija con velocidades medias de 13,29 Mbps, mientras que WE aprovecha sus 18.000 km de fibra para comercializar paquetes convergentes. El uso de voz sigue en declive, aunque la voz de alta definición (HD Voice) y la VoLTE preservan nichos premium entre las cuentas empresariales. Los ingresos por mensajería evolucionan hacia el tráfico A2P (de aplicación a persona), donde la asociación de Telecom Egypt con Mada apunta a los códigos OTP de servicios financieros y las alertas gubernamentales.

Los servicios de IoT y M2M ampliarán el tamaño del mercado MNO de telecomunicaciones de Egipto en un estimado de 79 millones de USD entre 2026 y 2031, lo que se traduce en una CAGR del 3,20% para el segmento. Los proyectos piloto de contadores inteligentes en Alejandría, la telemetría de recolección de residuos en El Cairo y el seguimiento de flotas logísticas a nivel nacional ya aprovechan las superposiciones NB-IoT. Un estudio académico vincula cada aumento de 10 puntos en la penetración del IoT con un incremento del 0,7% en el PIB de las economías emergentes, lo que refuerza el apoyo del sector público para superar los costos heredados de la lectura manual de contadores. Los servicios OTT y de televisión de pago ganan tracción a medida que los proveedores de contenido aseguran racks de caché en el borde de la red dentro de las instalaciones de los operadores, reduciendo los tiempos de almacenamiento en búfer y aumentando la fidelización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la digitalización empresarial acelera el crecimiento

Los suscriptores del segmento de consumidores generaron el 76,02% de los ingresos del mercado MNO de telecomunicaciones de Egipto en 2025, impulsados por 85,46 millones de usuarios de internet móvil. Los paquetes 4G promocionales, los complementos de control parental y los puntos de devolución de efectivo por fidelización mantienen la tasa de abandono por debajo del 2% mensual. Solo Vodafone Egypt sumó 836.000 nuevos clientes en 2024, y los ajustes por inflación aprobados por la NTRA contribuyeron a sostener el ARPU a pesar de los vientos económicos en contra. La mayor penetración de servicios financieros en los distritos rurales, donde el programa Hayah Karima moderniza la infraestructura de energía, agua y banda ancha, incrementa el uso de datos y las recargas de billeteras digitales.

Las cuentas empresariales registrarán una CAGR del 3,49% hasta 2031, elevando su participación en el mercado MNO de telecomunicaciones de Egipto del 23,98% en 2025 a casi el 27% para 2031. Las pymes nativas de la nube migran sus cargas de trabajo al campus nacional del centro de datos, mientras que operadores multinacionales de externalización de procesos de negocio (BPO), como Konecta, invierten 100 millones de USD para establecer centros de inteligencia artificial (IA) y ciberseguridad con 3.000 puestos en Nuevo El Cairo. Los ensayos de redes privadas 5G en plantas automotrices y puertos marítimos muestran latencias inferiores a 10 ms, lo que habilita el control de calidad mediante visión artificial y los vehículos de guiado automático. Las normas obligatorias de localización de datos incrementan aún más la demanda de servicios domésticos de MPLS, SD-WAN y firewall virtual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Cairo, Guiza y Alejandría concentran más del 55% del tamaño del mercado MNO de telecomunicaciones de Egipto, gracias a su densa población y a los primeros despliegues 5G. Las velocidades de descarga móvil medias superan los 28 Mbps en El Cairo, lo que respalda los cibercafés de juegos en la nube y el video en alta definición bajo demanda. La Nueva Capital Administrativa, con sus distritos totalmente interconectados por fibra y su centro de datos de nivel III, actúa como escaparate de la iluminación inteligente, el estacionamiento conectado y los portales de gobierno electrónico.

Las gobernaciones costeras albergan la mayoría de las 14 estaciones de aterrizaje de cables submarinos, lo que ancla el tráfico mayorista internacional y la demanda de colocalización. Los recientes aterrizajes de los cables Africa-1 e IEX ofrecen diversidad de rutas desde África Oriental hasta Europa, estimulando inversiones en nodos de borde de hiperescaladores que amplían el mercado MNO de telecomunicaciones de Egipto. La empresa conjunta de fibra a diez años y 600 millones de USD de Telecom Egypt con la empresa húngara 4iG apunta a seis millones de nuevos accesos de fibra hasta el hogar (FTTH), en particular en ciudades de segundo nivel como Mansura y Tanta.

El Alto Egipto rural y el Sinaí siguen siendo zonas con escasa cobertura, pero representan corredores de alto crecimiento. Los ensayos de acceso inalámbrico fijo (FWA) sobre espectro 5G de 3,5 GHz ofrecen velocidades de bajada promedio de 100 Mbps a hogares que anteriormente estaban limitados a 4 Mbps de DSL. El backhaul satelital complementa las comunicaciones de seguridad fronteriza y los sitios turísticos cercanos a Luxor y Asuán, garantizando cobertura ubicua de voz y banda ancha. Los programas de subsidios gubernamentales reducen los costos de los dispositivos, lo que permite a los agricultores y a las microempresas acceder a plataformas de comercio electrónico y finanzas digitales a través de la red celular.

Panorama competitivo

Cuatro licenciatarios nacionales mantienen el mercado MNO de telecomunicaciones de Egipto moderadamente concentrado. Vodafone Egypt ostenta una participación de ingresos del 44%, aprovechando 9.200 sitios macro y un acuerdo de ancho de banda mayorista con Telecom Egypt, su accionista con el 44,94%. Se diferencia mediante la marca de LTE «Giganet» y una suite de telecomunicaciones y tecnología financiera que incluye microseguros y pagos con código QR para comerciantes.

Orange Egypt captura el 33% de la participación y aseguró un contrato de servicios de transmisión con Telecom Egypt por 15.000 millones de EGP a siete años en febrero de 2025, que garantiza capacidad de fibra oscura para su despliegue 5G. eand Egipto posee el 22% de la participación de mercado y se centra en sinergias de banca digital y concesiones de ciudades inteligentes, incluido el megaproyecto costero de Ras El Hekma valorado en 1.000 millones de USD. WE, el brazo móvil de Telecom Egypt, tiene el 10% de la participación, pero lidera en disponibilidad 4G y apunta al segmento de jóvenes en busca de valor mediante planes flexibles de eSIM.

Los movimientos estratégicos se concentran en la monetización de infraestructura, la cofinanciación con proveedores y el análisis de clientes basado en inteligencia artificial (IA). Los operadores comparten cada vez más torres pasivas —elevando las ratios de ocupación por encima de 1,6— para reducir los gastos operativos de los generadores diésel ante los volátiles precios del combustible. Las asociaciones en la nube con Huawei, Nokia y Amazon Web Services aceleran la virtualización del núcleo de red, reducen el tiempo de comercialización de nuevas tarifas y mejoran la mitigación del fraude en tiempo real. La resiliencia cibernética cobra urgencia tras los incidentes de ataques de denegación de servicio distribuido (DDoS) ocurridos en 2024, que interrumpieron brevemente la pasarela de pago digital de Vodafone Egypt, impulsando inversiones en centros de depuración multicapa.

Líderes del sector MNO de telecomunicaciones de Egipto

Vodafone Egypt

Orange Egypt

Etisalat Egypt

WE (Telecom Egypt)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Telecom Egypt y Orange Egypt firmaron acuerdos de servicios de transmisión por 15.000 millones de EGP con vigencia hasta 2032.

- Enero de 2025: Konecta e ITIDA firmaron un memorando de entendimiento (MoU) por 100 millones de USD para establecer una sede regional en Nuevo El Cairo.

- Diciembre de 2024: La NTRA introdujo la activación de eSIM para los usuarios móviles de Egipto.

- Noviembre de 2024: Telecom Egypt completó el aterrizaje del cable submarino Africa-1 en el Mar Rojo.

Alcance del informe del mercado MNO de telecomunicaciones de Egipto

Las telecomunicaciones constituyen la transmisión de información a larga distancia por medios electromagnéticos.

El mercado de telecomunicaciones de Egipto incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Los servicios de telecomunicaciones se dividen en servicios de voz (con y sin cable), servicios de datos y mensajería, servicios OTT y de televisión de pago. Varios factores, incluida la creciente demanda de 5G, probablemente impulsan la adopción de servicios de telecomunicaciones.

Los tamaños y las previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Servicios de voz |

| Servicios de datos e internet |

| Servicios de mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y de televisión de pago |

| Otros servicios (servicios de valor agregado, roaming y servicios internacionales, servicios empresariales y mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de servicio | Servicios de voz |

| Servicios de datos e internet | |

| Servicios de mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y de televisión de pago | |

| Otros servicios (servicios de valor agregado, roaming y servicios internacionales, servicios empresariales y mayoristas, etc.) | |

| Usuario final | Empresas |

| Consumidores |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado MNO de telecomunicaciones de Egipto?

El sector generó 3.330 millones de USD en 2026 y se prevé que alcance los 3.880 millones de USD en 2031.

¿Qué operador concentra la mayor participación de suscriptores en Egipto?

Vodafone Egypt lidera con el 44% de participación en ingresos y más de 44 millones de clientes.

¿A qué ritmo crecerán los ingresos empresariales de los operadores móviles egipcios?

¿A qué ritmo crecerán los ingresos empresariales de los operadores móviles egipcios? Se proyecta que las cuentas empresariales se expandan a una CAGR del 3,49% entre 2026 y 2031, a medida que la digitalización se acelera.

¿Cuándo se lanzarán los servicios 5G a nivel nacional en Egipto?

Los cuatro MNO planean lanzamientos comerciales de 5G durante el primer semestre de 2025 tras obtener sus licencias a finales de 2024.

¿Qué papel desempeñan los cables submarinos en el sector de telecomunicaciones de Egipto?

Los nuevos aterrizajes en el Mediterráneo y el Mar Rojo elevan la capacidad a más de 126 Tbps, posicionando a Egipto como un hub de tránsito euroasiático preferente y aumentando los ingresos mayoristas.

¿Cómo están mitigando los operadores la depreciación de la moneda?

Las estrategias incluyen la compartición de torres, la financiación de proveedores, la titularización de créditos y los ajustes tarifarios aprobados por la NTRA que compensan la inflación en los costos de importación.

Última actualización de la página el: