Tamaño y Participación del Mercado de ECU para Vehículos Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

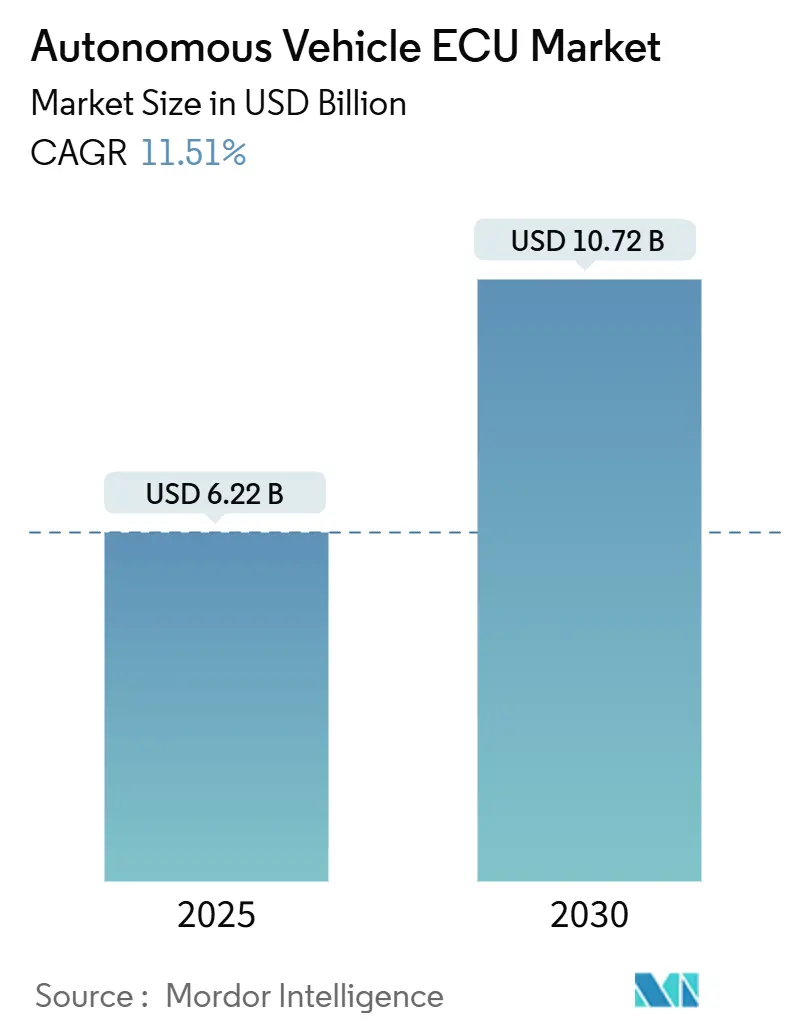

| Tamaño del Mercado (2025) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ECU para Vehículos Autónomos por Mordor Intelligence

Análisis del Mercado de ECU para Vehículos Autónomos por Mordor Intelligence

El tamaño del mercado de ECU para Vehículos Autónomos se valora en USD 6,22 mil millones en 2025 y se proyecta que alcance USD 10,72 mil millones en 2030, registrando una CAGR del 11,51% durante el período de pronóstico. La rápida consolidación de unidades de control electrónico en controladores de dominio y zonales, combinada con los mandatos de electrificación y los avances en semiconductores, sustenta esta expansión. Los fabricantes de automóviles están reemplazando docenas de ECU heredadas por un puñado de plataformas de alto cómputo que gestionan la fusión de sensores, la toma de decisiones a prueba de fallos y las actualizaciones inalámbricas (OTA). A medida que las regulaciones de seguridad se endurecen, las arquitecturas centralizadas acortan los arneses de cableado, reducen los costos de la lista de materiales y crean nuevas fuentes de ingresos por software. Los avances en semiconductores, especialmente los dispositivos de 28 nm y de banda ancha prohibida, alivian las restricciones térmicas y desbloquean la densidad de cómputo necesaria para las funciones de Nivel 3-4. Mientras tanto, las estrategias de zonificación reducen la complejidad y permiten actualizaciones modulares del vehículo, ampliando la demanda potencial de controladores optimizados para el rendimiento.

Conclusiones Clave del Informe

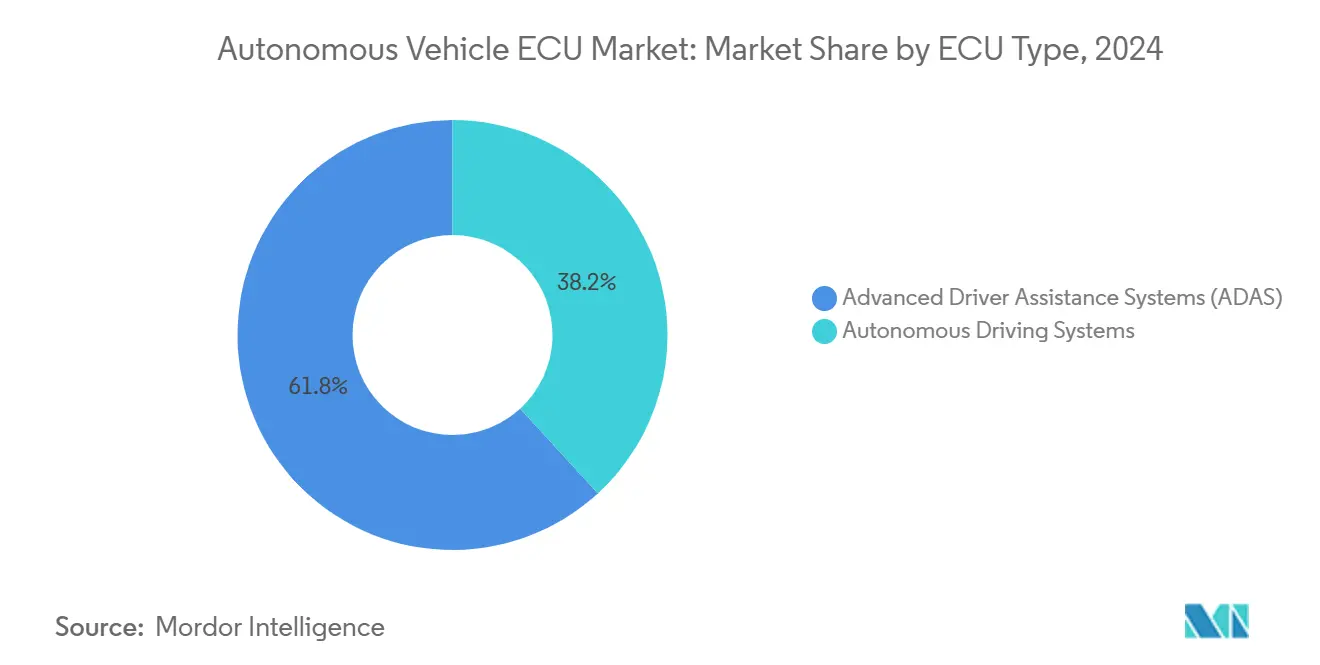

- Por tipo de ECU, los Sistemas Avanzados de Asistencia al Conductor (ADAS) lideraron con el 61,82% de la participación del mercado de ECU para Vehículos Autónomos en 2024, y se proyecta que los Sistemas de Conducción Autónoma registren la CAGR más rápida del 13,21% hasta 2030.

- Por nivel de automatización, los sistemas de Nivel 2 representaron el 40,38% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, y se prevé que las plataformas de Nivel 4 se expandan a la CAGR más alta del 14,18% hasta 2030.

- Por arquitectura de control, las ECU distribuidas representaron el 46,62% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, y se espera que las plataformas centralizadas crezcan a una CAGR del 13,18% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,31% de la participación del mercado de ECU para Vehículos Autónomos en 2024, y se espera que los vehículos comerciales medianos y pesados registren la CAGR más rápida del 12,65% hasta 2030.

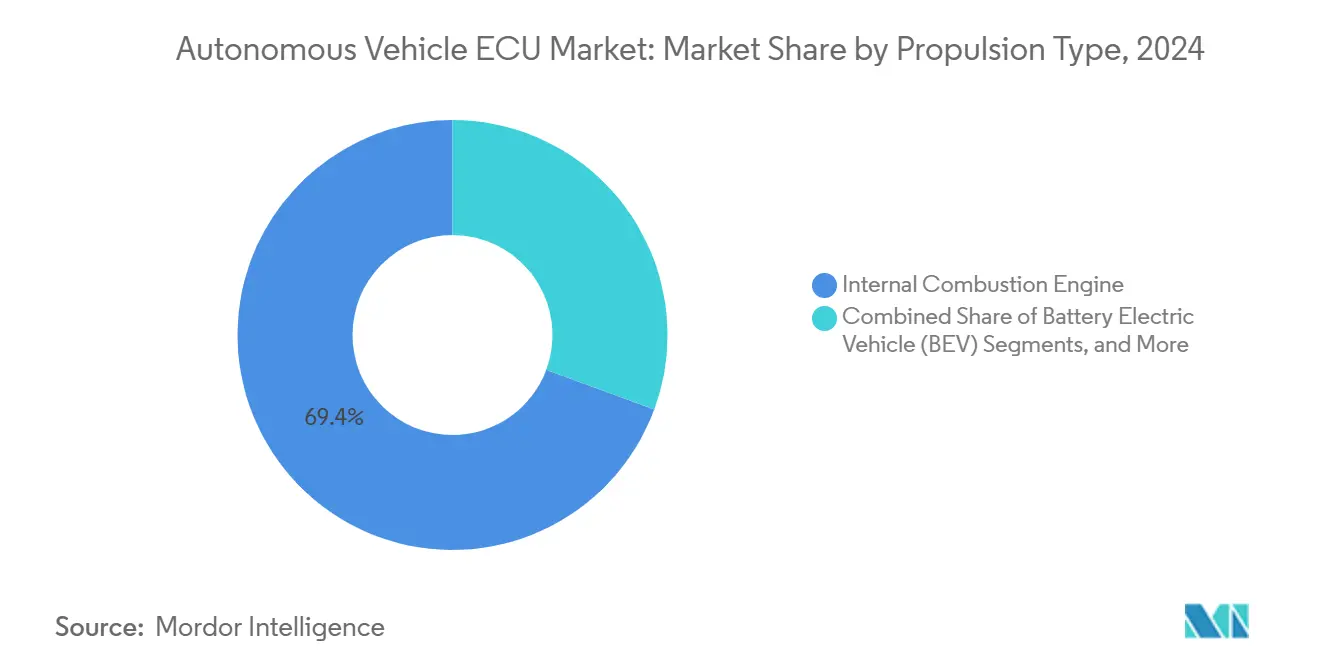

- Por tipo de propulsión, los modelos de combustión interna retuvieron el 69,36% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, y se anticipa que los vehículos eléctricos de batería registren la CAGR más sólida del 14,21% hasta 2030.

- Por canal de distribución, las ventas OEM dominaron con el 82,18% de la participación del mercado de ECU para Vehículos Autónomos en 2024, y se prevé que las soluciones de posventa crezcan a una CAGR del 11,98% hasta 2030.

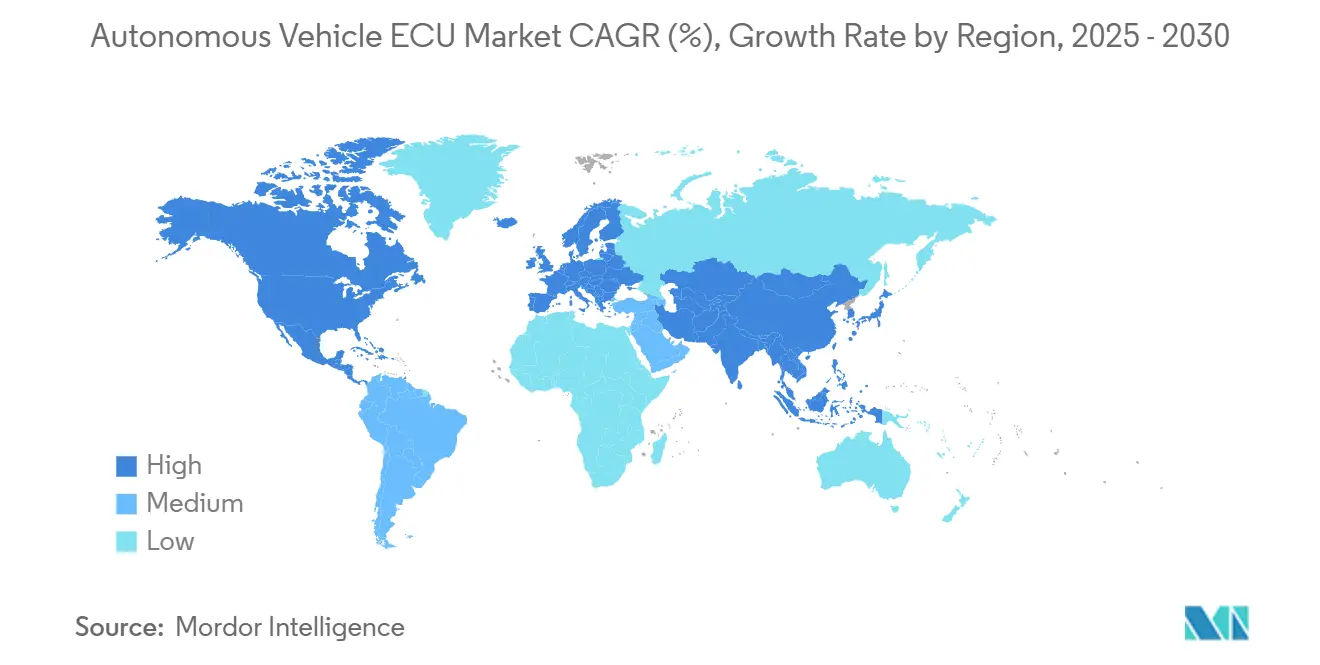

- Por región, Asia-Pacífico capturó el 41,28% de la participación del mercado de ECU para Vehículos Autónomos en 2024, y también se pronostica que Asia-Pacífico entregue la CAGR más rápida del 13,28% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ECU para Vehículos Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos Regulatorios de Seguridad para ADAS | +2.1% | Global, con aplicación temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Avances en Cómputo de Semiconductores que Habilitan ECU Centralizadas | +1.8% | Global, concentrado en centros de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Electrificación de Trenes de Potencia que Impulsa los Controladores de Dominio | +1.6% | Global, acelerado en China, la UE y California | Mediano plazo (2-4 años) |

| Crecimiento en OTA de Vehículos Conectados que Requiere Cómputo Escalable | +1.4% | Global, con adopción premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Arquitecturas de Vehículos Definidos por Software que Aumentan la Demanda de ECU Personalizadas | +1.2% | Global, liderado por OEM de gama alta y nuevos participantes | Largo plazo (≥ 4 años) |

| Surgimiento de Controladores Zonales que Reducen los Costos de Lista de Materiales | +0.9% | Global, con adopción más rápida en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos Regulatorios de Seguridad para ADAS

Los gobiernos ahora exigen frenado de emergencia automatizado, mantenimiento de carril y monitoreo del conductor en los nuevos modelos, lo que genera una demanda inmediata de controladores certificados ASIL. El Reglamento General de Seguridad de la UE se aplica desde julio de 2024, mientras que las exenciones de EE. UU. aceleran las pruebas nacionales, y el Reglamento ONU N.° 157 establece estándares globales para el mantenimiento automatizado de carril[1]"Reglamento ONU N.° 157 Sistemas Automatizados de Mantenimiento de Carril,", Comisión Económica de las Naciones Unidas para Europa, unece.org. El marco preliminar de California añade obligaciones de reporte de datos que favorecen la arquitectura de registro centralizado. Cada mandato aumenta las cargas de cómputo para la fusión en tiempo real, la redundancia y los diagnósticos seguros, consolidando sólidas carteras de pedidos para los proveedores de ECU enfocados en seguridad.

Avances en Cómputo de Semiconductores que Habilitan ECU Centralizadas

Los sistemas en chip de grado automotriz integran CPU, GPU y NPU en nodos de 28 nm, duplicando el rendimiento por vatio respecto a los componentes de 40 nm. La familia S32G de NXP y la línea RH850/C1M-Ax de Renesas demuestran enrutamiento acelerado por hardware, fusión de sensores y control de doble motor dentro de paquetes individuales. Los dispositivos de potencia de carburo de silicio y nitruro de galio permiten ECU de inversores compactas con frecuencias de conmutación más altas, mitigando el calor y mejorando la eficiencia. Los OEM pueden, por tanto, retirar entre 10 y 15 módulos discretos en favor de dos o tres controladores de dominio sin superar los límites térmicos, lo que transforma el panorama de proveedores.

Electrificación de Trenes de Potencia que Impulsa los Controladores de Dominio

Las arquitecturas de vehículos eléctricos de batería centralizan el tren de transmisión, la batería y la gestión térmica en unidades de control unificadas. La evolución de la Unidad de Control del Vehículo de Magna indica que el par del eje, la activación del inversor y el equilibrio de celdas se gestionan en una sola placa[2]"Cartera de Unidades de Control del Vehículo,", Magna International, magna.com. Los sistemas de 800 V requieren monitoreo de voltaje de precisión y aislamiento rápido de fallos, elevando los requisitos computacionales y de seguridad funcional. Las enmiendas de 2025 al Reglamento ONU N.° 138 exigen alertas acústicas del vehículo, añadiendo algoritmos de síntesis de audio a las ECU de propulsión. La electrificación multiplica así las funciones y el alcance de rendimiento de los controladores del tren de potencia.

Crecimiento en OTA de Vehículos Conectados que Requiere Cómputo Escalable

Las actualizaciones continuas de funciones exigen controladores con margen para código futuro, contenedorización y arranque seguro. La ISO/TS 5083:2025 codifica la ciberseguridad y el monitoreo posterior al despliegue, estipulando comunicación cifrada y detección de intrusiones a nivel de ECU [3]"ISO/TS 5083:2025 Vehículos de Carretera — Seguridad y ciberseguridad para la conducción automatizada,", ISO, iso.org. El compromiso de Hyundai y Kia de equipar cada modelo con OTA para 2025 subraya el compromiso de los OEM, respaldado por un programa de 18 billones de KRW. Las puertas de enlace de alto ancho de banda y los nodos de cómputo zonales se convierten así en estándar incluso en vehículos de segmento medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Gestión Térmica y de Energía para ECU de Alto Cómputo | -1.9% | Global, agudo en regiones de clima cálido | Corto plazo (≤ 2 años) |

| Carga de Costos de Cumplimiento de Ciberseguridad y Seguridad Funcional | -1.3% | Global, más estricto en la UE y mercados desarrollados | Mediano plazo (2-4 años) |

| Geopolítica de la Cadena de Suministro de Semiconductores que Causa Escasez | -1.1% | Global, impacto concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta Inversión Inicial en I+D para ECU Autónomas Basadas en IA | -0.8% | Global, mayor barrera en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Gestión Térmica y de Energía para ECU de Alto Cómputo

Los chips automotrices con alta carga de IA superan los 100 W/cm² de flujo de calor en el chip, desafiando los rangos de fiabilidad de -40 °C a 85 °C. Los circuitos de líquido y los materiales de interfaz avanzados añaden entre USD 200 y 500 por controlador, presionando los acabados sensibles al costo. Para los vehículos eléctricos de batería, la refrigeración del controlador compite con el acondicionamiento de la batería, lo que complica la gestión térmica a nivel de paquete durante los ciclos de trabajo en clima cálido.

Carga de Costos de Cumplimiento de Ciberseguridad y Seguridad Funcional

El Reglamento UE N.° 155 exige pruebas exhaustivas de vulnerabilidades, con auditorías de TÜV SÜD que añaden meses y entre USD 1.000 y 3.000 por ECU en costos de validación. La redundancia ASIL D de la ISO 26262 infla las facturas de hardware, mientras que las puertas de enlace de vehículos comerciales deben corregir las debilidades de SAE J1939 destacadas en documentos técnicos de 2024. Los proveedores más pequeños tienen dificultades para amortizar estos costos en programas de bajo volumen, lo que modera la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de ECU: El Dominio de ADAS Impulsa los Ingresos Actuales

Los controladores ADAS contribuyeron con el 61,82% al tamaño del mercado de ECU para Vehículos Autónomos en 2024, lo que refleja la instalación universal de mantenimiento de carril, frenado de emergencia y monitoreo del conductor en modelos de mercado masivo. El segmento se beneficia de las regulaciones de seguridad obligatorias y aprovecha los MCU de 32 bits maduros y los algoritmos de fusión de radar y cámara que equilibran el costo y el rendimiento. Los proveedores se centran en SoC de bajo consumo energético y cadenas de herramientas de software que simplifican el cumplimiento de ASIL B/C.

Se proyecta que los Sistemas de Conducción Autónoma crezcan a una CAGR del 13,21% hasta 2030. Estas plataformas integran CPU, GPU y NPU para la percepción, planificación y actuación de extremo a extremo, aumentando las cargas de software a cientos de gigabytes. La centralización permite actualizaciones OTA y bucles de validación basados en la nube, posicionando las ECU de alto cómputo como el habilitador central de los robotaxis de Nivel 4 y los pilotos de carga de centro a centro.

Por Nivel de Automatización: La Base del Nivel 2 Habilita el Crecimiento del Nivel 4

La automatización parcial de Nivel 2 retuvo el 40,38% de la participación del mercado de ECU para Vehículos Autónomos en 2024, gracias a la adopción masiva del crucero adaptativo y el centrado de carril. Estos sistemas crean una base de vehículos listos para el hardware, acelerando la ruta de migración hacia una mayor autonomía cuando las regulaciones lo permitan.

Sin embargo, las plataformas de Nivel 4 están escalando más rápido con una CAGR del 14,18% hasta 2030. Los pilotos comerciales en carriles de camiones fijos y corredores urbanos de robotaxis favorecen los dominios de operación delimitados geográficamente, reduciendo la complejidad de validación. Los diseños de controladores enfatizan la redundancia, los modos de degradación controlada y la fusión en tiempo real de imagen y lidar para cumplir con las directrices ALKS de la UN-ECE.

Por Arquitectura de Control: La Centralización Transforma el Diseño de ECU

Los diseños distribuidos aún representan el 46,62% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, pero las hojas de ruta de los OEM convergen ahora en la computación de dominio y zonal. La fusión de las funciones del tren de potencia, el chasis y la carrocería reduce la longitud del arnés hasta en 40 m y mejora la gestión del ciclo de vida del software.

Los controladores centralizados se están expandiendo a una CAGR del 13,18% hasta 2030, ayudados por las redes troncales Ethernet-TSN de alta velocidad y las arquitecturas de isla de seguridad. Las topologías híbridas sirven de puente entre lo antiguo y lo nuevo, permitiendo que los nodos CAN heredados coexistan con redes sensibles al tiempo durante los despliegues de plataformas por fases.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción Autónoma

Los automóviles de pasajeros dominaron el 72,31% de la participación del mercado de ECU para Vehículos Autónomos en 2024, impulsados por las expectativas de seguridad de los consumidores y las calificaciones NCAP. Las actualizaciones OTA de infoentretenimiento y asistencia al conductor impulsan aún más los volúmenes unitarios.

Los camiones medianos y pesados muestran el mayor impulso con una CAGR del 12,65% hasta 2030, justificado por el ahorro directo de combustible y mano de obra gracias al platooning y la autonomía de centro a centro. Las ECU deben soportar ciclos de trabajo más exigentes, requieren puertas de enlace seguras J1939 y se integran con plataformas de telemática de flotas para el mantenimiento predictivo.

Por Tipo de Propulsión: La Electrificación Remodela los Requisitos de ECU

Las plataformas de motor de combustión interna aún representan el 69,36% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, pero los trenes de transmisión electrificados alteran rápidamente las especificaciones de los controladores.

Los vehículos eléctricos de batería avanzan a una CAGR del 14,21% hasta 2030, debido a las arquitecturas de 800 V, los paquetes integrados de batería e inversor y los mandatos AVAS. Los controladores de dominio de potencia unificados combinan la lógica del sistema de gestión de batería, la conmutación del inversor y el frenado regenerativo, exigiendo velocidades ADC más altas, controladores de puerta aislados y una fiabilidad estricta ante choques térmicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los OEM Dominan, la Posventa Emerge

Los canales OEM representan el 82,18% del tamaño del mercado de ECU para Vehículos Autónomos en 2024, lo que refleja largos ciclos de validación y hojas de ruta de hardware y software estrechamente acopladas. La adquisición centralizada asegura las asignaciones de semiconductores en medio de interrupciones en el suministro.

Las adaptaciones de posventa están creciendo a una CAGR del 11,98% hasta 2030, impulsadas por programas de electrificación de flotas como las conversiones de furgonetas comerciales de Valeo. Los kits de ECU modulares de conexión y uso con escudos de ciberseguridad precertificados están ganando terreno donde el reemplazo total del vehículo sería antieconómico.

Análisis Geográfico

Asia-Pacífico capturó el 41,28% de la participación del mercado de ECU para Vehículos Autónomos en 2024 y avanza a una CAGR del 13,28% hasta 2030. Los pilotos de ciudades inteligentes de China, la presencia en semiconductores de Corea del Sur y el liderazgo en ADAS de Japón impulsan la demanda masiva. Las hojas de ruta nacionales financian autopistas de Nivel 3/4 y exigen actualizaciones cibernéticas OTA, elevando las líneas base de especificación de los controladores.

América del Norte le sigue, moldeada por las exenciones de la NHTSA y el modelo de permisos por etapas de California que requiere registros detallados de datos y pruebas de seguridad ante fallos. Estos marcos elevan los presupuestos de memoria de los controladores y los estándares de cifrado, estimulando las colaboraciones nacionales en semiconductores.

Europa sigue siendo fundamental ya que el Reglamento General de Seguridad y el Reglamento N.° 155 incorporan la ciberseguridad y la seguridad funcional en cada modelo. Los proveedores enfatizan el cumplimiento de la ISO 21434 y los algoritmos redundantes de mantenimiento de carril para cumplir con la puntuación NCAP 2026. Las regiones emergentes de América Latina, Oriente Medio y África se están alineando con las plantillas de la UN-ECE, aunque avanzan más lentamente debido a la sensibilidad al costo y las brechas de infraestructura.

Panorama Competitivo

El mercado de ECU para Vehículos Autónomos presenta una concentración moderada. Bosch, Continental y Aptiv aprovechan décadas de experiencia en seguridad funcional y aseguran contratos con OEM. Los líderes en semiconductores como NVIDIA, NXP y Renesas introducen SoC de alto cómputo que consolidan múltiples controladores en nodos de dominio, perturbando los límites tradicionales de los proveedores de primer nivel.

Las alianzas estratégicas proliferan: los proveedores de primer nivel se asocian con fabricantes de chips para garantizar el suministro de silicio, mientras que los OEM codesarrollan pilas de software para telemetría y OTA. Las empresas emergentes especializadas en middleware de IA y puertas de enlace con refuerzo cibernético se abren paso ofreciendo plataformas listas para actualizaciones. La capacidad de certificación en laboratorios como TÜV SÜD se convierte en un cuello de botella competitivo, favoreciendo a los proveedores que cumplen anticipadamente.

La diferenciación tecnológica se centra en NPU integradas, Ethernet determinista e hipervisores particionados que ejecutan cargas de trabajo de criticidad mixta en chips individuales. Las solicitudes de patentes en torno a protocolos de bus zonal y cadenas de arranque seguro se intensifican, a medida que las partes interesadas moldean estándares como la ISO/TS 5083:2025 según sus fortalezas arquitectónicas.

Líderes de la Industria de ECU para Vehículos Autónomos

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Mobileye Vision Technologies Ltd. (Mobileye) equipó el VW ID. Buzz con su ECU de conducción de próxima generación, impulsada por cuatro chips EyeQ 6H. La plataforma, que cuenta con Radar de Imagen Mobileye y algoritmos optimizados, está diseñada para servicios de movilidad y producción automotriz a gran escala con mayor precisión y eficiencia de costos.

- Agosto de 2025: La Administración Nacional de Seguridad del Tráfico en las Carreteras otorgó a Zoox una exención para sus vehículos sin conductor a través del Programa de Exención de Vehículos Automatizados ampliado, marcando la primera exención de este tipo para vehículos fabricados en los Estados Unidos.

- Agosto de 2024: NXP Semiconductors y TTTech Auto formaron una asociación estratégica para mejorar las capacidades de redes dentro del vehículo y conectividad automotriz. Las empresas se enfocaron en desarrollar unidades de control electrónico listas para producción utilizando tecnologías avanzadas de conjuntos de chips.

Alcance del Informe Global del Mercado de ECU para Vehículos Autónomos

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Sistemas de Conducción Autónoma |

| Nivel 1 (Asistencia al Conductor) |

| Nivel 2 (Automatización Parcial) |

| Nivel 3 (Automatización Condicional) |

| Nivel 4 (Alta Automatización) |

| Nivel 5 (Automatización Total) |

| ECU Centralizada |

| ECU Distribuida |

| ECU Híbrida |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Celda de Combustible |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de ECU | Sistemas Avanzados de Asistencia al Conductor (ADAS) | |

| Sistemas de Conducción Autónoma | ||

| Por Nivel de Automatización | Nivel 1 (Asistencia al Conductor) | |

| Nivel 2 (Automatización Parcial) | ||

| Nivel 3 (Automatización Condicional) | ||

| Nivel 4 (Alta Automatización) | ||

| Nivel 5 (Automatización Total) | ||

| Por Arquitectura de Control | ECU Centralizada | |

| ECU Distribuida | ||

| ECU Híbrida | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Celda de Combustible | ||

| Por Canal de Distribución | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ECU para Vehículos Autónomos para 2030?

Se pronostica que alcance USD 10,72 mil millones, creciendo a una CAGR del 11,51% hasta 2030.

¿Qué segmento de ECU crece más rápido hasta 2030?

Los controladores de Sistemas de Conducción Autónoma, avanzando a una CAGR del 13,21% debido al desarrollo del Nivel 4.

¿Por qué las arquitecturas de ECU centralizadas están reemplazando a las unidades distribuidas?

Los avances en semiconductores y las reducciones de cableado permiten que entre 10 y 15 módulos discretos se fusionen en unos pocos controladores de dominio o zonales, reduciendo costos y habilitando actualizaciones OTA.

¿Qué región lidera la adopción de ECU para Vehículos Autónomos?

Asia-Pacífico tiene el 41,28% de participación y se expande más rápido con una CAGR del 13,28%, impulsada por los objetivos de despliegue de China y las sólidas cadenas de suministro de semiconductores.

¿Qué desafíos limitan la integración de ECU de alto cómputo?

La disipación térmica que supera los 100 W/cm² requiere costosa refrigeración líquida y materiales avanzados, lo que restringe el empaquetado automotriz compacto.

Última actualización de la página el: