Tamaño y Cuota del Mercado de Automóviles de Lujo de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 52.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles de Lujo de América del Norte por Mordor Intelligence

El tamaño del mercado de automóviles de lujo de América del Norte fue valorado en 52,33 mil millones de USD en 2025 y se estima que crecerá desde 57,19 mil millones de USD en 2026 hasta alcanzar 89,18 mil millones de USD en 2031, a una CAGR del 9,29% durante el período de pronóstico (2026-2031). La expansión se sustenta en un cambio generacional a medida que la riqueza se desplaza hacia los millennials y la Generación Z, quienes otorgan mayor importancia a la integración digital, la electrificación y el abastecimiento responsable. Las marcas de lujo están lanzando portafolios con predominancia de SUV, ampliando los precios de venta promedio y protegiendo los márgenes incluso a medida que aumentan los costos de financiamiento. El giro hacia vehículos eléctricos de batería de marcas premium, impulsado por los incentivos de compra canadienses y normativas más estrictas de emisiones de flotas, eleva aún más la demanda de vehículos eléctricos premium. Las inversiones del lado de la oferta en baterías localizadas, junto con los ingresos por actualizaciones por aire, permiten a los fabricantes de automóviles absorber la volatilidad de las materias primas mientras mantienen atractivos los grupos de beneficios. Mientras tanto, los canales de venta minorista digital construyen relevancia entre los nativos digitales adinerados, acelerando un movimiento más amplio de alejamiento de la dependencia exclusiva de los concesionarios franquiciados.

Conclusiones Clave del Informe

- Por tipo de vehículo, los SUV y crossovers lideraron con el 55,18% de la cuota del mercado de automóviles de lujo de América del Norte en 2025, registrando un pronóstico de CAGR del 10,52% hasta 2031.

- Por tipo de tracción, los vehículos eléctricos de batería registrarán el crecimiento más rápido con una CAGR del 10,76%, mientras que los motores de combustión interna retuvieron el 64,70% de la cuota del tamaño del mercado de automóviles de lujo de América del Norte en 2025.

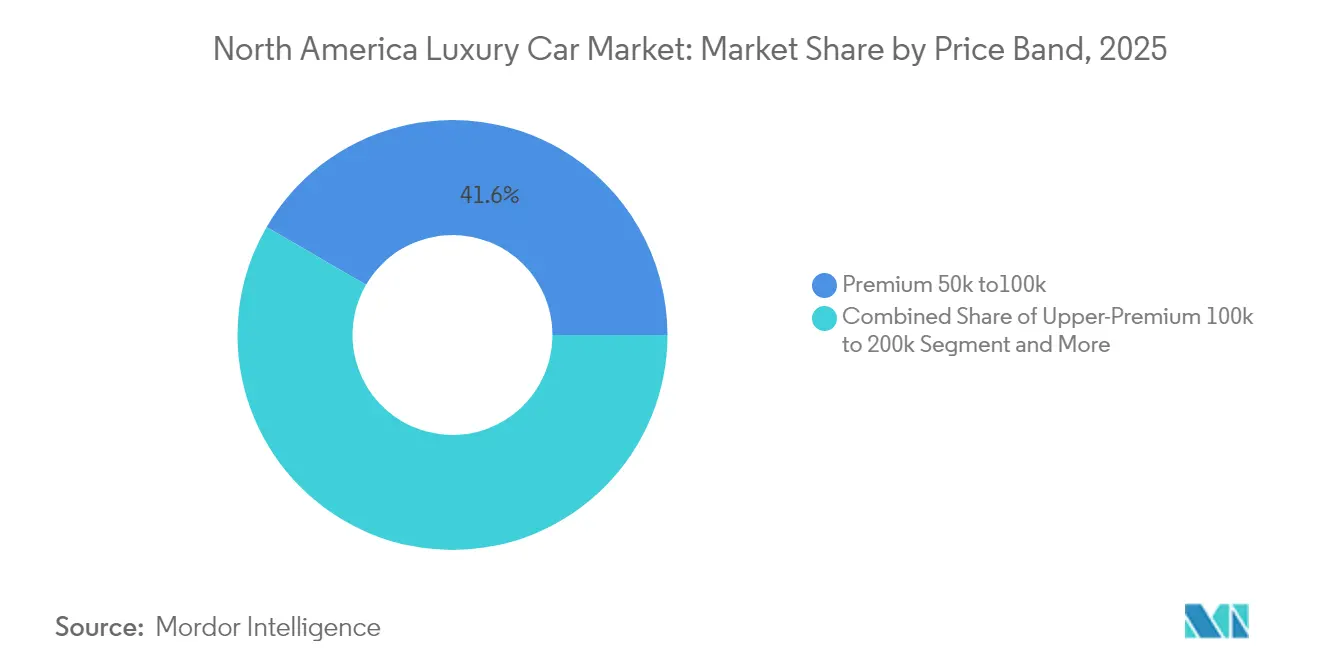

- Por banda de precio, el segmento premium (50.000-100.000 USD) representó el 41,62% del tamaño del mercado de automóviles de lujo de América del Norte en 2025; se proyecta que el segmento premium superior (100.000-200.000 USD) se expanda a una CAGR del 11,88% hasta 2031.

- Por canal de venta, los concesionarios franquiciados mantuvieron el 60,92% de la cuota de ingresos en 2025, pero los mercados en línea avanzan a una CAGR del 11,21% hasta 2031.

- Por geografía, Estados Unidos comandó una cuota del 82,10% en 2025, mientras que Canadá está proyectado a crecer a una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automóviles de Lujo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de la Generación Y / Personas con Alto Patrimonio Neto | +2.1% | Áreas Metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Objetivo de ≥50% de Vehículos Eléctricos de Lujo | +1.8% | Global, más rápido en Canadá | Largo plazo (≥ 4 años) |

| Mezcla con Predominancia de SUV Eleva los Precios de Venta Promedio | +1.4% | Zonas suburbanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Ingresos por Funciones por Actualización por Aire | +0.9% | Regiones orientadas a la tecnología | Mediano plazo (2-4 años) |

| Servicio de Conducción de Lujo y Suscripciones | +0.6% | Principales ciudades de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Programas de Vehículos de Segunda Mano Certificados con Cadena de Bloques | +0.4% | Principales áreas metropolitanas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Premiumización entre la Generación Y/Personas con Alto Patrimonio Neto

La reasignación de riqueza hacia los millennials y la Generación Z implica que el 40% de los compradores con alto patrimonio neto que eligen vehículos premium provienen ahora de estas cohortes [1]"Punto de Control del Consumidor: Demografía Adinerada y Gasto," Instituto Bank of America, bankofamerica.com. Su lógica de compra favorece el software integrado, las huellas ecológicas responsables y las experiencias personalizadas, impulsando a las marcas a crear escaparates omnicanal, paquetes de servicios conectados y modelos de acceso basados en suscripción. El énfasis en las plataformas tecnológicas en lugar de los símbolos de estatus estáticos eleva el valor estratégico de la capacidad de actualización por aire y la venta adicional basada en servicios.

Impulso de los Fabricantes de Automóviles hacia una Mezcla de ≥50% de Vehículos Eléctricos de Lujo para 2030

BMW Group vincula las bonificaciones de los altos directivos a la penetración de vehículos electrificados y ha alineado los lanzamientos en América del Norte en consecuencia [2]"Informe Anual 2025," BMW Group, bmwgroup.com. Los reembolsos canadienses magnifican el efecto, impulsando una cadencia de modelos más rápida en ese mercado. Mientras que los flujos de capital favorecen la localización del suministro de baterías, las empresas deben equilibrar la rentabilidad a corto plazo del motor de combustión interna con el elevado gasto de capital en vehículos eléctricos, lo que convierte el equilibrio del portafolio en un KPI ejecutivo crítico.

Reajuste de la Mezcla de Productos Centrada en SUV Eleva los Precios de Venta Promedio

Los hogares adinerados prefieren los SUV de lujo por su presencia dominante y flexibilidad de estilo de vida, permitiendo precios de transacción un 15-20% más elevados en comparación con los sedanes. Los fabricantes de automóviles aprovechan las plataformas más espaciosas para integrar sistemas de infoentretenimiento de gama alta, interiores sostenibles y baterías orientadas al rendimiento, reforzando los SUV como la columna vertebral de prestigio del segmento.

Flujos de Ingresos por Funciones por Demanda Impulsadas por Actualizaciones por Aire

BMW informa un éxito temprano en la monetización de paquetes de asistencia al conductor e infoentretenimiento mejorado a través de activaciones posventa. Las publicaciones continuas de software mantienen los vehículos actualizados y amplían el valor del ciclo de vida, creando un volante de mayores márgenes brutos mientras ofrecen complementos personalizados que resuenan entre los propietarios expertos en tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incrementos de la Tasa Porcentual Anual | -1.6% | En toda América del Norte | Corto plazo (≤ 2 años) |

| Dudas sobre el Valor de Reventa de los Vehículos Eléctricos de Batería | -1.2% | Global, segmentos de vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Normas sobre el Origen de las Baterías | -0.8% | Estados Unidos, cadenas de suministro de vehículos eléctricos | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Sistemas Avanzados de Asistencia al Conductor | -0.5% | América del Norte, foco regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Incrementos de la Tasa Porcentual Anual Inducidos por la Inflación Presionan la Captación de Arrendamientos

Los pagos de arrendamiento han aumentado un 25-30% respecto a los parámetros de referencia previos a la inflación, afectando desproporcionadamente a los compradores jóvenes con aspiraciones y erosionando el canal de entrada al segmento de lujo. Los fabricantes de automóviles contrarrestan con arrendamientos de mayor plazo, pilotos de suscripción y subsidios a las tasas de interés para proteger el volumen.

La Incertidumbre sobre el Valor de Reventa de los Vehículos Eléctricos de Batería Merma la Confianza del Comprador

La rápida innovación en baterías y la ambigua economía de segunda vida generan ansiedad por la depreciación, amplificando la hesitación en la compra de vehículos eléctricos de alto valor. En el segmento de ultra-lujo, las facturas de mantenimiento previstas a tres años pueden superar los 450.000 USD, como se observa con el Aston Martin Valkyrie. Los fabricantes responden con garantías de recompra y garantías de batería a largo plazo para salvaguardar el valor de la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Extienden el Liderazgo del Mercado

El tamaño del mercado de automóviles de lujo de América del Norte atribuido a los SUV alcanzó el 55,18% en 2025, respaldado por una CAGR proyectada del 10,52%. Posicionar los SUV como buques insignia tecnológicos desbloquea márgenes superiores, permitiendo a los fabricantes compensar los costos de electrificación. Las continuas introducciones de SUV eléctricos por parte de BMW, Mercedes-Benz y nuevos participantes sostienen el impulso. Los sedanes continúan resonando en las áreas metropolitanas densamente pobladas, aunque ceden terreno frente a los SUV entre las familias más jóvenes. Los coupés, convertibles y hatchbacks sirven a nichos de entusiastas, representando colectivamente menos del 5% del volumen.

Una distancia entre ejes mayor permite a los SUV albergar baterías más grandes sin comprometer el habitáculo. En consecuencia, los SUV eléctricos de batería conectan las expectativas de rendimiento con los compromisos medioambientales, convirtiéndolos en plataformas de lanzamiento estratégicas para los sistemas de asistencia al conductor de próxima generación. El atractivo emocional de una posición de conducción elevada y un espacio de carga versátil consolida al SUV como un elemento básico del lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: El Motor de Combustión Interna Mantiene la Mayoría mientras los Vehículos Eléctricos Aumentan

Los motores de combustión interna aún representaban el 64,70% de la cuota del mercado de automóviles de lujo de América del Norte en 2025, pero los vehículos eléctricos de batería registrarán una CAGR del 10,76% hasta 2031. Los híbridos proporcionan una cobertura de transición para compradores con necesidades ocasionales de larga distancia, mientras que los híbridos enchufables ofrecen autonomía eléctrica diaria sin dependencia de la red de carga. El piloto de vehículo de pila de combustible de Lexus sigue siendo limitado por la infraestructura de hidrógeno.

El marco regulatorio en Canadá y los mandatos de emisiones cero a nivel estatal en Estados Unidos comprimen los plazos, motivando a los fabricantes de equipos originales a acelerar las plataformas de vehículos eléctricos dedicados. La presencia consolidada de Tesla en la mente del consumidor obliga a los fabricantes establecidos a igualar la competencia en actualizaciones por aire y los ecosistemas de carga, intensificando el despliegue de capital hacia la electrificación.

Por Banda de Precio: El Segmento Premium Superior Acelera la Tendencia de Compra Ascendente

El segmento premium (50.000-100.000 USD) se mantuvo como el ancla de volumen con el 41,62% del tamaño del mercado de automóviles de lujo de América del Norte en 2025. Sin embargo, el segmento premium superior crece más rápidamente a una CAGR del 11,88%, ya que los compradores adinerados priorizan los sistemas avanzados de asistencia al conductor completos, los interiores a medida y el prestigio de la marca por encima de la sensibilidad al precio. Los vehículos de ultra-lujo con precios superiores a 200.000 USD conllevan costos de propiedad extremos, donde el mantenimiento por sí solo puede superar el precio de compra original de muchos automóviles de entrada al lujo.

Las estrategias de inventario reducido impulsan aún más el comportamiento de compra ascendente cuando los consumidores aceptan acabados más altos a cambio de menores tiempos de espera. Las herramientas de configuración digital que exhiben materiales premium y especificaciones de edición limitada refuerzan el impulso de las ventas adicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Venta: El Omnicanal Redefine el Comercio Minorista

Los puntos de venta franquiciados mantuvieron una cuota del 60,92% en 2025, aunque los procesos de compra en línea influyen actualmente en más del 80% de las decisiones de compra en el mercado de automóviles de lujo de América del Norte. El modelo de venta directa de fábrica de Tesla demostró ser atractivo, impulsando a los fabricantes establecidos a implementar portales de reserva, documentación remota y entrega a domicilio. Un perfil demográfico más joven acoge con agrado la fijación de precios transparente y las transacciones eficientes en tiempo, impulsando los mercados en línea a una CAGR del 11,21%.

Las flotas de suscripción introducen flexibilidad, agrupando seguros, mantenimiento y asistencia en carretera. Para los fabricantes, la captura directa de datos de las ventas digitales alimenta ciclos analíticos que guían las ofertas de servicios personalizados y los flujos de ingresos basados en servicios, alineándose con las ambiciones de monetización por actualización por aire.

Análisis Geográfico

El mercado de automóviles de lujo de América del Norte está liderado geográficamente por Estados Unidos, que controlaba el 82,10% de la cuota en 2025. Las altas concentraciones de millonarios, la infraestructura de concesionarios consolidada y las jerarquías de marca de larga data sostienen el consumo de lujo. Sin embargo, el creciente endeudamiento estudiantil y el aumento de los costos hipotecarios ejercen presión sobre la adopción del lujo de gama de entrada. Los compradores estadounidenses prefieren particularmente los SUV de tamaño completo y los camiones de lujo derivados de pickups, impulsando a los fabricantes de equipos originales a priorizar estos tipos de carrocería.

Canadá, aunque menor en volumen absoluto, está proyectada a registrar una CAGR del 10,55% gracias a los incentivos federales de hasta 5.000 CAD para vehículos de emisiones cero que inclinan la mezcla de demanda hacia los vehículos eléctricos premium. Los centros urbanos como Toronto, Vancouver y Montreal representan la mayor parte de los pedidos, y los compradores muestran mayor apertura hacia las marcas europeas y los trenes motrices electrificados. BMW Group ya se encuentra entre las marcas premium más vendidas en el país.

México y el resto de América del Norte siguen siendo mercados incipientes pero estratégicamente importantes. El aumento de los ingresos disponibles en Ciudad de México, Monterrey y Guadalajara fomenta las compras premium aspiracionales, aunque las fluctuaciones cambiarias y los aranceles de importación introducen volatilidad. Con el tiempo, las iniciativas de ensamblaje final localizado podrían mitigar las barreras de costos y desbloquear un crecimiento regional de mediados de un solo dígito.

Panorama Competitivo

El mercado de automóviles de lujo de América del Norte presenta un campo saturado de gigantes alemanes —BMW, Mercedes-Benz y Audi— junto con marcas estadounidenses como Cadillac y Lincoln, y especialistas en vehículos eléctricos puros liderados por Tesla. Cada marca protege el valor de marca de larga data mientras persigue nuevos escaparates digitales que reflejan la experiencia de venta directa de fábrica de Tesla. Los nuevos participantes Lucid y Rivian agudizan la competencia ofreciendo vehículos eléctricos orientados al rendimiento acompañados de puntos de contacto posventa de nivel conserjería.

Los fabricantes de automóviles establecidos cubren sus rentables portafolios de motores de combustión interna mientras asignan presupuestos multimillonarios a arquitecturas de vehículos eléctricos dedicadas, plantas de baterías y plataformas de vehículos definidos por software. BMW Group dirige un considerable programa de capital en América del Norte hacia la producción de celdas y el ensamblaje regionalizado para satisfacer las disposiciones de normas de origen. Cadillac acelera las líneas de producción del Celestiq y el Escalade IQ para recuperar la presencia en la mente del consumidor en el segmento de vehículos eléctricos premium, mientras que Mercedes-Benz escala su sistema operativo MB.OS para desbloquear la monetización por actualización por aire.

La regulación intensifica tanto las oportunidades como los riesgos. La propuesta de mandato de frenado de emergencia automático de la Administración Nacional de Seguridad del Tráfico en las Carreteras promete beneficios de seguridad considerables, pero eleva los umbrales de cumplimiento que favorecen a las marcas con sistemas maduros de asistencia avanzada al conductor [3]"Aviso de Propuesta de Reglamentación sobre Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Las normas sobre el fin de la vida útil de las baterías están impulsando a las empresas a lanzar programas certificados de segunda vida que refuerzan los argumentos de sostenibilidad y tranquilizan a los compradores adinerados. En paralelo, los modelos de ingresos centrados en la suscripción y las descargas de desbloqueo de rendimiento subrayan un giro más amplio hacia el software como principal campo de batalla para la diferenciación.

Líderes de la Industria de Automóviles de Lujo de América del Norte

Tesla Inc.

BMW AG

Mercedes-Benz Group AG

Volkswagen AG

Toyota Motor Corporation (Lexus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ford Motor Company se asoció con Nissan Motor Co. para aprovechar la capacidad excedente en una instalación de baterías en Kentucky, tras registrar pérdidas de 5.000 millones de USD en su división de vehículos eléctricos durante 2024 y proyectar presiones similares para 2025, desencadenando una recalibración de la línea de tiempo de electrificación de Lincoln.

- Marzo de 2025: GMC confirmó que la gama 2026 Sierra EV añadirá acabados todoterreno y de entrada para ampliar el mercado objetivo de camionetas eléctricas premium y desafiar al Lightning de Ford y al R1T de Rivian Automotive.

- Marzo de 2025: Hyundai Motor Group comprometió 21.000 millones de USD para la fabricación en Estados Unidos hasta 2028, asignando 9.000 millones de USD para ampliar el ensamblaje de Hyundai, Kia Corp. (Genesis) en Alabama y Georgia, añadiendo 14.000 empleos e impulsando la capacidad de Genesis.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio abarca el mercado norteamericano de coches de lujo como todos los turismos nuevos de fábrica con un precio de venta al público superior a 50.000 dólares, incluyendo berlinas, cupés, descapotables, utilitarios y todoterrenos que se entregan a través de franquicias o puntos de venta de marca en Estados Unidos, Canadá y el resto de la región.

Exclusión del ámbito de aplicación: Las importaciones de segunda mano, las furgonetas comerciales, las flotas de alquiler y los accesorios posventa quedan fuera de nuestro ámbito.

Segmentación

- Por Tipo de Vehículo

- Sedán

- SUV/Crossover

- Hatchback

- Coupé

- Convertible

- Por Tipo de Tracción

- Motor de Combustión Interna (MCI)

- Híbrido Suave/Completo

- Vehículo Híbrido Enchufable (PHEV)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Banda de Precio

- Premium de 50k USD a 100k USD

- Premium Superior de 100k USD a 200k USD

- Ultra-Lujo por Encima de 200k USD

- Por Canal de Venta

- Concesionario Franquiciado

- Venta Directa al Consumidor

- Mercado en Línea

- Flota de Suscripción/Arrendamiento

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas hablaron con directores de concesionarios de lujo, directores regionales de ventas, ejecutivos de finanzas premium y planificadores de infraestructuras de VE en Estados Unidos y Canadá. En estas conversaciones se verificaron los volúmenes por niveles de acabado, se aclararon las estructuras de descuento que rara vez muestran los MSRP publicados y se destacaron los focos de demanda en rápida evolución, llenando así los vacíos dejados por las fuentes secundarias.

Investigación documental

La fase de estudio se basó en series de datos públicos procedentes de fuentes como la Oficina de Análisis Económico de EE.UU., Statistics Canada, la Oficina de Estadísticas de Transporte y la Organización Internacional de Fabricantes de Automóviles, que describen las matriculaciones de vehículos nuevos, las horquillas de precios y las divisiones de propulsión. Los informes de asociaciones comerciales (Alliance for Automotive Innovation, Global Automakers of Canada) y los registros normativos (US EPA GHG filings) nos dieron pistas sobre la penetración de los acabados híbridos y eléctricos con batería.

Los informes 10-K de las empresas, los archivos de los grupos de concesionarios, las presentaciones de las marcas y los archivos de noticias a los que accedimos a través de Dow Jones Factiva y D&B Hoovers enriquecieron las referencias de ingresos y precio medio de transacción, mientras que Marklines nos ayudó a detectar los lanzamientos mensuales de modelos. Esta lista es ilustrativa; muchas más publicaciones sirvieron para recopilar datos y realizar comprobaciones.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente de la demanda que multiplica las nuevas matriculaciones en el segmento de lujo por los precios medios de las transacciones al por menor, ajustados en función de los incentivos. A continuación, los resultados se contrastan con un muestreo ascendente de los envíos al por mayor de los fabricantes de equipos originales y las comprobaciones del canal. Las variables que alimentan nuestro modelo incluyen la penetración del lujo dentro de las ventas totales de vehículos ligeros, la cuota de los SUV, la cuota de los BEV, la renta disponible de los hogares y las tendencias de los tipos de los fondos federales, todo ello proyectado mediante una regresión multivariante combinada con un análisis de escenarios para las perturbaciones de los precios del combustible. Cuando los roll-ups de los proveedores se desvían sustancialmente, el delta se prorratea entre los cambios de precios o de mezcla antes del cierre final.

Ciclo de validación y actualización de datos

Los resultados pasan controles de anomalías y variaciones, seguidos de una revisión multianalista. Actualizamos el modelo anualmente y publicamos actualizaciones provisionales cuando los incentivos, las normas comerciales o el lanzamiento del modelo modifican sustancialmente las líneas de base, garantizando así que los clientes reciban la visión más reciente antes de cada entrega.

Por qué nuestra línea básica de coches de lujo en Norteamérica se gana la confianza

Las cifras publicadas a menudo difieren porque las empresas aplican diferentes precios de corte, incluyen canales de segunda mano o de flotas, o actualizan los datos con cadencias desiguales. Nosotros, sin embargo, nos ceñimos a las unidades nuevas de fábrica, aplicamos precios de transacción verificados y revisamos los supuestos cada año, lo que distingue a Mordor Intelligence.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 52,33 B (2025) | Inteligencia de Mordor | |

| USD 160,10 B (2024) | Consultoría regional A | Incluye ventas de segunda mano y México, validación primaria limitada |

| ~ 150.000 MILLONES DE USD (2025) | Asociación sectorial B | Contabiliza la facturación de leasing y renting de flotas, utiliza el MSRP sin comprobaciones de descuentos |

La comparación muestra que cuando se amplía el ámbito de aplicación o se asumen los precios a su valor nominal, los totales se inflan rápidamente. Nuestra segmentación disciplinada y la verificación primaria continua ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden seguir y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automóviles de lujo de América del Norte?

El mercado se sitúa en 57,19 mil millones de USD en 2026 y se prevé que alcance los 89,18 mil millones de USD en 2031, marcando una CAGR del 9,29%.

¿Qué tipo de vehículo domina las ventas?

Los SUV lideran con una cuota del 55,18% en 2025 y se proyecta que crezcan a una CAGR del 10,52% hasta 2031.

¿Con qué rapidez se expande el segmento de vehículos eléctricos de lujo?

Los vehículos eléctricos de batería están proyectados a crecer a una CAGR del 10,76%, la más rápida entre los tipos de tren motriz, reflejando el apoyo de políticas públicas y la proliferación de modelos.

¿Qué mercado geográfico está creciendo más rápidamente?

Canadá es la geografía de expansión más rápida, con una CAGR proyectada del 10,55% hasta 2031 debido a los generosos incentivos para vehículos eléctricos.

Última actualización de la página el: