Tamaño y Participación del Mercado de Operaciones de TI Autónomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operaciones de TI Autónomas por Mordor Intelligence

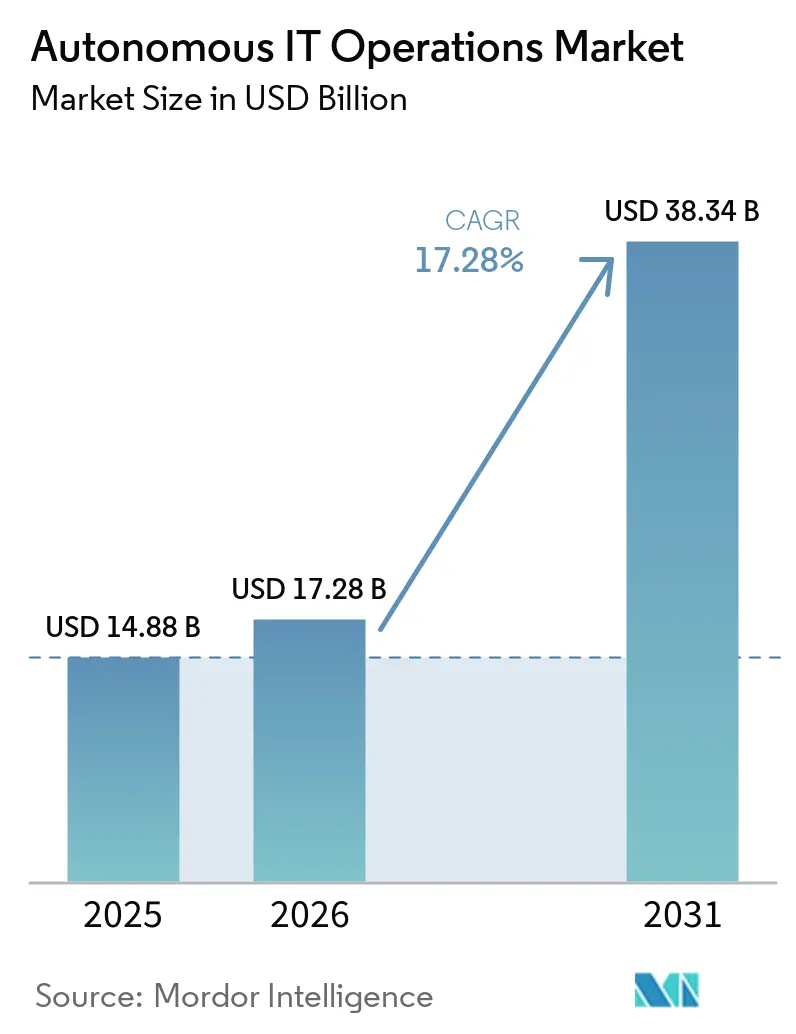

Se espera que el tamaño del mercado de operaciones de TI autónomas crezca de USD 14,88 mil millones en 2025 a USD 17,28 mil millones en 2026 y se prevé que alcance USD 38,34 mil millones en 2031 a una CAGR del 17,28% durante 2026-2031. Las empresas están reemplazando las colas de tickets reactivas con flujos de trabajo predictivos y de autocorrección que acortan el tiempo medio de resolución, absorben volúmenes crecientes de telemetría y reducen los costos por tiempo de inactividad. Los mandatos de soberanía de datos están fragmentando las topologías de implementación, impulsando los motores de correlación hacia el borde en jurisdicciones que restringen los flujos de datos transfronterizos. Los copilotos de inteligencia artificial generativa están reduciendo el umbral de habilidades para la observabilidad, aunque la escasez de profesionales con dominio tanto de los marcos ITSM heredados como de las arquitecturas nativas de la nube continúa ralentizando la adopción. La consolidación de plataformas sigue siendo una prioridad a medida que las organizaciones migran de herramientas puntuales aisladas a motores unificados que ingieren registros, métricas, trazas y eventos, mientras que las preocupaciones por el bloqueo de proveedores están impulsando la demanda de compatibilidad con OpenTelemetry.

Conclusiones Clave del Informe

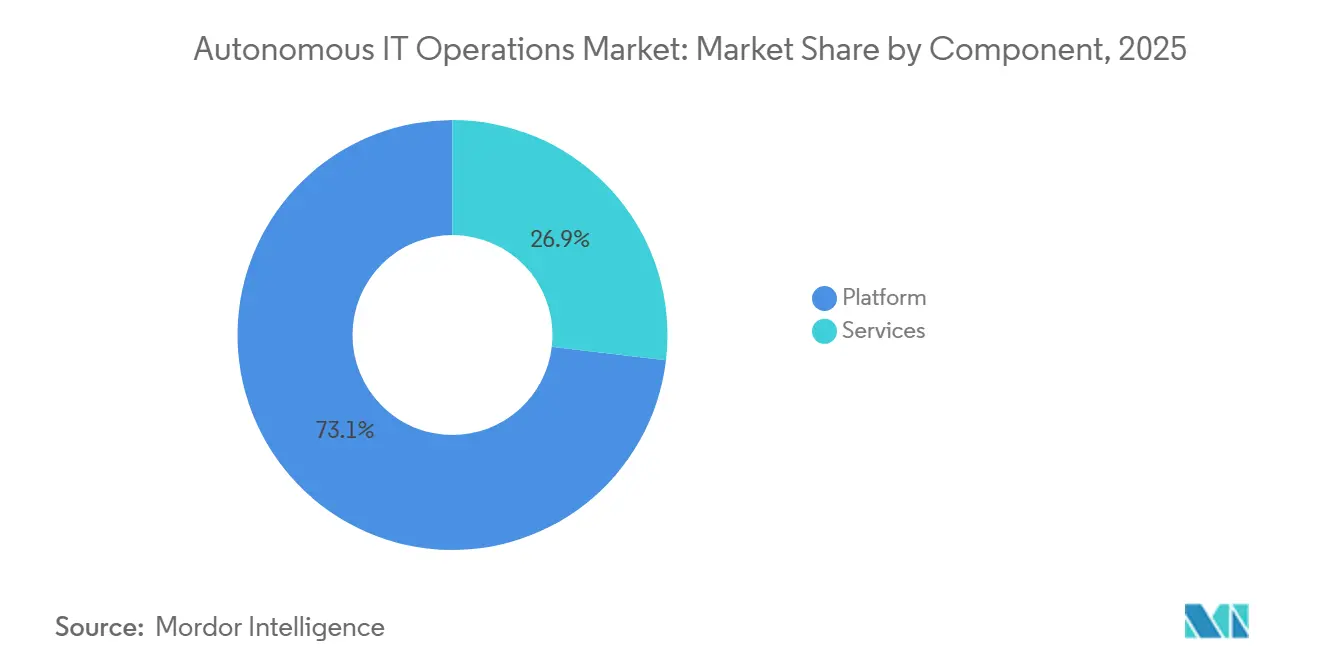

- Por componente, las plataformas capturaron el 73,12% de la participación del mercado de operaciones de TI autónomas en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 18,28% entre 2026 y 2031.

- Por modo de implementación, las instalaciones locales representaron el 52,24% del mercado de operaciones de TI autónomas en 2025, mientras que se prevé que las implementaciones en la nube crezcan a una CAGR del 17,88% hasta 2031.

- Por tamaño de organización, las grandes empresas concentraron el 66,13% de la participación de ingresos en 2025, mientras que las pymes avanzan a una CAGR del 17,68% de 2026 a 2031.

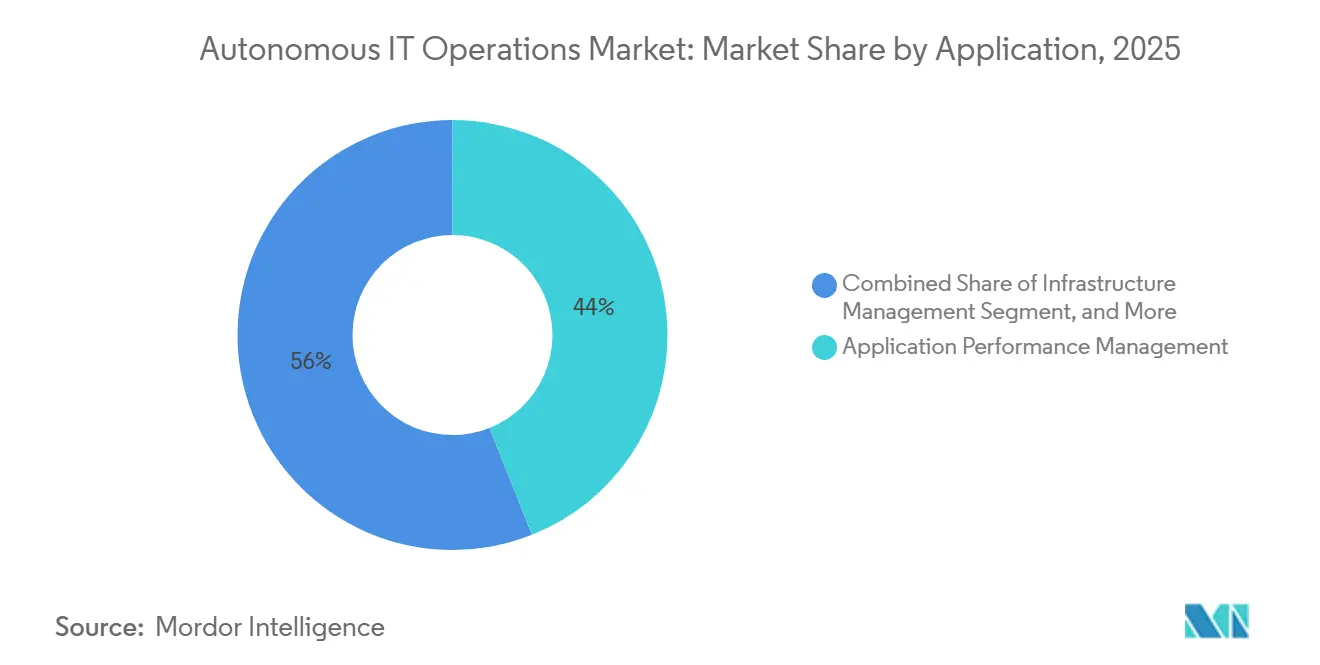

- Por aplicación, la gestión del rendimiento de aplicaciones lideró con el 43,98% de la participación del mercado de operaciones de TI autónomas en 2025; la gestión de infraestructura es el segmento de mayor crecimiento, con una CAGR del 18,42% hasta 2031.

- Por vertical industrial, TI y telecomunicaciones representaron el 37,51% de los ingresos en 2025, mientras que se prevé que salud y ciencias de la vida crezcan a una CAGR del 18,68% durante el período de pronóstico.

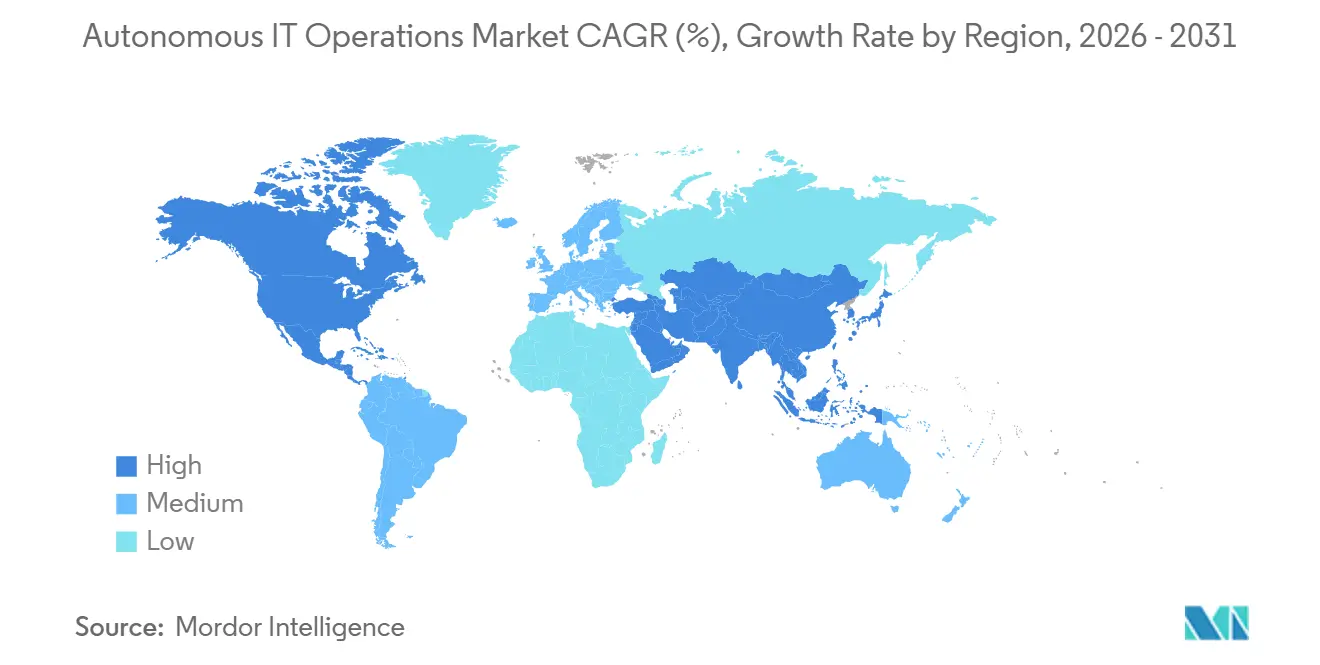

- Por geografía, América del Norte representó el 32,78% de los ingresos del mercado en 2025, aunque se espera que Asia-Pacífico registre la CAGR regional más alta, del 19,21%, entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Operaciones de TI Autónomas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Volúmenes de Telemetría de TI que Impulsa la Correlación con IA | +4.2% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Arquitecturas Híbridas y Multinube | +3.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Reducir el Tiempo Medio de Resolución y los Costos por Tiempo de Inactividad | +3.5% | Global, agudo en los sectores BFSI y salud | Corto plazo (≤ 2 años) |

| Copilotos de IA Generativa que Mejoran la Usabilidad de AIOps | +3.1% | América del Norte y Europa en primer lugar, Asia-Pacífico a continuación | Mediano plazo (2-4 años) |

| Normativas de Soberanía de Datos que Impulsan las Operaciones Autónomas en el Borde | +1.9% | Europa, Oriente Medio y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Operaciones Verdes Vinculados a ESG para la Optimización Energética | +1.2% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Volúmenes de Telemetría de TI que Impulsa la Correlación con IA

Los microservicios nativos de la nube generan miles de eventos por transacción, creando canalizaciones de observabilidad a escala de petabytes que superan la capacidad de los sistemas de monitoreo tradicionales basados en reglas. Estas canalizaciones producen un volumen inmense de datos que resulta difícil de gestionar y analizar de manera eficaz mediante métodos convencionales. Para abordar esto, los motores de correlación impulsados por IA han surgido como una solución crítica, capaces de condensar este abrumador torrente de datos en información procesable sobre la causa raíz en cuestión de segundos. Estas plataformas avanzadas están diseñadas para procesar billones de dependencias diariamente, garantizando la identificación y resolución rápida de problemas. Por ejemplo, los operadores de comercio minorista y electrónico dependen cada vez más de estos motores impulsados por IA para anticipar y mitigar picos de latencia durante períodos de alta demanda, como los picos de ventas estacionales.[1] Blog de Producto de Dynatrace, "Cómo Davis AI Correlaciona Billones de Dependencias", Dynatrace.com Al pasar de las alertas reactivas a la remediación predictiva, las empresas pueden mejorar la eficiencia operativa, optimizar la experiencia del cliente y mantener una prestación de servicios fluida durante momentos críticos.

Adopción Creciente de Arquitecturas Híbridas y Multinube

Las cargas de trabajo abarcan centros de datos locales, nubes públicas y ubicaciones en el borde, creando brechas de visibilidad significativas que los manuales de operaciones manuales y las herramientas de monitoreo tradicionales no pueden cubrir de manera eficaz. Estas brechas surgen de la complejidad y diversidad de los entornos de TI modernos, donde las cargas de trabajo se ejecutan en múltiples plataformas e infraestructuras. Las plataformas de operaciones de TI autónomas abordan este desafío federando la telemetría en entornos heterogéneos, permitiendo una aplicación de políticas unificada y fluida independientemente de la ubicación de la carga de trabajo. Esta capacidad garantiza una gestión y cumplimiento coherentes en todos los entornos, ya sea local, en la nube o en el borde. Además, las iniciativas de nube soberana en regiones como Europa y Oriente Medio están impulsando la adopción de operaciones autónomas en el borde.[2]Comisión Europea, "Marco Regulatorio sobre IA", digital-strategy.ec.europa.eu Estas iniciativas priorizan la soberanía y seguridad de los datos, fomentando la implementación de soluciones en el borde que minimizan la salida de datos mientras mantienen la eficiencia operativa y el cumplimiento de las regulaciones regionales.

Necesidad de Reducir el Tiempo Medio de Resolución y los Costos por Tiempo de Inactividad

Las interrupciones no planificadas pueden ocasionar pérdidas financieras significativas, que a menudo ascienden a miles de dólares por minuto en industrias que operan bajo regulaciones estrictas. Los sistemas de remediación autónoma abordan este desafío ejecutando manuales de operaciones preaprobados inmediatamente después de detectar anomalías. Este enfoque elimina la necesidad de triaje manual, reduciendo significativamente el tiempo de inactividad y garantizando una recuperación más rápida. Por ejemplo, los programas piloto del sector público en los Estados Unidos demostraron la eficacia de esta tecnología al reducir los tiempos de resolución de incidentes de infraestructura crítica en un 60%. Estos resultados destacan la rentabilidad y los beneficios operativos de adoptar soluciones automatizadas de respuesta a incidentes.

Copilotos de IA Generativa que Mejoran la Usabilidad de AIOps

Las primeras herramientas de AIOps estaban limitadas por la necesidad de lenguajes de consulta específicos del dominio, lo que restringía su usabilidad a especialistas con conocimientos técnicos avanzados. Sin embargo, la integración de modelos de lenguaje de gran escala ha mejorado significativamente la accesibilidad al permitir que los operadores formulen preguntas en lenguaje natural y reciban gráficos causales detallados junto con pasos de remediación accionables. Además, la introducción de interfaces de bajo código ha ampliado aún más la adopción de herramientas de AIOps, particularmente entre las pequeñas y medianas empresas (pymes) que a menudo carecen de equipos dedicados de ingeniería de confiabilidad del sitio. Estos avances han hecho que las soluciones de AIOps sean más fáciles de usar y accesibles para una gama más amplia de organizaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Arquitecturas de TI Heredadas | -2.1% | Global, agudo en los sectores de manufactura y gobierno | Corto plazo (≤ 2 años) |

| Escasez de Profesionales con Habilidades en AIOps | -1.8% | Global, más severo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Auditabilidad de Modelos de IA bajo Regulaciones Emergentes | -1.3% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Bloqueo de Proveedor por Motores de Correlación Propietarios | -0.9% | Global, con impacto particular en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Arquitecturas de TI Heredadas

Los mainframes, las bases de datos propietarias y el middleware personalizado a menudo carecen de instrumentación moderna, lo que obliga a las empresas a implementar agentes adicionales para habilitar el monitoreo y la recopilación de datos. Sin embargo, estos agentes aumentan la latencia y añaden costos de mantenimiento, generando ineficiencias operativas. En entornos de tipo brownfield, donde predominan los sistemas heredados, los ciclos de adopción de soluciones modernas pueden extenderse más de un año. Este retraso se produce mientras los equipos trabajan para adaptar conectores de telemetría, integrar sistemas heredados y normalizar formatos de datos dispares para garantizar la compatibilidad. Los proveedores que ofrecen motores de descubrimiento híbrido proporcionan una solución a estos desafíos. Estos motores pueden mapear dispositivos basados en SNMP junto con clústeres de Kubernetes, agilizando el proceso mediante la automatización del descubrimiento de activos y reduciendo el esfuerzo manual durante la integración.

Escasez de Profesionales con Habilidades en AIOps

La convergencia del aprendizaje automático y los sistemas distribuidos ha creado una demanda significativa de experiencia especializada, que sigue siendo escasa. Las ofertas de empleo para ingenieros de AIOps, quienes son fundamentales para gestionar y optimizar estos sistemas avanzados, tienden a permanecer sin cubrir durante mucho más tiempo que los roles de TI tradicionales. Esta brecha de talento ha llevado a los proveedores a introducir servicios gestionados y manuales de bajo código, lo que permite a las organizaciones adoptar soluciones de AIOps sin requerir una amplia experiencia interna. En respuesta a esta creciente demanda, los gobiernos de países como India y Singapur han iniciado programas de formación para ampliar el grupo de talentos en este ámbito. Sin embargo, a pesar de estos esfuerzos, la demanda de profesionales cualificados continúa superando la oferta disponible, creando desafíos continuos para la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Anclan los Ingresos, los Servicios se Aceleran

El segmento de plataformas representó el 73,12% de la participación del mercado de operaciones de TI autónomas en 2025, a medida que las organizaciones consolidaron herramientas puntuales en motores unificados capaces de ingerir registros, métricas, trazas y eventos. El segmento de servicios está ganando impulso, impulsado por paquetes de asesoría, integración y operaciones gestionadas que simplifican implementaciones complejas. Durante 2026-2031, se proyecta que los servicios superen a las plataformas con una CAGR del 18,28%, ya que las empresas buscan un tiempo de obtención de valor más rápido a través de la experiencia externa. Los proveedores agrupan cada vez más las licencias de plataforma con servicios gestionados, acortando los ciclos de adquisición y suavizando los picos de consumo.

La creciente demanda de optimización continua está transformando los contratos de mantenimiento en compromisos proactivos en los que los proveedores reajustan los algoritmos de correlación en función de los patrones de tráfico estacionales. Las oportunidades de venta cruzada se han multiplicado desde que los grandes proveedores de infraestructura integraron AIOps en sus entornos existentes, reforzando la fidelización a la plataforma al tiempo que impulsan los ingresos por servicios. El diseño de telemetría liderado por consultores se ha vuelto fundamental para los fabricantes de tipo brownfield y las agencias públicas que buscan modernizarse sin interrumpir las cargas de trabajo de misión crítica.

Por Modo de Implementación: La Nube Gana Terreno a Medida que Maduran las Arquitecturas Híbridas

Las instalaciones locales representaron la mayoría de la participación del mercado de operaciones de TI autónomas, con un 52,24%, en 2025, debido a los estrictos requisitos de residencia de datos y cumplimiento normativo en los sectores de salud y servicios financieros. Estas industrias priorizan las soluciones locales para garantizar que los datos sensibles permanezcan en entornos controlados y para cumplir con marcos regulatorios estrictos. Sin embargo, se prevé que las implementaciones en la nube se expandan a una tasa de crecimiento anual compuesta (CAGR) del 17,88% hasta 2031, a medida que las pequeñas y medianas empresas (pymes) adoptan cada vez más modelos basados en suscripción que eliminan la necesidad de un gasto de capital inicial significativo. Este cambio permite a las pymes acceder a capacidades avanzadas de operaciones de TI sin la carga financiera de mantener infraestructura física. Las topologías híbridas están emergiendo como una solución preferida, permitiendo a las organizaciones mantener las cargas de trabajo de correlación sensibles de forma local mientras aprovechan la escalabilidad y la rentabilidad de las plataformas de nube pública para análisis de ráfagas.

La computación en el borde introduce una capa adicional a este ecosistema al incorporar motores de correlación ligeros dentro de entornos operativos como fábricas y tiendas minoristas, donde la latencia ultrabaja, a menudo medida en milisegundos, es crítica para la toma de decisiones en tiempo real. Las actualizaciones recientes de plataformas que incorporan soluciones de almacenamiento por niveles, almacenando datos activos localmente para acceso inmediato y datos templados en almacenes de objetos en la nube para mayor rentabilidad, están ayudando a las organizaciones a optimizar tanto el rendimiento como los gastos.[3]Informe Técnico de Elastic, "Almacenamiento por Niveles para Observabilidad en el Borde", Elastic.co Además, los marcos de certificación como ISO/IEC 27001 están ampliando cada vez más su cobertura para abarcar entornos híbridos completos, alentando a las empresas a adoptar un enfoque de seguridad unificado en entornos locales, en la nube y en el borde. Esta visión holística garantiza que las organizaciones puedan mantener estándares de seguridad sólidos mientras se benefician de la flexibilidad y escalabilidad de las soluciones de computación híbrida y en el borde.

Por Tamaño de Organización: Las Pymes Adoptan Modelos de Consumo

Las grandes empresas representaron el 66,13% del mercado de operaciones de TI autónomas en 2025, ya que su escala permite la amortización de inversiones en plataformas de varios millones de dólares. Estas organizaciones suelen contar con los recursos necesarios para implementar sistemas complejos e integrarlos en su infraestructura de TI existente, garantizando operaciones fluidas y el cumplimiento de los estándares del sector. Las pymes, limitadas por capital y talento reducidos, prefieren ofertas nativas de SaaS con incorporación de autoservicio y tarifas de pago por crecimiento. Estas soluciones permiten a las empresas más pequeñas acceder a capacidades avanzadas de operaciones de TI sin necesidad de inversiones iniciales significativas, convirtiéndolas en una opción atractiva para organizaciones conscientes de los costos. Se proyecta que registren una CAGR del 17,68% de 2026 a 2031, reduciendo la brecha a medida que los precios de los proveedores se alinean mejor con los presupuestos del mercado medio y las pymes reconocen cada vez más el valor de la automatización para mejorar la eficiencia y reducir los costos operativos.

El interés de los inversores confirma que este cambio es significativo, ya que la financiación en etapas avanzadas fluyó hacia proveedores que simplifican la implementación para clientes con menos de 100 empleados. Para las pymes, los constructores de flujos de trabajo de bajo código y los conectores preintegrados con herramientas de desarrollo populares reducen la implementación de meses a semanas, permitiendo un tiempo de obtención de valor más rápido y reduciendo la carga sobre los equipos de TI internos. Mientras tanto, las grandes organizaciones negocian acuerdos empresariales a medida que combinan licencias, servicios profesionales y funciones de gobernanza para satisfacer los requisitos de auditoría. Estos acuerdos suelen incluir soporte personalizado y funciones de seguridad avanzadas, lo que permite a las grandes empresas mantener el cumplimiento y la excelencia operativa mientras aprovechan todo el potencial de las plataformas de operaciones de TI autónomas.

Por Aplicación: La Gestión de Infraestructura Gana Impulso

La gestión del rendimiento de aplicaciones mantuvo el 43,98% de la participación del mercado de operaciones de TI autónomas en 2025, lo que refleja su madurez temprana en el rastreo distribuido y el monitoreo de la experiencia del usuario. Este segmento ha sido un motor clave del crecimiento del mercado, proporcionando información en tiempo real sobre el comportamiento de las aplicaciones y las interacciones de los usuarios finales para garantizar un rendimiento óptimo y la satisfacción del cliente. Sin embargo, la gestión de infraestructura avanza a una CAGR del 18,42% a medida que los operadores extienden cada vez más las capacidades de remediación autónoma hacia los tejidos de cómputo, almacenamiento y red. Se espera que el mercado de operaciones de TI autónomas para roles de infraestructura se acelere aún más a medida que los motores de correlación evolucionen para integrar la telemetría de hipervisores, contenedores y servidores físicos, permitiendo predecir la contención de recursos antes de que se convierta en problemas mayores.

La convergencia con la gestión de servicios de TI está transformando significativamente los flujos de trabajo. La IA generativa desempeña ahora un papel fundamental al redactar informes detallados de causa raíz y cerrar automáticamente los incidentes cuando los scripts de autocorrección resuelven los problemas con éxito. Esta integración mejora la eficiencia operativa y reduce la intervención manual. Los equipos de seguridad y redes también se están beneficiando de estos avances, ya que la segmentación de confianza cero introduce datos de flujo granulares en los sistemas, proporcionando un contexto fresco y detallado para el aislamiento de la causa raíz. Además, el análisis de flujos impulsado por tecnologías como Apache Kafka y Flink se ha convertido en una característica estándar, permitiendo la detección de anomalías en menos de un segundo para cargas de trabajo de misión crítica.[4]Blog de Ingeniería de Splunk, "Análisis de Flujos con Flink", Splunk.com Estas innovaciones están impulsando la adopción de operaciones de TI autónomas en todas las industrias, garantizando tiempos de respuesta más rápidos y una mayor fiabilidad del sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: El Sector Salud se Acelera en Medio de la Transformación Digital

Las organizaciones de TI y telecomunicaciones mantuvieron una participación de ingresos del 37,51% en 2025, impulsadas por su adopción temprana de prácticas DevOps y arquitecturas nativas de la nube, que les han permitido optimizar las operaciones y mejorar la escalabilidad. Se proyecta que el sector de salud y ciencias de la vida crezca al ritmo más rápido, con una CAGR del 18,68%, a medida que los hospitales demandan cada vez más registros electrónicos de salud con cero tiempo de inactividad, sistemas avanzados de apoyo a la decisión clínica y un tiempo de actividad confiable del IoT médico para garantizar una atención al paciente fluida y una eficiencia operativa. Las industrias bancaria y aseguradora están priorizando la fiabilidad a nivel de milisegundos para los sistemas de pago con el fin de cumplir las expectativas de los clientes y los requisitos regulatorios, mientras que el sector minorista está aprovechando el autoescalado predictivo para prepararse para los aumentos de demanda durante los picos de compras navideñas.

En el sector manufacturero, las operaciones de TI autónomas se están extendiendo hacia la tecnología operativa, donde la correlación de la telemetría de controladores lógicos programables con eventos de TI permite el mantenimiento predictivo y reduce el tiempo de inactividad. Las agencias del sector público, que a menudo operan con presupuestos ajustados, están adoptando flujos de trabajo autónomos para optimizar la asignación de recursos, permitiendo al personal centrarse en iniciativas estratégicas mientras mantienen servicios ciudadanos ininterrumpidos. La creciente adopción en diversos sectores verticales destaca cómo la remediación autónoma está evolucionando más allá de las empresas nativas digitales, convirtiéndose en un componente crítico para organizaciones de diversas industrias que buscan mejorar la eficiencia y la resiliencia.

Análisis Geográfico

América del Norte representó el 32,78% de la participación del mercado de operaciones de TI autónomas en 2025, impulsada por la alta concentración de hiperescaladores de la región y un sólido grupo de talento en DevOps. Los Estados Unidos lideran el mercado con su avanzada infraestructura de TI y la amplia adopción de tecnologías de automatización. Mientras tanto, el enfoque de Canadá en la transformación digital y la creciente dependencia de México de las plataformas en la nube para la eficiencia operativa refuerzan aún más el dominio de la región. A pesar de esto, se espera que la región de Asia-Pacífico sea la de mayor crecimiento, con una CAGR proyectada del 19,21%. Países como China, India y los de Asia Sudoriental están prescindiendo de los sistemas heredados y adoptando construcciones de nube de tipo greenfield. En China, las estrictas leyes de localización de datos están impulsando a los proveedores nacionales a desarrollar soluciones optimizadas para nubes soberanas, mientras que los gigantes de servicios de TI de India están integrando AIOps en sus carteras de servicios gestionados para mejorar la eficiencia operativa.

El crecimiento de Europa en el mercado de operaciones de TI autónomas se mantiene estable, respaldado por marcos regulatorios estrictos como el RGPD y la Ley de IA de la UE. Estas regulaciones exigen que los proveedores incorporen características como la trazabilidad del modelo y la transparencia, garantizando así el cumplimiento y fomentando la confianza entre las empresas. Oriente Medio está realizando inversiones significativas en plataformas de ciudades inteligentes, que dependen en gran medida de las operaciones de TI autónomas para mantener objetivos de nivel de servicio estrictos. De manera similar, América del Sur está siendo testigo de la modernización de sus redes de telecomunicaciones, con la adopción de AIOps para gestionar las complejidades de la segmentación de redes 5G. Estos avances están permitiendo a la región mejorar la eficiencia de la red y reducir los costos operativos.

África, aunque aún en las primeras etapas de adopción de operaciones de TI autónomas, tiene un considerable potencial de crecimiento. Los operadores móviles de la región están automatizando cada vez más sus extensas redes de torres, que a menudo abarcan áreas remotas y desatendidas, para minimizar la necesidad de personal in situ. Se espera que este cambio hacia la automatización aborde los desafíos operativos y mejore la prestación de servicios en la región. A medida que la demanda global de operaciones de TI autónomas continúa aumentando, regiones como África probablemente desempeñarán un papel más significativo en el crecimiento futuro del mercado.

Panorama Competitivo

El mercado de operaciones de TI autónomas está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos totales en 2025. Esta fragmentación deja oportunidades significativas para que los especialistas de nicho se establezcan en el mercado. Los proveedores de observabilidad consolidados, como IBM, Splunk y Dynatrace, están aprovechando sus bases de clientes existentes y su presencia en el mercado para vender de forma cruzada módulos avanzados de remediación. Al mismo tiempo, los hiperescaladores de la nube están integrando capacidades de AIOps en sus servicios de infraestructura principales, creando presión competitiva sobre los proveedores independientes para diferenciar sus ofertas. La expansión horizontal sigue siendo una estrategia de crecimiento clave para muchos actores. Por ejemplo, la adquisición de Armis por parte de ServiceNow por USD 7,75 mil millones en 2026 permitió a la empresa combinar las operaciones de TI con el monitoreo de activos ciberfísicos, posicionándose como líder en la gestión de entornos convergentes de TI y tecnología operativa.

La integración de IA generativa se ha convertido en un requisito fundamental en el mercado de operaciones de TI autónomas. Los proveedores que incorporan modelos de lenguaje de gran escala en sus interfaces de usuario están democratizando las tareas complejas de correlación, haciéndolas más accesibles para una gama más amplia de usuarios más allá de los ingenieros de confiabilidad del sitio de élite. La compatibilidad con OpenTelemetry ha surgido como un factor crítico en las decisiones de adquisición, ya que las empresas buscan cada vez más evitar el bloqueo de proveedores. Sin embargo, los motores de razonamiento propietarios continúan desempeñando un papel crucial en la diferenciación de los proveedores al mejorar la velocidad y precisión de la remediación de incidentes. Estos avances están impulsando la innovación y la competencia dentro del mercado, a medida que los proveedores se esfuerzan por satisfacer las necesidades cambiantes de sus clientes.

La computación en el borde representa una oportunidad significativa sin explotar dentro del mercado de operaciones de TI autónomas. Los agentes ligeros y autónomos capaces de operar dentro de fábricas o ubicaciones minoristas están allanando el camino para que los nuevos competidores se centren en ofrecer soluciones autónomas de latencia ultrabaja. Estas soluciones son particularmente valiosas en entornos donde la toma de decisiones en tiempo real y la latencia mínima son críticas. A medida que crece la demanda de computación en el borde, los proveedores que puedan abordar eficazmente esta necesidad probablemente obtendrán una ventaja competitiva. Esta frontera emergente ofrece nuevas vías de crecimiento e innovación, configurando aún más la trayectoria del mercado en los próximos años.

Líderes de la Industria de Operaciones de TI Autónomas

IBM Corporation

Cisco Systems, Inc.

Splunk, Inc.

Dynatrace, Inc.

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Aisera lanzó su Motor de Flujos de Trabajo Agénticos, proporcionando resolución autónoma completa de incidentes de Nivel 1 mediante el aprendizaje de patrones históricos de tickets.

- Enero de 2026: ServiceNow se asoció con OpenAI para integrar GPT-4 en Now Assist, habilitando el análisis conversacional de incidentes y sugerencias automatizadas de remediación.

- Enero de 2026: ServiceNow completó la adquisición de Armis por USD 7,75 mil millones, integrando la visibilidad de activos ciberfísicos con las operaciones de TI para respaldar entornos convergentes.

- Abril de 2025: SolarWinds completó su privatización en una operación de USD 4,4 mil millones, liberando recursos para acelerar la gestión autónoma de redes.

Alcance del Informe Global del Mercado de Operaciones de TI Autónomas

El Mercado de Operaciones de TI Autónomas (AIOps) comprende plataformas y servicios avanzados que automatizan, monitorean y optimizan las operaciones de TI en entornos empresariales modernos. Estas soluciones aprovechan la inteligencia artificial (IA), el aprendizaje automático (AA) y el análisis de datos para detectar, predecir y remediar problemas en la infraestructura de TI, las aplicaciones y las redes, permitiendo reducir el tiempo de inactividad, acelerar la resolución de incidentes y mejorar la eficiencia operativa.

El Informe del Mercado de Operaciones de TI Autónomas está Segmentado por Componente (Plataforma, Servicios (Servicios de Asesoría, Servicios de Integración e Implementación, y Servicios de Soporte y Mantenimiento)), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión del Rendimiento de Aplicaciones, Gestión de Infraestructura, Gestión de Redes y Seguridad, Análisis en Tiempo Real y Correlación de Eventos, y Automatización de la Gestión de Servicios de TI), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Gobierno y Otros Sectores Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma | |

| Servicios | Servicios de Asesoría |

| Servicios de Integración e Implementación | |

| Servicios de Soporte y Mantenimiento |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión del Rendimiento de Aplicaciones |

| Gestión de Infraestructura |

| Gestión de Redes y Seguridad |

| Análisis en Tiempo Real y Correlación de Eventos |

| Automatización de la Gestión de Servicios de TI |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Otros Sectores Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataforma | ||

| Servicios | Servicios de Asesoría | ||

| Servicios de Integración e Implementación | |||

| Servicios de Soporte y Mantenimiento | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Gestión del Rendimiento de Aplicaciones | ||

| Gestión de Infraestructura | |||

| Gestión de Redes y Seguridad | |||

| Análisis en Tiempo Real y Correlación de Eventos | |||

| Automatización de la Gestión de Servicios de TI | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Otros Sectores Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el gasto en operaciones de TI autónomas hasta 2031?

Se proyecta que los ingresos del mercado aumenten de USD 17,28 mil millones en 2026 a USD 38,34 mil millones en 2031, lo que refleja una CAGR del 17,28%.

¿Qué componente captura la mayor participación del gasto actual?

Las ofertas de plataforma concentraron el 73,12% de los ingresos de 2025, ya que las empresas buscaron motores de correlación unificados.

¿Por qué las pymes están cada vez más interesadas en las operaciones de TI autónomas?

Las plataformas nativas de SaaS con precios de pago por crecimiento y constructores de flujos de trabajo de bajo código permiten a las pymes adoptar estas soluciones sin necesidad de un gran capital o personal especializado.

¿Qué está impulsando la rápida adopción de operaciones de TI autónomas en el sector salud?

Los requisitos de cero tiempo de inactividad para los registros electrónicos de salud y el apoyo a la decisión clínica impulsan a los hospitales hacia una infraestructura de autocorrección que protege la seguridad del paciente.

¿Cómo afecta la Ley de IA de la UE a los proveedores en este espacio?

La Ley exige transparencia y auditabilidad para los sistemas automatizados de alto riesgo, favoreciendo a los proveedores que pueden documentar la trazabilidad del modelo y la lógica de decisión.

¿Qué región se prevé que sea la de mayor crecimiento?

Se prevé que Asia-Pacífico avance a una CAGR del 19,21% de 2026 a 2031, impulsada por grandes inversiones en la nube en China, India y Asia Sudoriental.

Última actualización de la página el: