Tamaño y Participación del Mercado de Sistemas de Detección de Peatones en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

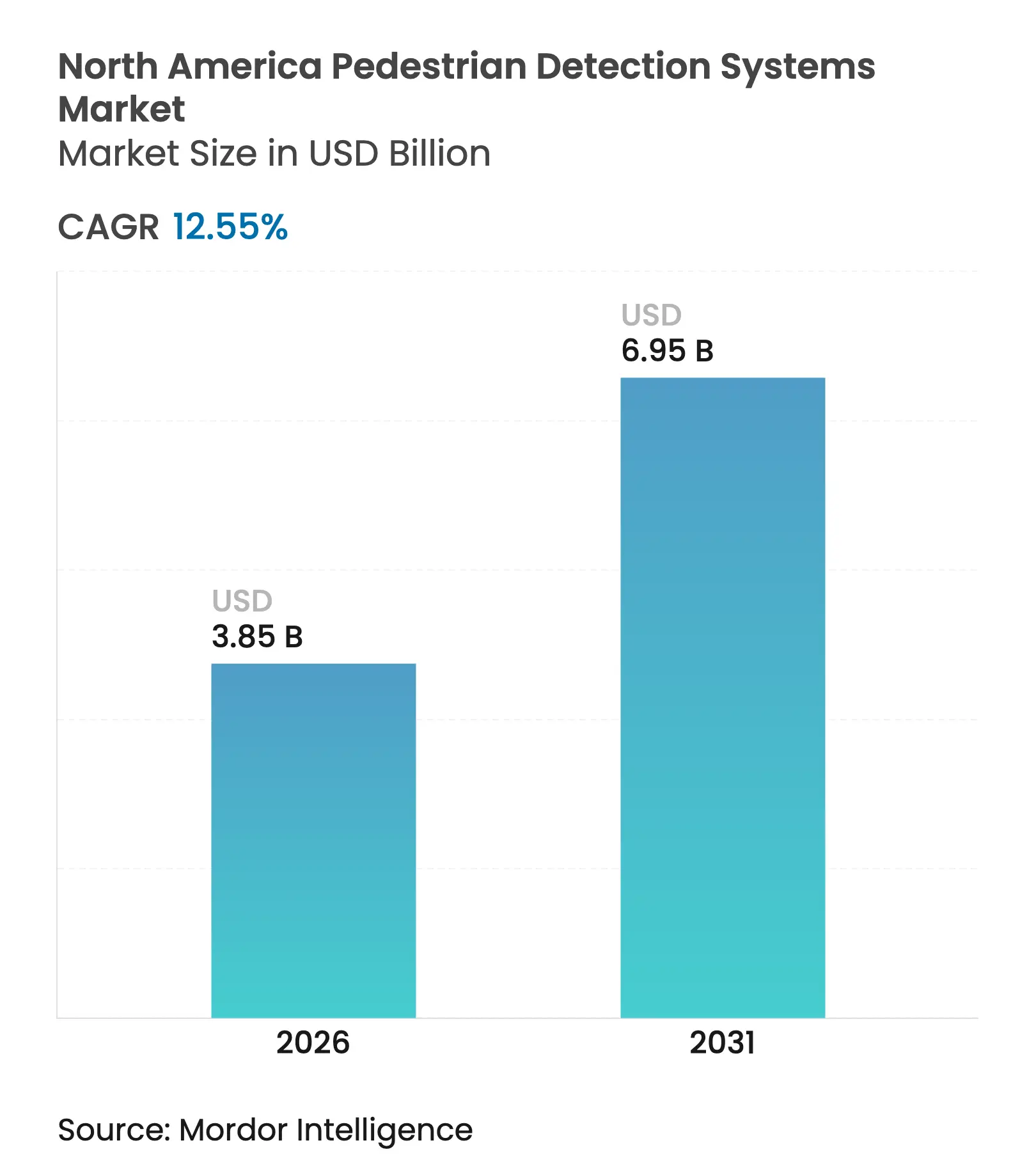

| Tamaño del mercado en el año base (2025) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Peatones en América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de detección de peatones en América del Norte fue valorado en USD 3.420 millones en 2025 y se estima que crecerá desde USD 3.850 millones en 2026 hasta alcanzar USD 6.950 millones en 2031, a una CAGR del 12,55% durante el período de pronóstico (2026-2031). El endurecimiento de los mandatos federales de seguridad, el crecimiento persistente en las muertes de peatones y la rápida integración de ADAS en las líneas de vehículos convencionales sustentan esta expansión. La Norma Federal de Seguridad de Vehículos Automotores 127 de la NHTSA, que entra en plena vigencia en septiembre de 2029, obliga a todos los vehículos livianos a contar con frenado de emergencia automático con detección de peatones que debe funcionar de día y de noche a velocidades de hasta 62 mph.

Conclusiones Clave del Informe

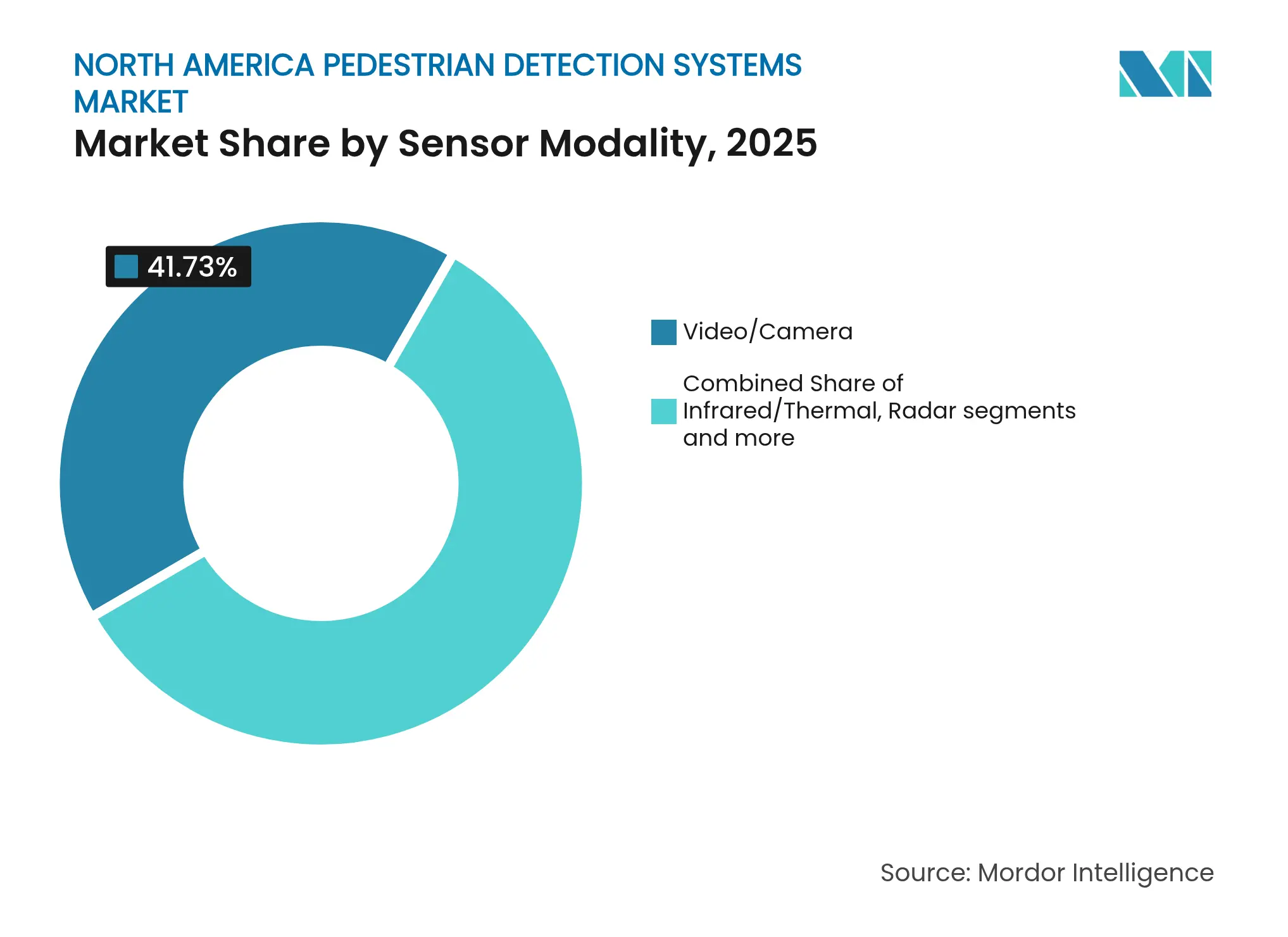

- Por modalidad de sensor, la tecnología de vídeo/cámara lideró con una participación de ingresos del 41,73% en 2025; se proyecta que el LiDAR registrará la CAGR más rápida del 20,68% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 61,55% de la participación del mercado de sistemas de detección de peatones en América del Norte en 2025, mientras que se espera que los vehículos eléctricos registren la CAGR más alta del 17,96% hasta 2031.

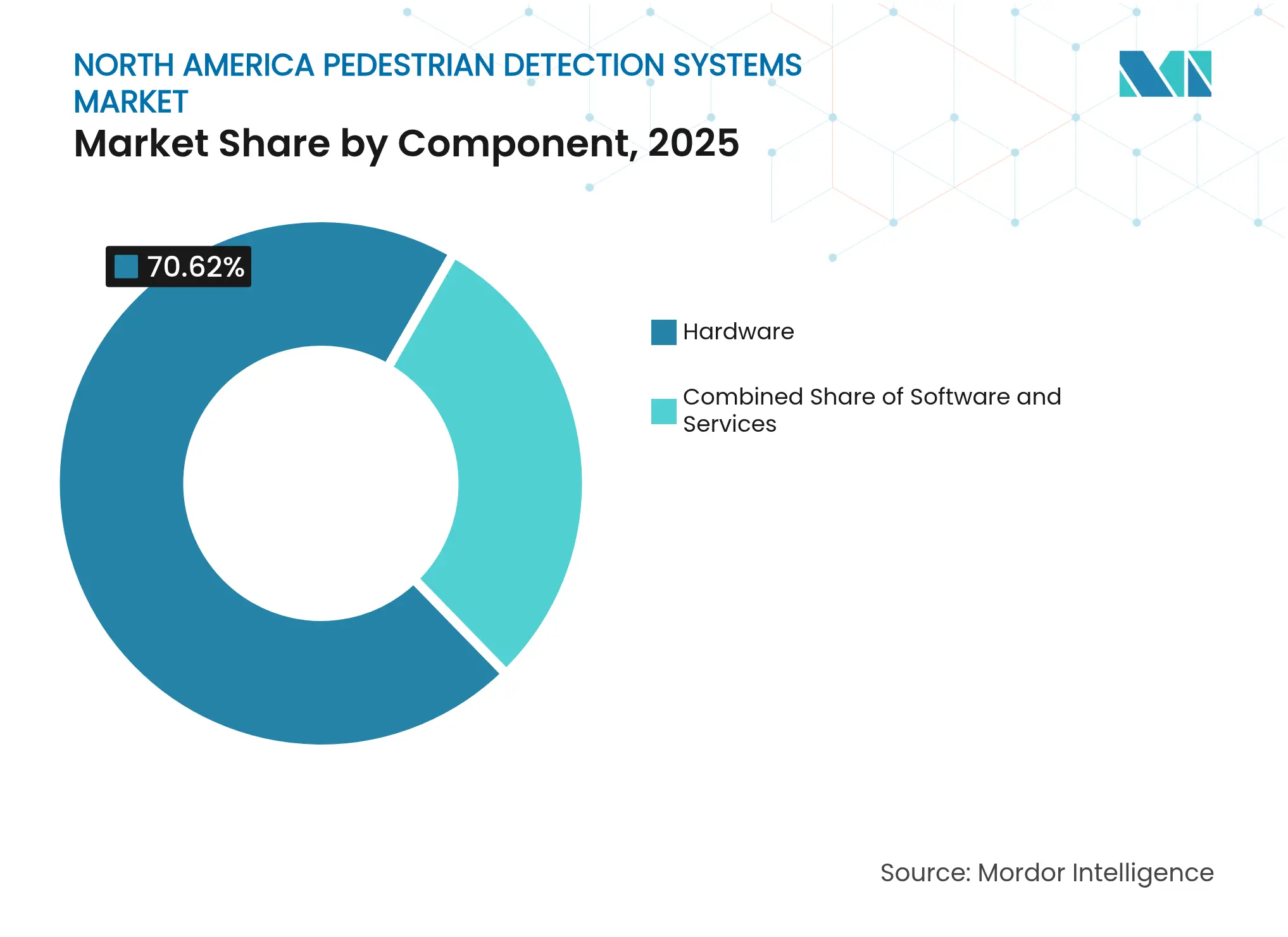

- Por componente, el hardware representó el 70,62% del tamaño del mercado de sistemas de detección de peatones en América del Norte en 2025; se prevé que el software se expanda a una CAGR del 20,95% en el mismo horizonte.

- Por canal de ventas, los sistemas instalados por OEM mantuvieron el 85,52% de los ingresos de 2025, mientras que el mercado de posventa está encaminado a una CAGR del 14,23% hasta 2031.

- Por país, Estados Unidos concentró el 78,35% de la demanda regional en 2025, y se anticipa que Canadá crecerá a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Detección de Peatones en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | Impacto Cualitativo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|---|

| Crecimiento de las regulaciones de seguridad peatonal | Fuerte | +3.2% | En toda América del Norte, más intenso en EE. UU. | Mediano plazo (2-4 años) |

| Aumento de muertes de peatones y demanda de ADAS | Fuerte | +2.8% | EE. UU. y Canadá, concentraciones urbanas | Corto plazo (≤ 2 años) |

| Expansión de la autonomía de Nivel 2/3 en automóviles de pasajeros | Moderado | +2.1% | EE. UU. liderando, Canadá siguiendo | Mediano plazo (2-4 años) |

| Rápida caída de costos de cámaras y SoC | Moderado | +1.9% | Impacto global, adopción en América del Norte | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros para vehículos con PDS certificados | Débil | +1.4% | Mercados de EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Electrificación de flotas que requiere mayor seguridad | Débil | +1.1% | Centros urbanos en toda América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | ||||

Crecimiento de las Regulaciones de Seguridad Peatonal

El impulso regulatorio está reformando el mercado de sistemas de detección de peatones en América del Norte al imponer estándares de desempeño claros a todos los vehículos livianos. La Norma Federal de Seguridad de Vehículos Automotores 127 de la NHTSA exige frenado de emergencia automático que reconozca peatones a velocidades de hasta 62 mph de día y de noche. La NHTSA también ha incorporado el frenado de emergencia automático para peatones en su Programa de Evaluación de Nuevos Automóviles para los modelos de 2026, garantizando que las calificaciones de seguridad influyan en las decisiones de los consumidores. A medida que las aseguradoras vinculan cada vez más las primas al desempeño verificado del sistema, el cumplimiento pasa de ser una obligación legal a un diferenciador competitivo.[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Federal de Seguridad de Vehículos Automotores 127 Regla Final," nhtsa.gov

Aumento de Muertes de Peatones y Demanda de ADAS

El escalamiento de las bajas sostiene la urgencia de una adopción generalizada. Las carreteras de EE. UU. registraron 7.522 muertes de peatones en 2022, el recuento más alto desde 1981 y un salto del 83% respecto a los niveles de 2009. Los corredores urbanos concentran el 85% de estas muertes, y el 78% ocurre después del anochecer, exponiendo las limitaciones de la detección basada en óptica cuando el riesgo alcanza su punto máximo. Los indicadores de principios de 2024 muestran que la tendencia al alza persiste incluso cuando las muertes totales por accidentes de tráfico se moderan. La presión pública se intensifica porque los adultos mayores y las comunidades minoritarias soportan un daño desproporcionado. Los operadores de flotas ahora priorizan los vehículos equipados con ADAS para mitigar la responsabilidad, y las plataformas de vehículos más grandes como los SUV enfrentan un escrutinio creciente porque las fuerzas de impacto aumentan la gravedad de las lesiones.[2]Asociación de Seguridad Vial de los Gobernadores, "Muertes de Peatones en el Tráfico por Estado: Datos Preliminares 2024," ghsa.org

Expansión de la Autonomía de Nivel 2/3 en Automóviles de Pasajeros

El avance hacia la automatización condicional impulsa una integración más profunda de sensores. El Drive Pilot de Mercedes-Benz Group AG, certificado para operación de Nivel 3 en determinadas autopistas, incorpora detección de peatones en entornos urbanos para una transición fluida del control automatizado al manual. La suite ADAS más reciente de BMW Group aplica predicción basada en IA para anticipar las trayectorias del tráfico peatonal, mientras que el procesador EyeQ6 Lite de Mobileye lleva funciones similares a plataformas de alto volumen. Estos sistemas reutilizan los sensores necesarios para las tareas autónomas, reduciendo los costos marginales de la detección de peatones y ampliando la cobertura en diferentes versiones. Los organismos reguladores ahora reconocen la sofisticación del sistema como un camino hacia menos accidentes, promoviendo el mercado de sistemas de detección de peatones en América del Norte.[3]Mercedes-Benz Group AG, "Drive Pilot: Primer Sistema Certificado SAE de Nivel 3," mercedes-benz.com

Rápida Caída de Costos de Cámaras y SoC

El progreso en semiconductores erosiona las barreras de costo del hardware. El sensor CMOS ISX038 de Sony genera RAW e YUV simultáneamente y logra un rango dinámico de 106 dB, mejorando el rendimiento con poca luz sin iluminación auxiliar costosa. Los precios unitarios de las cámaras cayeron considerablemente a medida que los vehículos promedio pasaron de 2 cámaras en 2019 a 8 cámaras en 2025, y alcanzarán 12 cámaras más adelante en la década. Mobileye ha enviado más de 170 millones de procesadores EyeQ en todo el mundo, un logro que distribuye los costos de desarrollo y permite paquetes de detección de peatones por debajo de USD 100 para vehículos del mercado masivo. La reducción de los materiales amplía el volumen direccionable y acelera la penetración en segmentos orientados al valor.

Análisis de Impacto de las Restricciones*

| Restricción | Impacto Cualitativo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|---|

| Bajo rendimiento en oscuridad y clima severo | Moderado | -2.1% | Regiones del norte, impacto estacional | Mediano plazo (2-4 años) |

| Alto costo inicial para vehículos del segmento económico | Moderado | -1.8% | Mercados sensibles al precio en América del Norte | Corto plazo (≤ 2 años) |

| Calibración y mantenimiento complejos que elevan el TCO | Débil | -1.3% | Áreas rurales con servicios limitados | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad respecto a las transmisiones de cámara | Débil | -0.9% | Regiones con alta conciencia sobre privacidad, centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | ||||

Bajo Rendimiento en Oscuridad y Clima Severo

Las limitaciones ambientales aún erosionan la confianza del usuario. Los estudios demuestran que los sistemas basados únicamente en cámara pierden precisión de detección durante la lluvia, la niebla y la nieve, precisamente cuando el riesgo peatonal se intensifica. La noche es especialmente problemática, ya que representa el 78% de las muertes. Las imágenes térmicas llenan parte de la brecha, y la iluminación activa del LiDAR funciona bien en la oscuridad; sin embargo, los costos y el empaquetado limitan la adopción en flotas completas. Los fabricantes de automóviles buscan así la fusión multisensor, pero la validación en el mundo real bajo condiciones climáticas extremas del norte sigue siendo un obstáculo, retrasando la penetración completa del mercado en Canadá y el norte del Medio Oeste de EE. UU.[4]Teledyne FLIR, "Imágenes Térmicas para la Seguridad Automotriz," flir.com

Alto Costo Inicial para Vehículos del Segmento Económico

Los modelos de gama de entrada enfrentan estrictos techos de precio minorista. Aunque la NHTSA fija el frenado de emergencia automático en USD 82 por vehículo, la detección completa de peatones requiere sensores adicionales y controladores de dominio. Con los márgenes de ganancia comprimidos en los automóviles pequeños, los fabricantes deben decidir si absorben los costos, aumentan los precios o reducen otros contenidos. Las flotas comerciales aplican un análisis de recuperación aún más estricto, equilibrando los beneficios de seguridad frente a los desembolsos de capital. Existen kits de posventa, pero introducen compromisos de rendimiento y complejidad de instalación, lo que lleva a muchos compradores de flotas a aplazar la adopción hasta que los precios de OEM bajen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Sensor: El liderazgo de la cámara se enfrenta a la aceleración del LiDAR

Los sistemas de vídeo y cámara representaron el 41,73% de los ingresos en 2025, otorgándoles la mayor porción del mercado de sistemas de detección de peatones en América del Norte. La integración heredada en plataformas de producción masiva explica la escala, mientras que las mejoras graduales en la densidad de píxeles los mantienen rentables. Sin embargo, el LiDAR avanza a una CAGR del 20,68% hasta 2031 a medida que los precios unitarios retroceden y sus mapas de profundidad resistentes a las condiciones climáticas ganan favor entre los vehículos eléctricos premium. El radar sigue siendo un elemento básico con una participación del 25,38% y un crecimiento del 16,32% debido a su fiabilidad en todo tipo de clima, y los sensores infrarrojos avanzan para un rendimiento nocturno superior.

Los enfoques integrados definen la próxima fase. Los fabricantes de automóviles combinan cámaras con LiDAR y radar, utilizando fusión de aprendizaje profundo para compensar los puntos ciegos de cada sensor. La decisión de Toyota Motor Corporation de adquirir LiDAR de RoboSense para ciertas variantes eléctricas de Lexus pone de relieve esta transición. En paralelo, los chips CMOS de alto rango dinámico de Sony ofrecen imágenes más nítidas con poca luz, reduciendo las brechas de rendimiento y extendiendo la vida de las arquitecturas centradas en cámara dentro del mercado de sistemas de detección de peatones en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La electrificación amplifica la demanda de seguridad

Los automóviles de pasajeros contribuyeron con el 61,55% de los ingresos de 2025, reflejando el volumen de producción y las expectativas de seguridad del consumidor. Sin embargo, los vehículos eléctricos son la clara historia de impulso, creciendo un 17,96% anualmente hasta 2031. Su posicionamiento premium y su ethos de diseño centrado en el software convierten la seguridad avanzada en una característica predeterminada, no en un complemento. Las furgonetas comerciales ligeras le siguen de cerca, impulsadas por los ciclos de entrega urbana densa que elevan los riesgos de interacción con peatones, mientras que los camiones pesados adoptan sensores con más cautela debido a un cálculo de costos más estricto.

La electrificación de flotas amplifica el relato. Los operadores de servicios de transporte por aplicación y de última milla ahora incorporan la detección de peatones para reducir la responsabilidad y obtener reembolsos de seguros. Waymo registró más de 4 millones de viajes autónomos en 2024, cada uno basándose en pilas de percepción redundantes. Por el contrario, las múltiples investigaciones sobre el Autopilot de Tesla, Inc. acentúan lo que sucede cuando el rendimiento del sistema no cumple las expectativas, incentivando a los rivales a invertir en un reconocimiento de peatones más robusto.

Por Componente: El software gana peso estratégico

El hardware aún reclamó el 70,62% de los ingresos en 2025, ya que las cámaras, los módulos de radar y las unidades de control anclan los presupuestos de materiales. Sin embargo, el software avanza un 20,95% anualmente hasta 2031, reflejando la creciente complejidad de las redes neuronales que clasifican el movimiento y prevén la intención. Los servicios, incluida la calibración y las actualizaciones inalámbricas, ocupan el 10,06% de las ventas y crecen a un ritmo saludable del 15,98%, desbloqueando la monetización a lo largo de la vida útil.

El EyeQ6 Lite de Mobileye combina núcleos de IA dedicados con ahorro de energía adecuado para unidades de control electrónico compactas, mientras que el respaldo de Indie Semiconductor a Expedera subraya el impulso de la industria hacia motores de inferencia específicos por dominio. A medida que los algoritmos evolucionan desde la detección estática de objetos hacia la predicción del comportamiento, los modelos de licenciamiento de software y desbloqueo de funciones amplían las opciones de ingresos en la detección de peatones en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las instalaciones OEM eclipsan las opciones de retroinstalación

Los sistemas instalados en fábrica controlaron el 85,52% de los envíos en 2025 y continuarán expandiéndose a una CAGR del 10,83%. Los fabricantes de automóviles prefieren los diseños integrados que simplifican la homologación y les otorgan supervisión completa de la validación. Aunque solo representan el 14,48% hoy, los kits de posventa registran una trayectoria de crecimiento más rápida del 14,23% porque millones de vehículos en circulación carecen de cualquier función de detección.

El dominio de los OEM también refleja la responsabilidad. Los fabricantes pueden certificar el rendimiento del sistema y obtener aprobaciones de socios aseguradores, mientras que los compradores reciben interfaces de usuario estandarizadas. Los actores del mercado de posventa atienden a las flotas que actualizan sus especificaciones de seguridad a mitad de vida, pero la integración a menudo no llega a los vínculos profundos de control de frenos, limitando la eficacia final.

Análisis Geográfico

Estados Unidos ancla el mercado de sistemas de detección de peatones en América del Norte con una participación del 78,35% en 2025 y está encaminado a una CAGR del 12,56% hasta 2031. El éxito se deriva de la regulación vinculante de la NHTSA, los agresivos incentivos de seguros y los sólidos ecosistemas de I+D en Míchigan, California y Texas. Los centros urbanos con altos recuentos de muertes, como Phoenix y Los Ángeles, absorben las soluciones primero, ayudados por campañas de seguridad municipales que destacan los beneficios tecnológicos.

La participación del 15,02% de Canadá crece de manera constante al 13,02%. El enfoque colaborativo de Transport Canada combina la adopción voluntaria con la educación, y el organismo reformula las normas de seguridad existentes para cubrir el ADAS sin obstaculizar la innovación local. Los extremos del clima invernal fomentan la adopción de radar y sensores térmicos en lugar de sistemas basados únicamente en cámara. Las provincias con grandes áreas metropolitanas como Ontario y Quebec marcan el tono de adopción, influyendo en las regiones adyacentes a través de operaciones de flotas interprovinciales.

México contribuye actualmente con el 6,63% de los ingresos y exhibe una CAGR del 11,18% a medida que la regulación de seguridad doméstica se pone al día. El decreto gubernamental de 2025 sobre vehículos listos para la autonomía señala la intención de armonizarse con las normas del Tratado entre México, Estados Unidos y Canadá. Los principales OEM que operan plantas en Nuevo León incorporan la detección de peatones en los modelos de exportación, lo que reduce los costos por unidad para las ventas locales con el tiempo. El menor poder adquisitivo de los consumidores aún restringe la disponibilidad en versiones básicas, pero los compradores de flotas en los corredores logísticos comienzan a especificar paquetes ADAS para cumplir con los términos contractuales transfronterizos.

Panorama Competitivo

La competencia está moderadamente fragmentada, con proveedores de Nivel 1, empresas de semiconductores y startups de sensores compitiendo por contratos de diseño. Robert Bosch GmbH, Continental AG y DENSO Corporation aprovechan décadas de experiencia en integración y escala de fabricación global. Mobileye lidera el software de percepción y el silicio, respaldando más de 170 millones de sistemas implementados y ampliando su alcance a través de contratos recientes con Volkswagen Group y Polestar. Los proveedores emergentes de LiDAR como RoboSense aseguran posiciones en programas de vehículos eléctricos de lujo prometiendo precisión resistente a las condiciones climáticas a precios decrecientes.

Las alianzas estratégicas dominan. La asociación de Toyota Motor Corporation con RoboSense ejemplifica el codesarrollo entre fabricantes de automóviles y sensores, mientras que la adquisición de Autotalks por parte de Qualcomm por USD 350 millones mejora la conectividad V2X para complementar el hardware de percepción. Las empresas también buscan la integración vertical; Sony suministra sensores de imagen mientras expande hacia módulos de IA en el borde, conectando las capas de componentes y algoritmos.

Aún existe espacio en blanco en soluciones asequibles para vehículos económicos. Varias startups apuntan a mejoras de software exclusivo que funcionan con las cámaras existentes, con el objetivo de mejorar la calidad de detección sin hardware nuevo. Los proveedores maduros responden ofreciendo familias de productos escalables, garantizando que el mercado de sistemas de detección de peatones en América del Norte pueda satisfacer tanto los segmentos de lujo como los de valor sin comprometer el cumplimiento normativo.

Líderes de la Industria de Sistemas de Detección de Peatones en América del Norte

Continental AG

DENSO Corporation

Mobileye

Robert Bosch GmbH

Aptiv Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Qualcomm adquirió Autotalks por USD 350 millones para incorporar comunicaciones V2X dentro de la plataforma Snapdragon Digital Chassis, mejorando las capacidades de prevención de colisiones con peatones.

- Marzo de 2025: Volkswagen Group, Valeo SA y Mobileye acordaron integrar la detección de peatones mejorada en los futuros vehículos de la plataforma MQB, comenzando con los modelos de 2026.

- Diciembre de 2024: Teledyne FLIR y VSI Labs desarrollaron imágenes térmicas automotrices avanzadas, mejorando la precisión de detección en la oscuridad y en condiciones climáticas adversas.

- Enero de 2024: Mobileye aseguró un nuevo contrato OEM global para implementar procesadores EyeQ6 con detección de peatones mejorada en futuras líneas de vehículos orientadas al entorno urbano.

Alcance del Informe del Mercado de Sistemas de Detección de Peatones en América del Norte

La Detección de Peatones (PD) es un sistema avanzado de asistencia al conductor (ADAS) que reconoce peatones (y ocasionalmente ciclistas y mascotas) en la trayectoria de un vehículo. Cuando se reconoce un riesgo, la Detección de Peatones alerta a los conductores con una advertencia audible, visual o táctil.

El mercado de sistemas de detección de peatones en América del Norte está segmentado por tipo y por país. Por tipo, el mercado se segmenta en vídeo, infrarrojo, híbrido y otros tipos; por país: Estados Unidos de América, Canadá y el Resto de América del Norte.

El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Vídeo/Cámara |

| Infrarrojo/Térmico |

| Radar |

| LiDAR |

| Fusión de Sensores/Híbrido |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Pesados (HCV) |

| Vehículos Eléctricos (EV) |

| Hardware |

| Software |

| Servicios |

| Instalación OEM |

| Posventa |

| Estados Unidos |

| Canadá |

| México |

| Por Modalidad de Sensor | Vídeo/Cámara |

| Infrarrojo/Térmico | |

| Radar | |

| LiDAR | |

| Fusión de Sensores/Híbrido | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) | |

| Vehículos Comerciales Pesados (HCV) | |

| Vehículos Eléctricos (EV) | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Canal de Ventas | Instalación OEM |

| Posventa | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detección de peatones en América del Norte?

El mercado de sistemas de detección de peatones en América del Norte alcanzó USD 3.850 millones en 2026 y se proyecta que crecerá rápidamente a una CAGR del 12,55%.

¿Qué tecnología de sensor lidera el mercado hoy en día?

Debido a las ventajas de costo y la integración madura en los vehículos, los sistemas de vídeo y cámara tienen la mayor participación del 41,73%.

¿Cómo influirán las próximas regulaciones de EE. UU. en las tasas de adopción?

Se espera que el mandato de la NHTSA que exige el frenado de emergencia automático con detección de peatones para septiembre de 2029 acelere las instalaciones OEM en todas las clases de vehículos livianos.

¿Por qué son importantes los vehículos eléctricos para el crecimiento del mercado?

Los vehículos eléctricos combinan un posicionamiento premium con diseños centrados en el software, lo que se traduce en la CAGR más rápida del 17,96% a medida que las características de seguridad se convierten en diferenciadores estándar.

¿Qué desafíos limitan una implementación más amplia?

Los principales obstáculos incluyen el rendimiento reducido de los sensores en condiciones climáticas severas, los mayores costos iniciales para los automóviles de gama de entrada, los gastos continuos de calibración y las preocupaciones de privacidad sobre los datos de las cámaras.

¿Qué países dentro de América del Norte están creciendo más rápido?

Canadá lidera con una CAGR del 13,02% hasta 2031, impulsado por la alineación regulatoria y las duras condiciones de conducción invernal que exigen conjuntos de sensores avanzados.

Última actualización de la página el: