Tamaño y Participación del Mercado de Empaquetado de Módulos de Potencia Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

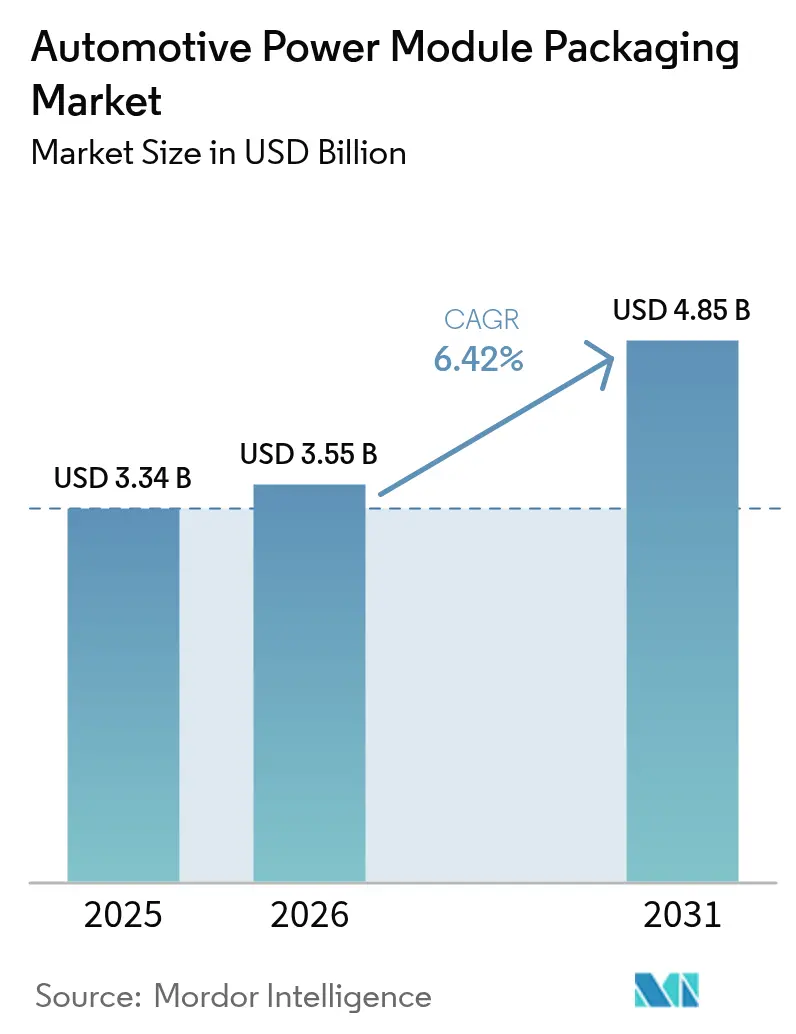

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

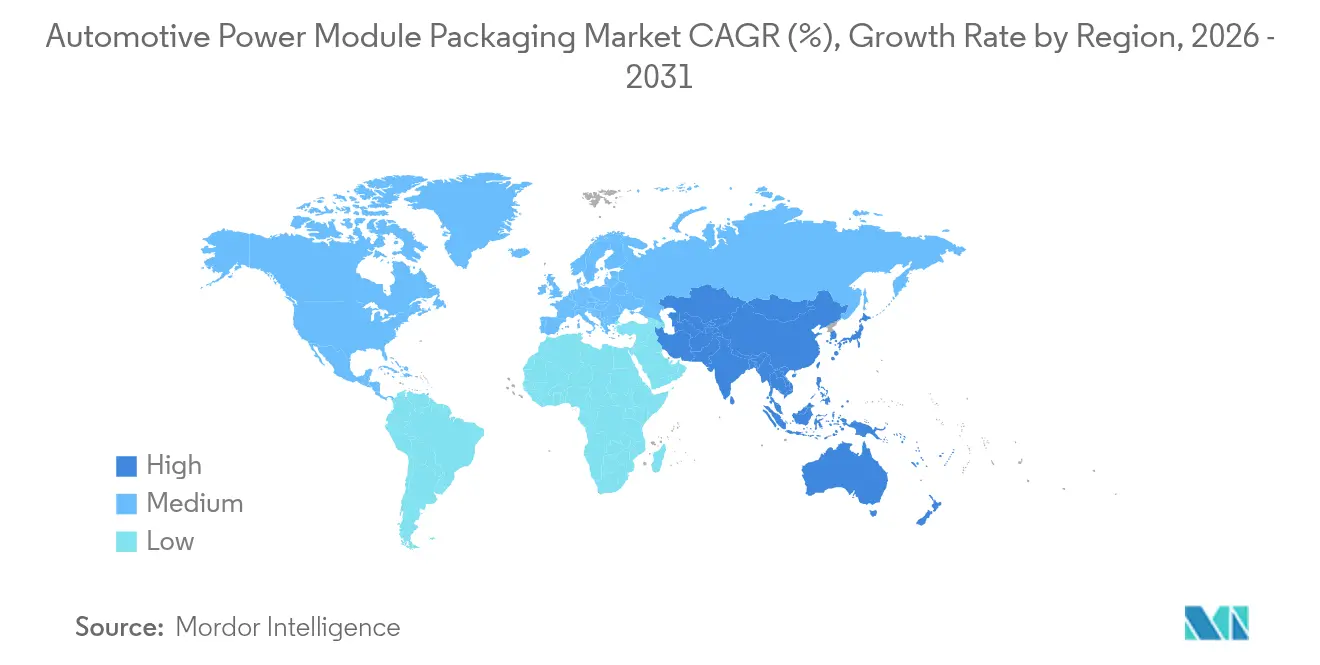

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Módulos de Potencia Automotrices por Mordor Intelligence

El tamaño del mercado de empaquetado de módulos de potencia automotrices en 2026 se estima en USD 3.550 millones, creciendo desde el valor de 2025 de USD 3.340 millones, con proyecciones para 2031 que muestran USD 4.850 millones, creciendo a una CAGR del 6,42% durante 2026-2031. El mercado de empaquetado de módulos de potencia automotrices se está expandiendo porque los fabricantes de automóviles aceleraron los programas de electrificación, impulsaron arquitecturas de mayor voltaje hacia la producción en volumen y demandaron soluciones avanzadas de gestión térmica para dispositivos de banda prohibida ancha. El aumento de las inversiones en fábricas de obleas SiC de 200 mm, las asociaciones que comprimen los ciclos de desarrollo y las normas de emisiones más estrictas refuerzan colectivamente la demanda a largo plazo. Los proveedores que dominan las interconexiones sin unión por hilo, el enfriamiento de doble cara y la sinterización de plata están asegurando victorias de diseño en inversores de tracción, cargadores a bordo y convertidores CC-CC. Mientras tanto, las restricciones de suministro de sustratos SiC y las normas de calificación fragmentadas siguen siendo vientos en contra.

Conclusiones Clave del Informe

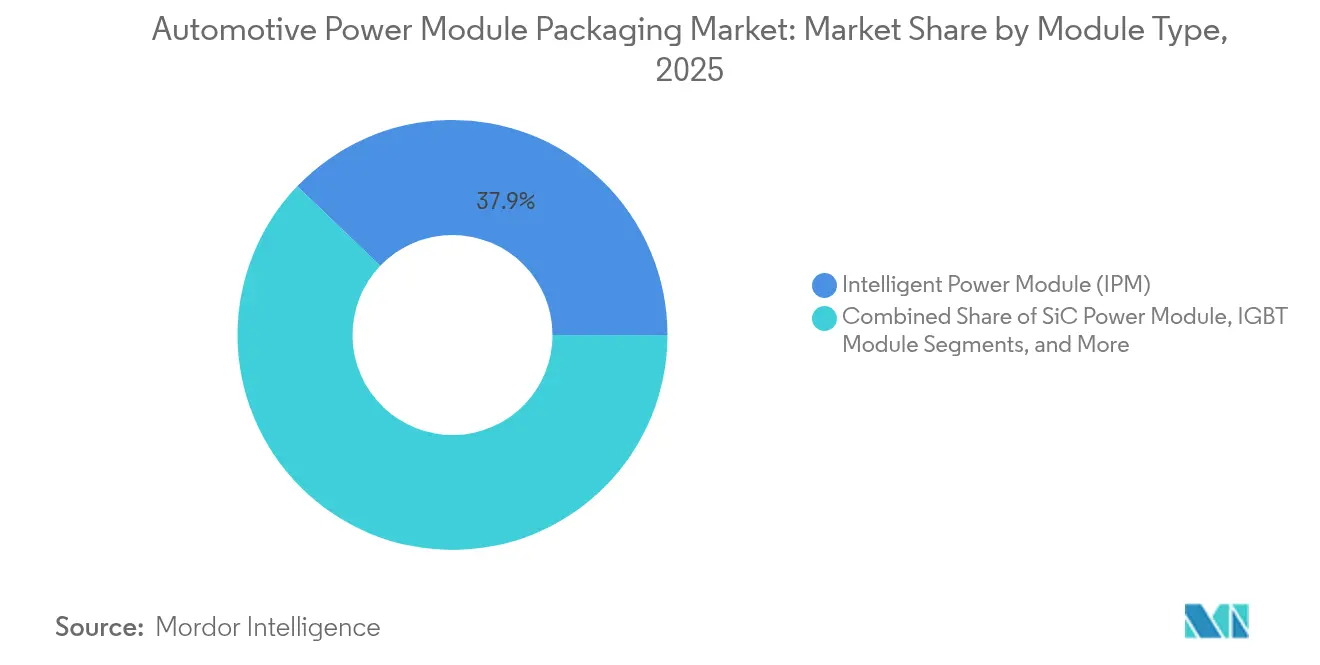

- Por tipo de módulo, los Módulos de Potencia Inteligentes lideraron con una participación de ingresos del 37,85% en 2025; se proyecta que los Módulos de Potencia SiC se expandan a una CAGR del 14,7% hasta 2031.

- Por clasificación de potencia, el segmento de Hasta 600 V mantuvo el 44,05% de la participación del mercado de empaquetado de módulos de potencia automotrices en 2025, mientras que se prevé que la categoría de 601-1200 V crezca a una CAGR del 6,84% hasta 2031.

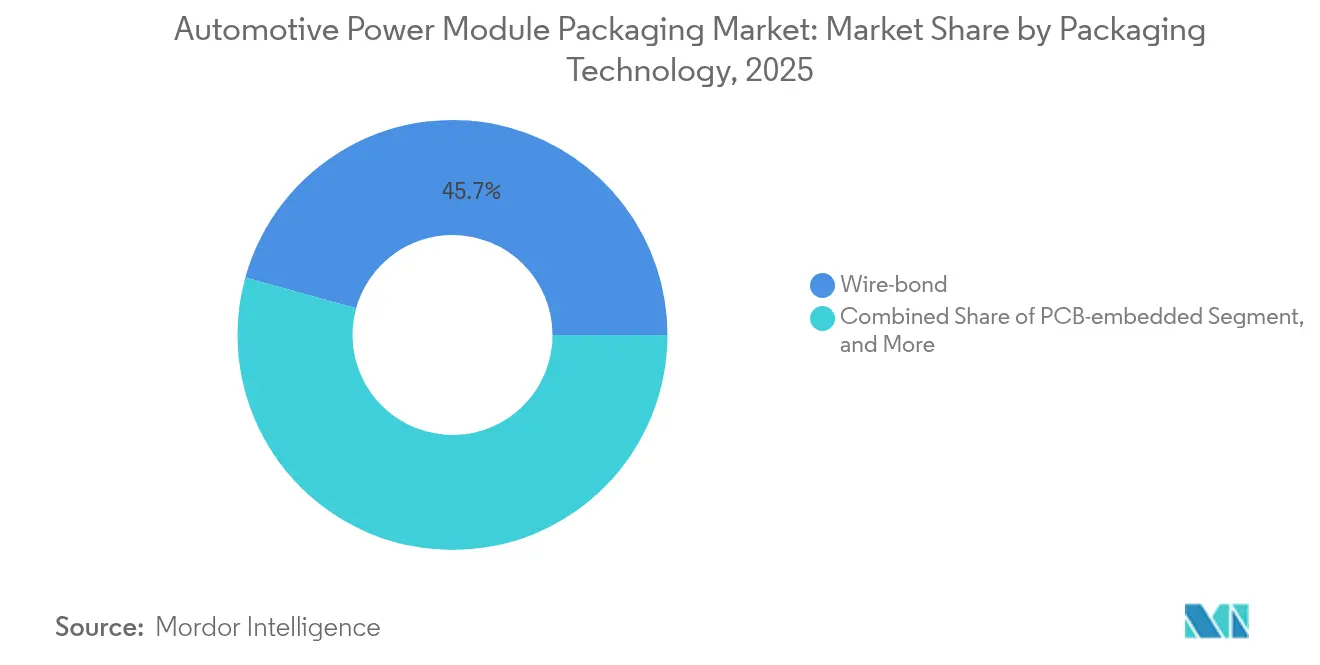

- Por tecnología de empaquetado, la Unión por Hilo Convencional capturó el 45,70% de la participación en 2025; la tecnología Sin Unión por Hilo/Superposición de Potencia está preparada para una CAGR del 9,18% hasta 2031.

- Por tipo de propulsión, los Vehículos Eléctricos de Batería comandaron una participación del 61,10% en 2025; los Vehículos Eléctricos de Pila de Combustible están preparados para una CAGR del 16,3% hasta 2031.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 67,60% de la participación en 2025, mientras que los Vehículos Comerciales Pesados y Autobuses se proyecta que avancen a una CAGR del 7,98%.

- Por aplicación, los Inversores de Tracción representaron el 49,10% del tamaño del mercado de empaquetado de módulos de potencia automotrices en 2025; se espera que los Cargadores a Bordo registren una CAGR del 13,1% entre 2026 y 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 56,80% en 2025 y es probable que registre una CAGR del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Módulos de Potencia Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la producción de vehículos eléctricos y vehículos eléctricos híbridos | +1.8% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Transición hacia dispositivos de banda prohibida ancha SiC y GaN | +1.2% | América del Norte y la UE a la cabeza, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| La electrificación de vehículos demanda módulos de mayor densidad de potencia | +1.0% | Global | Mediano plazo (2-4 años) |

| Estrictas regulaciones globales de emisiones | +0.8% | UE y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción por parte de los fabricantes de equipos originales de paquetes sin unión por hilo / con enfriamiento en la parte superior | +0.6% | Global, con adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Arquitecturas de celda a paquete que integran módulos de potencia | +0.4% | Asia-Pacífico como núcleo, expandiéndose a mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la producción de vehículos eléctricos y vehículos eléctricos híbridos

La producción global de vehículos eléctricos de batería e híbridos aumentó considerablemente en 2024, y las aplicaciones automotrices ya representaron más del 70% de la demanda de SiC. El convertidor de potencia del Cybertruck de Tesla ilustró cómo las plataformas de 800 V duplican los esfuerzos de voltaje e intensifican las necesidades de gestión térmica. Los proveedores de primer nivel, como BorgWarner, reportaron un crecimiento del 47% interanual en ventas de productos electrónicos, lo que indica que los especialistas establecidos en trenes de transmisión están redirigiendo recursos hacia módulos de alta densidad.[1]BorgWarner, "Resultados del Primer Trimestre de 2025," borgwarner.com Los programas de vehículos comerciales, incluido el eje eBeam de 300 kW de ZF, amplían aún más la base direccionable para el empaquetado reforzado.

Transición hacia dispositivos de banda prohibida ancha SiC y GaN

Los MOSFET SiC de cuarta generación ahora sostienen temperaturas de unión superiores a 200 °C, intensificando la necesidad de clips de cobre, sinterización de plata y enfriamiento directo del dado. Infineon pronostica 2025 como un año de inflexión para el GaN automotriz, especialmente en cargadores a bordo y convertidores CC-CC de alta frecuencia. Los cuellos de botella en el suministro de sustratos SiC agudizaron el enfoque en las transiciones a obleas de 200 mm y en los acuerdos de múltiples fuentes que estabilizan la capacidad.

La electrificación de vehículos demanda módulos de mayor densidad de potencia

Los fabricantes de automóviles buscaron trenes de transmisión más ligeros y carcasas electrónicas más compactas en 2024. Texas Instruments demostró una reducción del 50% en la huella a través de su concepto MagPack al integrar componentes magnéticos dentro del paquete del módulo. Los estudios académicos de referencia mostraron que el enfriamiento de doble cara redujo las temperaturas de unión SiC en 30 °C, lo que permitió mayores ganancias en densidad de potencia. Las arquitecturas emergentes de celda a paquete integran módulos directamente en la carcasa de la batería, un enfoque respaldado por adhesivos de uretano térmicamente conductores que también actúan como rellenos estructurales.

Estrictas regulaciones globales de emisiones

Los objetivos de CO₂ de la UE y la política de doble crédito de China se endurecieron en 2024, lo que llevó a los fabricantes de equipos originales a especificar cifras más bajas de pérdidas por conmutación y conducción. Semikron Danfoss respondió con sinterización de doble cara, eliminando los hilos de unión propensos a la fatiga para aumentar la capacidad de corriente y la fiabilidad. Los estándares de calificación como AEC-Q101 se volvieron más estrictos, y Navitas obtuvo una calificación «AEC-Plus» para MOSFET SiC con enfriamiento en la parte superior que cumplen con los perfiles de estrés automotriz extendidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de protocolos de calificación estandarizados | -0.8% | Global, con estándares regionales variables | Mediano plazo (2-4 años) |

| Alto costo y restricciones de suministro de sustratos SiC / GaN | -1.2% | Global, con concentración de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de gestión térmica en plataformas emergentes de 800 V | -0.6% | Global, afectando a los segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Posible exceso de capacidad en la cadena de suministro de SiC | -0.4% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de protocolos de calificación estandarizados

Los proveedores de electrónica de potencia enfrentaron ciclos de prueba repetidos porque AEC-Q100, AEC-Q101 y AEC-Q200 fueron interpretados de manera diferente por los fabricantes de equipos originales regionales, lo que prolongó el tiempo de comercialización e infló los gastos no recurrentes. IECQ lanzó su Programa de Calificación Automotriz para armonizar los procedimientos, aunque la adopción siguió siendo desigual.

Alto costo y restricciones de suministro de sustratos SiC/GaN

El transporte físico de vapor aún limitaba las tasas de crecimiento de los lingotes de SiC a milímetros por hora, manteniendo elevados los precios de las obleas; los sustratos representaban alrededor del 47% del valor del dispositivo. La capacidad concentrada en Asia introdujo riesgo geopolítico, y algunas fábricas europeas aplazaron la expansión debido a perspectivas de demanda a corto plazo inciertas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Módulo: Los Módulos SiC Impulsan la Adopción Premium

Los Módulos de Potencia Inteligentes mantuvieron el 37,85% de los ingresos de 2025 y siguieron siendo la opción de volumen para los vehículos eléctricos e híbridos de gama de entrada. Los Módulos de Potencia SiC, aunque más costosos, alcanzaron pronósticos de CAGR del 14,7% a medida que las plataformas premium y comerciales priorizaron la eficiencia. Se proyecta que el tamaño del mercado de empaquetado de módulos de potencia automotrices para dispositivos SiC capture una participación adicional de 7,3 puntos porcentuales para 2031. El paquete TRCDRIVE de ROHM y Valeo mostró cómo el SiC permite la reducción del tamaño del inversor sin comprometer la gestión térmica. Mientras tanto, el GaN penetró en los cargadores a bordo donde la conmutación de alta frecuencia superó los límites de corriente. Los módulos IGBT y FET continúan sirviendo a cargas de gama media y auxiliares, y los recientes lanzamientos de Mitsubishi Electric redujeron las pérdidas de conmutación en un 15% al tiempo que ampliaron la tolerancia a la humedad.

La diversificación del mercado persistió en el mercado de empaquetado de módulos de potencia automotrices a medida que los fabricantes de equipos originales equilibraron costo, eficiencia y disponibilidad. Se espera que los costos del SiC disminuyan una vez que las obleas de 200 mm alcancen escala y maduren las estrategias de integración vertical. Por lo tanto, los proveedores que agrupan herramientas de diseño, controladores de compuerta y carcasas térmicamente optimizadas se están posicionando para capturar contratos de plataforma plurianuales. La división competitiva entre fabricantes de dispositivos integrados y empresas de ensamblaje especializadas probablemente se reducirá a medida que los clientes demanden subsistemas de módulos llave en mano.

Por Clasificación de Potencia: La Transición a 800 V Remodela la Demanda

Los sistemas de hasta 600 V retuvieron una participación del 44,05% en 2025, anclados por las plataformas existentes de automóviles de pasajeros de 400 V. Sin embargo, la banda de 601-1200 V es el segmento de más rápido crecimiento del mercado de empaquetado de módulos de potencia automotrices con una CAGR del 6,84%, reflejando el cambio hacia topologías de 800 V que reducen los tiempos de carga rápida. Aptiv describió los desafíos de aislamiento y los requisitos de distancia de fuga que aumentan el valor del empaquetado robusto. Los módulos por encima de 1200 V siguen siendo un nicho, dirigidos a roles de vehículos pesados e infraestructura.

Las mayores demandas de voltaje intensificaron el desarrollo de geles de aislamiento más gruesos, clips de cobre con menor inductancia y pines de ajuste a presión clasificados por encima de 1,5 kV. Los MOSFET CoolSiC de 1200 V de Infineon fueron seleccionados por Forvia Hella para convertidores CC-CC de 800 V, lo que subraya el cambio de plataforma. Los proveedores de empaquetado que garantizan la resistencia a las descargas parciales y el análisis de fallos en campo ganarán especificaciones a medida que los fabricantes de equipos originales estandaricen en controladores de dominio de alta tensión de próxima generación.

Por Tecnología de Empaquetado: Las Soluciones Sin Unión por Hilo Ganan Impulso

Los diseños convencionales de unión por hilo aún representaron el 45,70% de los envíos de 2025 gracias a las herramientas maduras y la eficiencia de costos. Sin embargo, los formatos sin unión por hilo o de superposición de potencia están preparados para una CAGR del 9,18% hasta 2031, impulsados por la necesidad de limitar los parásitos y distribuir el calor de manera uniforme en el dado SiC. La plataforma POL de Shinko Electric aplicó el conocimiento de fabricación de PCB para lograr una inductancia de bucle inferior a 10 nH y pilares de cobre de paso fino. Las variantes de dado prensado directo encontraron aceptación en la tracción de servicio pesado porque el enfriamiento del lado frontal del chip redujo la resistencia térmica.

Los paquetes integrados en PCB están comenzando a aparecer en convertidores auxiliares con espacio limitado. La unión híbrida, promovida por varios proveedores de sustratos, promete una mayor integración vertical, y los módulos apilables de 400 V/800 V están bajo evaluación para placas de enfriamiento compartidas. A medida que crecen las bases de datos de fiabilidad, es probable una migración acelerada desde los hilos de unión de aluminio en el mercado de empaquetado de módulos de potencia automotrices.

Por Tipo de Propulsión: El Crecimiento de los FCEV Supera la Expansión de los BEV

Los Vehículos Eléctricos de Batería dominaron con el 61,10% en 2025 y continuaron siendo el ancla de la demanda de volumen de módulos de potencia. Los Vehículos Eléctricos de Pila de Combustible, aunque más pequeños, se prevé que crezcan a una CAGR del 16,3% porque las flotas comerciales valoran la recarga rápida y la autonomía extendida. La pila de combustible de próxima generación de 150 kW de Honda redujo los costos a la mitad y duplicó la durabilidad, elevando los requisitos de integración de módulos. Las arquitecturas híbridas y de híbrido enchufable aún requieren módulos versátiles que toleren flujos de energía bidireccionales.

Los proveedores de módulos optimizaron las placas de enfriamiento y los controladores de compuerta para acomodar las fluctuaciones de voltaje de la pila de hidrógeno. Bosch entregó módulos de potencia de pila de combustible escalables de hasta 300 kW, apuntando a interconexiones de mayor amperaje y sustratos reforzados. La combinación de propulsión implica que la flexibilidad de diseño y la compatibilidad entre plataformas serán fundamentales para las ganancias de participación a largo plazo en la industria de empaquetado de módulos de potencia automotrices.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación

Los automóviles de pasajeros mantuvieron una participación del 67,60% en 2025 a medida que proliferaron los modelos de vehículos eléctricos de alto volumen. Los vehículos comerciales pesados y los autobuses mostraron la adopción más rápida con una CAGR del 7,98%, impulsada por los objetivos de emisiones de flotas y los ciclos de uso predecibles que justifican los mayores costos iniciales. La plataforma SKAI 2 HV de Semikron Danfoss alcanzó 24 kVA por litro y sellado IP67, lo que indica necesidades de empaquetado robusto diferenciadas.

Las furgonetas comerciales ligeras siguieron, particularmente en la logística urbana. Hyundai Mobis invirtió USD 256,7 millones en Eslovaquia para la fabricación europea de sistemas de potencia, lo que refleja las normas de contenido regional. La división por tipo de vehículo refuerza una hoja de ruta de doble vía: módulos de pasajeros sensibles al costo y soluciones de servicio pesado de alta fiabilidad que a menudo son pioneras en nuevas interfaces térmicas.

Por Aplicación: Los Inversores de Tracción Dominan, los Cargadores se Aceleran

Los inversores de tracción comandaron el 49,10% del valor de 2025 porque cada tren de transmisión electrificado depende de un controlador de motor de alta potencia. Se prevé que el tamaño del mercado de empaquetado de módulos de potencia automotrices para cargadores a bordo se expanda más rápidamente con una CAGR del 13,1% a medida que los fabricantes de equipos originales adopten unidades de CA de 11-22 kW y CC de 25-50 kW que demandan dispositivos GaN o SiC de mayor frecuencia. El módulo SiC HSDIP20 de ROHM logró una reducción de temperatura de 38 °C en comparación con las configuraciones discretas, lo que subraya los beneficios térmicos de los paquetes monolíticos.

La demanda de convertidores CC-CC y módulos auxiliares aumentó en los sistemas de 48 V que soportan la dirección asistida eléctrica y los compresores de climatización. El módulo de conversión de Vicor resolvió la compatibilidad dual de baterías de 400 V/800 V, demostrando cómo el diseño de empaquetado puede resolver la diversidad de voltaje a nivel de sistema. Las tendencias de integración apuntan a módulos multifunción que colapsan los roles de inversor, cargador y convertidor en un único dominio térmico.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 56,80% en 2025 y registró las perspectivas más altas con una CAGR del 8,72% hasta 2031. Las normas de doble crédito de China y las ventajas de escala atrajeron importantes inversiones en SiC, incluida la fábrica de 200 mm de USD 2.000 millones de Infineon en Malasia que abordó la resiliencia de la capacidad regional. Las cadenas de suministro locales que abarcan sustratos, pastas de metalización y compuestos de moldeo acortaron los plazos de entrega y redujeron los costos.

La demanda en América del Norte se aceleró a medida que los fabricantes de equipos originales nacionales presentaron nuevas camionetas y SUV de 800 V. onsemi se comprometió a invertir USD 2.000 millones para construir una línea SiC de extremo a extremo en la República Checa, garantizando el control de oblea a módulo y reduciendo la dependencia de las importaciones. Los créditos fiscales federales de fabricación también alentaron el ensamblaje de módulos dentro de los Estados Unidos.

Europa se centró en marcas de vehículos eléctricos premium y estrictos mandatos de emisiones. Vitesco Technologies invirtió EUR 576 millones (USD 650 millones) para expandir la producción de electrónica avanzada en Ostrava, lo que señala confianza en el impulso de la electrificación regional. En conjunto, las iniciativas de diversificación regional están diluyendo el riesgo de una sola región y fomentando transferencias de tecnología que elevan los estándares de calidad globales.

Panorama Competitivo

El mercado de empaquetado de módulos de potencia automotrices se mantuvo moderadamente fragmentado en 2024. Infineon, STMicroelectronics y onsemi aprovecharon la integración vertical para asegurar la capacidad de obleas, el ensamblaje interno y el conocimiento del sistema. Semikron Danfoss, JCET y Shinko Electric se especializaron en interconexiones avanzadas y sustratos personalizados, ganando pedidos de fabricantes de inversores de primer nivel. Las barreras de entrada al mercado se centraron en el costo de calificación, la experiencia en simulación térmica y las relaciones con la cadena de suministro.

Las asociaciones estratégicas se intensificaron. ROHM se alió con TSMC para GaN, acelerando los ciclos de calificación automotriz, mientras que STMicroelectronics colaboró con Semikron para co-optimizar las pilas de módulos SiC. La actividad de adquisiciones también aumentó: onsemi adquirió los activos SiC JFET de Qorvo por USD 115 millones para profundizar su cartera EliteSiC.[4]Semiconductor Today, "onsemi Completa la Adquisición del Negocio SiC JFET," semiconductor-today.com

Las ventajas competitivas se desplazaron hacia ofertas holísticas que incluyen modelado de gemelos digitales, firmware de diagnóstico integrado y materiales de interfaz térmica. Las empresas capaces de suministrar subsistemas llave en mano, apoyar las normas de contenido local y garantizar sustratos de múltiples fuentes están posicionadas para ganar participación a medida que los contratos de plataforma se consolidan hasta 2030.

Líderes de la Industria de Empaquetado de Módulos de Potencia Automotrices

Amkor Technologies

Infineon Technologies

STMicroelectronics

Fuji Electric Co. Ltd.

Toshiba Electronics Device & Storage Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Wolfspeed lanzó la plataforma MOSFET de Generación 4, que ofrece mayor eficiencia y empaquetado mejorado para módulos automotrices de alta potencia.

- Mayo de 2025: Infineon y NVIDIA se asociaron en una arquitectura de suministro de energía de corriente continua de 800 V para centros de datos de inteligencia artificial, un diseño que probablemente influirá en los módulos automotrices de alta densidad.

- Abril de 2025: Infineon adquirió el negocio de Ethernet automotriz de Marvell Technology por USD 2.500 millones para ampliar las capacidades de integración de sistemas.

- Abril de 2025: ROHM introdujo módulos SiC de alta densidad de potencia en HSDIP20, reduciendo el área de montaje en un 52%.

Alcance del Informe Global del Mercado de Empaquetado de Módulos de Potencia Automotrices

El empaquetado de módulos de potencia automotrices debe cumplir con estándares de alta fiabilidad como entornos operativos adversos (que incluyen un amplio rango de temperatura ambiente, alta temperatura de operación, excursiones de temperatura y choque térmico), vibración mecánica y choque, y frecuentes sobretensiones de potencia. Para garantizar el funcionamiento fiable del módulo de potencia, el empaquetado de los módulos de potencia ha sido intensamente modificado en términos de materiales y procesamiento de empaquetado, así como en términos de diseño de fiabilidad. La demanda de la industria de Vehículos Eléctricos y Vehículos Eléctricos Híbridos (EV/HEV) de alta densidad de potencia e integración mecatrónica es el principal impulsor del mercado de empaquetado de módulos de potencia automotrices.

| Módulo de Potencia Inteligente (IPM) |

| Módulo de Potencia SiC |

| Módulo de Potencia GaN |

| Módulo IGBT |

| Módulo FET |

| Hasta 600 V |

| 601 – 1200 V |

| Por encima de 1200 V |

| Unión por Hilo |

| Sin Unión por Hilo / Superposición de Potencia |

| Prensado / Dado Prensado Directo |

| Integrado en PCB |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados y Autobuses |

| Inversor de Tracción |

| Cargador a Bordo |

| Convertidor CC-CC |

| Auxiliar / Climatización / EPS |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Módulo | Módulo de Potencia Inteligente (IPM) | ||

| Módulo de Potencia SiC | |||

| Módulo de Potencia GaN | |||

| Módulo IGBT | |||

| Módulo FET | |||

| Por Clasificación de Potencia | Hasta 600 V | ||

| 601 – 1200 V | |||

| Por encima de 1200 V | |||

| Por Tecnología de Empaquetado | Unión por Hilo | ||

| Sin Unión por Hilo / Superposición de Potencia | |||

| Prensado / Dado Prensado Directo | |||

| Integrado en PCB | |||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | |||

| Híbrido Enchufable (PHEV) | |||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados y Autobuses | |||

| Por Aplicación | Inversor de Tracción | ||

| Cargador a Bordo | |||

| Convertidor CC-CC | |||

| Auxiliar / Climatización / EPS | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaquetado de módulos de potencia automotrices?

El mercado alcanzó USD 3.550 millones en 2026 y se proyecta que crezca hasta USD 4.850 millones para 2031.

¿Qué tipo de módulo lidera la participación de ingresos actualmente?

Los Módulos de Potencia Inteligentes mantuvieron el 37,85% de los ingresos de 2025, sirviendo a plataformas de vehículos eléctricos e híbridos sensibles al costo.

¿Por qué el segmento de clasificación de potencia de 601-1200 V se expande más rápidamente?

Los fabricantes de automóviles están migrando hacia arquitecturas de 800 V que reducen el tiempo de carga, impulsando una CAGR del 6,84% en esta banda de voltaje.

¿Cómo mejoran el rendimiento los paquetes sin unión por hilo?

Reducen la inductancia parásita y mejoran las vías térmicas, soportando dispositivos SiC y GaN de alta temperatura.

¿Qué región domina el mercado?

Asia-Pacífico mantuvo una participación del 56,80% en 2025 debido a los ecosistemas integrados de fabricación de vehículos eléctricos y semiconductores.

¿Qué frena el crecimiento más rápido del mercado?

Los altos costos de los sustratos SiC y los estándares de calificación fragmentados prolongan los ciclos de desarrollo de productos y limitan la expansión de la capacidad.

Última actualización de la página el: