Tamaño y Participación del Mercado de Empaquetado Avanzado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado Avanzado por Mordor Intelligence

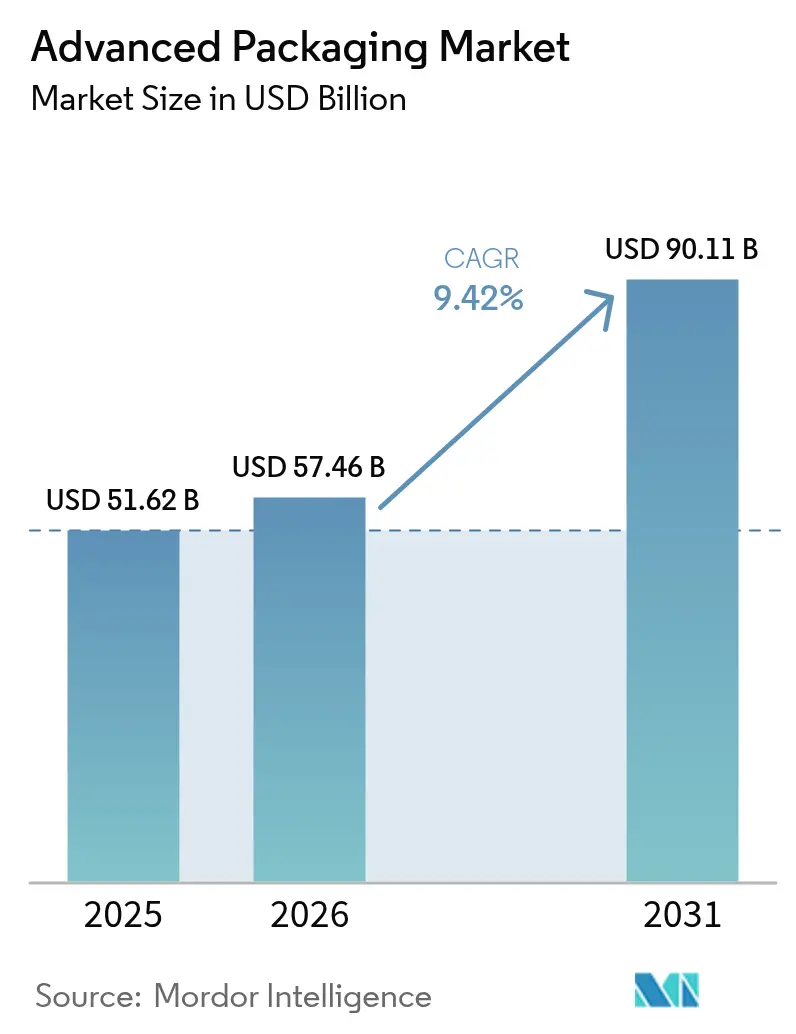

Se espera que el tamaño del mercado de empaquetado avanzado crezca de USD 51,62 mil millones en 2025 a USD 57,46 mil millones en 2026 y se prevé que alcance USD 90,11 mil millones en 2031 a una CAGR del 9,42% durante 2026-2031. El impulso está pasando de la economía de reducción de nodos a la integración heterogénea, donde los chiplets, los interposers y los ensamblajes de die apilados ofrecen un rendimiento energéticamente eficiente que el escalado monolítico convencional ya no puede soportar económicamente. Las técnicas de nivel de oblea de abanico externo y de interposer 2,5D están ganando importancia a medida que los mandatos de IA soberana y los regímenes de control de exportaciones fomentan arquitecturas de inferencia en el dispositivo que minimizan la exposición tecnológica transfronteriza. La electrificación automotriz es otro impulsor estructural, ya que los módulos de potencia de carburo de silicio necesitan conexiones de pilar de cobre o enlace híbrido para sobrevivir a ciclos térmicos muy por encima de los límites de los ensamblajes de hilo de unión heredados. Por último, los programas de subsidios gubernamentales en los Estados Unidos, la Unión Europea y Corea del Sur están localizando capacidad y acelerando las compras de equipos que de otro modo habrían enfrentado obstáculos de recuperación de inversión de varios años.

Conclusiones Clave del Informe

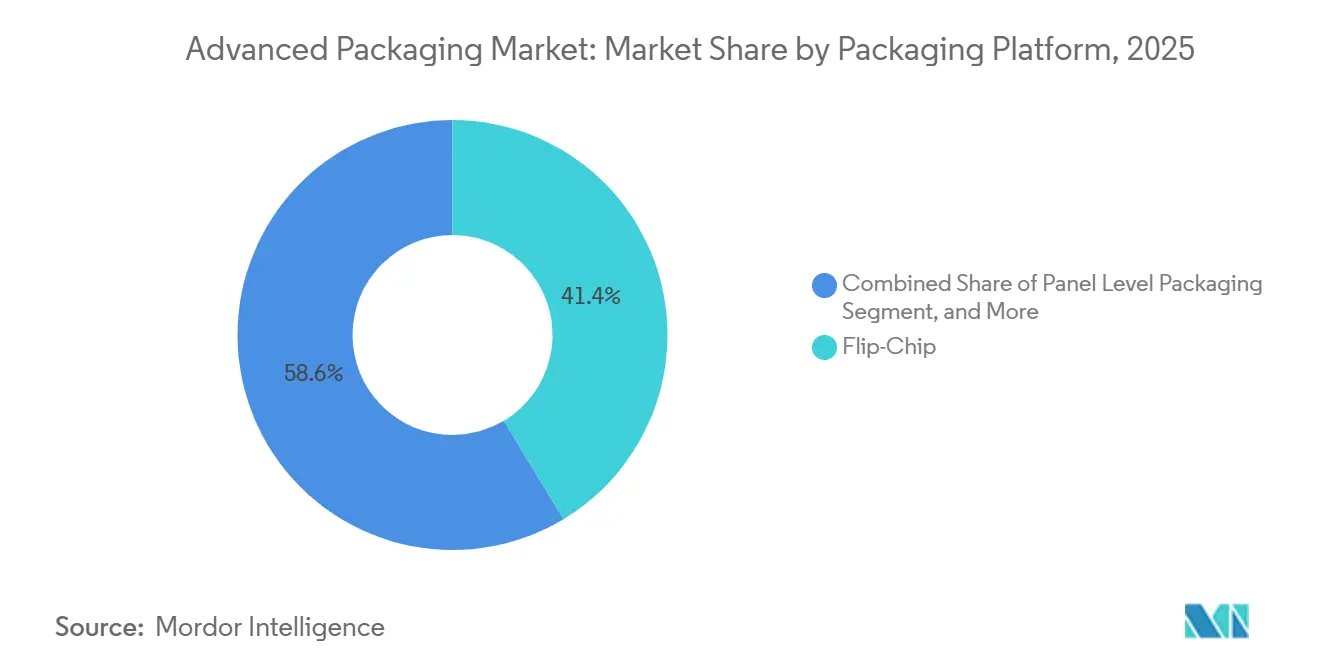

- Por plataforma de empaquetado, el flip-chip lideró con el 41,37% de la participación del mercado de empaquetado avanzado en 2025, mientras que se proyecta que el empaquetado a nivel de panel se expanda a una CAGR del 9,72% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 48,77% del tamaño del mercado de empaquetado avanzado en 2025; las aplicaciones automotrices y de vehículos eléctricos avanzan a una CAGR del 10,11% hasta 2031.

- Por geografía, Asia-Pacífico representó el 60,57% de los ingresos de 2025, mientras que la región de Oriente Medio y África es la de mayor crecimiento, con una CAGR del 9,61% prevista hasta 2031.

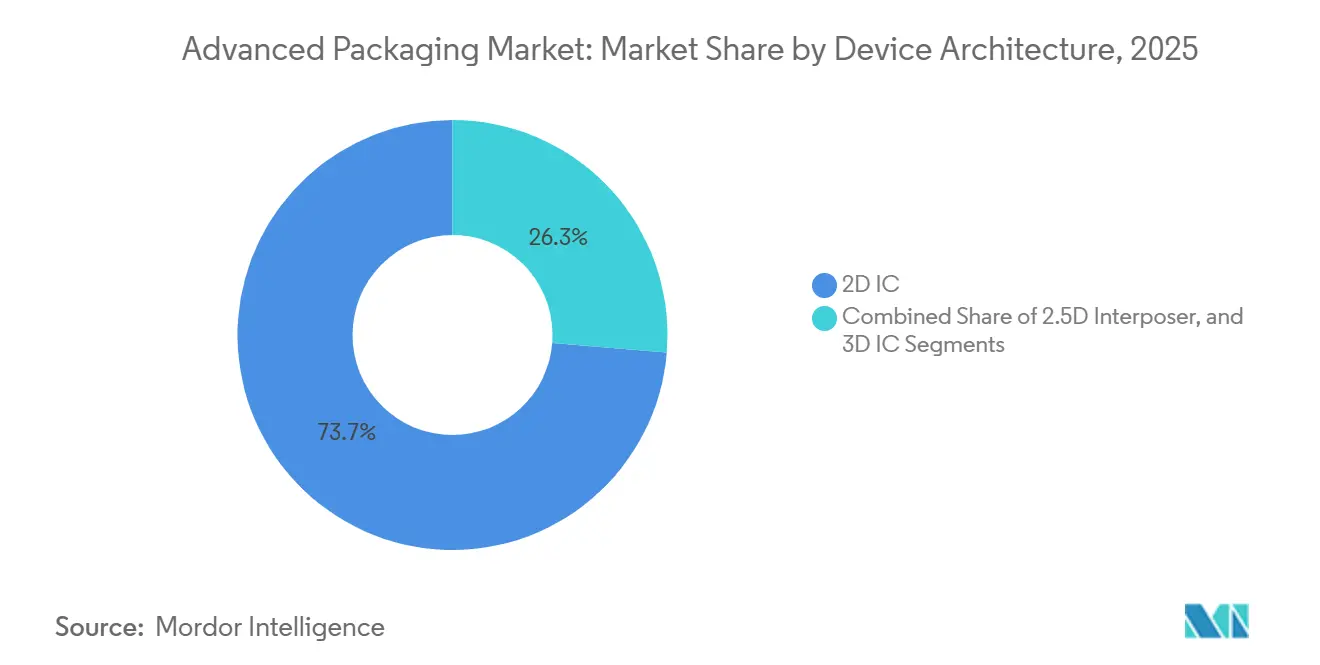

- Por arquitectura de dispositivo, los CI 2D comprendieron el 73,71% de los envíos de 2025; se prevé que los diseños de CI 3D que integran vías a través del silicio crezcan al 9,55% hasta 2031.

- Por tecnología de interconexión, los bumps de soldadura retuvieron una participación del 58,92% en 2025, aunque el enlace híbrido está en camino de alcanzar una CAGR del 10,02%, impulsado por la demanda de paso inferior a 10 micrómetros en aceleradores de IA.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado Avanzado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Integración Heterogénea para IA y HPC | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización de Dispositivos de Consumo que Impulsa la Adopción de WLP | +1.6% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales a Semiconductores (Leyes CHIPS y EU Chips) | +1.8% | América del Norte y Europa, con efecto secundario en naciones aliadas | Largo plazo (≥ 4 años) |

| Necesidades de Confiabilidad en Electrónica de Potencia para Vehículos Eléctricos | +1.5% | Global, adopción temprana en Europa y China | Mediano plazo (2-4 años) |

| Sustratos de Núcleo de Vidrio Emergentes que Habilitan el Empaquetado a Nivel de Panel | +1.2% | Núcleo en Asia-Pacífico, transferencia tecnológica a América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Óptica Co-Empaquetada en Centros de Datos de Hiperescala | +1.3% | Clústeres de hiperescala en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Integración Heterogénea para IA y HPC

Las arquitecturas de chiplets ahora particionan la lógica, la memoria y la E/S en múltiples mosaicos conectados por interposers de alto ancho de banda, lo que permite una densidad de cómputo que los diseños monolíticos no pueden alcanzar dentro de los límites de potencia.[1]Taiwan Semiconductor Manufacturing Company, "CI 3D y Empaquetado Avanzado," tsmc.com TSMC envió más de 15 000 obleas CoWoS en 2025 para las GPU Hopper y Blackwell de NVIDIA, destacando la preparación comercial. La tecnología de enlace híbrido Foveros Direct de Intel logra un paso inferior a 10 micrómetros, reduciendo la latencia de caché a núcleo por debajo de 5 ns.[2]Intel Corporation, "Intel Presenta la Tecnología de Empaquetado 3D Foveros Direct," intel.com Los mosaicos de lógica, analógicos y de RF fabricados en diferentes nodos y combinados optimizan el costo y el tiempo de comercialización. La tendencia sostiene una expansión de dos dígitos en plataformas 2,5D y 3D que sustentan los aceleradores de centros de datos y las iniciativas de IA soberana.

Miniaturización de Dispositivos de Consumo que Impulsa la Adopción de WLP

Los teléfonos inteligentes y los dispositivos portátiles apuntan a alturas Z inferiores a 6 mm, sin dejar espacio para paquetes basados en sustratos. La tecnología de nivel de oblea de abanico externo redistribuye la E/S a través de la superficie del die, logrando un grosor de paquete inferior a 0,4 mm. Apple y Qualcomm ya han migrado los procesadores de alto volumen al abanico externo, y las marcas Android de gama media siguen a medida que los costos de herramientas se amortizan. Los biosensores portátiles están adoptando paquetes de escala de chip de abanico interno que eliminan los hilos de unión, mejorando la resistencia a los golpes y la hermeticidad. A medida que las marcas priorizan la delgadez y la duración de la batería, el mercado de empaquetado avanzado gana volumen incremental a nivel de oblea en los segmentos de consumo.

Subsidios Gubernamentales a Semiconductores (Leyes CHIPS y EU Chips)

La Ley CHIPS y Ciencia de los Estados Unidos dedica USD 39 mil millones en subvenciones directas más USD 75 mil millones en garantías de préstamos, nombrando explícitamente al empaquetado avanzado como una capacidad estratégica. El sitio de TSMC en Arizona, respaldado por USD 6,6 mil millones en subvenciones, comenzará la producción de CoWoS en 2025. La Ley EU Chips canaliza EUR 43 mil millones hacia líneas piloto regionales como la instalación de nivel de panel de Fraunhofer en Dresde. El paquete de KRW 26 billones de Corea del Sur amplía la capacidad de Pyeongtaek de Samsung en un 40%. La competencia por subsidios está redibujando las cadenas de suministro y fragmentando el mercado de empaquetado avanzado en clústeres regionales.

Necesidades de Confiabilidad en Electrónica de Potencia para Vehículos Eléctricos

Los inversores MOSFET de carburo de silicio enfrentan ciclos térmicos superiores a 200 °C, lo que obliga a pasar de los hilos de unión a las conexiones de pilar de cobre y enlace híbrido que sobreviven a los 15 años de vida útil del vehículo. Los módulos CoolSiC de Infineon registraron cero fallas en campo en 500 000 vehículos en 2024, validando el empaquetado avanzado para etapas de potencia automotriz.[3]Infineon Technologies, "MOSFET CoolSiC," infineon.com Los módulos SiC con enlace híbrido de Tesla redujeron la inductancia parásita en un 30% y lograron una eficiencia del inversor del 98,5%. La inspección óptica automatizada y la laminografía de rayos X aumentan el gasto de capital, pero reducen las reservas de garantía, convirtiendo el empaquetado centrado en la confiabilidad en un diferenciador clave a medida que los costos de las baterías disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital en las Líneas de Empaquetado Avanzado | -1.4% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Consolidación Industrial que Comprime los Márgenes Externalizados | -1.1% | Centros OSAT de Asia-Pacífico, con efecto secundario global | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de Sustratos de Resina BT | -0.9% | Global, suministro concentrado en Japón y Taiwán | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ensamblaje Avanzado | -0.8% | América del Norte y Europa, emergente en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en las Líneas de Empaquetado Avanzado

Las fábricas a nivel de panel requieren más de USD 500 millones por línea para equipos de litografía, galvanoplastia y pruebas, extendiendo la recuperación de la inversión más allá de cinco años con las utilizaciones actuales. Las herramientas de enlace híbrido con precios superiores a USD 15 millones procesan solo 30 obleas por hora, creando cuellos de botella en el rendimiento. Los ciclos de depreciación se comprimen a tres años porque las generaciones cambian rápidamente, lo que empuja los márgenes operativos de muchos OSAT por debajo del 15%. Los subsidios gubernamentales cubren solo el 30-40% del costo del proyecto en regiones de altos salarios, lo que obliga a los inversores privados a cubrir grandes brechas de financiamiento y retrasa la expansión en nuevas instalaciones.

Consolidación Industrial que Comprime los Márgenes Externalizados

Los fabricantes de dispositivos integrados internalizan el empaquetado para proteger la propiedad intelectual de interconexión de chiplets, reduciendo el volumen de terceros en dos dígitos en 2025. Samsung agrupa el empaquetado I-Cube con obleas de fundición, encerrando a los clientes en ecosistemas de un solo proveedor. Amkor y ASE ahora compiten en rendimiento y tiempo de entrega en lugar de solo en precio, pero la reducción de grupos de clientes comprime el margen de negociación. Los OSAT más pequeños tienen dificultades para financiar líneas de próxima generación, con el riesgo de que el número de proveedores viables caiga por debajo de 10 para 2028, lo que podría frenar la innovación y elevar el riesgo de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Empaquetado: El Impulso del Empaquetado a Nivel de Panel Crece

El empaquetado a nivel de panel representó una participación modesta en 2025, aunque se proyecta que su segmento dentro del tamaño del mercado de empaquetado avanzado se expanda a una CAGR del 9,72% entre 2026 y 2031. El flip-chip se mantuvo como líder en volumen con el 41,37% de la participación del mercado de empaquetado avanzado en el año base, pero su paso de bump de soldadura no puede reducirse económicamente por debajo de 20 µm, lo que limita su futuro en los aceleradores de IA. Los paquetes de nivel de oblea de abanico externo prosperan en teléfonos inteligentes y dispositivos portátiles, mientras que el WLP de abanico interno soporta módulos de RF sensibles al costo. El die embebido en laminados de PCB atrae a los diseñadores de radar automotriz que buscan tolerancia a las vibraciones que compensa una prima de precio del 20%.

El mercado de empaquetado avanzado considera cada vez más los formatos a nivel de panel como una vía para reducir el costo de manipulación de die en un 40% al escalar a sustratos de vidrio cuadrados de 750 mm cuya expansión térmica coincide con la del silicio. La madurez del equipo sigue siendo un factor limitante porque la perforación de vías láser, la laminación al vacío y la litografía de paso y repetición de campo grande aún no han alcanzado los rendimientos objetivo. Se espera la preparación comercial después de 2027, por lo que las cadenas de suministro están alineando hoy los pedidos de herramientas de largo plazo. Los primeros adoptantes se centran en procesadores de centros de datos y aceleradores de IA donde la penalización de costo de las curvas de aprendizaje de rendimiento se amortiza sobre precios de venta promedio elevados. Hasta que las plataformas de panel escalen, el flip-chip seguirá dominando los procesadores gráficos y los ASIC, aunque con refinamientos incrementales de pilar de cobre.

Por Industria de Usuario Final: Automotriz y Vehículos Eléctricos Superan a la Electrónica de Consumo

La electrónica de consumo capturó el 48,77% del tamaño del mercado de empaquetado avanzado en 2025, aunque su crecimiento unitario se está aplanando a medida que los ciclos de actualización de teléfonos inteligentes se alargan. Se prevé que las aplicaciones automotrices y de vehículos eléctricos registren una CAGR del 10,11% hasta 2031, la más rápida en todas las industrias, lo que refleja el cambio a trenes de potencia de 800 voltios que dependen de módulos de carburo de silicio empaquetados con pilares de cobre y enlaces híbridos. La demanda de centros de datos y HPC sigue siendo sólida, impulsada por cargas de trabajo de inferencia de IA que explotan GPU basadas en chiplets y óptica co-empaquetada.

A medida que los costos de las baterías caen y los gobiernos imponen mandatos de cero emisiones, el contenido de semiconductores por vehículo está aumentando del 5% al 15% del valor de la lista de materiales, la mayor parte de los cuales involucra paquetes avanzados que manejan altos voltajes y ciclos térmicos severos. Los módulos de IoT industrial integran sensores, microcontroladores y radios en formatos de sistema en paquete optimizados para envolventes de potencia inferiores a 1 W. Los dispositivos portátiles de atención médica añaden WLP de abanico interno hermético para satisfacer la biocompatibilidad. El sector aeroespacial y de defensa, aunque pequeño, exige precios premium para paquetes de hilo de oro endurecidos contra la radiación. El auge automotriz garantiza que la industria de empaquetado avanzado reasigne el gasto de capital hacia líneas de módulos de potencia certificadas bajo IATF 16949 e ISO 26262.

Por Arquitectura de Dispositivo: La Adopción de CI 3D se Acelera

Dentro del mercado de empaquetado avanzado, los CI 2D todavía entregaron el 73,71% de los envíos unitarios de 2025, aunque se proyecta que los diseños de CI 3D crezcan a una CAGR del 9,55% hasta 2031. Las pilas de memoria de alto ancho de banda unidas sobre el die lógico reducen la latencia de DRAM en un 70%, habilitando la inferencia en tiempo real para modelos de lenguaje de gran escala. El enlace híbrido cobre a cobre Foveros Direct de Intel impulsa una latencia de caché de 5 ns y elimina las capas de soldadura, reduciendo la potencia de la interfaz en un 15%.

Los interposers 2,5D en GPU y aceleradores de IA siguen siendo una arquitectura intermedia porque su colocación lateral facilita la gestión térmica mientras preserva rutas cortas. Los dispositivos analógicos, MCU y RF sensibles al costo permanecen en nodos 2D donde los rendimientos son maduros y la complejidad del empaquetado es baja. A medida que las herramientas de automatización del diseño electrónico maduran para la planificación de múltiples die y la cosimulación térmica, más proveedores de CPU desagregarán los die monolíticos en chiplets, impulsando las ganancias de participación de los CI 3D. En última instancia, el equilibrio entre el riesgo de rendimiento, los límites de apilamiento térmico y la disponibilidad del flujo de diseño dictará el ritmo de migración en los segmentos de consumo y empresarial.

Por Tecnología de Interconexión: El Enlace Híbrido Desafía el Dominio de la Soldadura

Los bumps de soldadura representaron el 58,92% de los ingresos por interconexión de 2025, pero se prevé que el enlace híbrido se expanda al 10,02% hasta 2031, erosionando la ventaja de la soldadura en el mercado de empaquetado avanzado. Los enlaces híbridos de cobre a cobre permiten un paso de ≤5 µm y reducen la resistencia en un 40%, lo que se traduce en ahorros de potencia de dos dígitos en los aceleradores de IA. Los bumps de soldadura continúan en dispositivos de consumo impulsados por el costo donde un paso de 40 µm es suficiente y el cumplimiento mecánico es valioso.

Los pilares de cobre, que antes eran la principal solución de paso fino para teléfonos inteligentes, llegan a un mínimo de 20 µm y ahora sirven a casos de uso de gama media. La unión directa por fusión de óxido demostrada por Sony logró un paso de 2 µm para sensores de imagen CMOS apilados e insinúa futuros caminos sin micro-bump. Cada tecnología ahora apunta a ventanas distintas de rendimiento-costo, pero a medida que la inferencia de IA migra hacia mercados más amplios, la industria está convergiendo en el enlace híbrido como la interconexión predeterminada para redes de lógica a memoria y chiplets que demandan paso ultrafino y pérdida de potencia mínima.

Análisis Geográfico

Asia-Pacífico contribuyó con el 60,57% del mercado de empaquetado avanzado en 2025, lo que refleja los profundos clústeres de fundiciones, sitios de ensamblaje y pruebas externalizados, y fabricantes de sustratos ubicados en Taiwán, China, Corea del Sur y Malasia. El dominio de la región está anclado por las rampas de CoWoS de Taiwan Semiconductor Manufacturing Company y de I-Cube de Samsung, ambas de las cuales ampliaron la capacidad mensual durante 2025 para satisfacer la demanda de aceleradores de IA. Semiconductor Manufacturing International Corporation de China y Jiangsu Changjiang Electronics Technology añadieron líneas de nivel de oblea de abanico externo para clientes domésticos de teléfonos inteligentes y automotrices, aunque los límites de control de exportaciones sobre la litografía de ultravioleta extremo frenan su competitividad en los nodos líderes. El ecosistema de sustratos de Japón, liderado por Ajinomoto e Ibiden, sostiene una cadena de suministro de materiales resiliente que sustenta el tamaño del mercado de empaquetado avanzado para módulos flip-chip y 2,5D.

América del Norte está recuperando participación a medida que la Ley CHIPS y Ciencia canaliza USD 39 mil millones en subvenciones y USD 75 mil millones en garantías de préstamos hacia la capacidad nacional, incluyendo explícitamente la infraestructura del mercado de empaquetado avanzado. El campus de TSMC en Arizona comienza la producción de CoWoS en 2025, mientras que Intel expande las líneas de empaquetado 3D Foveros en Nuevo México y Oregón. La planta de USD 2 mil millones de Amkor en Arizona se centra en módulos de potencia de carburo de silicio automotriz y paquetes calificados para el sector aeroespacial. Canadá y México siguen limitados a pruebas de back-end y ensamblaje de baja complejidad. El tamaño del mercado de empaquetado avanzado vinculado a los mandatos de contenido doméstico está, por lo tanto, creciendo de manera constante en todo el continente.

Europa capturó un valor modesto en 2025, concentrado en la línea piloto de nivel de panel de Fraunhofer en Alemania y el ensamblaje de STMicroelectronics en Italia, aunque el estímulo de EUR 43 mil millones de la Ley EU Chips está destinado a duplicar la participación regional en semiconductores para 2030. Oriente Medio y África tuvieron una base pequeña pero se prevé que crezcan a una CAGR del 9,61% hasta 2031, ya que los Emiratos Árabes Unidos y Arabia Saudita utilizan fondos soberanos de riqueza para financiar fábricas y plantas de empaquetado en nuevas instalaciones. América del Sur se mantiene limitada a pruebas y ensamblaje heredado, con Ceitec de Brasil atendiendo a proveedores automotrices locales. La dispersión geográfica general refleja los imperativos de los clientes de reducir la dependencia excesiva de Taiwán, impulsando el mercado de empaquetado avanzado hacia la redundancia multirregional y convirtiendo la ubicación del sitio en un diferenciador competitivo.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada; los cinco principales proveedores —Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Amkor Technology, ASE Technology e Intel— controlaron aproximadamente el 55% de los ingresos en 2025, aunque más de 20 empresas adicionales siguen activas, preservando la flexibilidad del comprador. Cada actor líder agrupa la fabricación de obleas con capacidad de interposer de alta densidad, abanico externo o enlace híbrido, capturando una prima por el servicio integral que los rivales no pueden igualar fácilmente. Samsung integra el empaquetado I-Cube con obleas de fundición, encerrando a los clientes en un camino de un solo proveedor que protege la propiedad intelectual de los chiplets y asegura la participación en el tamaño del mercado de empaquetado avanzado.

Los proveedores de ensamblaje y pruebas externalizados enfrentan compresión de márgenes a medida que los fabricantes de dispositivos integrados internalizan las líneas de integración heterogénea. Amkor responde a través del alcance geográfico —Arizona para automotriz, Portugal para aeroespacial— y mediante asociaciones de codiseño que acortan el tiempo hasta el rendimiento para los diseñadores sin fábrica. ASE Technology combina su empresa conjunta con Siliconware con experiencia en sustratos para garantizar el suministro durante las escaseces de resina BT, una estrategia que atrae a clientes de procesadores gráficos afectados por los cuellos de botella de materiales de 2024. Powertech Technology y JCET Group ocupan nichos especializados: flip-chip calificado para automotriz para Powertech y módulos de abanico externo a nivel de panel para JCET, ambos contribuyendo con participación incremental en el mercado de empaquetado avanzado mientras evitan el combate directo con los rivales de primer nivel.

La tecnología sigue siendo el frente de batalla principal. TSMC posee más de 1 200 patentes de CoWoS, Intel lidera el enlace híbrido de cobre a cobre, y Applied Materials domina en equipos de sustratos de vidrio capaces de resoluciones de línea y espacio de 2 µm. Las empresas emergentes se centran en software: Ansys y Cadence amplían los flujos de automatización del diseño electrónico que co-optimizan las redes de potencia de múltiples die y las rutas térmicas, reduciendo las barreras de entrada para los innovadores de hardware de nicho. La intensidad competitiva depende, por lo tanto, de la escala del gasto de capital, las barreras de patentes y la alineación del ecosistema, todo lo cual impulsa la consolidación continua dentro del mercado de empaquetado avanzado.

Líderes de la Industria de Empaquetado Avanzado

Amkor Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Intel Corporation

JCET Group Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TSMC reveló una expansión de capacidad CoWoS de USD 2,8 mil millones en Tainan que añade 15 000 inicios de oblea por mes para aceleradores de IA, con producción prevista para el tercer trimestre de 2026.

- Diciembre de 2025: Samsung Electronics inició la producción en masa de I-Cube4, integrando ocho pilas de memoria de alto ancho de banda alrededor de un die lógico con enlace híbrido.

- Noviembre de 2025: Intel obtuvo un contrato del Departamento de Defensa de los Estados Unidos por USD 3,5 mil millones para entregar procesadores empaquetados con Foveros para comunicaciones seguras.

- Octubre de 2025: Amkor finalizó una planta de empaquetado avanzado de USD 2 mil millones en Peoria, Arizona, concentrada en módulos automotrices de carburo de silicio.

Alcance del Informe Global del Mercado de Empaquetado Avanzado

El empaquetado avanzado se refiere a la agregación e interconexión de componentes antes del empaquetado tradicional de circuitos integrados. Permite que múltiples dispositivos, como componentes eléctricos, mecánicos o semiconductores, se fusionen y empaqueten como un único dispositivo electrónico. A diferencia del empaquetado tradicional de circuitos integrados, el empaquetado avanzado emplea procesos y técnicas en instalaciones de fabricación de semiconductores.

El Informe del Mercado de Empaquetado Avanzado está segmentado por Plataforma de Empaquetado (Flip-Chip, Die Embebido, WLP de Abanico Interno, WLP de Abanico Externo, 2,5D y 3D, Sistema en Paquete, Empaquetado a Nivel de Panel), Industria de Usuario Final (Electrónica de Consumo, Automotriz y Vehículos Eléctricos, Centro de Datos y HPC, Industrial e IoT, Atención Médica y Tecnología Médica, Aeroespacial y Defensa), Arquitectura de Dispositivo (CI 2D, Interposer 2,5D, CI 3D), Tecnología de Interconexión (Bump de Soldadura, Pilar de Cobre, Enlace Híbrido, Enlace Directo sin Micro-bump) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Flip-Chip |

| Die Embebido |

| WLP de Abanico Interno |

| WLP de Abanico Externo |

| 2,5D / 3D |

| Sistema en Paquete |

| Empaquetado a Nivel de Panel |

| Electrónica de Consumo |

| Automotriz y Vehículos Eléctricos |

| Centro de Datos y HPC |

| Industrial e IoT |

| Atención Médica y Tecnología Médica |

| Aeroespacial y Defensa |

| CI 2D |

| Interposer 2,5D |

| CI 3D (Vía a Través del Silicio / Enlace Híbrido) |

| Bump de Soldadura |

| Pilar de Cobre |

| Enlace Híbrido |

| Enlace Directo sin Micro-bump |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| Sudáfrica | |

| Egipto | |

| Resto de África |

| Por Plataforma de Empaquetado | Flip-Chip | |

| Die Embebido | ||

| WLP de Abanico Interno | ||

| WLP de Abanico Externo | ||

| 2,5D / 3D | ||

| Sistema en Paquete | ||

| Empaquetado a Nivel de Panel | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz y Vehículos Eléctricos | ||

| Centro de Datos y HPC | ||

| Industrial e IoT | ||

| Atención Médica y Tecnología Médica | ||

| Aeroespacial y Defensa | ||

| Por Arquitectura de Dispositivo | CI 2D | |

| Interposer 2,5D | ||

| CI 3D (Vía a Través del Silicio / Enlace Híbrido) | ||

| Por Tecnología de Interconexión | Bump de Soldadura | |

| Pilar de Cobre | ||

| Enlace Híbrido | ||

| Enlace Directo sin Micro-bump | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de empaquetado avanzado en 2031?

Se proyecta que alcance USD 90,11 mil millones en 2031, expandiéndose a una CAGR del 9,42% de 2026 a 2031.

¿Qué región domina los ingresos actualmente?

Asia-Pacífico representó el 60,57% de los ingresos de 2025 gracias a los densos ecosistemas de fabricación en Taiwán, China y Corea del Sur.

¿Cuál es el segmento de usuario final de mayor crecimiento?

Se prevé que las aplicaciones automotrices y de vehículos eléctricos registren una CAGR del 10,11% hasta 2031, a medida que los módulos de potencia de carburo de silicio adoptan pilares de cobre y enlaces híbridos.

¿Por qué es importante el enlace híbrido?

Permite un paso de interconexión de ≤5 µm, reduce la resistencia en un 40% y se está expandiendo a una CAGR del 10,02%, desplazando los bumps de soldadura en los aceleradores de IA.

¿Cómo están los subsidios reconfigurando las cadenas de suministro?

Los programas de incentivos de los Estados Unidos, la Unión Europea y Corea del Sur vinculan las subvenciones al contenido doméstico, impulsando nuevas líneas de CoWoS, Foveros y nivel de panel fuera de los centros tradicionales de Asia.

¿Qué limita a los nuevos participantes OSAT pequeños?

La intensidad de capital superior a USD 500 millones por línea a nivel de panel y la depreciación acelerada comprimen los márgenes, dificultando el financiamiento sin pagos anticipados de los clientes.

Última actualización de la página el: