Tamaño y Cuota del Mercado de Tarjetas de Circuito Impreso (PCB) Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

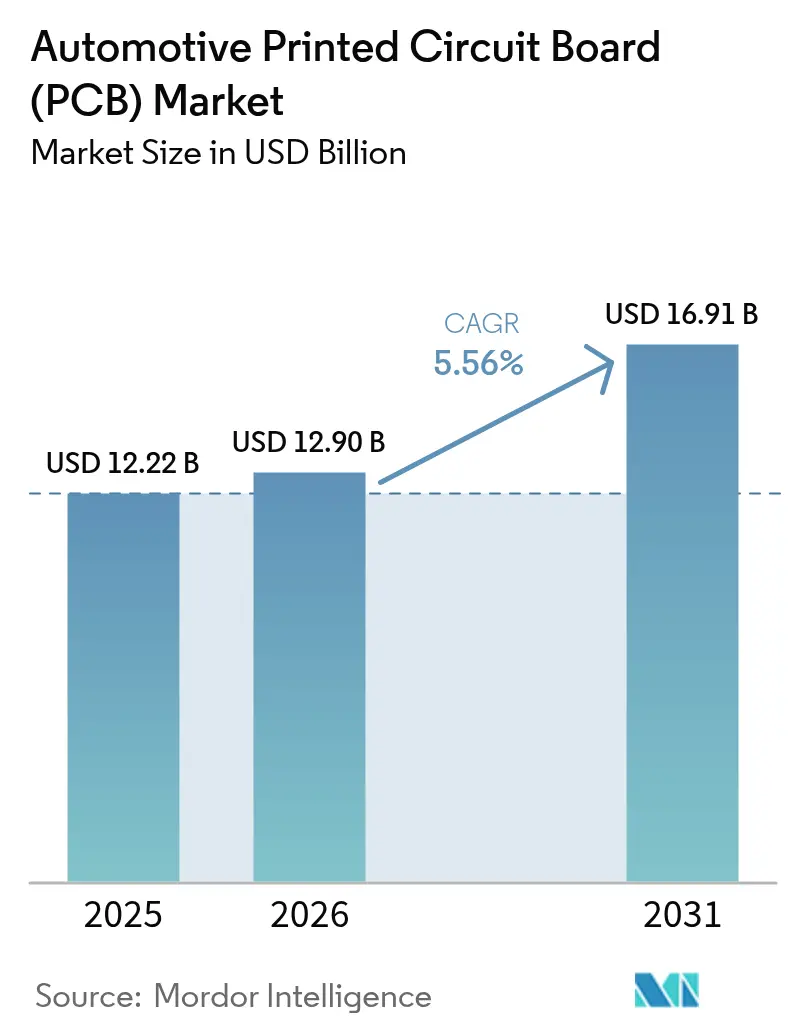

| Tamaño del Mercado (2026) | 12.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Circuito Impreso (PCB) Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de tarjetas de circuito impreso automotrices crezca de USD 12,22 mil millones en 2025 a USD 12,9 mil millones en 2026 y se prevé que alcance USD 16,91 mil millones en 2031 a una CAGR del 5,56% durante 2026-2031. El crecimiento se deriva del rápido giro hacia vehículos definidos por software que dependen de tarjetas cada vez más sofisticadas para conectar cómputo de alto rendimiento, sensores de seguridad y trenes de potencia electrificados. Los estándares obligatorios de asistencia avanzada al conductor, la proliferación de plataformas de vehículos eléctricos de batería, la migración a redes de alimentación de 48 V y el sistema de infoentretenimiento permanentemente conectado amplían la oportunidad direccionable del mercado de tarjetas de circuito impreso automotrices. Los inversores de tracción de carburo de silicio y los controladores de dominio ahora operan más allá de los 175 °C, impulsando a los diseñadores hacia arquitecturas de interconexión de alta densidad y rígido-flexibles que mejoran la disipación térmica y la integridad de la señal.

Conclusiones Clave del Informe

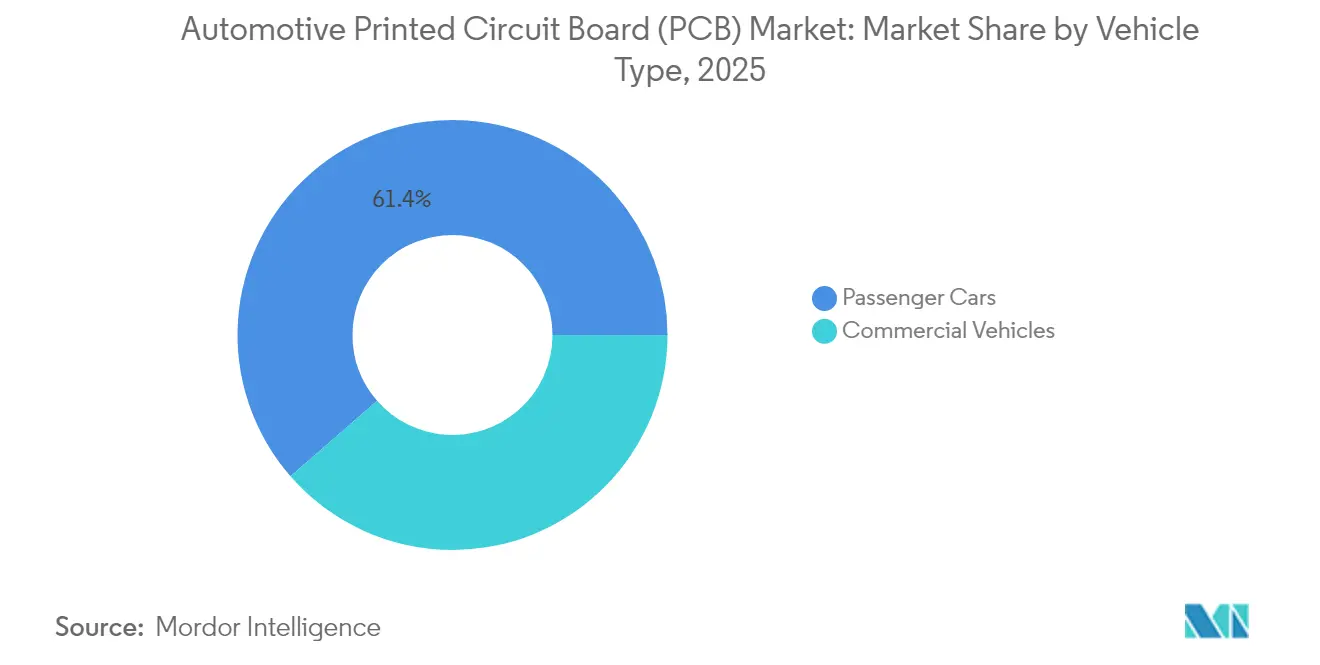

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 61,42% de la cuota del mercado de tarjetas de circuito impreso automotrices en 2025, registrando la CAGR más elevada de 6,74% hasta 2031.

- Por tipo de propulsión, los trenes de potencia de combustión interna retuvieron el 54,96% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025, mientras que los vehículos eléctricos de batería avanzan a una CAGR del 18,29% hasta 2031.

- Por tipo de PCB, las tarjetas monocapa lideraron con el 37,92% de la cuota del mercado de tarjetas de circuito impreso automotrices en 2025, mientras que las soluciones de interconexión de alta densidad están en camino de alcanzar una CAGR del 11,07% hasta 2031.

- Por sustrato, los materiales rígidos dominaron con el 69,55% de la cuota del mercado de tarjetas de circuito impreso automotrices en 2025; las opciones rígido-flexibles registran la CAGR más alta del 13,18%.

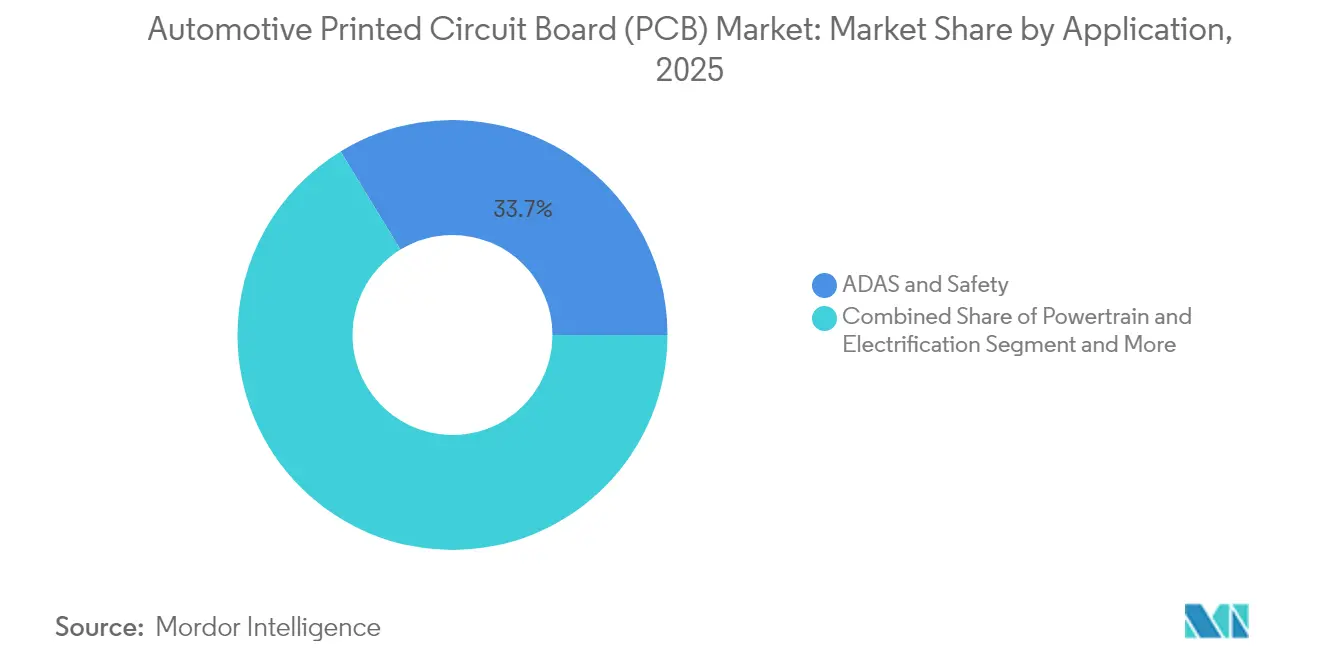

- Por aplicación, los sistemas de ADAS y seguridad representaron el 33,71% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025; se proyecta que el cómputo para conducción autónoma crezca a una CAGR del 13,86%.

- Por nivel de automatización, los sistemas SAE Nivel 0-2 controlaron el 82,12% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025, mientras que las soluciones de Nivel 4-5 registran una CAGR del 14,78% hasta 2031.

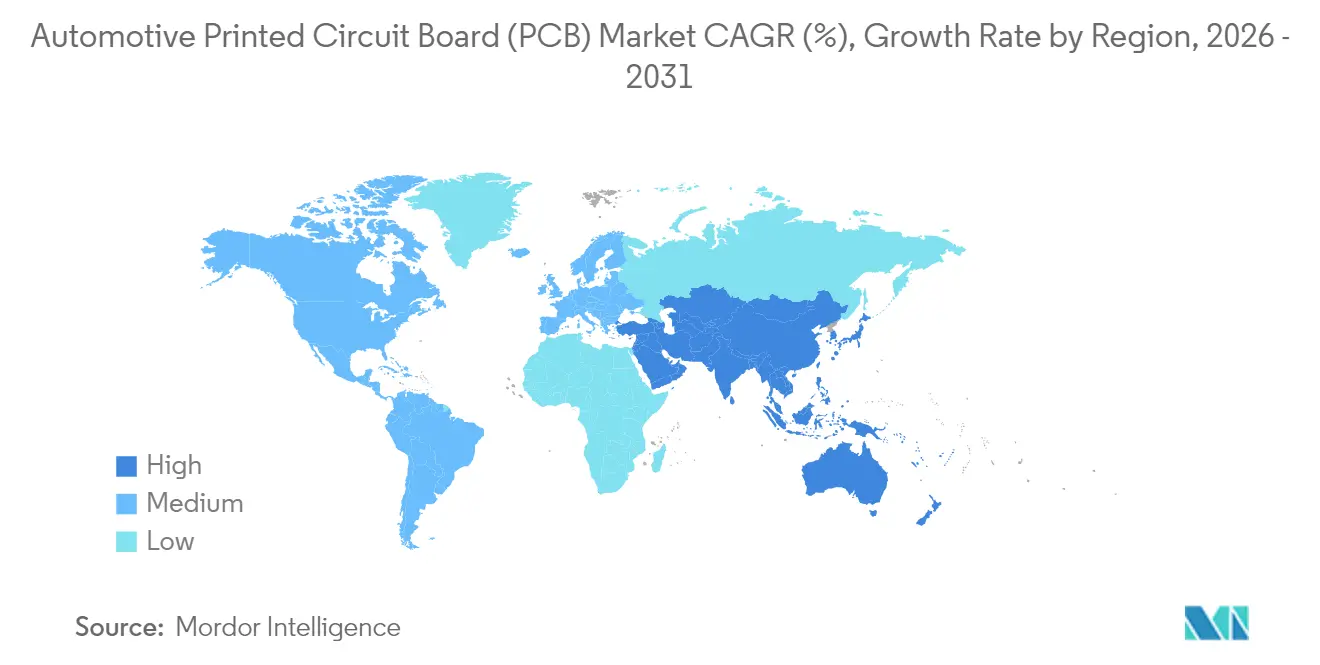

- Por geografía, Asia-Pacífico lideró con el 60,05% de la cuota del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025 y se prevé una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Circuito Impreso (PCB) Automotrices

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Ventas de Vehículos Eléctricos para Impulsar la Demanda de PCB | +1.8% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Regulaciones de ADAS y Seguridad | +1.2% | Principalmente la UE y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación del Infoentretenimiento Conectado | +0.9% | Global, con liderazgo del segmento premium en América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición a Arquitecturas de Vehículos de 48 V | +0.7% | Adopción temprana en América del Norte y la UE, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Necesidad de Tarjetas de Interconexión de Alta Densidad y Flexibles | +0.6% | Global, con fabricantes de equipos originales premium impulsando el despliegue inicial | Largo plazo (≥ 4 años) |

| Unidades de Control Electrónico Actualizables por OTA | +0.5% | Global, con líderes en vehículos definidos por software priorizando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Ventas de Vehículos Eléctricos para Impulsar la Demanda de PCB

Los vehículos eléctricos incorporan de tres a cuatro veces más área de tarjeta que los automóviles de combustión, incrementando los volúmenes en todo el mercado de tarjetas de circuito impreso automotrices. Los sistemas de gestión de batería oscilan entre –40 °C y 85 °C y aun así mantienen una precisión de medición inferior al milivoltio, lo que obliga a adoptar laminados térmicamente conductores con una temperatura de transición vítrea superior a los 160 °C. Los diseños con abundante cobre abordan las corrientes del inversor, pero intensifican el gasto en materiales, especialmente a medida que los precios spot del cobre aumentan. Los programas que migran a arquitecturas de 800 V imponen distancias de fuga más amplias, acelerando la demanda de dieléctricos avanzados para mantener el aislamiento sin ampliar la huella de la tarjeta.

Regulaciones Obligatorias de ADAS y Seguridad

El Reglamento General de Seguridad II de la UE hace obligatorios el frenado de emergencia automático, el mantenimiento de carril y la monitorización del conductor a partir de julio de 2024. La normativa paralela en Estados Unidos exige el frenado de emergencia automático en vehículos ligeros para 2029[1]"Normas Federales de Seguridad de Vehículos de Motor; Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros", Registro Federal, federalregister.gov. Los conjuntos de radar y lídar deben mantener una impedancia ajustada a 77 GHz, impulsando la adopción de la interconexión de alta densidad. El Nivel D de Integridad de Seguridad Automotriz de la ISO 26262 eleva los umbrales de documentación y validación, lo que efectivamente premia a los proveedores establecidos en el mercado de tarjetas de circuito impreso automotrices que ya operan líneas calificadas.

Proliferación del Infoentretenimiento Conectado

Las cabinas digitales integran múltiples pantallas 4K, Wi-Fi 6E, 5G y audio premium en una sola unidad principal. Las tarjetas deben admitir interfaces PCIe Gen 4, Ethernet automotriz y MIPI en un empaquetado compacto mientras se aíslan de los picos transitorios de 48 V. El arranque seguro, la memoria flash de doble banco y la raíz de confianza de hardware añaden capas y consumo de energía. Las tarjetas flexibles y rígido-flexibles permiten paneles de tablero OLED curvos, un factor diferenciador de diseño que eleva la diferenciación para los fabricantes de equipos originales que buscan captar a compradores de la Generación Z. Estos añadidos incrementan el número de capas y el precio de venta promedio en el mercado de tarjetas de circuito impreso automotrices.

Transición a Arquitecturas de Vehículos de 48 V

La migración a 48 V reduce la masa del arnés hasta en un 85% y las pérdidas I²R en un 75%, pero eleva los requisitos de distancia de fuga en las tarjetas de alimentación. Las topologías de doble tensión persisten porque los dispositivos heredados de 12 V se mantienen; esto obliga a los diseñadores a separar los dominios de alta y baja tensión dentro de sustratos únicos sin espaciadores de coste prohibitivo. Las plantas que perfeccionan la uniformidad del grabado en pistas de cobre grueso y se certifican contra el arco eléctrico de 48 V aseguran contratos a largo plazo en el mercado de tarjetas de circuito impreso automotrices[2]Christian Cruz, "La Potencia de los 48 V: Relevancia, Beneficios y Aspectos Esenciales en Aplicaciones a Nivel de Sistema", Analog Devices, analog.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Complejos de Diseño e Integración | -0.8% | Global, con mayor impacto en los mercados automotrices emergentes | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Cobre | -0.6% | Global, con presión particular sobre los fabricantes de alto volumen | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad Térmica de los Módulos de Potencia de Carburo de Silicio | -0.4% | Global, que afecta principalmente al segmento premium de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Prolongados Ciclos de Auditoría de Seguridad ISO 26262 | -0.3% | Global, con aplicación más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Complejos de Diseño e Integración

Los vehículos modernos manejan subsistemas de radiofrecuencia, potencia y digitales en centímetros de área de tarjeta. Los módulos de carburo de silicio soportan más de 175 °C, por lo que los materiales necesitan bajos coeficientes de expansión. La escasez de ingenieros versados en diseño de seguridad funcional automotriz ralentiza el tiempo de comercialización. Los proveedores establecidos que automatizan los bucles de ensayo y error del diseño orientado a la fiabilidad amplían su posición en el mercado de tarjetas de circuito impreso automotrices.

Volatilidad del Precio del Cobre que Presiona los Márgenes

Cada tarjeta multicapa depende del precio del cobre. Los apilados de interconexión de alta densidad con grandes capas de cobre ven picos de costes cuando los mercados de metales se tensan. Los grandes proveedores se cubren, pero las fábricas más pequeñas carecen de poder de negociación y se retiran de las licitaciones automotrices intensivas en capital, impulsando la consolidación dentro del mercado de tarjetas de circuito impreso automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Expansión del Mercado

Los automóviles de pasajeros representaron el 61,42% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025 y se están expandiendo a una CAGR del 6,74% hasta 2031. Los habitáculos ricos en prestaciones, la asistencia avanzada al aparcamiento y las redes de 48 V multiplican el área de tarjeta a más de 5 m² en los acabados premium. Las flotas comerciales priorizan la durabilidad, adoptando núcleo metálico o FR-4 de cobre grueso para los controladores de frenos y suspensión expuestos a vibraciones. Los motivos de electrificación y conectividad de los automóviles de pasajeros anclan así el crecimiento del volumen que refuerza las economías de escala del mercado de tarjetas de circuito impreso automotrices.

Las furgonetas comerciales siguen siendo un subsector estratégico a medida que la logística del comercio electrónico avanza hacia las zonas de emisiones cero. El mantenimiento predictivo por telemática impulsa la demanda de PCB de telemática reforzadas. Los segmentos de autobuses y camiones tardan más en cambiar debido a las brechas de infraestructura. Sin embargo, cuando adopten trenes de transmisión eléctricos, las densidades de potencia de las tarjetas aumentarán drásticamente, sustentando nuevas fuentes de ingresos para el mercado de tarjetas de circuito impreso automotrices.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Propulsión: Los Trenes de Potencia Eléctricos Reconfiguran los Requisitos de PCB

Los vehículos de combustión interna dominaron el tamaño del mercado de tarjetas de circuito impreso automotrices con una cuota del 54,96% en 2025, mientras que los vehículos eléctricos de batería registraron una CAGR del 18,29%, convirtiéndose en el motor de alto crecimiento de la industria de tarjetas de circuito impreso automotrices. Las tarjetas de gestión de batería, inversor y cargador a bordo ahora requieren resistencias dieléctricas de ruptura superiores a 40 kV/mm para satisfacer los sistemas de 800 V. Los módulos híbridos superponen los dominios de combustión y eléctrico, duplicando las zonas térmicas y complicando el aislamiento de tierra. Los vehículos de combustión interna siguen siendo el mayor volumen, pero evolucionan hacia híbridos suaves turbo de 48 V, asegurando la demanda de base.

En los vehículos eléctricos de batería, las cargas de relleno térmicamente conductoras pero eléctricamente aislantes en los preimpregnados enfrían los MOSFET de potencia, ampliando la autonomía. Los diseños híbridos integran controladores de puerta aislados en la misma tarjeta que los controladores del motor, reduciendo los arneses de cableado. La divergencia de la combinación de propulsión entre regiones da forma a especializaciones de centros de diseño localizados, todo lo cual impulsa la diversificación en el mercado de tarjetas de circuito impreso automotrices.

Por Tipo de PCB: La Tecnología de Interconexión de Alta Densidad Impulsa la Innovación

Los paneles monocapa mantuvieron el 37,92% de la cuota del mercado de tarjetas de circuito impreso automotrices en 2025, dando servicio a tareas de iluminación y sensores simples. Los formatos de interconexión de alta densidad registran una CAGR del 11,07% hasta 2031, ya que los extremos frontales de radar estipulan vías apiladas y microvías perforadas con láser por debajo de 75 µm. Los proveedores del mercado de tarjetas de circuito impreso automotrices con laminación secuencial y relleno de resina dominan las licitaciones de ADAS premium.

Los despliegues rígido-flexibles combinan secciones de cómputo inflexibles con flexos de cola que eliminan conectores, aumentando la fiabilidad. Estas arquitecturas reducen el tiempo de ensamblaje hasta en un 30%, un atractivo factor de control de costes para los fabricantes de equipos originales. Los automóviles de gama de entrada se mantienen con FR-4 de doble capa donde las necesidades de densidad son menores, sosteniendo el volumen para las plantas de tarjetas con costes optimizados y equilibrando la combinación de productos en el mercado de tarjetas de circuito impreso automotrices.

Por Sustrato: Los Sustratos Rígidos Dominan las Aplicaciones Actuales

Los formatos FR-4 rígidos y de núcleo metálico capturan el 69,55% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025. Soportan la penetración de humedad, la vibración y los ciclos térmicos repetidos millones de veces. Las combinaciones rígido-flexibles ofrecen la CAGR más rápida del 13,18% hasta 2031, reduciendo el peso del arnés en los controles del volante y los módulos de las puertas. Las tarjetas de núcleo metálico migran de los faros LED a los conversores CC-CC, con sus planos traseros de aluminio funcionando también como disipadores de calor.

Los sustratos poliméricos térmicamente conductores aparecen en los inversores de vehículos eléctricos de batería a partir de 2027, prometiendo reducciones de masa críticas para la autonomía. El poliimida flexible sigue siendo el material de referencia para las zonas de flexión y las piezas giratorias. La elección del material depende por tanto del estrés térmico y mecánico de la aplicación más que solo del precio, una tendencia que eleva la captura de valor por unidad dentro del mercado de tarjetas de circuito impreso automotrices.

Por Aplicación: Los Sistemas ADAS Lideran el Crecimiento del Contenido Electrónico

Las tarjetas de ADAS y seguridad representaron una cuota del 33,71% en el tamaño del mercado de tarjetas de circuito impreso automotrices en 2025, a medida que las regulaciones se endurecieron. Los conjuntos de radar de ondas milimétricas utilizan interconexión de alta densidad de ocho capas con redes adaptadas en fase en el plano que requieren un control de impedancia de ±2%. El cómputo autónomo, aunque pequeño hoy en día, aloja memoria de alto ancho de banda apilada en interposers, persiguiendo una CAGR del 13,86% que escalará los volúmenes para las plantas de alto número de capas en el mercado de tarjetas de circuito impreso automotrices.

La electrificación del tren de potencia impulsa planos de cobre grueso y barras de bus enterradas. La carrocería y el confort siguen siendo sensibles al coste, pero aun así evolucionan hacia CAN-FD o Ethernet automotriz, añadiendo capas de forma incremental. El infoentretenimiento impulsa la adopción de tarjetas de respaldo OLED flexibles. Estas diversas aplicaciones crean una cartera equilibrada que protege al mercado de tarjetas de circuito impreso automotrices de las fluctuaciones en cualquier subsistema de vehículo individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Automatización: Mayor Autonomía Impulsa la Complejidad de las PCB

Los vehículos SAE Nivel 0-2 dominan el 82,12% de la cuota del mercado de tarjetas de circuito impreso automotrices, pero los prototipos de Nivel 4-5 ofrecen una CAGR del 14,78%. Las tarjetas de Nivel 3 transfieren el control de manera fluida entre el conductor y la máquina, gestionando microprocesadores redundantes, reguladores de potencia duales y monitores de seguridad. Las tarjetas de autonomía total superan 1 TB/h de rendimiento de datos e integran placas de enfriamiento líquido en apilados multicapa.

Los microcontroladores en paso de bloqueo, los perros guardianes y los comparadores de suma de verificación instantáneos generan más complejidad que la electrónica de consumo con una potencia de cómputo similar. Los proveedores que codiseñan la tarjeta y el hardware de enfriamiento se posicionan como socios estratégicos para los líderes de programas de autonomía, asegurando contratos de mayor margen dentro del mercado de tarjetas de circuito impreso automotrices.

Análisis Geográfico

Asia-Pacífico captó el 60,05% del tamaño del mercado de tarjetas de circuito impreso automotrices en 2025 y se prevé que registre una CAGR del 8,18% hasta 2031, consolidando su condición de eje volumétrico del mercado de tarjetas de circuito impreso automotrices. China lidera con fábricas a escala y operadores experimentados; sin embargo, el aumento de los salarios y las tensiones geopolíticas impulsan el abastecimiento de tipo «China + 1». Tailandia, Malasia y Vietnam despliegan incentivos y fábricas modernas capaces de construcciones de interconexión de alta densidad y rígido-flexibles, otorgando a los fabricantes de equipos originales resiliencia en la cadena de suministro.

América del Norte posee una cuota moderada, pero domina nichos de alto valor, como los inversores de carburo de silicio, los conjuntos de radar y la telemática reforzada contra ciberataques. Los centros de servicio de diseño en torno a Detroit y Austin acortan las iteraciones de prototipos, algo crucial para las empresas emergentes que lanzan camionetas eléctricas. Los incentivos de política que fomentan la producción nacional de sustratos y chips pueden cerrar gradualmente la brecha de costes frente a Asia y elevar las reservas de tarjetas en el país, enriqueciendo la porción regional del mercado de tarjetas de circuito impreso automotrices.

Europa, por su parte, sigue siendo una potencia de ingeniería. Las marcas alemanas y suecas premium imponen la trazabilidad según la ISO 26262 y contratos de cero ppm, favoreciendo cadenas de suministro con inspección óptica automatizada y validación de relleno de vías por rayos X. El continente es pionero en arquitecturas de 48 V y zonales, manteniendo a las consultoras de diseño domésticas en una posición pivotal para el avance del mercado de tarjetas de circuito impreso automotrices. América del Sur y Oriente Medio/África contribuyen modestamente hoy en día, pero las plantas de ensamblaje locales en Brasil y Marruecos buscan fuentes de tarjetas regionales para evitar los aranceles de importación.

Panorama Competitivo

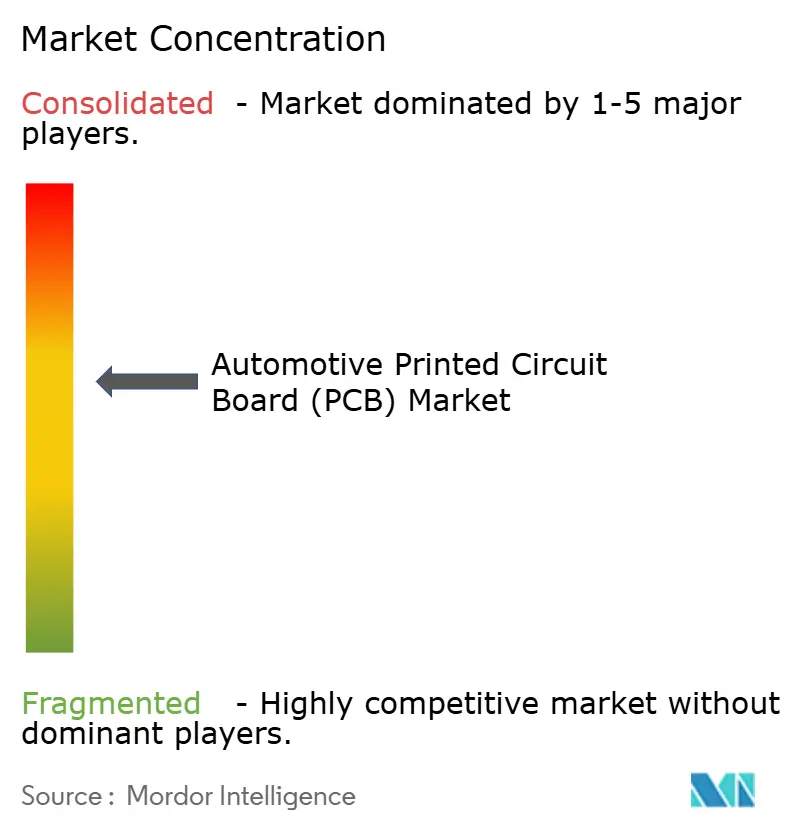

El mercado de tarjetas de circuito impreso automotrices está moderadamente consolidado, con las cinco principales empresas controlando una cuota de ingresos global sustancial. La consolidación se acelera a medida que los fabricantes de automóviles prefieren menos socios capaces de ofrecer diseño, simulación, fabricación y ensamblaje bajo un único sistema de gestión de calidad. La capacidad de interconexión de alta densidad térmicamente mejorada forma una barrera de entrada que disuade a los rivales comoditizados.

Los proveedores se diferencian a través de la tecnología de procesos. La precisión del relleno de vías y la perforación posterior a menos de 100 µm, el cobre recubierto de resina para reforzadores de flexo y las técnicas de componentes embebidos reducen el recuento de tarjetas y la longitud del arnés. Las plantas que ejecutan el cribado AEC-Q200 en laminados y emplean el control estadístico de procesos automotrices aseguran adjudicaciones plurianuales. Los proveedores que adquieren cadenas de herramientas de diseño asistido por computadora para electrónica, como se observó cuando Renesas adquirió Altium, integran la captura de esquemas y el conocimiento de fabricación, lo que permite la validación anticipada y una colaboración más estrecha con los arquitectos de electrónica/eléctrica de los fabricantes de equipos originales.

Los movimientos estratégicos incluyen innovación en núcleo metálico para inversores de tracción, formulaciones dieléctricas para tarjetas de 48 V y diseños de referencia precertificados que recortan seis meses de tiempo de desarrollo. Las asociaciones entre fabricantes de tarjetas y empresas de semiconductores crean módulos llave en mano que abarcan el sustrato, los circuitos integrados controladores y la interfaz térmica. Dicha integración vertical aumenta las barreras de entrada y desplaza el poder de negociación hacia los actores establecidos, consolidando su posición en el mercado de tarjetas de circuito impreso automotrices.

Líderes de la Industria de Tarjetas de Circuito Impreso (PCB) Automotrices

Samsung Electro-Mechanics

Unimicron Technology Corp.

Meiko Electronics Co. Ltd

TTM Technologies Inc.

Amitron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Empyrean Technology adquirió Xpeedic Technology, impulsando los ecosistemas de diseño asistido por computadora para electrónica nacionales para la simulación de tarjetas automotrices.

- Diciembre de 2024: Ventec International Group presentó una instalación de fabricación de materiales para PCB automotrices en Tailandia por valor de USD 17 millones, con el objetivo de producir 150.000 hojas mensuales para el primer trimestre de 2026.

- Agosto de 2024: Bain Capital asumió el control de Somacis, ampliando el alcance de esta última en las tarjetas automotrices de misión crítica y alta variedad de productos.

- Junio de 2024: Amber Enterprises anunció una inversión de INR 2.000 millones de rupias (aproximadamente USD 235 millones) para desarrollar una planta de PCB en India que sirva a los sectores automotriz y de tecnologías de la información.

Alcance del Informe del Mercado Global de Tarjetas de Circuito Impreso (PCB) Automotrices

Una PCB automotriz es un circuito complejo utilizado para controlar toda la electrónica presente en un vehículo. Las PCB automotrices se utilizan para funciones comunes como el despliegue de airbags y el control de otras ayudas de seguridad como el Programa Electrónico de Estabilidad (ESP) y la Asistencia de Descenso en Pendiente. También controlan las funciones de ADAS, como el control de crucero adaptativo y los sensores de aparcamiento en un vehículo. Una PCB automotriz consiste en una tarjeta fabricada con material no conductor sobre la cual se montan todos los demás componentes electrónicos, como sensores y microcontroladores.

El mercado de PCB automotrices ha sido segmentado por tipo de vehículo, tipo de propulsión y geografía. Por tipo de vehículo, el mercado se segmenta en Vehículos de Pasajeros y Vehículos Comerciales. Por tipo de propulsión, el mercado se segmenta en Motor de Combustión Interna y Eléctrico. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se realizaron en función del valor (en USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Híbridos y Híbridos Enchufables |

| Monocapa |

| Doble Capa |

| Multicapa |

| Interconexión de Alta Densidad (HDI) |

| Rígido-Flexible / Flexible |

| Rígido (FR-4 y Núcleo Metálico) |

| Poliimida Flexible |

| Rígido-Flexible |

| ADAS y Seguridad |

| Tren de Potencia y Electrificación |

| Carrocería y Confort |

| Infoentretenimiento y Conectividad |

| Cómputo para Conducción Autónoma |

| SAE Nivel 0 - 2 |

| SAE Nivel 3 |

| SAE Nivel 4 - 5 |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos de Batería (VEB) | ||

| Vehículos Híbridos y Híbridos Enchufables | ||

| Por Tipo de PCB | Monocapa | |

| Doble Capa | ||

| Multicapa | ||

| Interconexión de Alta Densidad (HDI) | ||

| Rígido-Flexible / Flexible | ||

| Por Sustrato | Rígido (FR-4 y Núcleo Metálico) | |

| Poliimida Flexible | ||

| Rígido-Flexible | ||

| Por Aplicación | ADAS y Seguridad | |

| Tren de Potencia y Electrificación | ||

| Carrocería y Confort | ||

| Infoentretenimiento y Conectividad | ||

| Cómputo para Conducción Autónoma | ||

| Por Nivel de Automatización | SAE Nivel 0 - 2 | |

| SAE Nivel 3 | ||

| SAE Nivel 4 - 5 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tarjetas de circuito impreso automotrices para 2031?

Se proyecta que el tamaño del mercado de tarjetas de circuito impreso automotrices alcance USD 16,91 mil millones en 2031 con una trayectoria de CAGR del 5,56%.

¿Qué categoría de vehículo contribuye con la mayor cuota de ingresos?

Los automóviles de pasajeros representan el 61,42% del mercado de tarjetas de circuito impreso automotrices debido a su alto contenido electrónico.

¿Por qué la tecnología de interconexión de alta densidad está creciendo rápidamente?

Las tarjetas de interconexión de alta densidad permiten un enrutamiento compacto para radar, cámara y controladores zonales, impulsando una CAGR del 11,07% dentro del mercado de tarjetas de circuito impreso automotrices.

¿Cómo influye la volatilidad del precio del cobre en los proveedores de tarjetas?

Los picos aumentan los costes de materiales, presionando los márgenes; los proveedores más grandes se cubren, pero las fábricas más pequeñas enfrentan riesgos de consolidación en el mercado de tarjetas de circuito impreso automotrices.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,18%, sustentada por la capacidad de China y las nuevas fábricas del Sudeste Asiático.

¿Qué capacidades valoran más los fabricantes de automóviles en sus socios de tarjetas?

Los servicios integrados de diseño hasta la fabricación, el cumplimiento de la ISO 26262 y el conocimiento avanzado de gestión térmica son primordiales dentro del mercado de tarjetas de circuito impreso automotrices.

Última actualización de la página el: