Tamaño y Participación del Mercado de Resortes de Hoja Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Resortes de Hoja Automotrices por Mordor Intelligence

El tamaño del mercado de resortes de ballesta automotrices en 2026 es de 14,09 mil millones de USD, frente a los 13,01 mil millones de USD en 2025, con una proyección de alcanzar los 20,96 mil millones de USD en 2031, creciendo a una CAGR del 8,28% durante el período 2026-2031. Las ganancias en la demanda reflejan el crecimiento sostenido en la producción mundial de vehículos comerciales, la rápida electrificación de camiones y furgonetas, y un desplazamiento constante hacia materiales ligeros que mejoran la capacidad de carga sin comprometer la durabilidad.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025", iea.org Los fabricantes de equipos originales especifican conjuntos de resortes más ligeros para compensar la masa de las baterías, y los operadores de flotas priorizan componentes que minimicen el tiempo de inactividad. La reconfiguración de la cadena de suministro en América del Norte y el fuerte impulso productivo de Asia amplían aún más los volúmenes direccionables. Mientras tanto, la mayor volatilidad en los precios del acero está impulsando a los fabricantes hacia diseños compuestos e híbridos de acero-composite que ofrecen ahorros de peso de dos dígitos por vehículo.

Conclusiones Clave del Informe

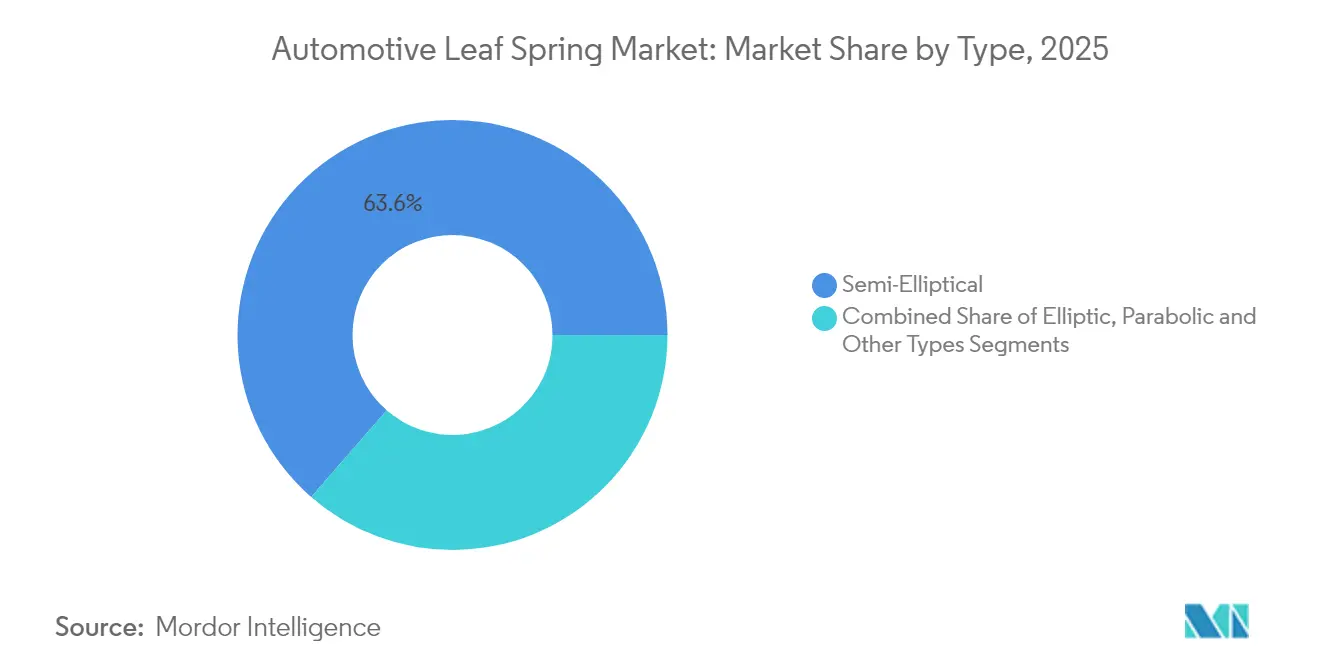

- Por tipo de resorte, las configuraciones semielípticas representaron el 63,58% de la participación del mercado de resortes de ballesta en 2025, mientras que los diseños parabólicos registrarán la CAGR más rápida del 7,05% hasta 2031.

- Por material, el acero representó el 74,68% del tamaño del mercado de resortes de ballesta en 2025, mientras que los materiales compuestos están en camino de alcanzar una CAGR del 8,19%.

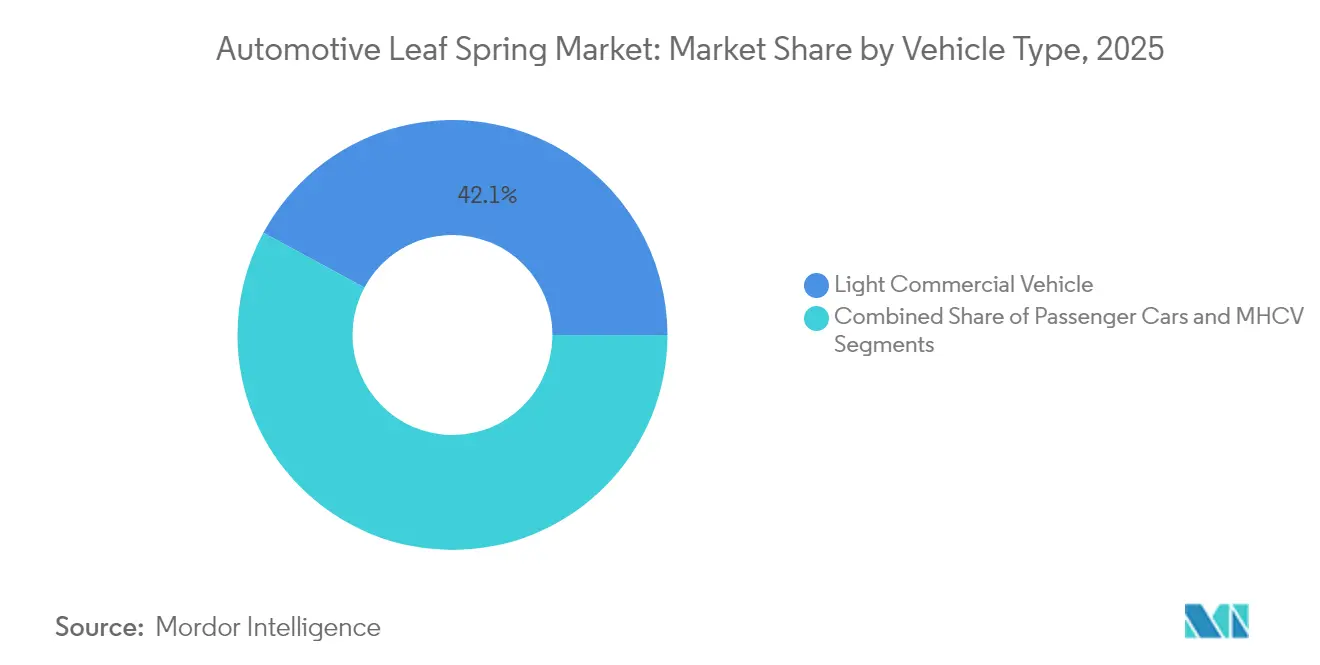

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron con una participación de ingresos del 42,12% en 2025; se proyecta que el segmento se expanda a una CAGR del 9,32% hasta 2031.

- Por canal de ventas, las instalaciones de fabricantes de equipos originales representaron el 69,74% del mercado global de resortes de ballesta en 2025; se prevé que los ingresos del mercado de posventa alcancen una CAGR del 6,41%.

- Por región, Asia-Pacífico representó el 44,83% de los ingresos de 2025 y avanza a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resortes de Hoja Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la producción y ventas globales de vehículos comerciales | +2.1% | Global, con liderazgo central en APAC | Mediano plazo (2-4 años) |

| Creciente demanda de componentes de suspensión ligeros para la eficiencia de combustible | +1.8% | América del Norte y UE, con extensión a APAC | Largo plazo (≥ 4 años) |

| Ventaja de costo y durabilidad de los resortes de hoja frente a la suspensión neumática | +1.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Programas de reacondicionamiento para furgonetas de reparto eléctrico de última milla (paquetes parabólicos) | +1.2% | Centros urbanos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Acercamiento de las cadenas de suministro de componentes de chasis en América del Norte | +0.9% | América del Norte, con enfoque en el corredor México-EE. UU. | Largo plazo (≥ 4 años) |

| Resortes de hoja inteligentes con sensores de carga integrados para mantenimiento predictivo | +0.6% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Producción y Ventas Globales de Vehículos Comerciales

Las ventas mundiales de vehículos comerciales están aumentando a pesar de los vientos macroeconómicos en contra, ampliando la base instalada que sostiene el mercado de resortes de ballesta. Los registros de camiones eléctricos de mediana y gran tonelada superaron las 90.000 unidades en 2024, un salto del 80% que orienta las especificaciones técnicas hacia geometrías de resortes personalizadas adecuadas para paquetes de baterías pesados. Daimler Truck entregó 460.409 vehículos en 2024, lo que subraya una sólida cartera de producción. A medida que el costo total de propiedad entre los trenes de potencia diésel y eléctrico se aproxima a la paridad, las flotas aceleran los intervalos de reemplazo, impulsando la demanda de nuevas construcciones de componentes de suspensión duraderos pero ligeros. El efecto neto es una tracción sostenida en los pedidos de resortes de ballesta hasta 2030.

Creciente Demanda de Componentes de Suspensión Ligeros para la Eficiencia de Combustible

Los reguladores de América del Norte y Europa continúan endureciendo las normas de eficiencia de combustible, lo que lleva a los ingenieros de los fabricantes de equipos originales a eliminar cada kilogramo no esencial de las arquitecturas de chasis. Los resortes de ballesta compuestos reducen hasta un 92% la masa en comparación con el acero, manteniendo una rigidez equivalente. El resorte trasero híbrido de acero-composite del Ford F-150 reduce 16 kg por vehículo, lo que ilustra una vía viable hacia objetivos agresivos de reducción de peso. El moldeo avanzado por transferencia de resina a alta presión produce ahora 900.000 unidades anuales, proporcionando la escala necesaria para la adopción generalizada. Una mayor vida útil a la fatiga y una resistencia inherente a la corrosión mejoran la economía del ciclo de vida, posicionando los materiales compuestos como un habilitador clave de las flotas electrificadas de última milla.

Ventaja de Costo y Durabilidad de los Resortes de Ballesta frente a la Suspensión Neumática

Si bien la penetración de la suspensión neumática en los camiones pesados se ha disparado, los resortes de ballesta siguen siendo la solución predeterminada para aplicaciones donde la robustez, el bajo costo de adquisición y la facilidad de reparación en campo superan las ventajas en comodidad de conducción. Los conjuntos de resortes de acero tienen un costo inicial entre un 35% y un 50% menor que un sistema neumático equivalente y pueden instalarse sin tuberías auxiliares. La OCDE prevé un aumento del 6,7% en la sobrecapacidad mundial de acero para 2027, lo que probablemente moderará los precios de las materias primas y preservará la ventaja de costo del resorte [2]Hendrickson International, "Tendencias de Adopción de Suspensión Neumática", hendrickson-intl.com. Las flotas que operan en terrenos difíciles valoran la durabilidad inherente, y los vehículos eléctricos aprecian la menor complejidad de servicio en comparación con los sistemas basados en compresor.

Programas de Reacondicionamiento para Furgonetas de Reparto Eléctrico de Última Milla (Paquetes Parabólicos)

Las flotas de reparto urbano están adoptando resortes de ballesta parabólicos que ofrecen tasas progresivas, menor ruido, vibración y aspereza (NVH), y reducción de la fricción entre hojas, características clave para las furgonetas eléctricas que transportan cargas variables y operan en zonas de bajo ruido. Los proveedores de kits de adaptación informan precios premium para estos conjuntos personalizados, compensados por una mayor comodidad del conductor y eficiencia de carga. Dado que los paquetes de baterías modifican los perfiles del centro de gravedad, los sistemas parabólicos permiten a los ajustadores de chasis afinar la altura de marcha sin sacrificar el volumen de carga. Las normas europeas de aire limpio en zonas metropolitanas catalizan estas conversiones y refuerzan la visibilidad de la demanda durante la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia suspensiones neumáticas y multibrazo en segmentos premium | -2.1% | Segmentos de vehículos premium en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso de la Fase 2 del Reglamento General de Seguridad de la UE para sistemas de suspensión activa | -1.6% | Europa, con posible extensión global | Largo plazo (≥ 4 años) |

| Deformación estructural y fatiga a lo largo de la vida útil | -1.3% | Global, particularmente en aplicaciones comerciales de alto uso | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las aleaciones de acero para resortes | -1.0% | Global, con sensibilidad en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia Suspensiones Neumáticas y de Múltiples Brazos en Segmentos Premium

Las camionetas premium, los SUV y ciertos camiones medianos prefieren cada vez más los sistemas de múltiples brazos y los sistemas neumáticos controlados electrónicamente, que ofrecen un equilibrio superior entre confort de conducción y manejo. Los mandatos de seguridad de la Unión Europea para la suspensión activa en el marco del Reglamento General de Seguridad amplifican esta tendencia al vincular el cumplimiento con intervenciones dinámicas de conducción [3]Comisión Europea, "Descripción General de la Fase 2 del Reglamento General de Seguridad", ec.europa.eu. La migración desvía una parte de la demanda de unidades de alto margen de los resortes convencionales, lo que desafía a los fabricantes a defender su participación añadiendo capacidades inteligentes o hibridando los diseños.

Hundimiento Estructural y Fatiga a lo Largo de la Vida Útil

Los ciclos de carga pesada exponen los resortes de acero a la propagación de microfisuras y a la deformación plástica, lo que culmina en el hundimiento de la altura de marcha. El resultado eleva el desgaste de los neumáticos y el consumo de combustible, al tiempo que erosiona la confianza del conductor. Aunque los materiales compuestos ofrecen umbrales de fatiga más altos, su costo premium puede disuadir la adopción entre los operadores de flotas pequeñas. Las rutas de alto ciclo en el sur y el sudeste de Asia ejemplifican esta tensión, impulsando un animado mercado de posventa para conjuntos de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Parabólicos Ganan Tracción en Vehículos Eléctricos

Las configuraciones semielípticas capturaron el 63,58% de la participación del mercado de resortes de ballesta en 2025, debido a décadas de fiabilidad probada en camiones pesados, remolques y equipos fuera de carretera. Anclan el tamaño del mercado de resortes de ballesta en 13,01 mil millones de USD en 2025 y continúan defendiendo aplicaciones que requieren la máxima densidad de carga. La arquitectura en capas del diseño distribuye el estrés de manera efectiva, admite un mantenimiento sencillo y se beneficia de una amortización bien establecida de las herramientas de fabricación.

Aunque solo el 23% de las ventas de 2025 corresponden a resortes parabólicos, estos se están expandiendo a una CAGR del 7,05%, la más rápida dentro del mercado de resortes de ballesta. El perfil cónico de hoja única elimina la fricción entre hojas y reduce la masa no suspendida, una característica deseable para las furgonetas eléctricas de batería que buscan mayor autonomía. Los respaldos de fabricantes de equipos originales como Ford y Daimler señalan una aceptación generalizada. Los subtipos de tasa variable y espesor progresivo ocupan nichos en camionetas de alto rendimiento y transportes militares, lo que ilustra la diversidad de diseño preparada para capturar casos de uso especializados durante el período de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Innovación en Compuestos se Acelera a Pesar del Dominio del Acero

El acero representó el 74,68% de la demanda mundial en 2025, sustentando el mercado base de resortes de ballesta con ventajas de costo y sólidas cadenas de suministro globales. Los grados metalúrgicos maduros ofrecen valores de módulo predecibles y una reciclabilidad sencilla, características clave para los operadores de flotas comprometidos con prácticas de mantenimiento estandarizadas. Las proyecciones actuales de sobrecapacidad de la OCDE indican una leve tendencia a la baja en los precios del acero, lo que podría reforzar la competitividad en costos del material.

Las alternativas compuestas, principalmente el polímero reforzado con fibra de vidrio, están creciendo a una CAGR del 8,19% y podrían representar una porción de dos dígitos del tamaño del mercado de resortes de ballesta para 2031. La línea de capacidad de 900.000 unidades de Rassini para los resortes traseros del Ford F-150 demuestra la repetibilidad del proceso a escala. La inmunidad inherente a la corrosión, los ahorros de masa del 75% al 92% y una mayor vida útil a la fatiga refuerzan la propuesta de valor para vehículos eléctricos y de carga ligera. Los paquetes híbridos de acero-composite difuminan aún más la línea, equilibrando costo y rendimiento al tiempo que abren espacio para matrices de sensores integrados que convierten los resortes pasivos en miembros estructurales inteligentes.

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Impulsan el Liderazgo del Mercado

Los vehículos comerciales ligeros (VCL) aportaron el 42,12% de los ingresos unitarios de 2025, anclando el mercado de resortes de ballesta a través de los volúmenes de furgonetas y camionetas. La aceleración del comercio electrónico y el enfoque en la entrega de última milla otorgan a los VCL una CAGR del 9,32%, la más alta entre las clases de vehículos. Los frecuentes ciclos de arranque y parada, la variabilidad de la carga y los límites de ruido urbano impulsan el uso de configuraciones parabólicas y compuestas, mejorando el NVH y reduciendo la masa.

Los camiones medianos y pesados representan la mayor parte del tonelaje de resortes de acero debido a su mayor número de resortes por vehículo. La electrificación de camiones pesados, evidenciada por más de 90.000 ventas globales en 2024, está impulsando revisiones de especificaciones para acomodar mayores cargas por eje. Los automóviles de pasajeros representan una porción menor, aunque se mantienen estables en ciertos nichos de camionetas y SUV donde persisten los diseños de eje trasero rígido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: El Dominio OEM Enfrenta el Crecimiento del Mercado de Posventa

El canal de fabricantes de equipos originales capturó el 69,74% de los ingresos de 2025, lo que refleja su control sobre el ensamblaje inicial del vehículo, donde las especificaciones se fijan con años de anticipación. Los programas de diseño colaborativo entre los fabricantes de resortes y los ingenieros de chasis garantizan la geometría adecuada para cada aplicación, la alineación de peso y los objetivos de durabilidad. A medida que los fabricantes de equipos originales lanzan nuevas plataformas eléctricas, prefieren asociarse con proveedores de resortes versados en la integración de materiales compuestos y sensores, reforzando sus ventajas como proveedores establecidos.

Las ventas del mercado de posventa están creciendo a una CAGR del 6,41%, impulsadas por el envejecimiento de las flotas de vehículos y el mayor kilometraje. El interés del capital privado, como se observa en la adquisición de Arnott por parte de MidOcean Partners, señala un potencial de consolidación acelerado. Los kits de adaptación diseñados para conversiones de furgonetas eléctricas añaden una nueva capa de diversidad en la demanda.

Análisis Geográfico

Asia-Pacífico ancla el mercado de resortes de ballesta con el 44,83% de los ingresos de 2025 y se prevé que crezca un 6,18% hasta 2031. El estatus de China como el mayor productor mundial de camiones eléctricos de gran tonelada, con el 80% del volumen global de 2024, se alinea perfectamente con las trayectorias de adopción de resortes parabólicos y compuestos. Los planes gubernamentales de Incentivos Vinculados a la Producción y los programas Fabricado en India estimulan la capacidad doméstica de forja y laminación de materiales compuestos, mejorando la autosuficiencia regional en el mercado de resortes de ballesta.

América del Norte forma el segundo mayor grupo, energizado por un impulso de relocalización que canaliza 81,2 mil millones de USD en exportaciones mexicanas de autopartes hacia las plantas de ensamblaje de los Estados Unidos. Diez megaproyectos de fabricación anunciados solo en Tennessee desde 2019 prometen flujos de demanda localizados. La adopción de flotas electrificadas por parte de empresas de paquetería y cadenas de supermercados impulsa programas especializados de adaptación con conjuntos parabólicos de fibra de vidrio que reducen el tiempo de inactividad en comparación con las conversiones neumáticas. Los aranceles estadounidenses sobre el aluminio y determinados grados de acero generan incertidumbre a corto plazo, pero al mismo tiempo aceleran las tendencias de sustitución por materiales compuestos.

Europa muestra un panorama mixto. Las ventas de vehículos ligeros aumentaron a 74,6 millones de unidades en 2024, aunque la producción de la Unión Europea cayó un 6,2% a medida que los fabricantes reposicionaron sus operaciones. La legislación del Reglamento General de Seguridad intensifica el giro hacia las tecnologías de chasis activo, lo que desafía a los fabricantes de resortes tradicionales a integrar sensores o colaborar en sistemas inteligentes. Proveedores como ZF están invirtiendo en Asia-Pacífico y América del Norte para compensar la debilidad regional. La consolidación de fabricantes de equipos originales y la racionalización de plataformas pueden limitar el potencial de crecimiento en volumen, pero elevan el valor por unidad al favorecer los diseños compuestos avanzados.

Panorama Competitivo

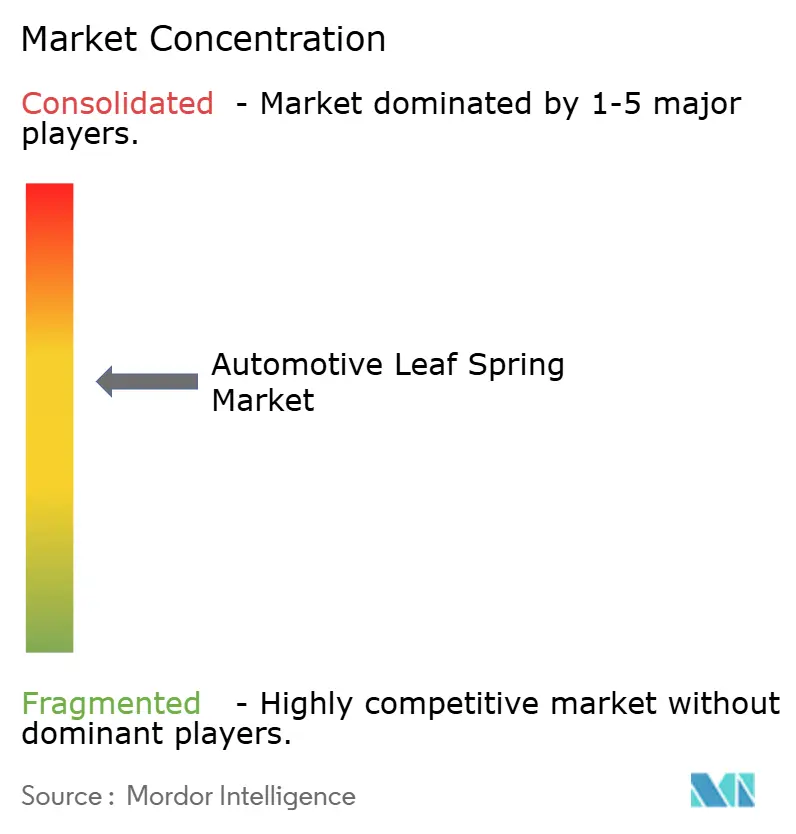

La competencia es moderada, con los cinco principales proveedores manteniendo una participación de mercado significativa, lo que deja amplio espacio para los especialistas regionales. Hendrickson, Jamna Auto Industries, Rassini y NHK Spring aprovechan las relaciones históricas con los clientes, las diversas huellas de fabricación y la expansión de sus carteras de materiales compuestos para proteger su participación. Hendrickson aprovechó su profunda experiencia en suspensión neumática para desarrollar paquetes de hojas híbridas, demostrando su capacidad para abarcar ambas tecnologías.

El desarrollo conjunto de Rassini con Hexion en materiales compuestos a base de epoxi redujo el peso de cada Ford F-150 en 16 kg, destacando cómo las alianzas pueden asegurar contratos con modelos insignia. Jamna Auto aprovecha la capacidad de forja de bajo costo en India y una línea emergente de materiales compuestos para camionetas de exportación. NHK Spring se centra en el exigente entorno de calidad de Japón, preparando prototipos de resortes inteligentes con sensores de carga integrados que se complementan con bancos de prueba de conducción autónoma.

Las inversiones de capital privado en líderes del mercado de posventa como Arnott apuntan a un rentable potencial de consolidación en el sector de repuestos. Estratégicamente, los proveedores cubren la exposición a las materias primas mediante la doble fuente de materias primas compuestas y la adopción de acero de horno de arco eléctrico a base de chatarra para reducir la huella de carbono. Los fabricantes de equipos originales recompensan estas iniciativas con preferencia en el abastecimiento a medida que persiguen sus objetivos de criterios ambientales, sociales y de gobernanza (ESG).

Líderes de la Industria de Resortes de Hoja Automotrices

-

Hendrickson USA LLC

-

Jamna Auto Industries Ltd.

-

Rassini

-

Sogefi S.p.A.

-

NHK Spring Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: EMCO Industries, fabricante líder de resortes de ballesta para remolques de camiones, equipos agrícolas, vehículos recreativos y vehículos especiales, tiene previsto lanzar su Resorte de Ballesta Mono de Alto Rendimiento para aplicaciones de remolques de uso intensivo.

- Marzo de 2026: TAELIM Industrial presentó una tecnología de resorte de ballesta compuesto en JEC World 2026, con componentes de suspensión híbridos de fibra de vidrio y fibra de carbono para la reducción de peso de vehículos. A medida que avanza la electrificación, los fabricantes de automóviles están reduciendo el peso estructural en los vehículos eléctricos con baterías más pesadas mediante el uso de materiales compuestos duraderos para mejorar la eficiencia.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de ballestas de automoción comprende ballestas de acero o compuestas fabricadas en fábrica que fijan el eje al bastidor del vehículo, controlan la altura de conducción y soportan cargas dinámicas en vehículos ligeros, medios y pesados de carretera, así como en camiones todoterreno. Nuestro estudio sólo analiza los muelles nuevos vendidos a los fabricantes de equipos originales y a través de canales de posventa de marca o independientes; los reacondicionamientos y las adaptaciones de muelles neumáticos quedan fuera del ámbito de aplicación.

Exclusiones del ámbito de aplicación: no están cubiertos los muelles reacondicionados ni los kits de conversión de suspensión neumática.

Segmentación

-

Por Tipo

- Semielíptico

- Elíptico

- Parabólico

- Otros Tipos

-

Por Material

- Acero

- Compuesto

-

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros (VCL)

- Vehículos Comerciales Medianos y Pesados (MHCV)

-

Por Canal de Ventas

- OEM

- Posventa

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Egipto

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de muelles, ingenieros de chasis de OEM de vehículos comerciales, distribuidores regionales y responsables de mantenimiento de flotas de Asia-Pacífico, Norteamérica y Europa. Estas conversaciones validaron los supuestos de vida útil, las primas de precios de los compuestos y la demanda emergente de furgonetas de reparto eléctricas, cerrando las lagunas dejadas por la investigación documental.

Investigación documental

En primer lugar, trazamos un mapa del universo utilizando conjuntos de datos de nivel 1 de libre acceso, como los recuentos de producción de vehículos ligeros y pesados de la OICA, los códigos comerciales HS 7320 de UN Comtrade para el acero para muelles, la encuesta sobre kilometraje de flotas de la Oficina de Estadísticas de Transporte de Estados Unidos y los archivos de registro trimestral de la Asociación Europea de Fabricantes de Automóviles. Los informes 10-K de las empresas, las presentaciones de los proveedores y las solicitudes de patentes en Questel nos ayudan a comparar el número medio de muelles por plataforma. Dow Jones Factiva mantiene a nuestros analistas al corriente de las oscilaciones de precios del acero para muelles 55Si7 y los laminados compuestos. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y de pago sustentan nuestra base de pruebas.

Dimensionamiento y previsión del mercado

La construcción descendente combinada, que comienza con la producción mundial de vehículos, los grupos de tarifas de reparación y los porcentajes regionales de instalación de ballestas, se comprueba mediante subidas selectivas de los envíos de los proveedores y los precios medios de venta muestreados. Entre las variables clave se incluyen los índices de fabricación de vehículos comerciales ligeros, la penetración de los muelles parabólicos, el intervalo de sustitución en el mercado posventa, los costes de los insumos de acero para muelles, el crecimiento regional de las toneladas-kilómetro de transporte de mercancías y las trayectorias de descuento de los materiales compuestos. La regresión multivariante, junto con el análisis de escenarios, proyecta la demanda para 2025-2030; cuando los datos unitarios son parciales, la interpolación guiada por el consenso de expertos colma las lagunas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres fases: análisis automatizado de las desviaciones, examen de los analistas y aprobación de los supervisores. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios normativos o variaciones superiores al 5% en la producción trimestral o los índices de precios, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de ballestas para automoción de Mordor manda en fiabilidad

Las estimaciones de los distintos editores rara vez coinciden, ya que cada empresa enmarca el mercado, elige hipótesis de costes y programa sus actualizaciones de forma diferente. Reconocemos estas disparidades de antemano para que los usuarios comprendan las piezas en movimiento.

Entre los principales factores que explican las diferencias se encuentran el menor alcance de los vehículos, la omisión de los volúmenes de posventa, las escalas estáticas de precios medios de venta y los infrecuentes reajustes monetarios adoptados por otros estudios, mientras que Mordor aplica tipos de cambio reales, una recalibración anual de los precios medios de venta y una comprobación de sentido ascendente antes de su publicación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 13.010 millones de USD (2025) | Inteligencia de Mordor | - |

| 6.240 millones de USD (2024) | Consultoría global A | Excluye los muelles compuestos y se basa en los ASP de 2021 |

| 5.800 millones de dólares (2024) | Investigación industrial B | Omite el mercado de recambios independiente; se limita al segmento de los MHCV |

| 7.510 millones de USD (2024) | Empresa de investigación C | Aplica una subida de precios anual constante del 5% sin ajuste de la mezcla regional |

En conjunto, la comparación muestra cómo el alcance disciplinado de Mordor, los datos de precios en tiempo real y la cadencia de actualización anual proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resortes de hoja?

El tamaño del mercado de resortes de hoja se situó en USD 14,09 mil millones en 2026 y se proyecta que alcance USD 20,96 mil millones para 2031 a una CAGR del 8,28%

¿Qué segmento tiene la mayor participación en el mercado de resortes de hoja?

Los resortes semielípticos representaron el 63,58% de los ingresos de 2025, convirtiéndolos en el tipo de resorte dominante en el mercado global.

¿Por qué los compuestos están ganando terreno en la industria de resortes de hoja?

Los diseños compuestos ofrecen hasta un 92% de ahorro en peso, mayor vida útil a la fatiga y resistencia a la corrosión, ayudando a los OEM a cumplir los objetivos de eficiencia de combustible y autonomía de vehículos eléctricos.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,18% gracias al auge de los camiones eléctricos en China y la expansión de la base de fabricación de componentes en India.

¿Qué impacto tienen los aranceles en los costos de los resortes de hoja?

El aumento arancelario de EE. UU. de marzo de 2025 sobre el aluminio y ciertos grados de acero eleva los costos de los materiales, lo que empuja a los proveedores a explorar la sustitución por compuestos y el abastecimiento localizado.

Última actualización de la página el: