Tamaño y Participación del Mercado de Optoelectrónica Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

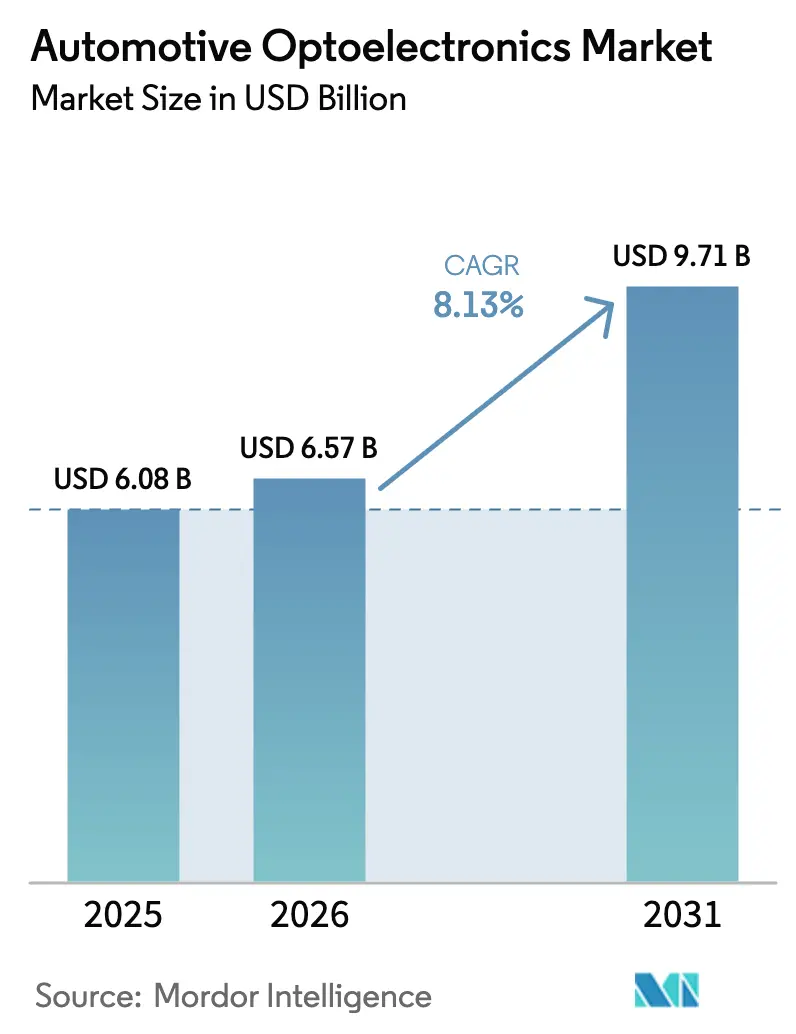

| Tamaño del Mercado (2026) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

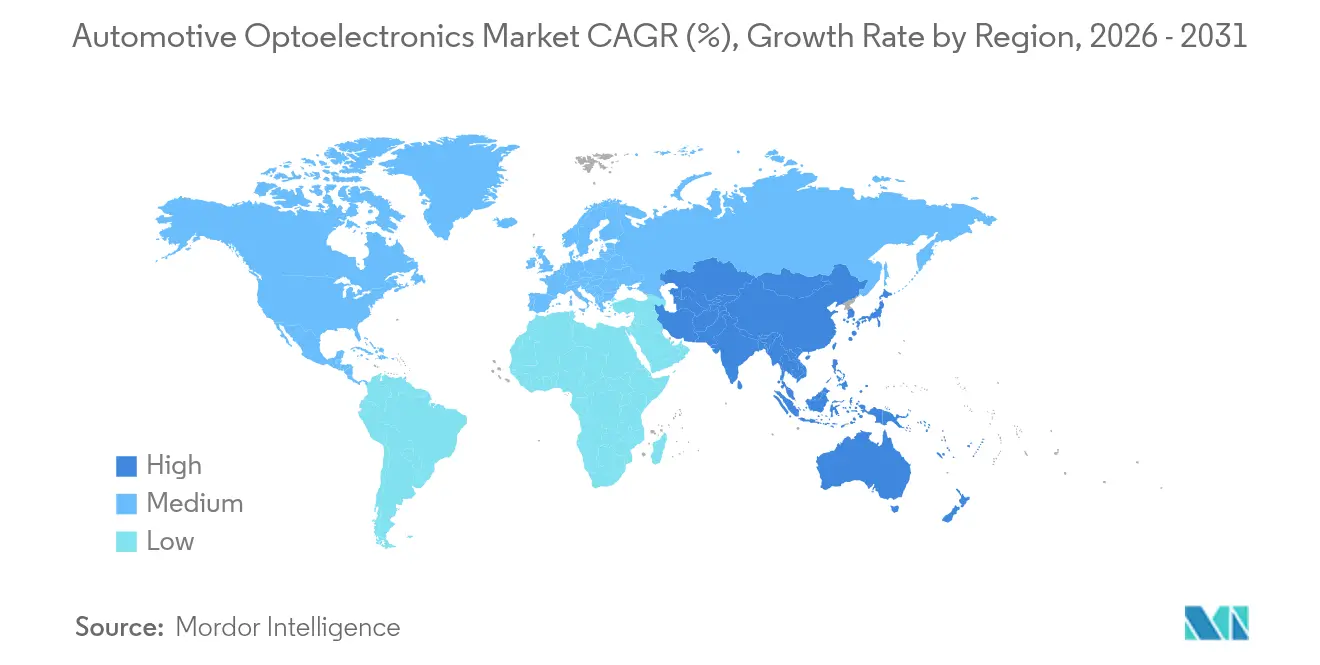

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

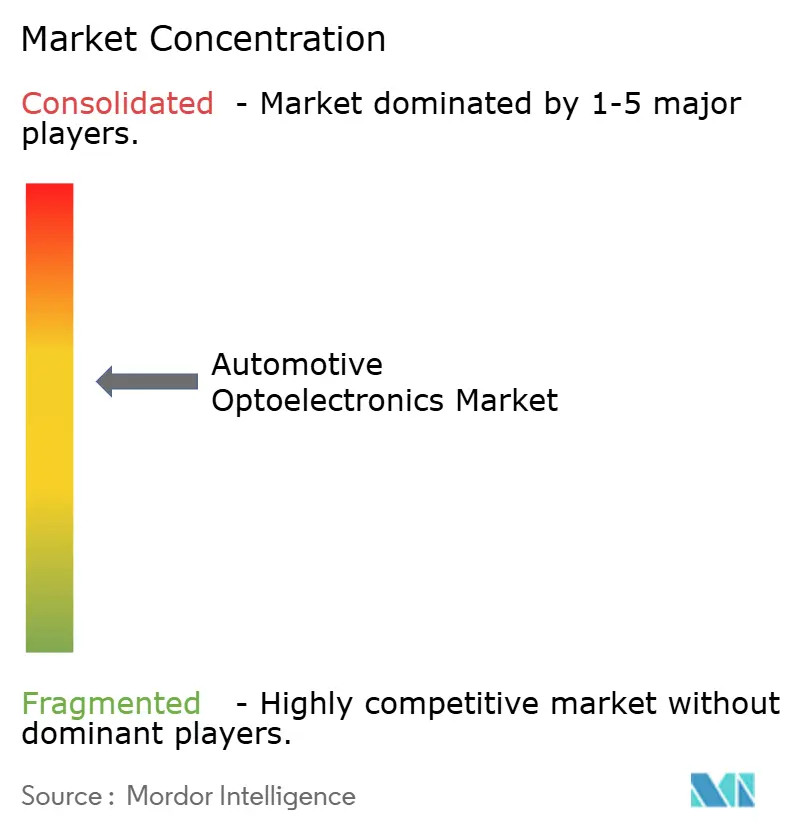

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optoelectrónica Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de optoelectrónica automotriz crezca de USD 6,08 mil millones en 2025 a USD 6,57 mil millones en 2026 y se prevé que alcance USD 9,71 mil millones en 2031 a una CAGR del 8,13% durante 2026-2031. Los mayores mandatos de seguridad, la electrificación y el avance hacia los vehículos definidos por software convirtieron los dispositivos optoelectrónicos en componentes indispensables para la percepción, la iluminación y la interacción en cabina. Asia Pacífico mantuvo el liderazgo gracias a la escala de China en producción de vehículos y fabricación de semiconductores, mientras que la normativa europea en torno a la monitorización del conductor y la iluminación adaptativa estableció estrictas líneas de base tecnológicas. La rápida expansión de los Vehículos Eléctricos de Batería (BEV) profundizó la demanda de componentes ópticos compactos y térmicamente eficientes, y los avances en las arquitecturas GaN y VCSEL elevaron los límites de rendimiento para los módulos de LiDAR y faros láser. Sin embargo, el escaso suministro de obleas GaAs/GaN calificadas para automoción continuó exponiendo vulnerabilidades en la cadena de suministro que los actores establecidos abordaron mediante medidas de integración vertical.

Conclusiones Clave del Informe

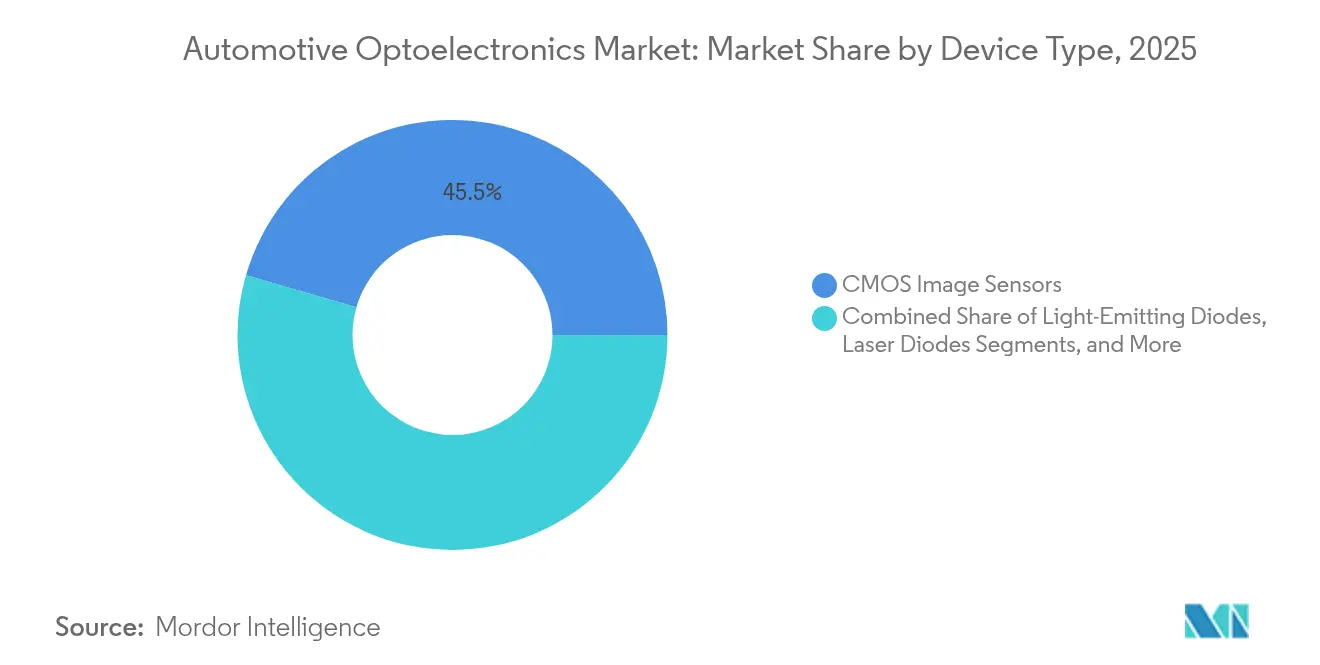

- Por tipo de dispositivo, los sensores de imagen CMOS lideraron con una participación de ingresos del 45,52% en 2025; se proyecta que los diodos láser se expandan a una CAGR del 14,88% hasta 2031.

- Por aplicación, la iluminación exterior representó el 38,02% del tamaño del mercado de optoelectrónica automotriz en 2025, mientras que los ADAS avanzan a una CAGR del 16,72% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,62% de la participación del mercado de optoelectrónica automotriz en 2025; se espera que los vehículos comerciales pesados crezcan a una CAGR del 13,28%.

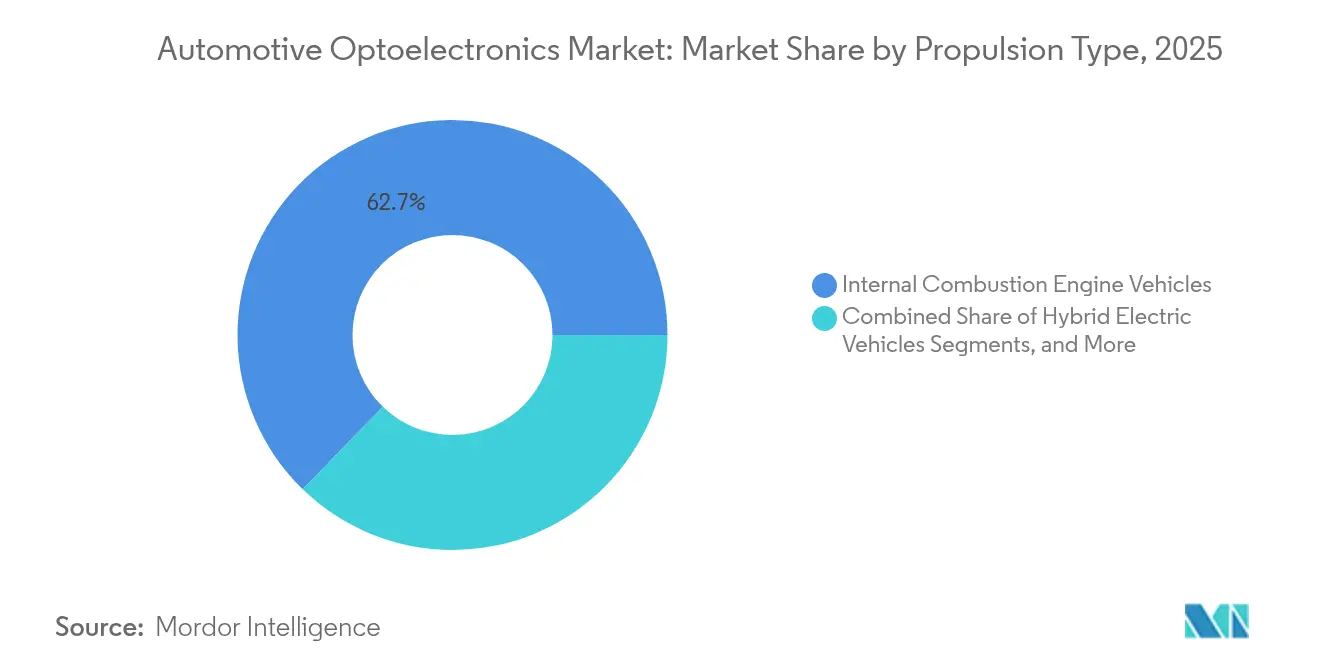

- Por tipo de propulsión, los vehículos de motor de combustión interna capturaron el 62,74% del tamaño del mercado de optoelectrónica automotriz en 2025, mientras que los vehículos eléctricos de batería están aumentando a una CAGR del 19,62%.

- Por canal de ventas, los fabricantes de equipos originales dominaron con una participación del 88,35% en 2025; se prevé que el mercado de posventa se expanda a una CAGR del 9,62%.

- Por geografía, Asia Pacífico lideró con una participación del 43,12% en 2025 y se proyecta que registre una CAGR del 14,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Optoelectrónica Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de sensores de imagen CMOS de alta resolución en vehículos premium centrados en ADAS | +1.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Rápido cambio de los fabricantes de equipos originales hacia faros de estado sólido y módulos de haz de alta intensidad láser en China | +1.2% | Asia Pacífico (China) | Corto plazo (≤ 2 años) |

| Mandatos legislativos para el Haz de Conducción Adaptativo (ADB) y la señalización trasera en Japón y la UE | +0.9% | Europa, Japón | Corto plazo (≤ 2 años) |

| Integración de VCSEL infrarrojos para sistemas de monitorización del conductor en SUV eléctricos | +0.8% | Global, fuerte en Europa | Mediano plazo (2-4 años) |

| Adopción de micro-LED de grado automotriz para pantallas de próxima generación en cabina | +0.7% | Corea, Taiwán, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Sensores de Imagen CMOS de Alta Resolución en Vehículos Premium Centrados en ADAS

Los modelos premium en Europa y América del Norte adoptaron sensores de imagen de 8 megapíxeles a lo largo de 2024, lo que permitió una detección de objetos refinada a distancias extendidas requeridas para la autonomía de Nivel 2+. Los píxeles de doble ganancia y los circuitos de amplio rango dinámico minimizaron la sobreexposición y la subexposición, mientras que los aceleradores de inteligencia artificial integrados en el chip redujeron la latencia de los algoritmos de percepción.[1]onsemi, "Un Recorrido por los Avances en Sensores de Imagen Automotrices," onsemi.com Los proveedores reportaron ganancias de rendimiento compuestas a medida que cada salto de resolución permitía un entrenamiento de redes neuronales más sofisticado, impulsando la precisión de la prevención de colisiones hacia los umbrales de rendimiento a nivel humano.

Rápido Cambio de los Fabricantes de Equipos Originales hacia Faros de Estado Sólido y Módulos de Haz de Alta Intensidad Láser en China

Las marcas chinas exhibieron unidades láser de estado sólido que generaban intensidades cercanas a 100.000 candelas en la Exposición de Lámparas para Automóviles de Shanghái 2024, reduciendo las pilas ópticas y disminuyendo la profundidad del paquete. La matriz EVIYOS 2.0, con 25.600 micro-LED, moduló zonas de luz en tiempo real, habilitando advertencias de proyección en carretera y señalización V2X sin deslumbramiento. La capacidad de semiconductores doméstica otorgó a los fabricantes de equipos originales locales una ventaja en costos, acelerando la penetración en los BEV de segmento medio.

Mandatos Legislativos para el Haz de Conducción Adaptativo (ADB) y la Señalización Trasera en Japón y la UE

Las regulaciones que entraron en vigor en 2024 obligaron a la adopción del ADB en todos los nuevos vehículos de pasajeros, impulsando las tasas de equipamiento por encima del 75% en los automóviles convencionales y del 96% en los vehículos eléctricos. Las matrices de micro y mini-LED crearon un control a nivel de píxel, mejorando la visibilidad nocturna y estandarizando la iluminación avanzada en todos los niveles de equipamiento, lo que a su vez redujo los costos unitarios mediante el escalado de volumen.

Integración de VCSEL Infrarrojos para Sistemas de Monitorización del Conductor en SUV Eléctricos

El Reglamento General de Seguridad de Europa de 2024 exigió la monitorización del conductor, lo que desencadenó una rápida adopción de VCSEL para la detección de la mirada y la somnolencia. La eficiencia del VCSEL superior al 45% redujo el consumo de energía, un factor crítico para los BEV, mientras que las longitudes de onda seguras para los ojos permitieron una iluminación continua en interiores. La tecnología está evolucionando ahora hacia el reconocimiento de gestos y señales emocionales, allanando el camino para funciones de interfaz persona-máquina más intuitivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de obleas GaAs/GaN de 8 pulgadas calificadas para automoción | -0.6% | Global, grave en Europa | Mediano plazo (2-4 años) |

| Desafíos de disipación de calor y fiabilidad en módulos de iluminación láser de más de 25 W | -0.5% | Global | Corto plazo (≤ 2 años) |

| Erosión de precios en los LED exteriores estándar que comprimen los márgenes del nivel 2 | -0.4% | Asia Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Ciclos complejos de certificación ISO 26262 que retrasan el tiempo de comercialización de los nuevos circuitos integrados fotónicos | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Obleas GaAs/GaN de 8 Pulgadas Calificadas para Automoción

A lo largo de 2024, el sector automotriz compitió con los servidores de inteligencia artificial por la capacidad de GaN, lo que infló los precios y extendió los plazos de entrega para los diodos láser y los dispositivos de potencia. Los principales proveedores respondieron construyendo líneas de epitaxia propias y asegurando empresas conjuntas; la expansión de ST Microelectronics en Catania y la integración ascendente de onsemi en los Estados Unidos aumentaron la autosuficiencia, aunque solo aliviaron parcialmente el déficit.

Desafíos de Disipación de Calor y Fiabilidad en Módulos de Iluminación Láser de Más de 25 W

Los faros láser y las pilas de LiDAR de más de 25 W generaron calor localizado que desplazó las longitudes de onda de emisión y degradó la vida útil. Los equipos de investigación demostraron matrices VCSEL de múltiples uniones que alcanzaban picos de 190 W con una densidad de 1,64 kW/mm², pero las rutas térmicas de los paquetes siguieron siendo cuellos de botella, retrasando el lanzamiento en modelos de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores CMOS Redefinen la Percepción del Vehículo

Los sensores de imagen CMOS capturaron el 45,52% del tamaño del mercado de optoelectrónica automotriz en 2025, lo que refleja su migración desde simples cámaras de marcha atrás hasta centros de percepción centrales en los conjuntos de ADAS. Los circuitos de rango dinámico mejorado, el HDR integrado en el chip y las arquitecturas de píxeles de doble ganancia aumentaron la fidelidad de detección en escenas de alto contraste. Se anticipa que los diodos láser, en particular las matrices VCSEL para LiDAR, registrarán una CAGR del 14,88% hasta 2031, impulsados por las hojas de ruta de conducción autónoma. Los LED continuaron evolucionando mediante sustratos de LED sobre lámina que permitieron la iluminación de superficies de forma libre, mientras que los optoacopladores mantuvieron su relevancia para el aislamiento galvánico en trenes de potencia de alta tensión. El mercado de optoelectrónica automotriz está, por tanto, pivotando desde nodos de iluminación discretos hacia módulos optoelectrónicos multifuncionales que fusionan detección, señalización y procesamiento.

Los avances en las capas epitaxiales de GaN redujeron los tamaños de los chips y aumentaron la densidad de potencia, facilitando la integración en carcasas de faros con espacio limitado. Los fotodiodos fotovoltaicos surgieron como recolectores de energía auxiliares para los grupos de sensores, extendiendo marginalmente la autonomía de los BEV. En conjunto, la innovación a nivel de dispositivo está comprimiendo la lista de materiales y acortando las rutas ópticas, un requisito previo para el despliegue masivo rentable en todas las clases de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los ADAS Impulsan un Auge de la Innovación

La iluminación exterior mantuvo una participación del 38,02% del tamaño del mercado de optoelectrónica automotriz en 2025, aunque se prevé que los ADAS la superen con una CAGR del 16,72% a medida que la fusión de LiDAR y cámaras avanza hacia una mayor autonomía. Los calentadores de nanocarbono transparentes protegieron las ventanas de los sensores de la condensación mientras preservaban una transmitancia superior al 90%, lo que permitió que los módulos de sensores compactos funcionaran de manera fiable en condiciones invernales. La iluminación interior también evolucionó; las tiras de mini-LED sincronizaron los tonos ambientales con los modos de conducción, realzando la identidad de marca. La monitorización de baterías y trenes de potencia adoptó sensores de fibra óptica capaces de mediciones en tiempo real del estado de carga, evitando la interferencia electromagnética común en los paquetes de BEV de alta corriente.

El mercado de optoelectrónica automotriz se está diversificando así en los dominios de seguridad, confort y monitorización del tren de potencia. Esta amplitud protege a los proveedores frente a las fluctuaciones de la demanda en cualquier aplicación individual, al tiempo que fomenta la consolidación de las funciones ópticas a nivel de plataforma.

Por Tipo de Vehículo: Los Vehículos Comerciales Adoptan la Óptica Avanzada

Los automóviles de pasajeros dominaron con una participación del 71,62% del mercado de optoelectrónica automotriz en 2025, lo que refleja su papel como primeros adoptantes de faros adaptativos, cámaras de visión panorámica y lámparas traseras OLED digitales. Los vehículos comerciales pesados están encaminados hacia una CAGR del 13,28% a medida que los operadores de flotas priorizan la reducción de accidentes y el tiempo de actividad. Los sensores de detección de niebla combinados con iluminación automatizada acortaron los tiempos de reacción del conductor durante el transporte con baja visibilidad, mientras que las cámaras de alto rango dinámico mejoraron la cobertura de los puntos ciegos para los remolques articulados.

Los vehículos comerciales ligeros migraron hacia sensores robustecidos probados para tolerancia a vibraciones y amplias variaciones de temperatura. El crecimiento en todos los segmentos comerciales indica que los avances optoelectrónicos desarrollados para los automóviles premium se están difundiendo ahora hacia las flotas generadoras de ingresos, ampliando la base direccionable para los proveedores.

Por Tipo de Propulsión: Los BEV Aceleran la Innovación Optoelectrónica

Los modelos de combustión interna aún contribuyeron con el 62,74% del tamaño del mercado de optoelectrónica automotriz en 2025, pero los BEV están en camino de alcanzar una CAGR del 19,62% a medida que se endurecen los mandatos de cero emisiones. Las sondas de fibra óptica integradas en los módulos de batería midieron la temperatura y la deformación en tiempo real, mitigando el riesgo de fuga térmica. Los dispositivos de conmutación GaN redujeron las pérdidas de conversión en los cargadores a bordo, liberando margen térmico para matrices de LED de alta potencia dentro de diseños de fascia compactos. Los vehículos de pila de combustible, aunque de nicho, demandaron la detección de fugas de hidrógeno mediante sensores fotónicos de infrarrojo medio. Las arquitecturas híbridas combinaron la robustez del motor de combustión interna con la sofisticación eléctrica de los BEV, ofreciendo a los proveedores un amplio espectro de victorias de diseño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Fabricantes de Equipos Originales Impulsan las Estrategias de Integración

Las instalaciones de fabricantes de equipos originales representaron el 88,35% de los ingresos de 2025, subrayando la profunda integración requerida para la óptica crítica para la seguridad. Las arquitecturas definidas por software permitieron a los fabricantes de automóviles desbloquear hardware inactivo mediante suscripciones, difuminando la línea entre las actualizaciones de fábrica y las de posventa. No obstante, se proyecta que el mercado de posventa crezca un 9,62% anual a medida que los propietarios instalen faros LED y kits de cámara en vehículos envejecidos, particularmente en regiones con largos ciclos de vida de las flotas. Los módulos de conexión y uso redujeron el tiempo de instalación, ampliando la base de consumidores más allá de los talleres especializados.

Análisis Geográfico

Asia Pacífico aportó el 43,12% de los ingresos de 2025 y se prevé una CAGR del 14,05%, consolidando su papel como motor de crecimiento del mercado de optoelectrónica automotriz. China produjo más de 31 millones de vehículos ese año y vio cómo la penetración de los vehículos eléctricos de batería se acercaba al 50% de las nuevas ventas, catalizando una demanda a gran escala de faros adaptativos, LiDAR y pantallas transparentes exhibidas en el Salón del Automóvil de Pekín. La capacidad regional de LED y micro-LED ancló las ventajas de costos; AUO y PlayNitride lanzaron una línea de micro-LED de USD 21,5 millones dedicada a paneles automotrices en 2025, acortando los ciclos de desarrollo para pantallas de instrumentos transparentes.

Europa ocupó el segundo lugar, impulsada por los estrictos plazos del Reglamento General de Seguridad. La monitorización obligatoria del conductor desde mediados de 2024 creó un mercado listo para las cámaras de seguimiento ocular basadas en VCSEL, mientras que los fabricantes de equipos originales premium lideraron los primeros lanzamientos de lámparas traseras OLED digitales. El continente también invirtió en interconexiones ópticas para controladores de dominio; la instalación financiada por la CE de KDPOF en Madrid prepara transceptores de fibra óptica para los lanzamientos del año modelo 2027, reduciendo la interferencia electromagnética dentro de las arquitecturas zonales. América del Norte mantuvo su estatus de centro de innovación a pesar de la menor adopción de BEV: los vehículos eléctricos representaron aproximadamente el 10% de las ventas de vehículos ligeros en los Estados Unidos en 2024. Las empresas emergentes en Silicon Valley avanzaron en unidades de LiDAR de estado sólido, mientras que los fabricantes de equipos originales con sede en Detroit se centraron en la activación por aire de firmas de iluminación. Los incentivos gubernamentales para las fábricas de semiconductores nacionales pueden reequilibrar los riesgos de la cadena de suministro durante el período de pronóstico. En la ASEAN, Tailandia e Indonesia se posicionaron como nodos de fabricación de BEV para 2030, impulsando la demanda optoelectrónica regional a medida que los responsables de políticas ofrecían desgravaciones fiscales para faros energéticamente eficientes. Oriente Medio y África vieron cómo los canales de importación de lujo introducían lámparas láser adaptativas, mientras que el impulso de América del Sur siguió siendo sensible a la volatilidad macroeconómica, aunque se benefició de los incentivos a la importación de equipos de seguridad en Brasil y Argentina.

Panorama Competitivo

El campo competitivo se mantuvo moderadamente fragmentado, con los cinco principales actores representando la mayoría de la participación de ingresos. La convergencia tecnológica fomentó asociaciones interdisciplinarias: los especialistas en iluminación trabajaron con fundiciones de semiconductores para co-empaquetar LED, VCSEL y circuitos integrados de control en sustratos únicos, reduciendo las huellas. ST Microelectronics protegió el suministro de SiC poniendo en marcha una planta de epitaxia dedicada en Italia y asociándose con productores de obleas chinos para cubrir el riesgo geopolítico. onsemi apuntó a una suficiencia de materiales interna del 50%, lo que refleja el imperativo estratégico de reducir el riesgo de los insumos aguas arriba.

Los innovadores aprovecharon la tecnología de LED sobre lámina para crear nichos en paneles de luz flexibles que envuelven las superficies interiores, desafiando a los proveedores tradicionales de óptica moldeada.[4]AMS OSRAM, "Tecnología ALIYOS™ LED sobre lámina," ams-osram.com Las solicitudes de patentes en 2024 señalaron una I+D sostenida en diodos láser de múltiples uniones e interfaces térmicas de metal líquido, áreas que probablemente decidirán el dominio del LiDAR de próxima generación. Mientras tanto, la adquisición por parte de Infineon de la unidad de Ethernet automotriz de Marvell por USD 2.500 millones reforzó su control sobre las redes troncales de datos dentro del vehículo, ilustrando que las adquisiciones horizontales siguen siendo una ruta viable hacia la integridad de la cartera.

Las empresas emergentes centradas en aplicaciones de nicho, como las pantallas holográficas para parabrisas demostradas por ZEISS e Hyundai Mobis, ganaron tracción a través del codesarrollo con proveedores de nivel 1, acelerando los ciclos de validación. Se espera que la presión de consolidación se intensifique a medida que persistan las escaseces de obleas, lo que impulsará nuevos movimientos de integración vertical a lo largo de la cadena de valor.

Líderes de la Industria de Optoelectrónica Automotriz

Samsung Electronics Co., Ltd.

Ams Osram AG

Sony Group Corporation

ON Semiconductor (onsemi)

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ennostar exhibió faros adaptativos de micro y mini-LED y pantallas transparentes diseñadas para programas automotrices de alto valor en Touch Taiwan 2025.

- Abril de 2025: Infineon Technologies adquirió la unidad de Ethernet automotriz de Marvell por USD 2.500 millones, ampliando sus soluciones de conectividad para vehículos de próxima generación.

- Marzo de 2025: AUO y PlayNitride invirtieron USD 21,5 millones en una línea de producción de micro-LED destinada a paneles automotrices y de televisión.

- Enero de 2025: Ennostar, AUO y TADA presentaron pantallas matriciales interactivas de 5.000 nits para aplicaciones en el interior del vehículo en CES 2025.

Alcance del Informe Global del Mercado de Optoelectrónica Automotriz

Los dispositivos optoelectrónicos son dispositivos y sistemas electrónicos que implican el estudio, la detección y el control de la luz. Se consideran un subcampo de la fotónica y se utilizan para convertir energía eléctrica en luz o viceversa. El estudio rastrea los ingresos acumulados a través de la venta de optoelectrónica automotriz por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado.

El mercado de optoelectrónica automotriz está segmentado por tipo de dispositivo (LED, diodo láser, sensores de imagen, optoacopladores, células fotovoltaicas y otros tipos de dispositivos) y geografía (Estados Unidos, Europa, China, Japón, Corea, Taiwán y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Diodos Emisores de Luz (LED) |

| Diodos Láser |

| Sensores de Imagen de Semiconductor de Óxido de Metal Complementario (CMOS) |

| Optoacopladores |

| Células Fotovoltaicas |

| Otros Tipos de Dispositivos |

| Iluminación Exterior | Faros |

| Luces de Circulación Diurna | |

| Lámparas de Señalización y Combinadas Traseras | |

| Iluminación Interior y Ambiental | |

| Sistemas Avanzados de Asistencia al Conductor (LiDAR, Cámara) | |

| Infotainment y Pantalla Central | |

| Monitorización de Batería y Tren de Potencia | |

| Recolección de Energía Fotovoltaica |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dispositivo | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen de Semiconductor de Óxido de Metal Complementario (CMOS) | |||

| Optoacopladores | |||

| Células Fotovoltaicas | |||

| Otros Tipos de Dispositivos | |||

| Por Aplicación | Iluminación Exterior | Faros | |

| Luces de Circulación Diurna | |||

| Lámparas de Señalización y Combinadas Traseras | |||

| Iluminación Interior y Ambiental | |||

| Sistemas Avanzados de Asistencia al Conductor (LiDAR, Cámara) | |||

| Infotainment y Pantalla Central | |||

| Monitorización de Batería y Tren de Potencia | |||

| Recolección de Energía Fotovoltaica | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | ||

| Vehículos Eléctricos Híbridos | |||

| Vehículos Eléctricos de Batería | |||

| Vehículos Eléctricos de Pila de Combustible | |||

| Por Canal de Ventas | Fabricante de Equipos Originales | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Taiwán | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de optoelectrónica automotriz?

El mercado de optoelectrónica automotriz se situó en USD 6,57 mil millones en 2026 y se proyecta que alcance USD 9,71 mil millones en 2031, creciendo a una CAGR del 8,13% durante 2026-2031.

¿Qué categoría de dispositivo domina los ingresos actualmente?

Los sensores de imagen CMOS lideraron en 2025 con una participación de ingresos del 45,52%, debido a su papel crítico en los sistemas de visión de los ADAS.

¿Qué aplicación crecerá más rápido hasta 2031?

Se espera que los ADAS registren la CAGR más alta del 16,72% a medida que los fabricantes de automóviles integren LiDAR y cámaras de alta resolución para habilitar niveles más altos de automatización de la conducción.

¿Con qué rapidez se está expandiendo el contenido optoelectrónico en los vehículos eléctricos de batería?

Se prevé que la demanda optoelectrónica relacionada con los BEV aumente a una CAGR del 19,62% a medida que las plataformas electrificadas dependan de dispositivos ópticos compactos y energéticamente eficientes.

¿Por qué son significativas las escaseces de obleas GaAs/GaN?

La escasez de obleas GaAs/GaN de 8 pulgadas limita la producción de diodos láser de alta potencia y dispositivos SiC, retrasando los programas avanzados de faros y trenes de potencia y recortando la CAGR de la industria en un 0,6% estimado.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico, que ya ostentaba una participación del 43,12% en 2025, está prevista para la CAGR regional más rápida del 14,05%, impulsada por el auge de los vehículos eléctricos en China y la capacidad de semiconductores regional.

Última actualización de la página el: