Tamaño y Participación del Mercado de Semiconductores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 107.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

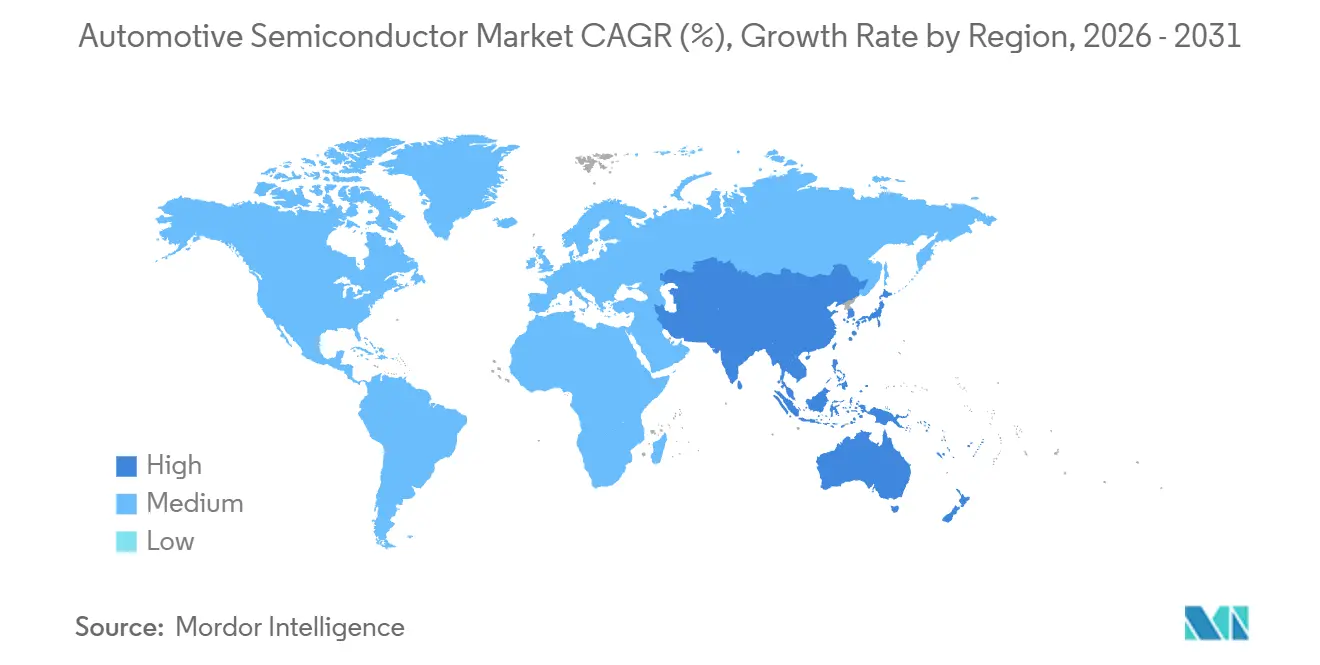

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

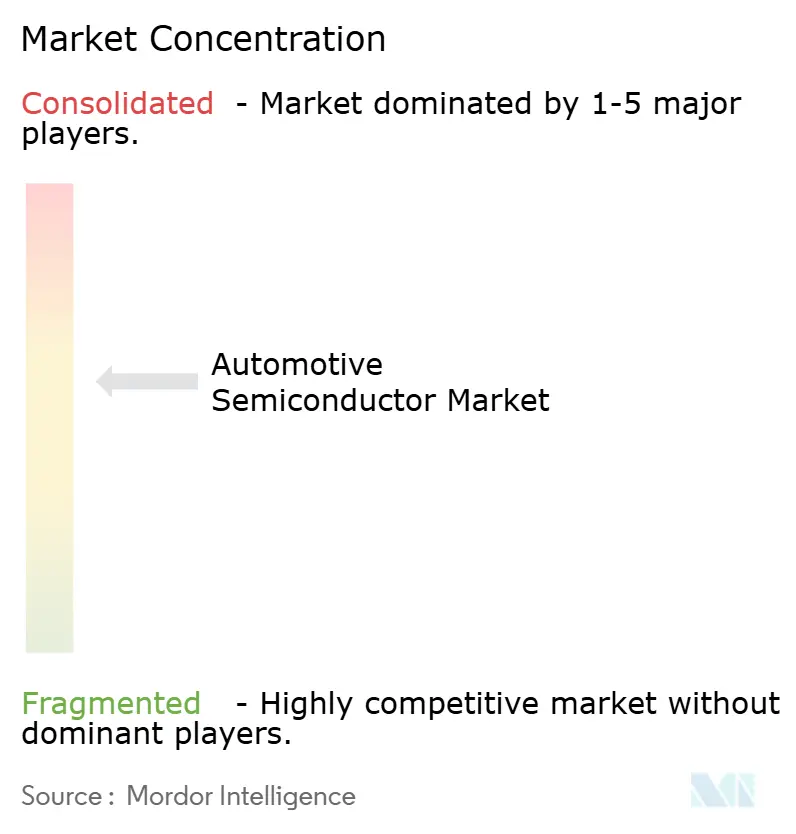

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Automotrices por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Semiconductores Automotrices se expanda desde USD 99,74 mil millones en 2025 y USD 107,34 mil millones en 2026 hasta USD 148,57 mil millones en 2031, registrando una CAGR del 6,72% entre 2026 y 2031. Las arquitecturas eléctricas y electrónicas (E/E) zonales, el aumento de la penetración de los vehículos eléctricos y la presión regulatoria en favor de la seguridad avanzada han impulsado colectivamente el contenido de chips por vehículo a máximos históricos. Los modelos eléctricos de batería ya representan más de la mitad de la demanda mundial de semiconductores, a pesar de representar una menor proporción de la producción, lo que confirma que el crecimiento del valor depende ahora mucho más del contenido por unidad que de los volúmenes de unidades. Las plataformas de sistema en chip (SoC) de alto rendimiento han pasado del concepto a la corriente principal a medida que los fabricantes de automóviles adoptan vehículos definidos por software y acortan sus ciclos de producto. Asia Pacífico lidera en ingresos gracias a una sólida política industrial china, mientras que los programas de fondos soberanos en Oriente Medio han convertido a esa región en la frontera de mayor crecimiento. La intensidad competitiva está aumentando a medida que los fabricantes de dispositivos integrados (IDM) tradicionales se enfrentan a los hiperescaladores y especialistas en chips para dispositivos móviles que aprovechan los nodos de vanguardia para ganar posiciones en los zócalos de cómputo centralizado.

Conclusiones Clave del Informe

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 54,19% de la participación del mercado de semiconductores automotrices en 2025; se prevé que los vehículos de combustión interna registren una CAGR del 17,49% hasta 2031.

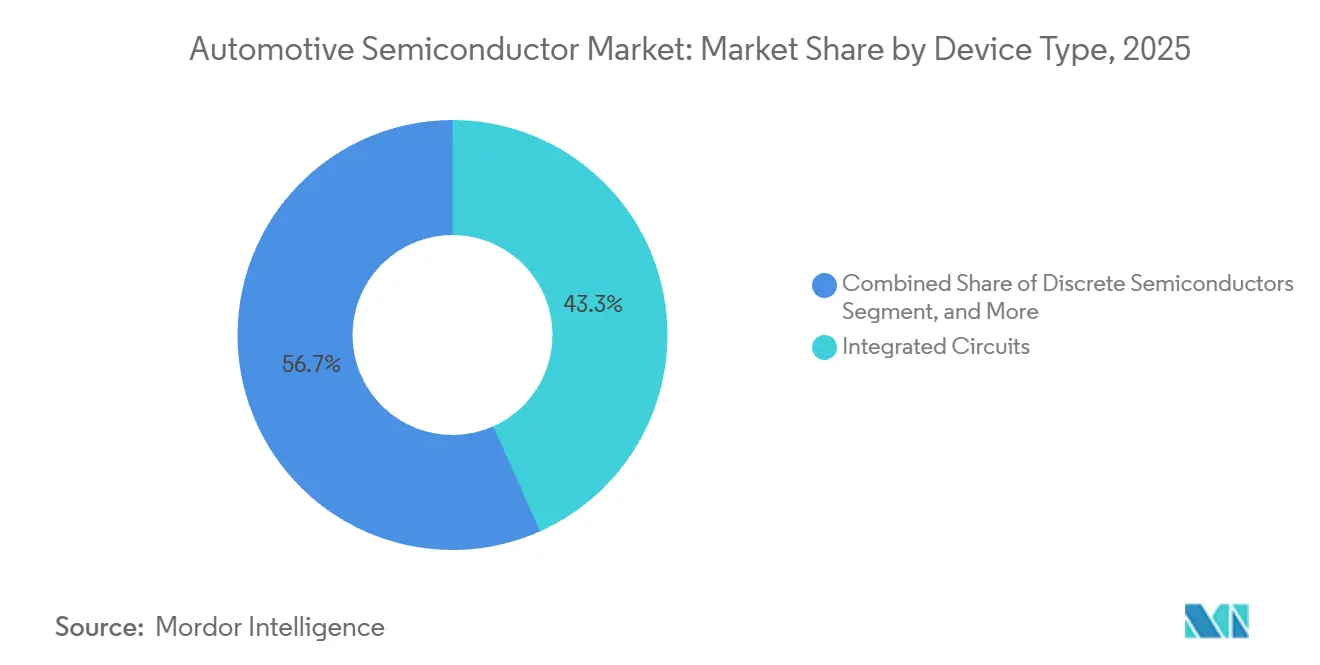

- Por categoría de dispositivo, los circuitos integrados lideraron con una participación de ingresos del 43,32% en 2025, mientras que los sensores y los sistemas microelectromecánicos están preparados para expandirse a una CAGR del 17,61% hasta 2031.

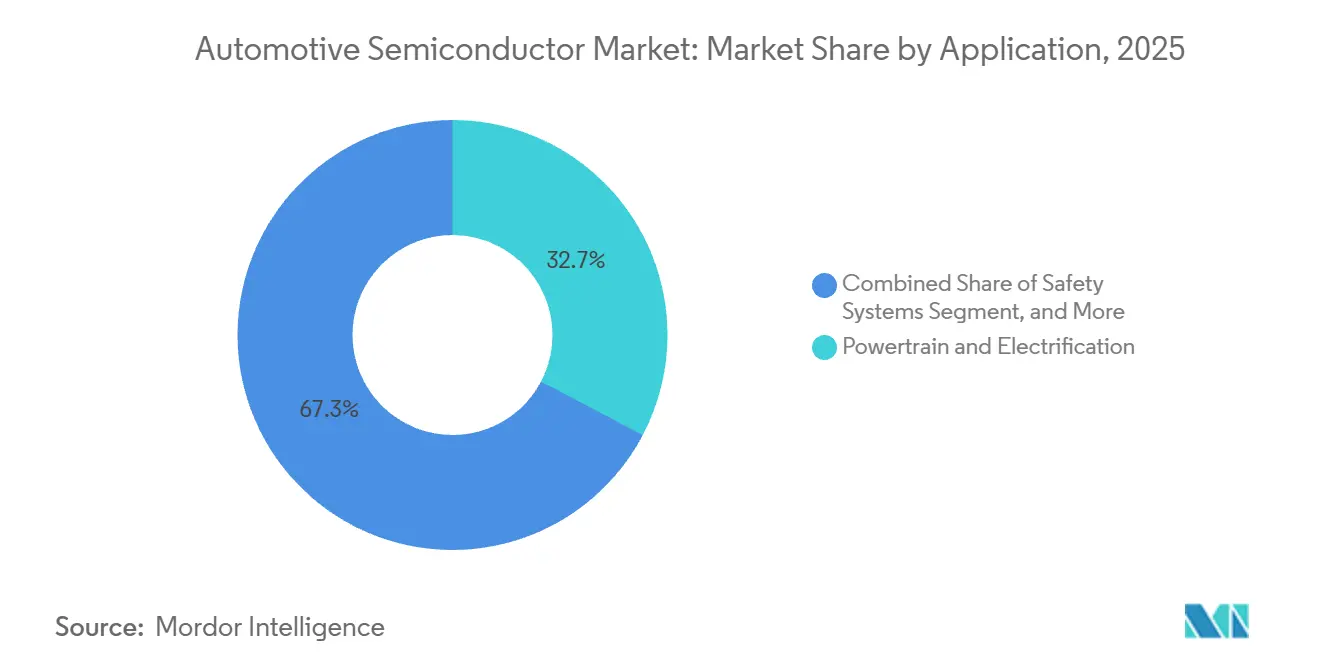

- Por aplicación, el tren motriz y la electrificación captaron el 32,71% de los ingresos de 2025; se proyecta que los sistemas avanzados de asistencia al conductor registren la tasa de crecimiento más rápida del 17,81% entre 2026 y 2031.

- Por modelo de negocio, los fabricantes de dispositivos integrados retuvieron una participación del 67,58% en 2025, aunque los proveedores sin fábrica registran una CAGR del 18,43% hasta 2031.

- Por geografía, Asia Pacífico concentró el 45,87% de los ingresos de 2025, mientras que se espera que Oriente Medio registre una CAGR del 18,12% para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semiconductores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de vehículos en economías emergentes | +2.8% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente demanda de sistemas avanzados de seguridad y confort | +3.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La electrificación impulsa el contenido de semiconductores por vehículo | +4.1% | Global, liderado por China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Las arquitecturas E/E zonales y los vehículos definidos por software impulsan los procesadores de alta gama | +2.9% | Global, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la expansión de la capacidad de fundición de grado automotriz | +1.7% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de dispositivos de potencia de carburo de silicio y nitruro de galio en trenes motrices eléctricos | +2.4% | Global, fuerte adopción en China y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos en Economías Emergentes

La producción de vehículos ligeros en India alcanzó 5,8 millones de unidades en 2025, un aumento anual del 9%, mientras que el ensamblaje en el Sudeste Asiático superó los 3,2 millones de unidades, impulsando la demanda de semiconductores para modelos de gama de entrada que ahora se comercializan con control de estabilidad y conectividad básica como estándar. La nueva capacidad de ensamblaje y prueba bajo el esquema de Incentivos Vinculados a la Producción de India está localizando el suministro y reduciendo los costos de importación, un cambio que se refleja en las inversiones respaldadas por incentivos en México y los estados del Golfo. Estos movimientos acortan las cadenas de suministro, anclan el talento de diseño regionalmente y aceleran el tiempo de calificación. A medida que los compradores de mercados emergentes demandan características de seguridad antes reservadas para los segmentos premium, los volúmenes de chips por vehículo continúan aumentando. El resultado es una expansión estructural sostenida del mercado de semiconductores automotrices muy por encima de las tasas de crecimiento global de vehículos.

Creciente Demanda de Sistemas Avanzados de Seguridad y Confort

El Reglamento General de Seguridad de la Unión Europea exigió asistencia inteligente de velocidad, frenado de emergencia avanzado y monitoreo del conductor para todas las nuevas homologaciones de tipo después de julio de 2024, estandarizando efectivamente el contenido de radar y cámara en los modelos convencionales. Los datos de reducción de accidentes de Estados Unidos han reforzado el argumento comercial, permitiendo a las aseguradoras reducir las primas para los vehículos equipados con frenado de emergencia automatizado, lo que, a su vez, estimula la adopción por parte de los consumidores. El Programa Chino de Evaluación de Nuevos Automóviles elevó su estándar de cinco estrellas en 2025, lo que llevó a las marcas nacionales a incorporar sensores de mayor resolución capaces de detectar peatones a hasta 100 metros de distancia. Estos mandatos se están extendiendo a regiones sensibles al precio, elevando los valores promedio de la lista de materiales de semiconductores incluso para los automóviles compactos. Los proveedores de primer nivel con profunda trayectoria en seguridad funcional están bien posicionados, ya que las barreras de la norma ISO 26262 favorecen las plataformas probadas.

La Electrificación Impulsa el Contenido de Semiconductores por Vehículo

Los vehículos eléctricos de batería promediaron USD 1.200 en contenido de semiconductores durante 2025, casi el triple de los equivalentes de combustión interna, debido a los inversores de tracción, los cargadores a bordo y los circuitos integrados de gestión de baterías.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org Los transistores de metal-óxido-semiconductor de carburo de silicio permiten arquitecturas de 800 voltios que reducen los tiempos de carga a menos de 20 minutos, aunque la capacidad de sustrato sigue siendo limitada hasta que las nuevas líneas de obleas de 200 milímetros alcancen escala. Los fabricantes de automóviles firman cada vez más acuerdos de suministro a largo plazo para asegurar materiales de banda ancha amplia, garantizando visibilidad de costos y estabilidad de diseño. Los dispositivos de nitruro de galio han comenzado a desplazar al silicio en los cargadores a bordo de vehículos con precio superior a USD 50.000, aprovechando frecuencias de conmutación más altas para reducir los componentes magnéticos. Con la Agencia Internacional de Energía pronosticando 17 millones de automóviles eléctricos en 2026, los ingresos incrementales de chips vinculados únicamente a la electrificación están destinados a superar los USD 10 mil millones anuales.

Las Arquitecturas E/E Zonales y los Vehículos Definidos por Software Impulsan los Procesadores de Alta Gama

Los principales proveedores de primer nivel aseguraron contratos de producción en 2025 para controladores zonales que consolidan docenas de unidades de control electrónico en un puñado de nodos de alto cómputo. La familia S32 de NXP en el proceso de 5 nanómetros de TSMC combina núcleos de seguridad en tiempo real, procesadores de aplicaciones y seguridad por hardware para admitir actualizaciones inalámbricas sin comprometer los requisitos ASIL-D. Renesas comenzó a producir un SoC de 3 nanómetros que ofrece 200 TOPS para la fusión de sensores, destacando la rápida migración de la lógica automotriz hacia nodos de vanguardia. Esta densidad de cómputo permite a los fabricantes de automóviles vender desbloqueos de funciones posventa, creando flujos de ingresos duraderos al tiempo que acortan los ciclos de reemplazo de hardware. En consecuencia, la demanda está pivotando hacia sustratos avanzados, memoria rápida e interconexiones de alta velocidad, reforzando la tendencia secular alcista en el mercado de semiconductores automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los vehículos con características avanzadas | -1.9% | Global, pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones persistentes en la cadena de suministro y escasez de chips | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez y costo de los sustratos de banda ancha amplia | -0.8% | Global, afecta las plataformas de vehículos eléctricos de alto voltaje | Mediano plazo (2-4 años) |

| Los prolongados ciclos de calificación automotriz ralentizan el tiempo de comercialización | -1.1% | Global, impacta a todos los fabricantes de equipos originales y proveedores de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Vehículos con Características Avanzadas

Equipar un vehículo convencional con asistencia al conductor de Nivel 2 eleva los precios promedio de transacción por encima de USD 48.000 en Estados Unidos, haciendo que dichos automóviles sean un 22% más costosos que las normas del segmento. El contenido de semiconductores para estos paquetes de características a menudo supera los USD 1.000, y los fabricantes de automóviles aplican márgenes significativos para recuperar los costos de investigación y desarrollo y validación. Los mercados emergentes con alta elasticidad de precio sienten el efecto de manera más aguda, limitando la penetración a los acabados superiores. Las arquitecturas de sensores redundantes elevan aún más los costos porque los reguladores insisten en diseños operativos a prueba de fallos para la seguridad de los peatones. Aunque los proveedores están explorando la fusión de sensores de menor costo que reduce la dependencia del lidar, los límites de seguridad funcional aún restringen las reducciones rápidas de costos.

Restricciones Persistentes en la Cadena de Suministro y Escasez de Chips

Los plazos de entrega de chips automotrices promediaron 22 semanas a finales de 2025, aún notablemente por encima de la línea de base prepandémica de 12-14 semanas.[2]Semiconductor Equipment and Materials International, "Tendencias de Plazos de Entrega a Largo Plazo," semi.org Los fabricantes de equipos originales europeos perdieron un estimado de 180.000 unidades de producción en 2025 debido a la escasez de microcontroladores, y muchos proveedores de primer nivel duplicaron el inventario de reserva para cubrir el riesgo, deprimiendo su retorno sobre el capital invertido. La fricción comercial geopolítica ha llevado a los fabricantes de automóviles a calificar múltiples fundiciones, pero el abastecimiento dual de componentes críticos consume ancho de banda de ingeniería y prolonga la validación. Aproximadamente el 40% de la capacidad analógica y de potencia permanece en herramientas de 200 milímetros con alcance limitado de expansión, por lo que los cuellos de botella persisten incluso cuando llegan nuevas fábricas subsidiadas más adelante en la década. Hasta que la capacidad de nodos maduros se amplíe, el riesgo de suministro continuará moderando la trayectoria de crecimiento del mercado de semiconductores automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan, los Sensores se Aceleran

El tamaño del mercado de semiconductores automotrices para circuitos integrados fue el más alto en 2025, capturando el 43,32% de los ingresos gracias a los microcontroladores, SoC y memoria que sustentan las arquitecturas zonales y centralizadas. La creciente densidad de cómputo, la seguridad por hardware integrada y la preparación para actualizaciones inalámbricas hacen que estos dispositivos sean indispensables. Los participantes del mercado señalan que los últimos SoC combinan grupos de CPU heterogéneos, motores gráficos y procesadores neuronales, lo que permite que un solo paquete maneje cargas de trabajo de cabina, conectividad y autonomía a baja velocidad. La demanda de memoria integrada continúa aumentando a medida que los datos de mapas y los pesos de redes neuronales se expanden.

Se prevé que los sensores y los sistemas microelectromecánicos registren una CAGR del 17,61%, el ritmo más rápido entre las categorías de dispositivos. Las unidades de radar, lidar, cámara, ultrasónicas e inerciales ahora se comercializan en matrices redundantes para ofrecer percepción de 360 grados para las funciones de seguridad obligatorias. El chip de radar de esquina de Texas Instruments, que integra un front-end de radiofrecuencia y procesamiento de señales en un solo dado, ejemplifica esta tendencia de consolidación. Mientras tanto, los discretos de potencia de banda ancha amplia están migrando hacia módulos multichip, moderando ligeramente el crecimiento de unidades discretas pero elevando los precios de venta promedio. El camino a seguir favorece a los proveedores que pueden combinar detección, procesamiento y actuación en plataformas integradas, reforzando las ventajas de escala en el mercado de semiconductores automotrices.

Por Propulsión del Vehículo: La Combustión Retiene el Volumen, los Vehículos Eléctricos de Batería Impulsan el Valor

Los vehículos eléctricos de batería siguen ofreciendo el mayor valor de semiconductores por vehículo, otorgándoles el 54,19% de los ingresos de semiconductores de 2025. Los sistemas híbridos suaves de 48 voltios añaden convertidores y controladores, incrementando el contenido de chips incluso antes de la electrificación completa. En contraste, el tamaño del mercado de semiconductores automotrices vinculado a los vehículos de combustión interna se expandirá a una CAGR proyectada del 17,49%, influenciado por el aumento del contenido electrónico incluso en plataformas convencionales. Cada automóvil eléctrico de batería lleva entre USD 600 y USD 800 de electrónica de potencia únicamente, superando ampliamente a los equivalentes de combustión.

Las configuraciones híbridas ofrecen una solución puente, demandando arquitecturas duales de gestión de potencia que elevan el valor de chips por vehículo a aproximadamente USD 700. Las variantes de pila de combustible siguen siendo un nicho, pero requieren convertidores especializados de alto voltaje, lo que sugiere un potencial futuro si la infraestructura de hidrógeno madura. Fabricantes de automóviles como BYD y Stellantis han anunciado plataformas estandarizadas de 400 voltios y 800 voltios que dependen en gran medida de los módulos de carburo de silicio, estrechando el vínculo entre la elección de propulsión y la lista de materiales de semiconductores. Los datos confirman que el crecimiento del valor dependerá de los trenes motrices electrificados, incluso cuando los motores de combustión dominen los recuentos de producción en el corto plazo.

Por Aplicación: El Tren Motriz Lidera, los Sistemas Avanzados de Asistencia al Conductor se Disparan

El tren motriz y la electrificación generaron el 32,71% de los ingresos de 2025, consolidando su papel como el bloque de aplicación más grande. El contenido va desde circuitos integrados de controladores de compuerta y sensores de corriente hasta circuitos integrados de aplicación específica de gestión de baterías y control térmico. Los módulos de transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio con precios muy superiores a los IGBT tradicionales se están estandarizando gradualmente en los vehículos eléctricos premium, aumentando la densidad de ingresos por inversor.

Los sistemas avanzados de asistencia al conductor se destacan como el segmento de mayor crecimiento, proyectado para crecer un 17,81% anual hasta 2031. Los mandatos de frenado de emergencia automatizado, mantenimiento de carril y monitoreo del conductor garantizan la demanda de referencia, mientras que las marcas premium avanzan hacia la automatización condicional de Nivel 3 que requiere cómputo de percepción centralizado de 200-2.000 TOPS. Aquí, la participación del mercado de semiconductores automotrices se inclina cada vez más hacia los SoC orientados a gráficos de actores como NVIDIA y los diseños ASIL-D personalizados de los integradores de primer nivel. La electrónica de carrocería y el infoentretenimiento mantienen trayectorias estables, pero su peso relativo disminuye a medida que el cómputo de alto rendimiento y los semiconductores de tren motriz concentran una mayor mezcla de ingresos.

Por Modelo de Negocio: Los Fabricantes de Dispositivos Integrados Mantienen la Escala, los Proveedores sin Fábrica se Aceleran

Los fabricantes de dispositivos integrados aseguraron el 67,58% de los ingresos de 2025, aprovechando las fábricas propias para garantizar el suministro, iterar rápidamente en la calificación automotriz y retener las pilas de margen completo. Infineon y Renesas continúan presionando esta ventaja ampliando la capacidad de carburo de silicio y microcontroladores. Sin embargo, los actores sin fábrica están escalando más rápido, ayudados por los compromisos de las fundiciones de calificar nodos por debajo de 10 nanómetros para la confiabilidad automotriz. Se proyecta que el tamaño del mercado de semiconductores automotrices atribuible a los proveedores sin fábrica registre una CAGR del 18,43%, ya que los fabricantes de equipos originales valoran el silicio personalizado alineado con el software propietario.

Los socios de fundición como TSMC y Samsung han reservado líneas automotrices dedicadas, absorbiendo los costos de validación AEC-Q y reduciendo las barreras de entrada. Los fabricantes de automóviles que contratan equipos de diseño de silicio difuminan aún más la división tradicional entre fabricantes de dispositivos integrados y proveedores sin fábrica. Con el tiempo, el ecosistema probablemente convergerá en modelos híbridos que mezclan el diseño interno con la fabricación externa, pero el ciclo actual todavía recompensa a los fabricantes de dispositivos integrados por su resiliencia vertical durante las escaseces de suministro.

Análisis Geográfico

Asia Pacífico generó el 45,87% de los ingresos de 2025, anclado por las ventas de 9 millones de vehículos eléctricos de China y su mandato de contenido nacional del 25% para vehículos de nueva energía.[3]Asociación China de Fabricantes de Automóviles, "Ventas de Vehículos de Nueva Energía," caam.org.cn La proximidad a las fundiciones y plantas de ensamblaje permite ciclos de diseño orientados al costo más rápidos y la calificación oportuna de dispositivos personalizados, fortaleciendo así la influencia de la región en las hojas de ruta de semiconductores. Los gigantes de la memoria de Corea del Sur se han comprometido a dedicar el 15% de su producción de obleas de 300 milímetros a clientes automotrices para 2027, profundizando así el clúster de la cadena de suministro.

América del Norte y Europa combinadas representaron aproximadamente el 35% de los ingresos. Los agresivos objetivos de seguridad y descarbonización continúan impulsando una alta intensidad de semiconductores, mientras que los incentivos públicos bajo la Ley de Chips y Ciencia de Estados Unidos y la Ley Europea de Chips canalizan miles de millones de dólares hacia fábricas nacionales. Esas plantas no estarán completamente operativas hasta 2027-2028, dejando a las regiones dependientes de las importaciones asiáticas en el ínterin.

Oriente Medio, aunque una base pequeña hoy, se espera que registre una CAGR del 18,12% hasta 2031. Los fondos soberanos de los Emiratos Árabes Unidos y Arabia Saudita están respaldando mandatos de flotas eléctricas y ensamblaje local que especifican características avanzadas de asistencia al conductor y gestión de baterías, atrayendo a los proveedores globales de primer nivel hacia asociaciones en terrenos vírgenes. África y América del Sur siguen siendo mercados de volumen para vehículos de gama de entrada, aunque la adopción regulatoria del control electrónico de estabilidad y el monitoreo de presión de neumáticos está elevando gradualmente la demanda de chips.

Panorama regulatorio

La demanda de semiconductores para automoción está determinada por requisitos de seguridad, ciberseguridad y política industrial que afectan el contenido de los dispositivos y la calificación de los proveedores. En Europa, el Reglamento General de Seguridad de la UE exige funciones como asistencia inteligente de velocidad, frenado de emergencia avanzado y monitorización del conductor para las nuevas homologaciones de tipo desde julio de 2024. Esta estandarización refuerza el contenido base de radares, cámaras y sensores en cabina y eleva las exigencias de seguridad funcional (ISO 26262) para los circuitos integrados y sensores asociados.

Las normas de la cadena de suministro y de comercio también se están endureciendo para los vehículos conectados y definidos por software. En Estados Unidos, el Departamento de Comercio emitió una norma final sobre la cadena de suministro de vehículos conectados (publicada en enero de 2025, vigente desde marzo de 2025) que restringe cierto hardware y software de vehículos conectados con un vínculo suficiente con la República Popular China o Rusia, lo que aumenta los requisitos de cumplimiento y trazabilidad para plataformas de telemática, conectividad y computación. En la UE, la Comisión Europea avanzó en 2026 con una propuesta descrita a menudo como el siguiente paquete de política de semiconductores (COM(2026) 504), centrada en instrumentos estratégicos y en la simplificación de permisos para la fabricación de semiconductores. Su objetivo es apoyar sectores críticos aguas abajo, como el automotor, fortaleciendo el vínculo entre los incentivos públicos y la expansión de la capacidad de grado automotriz.

Análisis de la cadena de valor

La cadena de valor de los semiconductores para automoción va desde (i) materiales y equipos aguas arriba, incluidos los sustratos de banda ancha prohibida para SiC y GaN, hasta (ii) el diseño de chips por parte de IDM y proveedores fabless. Luego pasa a (iii) la fabricación de obleas en fábricas cautivas de IDM y fundiciones, (iv) el ensamblaje, prueba y calificación automotriz de OSAT, y (v) la integración a través de proveedores de primer nivel en las plataformas de los fabricantes de equipos originales (OEM) en tren motriz, ADAS, carrocería e infoentretenimiento.

Una limitación determinante es la duración del ciclo de calificación automotriz (AEC-Q e ISO 26262), que fomenta la participación temprana de los proveedores y el abastecimiento múltiple para microcontroladores, dispositivos de potencia y sensores críticos. Entre 2024 y 2026, la contratación y la fabricación se han acercado más mediante acuerdos directos entre OEM y fabricantes de chips, y programas de capacidad localizados diseñados para reducir la exposición a plazos de entrega prolongados (alrededor de 22 semanas a finales de 2025 en este contexto de mercado). Stellantis e Infineon, por ejemplo, firmaron acuerdos de suministro y capacidad en noviembre de 2024 centrados en la arquitectura de potencia y el carburo de silicio. Volkswagen Group también presentó un modelo de compra conjunta con Rivian en septiembre de 2025 que abarca más de 50 categorías de semiconductores para estandarizar el abastecimiento entre plataformas. En el lado de la oferta, la cadena se está expandiendo geográfica y tecnológicamente, incluyendo la computación automotriz de nodo avanzado (calificada por fundiciones) y la localización de semiconductores de potencia. La I+D colaborativa sigue siendo parte del enfoque, como la incorporación de GlobalFoundries al Programa de Chiplets Automotrices de imec en octubre de 2025 para acelerar la adopción de chiplets de grado automotriz en todo el ecosistema.

Panorama Competitivo

Los diez principales proveedores representaron aproximadamente el 65% de los ingresos de 2025, lo que indica una estructura moderadamente concentrada. NXP Semiconductors, Infineon Technologies y Renesas Electronics en conjunto tienen más del 40% de los ingresos de microcontroladores y discretos de potencia, beneficiándose de una rica trayectoria automotriz y profundas relaciones con los clientes. Sin embargo, los hiperescaladores y líderes en SoC para dispositivos móviles, incluidos NVIDIA y Qualcomm, están reclamando posiciones de cómputo centralizado en modelos premium al adaptar las hojas de ruta de gráficos y módems a arquitecturas zonales.

Las expansiones de capacidad subsidiadas por los gobiernos se han convertido en una palanca estratégica. La megafábrica de TSMC en Arizona, por ejemplo, aseguró USD 40 mil millones en compromisos, parte de los cuales apunta a líneas de producción de 4 nanómetros calificadas según AEC-Q a partir de 2027. En Europa, STMicroelectronics y GlobalFoundries están construyendo conjuntamente una fábrica de 18 nanómetros en Francia, con financiamiento parcialmente proporcionado por subvenciones de la Ley de Chips. Las alianzas estratégicas entre fabricantes de automóviles y diseñadores de chips también se intensificaron, como se vio en la asociación de 2025 entre General Motors y Qualcomm para procesadores personalizados de cabina y asistencia al conductor.

La innovación en espacios no explorados se centra en aceleradores de inteligencia artificial en el borde diseñados para la fusión de sensores de baja latencia. El SoC de 120 TOPS de Ambarella posiciona a la empresa como un competidor en el procesamiento de percepción. Los proveedores chinos como Horizon Robotics aprovechan el apoyo de la política nacional para ganar participación en los mercados locales. En general, el cumplimiento de las normas ISO 26262 y las reglas de ciberseguridad UNECE WP.29 se ha convertido en una ventaja competitiva, recompensando a los proveedores que pueden certificar sistemas ASIL-D y ofrecer actualizaciones inalámbricas seguras.

Líderes de la Industria de Semiconductores Automotrices

NXP Semiconductors N.V.

Infineon Technologies AG

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los semiconductores de potencia para trenes motrices electrificados siguen siendo el principal espacio en blanco, ya que las arquitecturas de mayor voltaje aumentan la densidad de valor de los inversores, cargadores a bordo y la conversión CC-CC. El cambio del silicio a los dispositivos de banda ancha prohibida también está vinculado a la ampliación de la escala de fabricación, en particular la producción de obleas de SiC de 200 mm por parte de proveedores líderes, lo que crea oportunidades para la capacidad de sustratos, el empaquetado de dispositivos y los servicios de calificación de grado automotriz. Una señal tangible a corto plazo es que Bosch comenzará la producción de muestras de semiconductores de SiC en su planta de Roseville, California, en julio de 2026, respaldada por una inversión de USD 2.000 millones y una subvención de USD 225 millones bajo la Ley CHIPS. Esto refuerza el suministro localizado para los programas de vehículos eléctricos de América del Norte.

Un segundo corredor de oportunidades es la consolidación de la electrónica del vehículo en computación zonal y centralizada, que aumenta la demanda de SoC de alta integración, memoria de alta velocidad y redes internas seguras del vehículo. Las acciones de los OEM y proveedores de primer nivel apuntan a un impulso de la demanda, incluyendo a Volkswagen destacando la contratación estandarizada de semiconductores en más de 50 categorías con su alianza con Rivian en septiembre de 2025, y a GM buscando asociaciones de computación personalizada (por ejemplo, la colaboración con Qualcomm mencionada en el contexto del mercado) que amplían los sockets para procesadores de grado automotriz, circuitos integrados de conectividad y propiedad intelectual de seguridad alineada con los requisitos de ciberseguridad de la UNECE WP.29. A medida que se expande la capacidad de nodo avanzado en varias regiones, la presencia de programas como la huella de expansión de TSMC (incluido el proyecto ESMC en Dresde, mencionado en las actualizaciones de capacidad de 2026, y la planta JASM ya en funcionamiento en Japón, con producción en volumen a finales de 2024) respalda oportunidades en servicios de fundición calificados para automoción, codesarrollo y acuerdos de suministro a largo plazo que estabilizan la disponibilidad de contenido crítico de computación y memoria en los vehículos definidos por software.

Desarrollos recientes del sector

- Julio de 2026: Bosch inició la producción de muestras en su planta de semiconductores de Roseville, California, a medida que avanza en la fabricación local de dispositivos de carburo de silicio bajo una inversión de USD 2.000 millones respaldada por una subvención de USD 225 millones de la Ley CHIPS. Este movimiento fortalece las opciones de abastecimiento regional para la electrónica de potencia de vehículos eléctricos y acorta las líneas de suministro para la calificación y el aumento de producción de grado automotriz.

- Junio de 2026: Infineon Technologies inició la producción en masa de su MMIC de radar de imagen RASIC CTRX8188F (8Tx8Rx), ampliando la disponibilidad de componentes de radar de mayor resolución para pilas de ADAS. Esto favorece la consolidación de sensores y una percepción de mayor rendimiento en plataformas convencionales al aumentar la oferta de silicio de front-end de radar de grado automotriz.

- Noviembre de 2024: Stellantis e Infineon anunciaron una cooperación respaldada por acuerdos de suministro y capacidad que abarcan la arquitectura de potencia, la gestión inteligente de redes de energía y los semiconductores de carburo de silicio para vehículos eléctricos de próxima generación. Este tipo de acuerdos plurianuales profundiza la coordinación directa entre OEM e IDM en la planificación de la capacidad y acelera la estandarización de plataformas en torno a la electrificación basada en SiC.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los componentes semiconductores diseñados y calificados para su uso en vehículos de pasajeros y comerciales de circulación en carretera, y que se integran en los sistemas electrónicos del vehículo durante la fabricación.

Exclusiones del alcance: excluimos los chips de grado reacondicionado o remanufacturado vendidos a través de canales independientes, y también excluimos los semiconductores de consumo general que no están fabricados ni calificados para uso automotriz.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Semiconductores Discretos

- Diodos

- Transistores

- Transistores de Potencia

- Rectificadores y Tiristores

- Otros Dispositivos Discretos

- Optoelectrónica

- Diodos Emisores de Luz (LED)

- Diodos Láser

- Sensores de Imagen

- Optoacopladores

- Otros Dispositivos Optoelectrónicos

- Sensores y Sistemas Microelectromecánicos

- Sensores de Presión

- Sensores de Campo Magnético

- Actuadores

- Sensores de Aceleración y Velocidad de Guiñada

- Sensores de Temperatura y Otros Sensores

- Circuitos Integrados

- Por Tipo de Circuito Integrado

- Analógico

- Micro

- Microprocesadores

- Microcontroladores

- Procesadores de Señales Digitales

- Lógica

- Memoria

- Por Nodo Tecnológico (Volumen de Envío No Aplicable)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Por Tipo de Circuito Integrado

- Semiconductores Discretos

- Por Propulsión del Vehículo

- Vehículos de Motor de Combustión Interna

- Vehículos Híbridos

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos de Pila de Combustible

- Por Aplicación

- Tren Motriz y Electrificación

- Sistemas Avanzados de Asistencia al Conductor y Conducción Autónoma

- Electrónica de Carrocería y Confort

- Infoentretenimiento y Conectividad

- Sistemas de Seguridad

- Por Modelo de Negocio

- Fabricante de Dispositivos Integrados

- Proveedor de Diseño sin Fábrica

- Proveedor de Servicios de Fundición

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por construir una base de hechos sólida sobre la producción de vehículos, la electrificación y las tendencias de contenido electrónico, ya que estas son las señales públicas más fáciles de rastrear año tras año. Nos basamos en fuentes públicas como las estadísticas de producción de la OICA, los datos de perspectivas de vehículos eléctricos de la IEA, los datos comerciales de la USITC y las referencias normativas de seguridad vehicular de la UNECE para entender qué está cambiando en la flota de vehículos y por qué.

Después de eso, utilizamos fuentes de apoyo como informes anuales de empresas, presentaciones tipo 10-K, presentaciones para inversores y prensa de reputación para verificar de manera general los cambios en la combinación de productos y los anuncios de capacidad. En algunos casos, utilizamos una suscripción de pago centrada en las finanzas de las empresas y una base de datos de patentes para confirmar el momento de las transiciones de plataforma y la dirección tecnológica. Esta lista de fuentes documentales es meramente ilustrativa, y se revisaron muchas fuentes públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y acercar el modelo a lo que realmente se está incorporando a los vehículos. Hablamos con una combinación de proveedores de chips, partes interesadas de módulos y sistemas, y responsables de decisiones en electrónica vehicular en Asia-Pacífico, EMEA y las Américas. Su aporte se utilizó para ajustar el contenido por vehículo, la evolución de precios y el momento de adopción por principales áreas de aplicación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | Asia-Pacífico: 42% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 47% | Américas: 21% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos una construcción descendente que reconstruye la demanda a partir de la producción global de vehículos, la combinación de vehículos eléctricos y equipados con ADAS, y el contenido promedio de semiconductores por vehículo, que luego se convierte en valor utilizando bandas de precio de venta promedio realistas. Para mantenerlo fundamentado, se realizaron verificaciones ascendentes selectivas utilizando la exposición de ingresos de proveedores muestreados al sector automotriz, la retroalimentación de canales sobre categorías de dispositivos con oferta ajustada o holgada, y una lógica simple de precio de venta promedio por unidad para componentes de gran volumen donde los rangos de unidades se discuten públicamente.

Los insumos utilizados en el modelo incluyen las tendencias de producción de vehículos ligeros y comerciales, la penetración de vehículos eléctricos e híbridos, las tasas de instalación de ADAS e infoentretenimiento, el cambio hacia una electrónica de potencia de mayor voltaje, y el movimiento típico de precios de los dispositivos durante la oferta ajustada frente a la normalización. Cuando las señales ascendentes eran incompletas, las brechas se resolvieron utilizando primero supuestos de penetración conservadores, y ajustándolos solo cuando múltiples entrevistas convergían.

La previsión se realizó mediante análisis de escenarios respaldado por una capa de regresión multivariante simple, de modo que las perspectivas responden a la trayectoria esperada de la producción de vehículos, la participación de los vehículos eléctricos y el crecimiento del contenido electrónico. La visión final a futuro se ajusta solo después de que la retroalimentación primaria confirme lo que está cambiando en los ciclos de diseño de plataformas y en el comportamiento de abastecimiento.

Validación de datos y ciclo de actualización

La validación se realiza en varias etapas, en las que los resultados del modelo se comparan con señales independientes como los totales de producción de vehículos, los flujos comerciales de las principales categorías de semiconductores y la dirección de los ingresos automotrices divulgados por los principales participantes de la cadena de suministro. Cuando una cifra parece incorrecta, realizamos verificaciones de varianza por región y aplicación, y luego revisamos los supuestos que la determinan, como el contenido por vehículo o el momento del precio de venta promedio, antes de que pase a la revisión de los analistas.

Antes de la aprobación final, el trabajo se revisa en busca de consistencia lógica a lo largo de los años, y los valores atípicos se cuestionan con llamadas de seguimiento cuando la explicación no es clara. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como shocks de producción pronunciados o cambios abruptos en la adopción de vehículos eléctricos. Justo antes de la entrega, se completa un último ciclo de actualización para que la visión refleje los datos más recientes disponibles.

Tamaño del mercado de semiconductores para automoción de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para semiconductores de automoción pueden parecer muy dispares incluso cuando se refieren a vehículos similares, porque los límites no son los mismos y las elecciones de temporalidad difieren. Las diferencias suelen surgir de qué se considera contenido de grado automotriz, qué años se toman como punto de partida y cómo se traslada el precio cuando cambian las condiciones de suministro.

Al monitorear la producción de vehículos, la instalación de vehículos eléctricos y ADAS, y las señales de normalización de precios de venta promedio, Mordor Intelligence mantiene el valor del mercado vinculado al contenido de semiconductores que realmente está calificado para programas automotrices, en lugar de mezclarlo con una demanda electrónica más amplia. Otro factor común de discrepancia es si el alcance incluye flujos de reacondicionamiento o de mercado gris, y si el mercado se presenta como un escenario base más moderado frente a un escenario de adopción más rápida, lo que puede aumentar o comprimir rápidamente los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 99,74 mil millones de USD (2025) | |

| Publicador de Datos de la Industria A | 67,70 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar una ventana de captura de ingresos más estrecha vinculada al ciclo de suministro vigente en ese momento, lo que puede subestimar el crecimiento de contenido que se aceleró en plataformas de vehículos posteriores. |

| Publicador de Investigación B | 32,14 mil millones de USD (2023) | Parece utilizar un alcance de componentes más estrecho o reglas de inclusión diferentes que reducen las categorías de semiconductores contabilizadas, y además parte de un año con menor penetración de vehículos eléctricos y ADAS, lo que reduce el valor base. |

La tabla muestra que la dispersión se explica en gran medida por los límites del alcance y el año elegido como punto de partida, que luego se amplifican por los supuestos de precios y adopción. Cuando el alcance está restringido o el año base es anterior a los grandes aumentos de contenido, el valor del mercado se verá naturalmente más pequeño, aunque la tasa de crecimiento a largo plazo suene sólida. Nuestro enfoque se mantiene trazable a un grupo de demanda claro y a verificaciones repetibles, lo que ayuda a que la cifra final sea comprensible y coherente entre actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores automotrices en 2026?

Se estima que el mercado alcanza USD 107,34 mil millones en 2026 y se proyecta que llegue a USD 148,57 mil millones en 2031.

¿Qué impulsa la demanda de semiconductores en los vehículos eléctricos de batería?

Cada automóvil eléctrico de batería lleva USD 1.200 de contenido de semiconductores, principalmente para inversores de tracción, cargadores a bordo y sistemas de gestión de baterías.

¿Qué región lidera los ingresos del mercado de semiconductores automotrices?

Asia Pacífico concentró el 45,87% de los ingresos globales en 2025, impulsado por la producción de vehículos eléctricos chinos y los mandatos de contenido nacional.

¿Por qué son importantes las arquitecturas E/E zonales?

Consolidan docenas de unidades de control en nodos de alto cómputo, habilitando actualizaciones inalámbricas y reduciendo la complejidad del cableado, impulsando así la demanda de SoC avanzados.

¿Cómo están afectando las escaseces de suministro a los fabricantes de automóviles?

Los plazos de entrega de los microcontroladores clave se mantienen cerca de las 22 semanas, lo que obliga a los fabricantes de equipos originales a mantener inventarios más altos, reprogramar la producción y obtener componentes de fuentes duales para mitigar el riesgo.

Última actualización de la página el: