Tamaño y Cuota del Mercado de Sistemas de Infoentretenimiento Automotriz en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

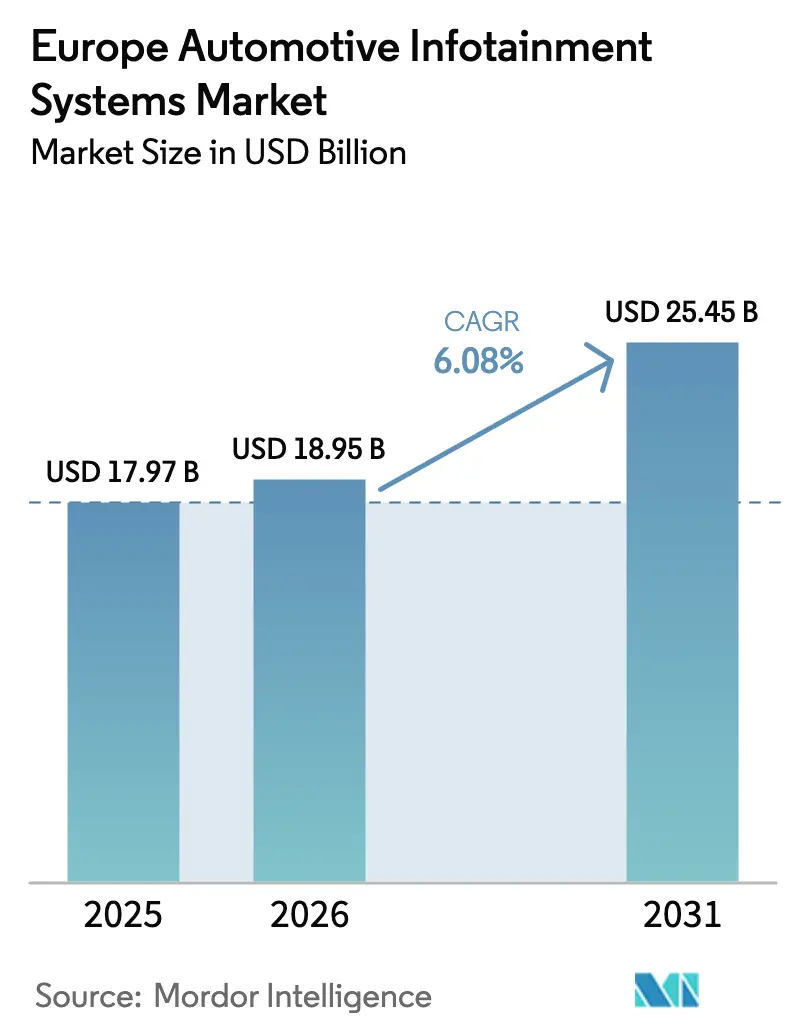

| Tamaño del mercado en el año base (2025) | 17.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Infoentretenimiento Automotriz en Europa por Mordor Intelligence

El tamaño del mercado europeo de sistemas de infoentretenimiento automotriz fue valorado en 17,97 mil millones de USD en 2025 y se estima que crecerá desde 18,95 mil millones de USD en 2026 hasta alcanzar los 25,45 mil millones de USD en 2031, a una CAGR del 6,08% durante el período de previsión (2026-2031). Esta trayectoria ascendente refleja el aumento de la penetración de vehículos eléctricos de batería, el endurecimiento de los mandatos europeos de seguridad y un desplazamiento del valor desde el hardware hacia los ingresos recurrentes por software dentro del mercado europeo de sistemas de infoentretenimiento automotriz. Los precios del hardware están disminuyendo a medida que la fabricación de pantallas escala, mientras que la segmentación de redes 5G, las API de puerta de enlace abierta y los sistemas operativos nativos en la nube intensifican la diferenciación de software en todo el mercado europeo de sistemas de infoentretenimiento automotriz. Los compradores premium alemanes continúan liderando la adopción temprana de grandes pantallas OLED y paquetes de suscripción, aunque los vehículos eléctricos de batería chinos de bajo coste con habitáculos repletos de funciones desafían ahora a los actores establecidos, ampliando la tensión entre precio y prestaciones en el mercado europeo de sistemas de infoentretenimiento automotriz.

Conclusiones Clave del Informe

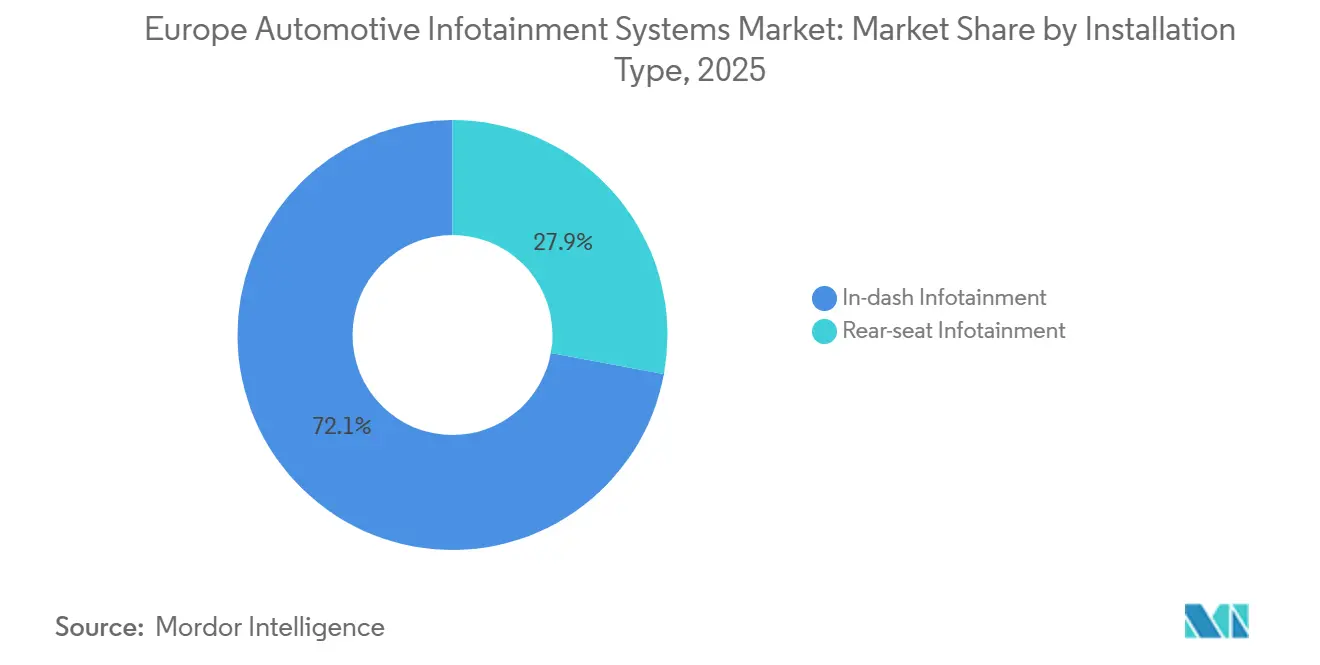

- Por tipo de instalación, los sistemas integrados en tablero representaron el 72,13% de la cuota del mercado europeo de sistemas de infoentretenimiento automotriz en 2025, mientras que se proyecta que los sistemas para asientos traseros aumenten a una CAGR del 14,27% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 86,42% de la cuota del mercado europeo de sistemas de infoentretenimiento automotriz en 2025, y se prevé que los vehículos eléctricos de batería avancen a una CAGR del 38,56% durante el mismo período.

- Por componente, los módulos de pantalla representaron el 48,29% del tamaño del mercado europeo de sistemas de infoentretenimiento automotriz en 2025, mientras que se espera que el software de sistema operativo y las aplicaciones crezcan a una CAGR del 16,84% hasta 2031.

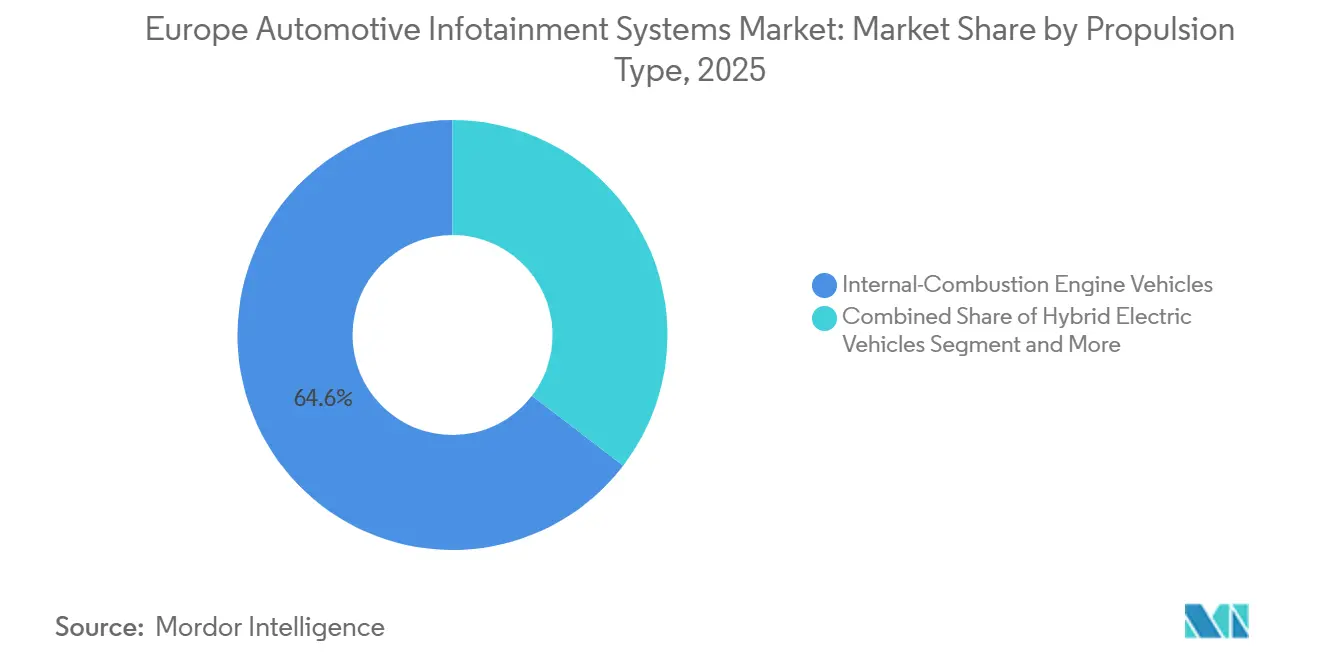

- Por tipo de propulsión, los vehículos de combustión interna representaron el 64,58% de la cuota del mercado europeo de sistemas de infoentretenimiento automotriz en 2025, mientras que los vehículos eléctricos de batería están previstos para expandirse a una CAGR del 38,41% hasta 2031.

- Por generación de conectividad, el 4G LTE lideró con el 61,37% de los ingresos de 2025 y se anticipa que la conectividad 5G registre una CAGR del 24,73% durante el período de previsión.

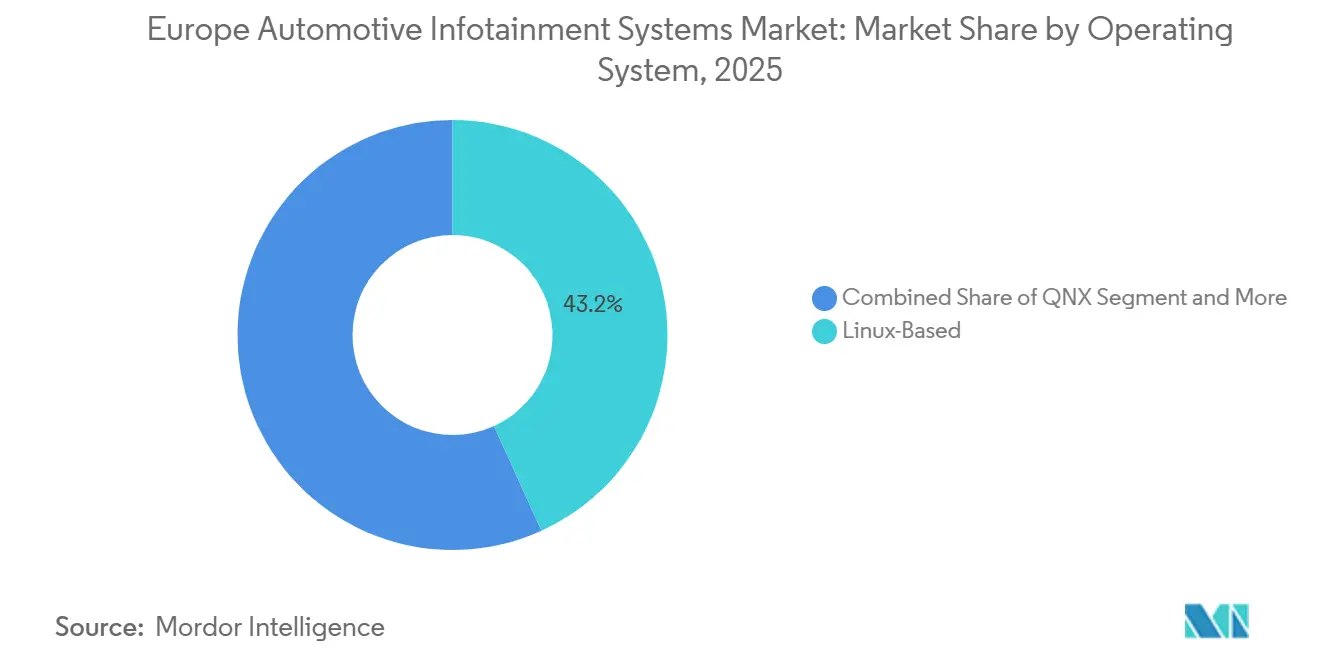

- Por sistema operativo, las plataformas basadas en Linux representaron el 43,18% de los despliegues en 2025, mientras que Android Automotive OS está proyectado para crecer a una CAGR del 21,36% hasta 2031.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales dominaron con el 92,74% de la cuota del mercado de sistemas de infoentretenimiento automotriz en Europa en 2025, mientras que el segmento de posventa está preparado para crecer a una CAGR del 12,48% hasta 2031.

- Por geografía, Alemania generó el 22,57% de los ingresos regionales en 2025 y se espera que España registre la expansión más rápida con una CAGR del 19,94% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Infoentretenimiento Automotriz en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de eCall y Telemática de Seguridad de la UE | +1.8% | UE-27, Reino Unido | Corto plazo (≤ 2 años) |

| Auge en la Adopción de Vehículos Eléctricos | +1.5% | Alemania, Francia, Países Bajos, adyacente a Noruega | Mediano plazo (2-4 años) |

| Despliegue de 5G Autónomo | +1.2% | Zonas urbanas de Alemania, Francia, España | Mediano plazo (2-4 años) |

| Creciente Demanda de los Consumidores por Habitáculos Similares a los Teléfonos Inteligentes | +1.1% | Europa Occidental, Polonia, República Checa | Corto plazo (≤ 2 años) |

| API de Puerta de Enlace Abierta que Desbloquean la Calidad de Servicio entre Operadores | +0.4% | Flotas multinacionales, fabricantes de equipos originales premium | Largo plazo (≥ 4 años) |

| Vehículos Eléctricos de Batería de Gama de Entrada Chinos que Impulsan Sistemas de Infoentretenimiento a Bordo Ricos en Funciones | +0.3% | Sur y Este de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandato de eCall y Telemática de Seguridad de la UE (Regl. 2018/858)

El Reglamento 2018/858 obliga a que cada nuevo automóvil de pasajeros y vehículo comercial ligero vendido en la UE incorpore un módulo de llamada de emergencia automática[1]"Reglamento (UE) 2015/758 relativo a los requisitos de homologación de tipo para el despliegue del sistema eCall a bordo del vehículo basado en el servicio 112," EUR-Lex, eur-lex.europa.eu., anclando las especificaciones básicas de infoentretenimiento para incluir módems 4G y receptores GNSS. La aplicación concluyó en 2024, pero los fabricantes de equipos originales ampliaron rápidamente el módulo obligatorio hacia un centro de ingresos que superpone alertas de mantenimiento predictivo, telemática de seguros y rastreo de vehículos robados sobre el mismo hardware. Continental y Bosch comercializan ahora paquetes de telemática como servicio de marca blanca que los fabricantes de equipos originales rebrandean dentro de sus propias aplicaciones de movilidad. Una evaluación de la Comisión de 2025 mostró que los tiempos de respuesta de emergencia en zonas rurales cayeron un 40%, reforzando la aceptación por parte de los consumidores de habitáculos siempre conectados en todo el mercado europeo de sistemas de infoentretenimiento automotriz.

El Auge en la Adopción de Vehículos Eléctricos Impulsa el Infoentretenimiento Consciente de la Energía

Los vehículos eléctricos de batería captaron una cuota significativa de los registros de pasajeros de la UE en 2025, desplazando las prioridades del habitáculo desde el entretenimiento hacia la gestión energética. Los sistemas de infoentretenimiento integran ahora el modelado térmico de la batería, la disponibilidad de estaciones de carga y el enrutamiento optimizado por autonomía. El ID.Software 4.0 de Volkswagen reserva ancho de banda 5G mediante segmentación de red para mantener actualizados los datos de los cargadores, una actualización que redujo las quejas relacionadas con la carga un 28% en el cuarto trimestre de 2025. El piloto neerlandés de BMW para 2026 ofrece descuentos en la carga fuera de horas pico cuando los conductores permiten que el infoentretenimiento programe las sesiones de batería, reposicionando el habitáculo como una consola de gestión energética y reforzando la fidelización dentro del mercado europeo de sistemas de infoentretenimiento automotriz.

Despliegue de 5G Autónomo y Segmentación de Red para Datos en el Vehículo

Los núcleos 5G autónomos permiten segmentos de red que garantizan baja latencia para el tráfico eCall mientras liberan ancho de banda excedente para la transmisión de contenido de los pasajeros. Deutsche Telekom, junto con socios que incluyen BMW Group, Valeo, Ericsson y Qualcomm Technologies, realizó demostraciones en el mundo real de la segmentación de red 5G Autónomo con Calidad de Servicio (QoS) controlada para apoyar aplicaciones automotrices[2]"Conducción automatizada con segmentación de red 5G y Calidad de Servicio," Telekom, telekom.com.. Las API de Puerta de Enlace Abierta de GSMA para 2026 extienden estos segmentos a través de fronteras para que un vehículo francés en itinerancia en España conserve el mismo contrato de QoS. Los fabricantes de equipos originales premium incorporan esta función para diferenciarse en conectividad, elevando aún más la demanda de 5G en el mercado europeo de sistemas de infoentretenimiento automotriz.

Creciente Demanda de los Consumidores por Habitáculos Digitales Similares a los Teléfonos Inteligentes

Los compradores esperan ahora asistentes de voz fluidos, respuesta táctil ágil y un amplio catálogo de aplicaciones que refleje el de sus teléfonos. Android Automotive OS ofrece Google Maps, Asistente y Play Store de forma nativa; Volvo, Renault y Polestar ampliaron Android Automotive OS (AAOS) a toda su gama en 2025. Stellantis prevé 21,4 mil millones de USD en ingresos anuales por software para 2030, con las suscripciones de infoentretenimiento aportando el 40%. A medida que el hardware se convierte en una materia prima, el ecosistema de aplicaciones se convierte en el campo de batalla dentro del mercado europeo de sistemas de infoentretenimiento automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de las Grandes Pantallas OLED/Mini-LED | -0.9% | Segmento premium de Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de las Normas Cibernéticas UNECE R155/R156 | -0.6% | UE-27, Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| Brecha Norte-Sur en la Adopción de Vehículos Eléctricos y Conectividad | -0.5% | Zonas rurales de Grecia, Portugal, Rumanía | Largo plazo (≥ 4 años) |

| Dependencia del Suministro de Semiconductores Asiáticos | -0.4% | Toda Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de las Grandes Pantallas OLED/Mini-LED y los SoC de Alto Rendimiento

LG Display ha estado suministrando paneles P-OLED flexibles avanzados para el sistema de infoentretenimiento MBUX Hyperscreen de Mercedes-Benz utilizado en el EQS y otros vehículos eléctricos, apoyando diseños de pantalla panorámica curva en todo el tablero[3]"LG y Mercedes-Benz Debaten la Ampliación de la Colaboración "One LG Solution"," LG Electronics, lg.com.. El SoC DRIVE Orin de NVIDIA añade 500 USD por unidad, limitando la adopción a los acabados de lujo. Marcas de gama media como Volkswagen limitaron las actualizaciones de pantalla a 10 pulgadas en 2025 para preservar los márgenes, frenando el despliegue de pantallas premium en el mercado europeo de sistemas de infoentretenimiento automotriz.

Carga de Cumplimiento de las Normas Cibernéticas UNECE R155/R156

A partir de julio de 2024, todos los nuevos modelos de vehículos debían demostrar medidas sólidas de ciberseguridad y canales seguros de actualización inalámbrica (OTA). En un esfuerzo por cumplir con estas estrictas regulaciones, Continental ha destinado una parte significativa de su presupuesto a ingeniería no recurrente en sus iniciativas de infoentretenimiento. Mientras tanto, los proveedores más pequeños se encuentran atrapados en prolongados procesos de validación, retrasando el lanzamiento de sus productos en el competitivo panorama europeo de infoentretenimiento automotriz. Estas regulaciones, introducidas bajo UNECE R155/R156, tienen como objetivo mejorar la seguridad de los vehículos y proteger contra posibles amenazas cibernéticas. Como resultado, las empresas están invirtiendo fuertemente en investigación y desarrollo para alinearse con estos requisitos de cumplimiento y mantener su posición en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: La Demanda de Asientos Traseros Supera la Madurez de los Sistemas Integrados en Tablero

Las unidades integradas en tablero aún representaron el 72,13% de la cuota de ingresos en 2025, sostenidas por la conectividad eCall obligatoria, pero el crecimiento de un solo dígito subraya la mercantilización. Los proveedores compiten en coste de integración, no en tamaño de pantalla, a medida que el hardware converge en controladores de dominio compartidos. Los sistemas para asientos traseros, en cambio, se diferencian a través de acuerdos de contenido con Disney+ o Xbox Cloud Gaming, acelerando las suscripciones de software dentro del mercado europeo de sistemas de infoentretenimiento automotriz.

El segmento de infoentretenimiento para asientos traseros crecerá a una CAGR del 14,27% hasta 2031. Los fabricantes de equipos originales de lujo aprovechan las largas distancias entre ejes de los vehículos eléctricos de batería para instalar pantallas táctiles duales de 11 pulgadas, auriculares inalámbricos y modos de juego, ofreciendo una atmósfera de salón. Los ejecutivos con chófer en Alemania, China y Oriente Medio sostienen este segmento premium, mientras que los monovolúmenes orientados a familias en España y Francia amplían los volúmenes accesibles.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Vehículos Eléctricos de Batería Redefinen la Experiencia de Usuario

Los automóviles de pasajeros mantuvieron una cuota del 86,42% en 2025, respaldados por 10,9 millones de registros en la UE, aunque las variantes de vehículos eléctricos de batería de estos automóviles crecerán un 38,56% anual. Las interfaces conscientes de la energía muestran ahora el estado térmico de la batería, las puntuaciones de frenada regenerativa y consejos de carga inteligente, características que elevan la centralidad del habitáculo dentro del mercado europeo de sistemas de infoentretenimiento automotriz.

Las furgonetas comerciales tienen menores volúmenes pero aceleran la telemática para la optimización de flotas. La propuesta de la Comisión Europea de extender el eCall a camiones de más de 3,5 toneladas amplía la demanda futura. Los conductores de vehículos de tonelaje medio requieren integración de tacógrafo digital y análisis de carga en tiempo real, impulsando a los proveedores de infoentretenimiento a adaptar variantes de interfaz hombre-máquina robustas. El dominio de los automóviles de pasajeros persiste hasta 2031, aunque la digitalización de los vehículos comerciales ligeros diversifica los flujos de ingresos en toda la industria europea de sistemas de infoentretenimiento automotriz.

Por Componente: El Software Captura Valor a Medida que las Pantallas se Estabilizan

Los módulos de pantalla representaron el 48,29% de los ingresos de 2025, pero su CAGR queda por detrás del crecimiento del 16,84% en software de sistema operativo y aplicaciones. Los fabricantes de equipos originales incorporan ahora tiendas de aplicaciones, juegos en la nube y desbloqueos de funciones bajo demanda, convirtiendo el habitáculo en un motor de ingresos persistente en todo el mercado europeo de sistemas de infoentretenimiento automotriz.

La mercantilización de los controladores de dominio comprime los márgenes del hardware. Qualcomm y NXP suministran placas de referencia llave en mano que reducen la lista de materiales en un 18% para los clientes de Visteon SmartCore. Los paquetes de suscripción, la navegación premium o el karaoke en el vehículo generan >70% de margen bruto, desplazando la rentabilidad hacia el software incluso mientras las pantallas siguen siendo el mayor conjunto absoluto.

Por Tipo de Propulsión: La Electrificación Impulsa una Integración Profunda

Los vehículos de motor de combustión interna representan el 64,58% de la cuota del mercado europeo de sistemas de infoentretenimiento automotriz en 2025, mientras que los vehículos eléctricos de batería crecen a un ritmo del 38,41% anual. Sus suelos planos liberan espacio en la cabina para pantallas más grandes, y la interfaz hombre-máquina consciente de la batería se convierte en algo crítico para la misión. El "Modo Camping" de Tesla generó imitadores en Ford y Volkswagen, ilustrando cómo el infoentretenimiento gestiona la energía tanto como el entretenimiento.

Los vehículos de motor de combustión interna dominan la base instalada, pero enfrentan un crecimiento moderado a medida que la UE prohíbe las nuevas ventas para 2035. Los híbridos se estabilizan cerca del 25% de cuota para 2028, ofreciendo menos ganchos únicos de infoentretenimiento. La diferenciación de los fabricantes de equipos originales pivota hacia la experiencia de usuario centrada en vehículos eléctricos de batería, consolidando estrategias definidas por software en el mercado europeo de sistemas de infoentretenimiento automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Generación de Conectividad: El Impulso del 5G Crece a Pesar del Retraso Rural

El 4G LTE lideró con el 61,37% de los ingresos en 2025, aunque las suscripciones 5G autónomas se compondrán a un ritmo anual del 24,73%. Los fabricantes de equipos originales comercializan los habitáculos 5G como "a prueba de futuro" y aprovechan los segmentos para aislar la telemetría de seguridad de la transmisión en 4K. Vodafone cerró su red 3G alemana en 2024, obligando a las unidades centrales de sustitución a actualizarse o arriesgarse a perder datos.

Las zonas rurales de Grecia y Rumanía aún operan con cobertura 4G irregular, por lo que los fabricantes de equipos originales ofrecen el 5G como opción premium. El mandato de cobertura de corredores de la Comisión para 2030 cerrará las brechas, convirtiendo el 5G en la línea de base predeterminada en el mercado europeo de sistemas de infoentretenimiento automotriz para finales de la década.

Por Sistema Operativo: Android Automotive OS Escala Más Rápido

Los derivados de Linux mantuvieron una cuota del 43,18% en 2025, pero Android Automotive OS por sí solo crecerá un 21,36% anual. El enrutamiento para vehículos eléctricos de Google Maps y el control de voz del Asistente superan las preocupaciones sobre la soberanía de los datos para varios fabricantes de equipos originales. Volvo y Renault completaron el despliegue completo de Android Automotive OS (AAOS) en toda su gama en 2025, mientras que Polestar se compromete hasta 2031.

QNX sigue arraigado en los clústeres de seguridad pero retrocede en infoentretenimiento. Los fabricantes de equipos originales que desean la propiedad de los datos, como Cariad de Volkswagen, continúan adaptando Automotive Grade Linux, equilibrando la apertura y la experiencia de marca. El campo de batalla de los sistemas operativos determina el control del ecosistema en todo el mercado europeo de sistemas de infoentretenimiento automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Instalación de Fábrica Domina, el Posventa Encuentra Nichos

La instalación por el fabricante de equipos originales cubrió el 92,74% de los envíos de 2025 gracias a la profunda integración con la red CAN y los sistemas de asistencia a la conducción. Los proveedores de posventa se dirigen a flotas envejecidas en Polonia, Rumanía y Bulgaria, ofreciendo dongles eCall de conexión directa que obtienen descuentos en seguros. El crecimiento se sitúa en el 12,48% pero sigue siendo un nicho.

Los controladores de dominio modernos unifican el control de climatización, la iluminación y los sistemas de asistencia a la conducción en silicio compartido, haciendo costosas las sustituciones posteriores. No obstante, las comunidades de entusiastas siguen instalando pantallas Android de 12 pulgadas en Volkswagen Golf de hace una década, manteniendo vivo un pequeño pero constante bolsillo de ingresos en el mercado europeo de sistemas de infoentretenimiento automotriz.

Análisis Geográfico

Alemania generó el 22,57% de los ingresos de 2025, impulsada por los volúmenes de producción de Volkswagen, BMW y Mercedes y un gasto promedio en infoentretenimiento de 1.850 EUR por vehículo. El alto poder adquisitivo sostiene la adopción temprana de hiperpantallas OLED y paquetes 5G. Sin embargo, los competidores chinos abrieron sedes locales en 2024 y dañaron los precios de los segmentos premium, presionando los márgenes de los actores establecidos en todo el mercado europeo de sistemas de infoentretenimiento automotriz.

España mostró la trayectoria más sólida, con previsión de registrar una CAGR del 19,94% hasta 2031. Las subvenciones gubernamentales del PERTE VEC por valor de 4.300 millones de EUR atrajeron a Stellantis y Ford para establecer líneas de vehículos eléctricos de batería cerca de Valencia, llevando a Visteon y Harman a nuevos centros tecnológicos en Barcelona y Madrid. La demanda de infoentretenimiento sigue la escala de producción a medida que los proveedores localizan el suministro justo a tiempo.

Francia, el Reino Unido e Italia en conjunto representan una cuota significativa. Francia aprovecha el habitáculo AAOS compartido de Renault-Nissan, alcanzando 1,2 millones de instalaciones en 2025. El Reino Unido lidia con un despliegue más lento del 5G rural tras el Brexit, moderando el crecimiento a pesar de la producción del Nissan Ariya en Sunderland. El nicho de lujo de Italia exige altos ingresos medios por usuario con sistemas a medida de Maserati y Ferrari, aunque en volúmenes reducidos.

Panorama regulatorio

Las especificaciones europeas de infoentretenimiento automotriz están cada vez más determinadas por normas de seguridad de vehículos conectados, ciberseguridad y acceso a datos. El Reglamento UNECE ONU N.º 155 (sistemas de gestión de ciberseguridad) y el Reglamento ONU N.º 156 (sistemas de gestión de actualizaciones de software) se aplican a los nuevos modelos de vehículos a partir de julio de 2024, con supervisión de homologación de tipo llevada a cabo por autoridades nacionales como la Vehicle Certification Agency (VCA) del Reino Unido; estos requisitos elevan el estándar para las canalizaciones seguras de actualizaciones OTA y la garantía de proveedores en las pilas de IVI, telemática y controladores de dominio.

La gobernanza de datos se ha convertido en una vía de cumplimiento paralela para las cabinas conectadas. La Ley de Datos de la UE se aplica desde el 12 de septiembre de 2025 y establece normas para el acceso y el intercambio de datos de vehículos conectados bajo principios de consentimiento del usuario y transparencia, lo que moldea las estrategias de fabricantes de equipos originales y proveedores en materia de ecosistemas de aplicaciones, acceso a diagnósticos y monetización de servicios. Además, el Paquete Automotriz de la Comisión Europea publicado en diciembre de 2025 indica un trabajo de política para simplificar los requisitos técnicos y reducir las cargas administrativas para los fabricantes, mientras que las fases de homologación de tipo de Euro 7 entran en vigor desde noviembre de 2026 y añaden atención de cumplimiento en aspectos de monitoreo a bordo y antimanipulación que se cruzan con las arquitecturas de infoentretenimiento y telemática definidas por software.

Análisis de la cadena de valor

La cadena de valor de los sistemas de infoentretenimiento automotriz en Europa va desde componentes de semiconductores y conectividad (SoC, módems, GNSS, módulos de antena) y tecnologías de pantalla/táctiles, pasando por la integración de nivel 1 de unidades centrales y controladores de cabina/dominio centralizados, hasta llegar a las plataformas de vehículos de los fabricantes de equipos originales que empaquetan HMI, navegación, voz y servicios de conectividad. Las capas de software, que incluyen sistemas operativos, middleware, marcos de aplicaciones, back ends en la nube y asociaciones de contenido, impulsan cada vez más la diferenciación, mientras que los fabricantes de equipos originales y los proveedores de nivel 1 gestionan el soporte OTA a largo plazo y los artefactos de cumplimiento como parte de la producción en serie.

UNECE R155 e ISO 21434 han impulsado las obligaciones de ciberseguridad hacia arriba en la cadena, exigiendo a los fabricantes de equipos originales evaluar el riesgo de la cadena de suministro y trasladar los requisitos de seguridad en cascada a los acuerdos con proveedores, los procesos de desarrollo y la evidencia de validación. Esto está reforzando asociaciones de ecosistema en las que especialistas aportan subdominios a plataformas de cómputo centralizadas, ejemplificado por la cooperación entre Continental y Pioneer en torno a arquitecturas de computación de alto rendimiento (HPC) para cabinas, en las que los subdominios de infoentretenimiento se integran en plataformas de cabina consolidadas, alineando la consolidación de hardware con la responsabilidad compartida del software y una entrega lista para el cumplimiento.

Panorama Competitivo

Continental, Bosch, Harman, Visteon y Panasonic Automotive controlaron una cuota significativa de los ingresos de 2025, marcando una concentración moderada. Cada uno pivota hacia plataformas de vehículos definidos por software que fusionan el infoentretenimiento, los sistemas de asistencia a la conducción y la telemática en cómputo compartido, minimizando las unidades de control electrónico redundantes. Los proveedores de semiconductores erosionan el apalancamiento de los proveedores de primer nivel: el Snapdragon Digital Chassis de Qualcomm ganó 28 posiciones de diseño europeas para el cuarto trimestre de 2025, mientras que NVIDIA DRIVE Orin impulsa los controladores de dominio de Mercedes y Volvo.

Los movimientos estratégicos incluyen la alianza de Bosch en 2025 con Microsoft para el procesamiento de voz basado en Azure, la adquisición por parte de Continental en 2024 de una empresa emergente de visualización de realidad aumentada para enriquecer los visuales del habitáculo, y el centro de Madrid de Harman en 2025 para acelerar las integraciones de AAOS. Los proveedores de primer nivel chinos como Huawei IAS y Desay SV ahora ofrecen pilas completas de infoentretenimiento con asistentes de inteligencia artificial integrados, dirigiéndose a los fabricantes de equipos originales orientados al valor.

La preparación regulatoria determina la selección de proveedores; las certificaciones de ciberseguridad ISO 21434 se convirtieron en un requisito de aprovisionamiento en 2025. Continental incorporó las plantillas UNECE R155 en su arquitectura de referencia, reduciendo los ciclos de auditoría de los fabricantes de equipos originales en tres meses. Las solicitudes de patentes se inclinan hacia el software: el 60% de las patentes de infoentretenimiento de Continental de 2024-2025 abordaron canales OTA seguros, subrayando el futuro centrado en servicios del mercado europeo de sistemas de infoentretenimiento automotriz.

Líderes de la Industria de Sistemas de Infoentretenimiento Automotriz en Europa

Continental AG

Robert Bosch GmbH

Denso Corporation

Pioneer Corporation

AISIN CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La monetización de la cabina conectada está abriendo oportunidades para proveedores que puedan empaquetar acceso a datos conforme a la normativa, OTA seguro y calidad de conectividad transfronteriza en ofertas de software escalables. La Ley de Datos de la UE (aplicable desde el 12 de septiembre de 2025) aumenta la importancia del consentimiento claro, la transparencia y el acceso gobernado a los datos dentro del vehículo, creando espacio para plataformas alineadas con los fabricantes de equipos originales que unifican infoentretenimiento, telemática y distribución de aplicaciones, manteniendo la auditabilidad bajo UNECE R155/R156. A nivel de red, las API de GSMA Open Gateway destacadas en 2026 ofrecen una vía práctica para que los fabricantes de equipos originales y los proveedores de nivel 1 contraten calidad de servicio entre operadores, respaldando servicios premium como la navegación consciente de la energía y el contenido de alto ancho de banda en cabina sin perder la aislación de la telemetría de seguridad.

El IVI habilitado por IA y la sintonización de sonido y HMI orientada a flotas representan otro conjunto de oportunidades, a medida que la adopción de BEV desplaza el valor de la cabina hacia la gestión de energía y las experiencias personalizadas. El trabajo de Pioneer en 2025 con Microsoft Foundry en agentes de IA avanzados para infoentretenimiento en el vehículo, junto con su participación en 2026 en el proyecto de movilidad Toyota Communication Palette (desarrollando sistemas de acústica y sintonización de sonido para el vehículo eléctrico de batería e-Palette), muestran demanda de orquestación de nube a borde y módulos especializados de experiencia en cabina que pueden implementarse en varios programas. En el lado del hardware, la consolidación de la cabina en plataformas de cómputo centralizadas continúa favoreciendo a los proveedores capaces de integrar pantalla, audio, conectividad y software en arquitecturas de controlador de dominio, cumpliendo al mismo tiempo con la mayor carga de validación impuesta por las normativas de ciberseguridad y actualización de software.

Desarrollos recientes del sector

- Febrero de 2026: DENSO Corporation se comprometió a promover la estandarización del software automotriz mediante una asociación con AUTOSAR. Esto fortalece la interoperabilidad y reduce el riesgo de integración entre fabricantes de equipos originales, permitiendo una adopción más amplia de plataformas e interfaces de software comunes.

- Enero de 2026: Qualcomm Technologies / Volkswagen anunciaron una colaboración multianual para suministrar plataformas Snapdragon Digital Chassis para arquitecturas de vehículos definidos por software de próxima generación. El lanzamiento permite un procesamiento de infoentretenimiento y ADAS de alto rendimiento en los modelos de VW, acelerando la madurez de la cabina definida por software.

- Enero de 2026: BMW presentó la actualización de su sistema iDrive con una gran pantalla táctil y el asistente de voz Amazon Alexa Plus integrado. La actualización mejora la experiencia de usuario de la cabina conectada y respalda servicios habilitados por voz a gran escala dentro del segmento premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados por los sistemas de infoentretenimiento automotriz vendidos para uso en vehículos en toda Europa, incluidos los sistemas de tablero y de asientos traseros que combinan información, medios, navegación y funciones conectadas.

Exclusiones de alcance: excluimos los dispositivos de consumo independientes que no se venden como parte de un sistema de infoentretenimiento dentro del vehículo (por ejemplo, unidades de navegación portátiles compradas por separado).

Descripción general de la segmentación

- Por Tipo de Instalación

- Infoentretenimiento Integrado en Tablero

- Infoentretenimiento para Asientos Traseros

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Componente

- Módulo de Pantalla/Pantalla Táctil

- Unidad Central/Controlador de Dominio

- Software de Sistema Operativo y Aplicaciones

- Circuitos Integrados de Conectividad y Módulos de Antena

- Por Tipo de Propulsión

- Vehículos con Motor de Combustión Interna

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos de Batería

- Por Generación de Conectividad

- 2G/3G Heredado

- 4G LTE

- 5G

- Por Sistema Operativo

- Basado en Linux (AAOS, AGL, etc.)

- QNX

- Android Automotive OS

- Otros (Propietario, RTOS)

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Posventa

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayuda a establecer la estructura inicial y las verificaciones de realidad antes de construir el modelo. Revisamos estadísticas públicas de producción y matriculación para Europa, junto con indicadores de vehículos conectados y telecomunicaciones que afectan la adopción de conectividad integrada y funciones. Las fuentes utilizadas incluyen, por ejemplo, datos de matriculación de vehículos de ACEA, tablas de industria y comercio de Eurostat, reglamentos de vehículos de UNECE, publicaciones de política de movilidad y digital de la Comisión Europea, y bases de datos de patentes para ver dónde se concentra la innovación en software de cabina y HMI.

También hacemos referencia a informes anuales de empresas, presentaciones de resultados y anuncios de productos para comprender el contenido típico por vehículo, las tasas de adopción de opciones y el momento de los cambios de plataforma (como las nuevas generaciones de unidades centrales). Cuando los flujos comerciales son relevantes para los componentes, se verifican de forma selectiva los datos de envíos de importación y exportación a nivel de envío para captar dirección y movimiento de precios. Estas fuentes de investigación documental son ilustrativas, y también se revisaron muchos otros documentos y conjuntos de datos públicos para validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden mostrar completamente, como el contenido típico del sistema por versión, cómo los sistemas instalados por el fabricante de equipo original difieren de la demanda del mercado de posventa, y cómo se mueven los precios cuando se agrupan pantallas, módulos de conectividad y funciones de software. Hablamos con una combinación de partes interesadas del lado de los fabricantes de equipos originales, proveedores de componentes, distribuidores y proveedores de servicios en toda Europa, para poder verificar de forma cruzada los niveles de adopción y las diferencias por país antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | |

| Jugadores más pequeños: 20% | Gerentes: 58% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento central utiliza una construcción de arriba hacia abajo en la que se reconstruyen los volúmenes de producción y matriculación de vehículos por los principales países europeos y luego se traducen en un grupo de demanda direccionable de infoentretenimiento utilizando tasas de instalación para sistemas de tablero y de asientos traseros. Una vez establecido el grupo de demanda, se aplican precios de venta promedio según el nivel de contenido del sistema (por ejemplo, tamaño y resolución de pantalla, generación de conectividad integrada y empaquetado de funciones de software), y luego se dividen entre ventas instaladas por el fabricante de equipo original y de posventa.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, verificaciones de canal sobre unidades de posventa y comprobaciones de coherencia basadas en el movimiento típico de la lista de materiales para pantallas, unidades centrales y módulos de conectividad. Las entradas más relevantes incluyen cambios en la combinación de vehículos (pasajeros frente a comerciales), penetración de BEV e híbridos, tasas de integración de 4G y 5G, tendencias de instalación de pantallas y pantallas táctiles, y el ritmo de agrupación de funciones habilitadas por software. Para el pronóstico, se utiliza un análisis de escenarios para que la adopción más lenta y más rápida de servicios conectados y consolidación de cabina pueda reflejarse sin forzar una única trayectoria agresiva. Cuando existen brechas de precios o tasas de adopción a nivel de país, las suposiciones se completan utilizando análogos de mercado más cercanos y luego se vuelven a verificar mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se produce en varias etapas para que las entradas débiles no pasen inadvertidas. Los analistas comparan el resultado del modelo con señales independientes, como la producción de vehículos reportada, la dirección de adopción de conectividad y los rangos de precios observados para los principales componentes de infoentretenimiento, y luego investigan cualquier salto anómalo antes de la aprobación final.

También realizamos verificaciones de varianza entre países para que el mercado no crezca más rápido de lo que permitiría el parque vehicular subyacente y las ventas de vehículos nuevos. Si una entrada clave cambia de manera significativa (por ejemplo, un desencadenante regulatorio, un gran reinicio de plataforma o un movimiento de precios repentino), se vuelve a contactar a los encuestados y se ajustan las suposiciones. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado europeo de infoentretenimiento automotriz de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el infoentretenimiento automotriz en Europa no siempre coinciden porque los autores a menudo utilizan definiciones diferentes de lo que se considera como ingresos por infoentretenimiento, y también varían el año, el momento de la moneda y la lógica de precios utilizada para pantallas y funciones conectadas.

Algunas estimaciones amplían el alcance mezclando electrónica de cabina adyacente y sistemas solo de audio, y luego aplican un precio promedio único en todos los tipos de vehículos. En contraste, Mordor Intelligence contabiliza los sistemas de infoentretenimiento vinculados a instalaciones en el tablero y en los asientos traseros, y luego los valora utilizando indicadores vinculados al contenido, como la generación de conectividad y la instalación de pantallas, lo que reduce el doble conteo y mantiene los totales por país alineados con los volúmenes de vehículos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,97 mil millones USD (2025) | |

| Editorial de Suscripciones de la Industria A | 1,89 mil millones USD (2025) | Parece tratar a Europa como una porción más pequeña dentro de un total global y puede estar contabilizando solo un subconjunto limitado de infoentretenimiento, lo que puede comprimir el valor al excluir el contenido de sistemas instalados de fábrica por el fabricante de equipo original. |

| Boutique de Investigación en Movilidad B | 9,20 mil millones USD (2025) | Utiliza una trayectoria de crecimiento más alta y una base de precios más estrecha en el año inicial, lo que puede ocurrir cuando el valor de conectividad y software no se captura completamente en los precios de venta promedio del sistema en vehículos de pasajeros y comerciales. |

Al observar la tabla, la dispersión se explica principalmente por lo que se incluye en la base de precios y cómo se trata el contenido del sistema en los distintos tipos de vehículos. Cuando el modelo se ancla a los volúmenes de vehículos y luego se ajusta por instalación y cambios de contenido año tras año, el tamaño de mercado resultante permanece trazable a entradas claras y puede repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de sistemas de infoentretenimiento automotriz en 2026?

El mercado se sitúa en 18,95 mil millones de USD en 2026 y se prevé que alcance los 25,45 mil millones de USD en 2031.

¿Qué segmento por tipo de instalación crece más rápido en Europa para el infoentretenimiento automotriz?

Los sistemas para asientos traseros muestran el mayor crecimiento, avanzando a una CAGR del 14,27% hasta 2031.

¿Qué papel desempeña el 5G en el infoentretenimiento a bordo del vehículo en Europa?

El 5G permite la segmentación de red que separa la telemetría de seguridad de la transmisión de contenido de los pasajeros, y se proyecta que las conexiones 5G crezcan a un ritmo del 24,73% anual.

¿Por qué son los vehículos eléctricos de batería fundamentales para la innovación en el habitáculo?

Los vehículos eléctricos de batería requieren interfaces conscientes de la energía para la gestión de la autonomía y la carga, impulsando una integración profunda entre la unidad central de infoentretenimiento y los sistemas de batería.

¿Qué países generan la mayor demanda de infoentretenimiento avanzado?

Alemania lidera los ingresos gracias a la adopción premium, mientras que España registra el crecimiento más rápido debido a las agresivas expansiones en la fabricación de vehículos eléctricos.

¿Quiénes son los principales proveedores en el espacio europeo de infoentretenimiento?

Continental, Bosch, Harman, Visteon y Panasonic Automotive en conjunto representan casi la mitad de los ingresos del mercado de 2025.

Última actualización de la página el: