Tamaño y Cuota del Mercado de Carrocería en Blanco Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 146.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 174.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carrocería en Blanco Automotriz por Mordor Intelligence

El tamaño del mercado de carrocería en blanco automotriz en 2026 se estima en 146,92 mil millones de USD, creciendo desde el valor de 2025 de 141,92 mil millones de USD con proyecciones para 2031 que muestran 174,67 mil millones de USD, creciendo a una CAGR del 3,52% durante 2026-2031. El impulso proviene de la presión regulatoria para vehículos más ligeros, la rápida electrificación y la expansión de la fundición en molde gigante que reduce el número de piezas al tiempo que aumenta la rigidez torsional. Los fabricantes de automóviles favorecen el acero de alta resistencia avanzado de tercera generación para la reducción de peso rentable, incluso cuando las soluciones de aluminio, compuesto y magnesio ganan terreno. Los proveedores de primer nivel están respondiendo con ofertas integradas de múltiples materiales y huellas de producción localizadas que acortan las cadenas de suministro y se alinean con las políticas de ajuste en frontera por carbono. Mientras tanto, el liderazgo de los OEM chinos en la adopción de paquetes de baterías estructurales y fundiciones en molde gigante está redefiniendo la dinámica competitiva mundial, obligando a los actores establecidos a acelerar el gasto de capital en talleres de carrocería de próxima generación.

Conclusiones Clave del Informe

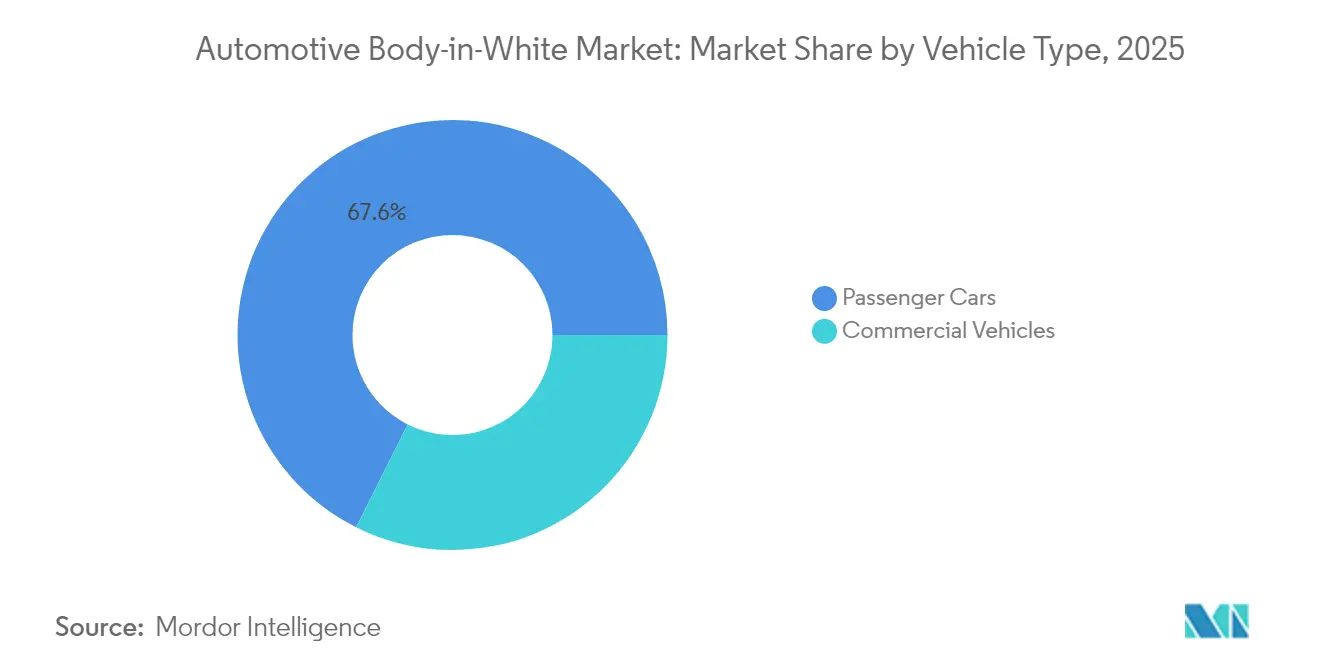

- Por clase de vehículo, los turismos captaron el 67,60% del tamaño del mercado de carrocería en blanco automotriz en 2025; sin embargo, se espera que los vehículos comerciales lideren el crecimiento con una CAGR del 4,43% hasta 2031.

- Por propulsión, los motores de combustión interna representaron el 62,70% de la cuota del mercado de carrocería en blanco automotriz en 2025, mientras que los vehículos eléctricos registrarán una CAGR del 10,84% hasta 2031.

- Por tipo de material, el acero dominó el 62,80% del tamaño del mercado de carrocería en blanco automotriz en 2025; se prevé que el aluminio registre la CAGR más rápida del 6,07% durante 2026-2031.

- Por técnica de unión de materiales, la soldadura por puntos por resistencia conservó el 57,20% de la cuota del mercado de carrocería en blanco automotriz en 2025, mientras que las soluciones de adhesión y unión híbrida avanzan a una CAGR del 3,76% durante 2026-2031.

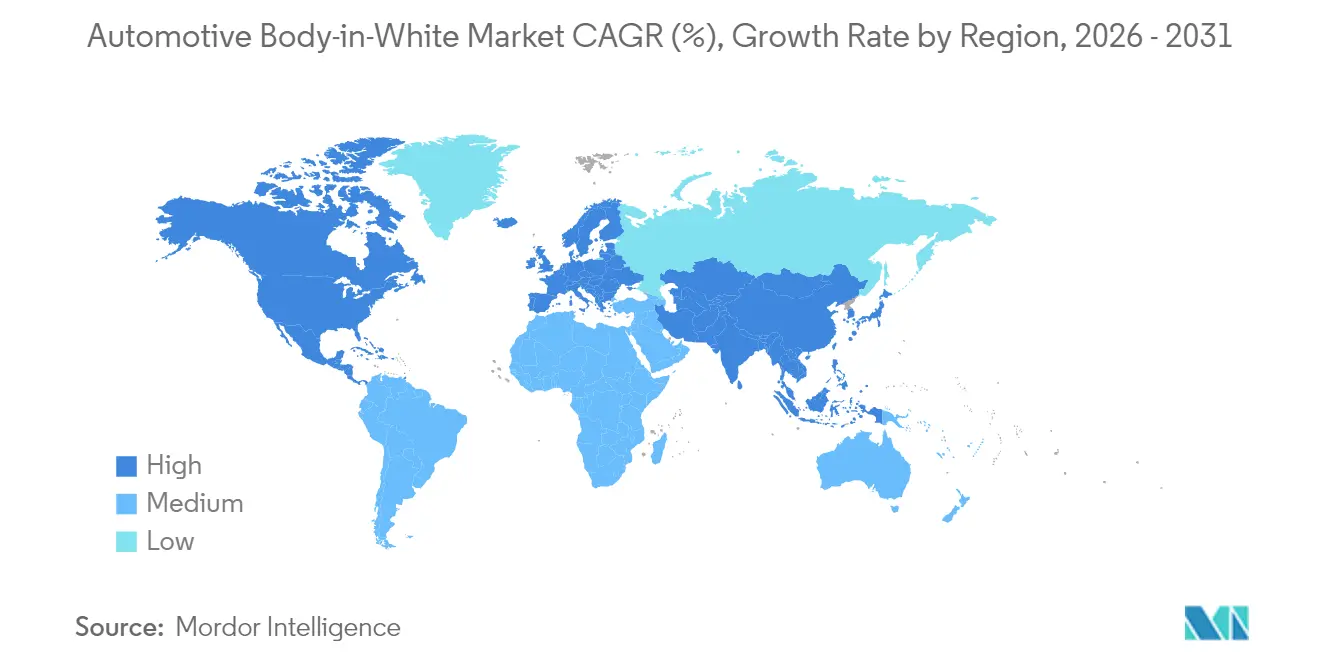

- Por geografía, Asia-Pacífico mantuvo el 45,60% de la cuota del mercado de carrocería en blanco automotriz en 2025, mientras que se proyecta que la región se expanda a una CAGR del 4,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carrocería en Blanco Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Demanda de Vehículos Ligeros | +1.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escalamiento Rápido de las Plataformas de Producción de Vehículos Eléctricos | +1.1% | China, Europa, América del Norte como núcleo; expansión hacia la ASEAN | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Globales de CO₂ y Economía de Combustible | +0.9% | Europa, América del Norte y China liderando; repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en Aceros de Alta Resistencia y Aleaciones de Aluminio | +0.8% | Global, con concentración de I+D en Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de Estructuras de Fundición en Molde Gigante por OEM de Vehículos Eléctricos Chinos | +0.7% | China liderando, extendiéndose a fabricantes de vehículos eléctricos globales | Corto plazo (≤ 2 años) |

| Nuevas Plantas de Vehículos Eléctricos en la ASEAN Impulsando la Capacidad Local de Carrocería en Blanco | +0.6% | Núcleo en la ASEAN, sirviendo a mercados regionales y de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos Ligeros

A medida que los mercados globales endurecen los estándares regulatorios, la industria automotriz recurre cada vez más a la reducción de peso. Los fabricantes de automóviles están adoptando materiales avanzados y estrategias de diseño innovadoras para reducir el peso del vehículo, manteniendo al mismo tiempo los estándares de seguridad y rendimiento. Los aceros de alta resistencia de próxima generación están a la vanguardia, ofreciendo reducciones de peso notables sin sacrificar la integridad estructural ni la seguridad en colisiones. Al mismo tiempo, a medida que aumenta la adopción de vehículos eléctricos, se hace mayor hincapié en estructuras de carrocería más ligeras; incluso pequeñas reducciones de peso pueden generar mejoras sustanciales en la autonomía de conducción.

Aunque los marcos espaciales de aluminio han ganado terreno en los segmentos premium, sus elevados costos de producción dificultan una aceptación más amplia en el mercado masivo. En consecuencia, los fabricantes sopesan meticulosamente el rendimiento, el costo y la fabricabilidad en sus selecciones de materiales.

Escalamiento Rápido de las Plataformas de Producción de Vehículos Eléctricos

Las plataformas dedicadas a vehículos eléctricos reducen drásticamente el número de piezas y permiten paquetes de baterías estructurales que funcionan como rutas de carga. La planta de Tesla en Austin reporta una reducción del 30-40% en componentes tras adoptar fundiciones en molde gigante frontales y traseras integradas[1]Tesla Inc., "Informe de Impacto 2025," Tesla, tesla.com. BYD y NIO emplean arquitectura de celda a paquete que requiere nuevas soluciones de adhesión y barrera térmica. La demanda de mayor aislamiento eléctrico aumenta a medida que los vehículos eléctricos de gama alta adoptan arquitecturas de alto voltaje, lo que lleva a una creciente dependencia de insertos de materiales compuestos en componentes estructurales. El peso de los grandes paquetes de baterías amplifica la necesidad de materiales de ultra-alta resistencia y diseños estructurales refinados. En respuesta, los fabricantes de automóviles recurren a aceros avanzados y emplean optimización topológica para armonizar seguridad, rendimiento y eficiencia en sus plataformas vehiculares de próxima generación.

Estrictas Regulaciones Globales de CO₂ y Economía de Combustible

El objetivo EU Fit for 55 contempla ventas de automóviles nuevos con cero emisiones para 2035, incorporando la reducción de peso en los presupuestos de los programas. El sistema de doble crédito de China incentiva la reducción de peso para obtener puntuaciones favorables de Vehículos de Nueva Energía (NEV)[2]Asociación China de Fabricantes de Automóviles, "Datos Mensuales de NEV," CAAM, caam.org.cn. Las normas CAFE de Estados Unidos buscan promedios de flota de 40,4 mpg en 2026, impulsando diseños de múltiples materiales antes limitados a los segmentos de lujo. Los desarrolladores de vehículos sienten cada vez más la presión de los costos de cumplimiento, que consumen una parte significativa de sus presupuestos de programa. Muchos están optimizando la estructura de la carrocería en blanco como una estrategia inteligente y rentable para navegar las exigencias regulatorias. Mientras tanto, la introducción de mecanismos de ajuste en frontera por carbono (CBAM) remodelará el aprovisionamiento de materiales. Al penalizar las importaciones de acero con alta huella de carbono, el CBAM empuja a la industria hacia materias primas más ecológicas y de bajas emisiones. Estos cambios subrayan la importancia de la reducción de peso y la eficiencia de materiales en el diseño y la adquisición automotriz.

Nuevas Plantas de Vehículos Eléctricos en la ASEAN Impulsando la Capacidad Local de Carrocería en Blanco

Para atraer a los ensambladores de vehículos eléctricos, Tailandia, Indonesia y Vietnam están implementando amplias exenciones fiscales. Estos incentivos buscan posicionar a los países como centros competitivos para la fabricación de vehículos eléctricos en la región. Las plantas recién establecidas cuentan con talleres de carrocería modulares, adaptados para líneas versátiles de múltiples materiales. Estas instalaciones avanzadas están diseñadas para adaptarse a las necesidades de fabricación en evolución, garantizando una demanda constante de adhesivos, soldadura láser y aceros de alta resistencia en el futuro. Además, el énfasis en la modularidad y la flexibilidad destaca el compromiso de la región con el fomento de la innovación y la satisfacción de la creciente demanda global de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo de los Materiales Avanzados de Carrocería en Blanco | -0.8% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad en la Unión y Reparación de Estructuras de Múltiples Materiales | -0.6% | Mercados desarrollados con redes de servicio consolidadas | Mediano plazo (2-4 años) |

| Escasez de Suministro de Acero/Aluminio Bajo en Carbono | -0.5% | La UE y América del Norte lideran la adopción de materiales verdes | Largo plazo (≥ 4 años) |

| Riesgos de Seguros y Costos de Reparación para Carrocerías de Fundición en Molde Gigante | -0.4% | Mercados con adopción avanzada de vehículos eléctricos y fundición en molde gigante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales Avanzados de Carrocería en Blanco

Los materiales ligeros son fundamentales para la innovación automotriz, pero su adopción depende de una compleja red de dinámicas de costos, infraestructura y cadena de suministro. El aluminio, reconocido por sus ventajas en ahorro de peso, tiene un precio notablemente superior al del acero convencional. Esta disparidad de precios hace que el aluminio sea más adecuado para segmentos de vehículos premium, marginándolo de las aplicaciones de mercado masivo. Por su parte, los plásticos reforzados con fibra de carbono (CFRP) presentan una excelente relación resistencia-peso, pero sus elevados costos de material y procesamiento restringen su uso principalmente a vehículos de ultra-lujo.

Además, mientras que los metales se benefician de infraestructuras de reciclaje consolidadas, los compuestos quedan muy rezagados, lo que incrementa los costos de propiedad y limita el potencial de una economía circular. El aluminio es un ejemplo paradigmático. La imprevisibilidad de los precios de las materias primas complica aún más las estrategias de aprovisionamiento, planteando desafíos para la planificación a largo plazo de los fabricantes.

Complejidad en la Unión y Reparación de Estructuras de Múltiples Materiales

La preparación impecable de la superficie y el curado en horno son esenciales para las uniones adheridas, lo que conlleva un mayor gasto de capital y riesgos asociados al tiempo de ciclo. Estos procesos garantizan la durabilidad y fiabilidad de las uniones, que son críticas en diversas aplicaciones. Para evitar ataques galvánicos, las interfaces aluminio-acero requieren capas de aislamiento; descuidar estos pasos del proceso puede generar exposiciones de garantía latentes que afectan potencialmente el rendimiento a largo plazo[3]Gestamp Automoción, "Directrices de Unión de Múltiples Materiales," Gestamp, gestamp.com. En las reparaciones de colisiones, el reemplazo de secciones enteras puede elevar los valores de las reclamaciones hasta en un 60%, aumentando significativamente los costos de reparación para aseguradoras y clientes. Los diversos sistemas propietarios requieren horas de formación extendidas y un inventario de piezas más amplio para los talleres de carrocería, añadiendo complejidad a las operaciones y elevando los gastos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación Estructural

Los turismos representaron el 67,60% del tamaño del mercado de carrocería en blanco automotriz en 2025, mientras que los vehículos comerciales tienen una previsión de crecimiento compuesto del 4,43% hasta 2031. Los operadores de flotas priorizan los ahorros operativos a lo largo de la vida útil, aceptando las primas de material de los marcos espaciales de aluminio que reducen la masa y amplían la autonomía eléctrica. Las furgonetas eléctricas con paquetes de 100 kWh necesitan un 20-30% de refuerzo adicional, generando demanda de travesaños de acero de ultra-alta resistencia. A lo largo del período de previsión, los conceptos de chasis modular en escalera permitirán a los OEM de camiones combinar cajas de carga, cabinas y soportes de celda de combustible en un mismo bastidor, recompensando a los proveedores de carrocería en blanco que diseñen bridas de unión estandarizadas.

Los ciclos de producto más largos en las plataformas comerciales —hasta 10 años— proporcionan estabilidad de volumen para las líneas de estampado en caliente de alta inversión de capital. Las capas regulatorias, como el Reglamento General de Seguridad de la UE que exige sensores de asistencia al conductor, impulsan los diseños de carrocería en blanco a incorporar cavidades electrónicas protegidas. Las normas de gases de efecto invernadero de Fase 2 de Estados Unidos para 2027 para camiones pesados ampliarán aún más la demanda de vigas y travesaños ligeros, apoyando un crecimiento sostenido en el mercado de carrocería en blanco automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Propulsión: Los Vehículos Eléctricos Reconfiguran los Requisitos Estructurales

Los motores de combustión interna mantienen una cuota del 62,70% del mercado de carrocería en blanco automotriz en 2025. Los automóviles y camiones eléctricos crecen rápidamente con una CAGR del 10,84% hasta 2031. Los paquetes de baterías estructurales eliminan los pisos separados y aumentan la rigidez torsional en un 15-20%, permitiendo a los fabricantes de automóviles eliminar travesaños y simplificar las rutas de carga en colisiones. El paso a los sistemas eléctricos de 800 V incrementa las exigencias de aislamiento, orientando a los ingenieros hacia carcasas de aluminio compuesto o recubierto. Los modelos de combustión interna siguen dominando los volúmenes de unidades, preservando la demanda base de largueros laterales de acero hidroformado optimizados para la absorción de energía en colisiones. Durante 2026-2031, las arquitecturas de carrocería dual coexistirán, obligando a los proveedores a mantener competencias paralelas de soldadura y adhesión en el mercado de carrocería en blanco automotriz.

La ansiedad por la autonomía también mantiene los presupuestos de reducción de peso, ya que cada kilogramo eliminado de la carrocería aporta 2-3 km de autonomía de conducción. Por último, las regulaciones de baterías de la UE exigen el diseño para el desmontaje, por lo que los OEM están sustituyendo los soportes soldados por sistemas atornillados o remachados que permiten retirar el paquete sin daños estructurales.

Por Tipo de Material: El Aluminio Gana Terreno a Pesar del Dominio del Acero

El acero dominó el 62,80% de la cuota del mercado de carrocería en blanco automotriz en 2025, respaldado por su bajo costo y cadenas de suministro maduras. Sin embargo, el aluminio está en camino de superar al acero con una CAGR del 6,07% a medida que los productores lanzan láminas de la serie 7000 que alcanzan una resistencia similar al acero con un ahorro de peso del 40%. El acero de alta resistencia avanzado de tercera generación (AHSS) sigue expandiéndose, alcanzando una resistencia a la tracción de >1.500 MPa y permitiendo reducciones de calibre del 25-30% en rieles de techo. El contenido de compuestos y magnesio aumentará paulatinamente, pero seguirá siendo de nicho hasta que se superen los obstáculos de reciclaje y costos.

El mecanismo de ajuste en frontera por carbono (CBAM) de Europa favorece los metales bajos en carbono, beneficiando a los productores nórdicos de aluminio alimentados con energía hidroeléctrica. Las discrepancias regionales en la recolección de chatarra dificultan una adopción uniforme; Europa ya recicla el 95% del aluminio automotriz, mientras que los mercados emergentes rondan el 70%. Con el tiempo, la seguridad del suministro y la presión por la descarbonización convierten al aluminio en el principal competidor del acero en el mercado de carrocería en blanco automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Técnica de Unión de Materiales: Los Adhesivos Desafían el Dominio de la Soldadura

La soldadura por puntos por resistencia mantuvo el 57,20% de la cuota del mercado de carrocería en blanco automotriz en 2025, respaldada por la saturación global de líneas y las herramientas de electrodos estandarizadas. La adhesión y la unión híbrida registrarán una CAGR del 3,76% hasta 2031, impulsadas por carrocerías de múltiples materiales donde los puntos de soldadura conllevan el riesgo de fallos frágiles. Los adhesivos estructurales sobresalen en la distribución de cargas y el aislamiento eléctrico, fundamentales para las arquitecturas de vehículos eléctricos de 800 V. La adopción de la soldadura láser se incrementa en los segmentos premium por sus zonas de afectación térmica reducidas que protegen el aluminio de calibre fino. La soldadura por fricción-agitación permite carcasas herméticas para baterías, y los remaches autopunzonantes satisfacen las políticas de economía circular que exigen la reversibilidad. Los operadores de línea ahora obtienen certificación en hasta seis procesos de unión, un notable incremento frente a los dos de hace una década, lo que subraya la complejidad de las competencias dentro del mercado de carrocería en blanco automotriz.

Análisis Geográfico

Asia-Pacífico dominó el 45,60% de la cuota del mercado de carrocería en blanco automotriz en 2025 y registra una CAGR del 4,69% hasta 2031. China impulsa el volumen mediante cuotas de Vehículos de Nueva Energía (NEV), mientras que BYD y NIO lideran los paquetes de baterías estructurales que reconfiguran el diseño de las rutas de carga. Los fabricantes de acero japoneses desarrollan acero de alta resistencia avanzado (AHSS) de 1.500 MPa, abasteciendo a las fábricas domésticas y de la ASEAN. Corea del Sur agrupa proveedores de carrocería en blanco, baterías y módulos, acelerando la integración vertical.

Europa mantiene el liderazgo tecnológico en la unión de múltiples materiales y la producción descarbonizada. Los fabricantes de herramientas alemanes distribuyen líneas de estampado en caliente con zonas de temple localizadas. Los productores nórdicos de aluminio suministran ahora materias primas con una huella de carbono notablemente reducida, superando a las fundiciones tradicionales basadas en carbón en el sector de fabricación automotriz. Con la introducción de los mecanismos de ajuste en frontera por carbono (CBAM) que gravan las importaciones de alta emisión, las ventajas de estos productores nórdicos se vuelven más nítidas. Los fabricantes de automóviles están pivotando hacia materiales bajos en carbono y la optimización de la carrocería en blanco, junto con el aumento de los costos de cumplimiento, que con frecuencia consumen una parte significativa de los presupuestos de los programas vehiculares. Estas estrategias se alinean con las exigencias regulatorias y sirven como medidas prudentes para evitar posibles sanciones.

América del Norte crece de manera sostenida gracias a las normas de contenido del USMCA y las inversiones en vehículos eléctricos. Las fábricas de Estados Unidos reinvierten en prensas preparadas para aluminio, mientras que las plantas mexicanas suministran estampaciones competitivas en costos bajo los umbrales de contenido regional. Las fundiciones canadienses aprovechan la energía hidroeléctrica para atraer a OEM que buscan aluminio bajo en carbono. Los diferenciales de costos laborales frente a Asia siguen siendo un obstáculo, pero los incentivos de relocalización y la resiliencia logística mantienen la expansión de capacidad en curso para el mercado de carrocería en blanco automotriz.

Panorama Competitivo

El mercado de carrocería en blanco automotriz está experimentando un cambio en la dinámica competitiva. Las empresas ahora priorizan la experiencia en múltiples materiales y el establecimiento de proximidad a los centros de vehículos eléctricos de los OEM. Magna amplió sus capacidades de fundición en molde gigante en un movimiento estratégico con la adquisición en 2025 de una empresa alemana de fundición de aluminio, desafiando directamente el enfoque interno de Tesla. Mientras tanto, la mayor concentración de Gestamp en componentes de acero estampado en caliente para la plataforma de vehículos eléctricos de Volkswagen destaca la relevancia duradera del acero, incluso a medida que el aluminio gana terreno. La colaboración de Thyssenkrupp con un fabricante chino de baterías apunta a un giro estratégico hacia módulos integrados de carrocería y batería para OEM locales. Si bien la localización regional de la cadena de suministro ofrece oportunidades para proveedores emergentes de la ASEAN e India, los desafíos como el alto gasto de capital y la necesidad de conocimiento especializado de procesos dificultan el desplazamiento rápido de los actores consolidados.

Líderes de la Industria de Carrocería en Blanco Automotriz

Magna International Inc.

Gestamp Automocion SA

Autokiniton US Holdings, Inc (Tower International)

Benteler International AG

KIRCHHOFF Automotive GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: AutoForm Engineering GmbH, empresa líder en soluciones de software para el estampado y el ensamblaje de carrocería en blanco, ha lanzado AutoForm Assembly R12. La última versión cuenta con capacidades mejoradas, particularmente en ingeniería de procesos, optimización, evaluación y rebordeado dentro de la cadena de ensamblaje de carrocería en blanco. Esta versión introduce herramientas avanzadas diseñadas para agilizar los flujos de trabajo, mejorar la precisión y aumentar la eficiencia general en los procesos de ensamblaje de carrocería en blanco, atendiendo a las necesidades cambiantes de la industria.

- Agosto de 2024: Magna International se asoció con SKH Metals Division para formar SKH M, con el objetivo de impulsar innovaciones en los sistemas de carrocería en blanco (BIW) y chasis en India. Esta asociación pone de relieve la dedicación a los estándares de la Industria 4.0 y los métodos de fabricación avanzados. Magna lidera la ingeniería y el desarrollo de productos, con BDA Partners proporcionando asesoramiento experto en la transacción.

Alcance del Informe Global del Mercado de Carrocería en Blanco Automotriz

La carrocería en blanco automotriz hace referencia a la fase en la fabricación automotriz en la que los componentes metálicos de chapa de la carrocería de un automóvil han sido soldados entre sí. En otras palabras, la carrocería en blanco automotriz es la estructura de armazón del automóvil antes de la pintura y el ensamblaje del motor, el chasis, el vidrio, el asiento, las puertas, el capó y otros subconjuntos similares.

El mercado de carrocería en blanco automotriz está segmentado por tipo de vehículo (vehículos de pasajeros y vehículos comerciales), tipo de propulsión (motor de combustión interna y vehículos eléctricos), tipo de material (aluminio, acero, compuestos y otros tipos de materiales), técnica de unión de materiales (soldadura, clinchado, soldadura fuerte por láser, adhesión y otras técnicas de unión de materiales) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

El informe ofrece el tamaño del mercado y la previsión para el mercado de carrocería en blanco automotriz en valor (USD) para todos los segmentos anteriores.

| Turismos |

| Vehículos Comerciales |

| Motor de Combustión Interna |

| Vehículos Eléctricos |

| Aluminio |

| Acero (Suave, HSS, AHSS, UHSS) |

| Compuestos (CFRP, GFRP, SMC) |

| Magnesio y Otros Metales |

| Soldadura (RSW, Láser, FSW) |

| Remachado Autopunzonante y Asistido por Plasma |

| Clinchado y Sujeción Mecánica |

| Adhesión y Unión Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Turismos | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículos Eléctricos | ||

| Por Tipo de Material | Aluminio | |

| Acero (Suave, HSS, AHSS, UHSS) | ||

| Compuestos (CFRP, GFRP, SMC) | ||

| Magnesio y Otros Metales | ||

| Por Técnica de Unión de Materiales | Soldadura (RSW, Láser, FSW) | |

| Remachado Autopunzonante y Asistido por Plasma | ||

| Clinchado y Sujeción Mecánica | ||

| Adhesión y Unión Híbrida | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Carrocería en Blanco Automotriz?

Se espera que el tamaño del Mercado de Carrocería en Blanco Automotriz alcance los 146,92 mil millones de USD en 2026 y crezca a una CAGR del 3,52% para llegar a los 174,67 mil millones de USD en 2031.

¿Qué región lidera la demanda de estructuras de carrocería en blanco?

Asia-Pacífico mantuvo el 45,60% de los ingresos de 2025, impulsada por el auge de los vehículos eléctricos en China y las inversiones en nuevas plantas en la ASEAN.

¿Cuál es el segmento de propulsión de más rápido crecimiento para los proveedores de carrocería en blanco?

Se prevé que los vehículos eléctricos crezcan a una CAGR del 10,84%, reconfigurando la integración de baterías y las opciones de materiales.

¿Qué región tiene la mayor cuota en el Mercado de Carrocería en Blanco Automotriz?

En 2025, Asia-Pacífico representa la mayor cuota de mercado en el Mercado de Carrocería en Blanco Automotriz.

¿Por qué los adhesivos ganan terreno frente a la soldadura tradicional?

La adhesión y la unión híbrida permiten carrocerías de múltiples materiales, distribuyen las cargas de manera uniforme y mejoran el aislamiento eléctrico para plataformas de vehículos eléctricos de 800 V.

¿Qué tecnologías de unión son críticas para las carrocerías de fundición en molde gigante?

Las grandes piezas de fundición de aluminio dependen de la unión híbrida, la soldadura láser de subestructuras y las juntas adhesivas reforzadas para gestionar las cargas en colisiones minimizando las distorsiones.

Última actualización de la página el: