Tamaño y Participación del Mercado de Espejos Retrovisores Interiores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

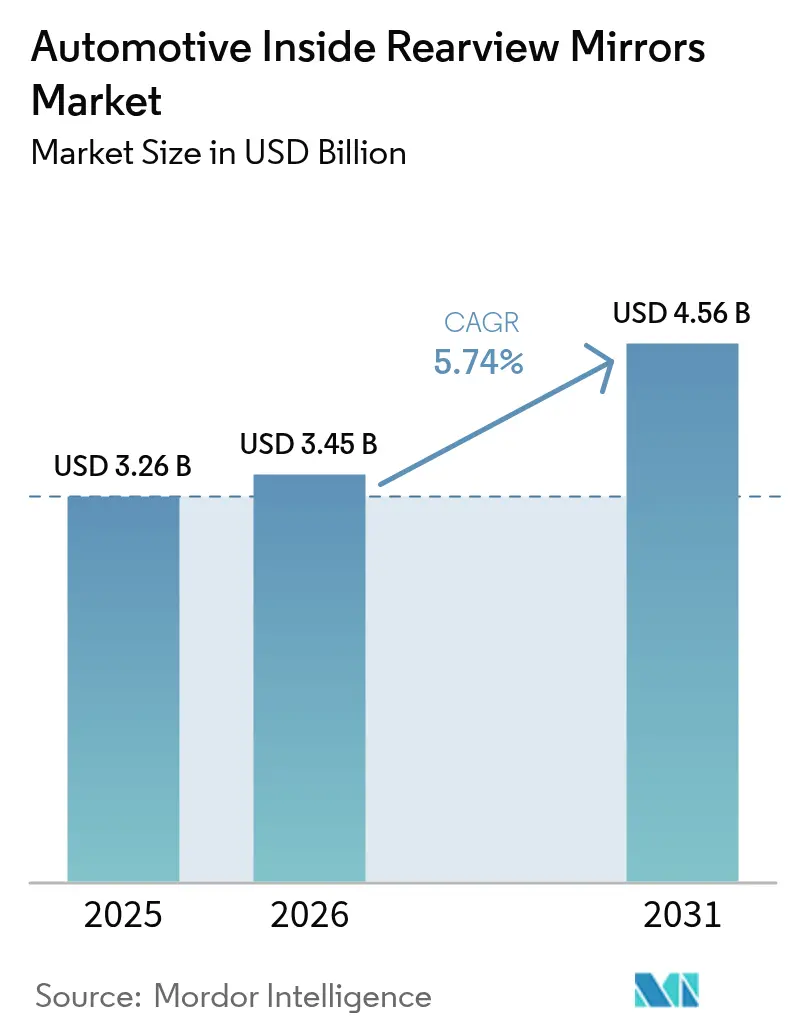

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espejos Retrovisores Interiores Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de espejos retrovisores interiores automotrices crezca de USD 3,26 mil millones en 2025 a USD 3,45 mil millones en 2026, y se prevé que alcance USD 4,56 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. Este crecimiento está respaldado por el aumento de los requisitos de seguridad vehicular, la integración de funciones de sistemas avanzados de asistencia al conductor (ADAS) en el módulo del espejo y la recuperación sostenida de la producción mundial de vehículos ligeros.

Los espejos retrovisores interiores han pasado de ser una simple superficie reflectante a convertirse en un componente crítico de la arquitectura de seguridad dentro de la cabina. Los espejos interiores ahora frecuentemente incorporan pantallas digitales basadas en cámara, funciones de atenuación automática y sistemas integrados de monitoreo del conductor. Estas mejoras ayudan a reducir el deslumbramiento, admiten campos de visión más amplios y nítidos, y habilitan nuevas funciones de seguridad como alertas de salida de carril, advertencias de colisión y monitoreo de ocupantes.[1]"Sistemas Digitales de Visión Trasera y Sistemas de Monitoreo por Cámara", UNECE, unece.org

El impulso regulatorio refuerza esta transición. Organismos de seguridad como la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y el Instituto de Seguros para la Seguridad en Carreteras (IIHS) señalan las colisiones en puntos ciegos y los accidentes de retroceso como causas clave de lesiones, lo que lleva a los fabricantes de equipos originales (OEM) a adoptar espejos más inteligentes y, en algunos casos, soluciones de «espejo retrovisor digital» basadas en cámara que complementan o reemplazan el vidrio tradicional. Las tendencias paralelas en electrificación y conducción autónoma también apoyan el mercado: las plataformas de vehículos eléctricos favorecen sistemas de espejos optimizados, ligeros y aerodinámicos, mientras que los niveles más altos de automatización requieren integración adicional de cámaras y sensores en el espejo o cerca de él.

Conclusiones Clave del Informe

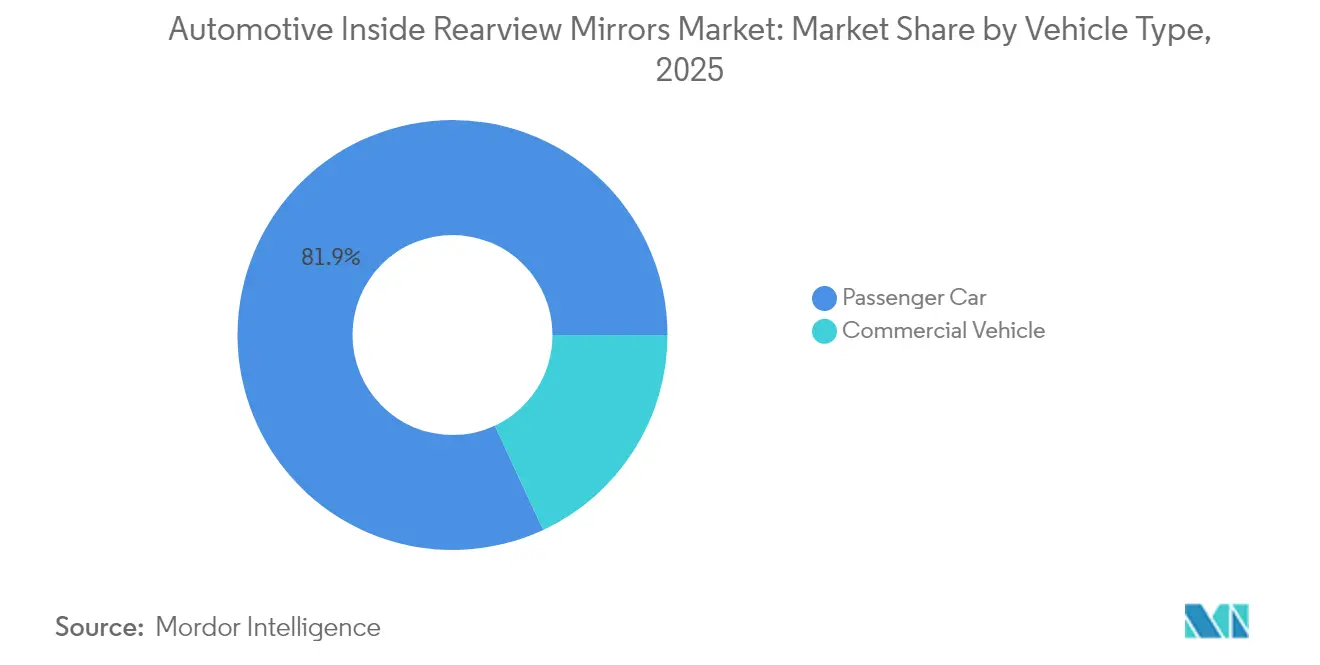

- Por tipo de vehículo, los automóviles de pasajeros representan aproximadamente el 81,94% del mercado de espejos retrovisores interiores automotrices en 2025 y se proyecta que crecerán a aproximadamente el 6,18% durante 2026-2031.

- Por tipo de tren motriz, los vehículos con motor de combustión interna (ICE) tienen una participación cercana al 84,92% en 2025, mientras que se prevé que los vehículos eléctricos se expandan a una CAGR de alrededor del 20,95% durante 2026-2031.

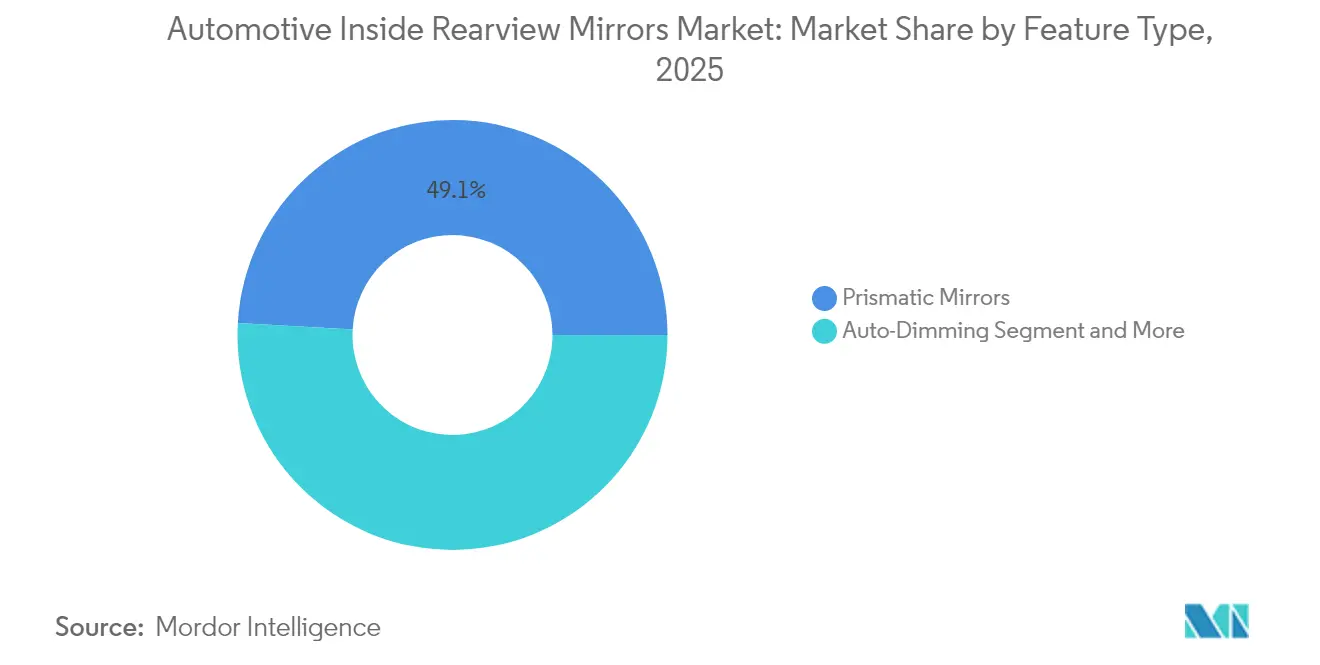

- Por tipo de función, los espejos prismáticos ostentan aproximadamente el 49,12% de participación en 2025; los espejos con indicador de punto ciego forman el grupo de funciones de más rápido crecimiento, con una CAGR de aproximadamente el 11,74% hasta 2031.

- Por canal de ventas, la instalación por parte del fabricante de equipos originales (OEM) representa aproximadamente el 85,14% del valor del mercado en 2025 y se espera que crezca a casi el 6,06% hasta 2031, superando al mercado de posventa en ganancias de valor absoluto.

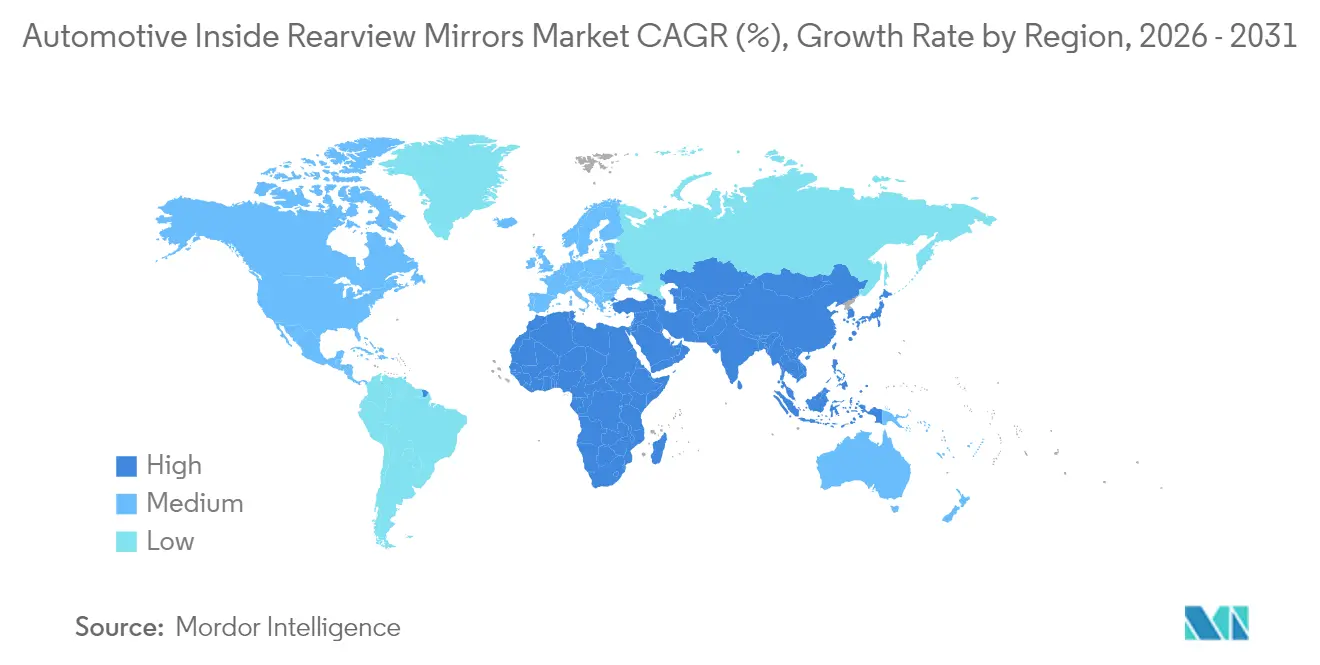

- Por geografía, Asia-Pacífico es tanto el mercado regional más grande como el de más rápido crecimiento, representando el 41,05% de los ingresos globales del mercado de espejos retrovisores interiores automotrices en 2025 y con una proyección de crecimiento a una CAGR del 6,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espejos Retrovisores Interiores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas de seguridad y visibilidad trasera | +1.7% | Global, más fuerte en Europa, América del Norte, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de ADAS y módulos de espejos inteligentes | +1.5% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2–4 años) |

| Combinación de vehículos premium y mejoras de funciones en segmentos masivos | +1.1% | Global, liderado por Estados Unidos, China y Europa Occidental | Mediano plazo (2–4 años) |

| Electrificación y rediseño interior de vehículos eléctricos | +1.0% | Europa, China, América del Norte, mercados asiáticos avanzados de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Programas de seguridad para flotas y vehículos comerciales | +0.8% | América del Norte, Europa, Asia urbana (Japón, India, metrópolis de la ASEAN) | Mediano plazo (2–4 años) |

| Crecimiento de la producción vehicular en mercados emergentes | +0.6% | Asia-Pacífico (India, ASEAN), América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas de Seguridad y Visibilidad Trasera

Los reguladores de todo el mundo continúan endureciendo los requisitos de visibilidad trasera, puntos ciegos y prevención de colisiones, lo que impulsa directamente la demanda de espejos retrovisores de mejor rendimiento. Los programas de evaluación de nuevos automóviles y los organismos de seguridad vial vinculan cada vez más las calificaciones de estrellas o las etiquetas de cumplimiento al rendimiento de visibilidad, la reducción del deslumbramiento y los sistemas de conciencia del conductor. Esto impulsa a los fabricantes de equipos originales (OEM) a actualizar los espejos desde diseños prismáticos básicos hasta unidades con campos de visión más amplios, mejor funcionalidad antideslumbrante e indicadores de advertencia integrados.

En paralelo, las normas para vehículos comerciales, como autobuses, autocares y camiones, exigen zonas de cobertura de espejo definidas y, en algunas regiones, sistemas de cámara complementarios. Incluso cuando se añaden cámaras, generalmente se sigue requiriendo un espejo interior certificado o una pantalla de espejo digital, lo que refuerza el módulo de espejo como un componente de seguridad no negociable. Dado que estas regulaciones evolucionan lentamente pero se incrementan progresivamente, crean una demanda estructural a largo plazo sobre el contenido y la calidad de los espejos en todas las principales regiones automotrices.

Adopción de ADAS y Módulos de Espejos Inteligentes

Los sistemas avanzados de asistencia al conductor (ADAS) se están integrando o mostrando cada vez más a través del módulo del espejo retrovisor interior. La atenuación automática, los indicadores de punto ciego, las alertas de salida de carril y la transmisión de cámara desde sistemas de visión trasera o de visión panorámica ahora se anclan frecuentemente en la carcasa del espejo. Esta elección de diseño centraliza información crítica en la línea de visión natural del conductor, sin aumentar el desorden en el tablero.

A medida que más vehículos del mercado masivo incorporan paquetes de ADAS, el espejo se convierte en un nodo de integración lógico para sensores, cámaras y pantallas. Los proveedores responden ofreciendo plataformas de espejos inteligentes con complementos modulares: vidrio electrocrómico, LED integrados, micrófonos para asistentes de voz e incluso cámaras de monitoreo del conductor. Esta tendencia convierte el espejo de un producto básico de bajo margen en un concentrador electrónico de mayor valor, elevando los precios de venta promedio y profundizando las asociaciones entre proveedores y fabricantes de equipos originales.[2]"Decisión Final del Programa de Evaluación de Nuevos Automóviles | ADAS", Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov

Combinación de Vehículos Premium y Mejoras de Funciones en Segmentos Masivos

Las ventas globales se están inclinando hacia SUV, vehículos todoterreno y niveles de equipamiento mejor dotados, que típicamente especifican espejos interiores más sofisticados. Las líneas de techo más altas, los pilares más anchos y los apoyacabezas traseros más gruesos en estos tipos de carrocería aumentan la dependencia de diseños de espejos optimizados o sistemas de visión trasera digital para mantener una visibilidad trasera adecuada. Las marcas premium han utilizado durante mucho tiempo los espejos de atenuación automática y sin marco como puntos de diferenciación; ahora estas funciones se están extendiendo progresivamente hacia los modelos de gama media alta e incluso hacia los modelos convencionales.

Al mismo tiempo, la presión competitiva en los segmentos de volumen impulsa a los fabricantes de equipos originales (OEM) a incluir funciones de confort y seguridad, como atenuación automática, pantallas integradas de brújula y temperatura, o abridores de puertas de garaje integrados, en los niveles de equipamiento intermedios. Estas mejoras de funciones ocurren incluso en mercados con alta sensibilidad al precio, ya que los consumidores esperan cada vez más cabinas «de tipo premium». El resultado es una mejora gradual del contenido por espejo en el parque global de automóviles de pasajeros, no solo en el extremo de lujo.

Electrificación y Rediseño Interior de Vehículos Eléctricos

Los vehículos eléctricos proporcionan un catalizador para repensar los diseños de cabina y las soluciones de visibilidad, y el espejo retrovisor se beneficia directamente de este rediseño. Las plataformas de vehículos eléctricos a menudo presentan portones traseros más altos, pilares C más gruesos y acristalamientos traseros distintivos para la eficiencia aerodinámica, todo lo cual puede comprometer la visibilidad trasera tradicional y hacer necesarias soluciones mejoradas de espejo o espejo-cámara. Los espejos digitales que pueden alternar entre reflexión óptica y transmisión de cámara se vuelven especialmente atractivos en los vehículos eléctricos, donde los consumidores ya están predispuestos a interiores de alta tecnología.

Además, los vehículos eléctricos frecuentemente se lanzan con suites avanzadas de monitoreo del conductor y ADAS como equipamiento estándar o casi estándar. Ubicar cámaras y emisores infrarrojos en el espejo interior o alrededor de él simplifica la colocación y calibración de sensores, al tiempo que preserva la libertad de diseño del tablero. Esta estrecha integración significa que cada aumento incremental en la penetración de vehículos eléctricos expande desproporcionadamente la demanda de módulos de espejos de alta especificación en comparación con los vehículos básicos de motor de combustión interna. A largo plazo, a medida que la participación de los vehículos eléctricos crece, este impulsor aumenta significativamente tanto los volúmenes como el valor por unidad en el mercado de espejos retrovisores interiores automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los espejos avanzados en segmentos sensibles al precio | –1.3% | Mercados emergentes en Asia, América Latina y África | Corto-mediano plazo (≤ 4 años) |

| Volatilidad en el suministro de semiconductores y electrónica | –1.0% | Global, con impacto agudo en Europa, América del Norte y Asia Oriental | Mediano plazo (2–4 años) |

| Presión de reducción de costos de los OEM y mercantilización de espejos | –0.8% | Global, especialmente en programas de automóviles de pasajeros del mercado masivo | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria y de diseño en torno a los sistemas puros de espejo-cámara | –0.7% | Europa, Japón, OEM seleccionados de América del Norte y China | Mediano-largo plazo (≥ 3 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Espejos Avanzados en Segmentos Sensibles al Precio

Los espejos con atenuación automática, integración de cámara y ricos en sensores aumentan significativamente el costo de la lista de materiales en comparación con las unidades prismáticas tradicionales. En los mercados maduros, esto se absorbe en precios de equipamiento más altos, pero en las economías emergentes, donde dominan los automóviles de entrada y los vehículos comerciales básicos, los fabricantes de equipos originales (OEM) enfrentan una fuerte resistencia a trasladar estos costos a los consumidores. Como resultado, muchos modelos en India, el Sudeste Asiático, África y América Latina todavía se comercializan con espejos básicos, y las funciones inteligentes se limitan a variantes premium o paquetes opcionales con bajas tasas de adopción.

Esta barrera de costos es especialmente aguda cuando se combina con el aumento de los precios de la electrónica y la volatilidad cambiaria. Los OEM más pequeños y las marcas regionales pueden retrasar la actualización de las especificaciones de los espejos para evitar la erosión de márgenes, incluso cuando las regulaciones permiten soluciones más avanzadas. En consecuencia, la curva de adopción de los espejos inteligentes se aplana en los mercados de ingresos bajos y medios, amortiguando el crecimiento global que de otro modo estaría respaldado por las tendencias de seguridad y tecnología.

Volatilidad en el Suministro de Semiconductores y Electrónica

Los espejos retrovisores interiores avanzados dependen cada vez más de semiconductores, sensores de imagen, microcontroladores y circuitos integrados de controlador especializados. Las escaseces periódicas o los picos de precios en estos componentes pueden retrasar los calendarios de producción, forzar simplificaciones de diseño o llevar a los OEM a priorizar la asignación de chips hacia sistemas de mayor margen, como el infoentretenimiento y el control del tren motriz. Los programas de espejos, a menudo considerados como electrónica secundaria, pueden experimentar retrasos en el lanzamiento o una reducción temporal de funciones cuando el suministro es escaso.

Incluso cuando los componentes están disponibles, los largos plazos de entrega y los bruscos movimientos de precios complican la planificación para los proveedores de primer nivel, que típicamente operan con contratos de precio fijo y plurianuales con los fabricantes de automóviles. Esto comprime los márgenes y desalienta el despliegue agresivo de nuevas plataformas de espejos inteligentes, particularmente en regiones volátiles. En conjunto, la imprevisibilidad de la cadena de suministro suprime sutilmente la CAGR efectiva del mercado de espejos retrovisores interiores automotrices al limitar la rapidez con que las funciones electrónicas avanzadas pueden desplegarse a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan la Demanda

Los automóviles de pasajeros dominan el mercado de espejos retrovisores interiores automotrices, con una participación de alrededor del 81,94% en 2025. Los altos volúmenes de producción global de vehículos compactos, sedanes, SUV y todoterrenos sustentan este dominio, junto con normas de seguridad de ocupantes cada vez más estrictas que hacen que los espejos interiores avanzados sean estándar o casi estándar en muchos niveles de equipamiento. La atenuación automática, las pantallas integradas y los sensores incorporados ahora se especifican frecuentemente en vehículos de pasajeros de gama media y premium, elevando el contenido del espejo por vehículo. El auge de los SUV compactos y los todoterrenos con líneas de cintura más altas y apoyacabezas traseros también ha aumentado la dependencia de diseños de espejos optimizados y espejos digitales para la visibilidad trasera.

Los vehículos comerciales forman un segmento más pequeño pero estratégicamente importante, particularmente para aplicaciones críticas de seguridad. Los camiones y autobuses requieren espejos interiores especializados, a menudo emparejados con conjuntos complejos de espejos exteriores y sistemas de cámara para gestionar los puntos ciegos extendidos. Los operadores de flotas y los reguladores impulsan una mayor visibilidad trasera en autobuses escolares, autocares y camiones de larga distancia, incentivando a los OEM a integrar módulos de visión trasera digital y monitoreo del conductor en las cabinas de especificación para flotas. Durante el período de pronóstico, se espera que los vehículos comerciales crezcan de manera constante a medida que los gobiernos endurezcan las normas de seguridad para los conductores profesionales y las flotas de logística y transporte de pasajeros actualicen a sistemas de espejos más avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tren Motriz: El Motor de Combustión Interna Sigue Dominando, los Vehículos Eléctricos Escalan Rápidamente

Los vehículos con motor de combustión interna (ICE) continúan representando aproximadamente el 84,92% de la demanda de espejos retrovisores interiores en 2025, lo que refleja la gran flota global en uso y las ventas continuas de vehículos ICE en los mercados emergentes. Las especificaciones de los espejos retrovisores interiores para vehículos ICE se están actualizando a medida que los OEM responden a las nuevas regulaciones de seguridad y los puntos de referencia competitivos, añadiendo atenuación automática, pantallas de brújula y temperatura, y alertas básicas de ADAS en la carcasa del espejo. Esto mantiene al segmento ICE como estructuralmente importante para los proveedores de espejos incluso cuando el crecimiento de los vehículos eléctricos se acelera.

El segmento de vehículos eléctricos, aunque más pequeño hoy en día, tiene una previsión de crecimiento a una impresionante CAGR del 20,95% hasta 2031 en el mercado de espejos retrovisores interiores automotrices. Las arquitecturas de vehículos eléctricos a menudo incorporan sistemas de espejos basados en cámara y monitoreo integrado del conductor como características estándar, aumentando el contenido electrónico y de software por espejo. A medida que los OEM rediseñan las cabinas en torno a grandes pantallas centrales y cabinas digitales, el espejo retrovisor interior se convierte en una ubicación lógica para los sensores de ADAS, las cámaras de monitoreo del conductor y las pantallas de video en tiempo real. Esto convierte a los vehículos eléctricos en un impulsor desproporcionado de la adopción de tecnología de espejos avanzados, con modelos eléctricos premium que frecuentemente debutan con nuevas configuraciones de espejos digitales que luego se filtran hacia plataformas ICE de mayor volumen.

Por Tipo de Función: Los Espejos Prismáticos Lideran, las Funciones Inteligentes Despegan

Los espejos prismáticos siguen siendo el pilar de la industria, con una participación de aproximadamente el 49,12% del mercado de espejos retrovisores interiores automotrices en 2025. Su costo relativamente bajo, su durabilidad probada y su rendimiento antideslumbrante simple pero eficaz los mantienen ampliamente utilizados en vehículos de entrada y gama media en todas las regiones. Para muchos OEM de volumen, los espejos prismáticos proporcionan una función de seguridad de referencia a un costo incremental mínimo, garantizando el pleno cumplimiento de las regulaciones de visibilidad incluso en segmentos sensibles al costo.

Al mismo tiempo, los espejos con indicador de punto ciego forman el grupo de funciones de más rápido crecimiento, con una tasa de crecimiento esperada de aproximadamente el 11,74% de CAGR hasta 2031, respaldada por normas más estrictas de prevención de colisiones y la creciente conciencia de los consumidores sobre los accidentes en cambios de carril. Los espejos de atenuación automática y los espejos inteligentes con pantallas y cámaras integradas están ganando terreno en los vehículos premium y de gama media alta, donde la reducción del deslumbramiento, la transmisión de cámara y los gráficos en el vidrio (brújula, temperatura, alertas) ofrecen un valor percibido claro. Estos conjuntos de funciones avanzadas se traducen en precios de venta promedio más altos para los proveedores y alientan a los fabricantes de primer nivel a invertir en materiales electrocrómicos, pantallas compactas y tecnologías de integración de cámaras que eventualmente pueden escalar hacia segmentos de mayor volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Instalación por OEM Domina, el Mercado de Posventa Permite Actualizaciones

El canal OEM controla aproximadamente el 85,14% de los ingresos globales del mercado de espejos retrovisores interiores automotrices en 2025, y también registra la trayectoria de crecimiento más alta, de alrededor del 6,06% hasta 2031. Este dominio se debe al hecho de que los espejos retrovisores son componentes críticos de seguridad, estrechamente integrados en el diseño del vehículo, la colocación de sensores de ADAS y la homologación. Los fabricantes de automóviles especifican cada vez más módulos de espejos personalizados, incluida la integración de cámara, sensor y pantalla, durante el desarrollo del vehículo, asegurando acuerdos de suministro a largo plazo con los principales fabricantes de espejos. A medida que evolucionan los requisitos regulatorios y aumenta la penetración de ADAS, los OEM continúan ampliando el alcance de las funciones integradas en los espejos instalados de fábrica, reforzando aún más la importancia de este canal.

El mercado de posventa desempeña un papel complementario, centrándose en espejos de repuesto para daños por colisión, así como en actualizaciones tecnológicas para vehículos más antiguos. Los propietarios de vehículos heredados instalan cada vez más espejos de atenuación automática, espejos con cámara de tablero integrada y espejos con pantallas de cámara de aparcamiento o marcha atrás incorporadas. Los proveedores del mercado de posventa se dirigen a regiones con flotas de vehículos grandes y envejecidas y barreras de homologación menos estrictas, ofreciendo actualizaciones de espejos de fácil instalación a través de canales de accesorios y plataformas en línea. Si bien el crecimiento absoluto es más lento que en el canal OEM, el mercado de posventa sigue siendo significativo debido a la demanda persistente de reemplazo y el interés de los consumidores en añadir funciones de seguridad modernas sin comprar un vehículo nuevo.

Análisis Geográfico

Asia-Pacífico es el centro de demanda indiscutible de espejos retrovisores interiores automotrices, representando un estimado del 41,05% del valor del mercado global en 2025 y creciendo a aproximadamente el 6,63% de CAGR durante 2026-2031. Esto refleja el dominio de la región en la producción de vehículos, con China, Japón, India y Corea del Sur contribuyendo conjuntamente con la mayor participación de la producción mundial de vehículos ligeros y los nuevos registros. Los altos volúmenes de automóviles de pasajeros, el aumento de las ventas de SUV y todoterrenos, y la acelerada adopción de vehículos eléctricos se traducen en una fuerte instalación por parte de los OEM de espejos retrovisores interiores tanto convencionales como inteligentes. A medida que las marcas locales avanzan en la cadena de valor, los niveles de equipamiento medio y premium adoptan cada vez más espejos de atenuación automática y con funciones enriquecidas, elevando aún más el contenido por vehículo en Asia-Pacífico.

América del Norte y Europa siguen siendo mercados sustanciales pero de crecimiento comparativamente más lento, impulsados por estrictas regulaciones de seguridad y alta penetración de ADAS, mientras que el resto del mundo (América Latina, Oriente Medio y África) ofrece bolsas de demanda más pequeñas pero en expansión constante vinculadas al crecimiento del parque vehicular y las mejoras graduales de seguridad. Sin embargo, ninguna región iguala la combinación de escala y crecimiento de Asia-Pacífico: los programas OEM en China e India por sí solos pueden desplazar la demanda global de espejos avanzados cuando migran una función de opcional a estándar. Durante el período de pronóstico, esta dinámica mantiene a Asia-Pacífico como el mercado regional más grande y la geografía de más rápido crecimiento, convirtiéndola en el punto focal estratégico para la expansión de capacidad, la localización y los programas de codesarrollo de los proveedores de espejos con fabricantes de automóviles globales y regionales.

Panorama Competitivo

El mercado de espejos retrovisores interiores automotrices está moderadamente consolidado, con un puñado de proveedores globales de primer nivel que capturan una gran parte de los contratos OEM. Los actores clave incluyen Gentex Corporation, Magna International, Samvardhana Motherson Reflectec, Ficosa International y Murakami Corporation, junto con varios especialistas regionales. Estas empresas invierten fuertemente en investigación y desarrollo para desarrollar espejos electrocrómicos (de atenuación automática), módulos indicadores de punto ciego, espejos digitales integrados con cámara y soluciones de monitoreo del conductor integradas en la carcasa del espejo.

Las prioridades estratégicas se centran en la diferenciación tecnológica, la escala de fabricación y las asociaciones a largo plazo con los OEM. Los proveedores están expandiendo su presencia de producción en Asia-Pacífico, adoptando prácticas de fabricación avanzadas (automatización, gemelos digitales, control de calidad habilitado por inteligencia artificial) y persiguiendo empresas conjuntas o adquisiciones para asegurar capacidades de electrónica y software. A medida que se difumina la frontera entre espejos, cámaras y sistemas de detección dentro de la cabina, los proveedores más competitivos son aquellos capaces de entregar módulos de espejos integrados y habilitados por software que cumplan con las regulaciones de seguridad en evolución, manteniéndose competitivos en costos tanto en plataformas de motor de combustión interna como de vehículos eléctricos.

Líderes de la Industria de Espejos Retrovisores Interiores Automotrices

Gentex Corporation

Magna International, Inc.

Samvardhana Motherson Reflectec

Ficosa International SA

Murakami Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Magna informó sobre la expansión del despliegue de su sistema de monitoreo del conductor y ocupantes integrado en el espejo con un OEM con sede en Alemania en China, tras el reconocimiento con el Premio PACE de Automotive News 2024.

- Abril de 2024: Gentex anunció que el Polestar 4 utilizaría su sistema de espejo retrovisor digital en lugar de una ventana trasera tradicional, basándose en una cámara trasera y una pantalla de alta definición integrada en el espejo.

- Enero de 2024: Gentex presentó nuevas capacidades para su Espejo de Pantalla Completa (FDM®) y sus sistemas de visión digital integrados en el espejo en el CES, incluido un rendimiento mejorado de cámara y pantalla para la visibilidad trasera.

Alcance del Informe Global del Mercado de Espejos Retrovisores Interiores Automotrices

El espejo retrovisor interior automotriz es el espejo montado en la parte superior central del parabrisas dentro de la cabina, que ayuda al conductor a obtener una visión clara del área detrás del vehículo. Este espejo retrovisor interior es fundamental al dar marcha atrás, cambiar de carril y monitorear los puntos ciegos, mejorando así la comodidad del conductor y la seguridad vial en general. Con la integración de vidrio electrocrómico, pantallas integradas, cámaras y sensores de monitoreo del conductor, el espejo retrovisor interior está evolucionando de una simple superficie reflectante a un nodo clave de seguridad e información dentro de la cabina.

El mercado de espejos retrovisores interiores automotrices está segmentado por tipo de vehículo, tipo de tren motriz, tipo de función, canal de ventas y geografía. Por tipo de vehículo, el mercado se divide en automóviles de pasajeros y vehículos comerciales. Por tipo de tren motriz, se segmenta en vehículos con motor de combustión interna (ICE) y vehículos eléctricos. Por tipo de función, el mercado se segmenta en espejos prismáticos, espejos de atenuación automática, espejos con indicador de punto ciego y otros espejos inteligentes y digitales. Por canal de ventas, el mercado se divide en instalación por OEM y posventa.

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Para cada uno de estos segmentos, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para el período de estudio, con 2025 como año base y proyecciones hasta 2030.

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Motor de Combustión Interna |

| Eléctrico |

| Atenuación Automática |

| Prismático |

| Indicador de Punto Ciego |

| Otros Espejos Inteligentes y Digitales |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo | Brasil |

| Emiratos Árabes Unidos | |

| Otros Países |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Tren Motriz | Motor de Combustión Interna | |

| Eléctrico | ||

| Por Tipo de Función | Atenuación Automática | |

| Prismático | ||

| Indicador de Punto Ciego | ||

| Otros Espejos Inteligentes y Digitales | ||

| Por Tipo de Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | Brasil | |

| Emiratos Árabes Unidos | ||

| Otros Países | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de espejos retrovisores interiores automotrices?

El mercado se estima en aproximadamente USD 3,45 mil millones en 2026, con proyecciones que indican que podría alcanzar aproximadamente USD 4,56 mil millones en 2031, lo que refleja una CAGR del 5,74% durante 2026-2031.

¿Qué factores impulsan el crecimiento en este mercado?

Los principales impulsores del crecimiento incluyen regulaciones más estrictas de seguridad y visibilidad trasera, la creciente adopción de ADAS y módulos de espejos inteligentes, el crecimiento de la producción de vehículos eléctricos y la premiumización de los interiores de los vehículos en los principales mercados.

¿Quiénes son los principales actores en el mercado de espejos retrovisores interiores automotrices?

Los principales actores incluyen Gentex Corporation, Magna International Inc., Samvardhana Motherson Reflectec, Ficosa International S.A. y Murakami Corporation, que en conjunto controlan una participación significativa del suministro global a los OEM.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico es tanto la región más grande como la de más rápido crecimiento, respaldada por la alta producción de vehículos en China, Japón, India y Corea del Sur y la rápida adopción de tecnologías avanzadas de seguridad.

¿Cómo están impactando los espejos digitales y basados en cámara en el mercado?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Espejos Retrovisores Interiores Automotrices.

Última actualización de la página el: