Tamaño y Participación del Mercado de Sensores de Lluvia Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

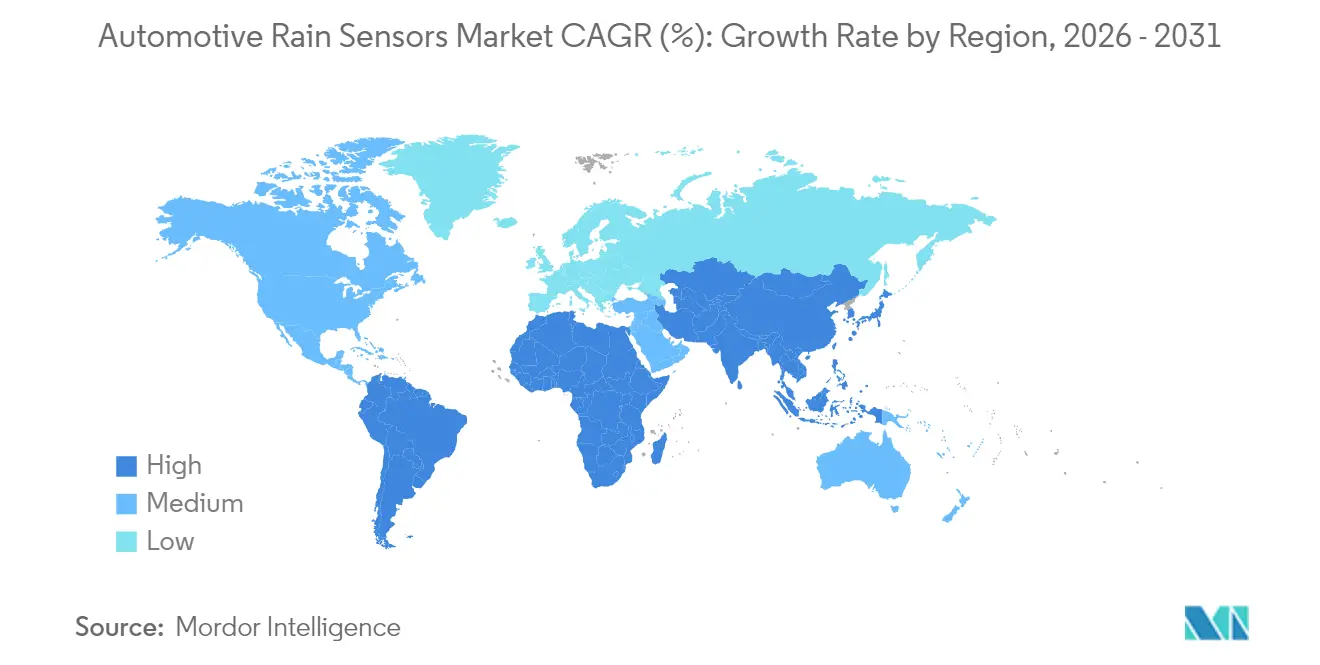

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Lluvia Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de lluvia automotrices crezca de USD 5,66 mil millones en 2025 a USD 5,99 mil millones en 2026 y se prevé que alcance USD 7,92 mil millones en 2031 a una CAGR del 5,75% durante 2026-2031. La electrificación sostenida, la creciente adopción de sistemas de asistencia al conductor de Nivel 2+, y el impulso regulatorio continúan transformando los sensores de lluvia de complementos de confort en entradas de percepción críticas para la seguridad. La integración de funciones ADAS, la miniaturización de semiconductores y las plataformas de software listas para suscripción están ampliando la base direccionable, mientras que la innovación MEMS de reducción de costos amplía el acceso a los segmentos de volumen. El aumento de la competencia de proveedores por parte de fabricantes de chips también está comprimiendo los márgenes de hardware, pero acelerando las mejoras funcionales a través de módulos ópticos, capacitivos y de humedad integrados[1]"Cómo los sensores de lluvia y luz pueden proporcionar confort y seguridad," HELLA, hella.com. En conjunto, estas fuerzas sostienen una trayectoria de transformación plurianual para el mercado de sensores de lluvia automotrices a medida que los fabricantes de equipos originales reconfiguran las arquitecturas eléctricas de los vehículos en torno a dominios centralizados con capacidad de actualización inalámbrica.

Conclusiones Clave del Informe

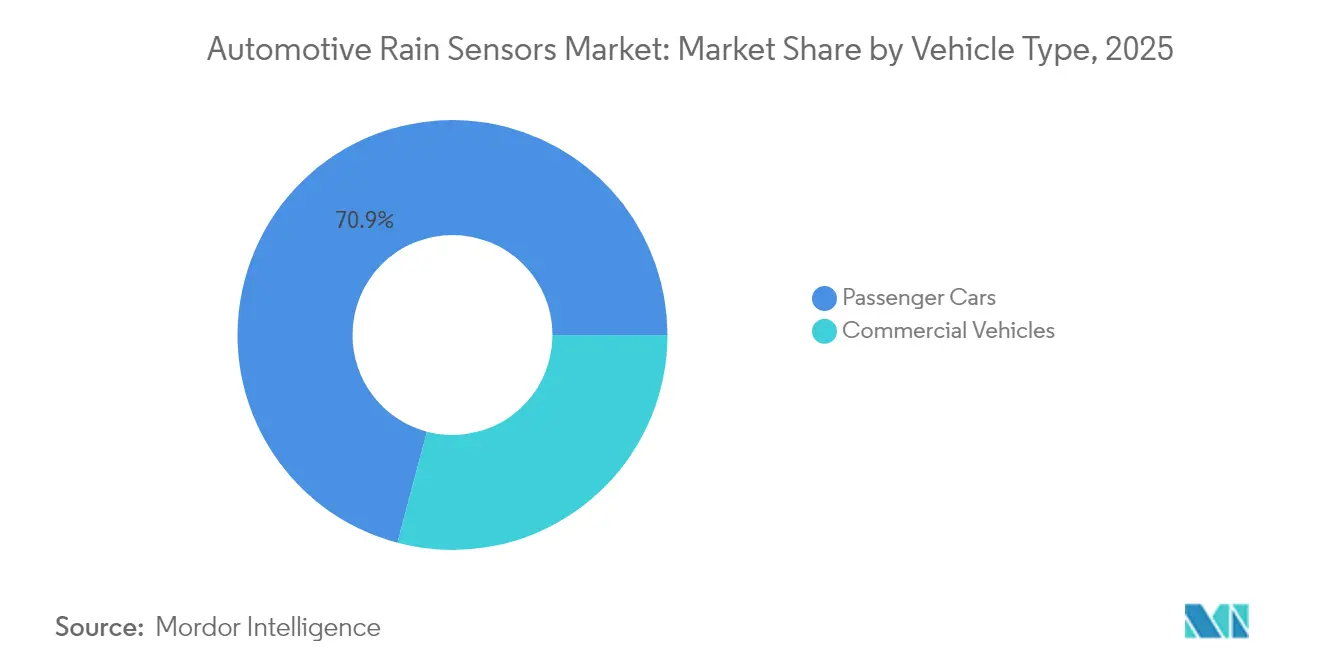

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,88% de la participación del mercado de sensores de lluvia automotrices en 2025, y se espera que lideren con una sólida CAGR del 6,30% hasta 2031.

- Por tecnología, las soluciones ópticas (CCD/CMOS) representaron el 81,10% de los ingresos de 2025; los sistemas capacitivos/MEMS son los de mayor crecimiento con una CAGR del 8,25%.

- Por aplicación, el control automático de limpiaparabrisas representó el 63,90% en 2025; los módulos de fusión de sensores ADAS se expanden con una CAGR líder del 10,10%.

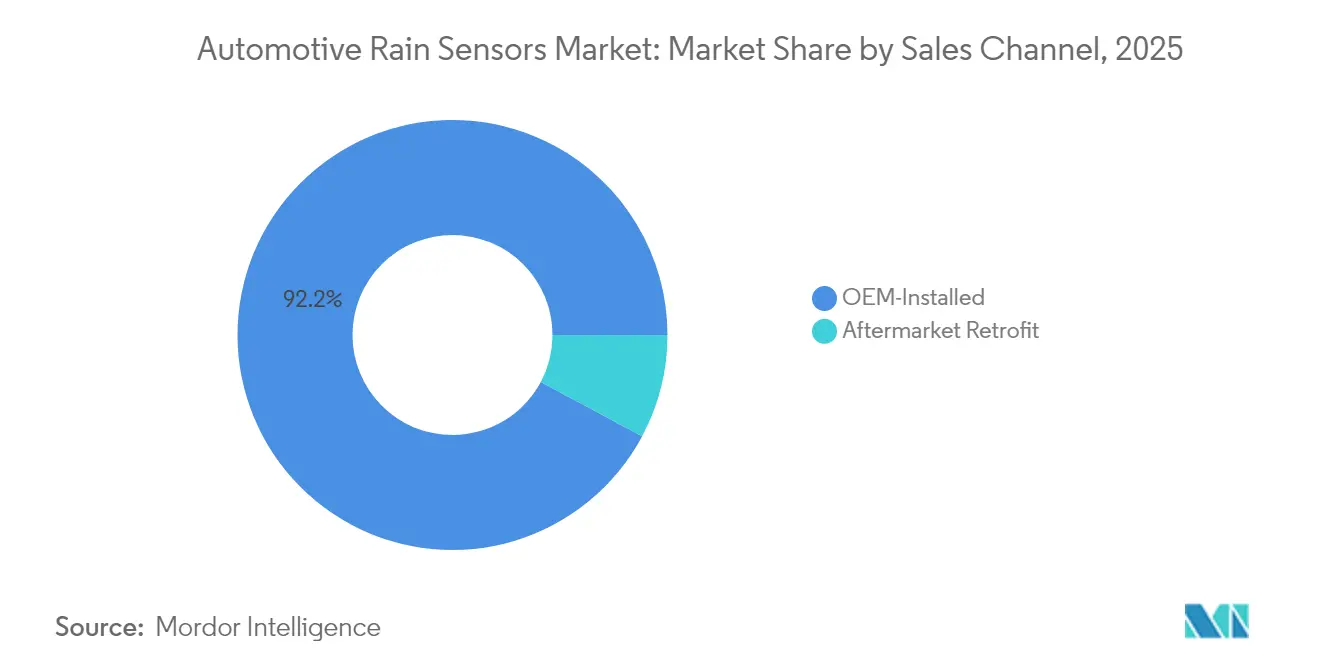

- Por canal de ventas, las instalaciones por el fabricante de equipos originales dominaron con una participación del 92,20%; las unidades de adaptación en el mercado de posventa crecerán a una CAGR del 12,10% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 37,55% en 2025, mientras que América del Sur tiene previsto registrar la CAGR más rápida del 9,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Lluvia Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Creciente Penetración Exige una Detección Ambiental Multifunción | +1.8% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Electrificación y Arquitecturas de Mayor Voltaje a Bordo | +1.5% | Global, concentrado en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Impulso Regulatorio para Sistemas Automáticos de Limpiaparabrisas | +1.2% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de los Consumidores de Confort y Comodidad | +0.9% | Global, más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisito de Detección de Limpieza para Parabrisas con Visualización de Cabeza Arriba | +0.6% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Las Actualizaciones Inalámbricas Desbloquean la Automatización de Limpiaparabrisas Basada en Suscripción | +0.3% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Penetración de ADAS Exige una Detección Ambiental Multifunción

Las pilas de percepción de Nivel 2+ y Nivel 3 requieren datos precisos de gotas de lluvia, luz y niebla para mantener limpias las lentes de las cámaras y las ventanas LiDAR, reconfigurando el sensor de un complemento de confort a un habilitador de seguridad fundamental. Los programas de fabricantes de equipos originales europeos combinan sensores de lluvia ópticos con canales de humedad y luz en una sola placa de circuito impreso para reducir el peso del arnés y unificar los diagnósticos[2]Ricks, Lamar "La fusión de sensores se expande al ritmo del avance de la sofisticación de los vehículos," SAE, sae.org. Las marcas chinas replican la arquitectura para cumplir con la próxima puntuación de visibilidad del Programa de Evaluación de Nuevos Automóviles, mientras que los fabricantes de camiones norteamericanos integran la detección de lluvia en los conjuntos de visión frontal para ampliar el tiempo de actividad del frenado de emergencia automático. Los conjuntos CCD de alta resolución mejoran la clasificación de gotas, alimentando el software de fusión que modula la velocidad del limpiaparabrisas, los faros adaptativos y la lógica del desempañador en un solo bucle de control. En consecuencia, los equipos de adquisición ahora evalúan el rendimiento en función de las métricas de sinergia radar-cámara en lugar de únicamente la latencia del limpiaparabrisas, lo que hace que las victorias con múltiples sensores sean fundamentales para los canales de ingresos de los proveedores de Nivel 1.

La Electrificación y las Arquitecturas de Mayor Voltaje a Bordo Aceleran la Adopción

Las plataformas eléctricas que operan a 400 V y 800 V ofrecen un margen de potencia estable para los circuitos integrados de aplicación específica de procesamiento de señales y los emisores VCSEL ajustados con láser que superan a sus equivalentes de 12 V bajo transitorios de alta humedad. Los dominios de cómputo centralizados extraen vectores de gotas sin procesar a través de enlaces CAN-FD seguros hacia controladores de zona donde los modelos de aprendizaje automático refinan el tiempo de limpieza, prolongan la vida útil de las escobillas y reducen la carga del sistema de climatización. Las actualizaciones de firmware inalámbricas permiten a los fabricantes de equipos originales perfeccionar iterativamente los umbrales de detección, abriendo niveles de ingresos de pago por uso vinculados a alertas de mantenimiento predictivo. Las marcas de vehículos eléctricos de batería, por lo tanto, comercializan los sensores de lluvia como activos de gestión energética, reduciendo los ciclos de desempañado de ventanas hasta en un 6%, en lugar de como accesorios pasivos de vidrio.

Impulso Regulatorio para Sistemas Automáticos de Limpiaparabrisas

Las revisiones al Reglamento ONU 104 y al FMVSS 104 se amplían de mandatos de rendimiento a cláusulas de automatización prescriptivas, convirtiendo efectivamente los sensores en necesidades de cumplimiento normativo en lugar de opciones de lujo[3]"49 CFR 571.104 -- Norma N.° 104; Sistemas de limpieza y lavado del parabrisas," Administración Nacional de Seguridad del Tráfico en las Carreteras, Departamento de Transporte, ecfr.gov. La vía de homologación de automóviles de pasajeros de Alemania para 2026 ya incluye la función automática de limpiaparabrisas en los anexos de Homologación de Tipo ADAS, alineándose con la hoja de ruta Visión Cero de Francia. Borradores similares en la Ley de Vehículos de Carretera de Japón señalan un seguimiento en Asia-Pacífico para 2028. La certeza regulatoria estimula compromisos de volumen que reducen el riesgo de las expansiones de fábricas de proveedores, especialmente para el envasado de matrices ópticas en Europa del Este y el moldeo de carcasas de sensores en América del Norte.

Creciente Demanda de los Consumidores de Características de Confort y Comodidad

La transferencia tecnológica está redefiniendo el mercado de sensores de lluvia automotrices a medida que los compradores de los segmentos A y B ahora equiparan la limpieza automatizada con la comodidad de nivel de teléfono inteligente. Los conjuntos de infoentretenimiento listos para suscripción destacan gráficos de intensidad meteorológica en tiempo real procedentes del sensor, gamificando la conducción ecológica al puntuar los ciclos innecesarios del limpiaparabrisas. Los ensambladores sudamericanos incluyen sensores de lluvia con techos panorámicos en versiones de entrada para aumentar el valor percibido, mientras que los fabricantes de equipos originales indios equipan los hatchbacks de especificación superior para diferenciarse de las flotas de transporte compartido. A medida que la disposición a pagar aumenta gradualmente, los proveedores de Nivel 2 despliegan herramientas de lentes de múltiples cavidades que reducen el costo por unidad, manteniendo intactas las dinámicas de acumulación de márgenes para los ensambladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Precio en Automóviles de Entrada de los Segmentos A/B | -1.4% | India, ASEAN, América Latina, Europa del Este | Corto plazo (≤ 2 años) |

| Escasez de Fotodiodos y VCSEL de Grado Automotriz | -1.1% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| La Heterogeneidad del Diseño del Parabrisas Aumenta el Costo de Validación | -0.8% | Global, que afecta particularmente a los proveedores de Nivel 2/3 | Mediano plazo (2-4 años) |

| Competencia de Pilas ADAS Solo con Cámara | -0.6% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio en Automóviles de Entrada de los Segmentos A/B

Las plataformas orientadas al costo en India, partes de la ASEAN y América Latina asignan menos de USD 75 para toda la pila de electrónica del panel de instrumentos, dejando un margen mínimo para un módulo de detección de lluvia de USD 25-30. Las normas de contenido nacional en India amplían los aranceles de importación sobre los conjuntos de placas de circuito impreso no localizados, comprimiendo la rentabilidad de los proveedores de Nivel 1 y ralentizando las tasas de adopción. Los fabricantes de equipos originales recurren a limpiaparabrisas de intermitencia variable manual en vehículos de menos de 4 metros hasta que los precios de los MEMS integrados caigan por debajo de USD 15. Los proveedores que aseguran asociaciones locales de unión al vidrio pueden reducir los recargos de flete, pero los pedidos de bajo volumen actualmente disuaden tales desembolsos de inversión de capital.

Escasez de Fotodiodos y VCSEL de Grado Automotriz

Las obleas de fotodiodos y VCSEL de alta fiabilidad requieren un rodaje prolongado a 165 °C más un cribado de vibración de alto flujo, creando cuellos de botella incluso cuando las fundiciones aumentan la capacidad de 200 mm y 300 mm. Los proveedores de Nivel 1 soportan plazos de entrega de varios trimestres, priorizando los programas de fabricantes de equipos originales premium y dejando de lado las solicitudes de segmentos medios. Las estrategias de doble abastecimiento de emergencia añaden gastos generales de calificación y ralentizan la validación en línea de producción, disuadiendo a los fabricantes de automóviles de añadir funciones en etapas tardías del ciclo. Si bien los incentivos de política en virtud de la Ley Europea de Chips prometen un suministro incremental después de 2026, las asignaciones ajustadas persistirán durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Sostienen la Adopción de Características Premium

El tamaño del mercado de sensores de lluvia automotrices para automóviles de pasajeros capturó una participación del 70,88% en 2025, y se espera que lidere con una sólida CAGR del 6,30% hasta 2031. Los programas de sedanes mantienen tasas de incorporación consistentes en todas las líneas de equipamiento, aunque los hatchbacks siguen siendo accesibles solo en variantes superiores por razones de precio. Las flotas de furgonetas comerciales ligeras ahora especifican la limpieza automática para minimizar la distracción del conductor y las reclamaciones de seguros, aunque los camiones medianos se quedan atrás debido a las complejidades de adaptación. La alineación de la demanda muestra que cada aumento de 10 puntos en la combinación de SUV eleva el techo promedio del sistema de lista de materiales en USD 4, apoyando la retención de márgenes para los proveedores de Nivel 1. Durante el período de pronóstico, el mayor área del parabrisas de los SUV genera mayor ruido de gotas en los conjuntos capacitivos, manteniendo la preferencia de los fabricantes de equipos originales por arquitecturas ópticas que mantienen una precisión de sensibilidad de ±2 ml en lluvias intensas.

Los ciclos de renovación de automóviles de pasajeros otorgan una acumulación de volumen más lenta pero más constante en comparación con las flotas comerciales pequeñas de alta rotación. Los operadores de flotas que investigan la telemática informan un 7% menos de reclamaciones por reparación de parabrisas una vez que se activan los análisis de limpieza predictiva, fortaleciendo los argumentos comerciales. En general, la proliferación de SUV garantiza que el mercado de sensores de lluvia automotrices permanezca orientado hacia paquetes ricos en funciones, equilibrando los menores márgenes de los hatchbacks de alto volumen.

Por Tecnología: La Innovación MEMS Desafía el Dominio Óptico

Los dispositivos ópticos CCD/CMOS controlaron el 81,10% de los ingresos de 2025 gracias a su probada fidelidad de relación señal-ruido. Con los cinco principales circuitos integrados de aplicación específica para controladores ópticos ya en la revisión de silicio B o posterior, las curvas de costos se aplanan, dando a los participantes MEMS una apertura de precio-rendimiento. Los dispositivos capacitivos/basados en MEMS registrarán una CAGR del 8,25% al sortear las tolerancias de acoplamiento al vidrio, ideales para vehículos que utilizan parabrisas laminados avanzados con bloqueo ultravioleta. Los híbridos reflectivos infrarrojos capturan programas de nicho que necesitan credibilidad anticongelante por debajo de –25 °C, aunque a un costo por unidad más alto.

Las hojas de ruta estratégicas muestran a los proveedores MEMS agrupando sensores de luz ambiental y proximidad infrarroja en espacio de matriz compartido, reduciendo la huella de la placa de circuito impreso en un 35%. Por el contrario, los titulares ópticos protegen los volúmenes integrando núcleos de inferencia de inteligencia artificial en el borde, lo que permite el reconocimiento de gotas autocalibrante que mantiene el liderazgo en especificaciones. La coexistencia en lugar del desplazamiento define el horizonte: lo óptico retiene los nichos premium y de uso severo; los MEMS impulsan la democratización.

Por Canal de Ventas: La Adaptación en el Mercado de Posventa se Acelera a Pesar del Dominio del Fabricante de Equipos Originales

Las líneas del fabricante de equipos originales equiparon el 92,20% de los envíos globales en 2025, aunque el aumento de las adaptaciones en el mercado de posventa a nivel de flota está impulsando una CAGR del 12,10% en los canales secundarios. Un aumento en los kits de instalación en línea para el usuario final, agrupados con lentes adhesivas y arneses de conector OBD, reduce el tiempo promedio de instalación a menos de 40 minutos. Los integradores de flotas comerciales combinan los datos del sensor de lluvia con las imágenes de la cámara del tablero para registrar automáticamente los incidentes de baja visibilidad, reduciendo las tasas de pérdida por reclamaciones en un 4%. Los suscriptores de seguros en Brasil y México ya han pilotado descuentos en primas para el rendimiento del limpiaparabrisas verificado por sensor, impulsando aún más la tracción en el mercado de posventa.

El dominio del fabricante de equipos originales se mantendrá porque los sensores integrados se integran perfectamente con las unidades de control electrónico y los marcos de garantía. Sin embargo, a medida que el parque global de automóviles promedia 11,4 años de antigüedad, las oportunidades de adaptación se amplían, especialmente en América del Norte y partes de Europa Occidental, donde la propensión del consumidor a las actualizaciones tecnológicas es alta. Para los participantes del canal, los grupos de márgenes de por vida se desplazan del hardware a las suscripciones de servicios y las alertas de reposición de escobillas de limpiaparabrisas.

Por Aplicación: La Integración ADAS Transforma la Dinámica del Mercado

El control automático de limpiaparabrisas todavía representó el 63,90% de las instalaciones de 2025, aunque la participación de la fusión de sensores ADAS escaló al 36,10% y está preparada para una CAGR del 10,10%. Los paquetes de fusión agregan flujos de precipitación, luminancia y humedad para alimentar los controladores de dominio, que luego ajustan la calefacción de desempañado de la cámara, los ciclos de descongelación y las líneas de corte de los faros adaptativos. Este papel sistémico eleva el precio de venta promedio tres veces en comparación con la automatización de limpieza independiente. Los módulos integrados de lluvia-luz-humedad también reducen el peso del arnés en 170 g y consolidan dos nodos LIN en un punto final CAN-FD, un ahorro significativo para los vehículos eléctricos.

Para 2030, se espera que más del 55% de los sensores de lluvia en vehículos premium estén ubicados detrás del soporte de la cámara del parabrisas, facilitando una calibración simplificada. Los fabricantes de automóviles que adoptan la arquitectura proyectan una ganancia de margen de 0,8 puntos por la consolidación de piezas. El cambio subraya cómo el mercado de sensores de lluvia automotrices pivota de componentes de propósito único a proveedores de datos de múltiples dominios.

Análisis Geográfico

La participación del 37,55% de Europa refleja las estrictas normas de visibilidad de la Comisión Económica de las Naciones Unidas para Europa y la puntuación del Programa de Evaluación de Nuevos Automóviles de 2025 que otorga dos puntos de seguridad por la fusión lluvia-luz-humedad, consolidando la instalación del sensor como un derecho adquirido en los hatchbacks del segmento B en adelante. La combinación premium establecida del continente también garantiza que los conjuntos ópticos de alto margen dominen. América del Sur, liderada por los centros de fabricantes de equipos originales de volumen de Brasil en São Paulo, es el de mayor crecimiento con una CAGR del 9,85%. Las actualizaciones de los consumidores de vehículos de entrada a SUV compactos introducen espacio en la lista de materiales para la limpieza automatizada, mientras que los incentivos federales para localizar el contenido electrónico impulsan las empresas de moldeo de carcasas de sensores cerca de Manaos.

Asia-Pacífico ofrece dinámicas matizadas. El Programa Chino de Evaluación de Nuevos Automóviles acreditará la gestión automatizada de visibilidad a partir de 2027, anclando envíos estables dentro de una base de fabricación que ya escala 25 millones de vehículos anuales. Los obstáculos se encuentran en India y partes de la ASEAN, donde la tributación sobre la electrónica importada infla los costos. No obstante, el impulso de los vehículos eléctricos otorga a los sensores de lluvia una relevancia renovada: los micro-vehículos eléctricos de fabricación china por debajo de USD 15.000 que se exportan a Tailandia e Indonesia incluyen sensores capacitivos básicos para facilitar la adaptación a la conducción por la izquierda. Por lo tanto, Asia-Pacífico sigue siendo tanto el mayor reservorio de crecimiento como el campo de batalla más fragmentado. La adopción en América del Norte es constante más que espectacular, aunque los altos precios promedio de transacción permiten paquetes complejos de fusión de sensores en camionetas y SUV convencionales. La cultura de actualización inalámbrica siembra modelos de suscripción para el mantenimiento predictivo del parabrisas, generando ingresos recurrentes que moderan la mercantilización del hardware.

Panorama Competitivo

El mercado de sensores de lluvia automotrices presenta un ecosistema moderadamente concentrado. Los principales actores del mercado como HELLA lideran gracias a las relaciones de larga data con los fabricantes de equipos originales alemanes y una extensa propiedad intelectual en sensores ópticos. La cartera de sistemas de Bosch, ampliada con plataformas de cómputo centralizado, aprovecha la venta cruzada en vehículos comerciales.

Los competidores a nivel de chip como ams-OSRAM y STMicroelectronics apuntan hacia arriba en la cadena, suministrando matrices de fotodiodos-VCSEL combinadas con conversión analógico-digital integrada que comprimen los márgenes de los proveedores de Nivel 1. Para defenderse, los proveedores de Nivel 1 están invirtiendo en propiedad intelectual de software que vincula los desbloqueos de funciones enviados desde la nube a los tokens de identificación del vehículo, bloqueando a los participantes que solo ofrecen componentes. Mientras tanto, los especialistas regionales en Corea y Taiwán explotan las brechas de precio de los MEMS para ganar acuerdos en el segmento A de los mercados emergentes.

Los movimientos estratégicos ilustran el cambio de terreno. La asociación de Valeo en 2024 con Qualcomm integra los datos del sensor de lluvia en las pilas de visión Snapdragon Ride, prometiendo una latencia de limpieza inferior a 50 ms en zonas de manos libres de Nivel 2+. Tales ejemplos verifican cómo el valor del sensor de lluvia migra del hardware a la orquestación holística del estado del vehículo. Además, las fusiones y adquisiciones añaden señales de cambio. La desinversión de Sensata de su unidad de telemática a Balmoral Funds libera capital para la automatización de líneas de sensores ópticos, insinuando una renovada ofensiva de hardware. En general, la intensidad competitiva está destinada a aumentar a medida que el paradigma del vehículo definido por software difumina los límites históricos entre niveles.

Líderes de la Industria de Sensores de Lluvia Automotrices

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Innoviz Technologies Ltd. ha presentado InnovizSMART de Largo Alcance, un sensor LiDAR de vanguardia con detección precisa de objetos desde distancias de hasta 400 metros, incluso en condiciones exteriores difíciles como polvo, luz solar y lluvia.

- Septiembre de 2024: Bosch amplió su cartera de tecnología para vehículos comerciales en IAA Transportation 2024, enfatizando las funciones de software que integran la detección ambiental, incluida la detección de lluvia, en las suites de gestión de flotas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores de lluvia para automóviles como todo módulo electrónico instalado en fábrica o de reequipamiento que utilice detección óptica, infrarroja o capacitiva, y que ordene automáticamente la activación de los limpiaparabrisas cuando se detecta precipitación en turismos de carretera y vehículos comerciales ligeros o pesados. Los valores representan conjuntos completos de sensores entregados a través de canales de equipamiento original y posventa, expresados en USD constantes de 2025.

Exclusión del alcance: Los motores de limpiaparabrisas independientes, los conjuntos de escobillas y los sensores de lluvia-luz-humedad diseñados para la automatización de edificios quedan fuera del ámbito de este estudio.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- Sedán

- SUV y Vehículos Todoterreno

- Vehículos Comerciales

- Vehículo Comercial Ligero (LCV)

- Vehículo Comercial Mediano y Pesado

- Automóviles de Pasajeros

- Por Tecnología

- Óptica (CCD/CMOS)

- Reflectiva Infrarroja

- Capacitiva/Basada en MEMS

- Por Canal de Ventas

- Instalación por el Fabricante de Equipos Originales

- Adaptación en el Mercado de Posventa

- Por Aplicación

- Control Automático de Limpiaparabrisas

- Detección Integrada de Lluvia-Luz-Humedad

- Módulos de Fusión de Sensores ADAS

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de sensores de nivel 1 (tier-1), responsables de compras de tres grupos de fabricantes de equipos originales (OEM) y distribuidores del mercado de posventa que cubren Europa, América del Norte, China e India. Estas conversaciones confirmaron la penetración de instalación, las tasas de desguace y la dispersión regional de precios, cubriendo las lagunas que las fuentes secundarias dejaban abiertas.

Investigación documental

Comenzamos con estadísticas de producción de vehículos y parque automovilístico disponibles públicamente de OICA, ACEA, JAMA y NHTSA, y luego cotejamos esos volúmenes con registros aduaneros (HS 8512.90) y códigos PRODCOM de Eurostat para aproximar los flujos comerciales mundiales de sensores. Los documentos de asociaciones comerciales de SAE y del MEMS & Sensors Industry Group ayudaron a clarificar los cambios de diseño, mientras que los análisis de patentes de Questel rastrearon las arquitecturas capacitivas emergentes.

A continuación, nuestro equipo extrajo precios de venta medios y tendencias de márgenes de los informes 10-K de las empresas, presentaciones para inversores y estados financieros de D&B Hoovers, complementándolos con noticias sobre envíos en Dow Jones Factiva y microdatos de importación-exportación de Volza. La verificación cruzada de estas señales dispares nos permitió acotar bandas de precios realistas y tasas de instalación. Las fuentes enumeradas ilustran la combinación consultada; numerosas otras bases de datos y portales públicos respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y previsiones

Un modelo descendente (top-down) multiplica la producción regional de vehículos y los números de la flota en servicio por las ratios de instalación de sensores de lluvia, seguido de los precios de venta medios (ASP) combinados de OEM/reequipamiento. Las consolidaciones ascendentes (bottom-up) selectivas de seis proveedores líderes actúan como verificación de razonabilidad. Las variables clave incluyen las tasas de adopción de ADAS, la deflación del ASP de sensores, la combinación óptico-capacitivo, la demanda de reequipamiento en flotas envejecidas y los ciclos de reemplazo relacionados con el clima. La regresión multivariante, combinada con el suavizado exponencial, impulsa las previsiones a cinco años; cuando las divulgaciones de los proveedores son escasas, los corredores de precios derivados de entrevistas cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a los volúmenes de importación y las publicaciones de ingresos trimestrales, y luego pasan por una segunda revisión de analistas antes de su aprobación. Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo se activan cuando las regulaciones, los grandes recalls o los cambios arancelarios alteran materialmente la demanda.

Por qué la línea de base de sensores de lluvia para automóviles de Mordor garantiza fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas adoptan distintas familias de sensores, supuestos de precios o años base, y algunas extienden las CAGR históricas sin volver a encuestar a los proveedores.

Las mayores brechas surgen cuando otros estudios agrupan conjuntos de limpiaparabrisas, aplican curvas agresivas de adopción de vehículos eléctricos (EV) o fijan los tipos de cambio en las fechas de contabilización en lugar de los promedios anuales. El alcance disciplinado de Mordor, la actualización anual y el dimensionamiento de doble vía mitigan estos escollos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,66 B (2025) | Mordor Intelligence | |

| USD 5,38 B (2024) | Global Consultancy A | Canal de posventa excluido; CAGR lineal desde 2018 |

| USD 5,22 B (2024) | Trade Journal B | Utiliza ASP de lista en lugar de transacción; entrevistas limitadas en Asia |

| USD 7,14 B (2024) | Regional Consultancy C | Agrupa motores de limpiaparabrisas y combinaciones de lluvia-luz, inflando el total |

Esta comparación muestra que nuestro marco de trabajo actualizado anualmente y basado en variables ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de lluvia automotrices y sus perspectivas de crecimiento?

El mercado está valorado en USD 5,99 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,75% para alcanzar aproximadamente USD 7,92 mil millones en 2031.

¿Qué región lidera el mercado de sensores de lluvia automotrices?

Europa lidera con una participación de ingresos del 37,55%, impulsada por las estrictas regulaciones de visibilidad de la Comisión Económica de las Naciones Unidas para Europa y la alta penetración de ADAS.

¿Qué segmento de vehículos muestra la adopción más rápida de sensores de lluvia?

Los automóviles de pasajeros, especialmente los SUV y vehículos todoterreno, se están expandiendo a una CAGR del 6,30% ya que sus parabrisas más grandes y los paquetes de características premium favorecen los paquetes de limpieza automatizada.

¿Cómo están evolucionando los sensores de lluvia con los ADAS?

Los sensores de lluvia se integran cada vez más en módulos multifunción que suministran datos a las pilas de percepción de Nivel 2+, apoyando el frenado de emergencia automatizado y las rutinas de limpieza de cámaras.

¿Por qué está aumentando la demanda de adaptación en el mercado de posventa?

Los vehículos están adquiriendo detección moderna a través de kits de instalación rápida y paquetes de telemática de flotas, impulsando el canal de adaptación hacia una CAGR del 12,10% aunque la instalación por el fabricante de equipos originales sigue dominando.

¿Qué dinámicas competitivas configuran la estrategia de los proveedores?

Los proveedores de Nivel 1 defienden su participación integrando propiedad intelectual de software y capacidades de integración de sistemas, mientras que las empresas de semiconductores aprovechan su experiencia a nivel de chip para capturar victorias de diseño en arquitecturas MEMS sensibles al costo.

Última actualización de la página el: