Tamaño y Participación del Mercado de Anillos de Pistón para Motores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

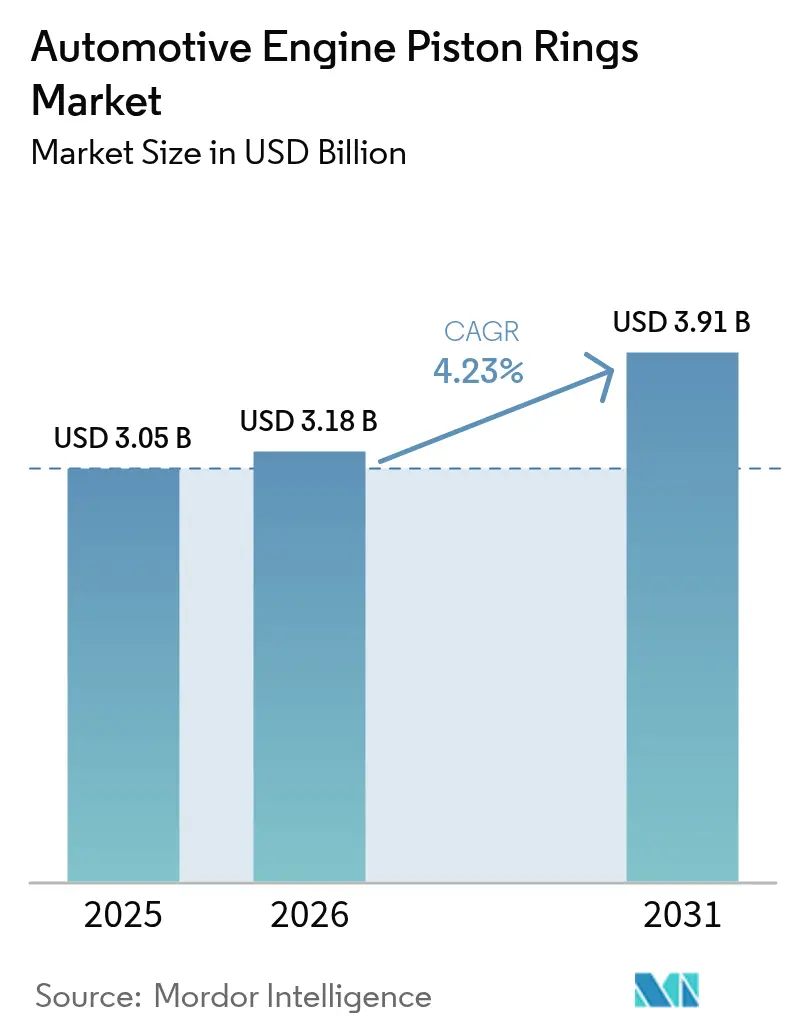

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

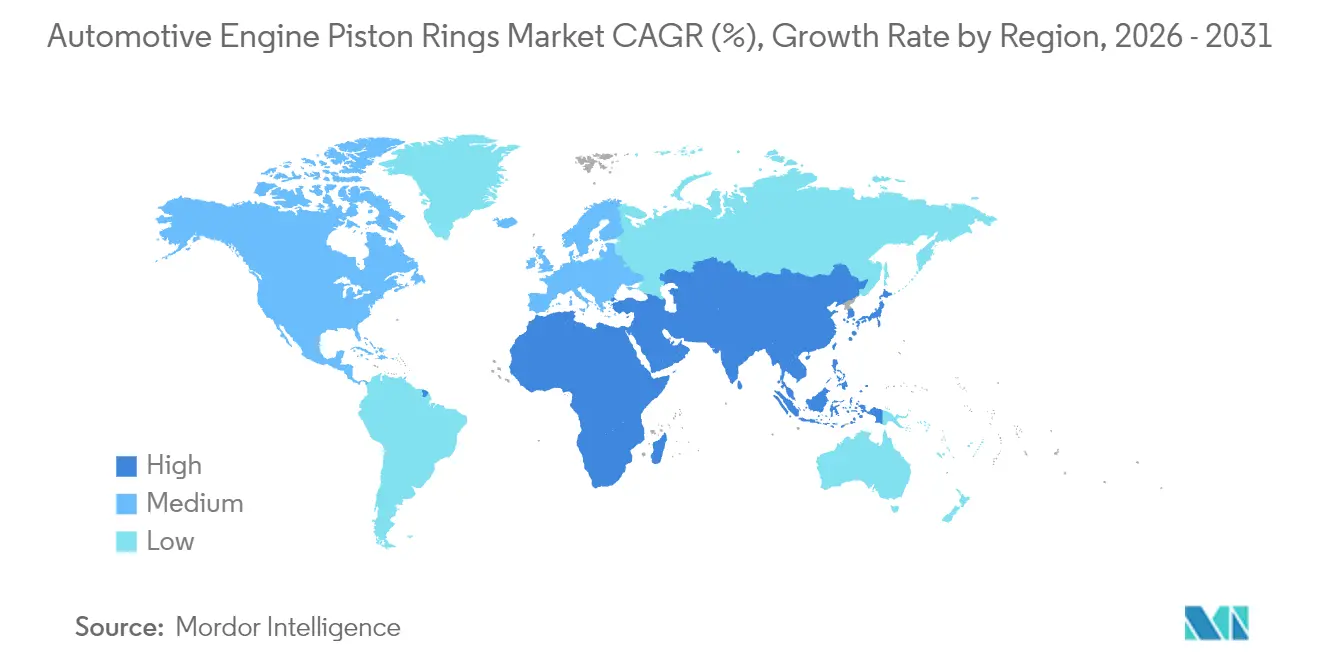

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anillos de Pistón para Motores Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de anillos de pistón automotrices crezca de USD 3,05 mil millones en 2025 a USD 3,18 mil millones en 2026, y se prevé que alcance USD 3,91 mil millones en 2031 a una CAGR del 4,23% durante el período 2026-2031. En respuesta al endurecimiento de las regulaciones de economía de combustible y emisiones en Europa, China y California, los fabricantes de automóviles recurren cada vez más a anillos de baja fricción. Estos anillos ayudan a reducir el consumo de aceite a niveles mínimos. Al mismo tiempo, la creciente adopción del turbo-gasolina está elevando las presiones máximas en los cilindros, lo que genera una mayor demanda de materiales de acero inoxidable y acero al cromo. Mientras tanto, la producción de motores de combustión interna en India, la ASEAN y América Latina ha aumentado. Este crecimiento contrarrestó la expansión de los vehículos eléctricos de batería en Europa y China, garantizando una perspectiva de volumen global estable. Si bien los automóviles de pasajeros mantuvieron una participación de mercado dominante, se prevé que los vehículos de dos ruedas, impulsados por la impresionante producción anual de Honda, experimenten el crecimiento más rápido. Esta tendencia está destinada a impulsar tanto las oportunidades en el mercado de reposición como en el OEM en toda Asia del Sur y el Sudeste Asiático. La sustitución de materiales está en aumento, con anillos de acero inoxidable y acero al cromo proyectados para expandirse significativamente. Este auge está impulsado por las demandas de los motores turbo y los ciclos de trabajo híbridos, que requieren alta resistencia a la tracción y bajos coeficientes de fricción.

Conclusiones Clave del Informe

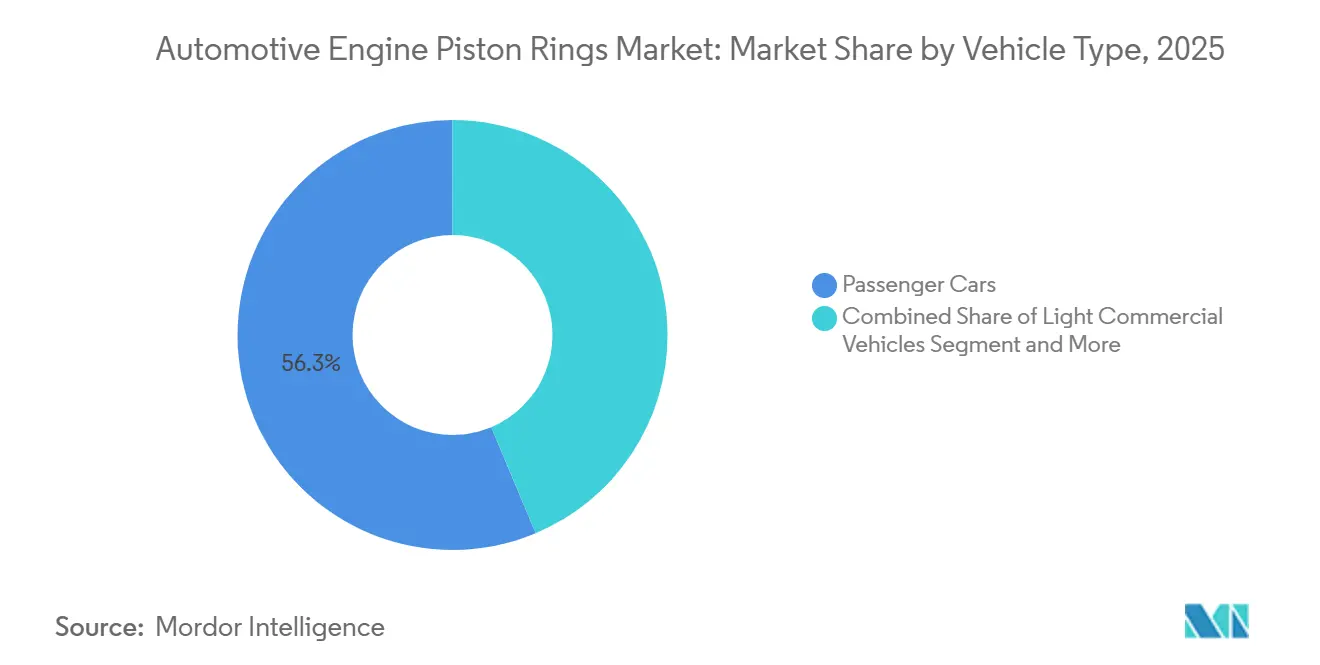

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 56,33% de la participación del mercado de anillos de pistón automotrices en 2025, mientras que se prevé que los vehículos de dos ruedas avancen a una CAGR del 7,98% hasta 2031.

- Por material, el hierro fundido gris mantuvo una participación del 46,62% en 2025, mientras que se proyecta que el acero inoxidable/acero al cromo crezca a una CAGR del 8,37% hasta 2031..

- Por tipo de anillo, los anillos de compresión capturaron una participación del 59,44% en 2025; se prevé que los anillos de control de aceite aumenten a una CAGR del 7,21% ante las más estrictas normas de partículas Euro 7.

- Por tipo de recubrimiento, el cromado mantuvo una participación del 35,12% en 2025, aunque los recubrimientos DLC y ta-C están preparados para una CAGR del 7,62% a medida que los OEM de uso intensivo apuntan a ganancias de eficiencia de combustible del 2-3%.

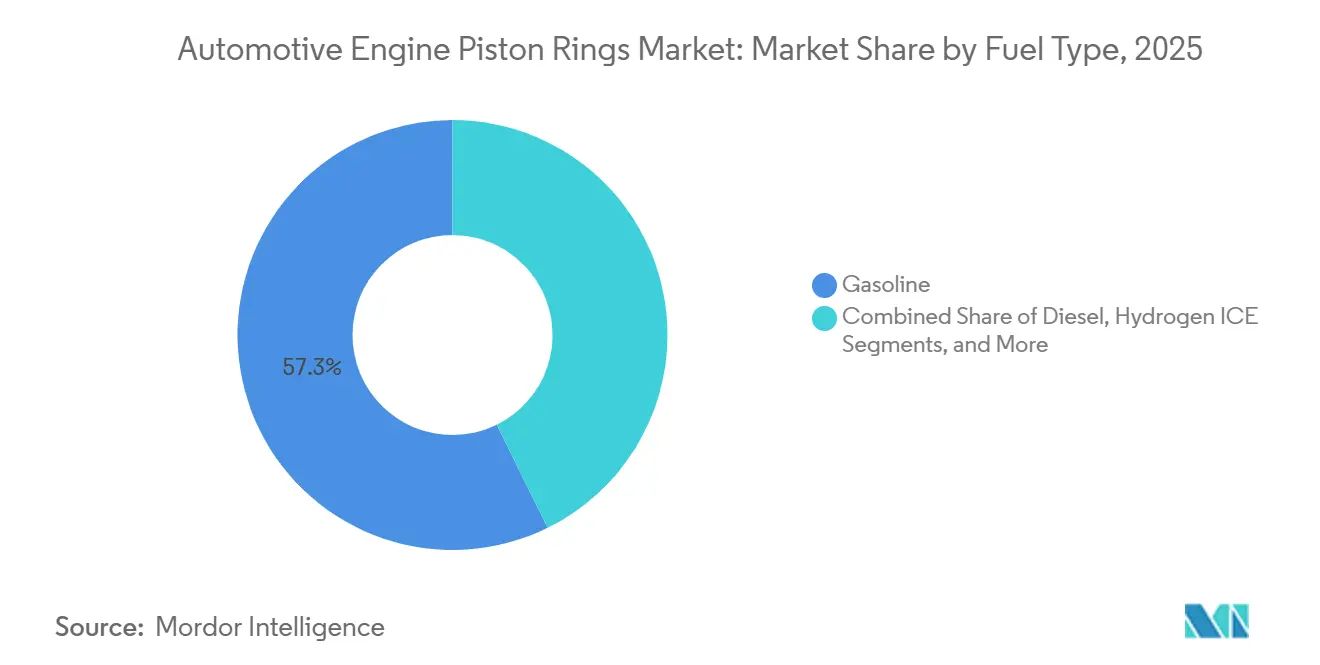

- Por tipo de combustible, los motores de gasolina representaron el 57,31% del mercado de anillos de pistón automotrices en 2025, mientras que se proyecta que los anillos de pistón para motores de combustión interna de hidrógeno se expandan a una CAGR del 7,48% entre 2026 y 2031.

- Por canal, el segmento OEM comandó una participación del 70,12% en 2025; el mercado de reposición crecerá a una CAGR del 5,95%.

- Por geografía, Asia-Pacífico dominó con una participación del 53,22% en 2025, mientras que se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anillos de Pistón para Motores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Emisiones y Economía de Combustible | +1.8% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la Producción de Vehículos de Combustión Interna en Economías Emergentes | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia Anillos de Acero Ligeros y de Baja Fricción | +0.9% | Global, con enfoque de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del Turbo-Gasolina que Exige Tolerancias de Anillo más Estrictas | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas Piloto de Motores de Combustión Interna de Hidrógeno que Requieren Anillos Compatibles | +0.4% | Adopción temprana en la UE y Japón, con expansión global | Largo plazo (≥ 4 años) |

| Anillos Inteligentes con Sensores de Desgaste Integrados | +0.3% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Estrictas de Emisiones y Economía de Combustible Impulsan la Innovación

Las regulaciones Euro 7 limitarán las emisiones de partículas de los vehículos de gasolina. Estas normas también exigen que los OEM adopten anillos de control de aceite, garantizando que el consumo de combustible se mantenga por debajo de un umbral mínimo [1] "Paquete Regulatorio Euro 7", Comisión Europea, europa.eu. El programa Advanced Clean Cars II de California establece límites más estrictos de CO₂ promedio de flota. Esto crea un período crucial durante el cual todos los programas de motores de combustión interna (MCI) restantes deben utilizar conjuntos de anillos de fricción ultrareducida para lograr ahorros significativos de combustible. Las regulaciones Nacional VI-b de China introducen pruebas de emisiones en condiciones reales de conducción. Imponen penalizaciones por el uso excesivo de aceite, impulsando la adopción generalizada de anillos de aceite expansores de tres piezas. En India, las próximas normas Bharat Stage VII endurecerán aún más los límites de partículas. Se espera que este movimiento acelere la concesión de licencias de recubrimientos DLC y cerámicos de proveedores en Japón y Alemania. En conjunto, estas regulaciones permiten que los anillos certificados ISO 6621 de gama alta alcancen precios más elevados, compensando las posibles caídas de volumen derivadas de la electrificación.

El Aumento de la Producción de Vehículos de Combustión Interna en Economías Emergentes Sostiene la Demanda

India experimentó un crecimiento significativo en la producción de vehículos ligeros, mientras que la propiedad de automóviles per cápita se mantuvo sustancialmente por debajo de la de los Estados Unidos[2]"Estadísticas de Producción 2025,", Sociedad de Fabricantes de Automóviles de India, siam.in. Esto indica una demanda estructural continua de anillos de pistón. En la región de la ASEAN, la producción fue impulsada por el sólido centro automotriz orientado a la exportación de Tailandia. Brasil y México también contribuyeron notablemente a la producción de vehículos, respaldados por la recuperación económica y los incentivos de relocalización. Se espera que el mercado de vehículos ligeros del África Subsahariana se expanda considerablemente, lo que subraya un creciente mercado de reposición para anillos de repuesto que deben reemplazarse regularmente. Esta producción adicional ayuda a compensar una parte significativa de las pérdidas de unidades vinculadas a la adopción de vehículos eléctricos de batería en los países de la OCDE, reforzando la trayectoria positiva a largo plazo del mercado.

La Transición de los OEM hacia Anillos de Acero Ligeros y de Baja Fricción Transforma los Materiales

Los motores turbo impulsan actualmente una parte significativa de los vehículos ligeros globales. Estos motores generan presiones en los cilindros sustancialmente más altas que los diseños de aspiración natural. Este aumento de presión ha llevado a una transición del hierro gris hacia anillos de acero inoxidable o acero al cromo, que ofrecen mayor durabilidad. Las capas de DLC depositadas por vapor físico han reducido eficazmente los coeficientes de fricción y han extendido los intervalos de cambio de aceite. Estos avances son fundamentales para los híbridos europeos y japoneses, permitiéndoles alcanzar una eficiencia de combustible superior. MAHLE ha reportado un aumento notable en la demanda de anillos de baja fricción, lo que refleja un rápido cambio en las preferencias de materiales. Sin embargo, en regiones como India e Indonesia, la adopción sigue siendo más lenta debido a las primas de costo más elevadas en comparación con el hierro gris, lo que limita una mayor penetración en el mercado.

La Adopción del Turbo-Gasolina Exige Tolerancias de Anillo más Estrictas

China se ha consolidado como un fabricante significativo de automóviles turbo-gasolina, mientras que Europa ha experimentado un aumento sustancial en la adopción del turbo. Estas tendencias destacan una creciente demanda global de anillos rectificados con precisión hasta un paralelismo de pared radial dentro de tolerancias estrictas. Las unidades turbo de menor cilindrada, que operan habitualmente a altas temperaturas de escape, someten a los anillos a presiones máximas extremas. Esto resulta en tasas de desgaste significativamente más altas en comparación con los motores de aspiración natural, a menos que los anillos sean tratados con capas de pulverización de molibdeno o ta-C. Solo un número limitado de proveedores de Nivel 1 posee las capacidades de mecanizado de precisión necesarias para mantener su ventaja competitiva. Mientras tanto, la adopción de recubrimientos DLC y ta-C continúa expandiéndose de manera constante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la Penetración de Vehículos Eléctricos de Batería | -1.1% | Global, con la UE y China a la cabeza | Mediano plazo (2-4 años) |

| Precios Volátiles del Acero y el Molibdeno | -0.8% | Regiones de fabricación global | Corto plazo (≤ 2 años) |

| Problemas de Desgaste Prematuro con Anillos de Tensión Ultrareducida | -0.5% | Segmentos de vehículos premium a nivel global | Mediano plazo (2-4 años) |

| Escasez de Talento en Rectificado de Precisión | -0.3% | Regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Penetración de Vehículos Eléctricos de Batería Amenaza la Demanda Tradicional

Las ventas de vehículos eléctricos de batería han aumentado significativamente, representando ahora una participación notable del mercado global [3]"Perspectiva Global de Vehículos Eléctricos 2025,", Agencia Internacional de Energía, iea.org. Se espera que esta participación crezca sustancialmente en los próximos años, desplazando potencialmente un gran volumen de fabricación de motores de combustión interna (MCI) anualmente. China lidera con la mayor participación de vehículos eléctricos, seguida de Europa y California. Esta transición está erosionando los volúmenes más rentables de automóviles de pasajeros que sostienen los márgenes de los proveedores de Nivel 1. Los proveedores se están adaptando a este cambio; por ejemplo, Tenneco ha desinvertido activos no esenciales para financiar el desarrollo de productos térmicos para vehículos eléctricos, reconociendo que sus ingresos por productos tradicionales podrían estabilizarse en un futuro próximo. Sin embargo, dado que el parque global de vehículos de combustión interna sigue comprendiendo un gran número de vehículos y que la antigüedad media de los vehículos se mantiene elevada en regiones como los Estados Unidos y Europa, el sector del mercado de reposición proporciona un amortiguador frente a estos cambios.

Los Precios Volátiles del Acero y el Molibdeno Comprimen los Márgenes

Los precios de la bobina laminada en caliente fluctuaron significativamente, mientras que los precios del molibdeno subieron bruscamente antes de estabilizarse. Un aumento en los precios del molibdeno incrementa el costo del conjunto de anillos, reduciendo así los márgenes brutos de los proveedores, que ya son estrechos. Los productores más pequeños en India y China, cuando se enfrentan a estos aumentos de precios, generalmente trasladan los costos a sus clientes con un retraso. Este retraso a menudo desencadena auditorías por parte de los OEM, lo que tensiona los recursos de ingeniería y ralentiza el desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Liderazgo del Mercado

Los automóviles de pasajeros representaron el 56,33% del mercado de anillos de pistón automotrices en 2025. Sin embargo, se prevé que el segmento de vehículos de dos ruedas registre una CAGR del 7,98%, ya que Honda, Hero y Bajaj mantienen una producción de alto volumen de scooters y motocicletas en toda Asia. Los vehículos comerciales ligeros mantienen una participación de mercado significativa y se espera que crezcan de manera constante. Este crecimiento está impulsado principalmente por el aumento de la demanda de entregas de comercio electrónico en regiones como India, Brasil e Indonesia, donde se prefieren los motores diésel o de gas natural comprimido para las rutas diarias. Los camiones medianos y pesados también mantienen una participación notable, con un crecimiento respaldado por los avances en la tecnología de motores de combustión interna de hidrógeno, que requieren anillos de tierra superior reducida y térmicamente estables.

Los anillos para vehículos de dos ruedas generalmente se fabrican con hierro fundido dúctil con cromado para equilibrar el costo y la durabilidad. Sin embargo, los scooters premium en India adoptan cada vez más anillos de acero inoxidable con recubrimiento DLC para cumplir con las normas de emisiones en evolución. En Europa y Japón, los OEM de automóviles de pasajeros especifican cada vez más anillos de acero inoxidable con recubrimientos PVD para fabricaciones turbo-gasolina, una tendencia que se espera crezca a medida que las regulaciones de emisiones se endurezcan aún más. Las plataformas comerciales ligeras en los mercados emergentes siguen siendo sensibles al costo, favoreciendo los anillos de hierro fundido, aunque las furgonetas híbridas en la UE están transitando hacia materiales de baja fricción. Los anillos para camiones pesados priorizan la durabilidad, centrándose en intervalos de servicio extendidos. En consecuencia, se prefieren los recubrimientos de molibdeno o cerámicos sobre la reducción de fricción, lo que sustenta un mercado de nicho para empresas como Federal-Mogul y MAHLE. Esta diversa combinación de vehículos ayuda a estabilizar el mercado de anillos de pistón automotrices frente a posibles disrupciones derivadas del cambio hacia la electrificación en el segmento de automóviles premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: El Hierro Fundido Gris Mantiene la Dominancia Tradicional

El hierro fundido gris representó el 46,62% del volumen en 2025 debido a su costo de USD 2,50-3,00/kg y a los hornos arraigados en China, India y Brasil. El acero inoxidable/acero al cromo representó solo el 10%. Aun así, crecerá rápidamente a una CAGR del 8,37% para satisfacer los motores turbo-gasolina que operan por encima de 180 bar de presión de combustión y los híbridos que requieren baja expansión térmica. El hierro dúctil se mantuvo estable con una participación significativa, particularmente en los diésel de uso medio. Aquí, el grafito nodular mejora la resistencia en comparación con el hierro gris, permitiendo perfiles más delgados que reducen la fricción.

Los operadores de flotas señalan que, si bien los anillos de acero inoxidable son más costosos por motor en comparación con el hierro gris, la prima se recupera después de cierta distancia, gracias al ahorro de combustible. Sin embargo, los consumidores minoristas en regiones como India e Indonesia a menudo resisten el mayor costo inicial. La división regional es evidente: países como Japón y Alemania utilizan acero inoxidable para la mayoría de sus motores, en marcado contraste con India y la ASEAN, donde el hierro gris sigue siendo dominante. Aunque los anillos cerámicos avanzados o compuestos actualmente ocupan un pequeño nicho, desarrollos como la adquisición de una empresa de nano-recubrimientos por parte de MAHLE y los experimentos de Toyota con nitruro de silicio en vehículos de hidrógeno apuntan a un crecimiento potencial, especialmente a medida que los motores de combustión interna de hidrógeno ganan tracción.

Por Tipo de Anillo: Los Anillos de Compresión Lideran la Función de Sellado Crítico

Los anillos de compresión lideraron con una participación del 59,44% en 2025 porque cada motor requiere un sello de gas robusto y una vía de transferencia de calor. Los anillos de control de aceite registran una CAGR del 7,21% ante el límite de partículas de 4,5 mg/km de Euro 7, que obliga a los OEM a reducir el consumo de aceite al 0,05% del uso de combustible. Los anillos rascadores se mantuvieron estables, especialmente en motores diésel de larga distancia y maquinaria fuera de carretera, donde el raspado agresivo es esencial para prevenir la acumulación de lodos.

Los nuevos anillos de control de aceite presentan predominantemente diseños expansores de tres piezas, garantizando una tensión estable a lo largo de distancias extendidas y limitando la migración de lubricante, un fenómeno que puede provocar el envenenamiento del catalizador. La importancia de la geometría del control de aceite se acentúa en los motores de combustión interna de hidrógeno, ya que los lubricantes dispersos pueden pre-encender combustibles con baja energía de ignición. Reconociendo esto, Cummins destina una parte significativa de su presupuesto de anillos a estos componentes críticos. Mientras tanto, la investigación y el desarrollo en anillos de compresión se centra en perfiles de barril y cónico para acortar el período de rodaje. En contraste, la investigación y el desarrollo en anillos rascadores avanza a un ritmo más moderado, priorizando la durabilidad y la tolerancia a los residuos.

Por Tecnología de Recubrimiento: El Cromado Enfrenta Alternativas Avanzadas

El cromado mantuvo una participación del 35,12% en 2025, principalmente en el mercado de reposición sensible al precio, donde las líneas de electrodeposición ya están amortizadas. Las capas de DLC y ta-C crecerán a una CAGR del 7,62%, ya que reducen la fricción a 0,08 y cumplen con las restricciones REACH sobre el cromo hexavalente que entran en vigor después de 2025. Los recubrimientos de pulverización de molibdeno, con una participación de mercado significativa, son preferidos para equipos pesados que operan durante intervalos extendidos. Mientras tanto, los nano-recubrimientos cerámicos e híbridos, respaldados por la capacidad ampliada de MAHLE, representan una participación menor.

Las limitaciones de capacidad siguen siendo un problema crítico, ya que solo unos pocos proveedores globales disponen de cámaras de deposición por vapor físico a gran escala. Esta limitación ha extendido los plazos de entrega y ha obligado a los OEM a considerar el cromado como una opción de doble fuente en escenarios de riesgo. Se espera que el mercado de reposición mantenga la dominancia del cromado para vehículos más antiguos fuera de garantía, dada su ventaja de costo sobre las unidades DLC. Sin embargo, las nuevas plataformas de motores de combustión interna que emergen en regiones clave adoptan cada vez más recubrimientos DLC o cerámicos desde el principio, creando una base para un crecimiento sostenido de la demanda.

Por Tipo de Combustible: Los Motores de Gasolina Dominan las Aplicaciones de Anillos

Los motores de gasolina representaron el 57,31% de la participación del mercado de anillos de pistón automotrices en 2025, incluso a medida que aumenta la proporción de vehículos eléctricos de batería, ya que el crecimiento en los mercados emergentes compensa el declive en los países de la OCDE. A medida que las prohibiciones urbanas se endurecen en toda Europa, la participación de mercado del diésel está destinada a disminuir. Sin embargo, el impacto se suavizará por la demanda constante de vehículos comerciales en India y África. Mientras tanto, los combustibles gaseosos alternativos —a saber, el gas natural comprimido, el gas licuado de petróleo y el etanol— están en una trayectoria ascendente, impulsados por la expansión de la creciente flota de gas natural comprimido de India.

Los motores de combustión interna de hidrógeno crecerán a una CAGR del 7,48%, con los motores de 6,7 L y 15 L de Cummins entrando en producción en 2027 y Toyota presentando prototipos para carreras de resistencia. El hidrógeno requiere una altura de tierra superior reducida y un control de aceite más estricto para evitar la pre-ignición, lo que impulsa a los proveedores hacia materiales y recubrimientos avanzados. Si bien los volúmenes siguen siendo de nicho, el segmento atrae una atención desproporcionada en investigación y desarrollo porque preserva los ecosistemas de fabricación de motores de combustión interna familiares dentro de una narrativa de descarbonización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Dominancia del OEM Refleja las Tendencias de Integración

Los contratos OEM representaron el 70,12% en 2025, aunque el mercado de reposición se expandirá a una CAGR del 5,95%, mientras que el crecimiento del OEM se desacelerará a medida que las flotas de motores de combustión interna en América del Norte y Europa superen los 12 años de antigüedad. Las plataformas en línea mantienen una participación significativa de las ventas de anillos en el mercado de reposición de los Estados Unidos. Los listados en Amazon y RockAuto permiten a los pequeños talleres prescindir de los distribuidores tradicionales.

Los OEM están ejerciendo presión sobre los precios de los proveedores de Nivel 1. Por ejemplo, Volkswagen ha reducido su lista global de proveedores, exigiéndoles reducciones de precios constantes. Como resultado, muchos proveedores están recurriendo al sector del mercado de reposición para mejorar los márgenes. En India, los productores independientes como IP Rings han cambiado su enfoque, con una parte sustancial de sus ingresos proveniente ahora de la demanda de reposición. Han mitigado los menores volúmenes ofreciendo kits de marca a precios premium, que incluyen guías técnicas y garantías.

Análisis Geográfico

Asia-Pacífico representó el 53,22% del mercado objetivo en 2025; China lidera con volúmenes de producción significativos, seguida de India, un contribuyente clave. El centro orientado a la exportación de Tailandia, la creciente base de Indonesia y las emergentes capacidades de ensamblaje de Vietnam garantizan colectivamente una producción OEM constante. La producción de vehículos híbridos de Japón impulsa la demanda de anillos de acero inoxidable y DLC, mientras que las unidades turbo-gasolina de Corea del Sur intensifican la necesidad de mecanizado de precisión. A pesar de la creciente penetración de vehículos eléctricos en China, la producción restante de motores de combustión interna sigue representando una parte sustancial de la demanda regional de anillos de pistón.

Europa mantiene una participación de mercado notable y se espera que crezca de manera constante. Alemania, Francia e Italia siguen siendo productores prominentes, con la preferencia de Alemania por los motores turbo-gasolina impulsando la demanda de acero inoxidable. Francia e Italia extienden el ciclo de vida de los motores de combustión interna, principalmente para exportación a regiones como África y América Latina. El enfoque del Reino Unido en los vehículos híbridos sostiene la demanda de anillos de baja fricción, mientras que España se beneficia de las actividades de relocalización en el norte de África. Las iniciativas de sustitución de importaciones de Rusia fortalecen las cadenas de suministro locales, aunque las sanciones limitan el acceso a las tecnologías occidentales.

América del Norte mantiene una participación de mercado significativa y se proyecta que continúe creciendo. Los Estados Unidos dominan la producción de vehículos en la región, con una gran proporción de camionetas ligeras que requieren conjuntos de anillos de gran diámetro especializados. La producción orientada a la exportación de México proporciona estabilidad a los proveedores, mientras que el creciente enfoque de Canadá en los vehículos híbridos respalda la demanda del mercado. Se espera que la adopción de vehículos eléctricos en California crezca bajo iniciativas regulatorias, mientras que la extensa flota de vehículos de combustión interna en todo el país garantiza una demanda de reposición a largo plazo.

América del Sur contribuye con una participación menor pero creciente al mercado. Los vehículos de combustible flexible de Brasil dependen de anillos de acero inoxidable y molibdeno para resistir los desafíos de la combustión de etanol. Los niveles de producción en recuperación de Argentina respaldan las exportaciones a los países vecinos dentro del bloque Mercosur. Colombia y Chile impulsan la demanda de anillos de hierro dúctil duraderos, impulsados por sus sectores minero y agrícola, aunque la volatilidad económica en la región plantea desafíos para el crecimiento.

Oriente Medio y África avanzan rápidamente a una CAGR del 7,35%, ya que Arabia Saudita se centra en ampliar la capacidad de producción de vehículos, mientras que los Emiratos Árabes Unidos transitan hacia flotas de taxis híbridos y de gas natural comprimido. Turquía sirve como un vínculo vital entre los mercados europeo y del Golfo con sus capacidades de producción automotriz. De manera similar, Sudáfrica desempeña un papel clave en la satisfacción de las demandas del mercado de reposición del África Subsahariana. Aunque los OEM europeos están reduciendo la producción de motores de combustión interna a nivel doméstico, la industrialización impulsada por los ingresos del petróleo y las bajas tasas de motorización en estas regiones indican un potencial de crecimiento significativo.

Panorama Competitivo

Los principales proveedores NPR Riken, Federal-Mogul de Tenneco, MAHLE, TPR Co. y Shriram Pistons representan una participación significativa de los ingresos, lo que indica una concentración de mercado moderada. A medida que la penetración de los vehículos eléctricos de batería reduce los volúmenes de automóviles, los esfuerzos de consolidación se intensifican: Tenneco desinvirtió unidades no esenciales para fortalecer su cartera térmica para vehículos eléctricos, MAHLE adquirió un experto en recubrimientos cerámicos para sostener los márgenes premium, y tanto NPR Riken como TPR optimizaron sus líneas totalmente integradas de fundición a recubrimiento, logrando reducciones notables en los plazos de entrega.

Los productores indios Shriram Pistons e IP Rings ampliaron sus capacidades para satisfacer la creciente demanda de vehículos de dos ruedas y tractores, posicionándose estratégicamente como exportadores rentables hacia África y América Latina. La tecnología sigue siendo la ventaja fundamental: los proveedores que invierten en líneas de deposición por vapor físico están asegurando contratos de turbo e híbridos, mientras que los centrados en el cromado enfrentan desafíos regulatorios en la UE. La introducción de anillos inteligentes con sensores magnetorresistivos integrados, capaces de proporcionar datos de desgaste en tiempo real, emerge como la próxima frontera competitiva. Sin embargo, las patentes están aseguradas y un debut en el mercado masivo sigue siendo esquivo, incluso con ensayos de campo que validan extensiones significativas en los intervalos de revisión.

Líderes de la Industria de Anillos de Pistón para Motores Automotrices

NPR Riken Corporation

Tenneco Inc. (Federal-Mogul)

MAHLE GmbH

TPR Co., Ltd.

Shriram Pistons & Rings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Shriram Pistons & Rings Limited (SPRL) había llegado a un acuerdo para adquirir íntegramente Karna Intertech Private Limited (Karna), con los accionistas actuales recibiendo aproximadamente INR 50 millones. La adquisición, programada para completarse en 2025, destacó el compromiso de SPRL con el fortalecimiento de sus operaciones y la mejora de sus capacidades de fabricación.

- Febrero de 2025: La Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) informa que Kia está retirando 137.256 vehículos Seltos y Soul de los años modelo 2021-2023 debido a un defecto en los anillos de pistón. La documentación del retiro indica que una desviación de fabricación por parte del proveedor de anillos de pistón podría causar daños en la superficie de la pared del cilindro con el tiempo.

Alcance del Informe del Mercado Global de Anillos de Pistón para Motores Automotrices

El informe del mercado de anillos de pistón para motores automotrices está segmentado por tipo de vehículo (automóviles de pasajeros, vehículos comerciales medianos y pesados, vehículos de dos ruedas y fuera de carretera (construcción, agrícola)), tipo de material (hierro fundido gris, hierro fundido dúctil/aleado, acero al carbono, acero inoxidable/acero al cromo y compuestos avanzados y cerámicos), tipo de anillo (anillos de compresión, anillos rascadores y anillos de control de aceite), tecnología de recubrimiento (cromado, molibdeno/pulverización de Mo, DLC y ta-C, y nano-recubrimientos cerámicos e híbridos), tipo de combustible (gasolina, diésel, combustibles alternativos (gas natural comprimido/gas licuado de petróleo, biocombustibles) y motor de combustión interna de hidrógeno), canal de ventas (OEM y mercado de reposición) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos de Dos Ruedas |

| Fuera de Carretera (Construcción, Agrícola) |

| Hierro Fundido Gris |

| Hierro Fundido Dúctil / Aleado |

| Acero al Carbono |

| Acero Inoxidable / Acero al Cromo |

| Compuestos Avanzados y Cerámicos |

| Anillos de Compresión |

| Anillos Rascadores / de Limpieza |

| Anillos de Control de Aceite |

| Cromado |

| Molibdeno / Pulverización de Mo |

| DLC y ta-C |

| Nano-Recubrimientos Cerámicos e Híbridos |

| Gasolina |

| Diésel |

| Combustibles Alternativos (Gas Natural Comprimido/Gas Licuado de Petróleo, Biocombustibles) |

| Motor de Combustión Interna de Hidrógeno |

| OEM |

| Mercado de Reposición |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos de Dos Ruedas | ||

| Fuera de Carretera (Construcción, Agrícola) | ||

| Por Tipo de Material | Hierro Fundido Gris | |

| Hierro Fundido Dúctil / Aleado | ||

| Acero al Carbono | ||

| Acero Inoxidable / Acero al Cromo | ||

| Compuestos Avanzados y Cerámicos | ||

| Por Tipo de Anillo | Anillos de Compresión | |

| Anillos Rascadores / de Limpieza | ||

| Anillos de Control de Aceite | ||

| Por Tecnología de Recubrimiento | Cromado | |

| Molibdeno / Pulverización de Mo | ||

| DLC y ta-C | ||

| Nano-Recubrimientos Cerámicos e Híbridos | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Combustibles Alternativos (Gas Natural Comprimido/Gas Licuado de Petróleo, Biocombustibles) | ||

| Motor de Combustión Interna de Hidrógeno | ||

| Por Canal de Ventas | OEM | |

| Mercado de Reposición | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de anillos de pistón automotrices en 2031?

Se proyecta que el tamaño del mercado de anillos de pistón automotrices alcance USD 3,91 mil millones en 2031 a una CAGR del 4,23% de 2026 a 2031.

¿Qué clase de vehículo impulsa el crecimiento de volumen más rápido?

Se espera que los vehículos de dos ruedas registren una CAGR del 7,98% hasta 2031 a medida que la producción de motocicletas asiáticas y los programas de movilidad rural se expandan.

¿Qué materiales están ganando participación frente al hierro fundido tradicional?

Los anillos de acero inoxidable y acero al cromo crecen a una CAGR del 8,37% porque los motores turbo e híbridos necesitan mayor resistencia y menor fricción.

¿Qué recubrimientos reemplazarán al cromado en los nuevos motores?

Los recubrimientos de carbono tipo diamante y ta-C avanzan a una CAGR del 7,62%, cumpliendo tanto con los requisitos de fricción como con los requisitos ambientales REACH.

Última actualización de la página el: