Tamaño y Participación del Mercado de Cajas de Cambios Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

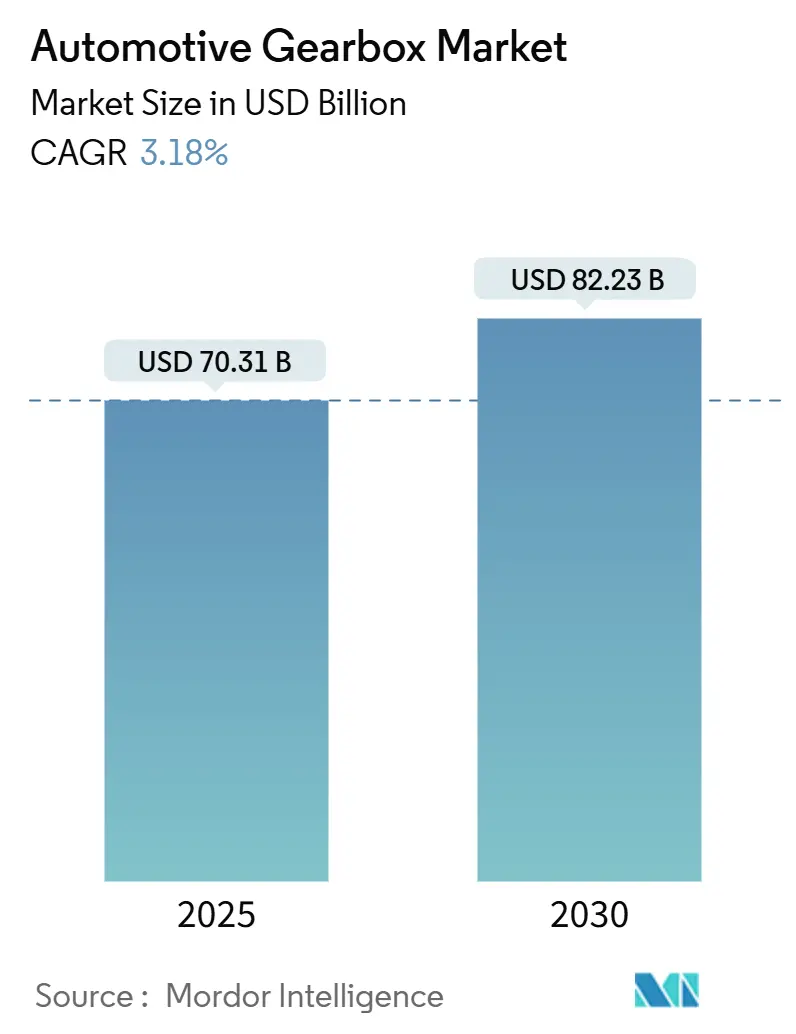

| Tamaño del Mercado (2025) | 70.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 82.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.18% CAGR |

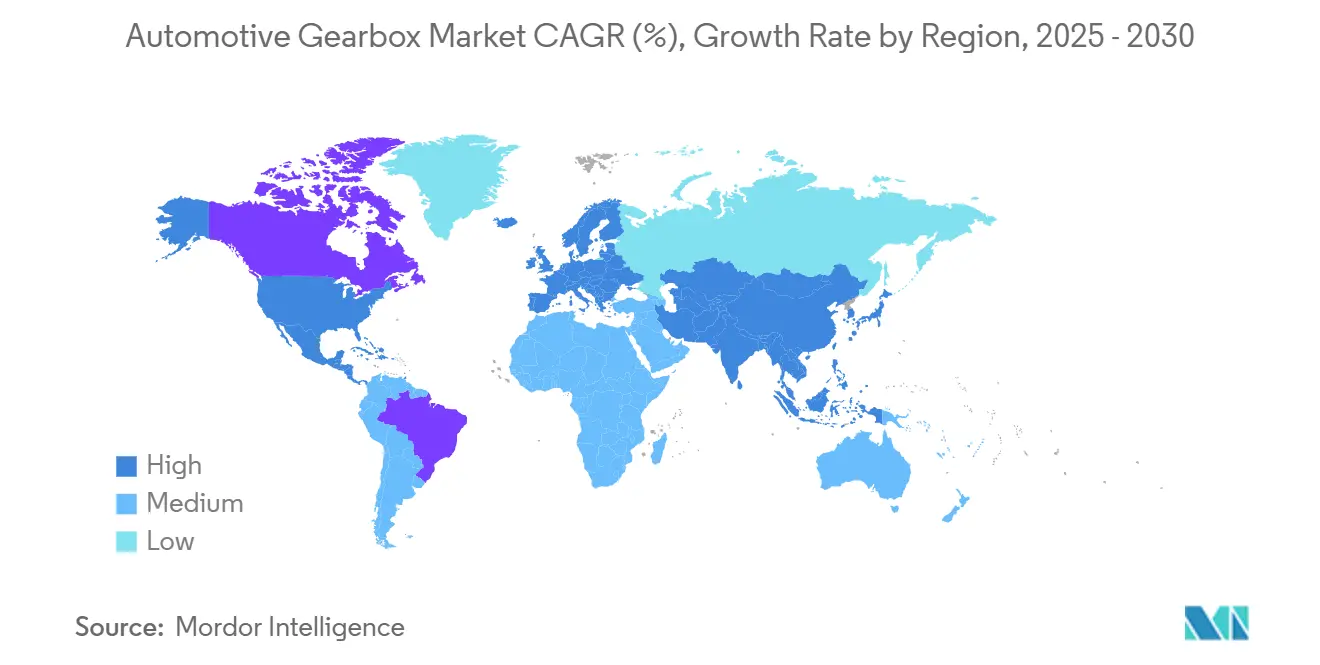

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

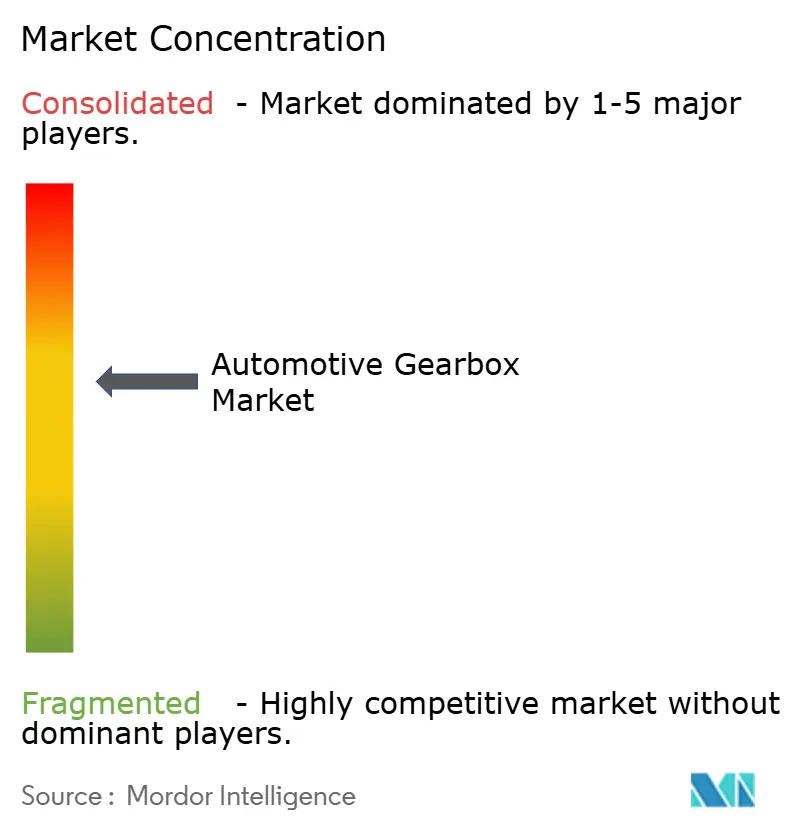

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas de Cambios Automotrices por Mordor Intelligence

El mercado de cajas de cambios automotrices se situó en 70.310 millones de USD en 2025 y se prevé que alcance los 82.230 millones de USD en 2030, lo que refleja una CAGR del 3,18% entre 2025 y 2030. La expansión global es constante más que espectacular, ya que la demanda se divide entre soluciones de múltiples velocidades y alto consumo de recursos para vehículos de combustión interna y los diseños más simples de una sola velocidad preferidos en los trenes de transmisión de vehículos eléctricos de batería. El crecimiento en volumen está respaldado por los segmentos de producción de vehículos utilitarios deportivos y camionetas en auge, que típicamente especifican cajas de 8 a 10 velocidades para aplicaciones de alto par, aunque moderado por el rápido cambio hacia arquitecturas electrificadas que evitan los conjuntos de engranajes tradicionales. El posicionamiento competitivo gira en torno a diseños compatibles con sistemas híbridos, lógica de control definida por software y capacidad de forja de precisión intensiva en capital. Al mismo tiempo, la presión regulatoria derivada de los objetivos de Economía Corporativa Promedio de Combustible y los objetivos de CO₂ europeos incrementa la demanda a corto plazo de diseños de múltiples velocidades de alta eficiencia. A lo largo del período de perspectiva, los proveedores capaces de abarcar los grupos de valor de combustión y eléctrico capturan la mayor parte del crecimiento incremental.

Conclusiones Clave del Informe

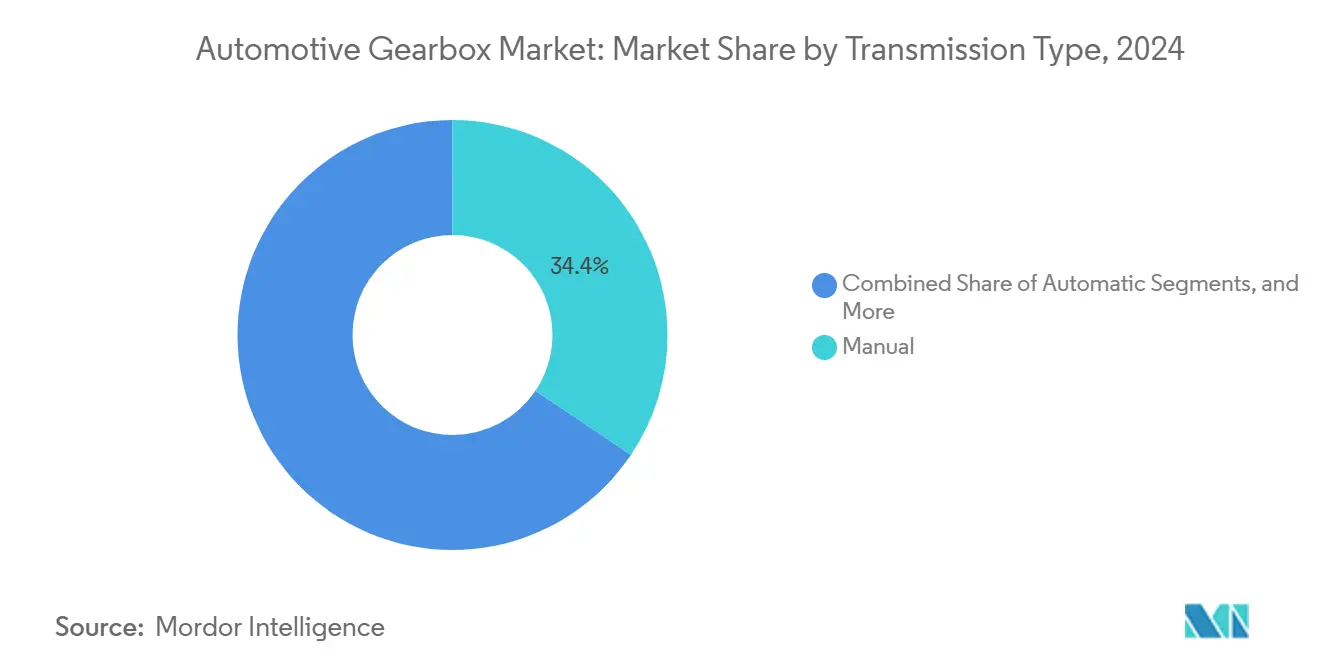

- Por tipo de transmisión, las unidades manuales lideraron el 34,42% de la participación del mercado de cajas de cambios automotrices en 2024, mientras que la tecnología de doble embrague avanza a una CAGR del 6,41% hasta 2030.

- Por propulsión, los motores de combustión interna representaron el 75,26% de la participación del mercado de cajas de cambios automotrices en 2024, mientras que la demanda de vehículos eléctricos de batería se expande a una CAGR del 8,52% hasta 2030.

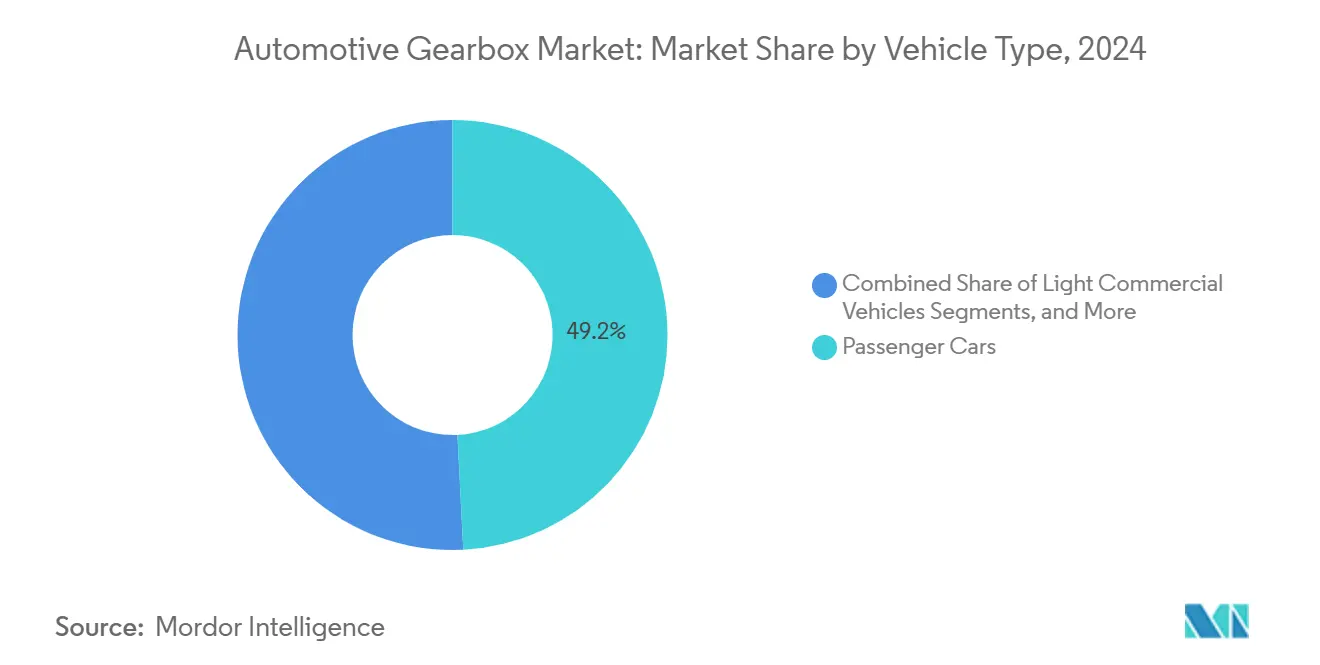

- Por categoría de vehículo, los automóviles de pasajeros generaron el 49,21% de la participación del mercado de cajas de cambios automotrices en 2024, y avanzan a una CAGR del 7,21% hasta 2030.

- Por canal de ventas, las entregas OEM dominaron el mercado de cajas de cambios automotrices, con el 83,38% de la participación en 2024, mientras que los volúmenes de posventa quedaron rezagados. Sin embargo, se prevé que el segmento OEM registre una CAGR del 7,23% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 43,82% de la participación del mercado de cajas de cambios automotrices en 2024; la región es también la de mayor crecimiento, con una CAGR del 8,72% hasta 2030.

Tendencias e Información del Mercado Global de Cajas de Cambios Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Producción Global de SUV y Camionetas | +1.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos más Estrictos de CO₂ / CAFÉ | +0.8% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Rápida Preferencia por Automáticos en China/India | +0.6% | Asia-Pacífico (China, India) | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia Cajas de Cambios Listas para Híbridos | +0.4% | Global, con inicio en la UE y Japón | Mediano plazo (2-4 años) |

| Actualizaciones de Lógica de Cambio Habilitadas por OTA | +0.3% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Módulos de Tracción Eléctrica de 48 V Integrados | +0.2% | Unión Europea con expansión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción Global de Vehículos, Especialmente SUV y Camionetas

El cambio global hacia SUV y camionetas más pesadas está impulsando estructuralmente la demanda de cajas de cambios automáticas avanzadas de múltiples velocidades. Los fabricantes de automóviles especifican cada vez más unidades de 8 a 10 velocidades para cumplir con los estándares de maniobrabilidad y emisiones, lo que eleva el contenido de caja de cambios por vehículo y los márgenes de los proveedores. A medida que los mercados emergentes adoptan carrocerías más grandes y los modelos premium se combinan con sistemas de doble embrague, el valor potencial para los fabricantes de cajas de cambios se amplía, reforzando el crecimiento y la rentabilidad a largo plazo en el Mercado de Cajas de Cambios Automotrices.

Preferencia de los OEM por Transmisiones Integradas Listas para Híbridos

Los fabricantes de cajas de cambios adoptan cada vez más diseños que admiten la inserción de motores eléctricos, lo que les permite atender variantes de combustión interna, híbridas y enchufables sin necesidad de un rediseño completo. La plataforma 8HP de ZF ejemplifica esta estrategia modular, permitiendo a los OEM cumplir con las normativas de emisiones mientras posponen costosas renovaciones de plataforma[1]ZF, "Lanzamiento de la Cuarta Generación 8HP," ZF Friedrichshafen, zf.com. Los proveedores hábiles en la integración fluida, manteniendo al mismo tiempo la experiencia de conducción tradicional, están ganando contratos a largo plazo, ya que los fabricantes de automóviles enfatizan la flexibilidad y la preparación para las regulaciones en el Mercado de Cajas de Cambios Automotrices.

Lógica de Cambio de Marchas Definida por Software Habilitada por Actualizaciones OTA

Las unidades de control de transmisión se han vuelto actualizables de forma inalámbrica, lo que permite a los fabricantes de automóviles ajustar los mapas de cambio, la gestión del par y la lógica de recuperación de energía después de que los vehículos salen de fábrica. La optimización continua del software puede generar mejoras reales en el consumo de combustible y adaptar la maniobrabilidad a las preferencias regionales, todo sin visitas físicas al servicio técnico [2]Continental AG, "Unidades de Control de Transmisión Inteligentes," Continental AG, continental.com. La capa digital abre un flujo de ingresos por suscripción para modos de rendimiento premium, mientras que los diagnósticos predictivos reducen la exposición a garantías al detectar el desgaste del conjunto de engranajes antes de que se produzca una avería en el Mercado de Cajas de Cambios Automotrices.

Módulos de Tracción Eléctrica de 48 V Integrados en Cajas de Cambios que Crean Nuevas Fuentes de Ingresos

Las máquinas eléctricas de 48 V y 30 kW de Vitesco introducen características de híbrido suave como el relleno de par, el frenado regenerativo y el arranque-parada sin necesidad de una revisión completa del tren de transmisión. Cuando se integran en posiciones de caja de cambios establecidas (P2/P2.5/P3), estos sistemas logran hasta un 15% de ahorro de combustible en conducción urbana, manteniendo al mismo tiempo la estructura original del vehículo y la facilidad de servicio[3]Vitesco, "Sistemas de Tracción Eléctrica de 48 Voltios," Vitesco Technologies, vitisco.com. Para los proveedores tradicionales, estas unidades de tracción eléctrica integradas sirven como puente, aprovechando el cambio hacia la electrificación incluso mientras los motores de combustión interna continúan dominando, garantizando así su relevancia en el cambiante panorama de los diseños de tren de transmisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Vehículos Eléctricos de Batería que Eliminan Conjuntos de Engranajes | –0.9% | Unión Europea, China, despliegue global | Corto plazo (≤ 2 años) |

| Aumento de los Gastos en I+D y Validación | –0.7% | Mundial, con mayor impacto en pequeños proveedores | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de Forja de Precisión | –0.5% | Centros de producción de Alemania y Japón | Corto plazo (≤ 2 años) |

| Proveedores de Ejes Eléctricos que Canibalizan las Cajas de Cambios Independientes | –0.4% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Vehículos Eléctricos de Batería que Eliminan los Conjuntos de Engranajes Convencionales

Los vehículos eléctricos de batería utilizan típicamente un único engranaje de reducción integrado con el motor de tracción, eliminando la mayoría de los componentes mecánicos de las transmisiones tradicionales de múltiples velocidades. A medida que los incentivos en Europa y China aceleran la adopción de vehículos eléctricos de batería, la demanda de cajas de cambios independientes está disminuyendo. Este cambio empuja a los proveedores de transmisiones tradicionales hacia ejes eléctricos integrados, sistemas de control basados en software y módulos de línea de transmisión adyacentes para mantener su relevancia e ingresos en un mercado cada vez más electrificado.

Aumento de los Costos de I+D y Validación para Transmisiones Automáticas y de Doble Embrague de Nueva Generación

La ingeniería de automáticos listos para híbridos exige ahora ciberseguridad avanzada, gestión térmica y durabilidad bajo condiciones de carga variable, lo que extiende significativamente los plazos de desarrollo y aumenta los costos de validación. Los actores más grandes como Allison Transmission están absorbiendo el aumento de los gastos en I+D, mientras que los fabricantes de nivel medio enfrentan presión sobre los márgenes sin escala diversificada. Se espera que esta dinámica impulse la consolidación del lado de la oferta y la actividad de licencias, ya que las empresas más pequeñas luchan por recuperar las inversiones de capital en el Mercado de Cajas de Cambios Automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: El Dominio Manual Enfrenta la Disrupción Automatizada

Las unidades manuales retuvieron el 34,42% de la participación del mercado de cajas de cambios automotrices en 2024, debido al bajo costo de entrada y la amplia aceptación en flotas comerciales. Sin embargo, los sistemas de doble embrague exhiben la CAGR más rápida de la categoría, del 6,41% hasta 2030, impulsados por lanzamientos de marcas premium que requieren tanto tiempos de cambio rápidos como ganancias de eficiencia. Se proyecta que el tamaño del mercado de cajas de cambios automotrices derivado de las instalaciones de doble embrague se expanda de manera constante a medida que los motores de cuatro cilindros de mayor potencia reemplacen los diseños de seis cilindros.

El impulso de crecimiento también favorece a los automáticos sofisticados con ocho o más relaciones que optimizan los motores de combustión para objetivos CAFÉ más estrictos. En contraste, los automáticos básicos de seis velocidades se convierten en una opción de reducción de costos para los modelos de mercados emergentes. Las transmisiones continuamente variables prosperan en automóviles pequeños híbridos, aunque la percepción del consumidor sobre la respuesta del acelerador tipo "banda elástica" limita la adopción en segmentos de rendimiento. En todos los segmentos, los diseños listos para híbridos convergen en cavidades de motor eléctrico integradas, difuminando las líneas antes claras entre las categorías clásicas.

Por Tipo de Propulsión: Liderazgo del Motor de Combustión Interna en Medio de la Aceleración Eléctrica

Los vehículos con motor de combustión interna tienen una participación del 75,26% en el mercado de cajas de cambios automotrices en 2024, manteniendo el mayor bloque de volumen potencial incluso a medida que el impulso eléctrico crece. Por lo tanto, el tamaño del mercado de cajas de cambios automotrices vinculado a las plataformas de combustión interna todavía eclipsa a su equivalente eléctrico, aunque la brecha se cierra a medida que los vehículos eléctricos de batería avanzan a una CAGR del 8,52% hasta 2030.

Los programas híbridos generan requisitos intrincados para dispositivos de división de par, embragues de desconexión y mapas de engranajes eficientes en carga, creando un punto óptimo lucrativo a mediano plazo. En los vehículos eléctricos de batería, el cambio de arquitectura hacia reducciones de una sola velocidad comprime los ingresos por unidad. Sin embargo, abre vías para ejes eléctricos integrados, cubos de reducción planetaria y módulos de vectorización de par con gran componente de software en los que los actores tradicionales de transmisiones están incursionando.

Por Tipo de Vehículo: El Enfoque en Automóviles de Pasajeros Impulsa la Innovación

Los automóviles de pasajeros tienen una participación del 49,21% en el mercado de cajas de cambios automotrices en 2024, y están en camino de crecer a una CAGR del 7,21% a medida que los compradores se inclinan por la conducción automatizada y las características semiautónomas que se combinan naturalmente con cajas de cambios controladas electrónicamente. El auge de los SUV compactos en Asia amplía aún más el segmento de automóviles de pasajeros, reforzando la escala para cajas mecatrónicas de múltiples relaciones.

Los vehículos comerciales ligeros ofrecen una cartera de pedidos constante, amplificada por la logística del comercio electrónico, pero priorizan la durabilidad y el costo total de propiedad. Los camiones medianos y pesados requieren automáticos con convertidor de par o manuales con una capacidad superior a 2.000 Nm, manteniendo intactas las relaciones especializadas entre OEM y proveedores. Los nichos fuera de carretera —agricultura y minería— buscan unidades planetarias robustas, amortiguando la exposición cíclica a las fluctuaciones de los automóviles de pasajeros.

Por Canal de Ventas: La Integración OEM Domina la Estrategia

Los canales OEM tienen una participación del 83,38% en el mercado de cajas de cambios automotrices en 2024 y superarán las adiciones del mercado de posventa con una CAGR del 7,23%, ya que los fabricantes de automóviles firman contratos de diseño integrado a largo plazo al inicio de los ciclos de vida de las plataformas. En muchas regiones, las garantías estándar se extienden de 8 a 10 años, lo que suprime la actividad de reemplazo inmediato y sesga aún más la participación hacia los volúmenes de instalación en fábrica.

El mercado de posventa mantiene su relevancia en el recambio de vehículos comerciales, la sintonización de rendimiento y la reacondicionamiento de vehículos fuera de arrendamiento, aunque las tasas de fallo decrecientes y los intervalos de drenaje más largos restringen la rotación de unidades. Las actualizaciones definidas por software disponibles únicamente a través de canales autenticados por el OEM también vinculan los grupos de ingresos más cerca de la línea de ensamblaje.

Análisis Geográfico

Asia-Pacífico aseguró el 43,82% de la participación del mercado de cajas de cambios automotrices en 2024 y registra la CAGR más rápida del 8,72% hasta 2030, impulsada por el elevado número de vehículos de nueva energía en China y el rápido giro de India hacia las transmisiones automáticas. Los proveedores nacionales de Japón y Corea del Sur anclan la capacidad de forja de alta precisión y mecatrónica, mientras que Tailandia e Indonesia escalan el ensamblaje con ventaja de costos para plataformas globales.

América del Norte mantiene su influencia gracias a las marcadas preferencias por SUV y camionetas, segmentos que demandan unidades complejas de múltiples velocidades. El endurecimiento del CAFÉ a 50,4 mpg para 2031 eleva de inmediato el contenido de caja de cambios por vehículo, incluso mientras Detroit acelera sus hojas de ruta de vehículos eléctricos de batería. Canadá refleja estas especificaciones, pero superpone protocolos de durabilidad en frío que extienden los ciclos de validación.

Europa combina estrictos límites de flota de 95 g/km con objetivos de electrificación acelerados, una dualidad que intensifica las actualizaciones de cajas de cambios a corto plazo y cuestiona la asignación de capital a largo plazo para arquitecturas mecánicas. El liderazgo técnico de Alemania y la fabricación rentable de Europa del Este generan un equilibrio intrarregional, aunque los controles fronterizos relacionados con el Brexit añaden fricción logística para los componentes entrantes del Reino Unido.

Panorama Competitivo

ZF Friedrichshafen, Aisin y BorgWarner encabezan un campo moderadamente consolidado, aprovechando cada uno su presencia global, electrónica propia y planos listos para híbridos. La escala colectiva otorga poder de negociación sobre los proveedores de acero, aluminio y semiconductores, permitiendo una fijación de precios disciplinada a pesar de los picos en las materias primas. Por lo tanto, el mercado de cajas de cambios automotrices exhibe una intensidad de rivalidad moderada, centrada en el tiempo de comercialización de plataformas integradas con híbridos más que en la diferenciación mecánica pura.

BorgWarner cedió componentes centrados en la combustión para agudizar su enfoque en la propulsión eléctrica, mientras que Aisin reformó las estructuras de propiedad para desbloquear líneas de financiamiento independientes para la investigación en electrificación.

Los nuevos participantes enfatizan la integración de software e inversor con caja de cambios, ofreciendo a menudo ejes eléctricos llave en mano que evitan las transmisiones independientes. Los actores establecidos responden ofreciendo conjuntos mecatrónicos con motores integrados y controladores listos para actualizaciones OTA, una propuesta de valor arraigada en 100 años de experiencia en diseño de engranajes pero dependiente de una rápida capacitación digital.

Líderes del Sector de Cajas de Cambios Automotrices

Aisin Corporation

ZF Friedrichshafen AG

JATCO Ltd.

BorgWarner Inc.

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: ZF presentó su transmisión automática '8HP evo' en el IAA 2025. Esta transmisión avanzada está diseñada para satisfacer la creciente demanda de vehículos híbridos, ofreciendo mayor eficiencia y rendimiento. Con la introducción del '8HP evo', ZF busca fortalecer su posición en el cambiante mercado automotriz y responder a la creciente necesidad de soluciones de movilidad sostenible.

- Septiembre de 2025: Dacia presentó el tren de transmisión híbrido-G 150 4x4 para los modelos Duster y Bigster, combinando tecnología híbrida, biocombustible GLP y tracción en las cuatro ruedas. Cuenta con un motor de 1,2 litros de 48 V híbrido suave (140 cv) en el eje delantero y un motor eléctrico de 31 cv en el eje trasero, entregando 154 cv y un par de 230 Nm (gasolina) y 87 Nm (eléctrico).

Alcance del Informe Global del Mercado de Cajas de Cambios Automotrices

| Manual |

| Automática |

| Transmisión Manual Automatizada (AMT) |

| Transmisión de Doble Embrague (DCT) |

| Transmisión Continuamente Variable (CVT) |

| Motor de Combustión Interna (MCI) |

| Vehículo Híbrido |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Pila de Combustible |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| Vehículos Fuera de Carretera |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Manual | |

| Automática | ||

| Transmisión Manual Automatizada (AMT) | ||

| Transmisión de Doble Embrague (DCT) | ||

| Transmisión Continuamente Variable (CVT) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Híbrido | ||

| Vehículos Eléctricos de Batería | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Autobuses y Autocares | ||

| Vehículos Fuera de Carretera | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cajas de cambios automotrices en 2025?

El tamaño del mercado de cajas de cambios automotrices alcanzó los 70.310 millones de USD en 2025.

¿Cuál es el tamaño proyectado del mercado de cajas de cambios automotrices para 2030?

Se prevé que el valor alcance los 82.230 millones de USD en 2030, lo que refleja una CAGR del 3,18%.

¿Qué región concentra la mayor participación de la demanda global?

Asia-Pacífico lideró con una participación del 43,82% en el mercado de cajas de cambios automotrices en 2024.

¿Qué tecnología de transmisión crece más rápido?

Los sistemas de doble embrague se expanden a una CAGR del 6,41% hasta 2030.

¿Cómo afecta la electrificación a los proveedores de cajas de cambios?

Los vehículos eléctricos de batería reducen el contenido mecánico, empujando a los proveedores hacia ejes eléctricos integrados y diseños listos para híbridos.

Última actualización de la página el: