Tamaño y Participación del Mercado de Externalización de Servicios de Ingeniería de Transmisión Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Ingeniería de Transmisión Automotriz por Mordor Intelligence

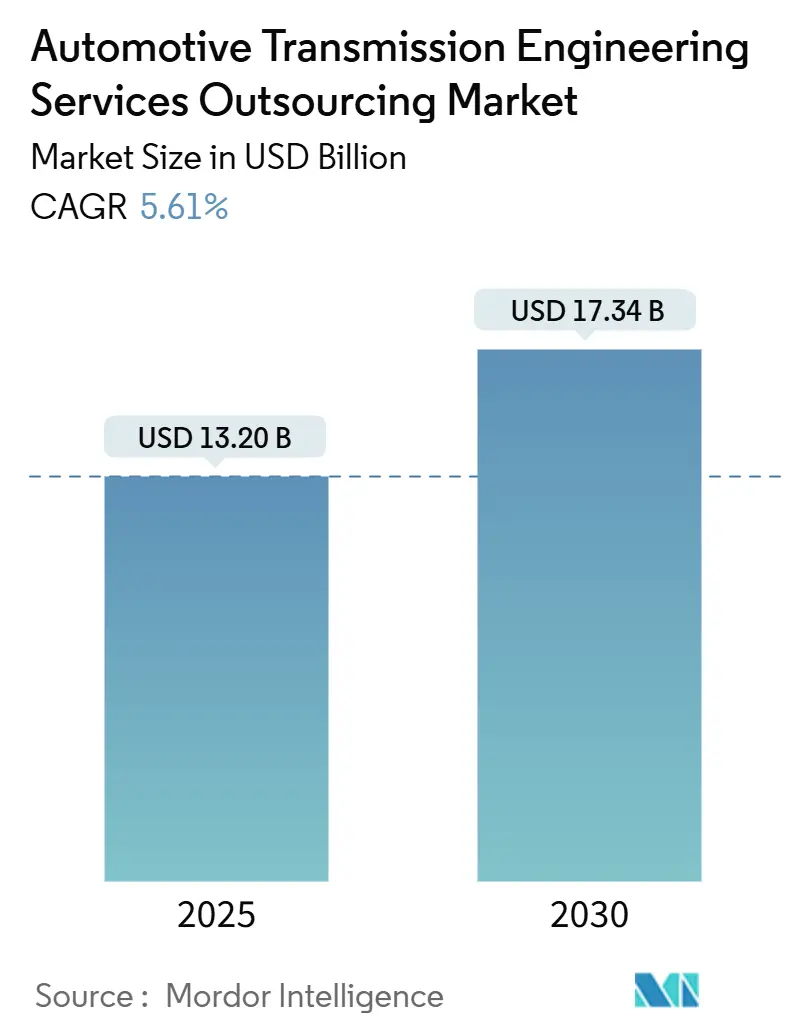

El mercado de externalización de servicios de ingeniería de transmisión automotriz está valorado en 13.200 millones de USD en 2025 y se prevé que alcance los 17.340 millones de USD en 2030, lo que representará una expansión a una CAGR del 5,61% durante el período. La demanda se intensifica a medida que la electrificación, las funciones avanzadas de asistencia al conductor y las arquitecturas de vehículos definidas por software transforman el diseño de transmisiones. Los fabricantes de equipos originales (OEM) reducen los presupuestos de ingeniería y, al mismo tiempo, se enfrentan a una creciente complejidad en los accionamientos eléctricos de múltiples velocidades, las unidades de doble embrague y los sistemas híbridos, por lo que buscan externamente talento especializado y cadenas de herramientas digitales. Por el lado de la oferta, los proveedores de ingeniería de primer nivel profundizan sus capacidades de calibración virtual, gemelo digital e inteligencia artificial para reducir los ciclos de prototipado y ganar programas de mayor margen. La globalización de las plataformas de vehículos sostiene la externalización transfronteriza a pesar de las preocupaciones de seguridad, mientras que la electrificación emergente de motocicletas y vehículos comerciales ligeros añade volúmenes de servicio incrementales.

Conclusiones Clave del Informe

- Por tipo de servicio, la ingeniería de diseño lideró con el 39,12% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, mientras que la simulación y el modelado registraron el mayor crecimiento con una CAGR del 6,14% hasta 2030.

- Por tipo de transmisión, los sistemas automáticos representaron el 47,05% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, y se proyecta que las transmisiones de doble embrague crezcan a una CAGR del 7,09% hasta 2030.

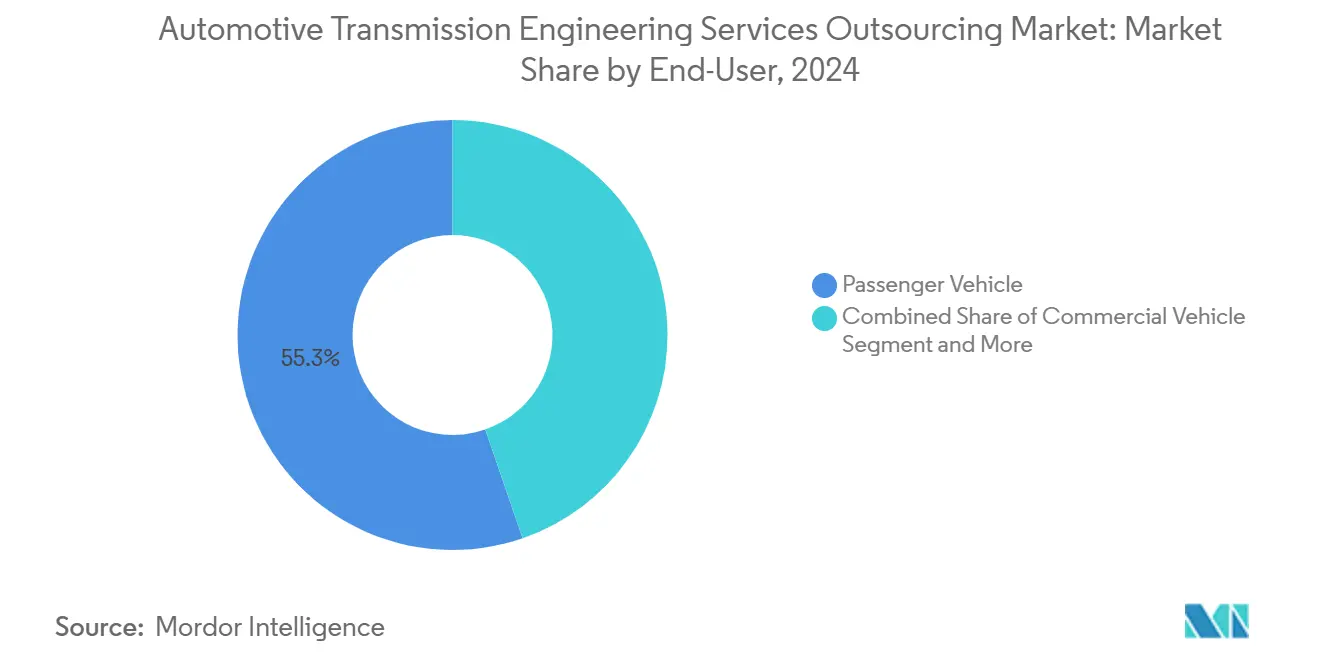

- Por usuario final, los vehículos de pasajeros dominaron con el 55,33% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024; las motocicletas registran la trayectoria más rápida con una CAGR del 6,48% hasta 2030.

- Por tecnología, la ingeniería mecánica mantuvo el 42,61% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, mientras que la integración de electrónica y software avanzó a una CAGR del 7,55% hasta 2030.

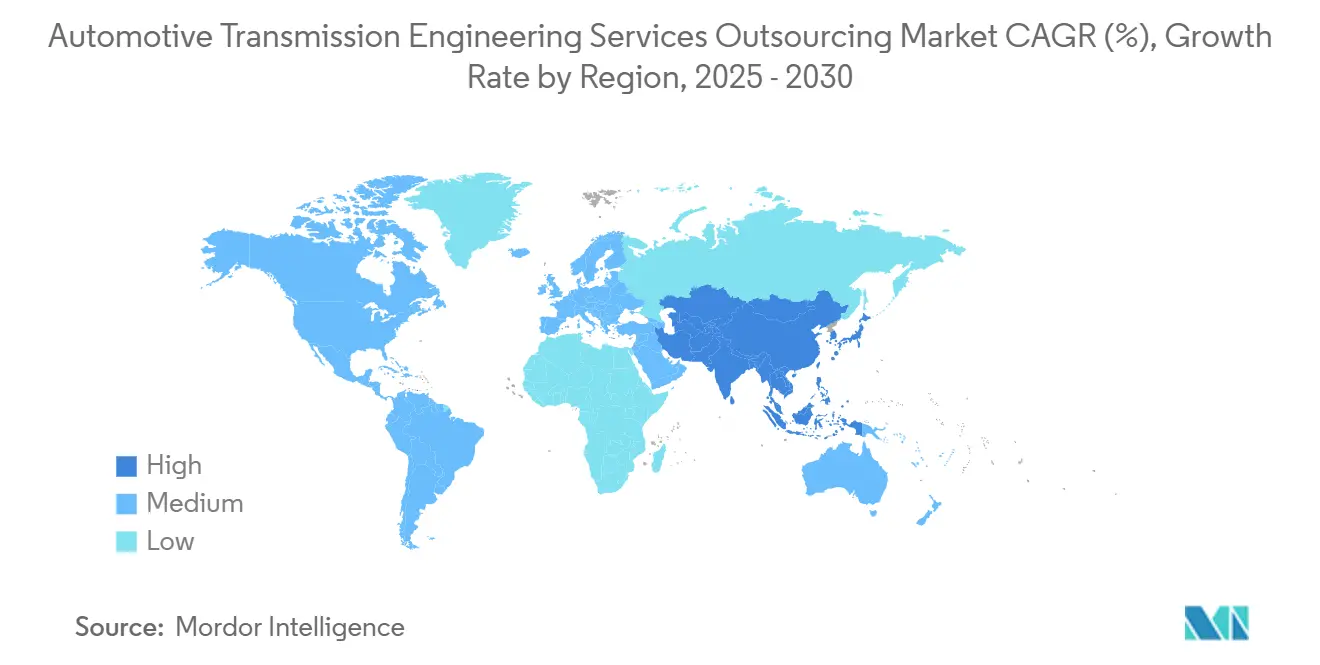

- Por geografía, Asia-Pacífico aseguró el 49,18% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024 y se proyecta que crezca a una CAGR del 5,95%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Externalización de Servicios de Ingeniería de Transmisión Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación y Rediseño de Transmisiones | +1.2% | Global; adopción temprana en la UE y China | Mediano plazo (2–4 años) |

| Adopción Generalizada de CVT y DCT | +0.9% | Núcleo en APAC; expansión hacia mercados emergentes | Mediano plazo (2–4 años) |

| Reducción de Costos Impulsa la Externalización de Ingeniería | +0.8% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤2 años) |

| Ciclos de Vida más Cortos Exigen Ingeniería Simultánea | +0.7% | Global; segmentos premium prominentes | Corto plazo (≤2 años) |

| La IA Optimiza la Calibración y la Estrategia | +0.6% | América del Norte y UE; extendiéndose a APAC | Largo plazo (≥4 años) |

| Transmisiones Conectadas para ADAS/AV | +0.5% | Global; liderado por OEM premium | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rediseño de Arquitecturas de Transmisión Impulsado por la Electrificación

Los diseños de transmisión cambian fundamentalmente a medida que la propulsión de los vehículos pivota hacia la energía eléctrica de batería y la híbrida. Las unidades de accionamiento eléctrico de una y dos velocidades reemplazan a los automáticos heredados de ocho a diez velocidades, aunque aún requieren gestión térmica, empaquetado de electrónica de potencia y coordinación de par en múltiples motores. Los socios de ingeniería ahora se encargan de la integración de cajas de cambios refrigeradas por líquido, inversores de carburo de silicio y software de seguridad funcional alineado con ISO 26262. Mercedes-Benz validó modelos de control de embrague basados en inteligencia artificial para unidades híbridas en este modo colaborativo [1]M. Kist y B. Müller, "Aplicación de Redes Neuronales en el Desarrollo de Embragues Híbridos," Springer, springer.com. Estas cadenas de herramientas de alta fidelidad acortan los ciclos de prueba al tiempo que cumplen con las crecientes auditorías de seguridad, convirtiendo la externalización especializada en una palanca estratégica para los OEM.

Adopción Rápida de CVT y DCT para Motores de Combustión Interna Eficientes en Combustible

Las cajas CVT y de doble embrague siguen siendo puentes críticos hacia la electrificación total. Su control de deslizamiento, geometría de correa y cargas térmicas del embrague exigen una cosimulación sofisticada de los dominios de fluidos, mecánico y de control. Los investigadores demostraron que las variaciones de pendiente de la carretera y de adherencia alteran la capacidad de arranque del DCT y las oscilaciones de la línea de transmisión, lo que obliga a una calibración granular. Los vehículos compactos asiáticos ahora estandarizan la CVT para cumplir los objetivos de consumo medio de la flota sin costosos paquetes de baterías. La externalización prospera porque las empresas especializadas ya poseen modelos de fatiga de correas, bibliotecas de válvulas electrohidráulicas y bancos de reproducción en carretera real que los OEM no pueden duplicar rápidamente.

Mandatos de Reducción de Costos de los OEM que Aceleran la Externalización de Ingeniería

Los fabricantes se apresuran a atender programas paralelos de motores de combustión interna, híbridos y totalmente eléctricos sin incrementar la plantilla fija. La externalización de costos variables les permite escalar el grupo de talento, añadir habilidades especializadas y cubrir las fluctuaciones cambiarias. Los fabricantes de camiones pesados ilustran la tendencia: dependen de equipos externos para modelos matemáticos de convertidores de par, análisis de causa raíz de NVH y calibración de postratamiento para compensar el poder de fijación de precios de los proveedores. Las empresas de servicios de primer nivel, por tanto, agrupan equipos multidisciplinarios, plataformas de codesarrollo y marcos de precios basados en resultados que resuenan con los directores financieros que gestionan la recuperación de márgenes.

Ciclos de Modelos más Cortos que Requieren Ingeniería Simultánea

Los ciclos de renovación de productos se comprimen en 2025, por lo que las marcas ejecutan múltiples variantes de transmisión en paralelo. Coordinar la simulación térmica, los planos de proveedores y los expedientes regulatorios a lo largo de hitos superpuestos sobrecarga los recursos internos. Los socios externos aportan células de diseño concurrente que replican los sprints ágiles de los OEM y se conectan a bóvedas PDM basadas en la nube. Las bibliotecas modulares para el código de control de embrague ejemplifican los activos reutilizables que reducen el riesgo de los programas simultáneos. El resultado es una rotación más rápida de plataformas sin sacrificar la calidad de la línea de transmisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad Intelectual y Seguridad en Proyectos Multirregionales | −0.4% | Global; agudo en el trabajo entre Estados Unidos y China | Corto plazo (≤2 años) |

| La Integración de OEM Crea Presión de Costos | −0.3% | OEM premium de América del Norte y la UE | Mediano plazo (2–4 años) |

| Escasez de Especialistas en Mecatrónica | −0.3% | Global; más pronunciado en mercados desarrollados | Mediano plazo (2–4 años) |

| Plazos Ambiguos de Eliminación de Motores de Combustión Interna | −0.2% | Global; varía según el mercado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Propiedad Intelectual y Seguridad de Datos en Proyectos Multirregionales

Los OEM dudan en compartir algoritmos de cambio de marcha propietarios o microgeometría de engranajes con socios en el extranjero en medio de un mayor escrutinio geopolítico. La Comisión de Seguridad Nacional de Inteligencia Artificial de Estados Unidos advirtió que los ataques de extracción de modelos pueden sustraer la propiedad intelectual central de sistemas de caja negra [2]"Informe Final," Comisión de Seguridad Nacional de Inteligencia Artificial, nscai.gov. Los investigadores de Bosch replicaron tales exploits en modelos de aprendizaje automático de líneas de transmisión. Los externalizadores deben, por tanto, añadir arquitecturas de confianza cero, centros de datos regionales y auditorías de cumplimiento para ganar contratos transfronterizos, lo que incrementa los gastos generales y alarga los ciclos de negociación.

Presión de Costos por la Integración Vertical de Unidades de Accionamiento Eléctrico por Parte de los OEM

Algunas marcas premium, en particular los fabricantes de lujo alemanes y estadounidenses, internalizan el diseño de trenes de transmisión eléctricos para salvaguardar la diferenciación y reducir los márgenes de los proveedores. Las pilas de unidades de control de transmisión virtuales construidas internamente demuestran este giro [3]"Desarrollo de ECU Virtual para Trenes de Transmisión de Nueva Generación," Synopsys Inc., synopsys.com. A medida que los diseños de accionamiento eléctrico se simplifican en relación con los automáticos de múltiples marchas, la economía se inclina hacia los equipos internos. Los externalizadores contrarrestan ofreciendo valor especializado, como la mitigación de fuga térmica o el ajuste de inversores de carburo de silicio, donde los conjuntos de habilidades de los OEM siguen siendo escasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Ingeniería de Diseño Mantiene el Liderazgo, la Simulación se Dispara

La ingeniería de diseño mantuvo el 39,12% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, lo que refleja el papel fundamental de la arquitectura de sistemas, el dimensionamiento del tren de engranajes y el diseño del hardware de control. Incluso a medida que crece la profundidad del software, el empaquetado físico, la mitigación de NVH y la durabilidad bajo carga siguen demandando horas de alto valor. Las pruebas y la validación se agrupan en torno a bancos de durabilidad, bancos de hardware en el bucle en tiempo real y conformidad con las emisiones, lo que ancla los contratos plurianuales.

Se espera que el ámbito de la simulación y el modelado se expanda a una CAGR del 6,14% hasta 2030, beneficiando al mercado de externalización de servicios de ingeniería de transmisión automotriz a medida que los OEM buscan sprints más cortos. Las mallas de elementos finitos de alto orden, la dinámica de fluidos computacional de lubricantes y los gemelos digitales a nivel de sistema elevan la fidelidad inicial, reduciendo los ciclos de prototipado. En consecuencia, muchos contratos de diseño ahora incluyen puestos de cosimulación, mantenimiento de modelos y módulos de inteligencia artificial informados por la física, una vía para primas de precio y una mayor fidelización de clientes.

Por Tipo de Transmisión: Los Sistemas Automáticos Prevalecen, el DCT se Acelera

La transmisión automática controló el 47,05% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024. Sus cuerpos de válvulas electrohidráulicas, embragues de múltiples discos y la lógica del amortiguador del convertidor de par crean densas cargas de trabajo de ingeniería que los equipos centrales de los OEM raramente mantienen. Las unidades de 10 velocidades de nueva generación y los reductores de engranajes para ejes eléctricos preservan el impulso para las revisiones de diseño externalizadas y las campañas de pruebas térmicas.

Si bien representa una base más pequeña, se proyecta que las soluciones de doble embrague crezcan a una CAGR del 7,09%, la más rápida entre las arquitecturas. El flujo de potencia eficiente, la suavidad de arranque y las bajas puntuaciones de CO₂ hacen del DCT una opción preferida para los híbridos deportivos y los compactos premium. Los complejos modelos de control de deslizamiento y los algoritmos de preselección de múltiples marchas requieren experiencia mecatrónica, lo que refuerza la dependencia de la externalización para la calibración en banco, el mapeo adaptativo de fricción y la validación en carretera real.

Por Usuario Final: Los Vehículos de Pasajeros Dominan, las Motocicletas Escalan

Los vehículos de pasajeros contribuyeron con el 55,33% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, anclados por plataformas globales de alto volumen y el impulso hacia cajas de múltiples velocidades electrificadas en SUV y crossovers. Las furgonetas y camionetas eléctricas de flota añaden proyectos incrementales centrados en etapas de reducción de alto par y ciclos de trabajo con restricciones térmicas, ampliando el alcance del mercado de externalización de servicios de ingeniería de transmisión automotriz.

Las motocicletas, proyectadas a una CAGR del 6,48%, impulsan la innovación en accionamientos eléctricos compactos, transmisiones manuales automatizadas de embrague único y controladores de frenado regenerativo. Las megaciudades asiáticas sustentan los volúmenes, y las empresas emergentes favorecen los modelos de negocio con activos ligeros, externalizando el diseño del tren de transmisión para comprimir los calendarios de lanzamiento. Las empresas de servicios despliegan activos de bibliotecas modulares de control de motores y códigos de gestión térmica de baterías para acelerar los programas de scooters y motocicletas.

Por Tecnología Utilizada: El Núcleo Mecánico Persiste, la Electrónica y el Software Lideran el Crecimiento

La ingeniería mecánica sigue anclando el 42,61% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024, lo que confirma que los engranajes, ejes y conjuntos de rodamientos siguen siendo fundamentales. Los acabados avanzados, los recubrimientos de baja fricción y las carcasas optimizadas topológicamente mantienen la demanda de conocimientos mecánicos.

La integración de electrónica y software debería crecer a una CAGR del 7,55%. Las unidades de control de transmisión se vinculan con los controladores de dominio del vehículo, los paneles de control en la nube y los marcos de ciberseguridad. Los socios de servicio, por tanto, incorporan disciplinas de DevSecOps, compilan pilas AUTOSAR adaptativas y validan actualizaciones de firmware inalámbricas a través de canales 5G. El creciente contenido de código incrementa el alcance del proyecto por caja de cambios, impulsando los ingresos por servicios incluso a medida que el número de componentes disminuye.

Análisis Geográfico

Asia-Pacífico mantuvo el 49,18% de la participación del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2024 y se prevé que registre una CAGR del 5,95% hasta 2030. Los densos clústeres de fabricación en China, India y Tailandia sustentan las economías de escala, mientras que los campeones locales como Tata Technologies y KPIT anclan la experiencia en el dominio del diseño basado en modelos y la calibración virtual. Los gobiernos regionales amplían los créditos fiscales para la I+D de componentes de vehículos eléctricos, profundizando la ventaja competitiva del mercado de externalización de servicios de ingeniería de transmisión automotriz.

Los ecosistemas maduros de Europa y América del Norte valoran la precisión de la simulación, las auditorías de seguridad funcional y la armonización de cajas de cambios para ADAS. Los contratos de servicio en estas zonas enfatizan los conjuntos de datos listos para inteligencia artificial, los bancos de verificación nativos de la nube y la gobernanza ágil que se alinea con los mandatos cibernéticos de ISO 21434. Los debates sobre la relocalización generan una fricción moderada, aunque la escasez de talento especializado sostiene el compromiso transfronterizo, especialmente para las fases de carga máxima.

América del Sur, Oriente Medio y África siguen siendo bolsas emergentes, con una participación nominal conjunta pero con tendencia al alza. Brasil y México impulsan la demanda en América Latina a través de líneas de cajas de cambios automáticas localizadas y programas de exportación para camionetas compactas. Los estados del Golfo exploran flotas de taxis eléctricos que necesitan cajas de reducción ligeras y lubricantes térmicamente robustos, mientras que los parques de proveedores de Sudáfrica atraen a empresas emergentes de vehículos eléctricos que buscan rutas de elusión de aranceles de la UE. Los conjuntos de habilidades nativos limitados abren puertas a los proveedores globales para establecer centros satélite y aumentar la capacidad de los bancos de CAD infrautilizados.

Panorama Competitivo

El mercado de externalización de servicios de ingeniería de transmisión automotriz se sitúa en la zona de fragmentación moderada. AVL, FEV Group y Ricardo encabezan los registros globales, capturando una participación mínima. Se diferencian con marcos propietarios de gemelos digitales, bibliotecas de modelos y células de validación llave en mano que integran entregables mecánicos, electrónicos y de software en contratos únicos.

Los actores regionales de nivel medio en India, China y Europa del Este compiten principalmente en costo laboral, aunque escalan en la cadena de valor licenciando núcleos de simulación de código abierto y contratando especialistas expatriados. Los disruptores centrados en software apuntan a nichos de algoritmos de control, orquestación de pruebas en la nube y canalizaciones de MLOps, capturando proyectos donde el alcance de hardware es pequeño pero la densidad de código es alta.

Los movimientos estratégicos incluyen el lanzamiento por parte de AVL de un kit de diseño de accionamiento eléctrico de dos velocidades totalmente eléctrico de extremo a extremo, la adquisición por parte de FEV Group de una empresa especializada en ciberseguridad alemana, y la expansión por parte de Ricardo de su centro tecnológico en California para incorporar bahías de calibración habilitadas con inteligencia artificial. Las fusiones y adquisiciones racionalizan los ecosistemas de herramientas fragmentados y amplían la presencia geográfica, preservando la relevancia de los proveedores a medida que los OEM exigen competencia mecatrónica integral.

Líderes de la Industria de Externalización de Servicios de Ingeniería de Transmisión Automotriz

AVL List GmbH

FEV Group

Ricardo plc

IAV GmbH

Alten Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Toyota presentó una actualización DAT de ocho velocidades para el GR Corolla, aprovechando socios externalizados para la calibración y validación del nuevo software de control.

- Junio de 2024: KTM demostró su prototipo de transmisión manual automatizada en el Red Bull Erzbergrodeo, un proyecto respaldado por empresas externas especializadas en actuación electrohidráulica e integración de control.

Alcance del Informe Global del Mercado de Externalización de Servicios de Ingeniería de Transmisión Automotriz

| Ingeniería de Diseño |

| Pruebas y Validación |

| Prototipado |

| Simulación y Modelado |

| Transmisión Automática |

| Transmisión Manual |

| Transmisión de Variación Continua |

| Transmisión de Doble Embrague |

| Motocicletas |

| Triciclos |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Ingeniería Mecánica |

| Integración de Electrónica y Software |

| Sistemas de Control |

| Tecnologías de Fabricación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Ingeniería de Diseño | |

| Pruebas y Validación | ||

| Prototipado | ||

| Simulación y Modelado | ||

| Por Tipo de Transmisión | Transmisión Automática | |

| Transmisión Manual | ||

| Transmisión de Variación Continua | ||

| Transmisión de Doble Embrague | ||

| Por Usuario Final | Motocicletas | |

| Triciclos | ||

| Vehículo de Pasajeros | ||

| Vehículo Comercial | ||

| Por Tecnología Utilizada | Ingeniería Mecánica | |

| Integración de Electrónica y Software | ||

| Sistemas de Control | ||

| Tecnologías de Fabricación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de externalización de servicios de ingeniería de transmisión automotriz en 2025?

El valor se sitúa en 13.200 millones de USD en 2025, avanzando hacia 17.340 millones de USD en 2030 con una trayectoria de CAGR del 5,61%.

¿Qué tipo de servicio muestra el crecimiento más rápido hasta 2030?

Se proyecta que la simulación y el modelado lideren con una CAGR del 6,14% a medida que el desarrollo virtual reemplaza a los prototipos físicos y reduce los plazos.

¿Por qué Asia-Pacífico concentra casi la mitad de los ingresos globales?

Los altos volúmenes de producción de vehículos, la mano de obra de ingeniería competitiva en costos y el sólido apoyo de políticas para vehículos eléctricos otorgan a la región una participación del 49,18% y la CAGR más rápida del 5,95%.

¿Qué área tecnológica se expande más rápidamente dentro de los proyectos de transmisión externalizados?

La integración de electrónica y software crece a una CAGR del 7,55% a medida que las cajas de cambios se definen por software y se conectan con las arquitecturas ADAS.

Última actualización de la página el: