Tamanho e Participação do Mercado de Caixas de Câmbio Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 70.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 82.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.18% CAGR |

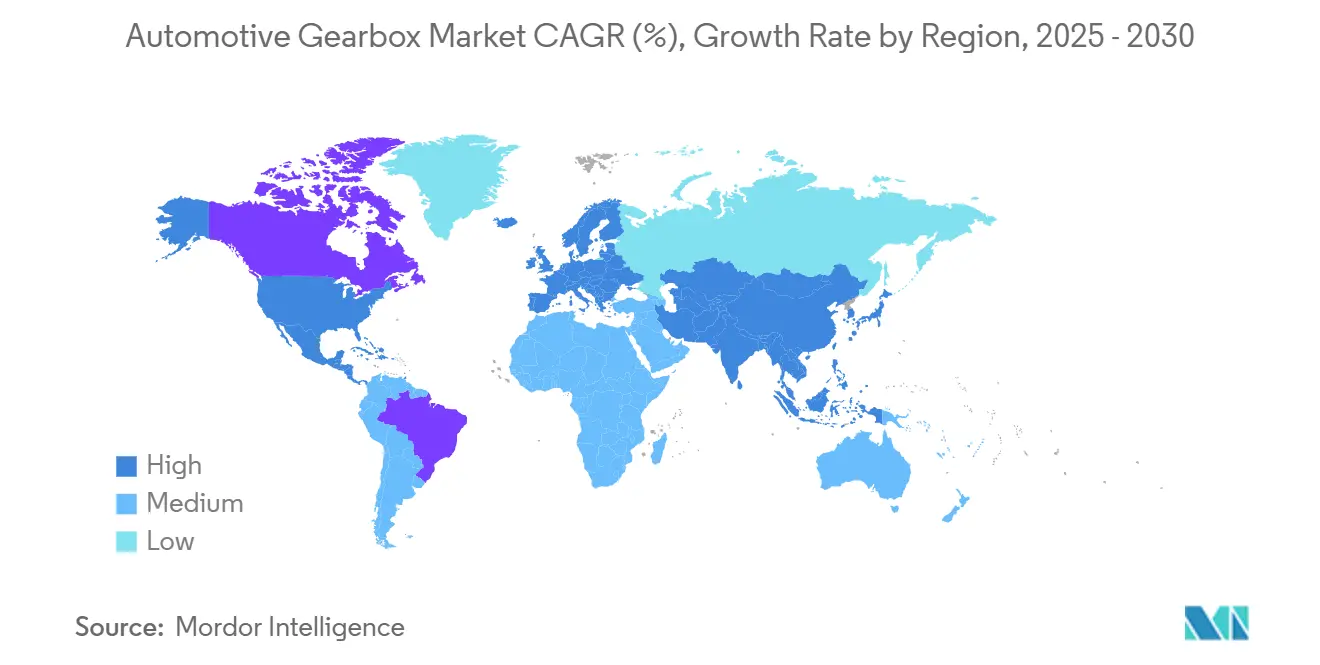

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

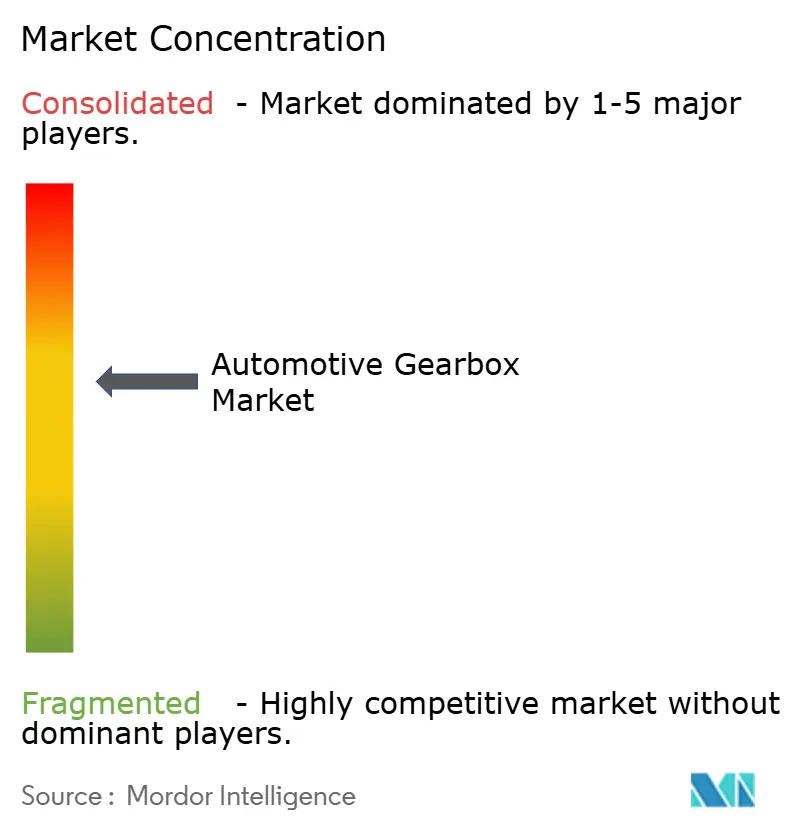

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caixas de Câmbio Automotivas por Mordor Intelligence

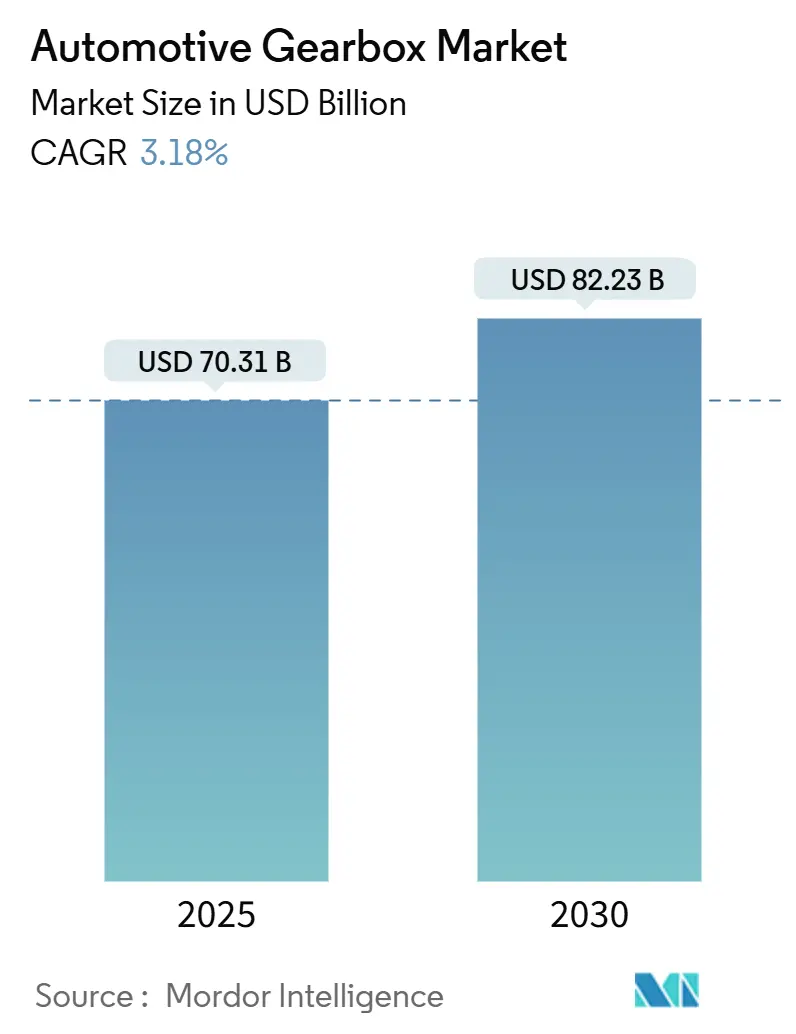

O mercado de caixas de câmbio automotivas atingiu USD 70,31 bilhões em 2025 e tem previsão de alcançar USD 82,23 bilhões até 2030, refletindo uma CAGR de 3,18% de 2025 a 2030. A expansão global é estável, porém não espetacular, pois a demanda se divide entre soluções de múltiplas marchas, com uso intensivo de recursos, para veículos de combustão interna, e os layouts mais simples de marcha única preferidos em trens de força de veículos elétricos a bateria. O crescimento em volume é sustentado pelo aumento da produção de utilitários esportivos e picapes — segmentos que tipicamente especificam caixas de 8 a 10 marchas para aplicações de alto torque —, mas é moderado pela rápida transição para arquiteturas eletrificadas que dispensam conjuntos de engrenagens tradicionais. O posicionamento competitivo gira em torno de designs compatíveis com híbridos, lógica de controle definida por software e capacidade de forjamento de precisão com uso intensivo de capital. Ao mesmo tempo, a pressão regulatória das metas de Economia Média de Combustível Corporativa e das metas europeias de CO₂ eleva a demanda de curto prazo por designs de múltiplas marchas de alta eficiência. Ao longo do período de previsão, os fornecedores capazes de atuar tanto nos segmentos de combustão quanto nos elétricos capturam a maior parte do crescimento incremental.

Principais Conclusões do Relatório

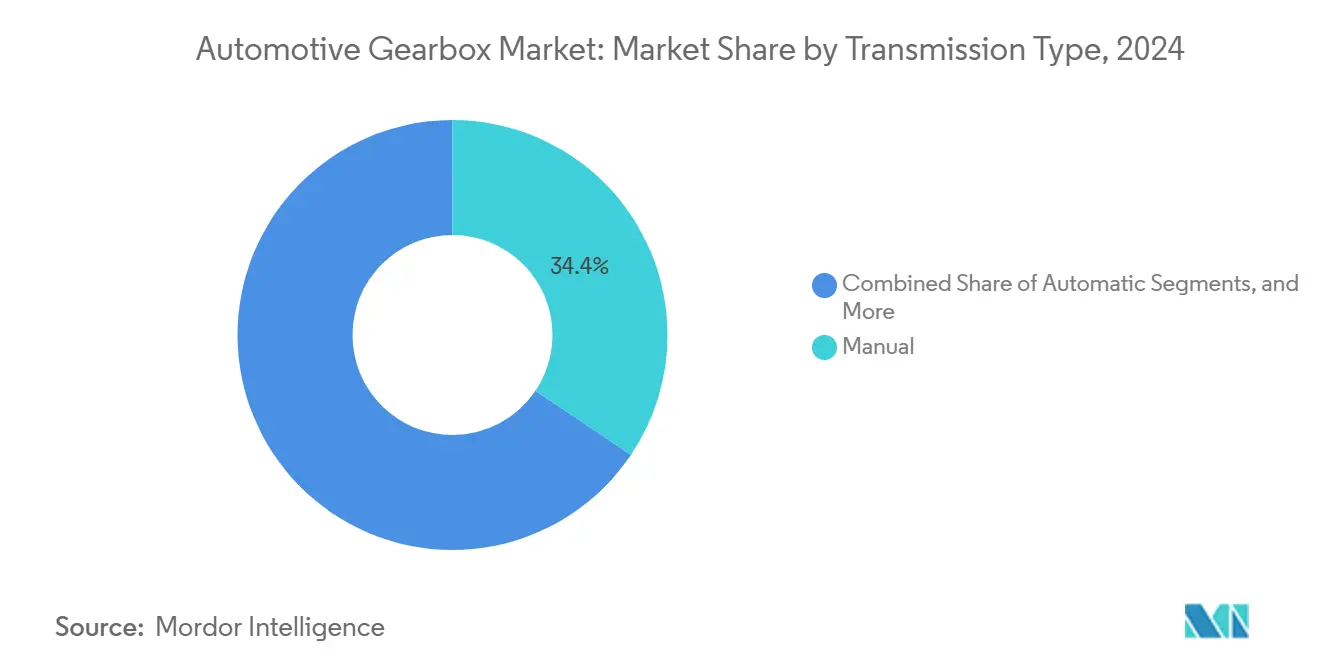

- Por tipo de transmissão, as unidades manuais lideraram com 34,42% da participação do mercado de caixas de câmbio automotivas em 2024, enquanto a tecnologia de dupla embreagem avança a uma CAGR de 6,41% até 2030.

- Por propulsão, os motores de combustão interna responderam por 75,26% da participação do mercado de caixas de câmbio automotivas em 2024, enquanto a demanda por veículos elétricos a bateria se expande a uma CAGR de 8,52% até 2030.

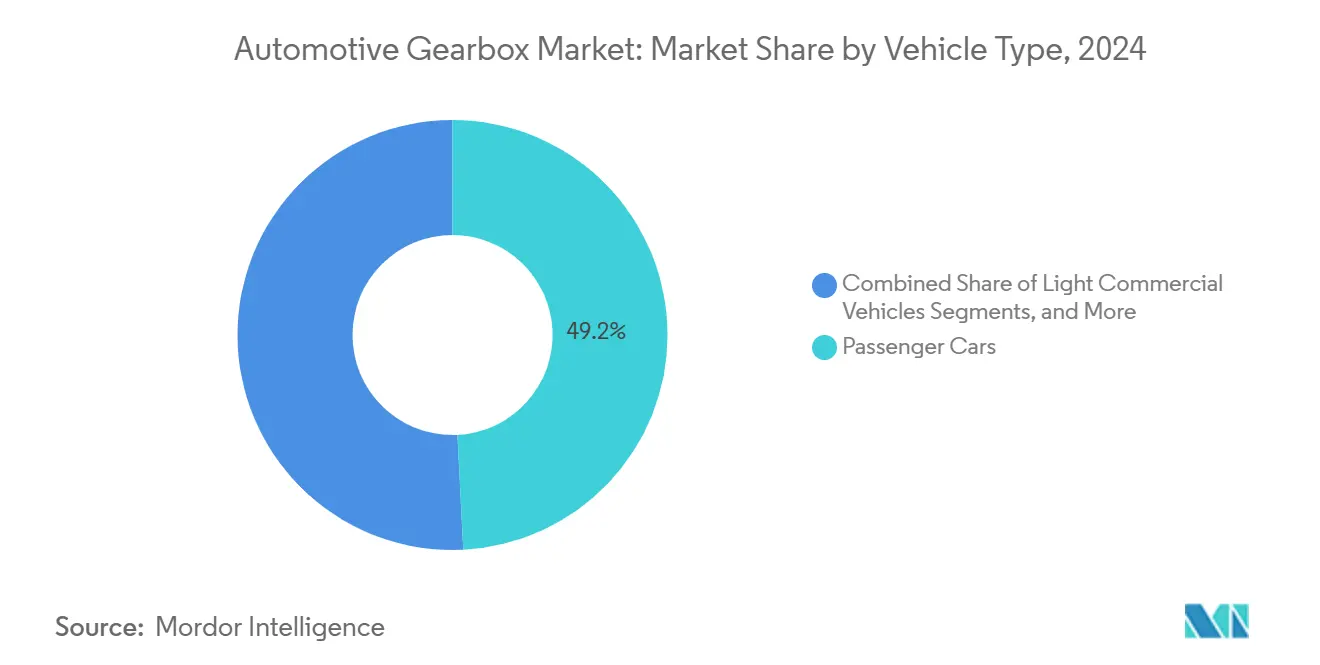

- Por categoria de veículo, os automóveis de passeio geraram 49,21% da participação do mercado de caixas de câmbio automotivas em 2024 e avançam a uma CAGR de 7,21% até 2030.

- Por canal de vendas, as entregas OEM dominaram o mercado de caixas de câmbio automotivas, com 83,38% da participação em 2024, enquanto os volumes de pós-venda ficaram atrás. No entanto, o segmento OEM ainda tem previsão de registrar uma CAGR de 7,23% até 2030.

- Por geografia, a Ásia-Pacífico comandou 43,82% da participação do mercado de caixas de câmbio automotivas em 2024; a região também é a de crescimento mais rápido, com uma CAGR de 8,72% até 2030.

Tendências e Perspectivas do Mercado Global de Caixas de Câmbio Automotivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global na Produção de SUVs e Picapes | +1.2% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos Mais Rígidos de CO₂ / Economia Média de Combustível Corporativa | +0.8% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Rápida Preferência por Automáticos na China/Índia | +0.6% | Ásia-Pacífico (China, Índia) | Curto prazo (≤ 2 anos) |

| Preferência dos OEMs por Caixas de Câmbio Compatíveis com Híbridos | +0.4% | Global, com início na UE e no Japão | Médio prazo (2 a 4 anos) |

| Atualizações de Lógica de Câmbio Habilitadas por OTA | +0.3% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Módulos de Acionamento Elétrico de 48 V Integrados | +0.2% | União Europeia com expansão mundial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global na Produção de Veículos, Especialmente SUVs e Picapes

A transição global em direção a SUVs e picapes mais pesados está impulsionando estruturalmente a demanda por caixas de câmbio automáticas avançadas de múltiplas marchas. As montadoras especificam cada vez mais unidades de 8 a 10 marchas para atender aos padrões de dirigibilidade e emissões, elevando o conteúdo de caixa de câmbio por veículo e as margens dos fornecedores. À medida que os mercados emergentes adotam carrocerias maiores e os modelos premium se combinam com sistemas de dupla embreagem, o valor endereçável para os fabricantes de caixas de câmbio se expande, reforçando o crescimento e a rentabilidade de longo prazo no Mercado de Caixas de Câmbio Automotivas.

Preferência dos OEMs por Transmissões Integradas Compatíveis com Híbridos

Os fabricantes de caixas de câmbio estão adotando cada vez mais designs que acomodam inserções de motor elétrico, permitindo-lhes atender às variantes de combustão interna, híbrida e híbrida plug-in sem uma reformulação completa. A plataforma 8HP da ZF exemplifica essa estratégia modular, permitindo que os OEMs permaneçam em conformidade com as emissões enquanto adiam reformulações caras de plataforma[1]ZF, "Lançamento da Quarta Geração do 8HP," ZF Friedrichshafen, zf.com. Os fornecedores hábeis na integração perfeita, mantendo a experiência de condução tradicional, estão conquistando contratos de longo prazo, à medida que as montadoras enfatizam a flexibilidade e a prontidão para as regulamentações no Mercado de Caixas de Câmbio Automotivas.

Lógica de Câmbio Definida por Software Habilitada por Atualizações OTA

As unidades de controle de transmissão tornaram-se atualizáveis remotamente, permitindo que as montadoras ajustem mapas de câmbio, gerenciamento de torque e lógica de recuperação de energia após os veículos saírem da fábrica. A otimização contínua de software pode proporcionar ganhos reais de economia de combustível e adaptar a dirigibilidade às preferências regionais, tudo sem visitas físicas ao serviço [2]Continental AG, "Unidades de Controle de Transmissão Inteligentes," Continental AG, continental.com. A camada digital abre um fluxo de receita por assinatura para modos de desempenho premium, enquanto o diagnóstico preditivo reduz a exposição à garantia ao sinalizar o desgaste do conjunto de engrenagens antes da falha no Mercado de Caixas de Câmbio Automotivas.

Módulos de Acionamento Elétrico de 48 V Integrados em Caixas de Câmbio Criando Novos Pools de Receita

As máquinas elétricas de 48 V e 30 kW da Vitesco introduzem recursos de híbrido leve, como preenchimento de torque, frenagem regenerativa e partida-parada, sem necessitar de uma revisão completa do trem de força. Quando integrados em posições estabelecidas de caixa de câmbio (P2/P2.5/P3), esses sistemas alcançam até 15% de economia de combustível na condução urbana, mantendo a estrutura original do veículo e a facilidade de manutenção[3]Vitesco, "Sistemas de Acionamento Elétrico de 48 Volts," Vitesco Technologies, vitisco.com. Para os fornecedores tradicionais, esses acionamentos elétricos integrados servem como uma ponte, capitalizando a transição para a eletrificação mesmo enquanto os motores de combustão interna continuam a dominar, garantindo assim sua relevância no cenário em transformação dos designs de trem de força.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Veículos Elétricos a Bateria Eliminando Conjuntos de Engrenagens | –0.9% | União Europeia, China, expansão global | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos com P&D e Validação | –0.7% | Mundial, com maior impacto em pequenos fornecedores | Médio prazo (2 a 4 anos) |

| Restrições de Capacidade de Forjamento de Precisão | –0.5% | Polos de produção na Alemanha e no Japão | Curto prazo (≤ 2 anos) |

| Fornecedores de Eixos Elétricos Canibalizando Caixas de Câmbio Independentes | –0.4% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Veículos Elétricos a Bateria Eliminando Conjuntos de Engrenagens Convencionais

Os veículos elétricos a bateria normalmente utilizam uma única engrenagem de redução integrada ao motor de tração, eliminando a maioria dos componentes mecânicos das transmissões tradicionais de múltiplas marchas. À medida que os incentivos na Europa e na China aceleram a adoção de veículos elétricos a bateria, a demanda por caixas de câmbio independentes está diminuindo. Essa mudança empurra os fornecedores tradicionais de transmissão em direção a eixos elétricos integrados, sistemas de controle baseados em software e módulos adjacentes de linha de transmissão para manter relevância e receita em um mercado cada vez mais eletrificado.

Escalada dos Custos de P&D e Validação para Transmissões Automáticas e de Dupla Embreagem de Nova Geração

A engenharia de automáticos compatíveis com híbridos agora exige segurança cibernética avançada, gerenciamento térmico e durabilidade sob condições de carga variável, estendendo significativamente os prazos de desenvolvimento e aumentando os custos de validação. Grandes players como a Allison Transmission estão absorvendo os crescentes gastos com P&D, enquanto os fabricantes de médio porte enfrentam pressão sobre as margens sem escala diversificada. Espera-se que essa dinâmica impulsione a consolidação do lado da oferta e a atividade de licenciamento, à medida que empresas menores lutam para recuperar os investimentos de capital no Mercado de Caixas de Câmbio Automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Dominância Manual Enfrenta Disrupção Automatizada

As unidades manuais retiveram 34,42% da participação do mercado de caixas de câmbio automotivas em 2024, devido ao baixo custo de entrada e à ampla aceitação em frotas comerciais. No entanto, os sistemas de dupla embreagem exibem a CAGR mais rápida da categoria, de 6,41% até 2030, impulsionados por lançamentos de marcas premium que exigem tempos de câmbio rápidos e ganhos de eficiência. O tamanho do mercado de caixas de câmbio automotivas derivado das instalações de dupla embreagem deve se expandir de forma consistente à medida que motores de quatro cilindros de maior potência substituem os layouts de seis cilindros.

O impulso de crescimento também favorece automáticos sofisticados com oito ou mais relações que otimizam os motores de combustão para metas mais rígidas de Economia Média de Combustível Corporativa. Em contrapartida, os automáticos básicos de seis marchas tornam-se uma opção de redução de custos para modelos de mercados emergentes. As transmissões continuamente variáveis prosperam em carros pequenos híbridos, embora a percepção do consumidor sobre a resposta do acelerador em "elástico" restrinja a adoção nos segmentos de desempenho. Em todos os segmentos, os layouts compatíveis com híbridos convergem para cavidades de motor elétrico integradas, tornando menos nítidas as linhas antes claras entre as categorias clássicas.

Por Tipo de Propulsão: Liderança dos Motores de Combustão Interna em Meio à Aceleração Elétrica

Os veículos com motor de combustão interna detêm uma participação de 75,26% do mercado de caixas de câmbio automotivas em 2024, sustentando o maior bloco de volume endereçável mesmo com o avanço do impulso elétrico. Portanto, o tamanho do mercado de caixas de câmbio automotivas vinculado às plataformas de combustão interna ainda supera seu equivalente elétrico, embora a diferença diminua à medida que os veículos elétricos a bateria avançam a uma CAGR de 8,52% até 2030.

Os programas híbridos geram requisitos complexos para dispositivos de divisão de torque, embreagens de desconexão e mapas de engrenagens eficientes em carga, criando um ponto ideal lucrativo no médio prazo. Nos veículos elétricos a bateria, a mudança de arquitetura para reduções de marcha única comprime a receita por unidade. Ainda assim, abre caminhos para eixos elétricos integrados, cubos de redução planetária e módulos de vetorização de torque com uso intensivo de software, nos quais os titulares de transmissão estão agora ingressando.

Por Tipo de Veículo: Foco em Automóveis de Passeio Impulsiona a Inovação

Os automóveis de passeio detêm uma participação de 49,21% do mercado de caixas de câmbio automotivas em 2024 e devem crescer a uma CAGR de 7,21% à medida que os compradores se voltam para a dirigibilidade automatizada e os recursos semiautônomos que se combinam naturalmente com caixas de câmbio controladas eletronicamente. O boom de SUVs compactos na Ásia amplia ainda mais a fatia dos automóveis de passeio, reforçando a escala para caixas mecatrônicas de múltiplas relações.

Os veículos comerciais leves oferecem uma carteira de pedidos estável, amplificada pela logística do comércio eletrônico, mas priorizam durabilidade e custo total de propriedade. Caminhões médios e pesados requerem automáticos com conversor de torque ou manuais classificados acima de 2.000 Nm, mantendo intactos os relacionamentos especializados entre OEMs e fornecedores. Os nichos fora de estrada — agricultura e mineração — buscam unidades planetárias robustas, amortecendo a exposição cíclica às oscilações dos automóveis de passeio.

Por Canal de Vendas: Integração OEM Domina a Estratégia

Os canais OEM detêm 83,38% da participação do mercado de caixas de câmbio automotivas em 2024 e superarão as adições do pós-venda com uma CAGR de 7,23%, à medida que as montadoras assinam contratos de design integrado de longo prazo no início dos ciclos de vida das plataformas. Em muitas regiões, as garantias padrão se estendem por 8 a 10 anos, suprimindo a atividade imediata de substituição e desviando ainda mais a participação para os volumes de montagem de fábrica.

O pós-venda mantém relevância na remontagem de veículos comerciais, ajuste de desempenho e recondicionamento pós-locação, mas a redução das taxas de falha e os intervalos de troca mais longos restringem a rotatividade de unidades. As atualizações definidas por software disponíveis apenas por meio de canais autenticados pelos OEMs também vinculam os pools de receita mais próximos à linha de montagem.

Análise Geográfica

A Ásia-Pacífico assegurou 43,82% da participação do mercado de caixas de câmbio automotivas em 2024 e registra a CAGR mais rápida, de 8,72%, até 2030, impulsionada pelo alto volume de veículos de nova energia da China e pela rápida transição da Índia para transmissões automáticas. Os fornecedores domésticos no Japão e na Coreia do Sul ancoram a capacidade de forjamento de alta precisão e mecatrônica, enquanto a Tailândia e a Indonésia ampliam a montagem com vantagem de custo para plataformas globais.

A América do Norte mantém sua influência graças às preferências acentuadas por SUVs e picapes — segmentos que demandam unidades complexas de múltiplas marchas. O aperto da Economia Média de Combustível Corporativa para 50,4 milhas por galão até 2031 eleva imediatamente o conteúdo de caixa de câmbio por veículo, mesmo enquanto Detroit acelera os roteiros de veículos elétricos a bateria. O Canadá espelha essas especificações, mas acrescenta protocolos de durabilidade em frio que prolongam os ciclos de validação.

A Europa combina limites rigorosos de frota de 95 g/km com metas rápidas de eletrificação — uma dualidade que intensifica as atualizações de caixas de câmbio no curto prazo e questiona a alocação de capital de longo prazo para arquiteturas mecânicas. A liderança técnica da Alemanha e a fabricação econômica da Europa Oriental geram um equilíbrio intrarregional, embora as verificações de fronteira relacionadas ao Brexit adicionem atrito logístico para os componentes de entrada no Reino Unido.

Cenário Competitivo

ZF Friedrichshafen, Aisin e BorgWarner lideram um campo moderadamente consolidado, cada um alavancando presença global, eletrônica própria e projetos compatíveis com híbridos. A escala coletiva confere poder de barganha sobre fornecedores de aço, alumínio e semicondutores, permitindo uma precificação disciplinada apesar dos picos de matérias-primas. Portanto, o mercado de caixas de câmbio automotivas exibe intensidade de rivalidade moderada, centrada no tempo de lançamento no mercado para plataformas integradas com híbridos, em vez de diferenciação puramente mecânica.

A BorgWarner alienou componentes centrados em combustão para aguçar o foco na propulsão elétrica, enquanto a Aisin reformulou as estruturas de propriedade para desbloquear linhas de financiamento independentes para pesquisa em eletrificação.

Os novos entrantes enfatizam a integração de software e inversor com caixa de câmbio, frequentemente fornecendo eixos elétricos completos que contornam as transmissões independentes. Os titulares respondem oferecendo conjuntos mecatrônicos com motores integrados e controladores prontos para atualização OTA — uma proposta de valor enraizada em 100 anos de experiência em design de engrenagens, mas dependente de rápida capacitação digital.

Líderes do Setor de Caixas de Câmbio Automotivas

Aisin Corporation

ZF Friedrichshafen AG

JATCO Ltd.

BorgWarner Inc.

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ZF apresentou sua transmissão automática '8HP evo' na IAA 2025. Essa transmissão avançada foi projetada para atender à crescente demanda por veículos híbridos, oferecendo maior eficiência e desempenho. Ao introduzir o '8HP evo', a ZF visa fortalecer sua posição no mercado automotivo em evolução e atender à crescente necessidade de soluções de mobilidade sustentável.

- Setembro de 2025: A Dacia apresentou o trem de força híbrido-G 150 4x4 para os modelos Duster e Bigster, combinando tecnologia híbrida, bicombustível GLP e tração nas quatro rodas. O sistema conta com um motor de 1,2 litro de 48 V híbrido leve (140 cv) no eixo dianteiro e um motor elétrico de 31 cv no eixo traseiro, entregando 154 cv e torque de 230 Nm (gasolina) e 87 Nm (elétrico).

Escopo do Relatório Global do Mercado de Caixas de Câmbio Automotivas

| Manual |

| Automática |

| Transmissão Manual Automatizada (AMT) |

| Transmissão de Dupla Embreagem (DCT) |

| Transmissão Continuamente Variável (CVT) |

| Motor de Combustão Interna (MCI) |

| Veículo Híbrido |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-in |

| Veículos Elétricos a Célula de Combustível |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Micro-ônibus |

| Veículos Fora de Estrada |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Transmissão | Manual | |

| Automática | ||

| Transmissão Manual Automatizada (AMT) | ||

| Transmissão de Dupla Embreagem (DCT) | ||

| Transmissão Continuamente Variável (CVT) | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Híbrido | ||

| Veículos Elétricos a Bateria | ||

| Veículos Elétricos Híbridos Plug-in | ||

| Veículos Elétricos a Célula de Combustível | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Micro-ônibus | ||

| Veículos Fora de Estrada | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caixas de câmbio automotivas em 2025?

O tamanho do mercado de caixas de câmbio automotivas atingiu USD 70,31 bilhões em 2025.

Qual é o tamanho projetado do mercado de caixas de câmbio automotivas até 2030?

O valor tem previsão de atingir USD 82,23 bilhões até 2030, refletindo uma CAGR de 3,18%.

Qual região detém a maior participação da demanda global?

A Ásia-Pacífico liderou com 43,82% da participação do mercado de caixas de câmbio automotivas em 2024.

Qual tecnologia de transmissão está crescendo mais rapidamente?

Os sistemas de dupla embreagem estão se expandindo a uma CAGR de 6,41% até 2030.

Como a eletrificação afeta os fornecedores de caixas de câmbio?

Os veículos elétricos a bateria reduzem o conteúdo mecânico, empurrando os fornecedores em direção a eixos elétricos integrados e designs compatíveis com híbridos.

Página atualizada pela última vez em: