Tamaño y Participación del Mercado de Embragues Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embragues Automotrices por Mordor Intelligence

El tamaño del mercado de embragues automotrices está valorado en USD 15,39 mil millones en 2026 y se proyecta que alcance USD 20,51 mil millones en 2031, lo que se traduce en una CAGR del 5,91% durante el período de pronóstico (2026-2031). La demanda sigue anclada en regiones sensibles al costo que aún favorecen las transmisiones manuales. Sin embargo, los sistemas de doble embrague y electrohidráulicos están ganando terreno a medida que los fabricantes de automóviles apuntan a menores emisiones de CO₂, tiempos de cambio reducidos y una operación más suave en vehículos híbridos suaves.

Conclusiones Clave del Informe

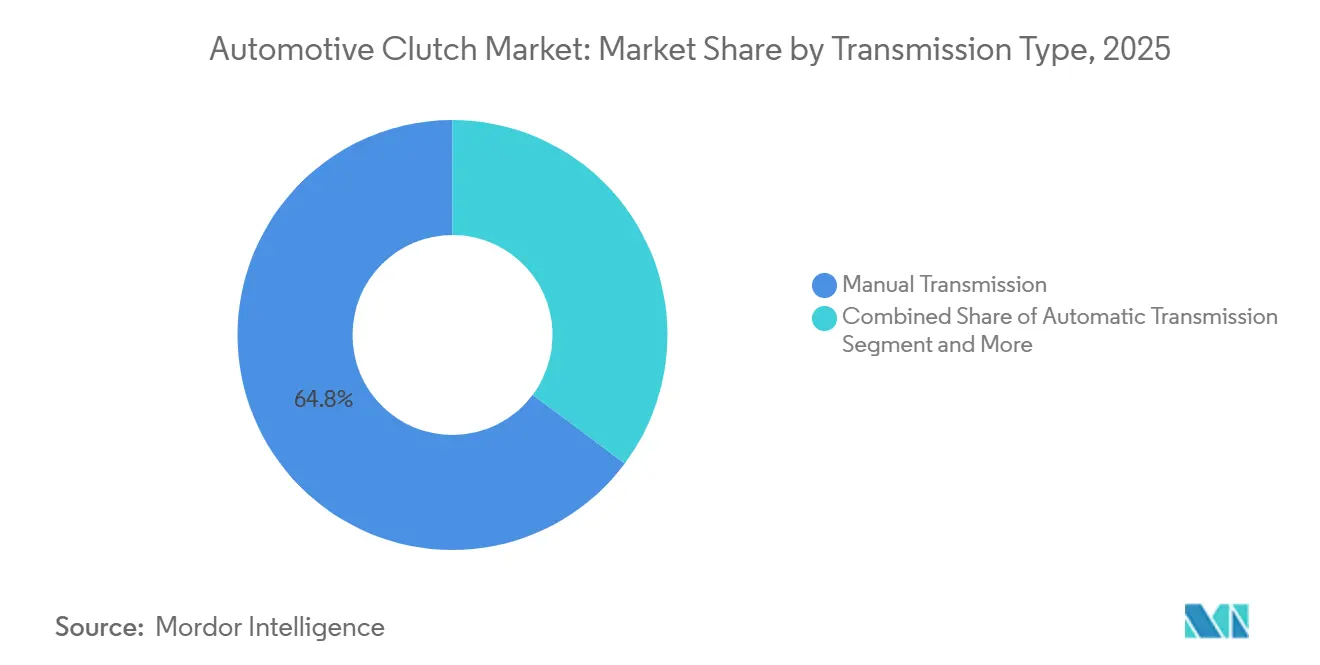

- Por tipo de transmisión, las cajas de cambios manuales capturaron el 64,79% de la participación del mercado de embragues automotrices en 2025, mientras que se prevé que los sistemas de doble embrague húmedo avancen a una CAGR del 9,37% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 74,23% de la participación del mercado de embragues automotrices en 2025, mientras que se proyecta que los vehículos comerciales medianos y pesados registren el crecimiento más rápido, con una CAGR del 8,02%, hasta 2031.

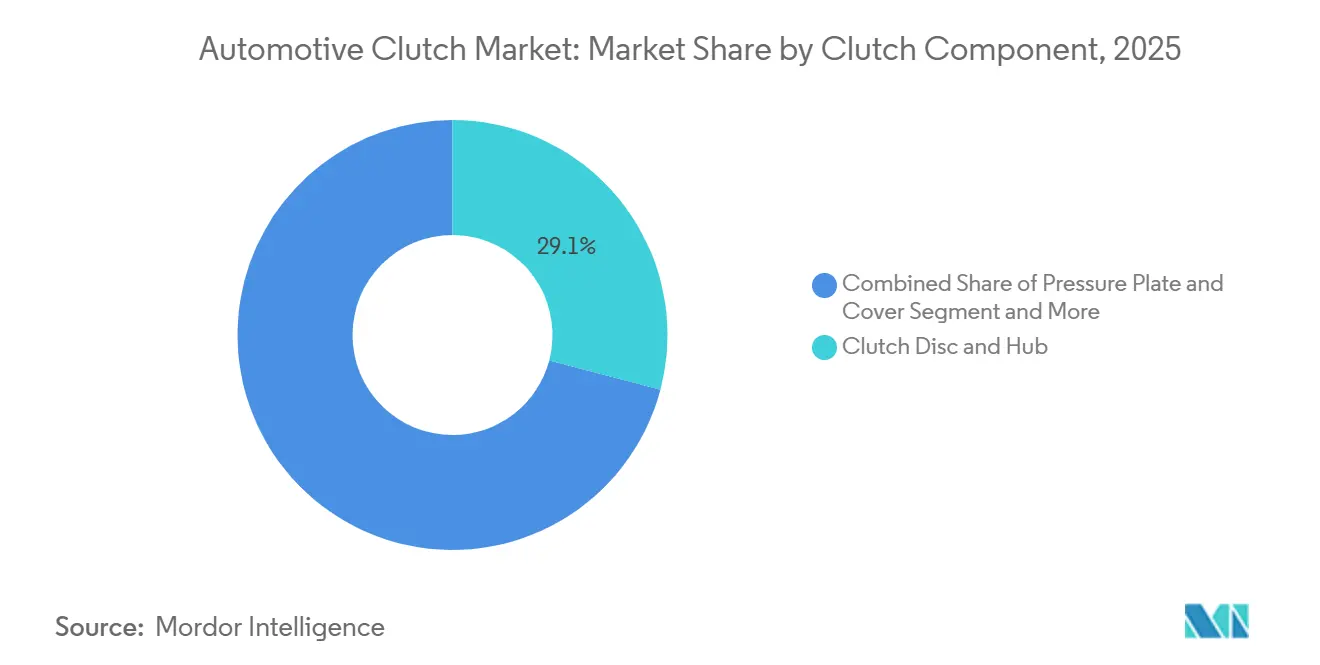

- Por componente, los conjuntos de disco y cubo de embrague representaron el 29,08% de la participación del mercado de embragues automotrices en 2025; se proyecta que los sistemas de accionamiento muestren la tasa de crecimiento más sólida del 8,41% durante el pronóstico.

- Por canal de ventas, el suministro OEM representó el 82,45% de la participación del mercado de embragues automotrices en 2025; sin embargo, se espera que la demanda de posventa se expanda a una CAGR del 5,79% hasta 2031.

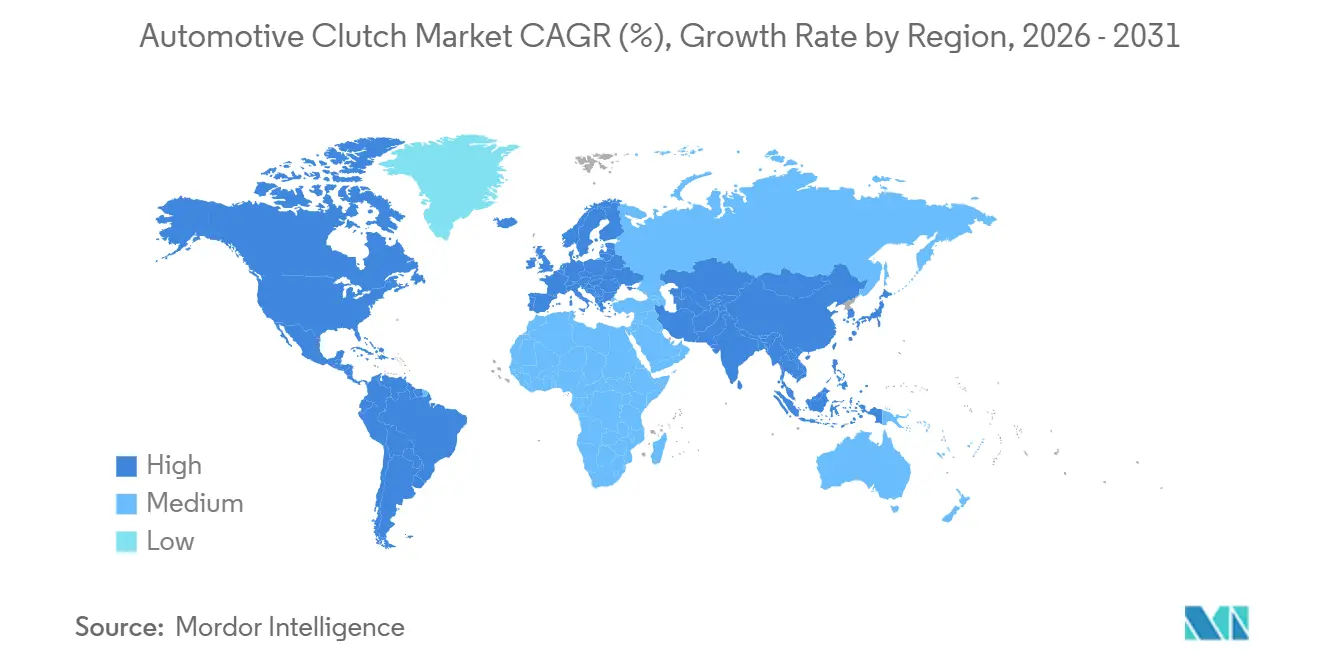

- Por geografía, la región Asia-Pacífico retuvo la mayor participación del 49,62% del mercado de embragues automotrices en 2025, y se espera que América del Sur registre la CAGR más rápida del 6,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embragues Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio Hacia Transmisiones de Doble Embrague | +1.8% | Global, con concentración en Europa y China | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Vehículos Ligeros | +1.2% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Objetivos Estrictos de CO₂ | +0.9% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del Sistema de Embrague Electrónico de 48 V | +0.7% | Global, liderado por segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Materiales de Fricción Compuestos Ligeros | +0.4% | América del Norte y Europa, con adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Adaptaciones | +0.3% | Mercados emergentes de Asia-Pacífico, regiones selectas de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio de los OEM Hacia Transmisiones de Doble Embrague y Automatizadas

La penetración del doble embrague está aumentando porque los fabricantes de automóviles europeos y chinos favorecen los diseños de embrague húmedo que alcanzan objetivos de CO₂ por debajo de 95 g/km sin las primas de los híbridos completos. Los modelos de Volkswagen basados en la plataforma MQB utilizan unidades DQ381 electrohidráulicas que reducen la resistencia parásita en un 12%, mientras que las marcas chinas licencian tecnología DCT para mejorar los híbridos enchufables de 150 a 250 kW. Las transmisiones manuales automatizadas ganan participación en el segmento de vehículos comerciales ligeros de India, donde el AutoShift de Eaton reduce el consumo de combustible entre un 8 y un 10% en rutas urbanas. La tendencia reduce los volúmenes de embrague seco de plato único, pero amplía la demanda de módulos húmedos de múltiples placas y accionamiento electrónico. Los proveedores que dominan la mecatrónica capturan un mayor valor unitario, reforzando la competencia en los segmentos de transmisión premium. Una base creciente de vehículos automatizados y de doble embrague promete una demanda de posventa más estable porque los intervalos de reemplazo se alargan, pero la complejidad de la reparación y el precio de las piezas aumentan.

Aumento de la Producción de Vehículos Ligeros en Economías Emergentes

Se prevé que India, Brasil y los principales mercados de la ASEAN expandan colectivamente la producción de vehículos ligeros, respaldados por el creciente ingreso de los consumidores y los favorables incentivos de ensamblaje local. El aumento de la producción ancla los volúmenes base de embragues, contrarrestando las pérdidas de los vehículos eléctricos de batería en los mercados maduros. Las nuevas fábricas también impulsan a los proveedores a co-localizar plantas de estampado y materiales de fricción, mejorando los plazos de entrega y la cobertura cambiaria.

Objetivos Estrictos de CO₂ que Impulsan la Demanda de Embragues de Bajo Consumo de Combustible

El Reglamento (UE) 2019/631[1]"Reglamento (UE) 2019/631 del Parlamento Europeo y del Consejo, de 17 de abril de 2019, por el que se establecen normas de comportamiento en materia de emisiones de CO2 para turismos nuevos y para vehículos comerciales ligeros nuevos, y por el que se derogan los Reglamentos (CE) n.º 443/2009 y (UE) n.º 510/2011 (refundición) (Texto pertinente a efectos del EEE)," EUR-Lex, eur-lex.europa.eu impone penalizaciones de EUR 95 por gramo por encima de 95 g/km, lo que obliga a los OEM a reducir la fricción en la línea de transmisión entre un 5 y un 8% entre 2020 y 2025. El embrague electrónico de Schaeffler ahorra 7 g/km al eliminar la resistencia hidráulica mediante accionamiento por motor sin escobillas. El límite CAFC de China de 4 L/100 km impulsa la demanda de revestimientos de bronce sinterizado de mayor carga, y el límite SULEV30 de California favorece los volantes de masa dual que suprimen el NVH de los motores de tres cilindros. En conjunto, estos mandatos crean una demanda a corto plazo de sistemas de embrague ligeros y de baja pérdida que sirven de puente en las plataformas de motor de combustión interna hasta que se logre la electrificación total.

Adopción de Sistemas de Embrague Electrónico de 48 V para Arquitecturas de Híbridos Suaves

Durante los primeros 10 meses de 2025, los híbridos registraron un crecimiento del 15,6%[2], y los módulos de embrague electrónico permiten el deslizamiento con motor apagado con reinicios sin interrupciones. El iBSG de Valeo recupera un 25% más de energía cinética urbana, mientras que el módulo híbrido P2.5 de BorgWarner permite el arranque en modo puramente eléctrico hasta 50 km/h sin desconectar el hardware de tracción total. El embrague electrónico seco de Hyundai reduce 1,8 kg y elimina el fluido hidráulico, lo que señala un cambio en la migración de proveedores de la hidráulica a la electromecánica. El contenido de silicio aumenta en cada unidad, abriendo nuevos grupos de ingresos para los proveedores de sensores y MOSFET, pero desafiando a los fabricantes tradicionales de cilindros maestros.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Penetración de los Vehículos Eléctricos de Batería | -1.4% | Global, liderado por China, Europa y California | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Trenes de Potencia con Transmisión Variable Continua | -0.8% | Mercado masivo de Asia-Pacífico, segmentos selectos de América del Norte | Mediano plazo (2-4 años) |

| Problemas de Fiabilidad del Volante de Masa Dual | -0.3% | Segmentos premium de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Próximos Mandatos de Materiales de Fricción sin Cobre | -0.5% | California, Washington, y con extensión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Penetración de los Vehículos Eléctricos de Batería Elimina los Embragues Convencionales

La participación de aproximadamente el 25% de los vehículos eléctricos de batería en China en 2024[3]Jose Pontes, "¡El 25% de las ventas de autos nuevos en China fueron 100% eléctricos en 2024!," Clean Technica, cleantechnica.com redujo 3,2 millones de unidades de embrague, y la participación del 21,7% de Europa eliminó 1,8 millones más. Tesla y BYD por sí solos desplazaron 4,8 millones de conjuntos, lo que llevó a Volkswagen a paralizar su línea de embrague seco de Kassel en 2025. Los proveedores están redirigiendo la I+D hacia embragues de desconexión y de vectorización de par para trenes de potencia electrificados, pero los precios unitarios son entre un 40 y un 60% más bajos que los de los módulos DCT, lo que comprime los ingresos.

Creciente Popularidad de los Trenes de Potencia con Transmisión Variable Continua en Automóviles de Gama de Entrada

Las participaciones de la transmisión variable continua alcanzaron niveles significativos en la región Asia-Pacífico en 2024, ya que Nissan, Honda y Subaru implementaron diseños de correa de acero que reducen el número de componentes en un 35% en comparación con las transmisiones manuales. Los fabricantes de automóviles indios elevaron las tasas de adopción de la transmisión variable continua del 8% en 2020 al 22% en 2024, erosionando los volúmenes de embrague seco de plato único. Las transmisiones variables continuas favorecen a los proveedores con experiencia en poleas y correas, dejando de lado a los especialistas europeos en materiales de fricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: La Transmisión de Doble Embrague Supera a la Manual a Pesar del Dominio Heredado

La transmisión manual retuvo una participación del 64,79% del mercado de embragues automotrices en 2025, ya que los compradores en India, Brasil y el Sudeste Asiático valoraron su menor costo de fábrica. Sin embargo, se espera que los sistemas de doble embrague húmedo se expandan a una CAGR del 9,37% hasta 2031, impulsados por los híbridos enchufables europeos y chinos que requieren cambios en menos de 0,2 segundos y una superposición de par sin interrupciones.

Las preferencias de transmisión ilustran una curva de demanda bifurcada. Los mercados emergentes impulsados por el costo continúan favoreciendo los embragues secos de plato único, que cuestan entre USD 45 y 60 en el mercado de posventa, manteniendo así volúmenes elevados incluso cuando la electrificación gana terreno en otros lugares. Los sedanes europeos premium utilizan unidades DCT húmedas de EUR 2.800 para lograr un ahorro de combustible del 12% en comparación con los automáticos de convertidor de par, en un contexto de precios del diésel que superan EUR 1,80 por litro. Los camiones equipados con el I-Shift de Volvo eliminan el esfuerzo del pedal, lo que resulta en una reducción del 14% en las reclamaciones por lesiones de conductores en las flotas suecas. La divergencia preserva la producción manual de alto volumen al tiempo que ofrece a los líderes tecnológicos una vía de DCT con márgenes elevados hasta 2031.

Por Tipo de Vehículo: Los Vehículos Comerciales Ganan Impulso

Los automóviles de pasajeros generaron una participación del 74,23% del mercado de embragues automotrices en 2025. Aun así, se prevé que los vehículos comerciales medianos y pesados registren la tasa de crecimiento más rápida, con una CAGR del 8,02% hasta 2031, impulsados por la logística del comercio electrónico que aumenta el kilometraje y los reguladores que impulsan a las flotas hacia cajas de cambios automatizadas que minimizan la fatiga en trayectos diarios de 500 km. Las furgonetas Ford Transit y Stellantis Ducato utilizan volantes de masa dual LuK, que amplían los intervalos de servicio a 180.000 km. Mientras tanto, John Deere prueba transmisiones de cambio de potencia de embrague húmedo en cosechadoras de alta potencia para cambios de relación en el campo.

La electrificación comercial remodela la demanda. Las furgonetas de reparto eléctricas de batería eliminan los embragues, mientras que los híbridos de autonomía extendida retienen unidades de desconexión para aislar los generadores. El Boss LX de Ashok Leyland utiliza el AMT Traxon de ZF con un embrague de doble plato con una capacidad nominal de 1.400 Nm para pesos brutos de 49 toneladas, y las excavadoras de Caterpillar especifican embragues húmedos de múltiples placas para disipar 180 kW de calor durante los movimientos de tierra. Esta combinación sostiene el mercado de embragues automotrices en diversos casos de uso, incluso cuando los vehículos eléctricos de batería para pasajeros proliferan.

Por Componente de Embrague: Los Sistemas de Accionamiento Lideran el Crecimiento

Los conjuntos de disco y cubo de embrague representaron una participación del 29,08% del mercado de embragues automotrices en 2025; sin embargo, los sistemas de accionamiento avanzaron a una CAGR del 8,41%, ya que los módulos de embrague electrónico de 48 V reemplazan la hidráulica y eliminan el esfuerzo del pedal. Los platos de presión ahora utilizan muelles de diafragma que reducen el recorrido del cojinete en un 15%, y el actuador de tornillo de bolas del embrague electrónico de Schaeffler eleva la eficiencia al 92%, ahorrando 0,2 L/100 km en las pruebas WLTP.

El accionamiento electrónico se extiende a los camiones pesados mediante híbridos neumático-electrónicos, y los cilindros esclavos concéntricos reducen las líneas hidráulicas en un 60%, recortando así el volumen de fluido en un 40%. El volante de aluminio de Aisin reduce la inercia en un 22% para cambios ascendentes más rápidos en la DCT. Estas actualizaciones elevan el valor unitario promedio, posicionando a los proveedores de sistemas de accionamiento para un crecimiento destacado dentro del mercado de embragues automotrices.

Por Canal de Ventas: La Posventa Crece Impulsada por las Adaptaciones

El suministro OEM representó una participación del 82,45% del mercado de embragues automotrices en 2025; sin embargo, la posventa está creciendo a una tasa del 5,79% hasta 2031, impulsada por las actualizaciones de emisiones en India y Brasil, que llevan a los operadores de taxis y servicios de transporte por aplicación a reemplazar los discos de fricción desgastados con kits cerámico-metálicos que pueden soportar las cargas de los motores turbodiésel.

Las diferentes curvas de envejecimiento impulsan la demanda regional de servicios. El parque vehicular de India promedia 8,2 años, con el 42% de los vehículos con más de 10 años. En contraste, la flota de taxis de Brasil recorre 180.000 km por año, desgastando rápidamente los embragues. La marca Sachs Performance de ZF comercializa ahora discos de bronce sinterizado que toleran un 20% más de par para los aficionados a la modificación de vehículos. La disponibilidad en línea amplía el alcance, ayudando al mercado de embragues automotrices a sostener la expansión de la posventa a pesar de los intervalos de reemplazo más largos en las nuevas plataformas DCT de equipos originales.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 49,62% del mercado de embragues automotrices en 2025. En China, la creciente adopción de transmisiones de doble embrague húmedo en los SUV híbridos enchufables está elevando los valores unitarios. Mientras tanto, en India, el dominio de las transmisiones manuales continúa impulsando una sólida demanda de embragues secos rentables. Japón experimenta una disminución en los volúmenes a medida que las transmisiones variables continuas ganan prominencia. Sin embargo, empresas como EXEDY y Aisin contrarrestan esta caída aumentando las exportaciones, aprovechando sus estructuras de costos competitivas para superar a los precios europeos. En el Sudeste Asiático, las fábricas están emprendiendo iniciativas localizadas, respaldadas por la aprobación de Tailandia de USD 420 millones en inversión extranjera directa para componentes.

El mercado de embragues automotrices de América del Norte está impulsado principalmente por los vehículos comerciales y los automóviles de alto rendimiento, ya que la tasa de transmisión manual en los modelos de pasajeros convencionales ha caído por debajo del 2%. Las exportaciones de sedanes premium de México sostienen los volúmenes de DCT húmedo, y América del Sur muestra la CAGR más sólida del 6,82% hasta 2031, ya que los híbridos de combustible flexible de Brasil combinan motores de etanol de mayor par con cajas de cambios manuales. Oriente Medio y África, con los incentivos de Sudáfrica, están atrayendo inversiones en el ensamblaje de embragues para camionetas destinadas a las exportaciones del África subsahariana.

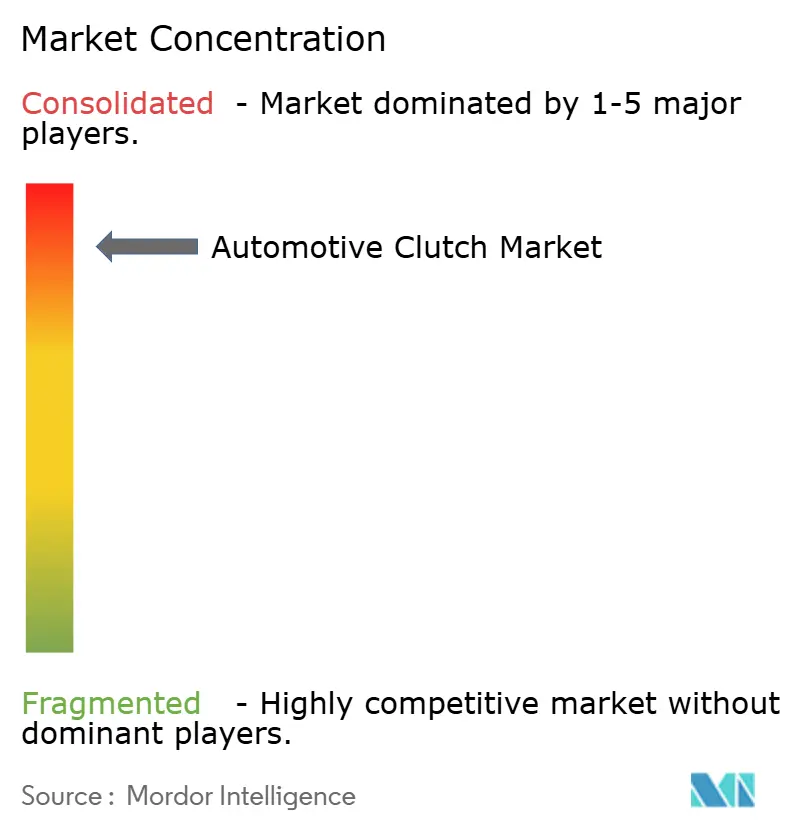

Panorama Competitivo

Los cinco principales proveedores mantuvieron una participación significativa de los ingresos OEM globales en 2025, lo que resultó en un perfil altamente concentrado para el mercado de embragues automotrices. Schaeffler obtuvo márgenes brutos del 18 al 22% en líneas de doble embrague integradas verticalmente, mientras que la fusión de Valeo con Vitesco amplió su cartera de embragues electrónicos de 48 V en 14 plataformas. La adquisición de Haldex por parte de BorgWarner en 2024 añadió conocimientos de vectorización de par, posicionando a la empresa para la demanda de SUV eléctricos.

Los proveedores están compitiendo para abordar la fricción sin cobre, los embragues de desconexión para extensores de autonomía y los módulos de vectorización de par para vehículos todoterreno eléctricos. La amplitud de la cartera, la fabricación local y la velocidad de I+D influyen en los cambios de participación, aunque la escala y los sólidos vínculos con los OEM continúan favoreciendo a los actores establecidos para los contratos DCT de alto volumen.

Líderes de la Industria de Embragues Automotrices

Valeo SA

Schaeffler AG

EXEDY Corporation

Aisin Corporation

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Schaeffler presentó una línea ampliada de soluciones de tecnología de movimiento en el CES 2025, enfatizando su enfoque en soluciones para vehículos eléctricos de batería y su compromiso con una hoja de ruta de neutralidad de carbono.

- Octubre de 2024: Schaeffler completó su fusión con Vitesco Technologies, proyectando sinergias de EBIT de EUR 600 millones para 2029.

- Septiembre de 2024: ZF y Foton ampliaron su asociación para lanzar el TraXon 2 Hybrid para vehículos comerciales chinos, con producción global programada para 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de embragues automotrices como el valor de todos los embragues de fricción, dobles y manuales automatizados instalados en fábrica y de reemplazo, más sus componentes principales, disco, cubierta, volante, cojinete de desembrague y módulos de accionamiento, instalados en automóviles de pasajeros y vehículos comerciales que aún dependen de trenes de transmisión de combustión interna o híbridos.

Exclusión del alcance: los trenes de transmisión totalmente eléctricos de batería que emplean transmisión directa y paquetes de correa de transmisión continuamente variable quedan fuera del modelo.

Descripción general de la segmentación

- Por Tipo de Transmisión

- Transmisión Manual

- Transmisión Automática (Convertidor de Par)

- Transmisión Manual Automatizada (AMT)

- Transmisión de Doble Embrague (DCT)

- Otros (Embrague Electrónico, Paquetes de Embrague para Transmisión Variable Continua, etc.)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Fuera de Carretera (Agrícola y de Construcción)

- Por Componente de Embrague

- Disco y Cubo de Embrague

- Plato de Presión y Cubierta

- Cojinete de Desembrague/Cilindro Esclavo

- Volante Motor (de Masa Simple y Dual)

- Sistemas de Accionamiento (Hidráulico, Electrohidráulico, Electrónico)

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistan a ingenieros de trenes de transmisión en proveedores de Nivel 1, distribuidores de posventa en Asia-Pacífico, Europa y las Américas, y jefes de mantenimiento de flotas que aclaran los intervalos de reemplazo y la penetración del embrague doble. Las encuestas a talleres verifican además los precios de venta promedio asumidos, garantizando que la voz del mercado fundamente los hallazgos secundarios.

Investigación documental

Comenzamos extrayendo conjuntos de datos públicos de alta credibilidad, como los recuentos de producción de la OICA, los códigos comerciales de UN Comtrade para las clasificaciones HS de embragues, las actualizaciones de registro de la ACEA y los archivos de retiro de la NHTSA, que en conjunto enmarcan el tamaño del parque vehicular mundial y su ritmo de reemplazo de embragues. Los informes de empresas, las presentaciones para inversores y las respetadas revistas especializadas enriquecen los movimientos de precios y los cronogramas de adopción tecnológica.

Como complemento, se encuentran los recursos de pago en el conjunto de herramientas de Mordor: Marklines para volúmenes de producción a nivel de planta, D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para movimientos estratégicos en tiempo real, de modo que nuestros analistas puedan vincular la producción física al valor monetario.

Esta lista es ilustrativa; numerosas fuentes adicionales respaldaron la captura y validación de datos.

Dimensionamiento del mercado y pronóstico

Un modelo de reconstrucción de producción y comercio vehicular de arriba hacia abajo proporciona el esqueleto. Las producciones anuales de vehículos ligeros, el promedio de embragues por vehículo y las tasas de reemplazo basadas en la antigüedad del parque generan la demanda en unidades, que luego se valora utilizando curvas de ASP específicas por región. Los consolidados de proveedores y las facturas de distribuidores muestreadas actúan como verificaciones cruzadas selectivas de abajo hacia arriba que moderan cualquier exceso. Las variables clave rastreadas incluyen la participación del embrague doble en las nuevas transmisiones, la antigüedad ponderada del parque, las tendencias regionales de kilómetros recorridos, los índices de costos de materias primas y la penetración de los BEV que canibalizan los embragues de fricción. La regresión multivariada combina estos insumos y proyecta hacia 2030, mientras que el análisis de escenarios evalúa casos de alta penetración de vehículos eléctricos y recesión moderada antes de fijar una perspectiva equilibrada.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a métricas de envíos independientes; las anomalías desencadenan nuevos contactos con fuentes anteriores, seguidos de una revisión por pares de analistas por niveles antes de la aprobación.

Los informes se actualizan anualmente, y nuestro equipo emite ajustes a mitad de ciclo cuando eventos, como una huelga repentina de un OEM, alteran materialmente la dinámica de oferta o precios.

Por qué nuestra línea base del mercado de embragues automotrices inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan alcances de trenes de transmisión, aplican precios promedio distintos o congelan supuestos durante varios años.

Los principales impulsores de las brechas se centran en si los embragues híbridos se contabilizan, cómo se aplican los márgenes del mercado de posventa, las fechas de conversión de divisas y la cadencia de actualización; aquí es donde Mordor Intelligence, mediante la recalibración anual del parque y el seguimiento en vivo del ASP, asegura una línea base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14,61 B (2025) | Mordor Intelligence | - |

| USD 12,60 B (2024) | Global Consultancy A | Excluye camiones pesados y utiliza bandas de precios OEM más bajas |

| USD 12,44 B (2023) | Trade Journal B | Año base más antiguo y omite unidades de embrague doble |

| USD 14,10 B (2022) | Industry Association C | Aplica una tasa de reemplazo estática, sin ajuste híbrido |

La comparación muestra que, al seleccionar la combinación correcta de trenes de transmisión, actualizar los insumos anualmente y verificar con voces de campo, ofrecemos una cifra equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables observables y replicar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de embragues automotrices en 2026?

El tamaño del mercado de embragues automotrices fue de USD 15,39 mil millones en 2026 y se espera que alcance USD 20,51 mil millones en 2031.

¿Qué tipo de transmisión está creciendo más rápido?

Se prevé que los sistemas de doble embrague húmedo se expandan a una CAGR del 9,37% hasta 2031, ya que los OEM buscan cambios rápidos y menores emisiones de CO₂.

¿Por qué está aumentando la demanda de posventa?

Los programas de adaptación en India, Brasil y el Sudeste Asiático requieren kits de embrague con cumplimiento de emisiones, impulsando los ingresos de posventa a una CAGR del 5,79%.

¿Qué región lidera el consumo de embragues?

Asia-Pacífico representó el 49,62% de los ingresos en 2025 gracias a la alta producción de vehículos en China e India.

¿Cuál es la principal amenaza para los proveedores de embragues?

La rápida adopción de vehículos eléctricos de batería elimina los conjuntos de embrague convencionales, reduciendo la base de reemplazo de motores de combustión interna en los mercados clave.

Última actualización de la página el: