Fahrzeuggetriebemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

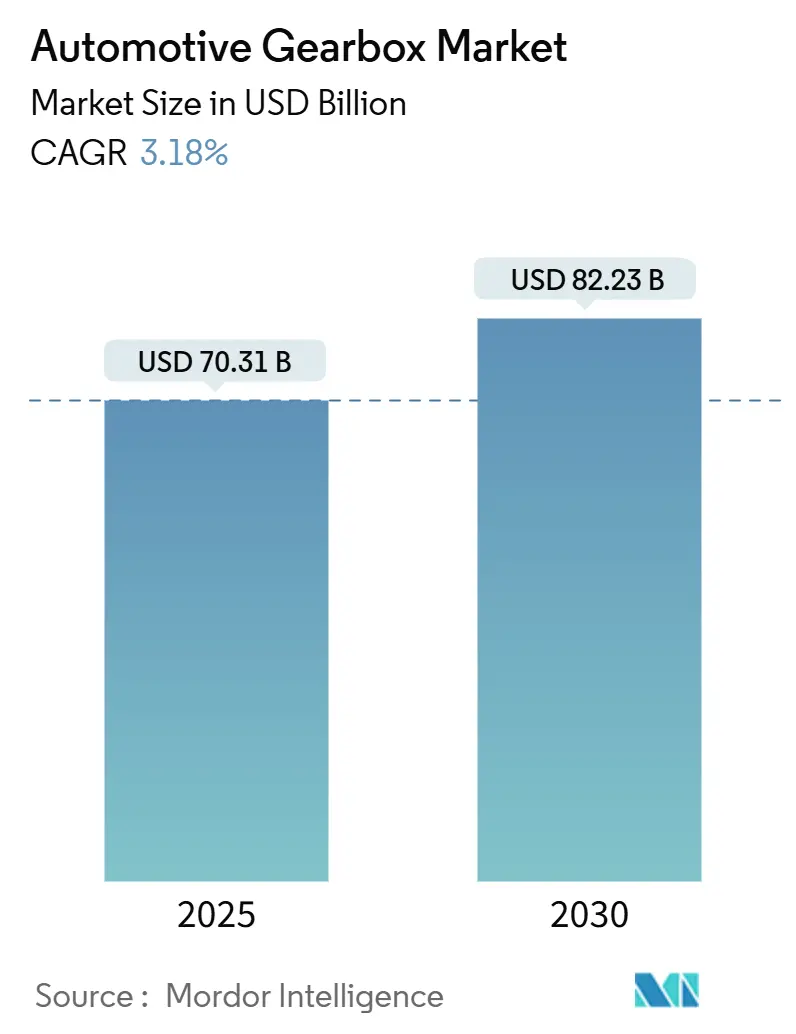

| Marktgröße (2025) | 70.31 Milliarden US-Dollar |

| Marktgröße (2030) | 82.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

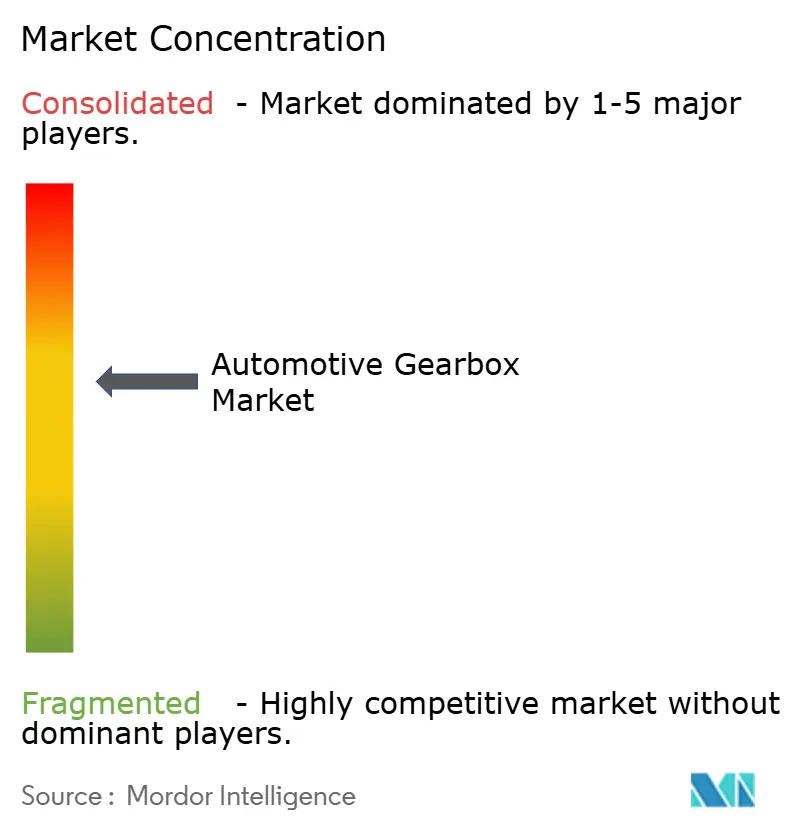

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrzeuggetriebemarkt Analyse von Mordor Intelligence

Der Fahrzeuggetriebemarkt belief sich im Jahr 2025 auf 70,31 Milliarden USD und wird bis 2030 voraussichtlich 82,23 Milliarden USD erreichen, was einer CAGR von 3,18 % im Zeitraum 2025 bis 2030 entspricht. Das globale Wachstum verläuft stetig, jedoch nicht spektakulär, da sich die Nachfrage zwischen ressourcenintensiven Mehrganggetrieben für Fahrzeuge mit Verbrennungsmotor und den einfacheren Eingang-Layouts aufteilt, die in batterieelektrischen Antriebssträngen bevorzugt werden. Das Volumenwachstum wird durch die steigende Produktion von Sport-Utility-Fahrzeugen und Pickups gestützt, die typischerweise 8- bis 10-Gang-Getriebe für Hochdrehmomentanwendungen vorsehen, jedoch durch den raschen Wandel zu elektrifizierten Architekturen gedämpft, die auf herkömmliche Zahnradsätze verzichten. Die Wettbewerbspositionierung dreht sich um hybridfähige Designs, softwaregesteuerte Schaltlogik und kapitalintensive Präzisionsschmiedekapazitäten. Gleichzeitig erhöht der regulatorische Druck durch den Corporate Average Fuel Economy-Standard und die europäischen CO₂-Ziele die kurzfristige Nachfrage nach hocheffizienten Mehrganggetrieben. Im Prognosezeitraum sichern sich Zulieferer, die sowohl Verbrennungs- als auch elektrische Wertschöpfungspools bedienen können, den Großteil des inkrementellen Wachstums.

Wichtigste Erkenntnisse des Berichts

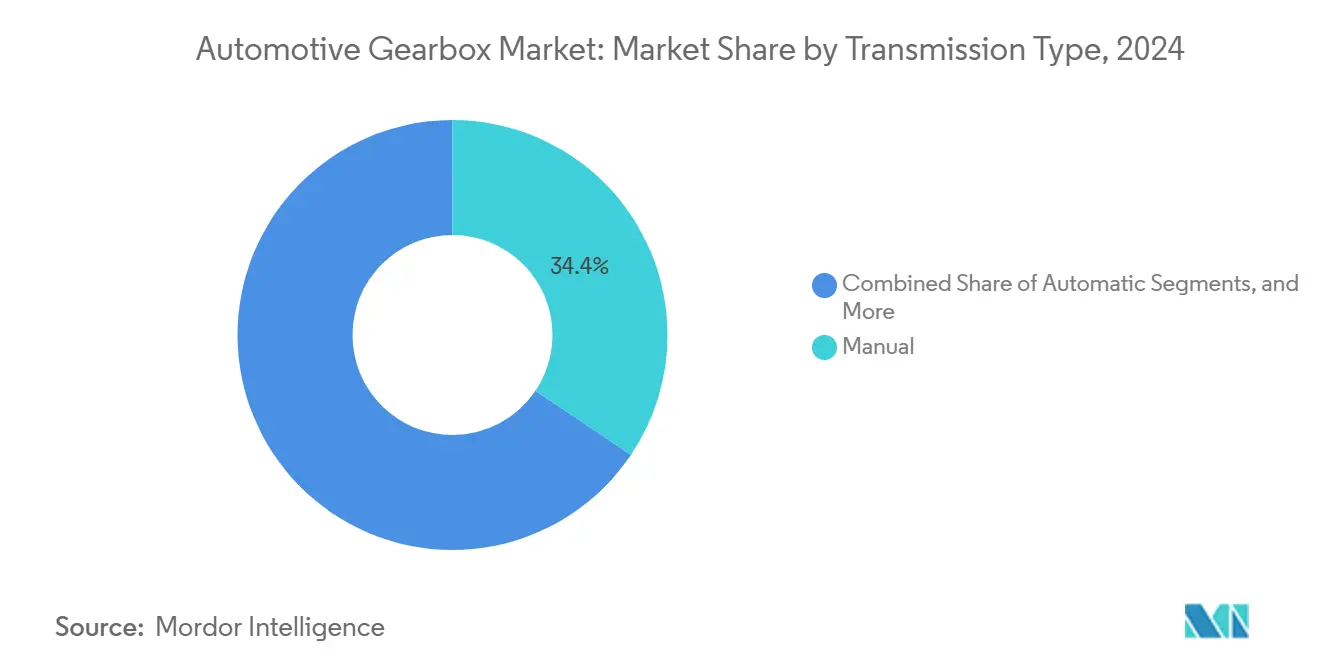

- Nach Getriebetyp führten Schaltgetriebe im Jahr 2024 mit einem Marktanteil von 34,42 % im Fahrzeuggetriebemarkt, während die Doppelkupplungstechnologie bis 2030 mit einer CAGR von 6,41 % voranschreitet.

- Nach Antriebsart entfielen im Jahr 2024 75,26 % des Marktanteils im Fahrzeuggetriebemarkt auf Fahrzeuge mit Verbrennungsmotor, während die Nachfrage nach batterieelektrischen Fahrzeugen bis 2030 mit einer CAGR von 8,52 % wächst.

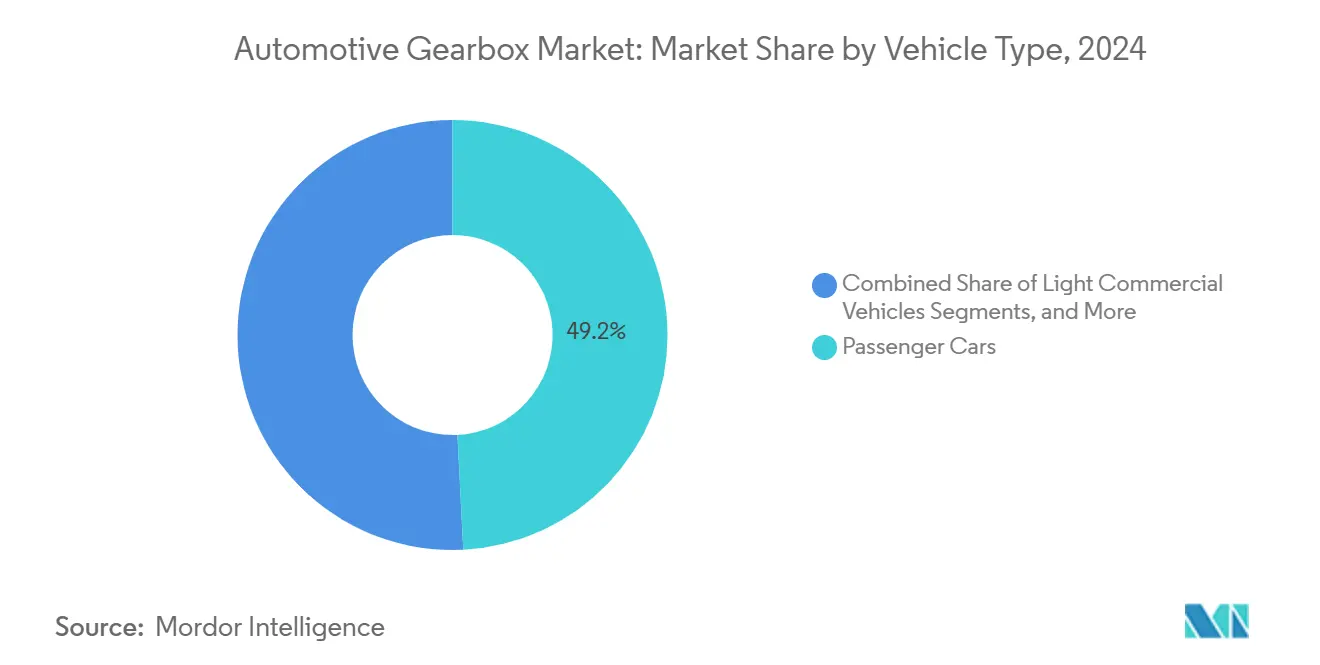

- Nach Fahrzeugkategorie generierten Personenkraftwagen im Jahr 2024 einen Marktanteil von 49,21 % im Fahrzeuggetriebemarkt und verzeichnen bis 2030 eine CAGR von 7,21 %.

- Nach Vertriebskanal dominierten OEM-Lieferungen den Fahrzeuggetriebemarkt mit einem Anteil von 83,38 % im Jahr 2024, während das Aftermarket-Volumen dahinter zurückblieb. Dennoch wird für das OEM-Segment bis 2030 eine CAGR von 7,23 % prognostiziert.

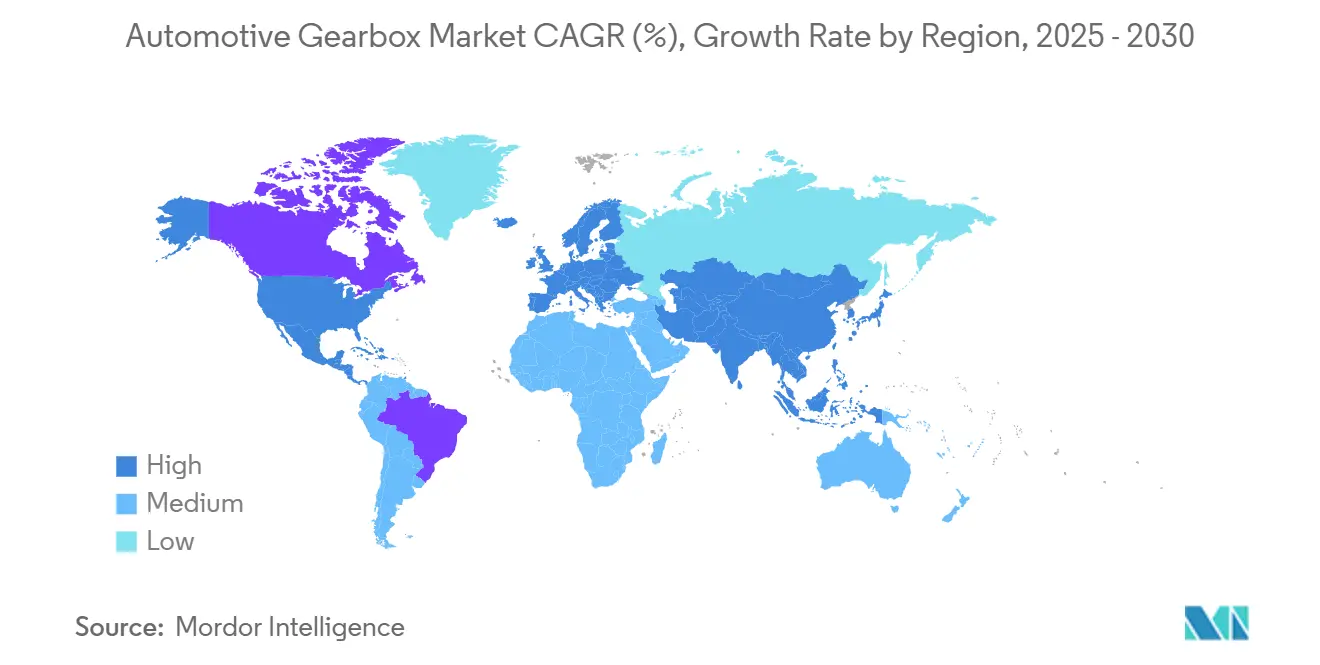

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2024 einen Marktanteil von 43,82 % im Fahrzeuggetriebemarkt; die Region ist mit einer CAGR von 8,72 % bis 2030 auch die am schnellsten wachsende.

Globale Trends und Erkenntnisse im Fahrzeuggetriebemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen SUV- und Pickup-Produktion | +1.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere CO₂-/CAFÉ-Vorgaben | +0.8% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Rasch wachsende Präferenz für Automatikgetriebe in China/Indien | +0.6% | Asien-Pazifik (China, Indien) | Kurzfristig (≤ 2 Jahre) |

| OEM-Drang nach hybridfähigen Getrieben | +0.4% | Global, früh in der EU und Japan | Mittelfristig (2–4 Jahre) |

| OTA-fähige Schaltlogik-Upgrades | +0.3% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Integrierte 48-V-E-Antriebsmodule | +0.2% | Europäische Union, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Fahrzeugproduktion, insbesondere bei SUVs und Pickups

Der globale Trend zu schwereren SUVs und Pickups steigert strukturell die Nachfrage nach fortschrittlichen Mehrstufen-Automatikgetrieben. Automobilhersteller spezifizieren zunehmend 8–10-Gang-Einheiten, um Fahrbarkeits- und Emissionsstandards zu erfüllen, was den Getriebeinhalt pro Fahrzeug und die Zuliefermargen erhöht. Da Schwellenmärkte größere Karosserieformen übernehmen und Premiummodelle mit Doppelkupplungssystemen kombiniert werden, erweitert sich das adressierbare Wertpotenzial für Getriebehersteller und stärkt das langfristige Wachstum und die Rentabilität im Fahrzeuggetriebemarkt.

OEM-Präferenz für integrierte hybridfähige Getriebe

Getriebehersteller übernehmen zunehmend Designs, die Elektromotoreinsätze aufnehmen können, sodass sie Verbrennungs-, Hybrid- und Plug-in-Varianten bedienen können, ohne eine vollständige Neukonstruktion vornehmen zu müssen. Die 8HP-Plattform von ZF veranschaulicht diese modulare Strategie und ermöglicht es OEMs, emissionskonform zu bleiben und gleichzeitig kostspielige Plattformüberarbeitungen aufzuschieben[1]ZF, "Einführung der vierten Generation des 8HP," ZF Friedrichshafen, zf.com. Zulieferer, die eine nahtlose Integration gewährleisten und dabei das traditionelle Fahrerlebnis erhalten, gewinnen langfristige Verträge, da Automobilhersteller Flexibilität und regulatorische Bereitschaft im Fahrzeuggetriebemarkt betonen.

Softwaredefinierte Schaltlogik durch OTA-Updates

Getriebesteuergeräte sind mittlerweile drahtlos aktualisierbar, sodass Automobilhersteller Schaltkennfelder, Drehmomentverwaltung und Energierückgewinnungslogik nach der Fahrzeugauslieferung anpassen können. Kontinuierliche Softwareoptimierung kann reale Kraftstoffeinsparungen erzielen und die Fahrbarkeit an regionale Präferenzen anpassen, ohne dass physische Werkstattbesuche erforderlich sind[2]Continental AG, "Intelligente Getriebesteuergeräte," Continental AG, continental.com. Die digitale Schicht eröffnet einen Abonnement-Einnahmestrom für Premium-Leistungsmodi, während prädiktive Diagnosen die Garantiebelastung reduzieren, indem Zahnradsatzverschleiß vor dem Ausfall erkannt wird – im Fahrzeuggetriebemarkt.

In Getriebe integrierte 48-V-E-Antriebsmodule schaffen neue Umsatzpotenziale

Vitescos 48-V-E-Maschinen mit 30 kW führen Mildhybridfunktionen wie Drehmomentsupport, Rekuperationsbremsung und Start-Stopp ein, ohne eine vollständige Überarbeitung des Antriebsstrangs zu erfordern. Wenn sie in etablierte Getriebepositionen (P2/P2.5/P3) integriert werden, erzielen diese Systeme im Stadtverkehr Kraftstoffeinsparungen von bis zu 15 %, während die ursprüngliche Fahrzeugstruktur und die Wartungsfreundlichkeit erhalten bleiben[3]Vitesco, "48-Volt-Elektroantriebssysteme," Vitesco Technologies, vitisco.com. Für traditionelle Zulieferer dienen diese integrierten E-Antriebe als Brücke, die den Wandel zur Elektrifizierung nutzt, während Verbrennungsmotoren weiterhin dominieren, und sichern so ihre Relevanz in der sich wandelnden Antriebsstranglandschaft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von batterieelektrischen Fahrzeugen, die Zahnradsätze überflüssig machen | –0.9% | Europäische Union, China, globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Steigende Forschungs- und Entwicklungs- sowie Validierungskosten | –0.7% | Weltweit, am stärksten bei kleinen Zulieferern | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Präzisionsschmiedekapazität | –0.5% | Produktionsstandorte Deutschland und Japan | Kurzfristig (≤ 2 Jahre) |

| E-Achsen-Zulieferer kannibalisieren eigenständige Getriebe | –0.4% | Europa, Nordamerika, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von batterieelektrischen Fahrzeugen, die herkömmliche Zahnradsätze überflüssig machen

Batterieelektrische Fahrzeuge verwenden typischerweise ein einzelnes Untersetzungsgetriebe, das in den Antriebsmotor integriert ist, wodurch die meisten mechanischen Komponenten herkömmlicher Mehrstufen-Schaltgetriebe entfallen. Da Anreize in Europa und China die Einführung batterieelektrischer Fahrzeuge beschleunigen, sinkt die Nachfrage nach eigenständigen Getrieben. Dieser Wandel drängt traditionelle Getriebezulieferer zu integrierten E-Achsen, softwarebasierten Steuerungssystemen und angrenzenden Antriebsstrangmodulen, um in einem zunehmend elektrifizierten Markt relevant und umsatzstark zu bleiben.

Steigende Forschungs-, Entwicklungs- und Validierungskosten für Automatik- und Doppelkupplungsgetriebe der nächsten Generation

Die Entwicklung hybridfähiger Automatikgetriebe erfordert heute fortschrittliche Cybersicherheit, Wärmemanagement und Dauerhaltbarkeit unter variablen Lastbedingungen, was die Entwicklungszeiträume erheblich verlängert und die Validierungskosten erhöht. Größere Akteure wie Allison Transmission absorbieren steigende Forschungs- und Entwicklungsausgaben, während mittelgroße Hersteller ohne diversifizierte Skaleneffekte unter Margendruck geraten. Diese Dynamik dürfte angebotsseitige Konsolidierungen und Lizenzierungsaktivitäten vorantreiben, da kleinere Unternehmen Schwierigkeiten haben, Kapitalinvestitionen im Fahrzeuggetriebemarkt zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: Dominanz des Schaltgetriebes steht vor automatisierter Disruption

Schaltgetriebe hielten im Jahr 2024 einen Marktanteil von 34,42 % im Fahrzeuggetriebemarkt, bedingt durch niedrige Einstiegskosten und breite Akzeptanz in gewerblichen Fahrzeugflotten. Dennoch weisen Doppelkupplungssysteme mit einer CAGR von 6,41 % bis 2030 das schnellste Wachstum der Kategorie auf, angetrieben durch Premiummarken-Einführungen, die sowohl schnelle Schaltzeiten als auch Effizienzgewinne erfordern. Die aus Doppelkupplungsinstallationen resultierende Fahrzeuggetriebemarktgröße wird voraussichtlich kontinuierlich wachsen, da leistungsstärkere Vierzylindermotoren Sechszylinderlayouts ersetzen.

Das Wachstumsmomentum begünstigt auch anspruchsvolle Automatikgetriebe mit acht oder mehr Gängen, die Verbrennungsmotoren für strengere CAFÉ-Ziele optimieren. Im Gegensatz dazu werden einfache Sechsgang-Automatikgetriebe zur Kostensenkungsoption für Schwellenmarktmodelle. Stufenlose Getriebe gedeihen in hybriden Kleinwagen, obwohl die Verbraucherwahrnehmung des „Gummiband”-Gasansprechverhaltens die Akzeptanz in Leistungssegmenten einschränkt. Segmentübergreifend konvergieren hybridfähige Layouts auf integrierte Elektromotoraufnahmen, was die einst klaren Grenzen zwischen klassischen Kategorien verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Führung des Verbrennungsmotors inmitten elektrischer Beschleunigung

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2024 einen Anteil von 75,26 % im Fahrzeuggetriebemarkt und sichern das größte adressierbare Volumen, auch wenn der elektrische Schwung zunimmt. Daher übersteigt die mit Verbrennungsplattformen verbundene Fahrzeuggetriebemarktgröße noch immer ihr elektrisches Äquivalent, obwohl sich die Lücke schließt, da batterieelektrische Fahrzeuge bis 2030 mit einer CAGR von 8,52 % voranschreiten.

Hybridprogramme erzeugen komplexe Anforderungen an Drehmomentsplitter, Trennkupplungen und ladeeffiziente Schaltkennfelder und schaffen damit einen lukrativen mittelfristigen Wachstumsbereich. Bei batterieelektrischen Fahrzeugen komprimiert der Architekturwandel hin zu Eingang-Untersetzungen den Stückumsatz. Dennoch eröffnet er Wege für integrierte E-Achsen, Planetenuntersetzungsnaben und softwareintensive Drehmomentverteilungsmodule, in die Getriebeakteure nun eintreten.

Nach Fahrzeugtyp: Fokus auf Personenkraftwagen treibt Innovation voran

Personenkraftwagen halten im Jahr 2024 einen Anteil von 49,21 % im Fahrzeuggetriebemarkt und werden voraussichtlich mit einer CAGR von 7,21 % wachsen, da Käufer automatisierte Fahrbarkeit und teilautonome Funktionen bevorzugen, die natürlich mit elektronisch gesteuerten Getrieben kombiniert werden. Der Boom bei kompakten SUVs in Asien vergrößert den Personenkraftwagenanteil weiter und stärkt die Skaleneffekte für Mehrstufen-Mechatronikgetriebe.

Leichte Nutzfahrzeuge bieten einen stabilen Auftragsbestand, verstärkt durch E-Commerce-Logistik, priorisieren jedoch Haltbarkeit und Gesamtbetriebskosten. Mittel- und Schwerlastkraftwagen benötigen Drehmomentwandler-Automatikgetriebe oder Schaltgetriebe mit einer Nennleistung von über 2.000 Nm, was spezialisierte OEM-Zuliefererbeziehungen aufrechterhält. Geländefahrzeugnischen in Landwirtschaft und Bergbau suchen robuste Planetengetriebe, die zyklische Abhängigkeit von Personenkraftzeugschwankungen abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert die Strategie

OEM-Kanäle halten im Jahr 2024 einen Anteil von 83,38 % im Fahrzeuggetriebemarkt und werden den Aftermarket mit einer CAGR von 7,23 % übertreffen, da Automobilhersteller langfristige Design-in-Verträge früh im Plattformlebenszyklus abschließen. In vielen Regionen erstrecken sich Standardgarantien auf 8–10 Jahre, was die unmittelbare Ersatzaktivität unterdrückt und den Anteil weiter zugunsten werkseitig eingebauter Volumina verschiebt.

Der Aftermarket behält seine Relevanz bei der Umrüstung von Nutzfahrzeugen, im Leistungstuning und bei der Aufbereitung von Leasingrückläufern, doch sinkende Ausfallraten und längere Wartungsintervalle schränken den Stückumsatz ein. Softwaredefinierte Upgrades, die nur über OEM-authentifizierte Kanäle verfügbar sind, binden Umsatzpotenziale ebenfalls stärker an die Montagelinie.

Geografische Analyse

Asien-Pazifik sicherte sich im Jahr 2024 einen Marktanteil von 43,82 % im Fahrzeuggetriebemarkt und verzeichnet mit einer CAGR von 8,72 % bis 2030 das schnellste Wachstum, angetrieben durch Chinas hohe Zulassungszahlen bei Fahrzeugen mit neuer Energie und Indiens raschen Wandel zu Automatikgetrieben. Inländische Zulieferer in Japan und Südkorea verankern hochpräzise Schmiede- und Mechatronikkapazitäten, während Thailand und Indonesien kosteneffiziente Montage für globale Plattformen ausbauen.

Nordamerika behauptet seinen Einfluss dank der ausgeprägten Präferenz für SUVs und Pickups – Segmente, die komplexe Mehrstufen-Einheiten erfordern. Die Verschärfung des CAFÉ-Standards auf 50,4 Meilen pro Gallone bis 2031 erhöht den unmittelbaren Getriebeinhalt pro Fahrzeug, auch wenn Detroit die Roadmaps für batterieelektrische Fahrzeuge beschleunigt. Kanada spiegelt diese Spezifikationen wider, ergänzt jedoch Kältesoak-Dauerhaltbarkeitsprotokolle, die Validierungszyklen verlängern.

Europa kombiniert strenge Flottengrenzwerte von 95 g/km mit ambitionierten Elektrifizierungszielen – eine Dualität, die kurzfristige Getriebeaufrüstungen intensiviert und die langfristige Kapitalallokation für mechanische Architekturen in Frage stellt. Deutschlands technische Führungsrolle und die kosteneffiziente Fertigung in Osteuropa schaffen ein intraregionales Gleichgewicht, obwohl Brexit-bedingte Grenzkontrollen logistische Reibungsverluste für eingehende Komponenten im Vereinigten Königreich verursachen.

Wettbewerbslandschaft

ZF Friedrichshafen, Aisin und BorgWarner führen ein moderat konsolidiertes Feld an, wobei jeder Akteur globale Präsenz, eigene Elektronik und hybridfähige Konzepte nutzt. Die kollektive Größe verschafft Verhandlungsmacht gegenüber Stahl-, Aluminium- und Halbleiterzulieferern und ermöglicht eine disziplinierte Preisgestaltung trotz Rohstoffpreisschwankungen. Daher weist der Fahrzeuggetriebemarkt eine moderate Wettbewerbsintensität auf, die sich auf die Markteinführungszeit für hybridintegrierte Plattformen konzentriert und nicht auf reine mechanische Differenzierung.

BorgWarner hat verbrennungsmotorzentrierte Komponenten abgestoßen, um den Fokus auf elektrischen Antrieb zu schärfen, während Aisin Eigentumsstrukturen umgestaltet hat, um unabhängige Finanzierungslinien für Elektrifizierungsforschung zu erschließen.

Neue Marktteilnehmer betonen Software- und Wechselrichter-Getriebe-Integration und bieten häufig schlüsselfertige E-Achsen an, die eigenständige Getriebe umgehen. Etablierte Akteure reagieren mit mechatronischen Baugruppen mit integrierten Motoren und OTA-upgrade-fähigen Steuergeräten – ein Wertversprechen, das auf 100-jähriger Getriebeerfahrung basiert, jedoch von rascher digitaler Weiterqualifizierung abhängt.

Marktführer in der Fahrzeuggetriebebranche

Aisin Corporation

ZF Friedrichshafen AG

JATCO Ltd.

BorgWarner Inc.

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: ZF stellte auf der IAA 2025 sein Automatikgetriebe „8HP evo” vor. Dieses fortschrittliche Getriebe ist darauf ausgelegt, der wachsenden Nachfrage nach Hybridfahrzeugen gerecht zu werden und bietet verbesserte Effizienz und Leistung. Mit der Einführung des „8HP evo” zielt ZF darauf ab, seine Position im sich wandelnden Automobilmarkt zu stärken und dem wachsenden Bedarf an nachhaltigen Mobilitätslösungen zu begegnen.

- September 2025: Dacia stellte den Hybrid-G 150 4x4-Antriebsstrang für die Modelle Duster und Bigster vor, der Hybridtechnologie, LPG-Bifuel und Allradantrieb kombiniert. Er verfügt über einen 1,2-Liter-48-V-Mildhybridmotor (140 PS) an der Vorderachse und einen 31-PS-Elektromotor an der Hinterachse, der 154 PS und ein Drehmoment von 230 Nm (Benzin) und 87 Nm (elektrisch) liefert.

Berichtsumfang des globalen Fahrzeuggetriebemarkts

| Schaltgetriebe |

| Automatikgetriebe |

| Automatisiertes Schaltgetriebe (ASG) |

| Doppelkupplungsgetriebe (DKG) |

| Stufenloses Getriebe (CVT) |

| Verbrennungsmotor (VM) |

| Hybridfahrzeug |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenelektrische Fahrzeuge |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittel- und schwere Nutzfahrzeuge (MSNF) |

| Busse und Reisebusse |

| Geländefahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Getriebetyp | Schaltgetriebe | |

| Automatikgetriebe | ||

| Automatisiertes Schaltgetriebe (ASG) | ||

| Doppelkupplungsgetriebe (DKG) | ||

| Stufenloses Getriebe (CVT) | ||

| Nach Antriebsart | Verbrennungsmotor (VM) | |

| Hybridfahrzeug | ||

| Batterieelektrische Fahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenelektrische Fahrzeuge | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittel- und schwere Nutzfahrzeuge (MSNF) | ||

| Busse und Reisebusse | ||

| Geländefahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fahrzeuggetriebemarkt im Jahr 2025?

Die Fahrzeuggetriebemarktgröße erreichte im Jahr 2025 70,31 Milliarden USD.

Wie groß wird der Fahrzeuggetriebemarkt bis 2030 voraussichtlich sein?

Der Wert wird bis 2030 voraussichtlich 82,23 Milliarden USD erreichen, was einer CAGR von 3,18 % entspricht.

Welche Region hält den größten Anteil an der globalen Nachfrage?

Asien-Pazifik führte im Jahr 2024 mit einem Marktanteil von 43,82 % im Fahrzeuggetriebemarkt.

Welche Getriebetyp-Technologie wächst am schnellsten?

Doppelkupplungssysteme expandieren bis 2030 mit einer CAGR von 6,41 %.

Wie wirkt sich die Elektrifizierung auf Getriebezulieferer aus?

Batterieelektrische Fahrzeuge reduzieren den mechanischen Inhalt und drängen Zulieferer zu integrierten E-Achsen und hybridfähigen Designs.

Seite zuletzt aktualisiert am: