自動車用ギアボックス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 70.31 十億米ドル |

| 市場規模 (2030) | 82.23 十億米ドル |

| 成長率 (2025 - 2030) | 3.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ギアボックス市場分析

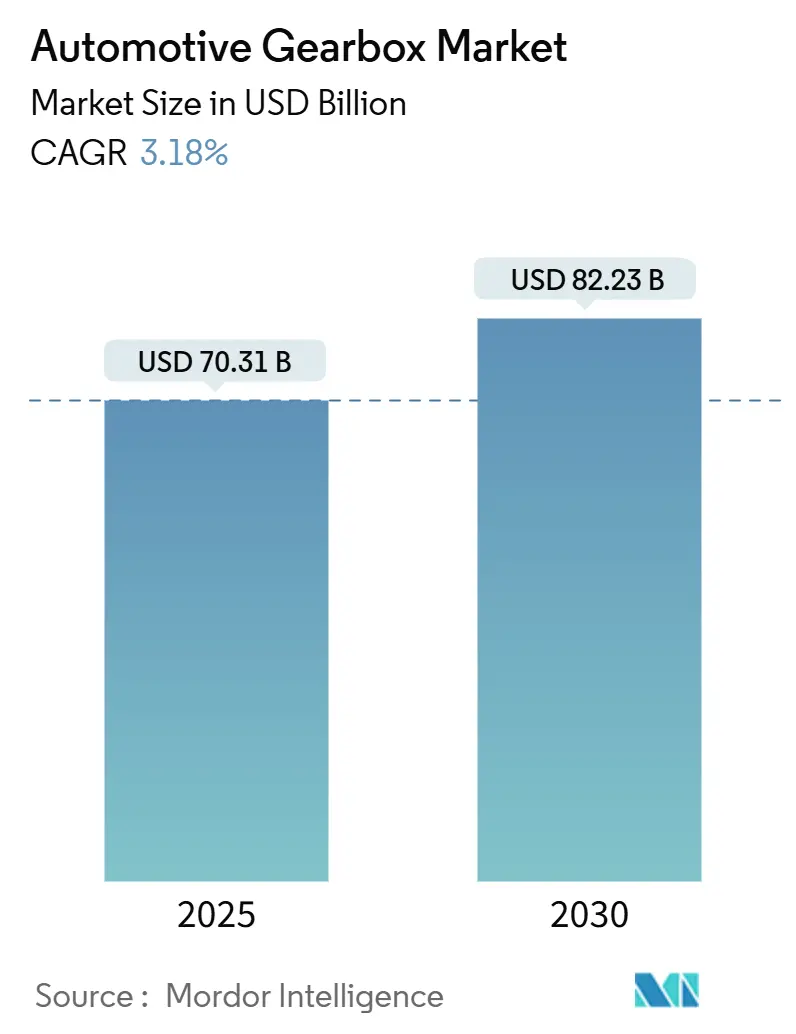

自動車用ギアボックス市場は2025年に703億1,000万米ドルに達し、2030年までに823億米ドルに達すると予測されており、2025年から2030年にかけて3.18%のCAGRを反映しています。内燃機関車向けの資源集約型多段速ソリューションと、バッテリー電気自動車のドライブトレインで好まれるシンプルな単段レイアウトとの間で需要が分かれるため、世界的な拡大は着実ではあるものの劇的ではありません。高トルク用途向けに8速から10速のギアボックスを指定することが多いスポーツユーティリティ車およびピックアップトラックの生産セグメントの増加により数量成長が支えられていますが、従来のギアセットを回避する電動化アーキテクチャへの急速なシフトによって抑制されています。競争上のポジショニングは、ハイブリッド対応設計、ソフトウェア定義の制御ロジック、および資本集約的な精密鍛造能力を中心に展開されています。同時に、企業平均燃費(CAFE)基準および欧州のCO₂目標からの規制圧力が、高効率多段速設計に対する短期的な需要を高めています。見通し期間を通じて、燃焼エンジンと電動の両バリュープールにまたがることができるサプライヤーが増分成長の大部分を獲得します。

主要レポートのポイント

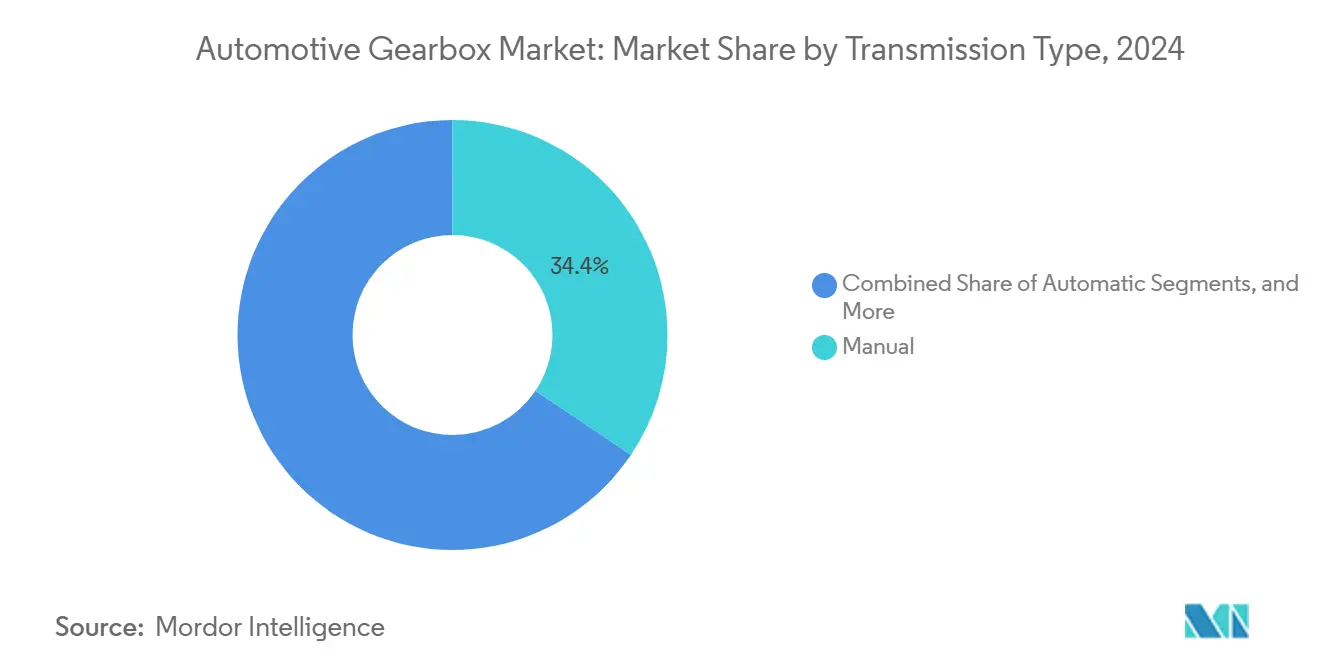

- トランスミッションタイプ別では、マニュアルユニットが2024年の自動車用ギアボックス市場シェアの34.42%をリードし、デュアルクラッチ技術は2030年にかけて6.41%のCAGRで進展しています。

- 推進タイプ別では、内燃機関が2024年の自動車用ギアボックス市場シェアの75.26%を占め、バッテリー電気自動車の需要は2030年にかけて8.52%のCAGRで拡大しています。

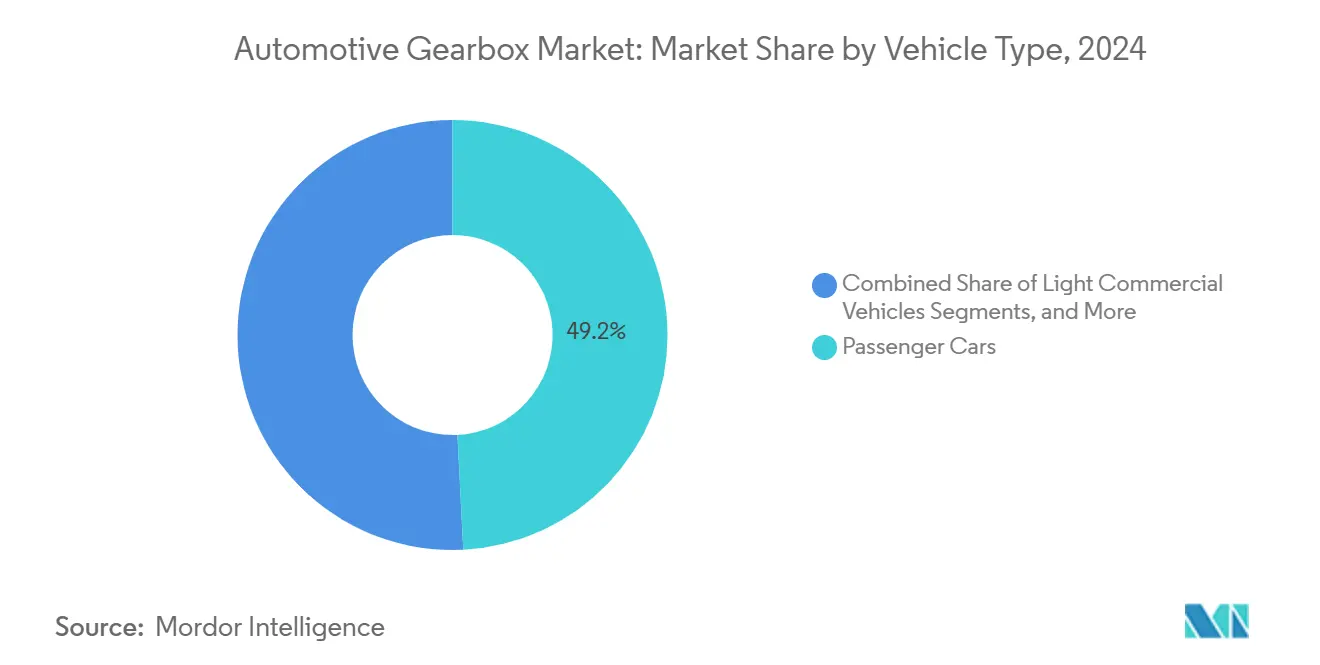

- 車両カテゴリー別では、乗用車が2024年の自動車用ギアボックス市場シェアの49.21%を生み出し、2030年にかけて7.21%のCAGRで進展しています。

- 販売チャネル別では、OEM納品が2024年に83.38%のシェアで自動車用ギアボックス市場を支配し、アフターマーケット数量が後れを取っています。ただし、OEMセグメントは依然として2030年にかけて7.23%のCAGRを記録すると予測されています。

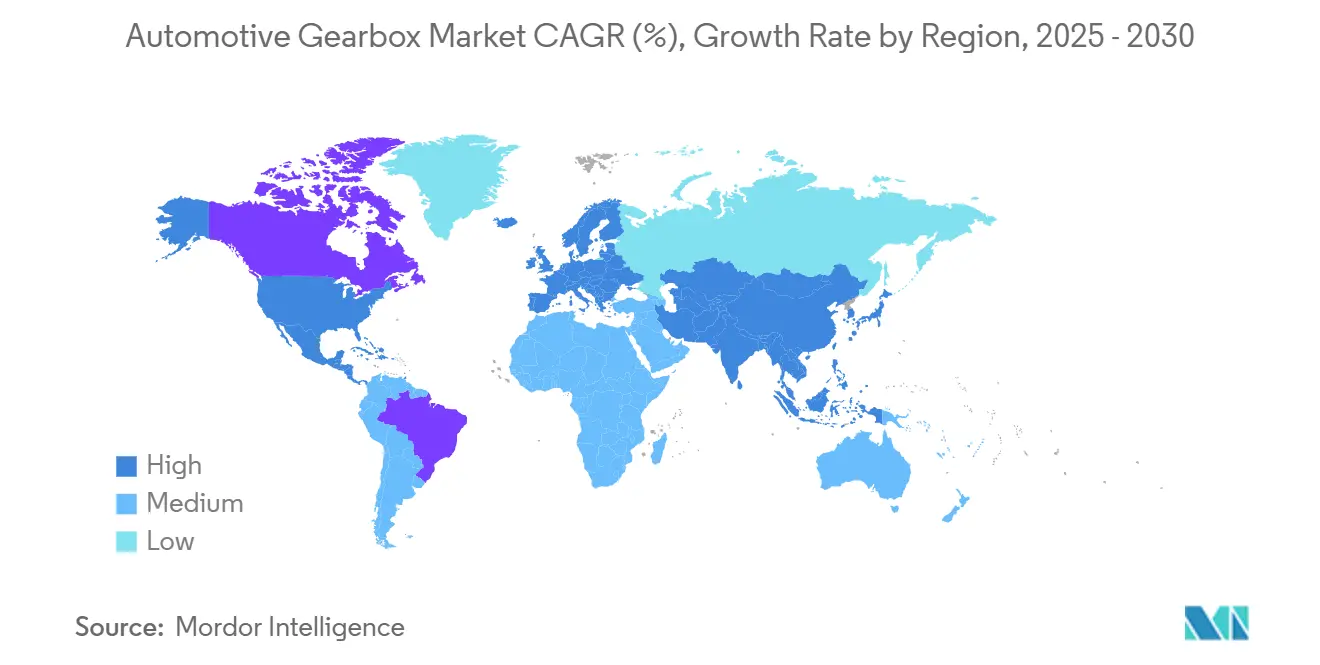

- 地域別では、アジア太平洋が2024年の自動車用ギアボックス市場シェアの43.82%を占め、同地域は2030年にかけて8.72%のCAGRで最も急成長しています。

世界の自動車用ギアボックス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のSUVおよびピックアップ生産の急増 | +1.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| より厳格なCO₂/CAFE規制 | +0.8% | 北米、欧州連合 | 長期(4年以上) |

| 中国・インドにおけるオートマチック車への急速な需要シフト | +0.6% | アジア太平洋(中国、インド) | 短期(2年以内) |

| ハイブリッド対応ギアボックスへのOEMの推進 | +0.4% | 世界、特にEUおよび日本 | 中期(2〜4年) |

| OTAによるシフトロジックのアップグレード | +0.3% | 北米、欧州連合 | 長期(4年以上) |

| 組み込み型48V電動ドライブモジュール | +0.2% | 欧州連合から世界へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の車両生産、特にSUVおよびピックアップトラックの急増

より重いSUVおよびピックアップへの世界的なシフトは、高度な多段速オートマチックギアボックスへの需要を構造的に押し上げています。自動車メーカーは走行性能と排出ガス基準を満たすために8〜10速ユニットを指定することが増えており、車両1台あたりのギアボックスコンテンツとサプライヤーのマージンを引き上げています。新興市場が大型ボディスタイルを採用し、プレミアムモデルがデュアルクラッチシステムと組み合わされるにつれて、ギアボックスメーカーの対応可能な価値が拡大し、自動車用ギアボックス市場における長期的な成長と収益性を強化しています。

ハイブリッド対応統合トランスミッションへのOEMの選好

ギアボックスメーカーは、完全な再設計なしに内燃機関、ハイブリッド、プラグインバリアントに対応できるよう、電動モーターの挿入に対応した設計をますます採用しています。ZFの8HPプラットフォームはこのモジュール戦略を体現しており、OEMが高コストのプラットフォーム刷新を先送りしながら排出ガス規制に準拠できるようにしています[1]ZF、「第4世代8HPの発売」、ZF Friedrichshafen、zf.com。従来の運転体験を維持しながらシームレスな統合を得意とするサプライヤーが長期契約を獲得しており、自動車メーカーは自動車用ギアボックス市場において柔軟性と規制への対応準備を重視しています。

OTAアップデートによるソフトウェア定義のギアシフトロジック

トランスミッション制御ユニットは無線でアップデート可能となり、自動車メーカーは車両が工場を出た後でもシフトマップ、トルク管理、エネルギー回生ロジックを調整できるようになりました。継続的なソフトウェア最適化により、実際の燃費向上と地域の好みに合わせた走行性能の調整が、物理的なサービス訪問なしに実現できます[2]Continental AG、「スマートトランスミッション制御ユニット」、Continental AG、continental.com。デジタル層はプレミアムパフォーマンスモードのサブスクリプション収益源を開き、予測診断はギアセットの摩耗を故障前に検知することで自動車用ギアボックス市場における保証リスクを低減します。

ギアボックスに組み込まれた48V電動ドライブモジュールが新たな収益源を創出

Vitescoの48V・30kW電動機は、パワートレインの完全な刷新を必要とせずに、トルク補填、回生ブレーキ、アイドリングストップなどのマイルドハイブリッド機能を導入します。確立されたギアボックスポジション(P2/P2.5/P3)に統合されると、これらのシステムは車両の元の構造とサービスのしやすさを維持しながら、都市走行時に最大15%の燃費節約を達成します[3]Vitesco、「48ボルト電動ドライブシステム」、Vitesco Technologies、vitisco.com。従来のサプライヤーにとって、これらの組み込み型電動ドライブは橋渡し役として機能し、内燃機関が引き続き主流を占める中でも電動化へのシフトを活用し、変化するドライブトレイン設計の状況においても自社の存在意義を確保します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ギアセットを排除するBEVの普及 | –0.9% | 欧州連合、中国、世界展開 | 短期(2年以内) |

| 研究開発および検証コストの増大 | –0.7% | 世界規模、特に中小サプライヤーへの影響大 | 中期(2〜4年) |

| 精密鍛造能力の制約 | –0.5% | ドイツ、日本の生産拠点 | 短期(2年以内) |

| 電動アクスルサプライヤーによる単独ギアボックスの侵食 | –0.4% | 欧州、北米からアジア太平洋へ移行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のギアセットを排除するBEVの普及

バッテリー電気自動車は通常、駆動モーターと一体化した単一の減速ギアを使用し、従来の多段速トランスミッションのほとんどの機械部品を排除します。欧州および中国でのインセンティブがBEV普及を加速させるにつれて、単独ギアボックスへの需要は減少しています。このシフトにより、従来のトランスミッションサプライヤーは、ますます電動化が進む市場での存在意義と収益を維持するために、統合型電動アクスル、ソフトウェアベースの制御システム、および隣接するドライブラインモジュールへの転換を迫られています。

次世代AT/DCT向け研究開発および検証コストの増大

ハイブリッド対応オートマチックのエンジニアリングには、高度なサイバーセキュリティ、熱管理、および可変負荷条件下での耐久性が求められるようになり、開発タイムラインが大幅に延長され、検証コストが増加しています。Allison Transmissionのような大手プレーヤーは増大する研究開発費を吸収していますが、中堅メーカーは多様化したスケールなしにマージン圧力に直面しています。このダイナミクスは、自動車用ギアボックス市場において、小規模企業が設備投資の回収に苦労する中、サプライサイドの統合とライセンス活動を促進すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランスミッションタイプ別:マニュアルの優位性が自動化による混乱に直面

マニュアルユニットは、低い導入コストと商用フリートでの幅広い受容により、2024年の自動車用ギアボックス市場シェアの34.42%を維持しました。しかし、デュアルクラッチシステムは、急速なシフト時間と効率向上の両方を求めるプレミアムブランドの発売に牽引され、2030年にかけて6.41%のCAGRでカテゴリー最速の成長を示しています。デュアルクラッチ搭載から得られる自動車用ギアボックス市場規模は、高出力4気筒エンジンが6気筒レイアウトに取って代わるにつれて、一貫して拡大すると予測されています。

成長の勢いは、より厳格なCAFE目標に向けて燃焼エンジンを最適化する8速以上の多段速オートマチックにも有利に働いています。対照的に、基本的な6速オートマチックは新興市場モデルのコスト削減オプションとなっています。無段変速機はハイブリッド小型車で好調ですが、「ゴムバンド」のようなスロットルレスポンスに対する消費者の認識がパフォーマンスセグメントでの普及を抑制しています。セグメント全体で、ハイブリッド対応レイアウトは統合型電動モーターキャビティに収束し、かつての明確なカテゴリーの境界線を曖昧にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

推進タイプ別:電動化加速の中でのICEのリーダーシップ

内燃機関車は2024年の自動車用ギアボックス市場の75.26%のシェアを保持しており、電動化の勢いが増す中でも最大の対応可能数量ブロックを維持しています。したがって、内燃機関プラットフォームに関連する自動車用ギアボックス市場規模は、BEVが2030年にかけて8.52%のCAGRで急速に進展するにつれてその差が縮まるものの、依然として電動相当を大きく上回っています。

ハイブリッドプログラムは、トルク分割装置、切り離しクラッチ、および充電効率の高いギアマップに対する複雑な要件を生み出し、収益性の高い中期的な好機を創出しています。BEVでは、単段減速へのアーキテクチャシフトがユニット収益を圧縮しています。それでも、トランスミッション既存プレーヤーが現在参入している統合型電動アクスル、遊星減速ハブ、およびソフトウェア重視のトルクベクタリングモジュールへの道筋を開いています。

車両タイプ別:乗用車へのフォーカスがイノベーションを牽引

乗用車は2024年の自動車用ギアボックス市場の49.21%のシェアを保持しており、電子制御ギアボックスと自然に組み合わさる自動化された走行性能と半自律機能を求める購買者の傾向により、7.21%のCAGRで成長する見込みです。アジアのコンパクトSUVブームが乗用車セグメントをさらに拡大させ、多段速メカトロニクスボックスのスケールを強化しています。

小型商用車はeコマース物流によって増幅された安定したバックログを提供しますが、耐久性と総所有コストを優先します。中型および大型トラックは2,000Nm以上のトルクコンバーターオートマチックまたはマニュアルを必要とし、専門的なOEM・サプライヤー関係を維持しています。農業および鉱業のオフハイウェイニッチは堅牢な遊星ユニットを求め、乗用車の景気循環的な変動へのエクスポージャーを緩和しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:OEM統合が戦略を支配

OEM経路は2024年の自動車用ギアボックス市場の83.38%のシェアを保持しており、自動車メーカーがプラットフォームライフサイクルの早期に長期設計採用契約を締結するため、7.23%のCAGRでアフターマーケットの追加を上回るペースで成長するでしょう。多くの地域では標準保証が8〜10年に延長されており、即時交換活動を抑制し、工場装着数量へのシェアの偏りをさらに強めています。

アフターマーケットは商用車の再ギア化、パフォーマンスチューニング、およびオフリース整備において存在感を維持していますが、故障率の低下と長いオイル交換間隔がユニット回転率を制限しています。OEM認証チャネルのみで利用可能なソフトウェア定義のアップグレードも、収益源を組み立てラインに近づけています。

地域分析

アジア太平洋は2024年の自動車用ギアボックス市場シェアの43.82%を確保し、中国の高い新エネルギー車の台数とインドのオートマチックトランスミッションへの急速な転換に牽引され、2030年にかけて最速の8.72%のCAGRを追跡しています。日本と韓国の国内サプライヤーが高精度鍛造とメカトロニクス能力を支え、タイとインドネシアがグローバルプラットフォーム向けのコスト競争力のある組み立てを拡大しています。

北米は、複雑な多段速ユニットを必要とするSUVおよびピックアップへの突出した需要により、その影響力を維持しています。2031年までに50.4マイル/ガロンへのCAFE強化は、デトロイトがBEVロードマップを加速させる中でも、車両1台あたりのギアボックスコンテンツを即座に引き上げています。カナダはこれらの仕様を反映しつつも、検証サイクルを延長する低温耐久プロトコルを重ねています。

欧州は厳格な95g/kmのフリート制限と急速な電動化目標を組み合わせており、この二重性が短期的なギアボックスのアップグレードを強化する一方で、機械的アーキテクチャへの長期的な資本配分に疑問を投げかけています。ドイツの技術的リーダーシップと東欧のコスト効率の高い製造が地域内のバランスを生み出していますが、ブレグジット関連の国境検査が英国向け輸入部品に物流上の摩擦を加えています。

競争環境

ZF Friedrichshafen、Aisin、BorgWarnerが、グローバルな事業展開、自社製エレクトロニクス、ハイブリッド対応の設計図を活用して、適度に集約された分野をリードしています。集団的なスケールにより、鉄鋼、アルミニウム、半導体サプライヤーに対する交渉力が生まれ、原材料価格の急騰にもかかわらず規律ある価格設定が可能となっています。したがって、自動車用ギアボックス市場は、純粋な機械的差別化よりもハイブリッド統合プラットフォームの市場投入時間を中心とした、中程度の競争激化を示しています。

BorgWarnerは電動推進への焦点を鋭化するために燃焼中心のコンポーネントを売却し、Aisinは電動化研究のための独立した資金調達ラインを解放するために所有構造を再編しました。

新規参入者はソフトウェアとインバーターとギアボックスの統合を重視し、単独トランスミッションを迂回するターンキー電動アクスルを提供することが多いです。既存プレーヤーは、組み込みモーターとOTAアップグレード対応コントローラーを備えたメカトロニクスアセンブリを提供することで対応しており、100年のギア設計経験に根ざしながらも急速なデジタルスキルアップに依存した価値提案を展開しています。

自動車用ギアボックス業界のリーダー

Aisin Corporation

ZF Friedrichshafen AG

JATCO Ltd.

BorgWarner Inc.

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ZFはIAA 2025で「8HP evo」オートマチックトランスミッションを発表しました。この先進的なトランスミッションは、ハイブリッド車への需要増大に対応するよう設計されており、効率性と性能の向上を提供します。「8HP evo」の導入により、ZFは進化する自動車市場での地位を強化し、持続可能なモビリティソリューションへの高まるニーズに対応することを目指しています。

- 2025年9月:DaciaはDusterおよびBigsterモデル向けにハイブリッドG 150 4x4パワートレインを発表し、ハイブリッド技術、LPGバイフューエル、四輪駆動を組み合わせました。フロントアクスルに1.2リットル48Vマイルドハイブリッドエンジン(140馬力)、リアに31馬力の電動モーターを搭載し、154馬力、トルク230Nm(ガソリン)および87Nm(電動)を発揮します。

世界の自動車用ギアボックス市場レポートの範囲

| マニュアル |

| オートマチック |

| 自動化マニュアルトランスミッション(AMT) |

| デュアルクラッチトランスミッション(DCT) |

| 無段変速機(CVT) |

| 内燃機関(ICE) |

| ハイブリッド車 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型および大型商用車(MHCV) |

| バスおよびコーチ |

| オフハイウェイ車両 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トランスミッションタイプ別 | マニュアル | |

| オートマチック | ||

| 自動化マニュアルトランスミッション(AMT) | ||

| デュアルクラッチトランスミッション(DCT) | ||

| 無段変速機(CVT) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド車 | ||

| バッテリー電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型および大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| オフハイウェイ車両 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用ギアボックス市場の規模はどのくらいですか?

自動車用ギアボックス市場規模は2025年に703億1,000万米ドルに達しました。

2030年までの自動車用ギアボックス市場規模の予測はどのくらいですか?

2030年までに823億米ドルに達すると予測されており、3.18%のCAGRを反映しています。

世界需要の最大シェアを持つ地域はどこですか?

アジア太平洋が2024年の自動車用ギアボックス市場シェアの43.82%でリードしました。

最も急成長しているトランスミッション技術はどれですか?

デュアルクラッチシステムは2030年にかけて6.41%のCAGRで拡大しています。

電動化はギアボックスサプライヤーにどのような影響を与えますか?

BEVは機械的コンテンツを削減し、サプライヤーを統合型電動アクスルおよびハイブリッド対応設計へと向かわせています。

最終更新日: