Tamaño y Participación del Mercado de Rieles de Combustible Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

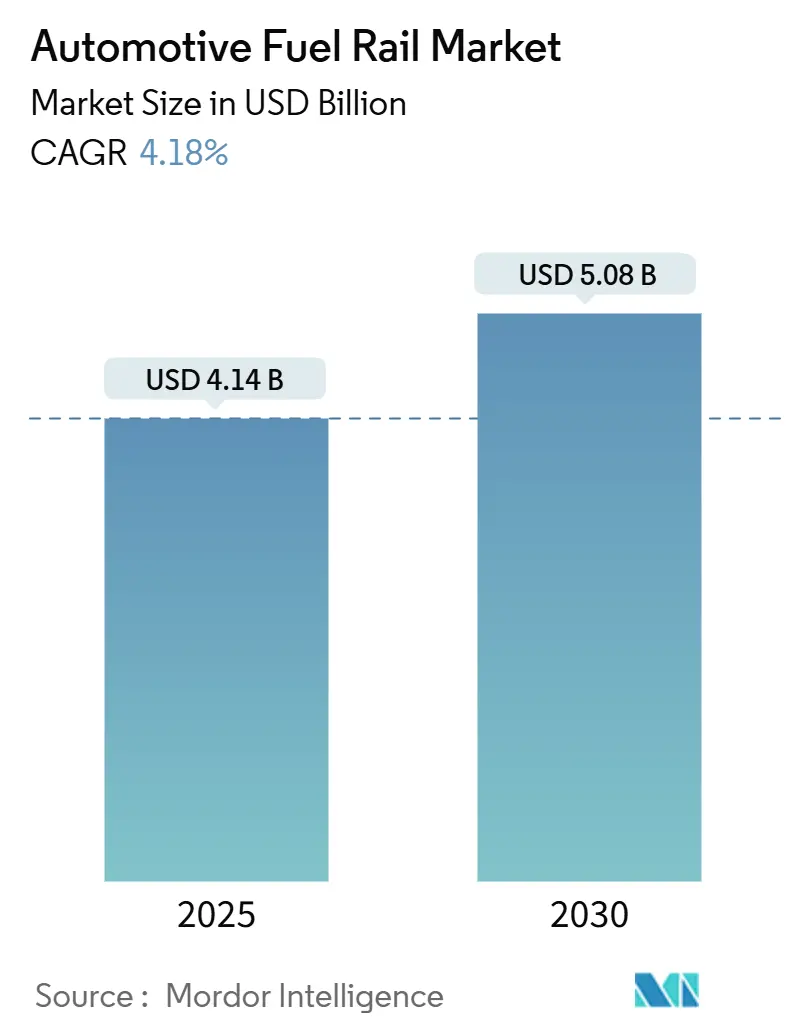

| Tamaño del Mercado (2025) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.18% CAGR |

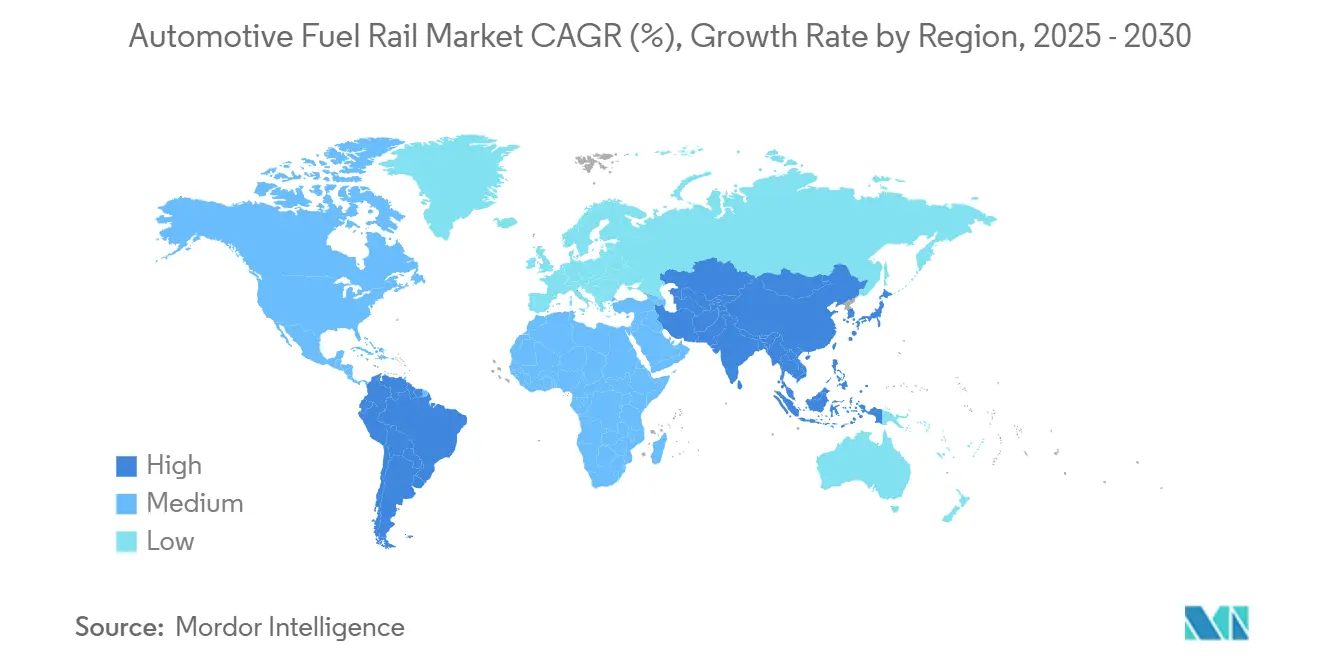

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

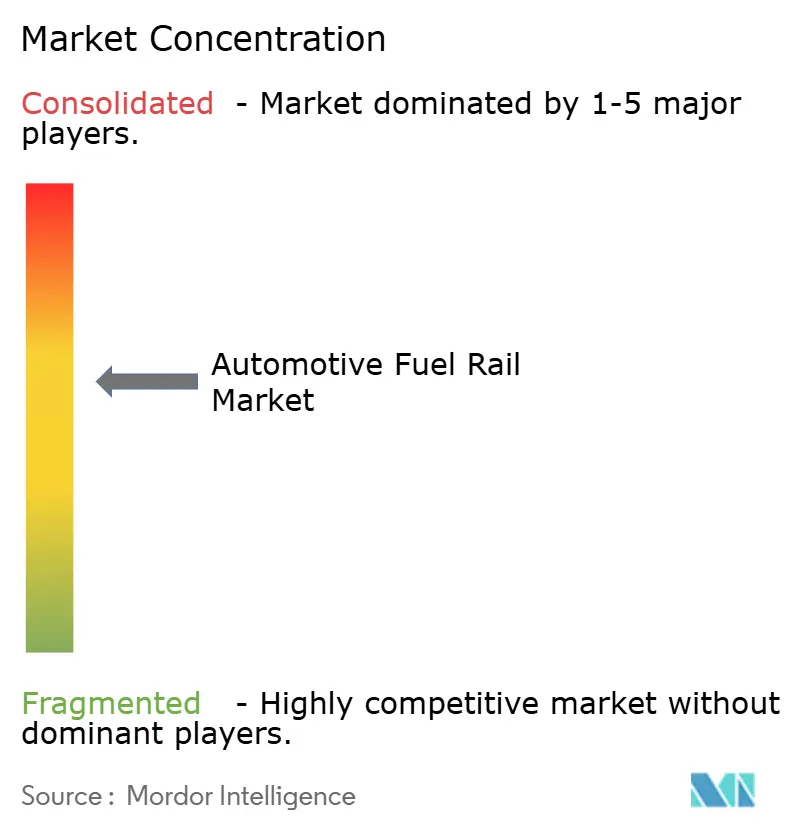

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rieles de Combustible Automotriz por Mordor Intelligence

El tamaño del mercado de rieles de combustible automotriz se situó en USD 4.140 millones en 2025 y se prevé que alcance los USD 5.080 millones en 2030, avanzando a una CAGR del 4,18% durante el período. La trayectoria refleja una demanda resiliente de motores de combustión interna, incluso cuando los fabricantes de automóviles equilibran normativas de emisiones más estrictas y una electrificación gradual. Las normas más rigurosas Euro 6d, China VI-b y LEV III de EE. UU. están consolidando la adopción de la inyección directa de gasolina de alta presión, mientras que los rieles de aluminio ganan preferencia como contramedida de reducción de peso frente a los paquetes de postratamiento más pesados. Asia-Pacífico mantiene su impulso gracias a la recuperación de la producción de vehículos ligeros en China, India y el bloque de la ASEAN. Al mismo tiempo, los proveedores de primer nivel perfilan sus carteras en torno a arquitecturas de 350 bar, líneas compatibles con etanol y primeros pilotos de motores de combustión interna de hidrógeno para cubrir la incertidumbre de los vehículos eléctricos de batería.

Conclusiones Clave del Informe

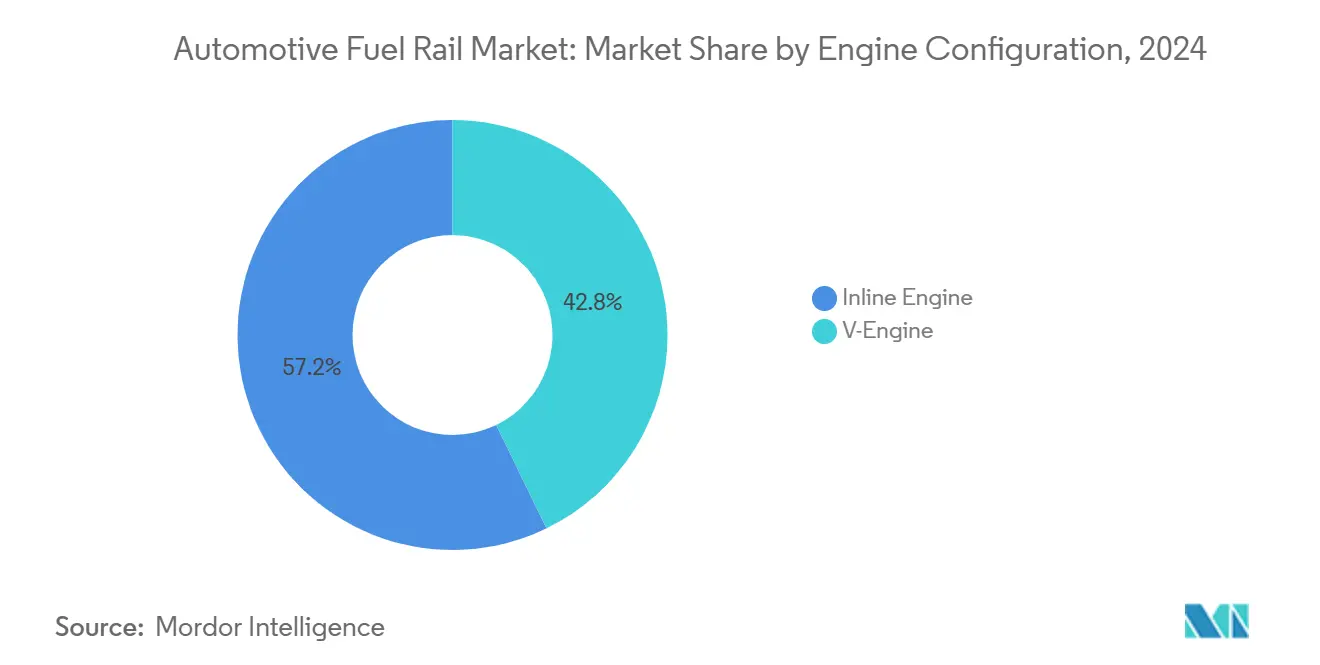

- Por configuración de motor, los diseños en línea capturaron el 57,15% de la participación del mercado de rieles de combustible automotriz en 2024 y están en camino de alcanzar una CAGR del 4,65%, superando a las aplicaciones de motor en V.

- Por tipo de material, el acero inoxidable retuvo el 49,33% de la participación del mercado de rieles de combustible automotriz en 2024, pero los rieles de aleación de aluminio avanzan a una CAGR del 6,05% hasta 2030.

- Por sistema de presión, los rieles de alta presión mantuvieron el 64,26% de la participación del mercado de rieles de combustible automotriz en 2024, con el segmento proyectado para crecer a una CAGR del 4,97% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,15% del tamaño del mercado de rieles de combustible automotriz en 2024, y se prevé que se expandan a una CAGR más rápida del 5,44% hasta 2030.

- Por tipo de combustible, la gasolina retuvo el 55,36% de la participación del mercado de rieles de combustible automotriz en 2024, pero el hidrógeno avanza a una CAGR del 7,13% hasta 2030.

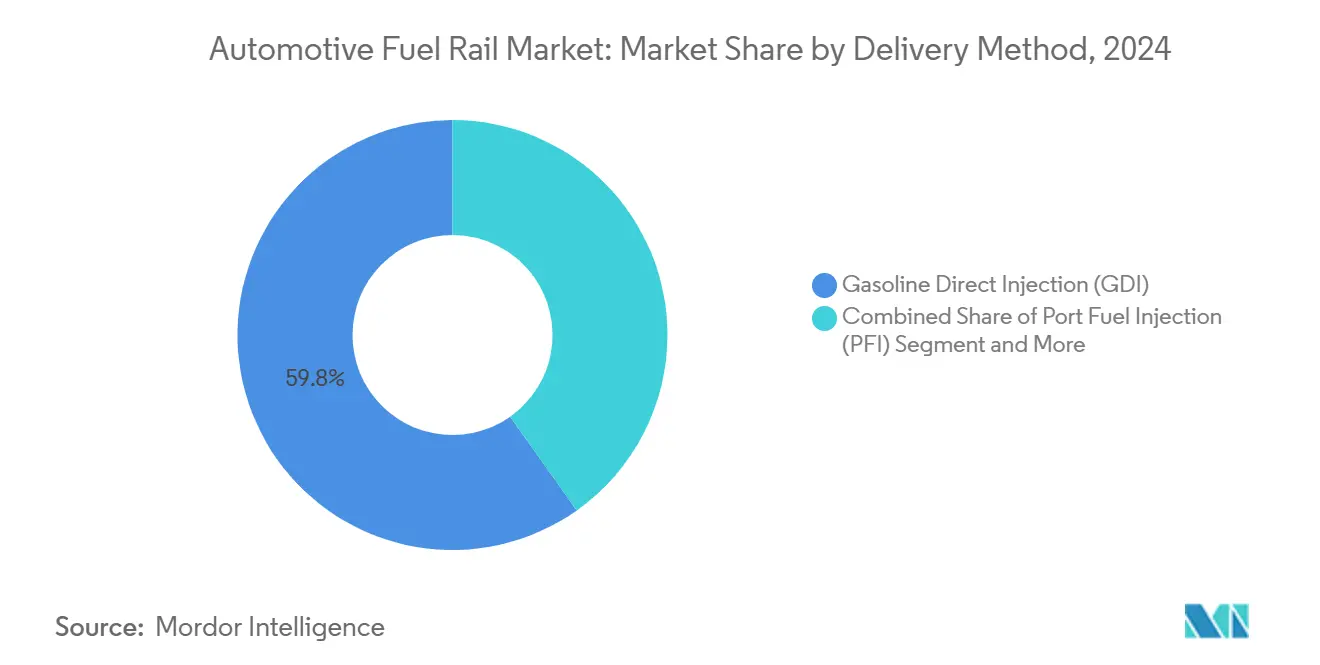

- Por método de suministro, la inyección directa de gasolina lideró con el 59,77% de la participación del mercado de rieles de combustible automotriz en 2024, y se proyecta que registre la CAGR más rápida del 5,87% hasta 2030.

- Por canal de distribución, los rieles de equipamiento original (instalados en fábrica) retuvieron el 70,11% de la participación del mercado de rieles de combustible automotriz en 2024, mientras que se proyecta que el segmento de posventa (reemplazo) se expanda a una CAGR del 6,71% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 36,25% de la participación del mercado de rieles de combustible automotriz en 2024, con el segmento proyectado para crecer a una CAGR del 5,14% hasta 2030.

Tendencias e Información del Mercado Global de Rieles de Combustible Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas Globales de Emisiones más Estrictas | +1.2% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Los Fabricantes de Equipos Originales Migran a Inyección Directa de Gasolina de 350 Bar | +0.8% | Global | Corto plazo (≤ 2 años) |

| Recuperación de la Producción de Vehículos Ligeros en Asia-Pacífico | +0.7% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Peso de Rieles de Acero Inoxidable a Aluminio | +0.5% | Global | Mediano plazo (2-4 años) |

| Expansión de Programas de Combustible Flexible | +0.4% | Brasil, India, Medio Oeste de EE. UU. | Largo plazo (≥ 4 años) |

| Programas Piloto de Motores de Combustión Interna de Hidrógeno | +0.2% | Japón, Alemania, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de Emisiones Euro 6d, China VI-b y LEV III de EE. UU. Impulsa los Rieles de Alta Presión

Los límites obligatorios de número de partículas y las pruebas de emisiones en conducción real significan que los fabricantes de automóviles deben implementar sistemas de combustible de 350 bar que mantengan la integridad hermética bajo amplias variaciones térmicas. Euro 6d se volvió obligatorio para todos los nuevos registros en la Unión Europea en 2024, mientras que China VI-b refleja los límites de partículas y añade pruebas dinámicas. LEV III de EE. UU. introduce gradualmente un límite de NOx de 0,030 g/milla como promedio de flota para 2025, lo que efectivamente exige la inyección directa combinada con filtros de partículas de gasolina [1]Agencia de Protección Ambiental de EE. UU., "Norma Final LEV III," EPA.gov .

Impulso de los Fabricantes de Equipos Originales hacia la Inyección Directa de Gasolina de 350 Bar para un 15% Menos de Consumo de Combustible en Motores de Cilindrada Reducida

Una mayor presión en el riel se traduce en una atomización más fina, una combustión más rápida y menores pérdidas por mojado de paredes, lo que permite que las unidades de 3 y 4 cilindros igualen el par de los motores de seis cilindros anteriores sin los costos de la hibridación. Continental y Bosch han ampliado sus líneas de bombas de 350 bar, mientras que los grupos de concesionarios están intensificando la formación de técnicos para manejar con seguridad las presiones elevadas [2]"Cartera de Sistemas de Gasolina de Alta Presión," Continental AG, continental.com.

Rápida Recuperación de la Producción de Vehículos Ligeros en Asia-Pacífico tras la Escasez de Chips de 2023

La producción anual de automóviles de pasajeros en China superó los 27 millones de unidades durante 2024, e India registró un crecimiento de dos dígitos con Maruti Suzuki manteniendo su participación líder. Los volúmenes de ensamblaje de Indonesia se recuperaron a medida que el suministro de semiconductores se normalizó, restableciendo los pedidos de rieles de combustible y acortando los plazos de entrega para los proveedores de componentes.

Reducción de Peso de Rieles de Acero Inoxidable a Aluminio para Compensar el Mayor Peso del Postratamiento

Los rieles de aluminio reducen aproximadamente un 40% la masa en comparación con las unidades de acero AISI 304, mientras soportan ciclos de trabajo de 350 bar. Los perfiles extruidos de la serie 6000 combinados con soldadura por fricción-agitación reducen la porosidad, y los orificios anodizados resisten las mezclas ricas en etanol. Las ganancias en reducción de peso ayudan a recuperar la penalización de 15-25 kg añadida por los filtros de partículas y los sistemas de reducción catalítica selectiva [3]"Ficha Técnica de Extrusiones Automotrices," Asociación del Aluminio, Aluminum.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Participación de Vehículos Eléctricos en Europa Aumenta | -0.9% | Europa | Mediano plazo (2-4 años) |

| Preocupaciones por la Volatilidad del Precio del Níquel | -0.6% | Global | Corto plazo (≤ 2 años) |

| Desafíos por la Brecha de Habilidades de los Técnicos | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rieles Falsificados en el Sudeste Asiático | -0.2% | ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Una Participación de Vehículos Eléctricos Superior al 30% de las Nuevas Ventas en Europa para 2030 Frena la Demanda de Rieles para Motores de Combustión Interna

La adopción de vehículos eléctricos de batería en la Unión Europea se aceleró después de que el objetivo de CO₂ para la flota de 2025 se redujo a 93 g/km. A medida que la participación de los motores de combustión interna disminuye, los proveedores enfrentan una reducción de volumen y deben orientarse hacia programas de combustible flexible o hidrógeno para compensar la caída de los pedidos.

Volatilidad del Precio de las Materias Primas para Grados de Acero Inoxidable con Contenido de Níquel

Las fluctuaciones del níquel en la Bolsa de Metales de Londres repercuten directamente en la materia prima de los aceros AISI 304 y 316, comprimiendo los márgenes cuando prevalecen los contratos con los fabricantes de equipos originales a precio fijo. Los fabricantes más pequeños tienen dificultades para cubrir el riesgo, lo que puede llevar a atajos que podrían desencadenar retiros del mercado relacionados con fugas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Motor: El Dominio de los Motores en Línea Impulsa la Estandarización

Los motores en línea representaron el 57,15% del mercado de rieles de combustible automotriz en 2024 y están en camino de alcanzar una CAGR del 4,65% hasta 2030. Los diseños en línea simplifican el empaquetado del riel, permitiendo extrusiones de una sola pieza, reduciendo el gasto en utillaje y el tiempo de ensamblaje. Los fabricantes de automóviles prefieren los motores de tres y cuatro cilindros en línea para los vehículos todoterreno del segmento C, reforzando la concentración de la demanda. Su arquitectura rectilínea también facilita las estrategias de componentes comunes en plataformas globales.

La estandarización permite a los proveedores de primer nivel amortizar el capital en mayores volúmenes, defendiendo los márgenes a medida que se intensifican los objetivos de reducción de costos de los fabricantes de equipos originales. Sin embargo, la dependencia de los volúmenes de motores en línea crea exposición si las preferencias del mercado se inclinan hacia plataformas electrificadas tipo monopatín donde los motores de combustión interna retroceden. Los proveedores combinan las líneas de rieles para motores en línea con variantes emergentes de hidrógeno y etanol para ampliar sus fuentes de ingresos.

Por Tipo de Material: La Aleación de Aluminio Gana Impulso

El acero inoxidable mantuvo el 49,33% de la participación del mercado de rieles de combustible automotriz en 2024, pero los rieles de aleación de aluminio registran la CAGR más rápida del 6,05% hasta 2030. El ahorro de peso se aproxima al 50%, un factor clave para compensar los filtros de partículas más pesados. Los perfiles extruidos de aluminio 6061-T6 con tapas soldadas por fricción-agitación soportan pulsos cíclicos de 350 bar mientras cumplen los objetivos de rotura por encima de 1.000 bar.

Las evaluaciones del ciclo de vida ahora favorecen al aluminio por su reciclabilidad, convenciendo a los fabricantes de equipos originales a pesar de los costos premium del lingote. Los desafíos de diseño incluyen el acoplamiento galvánico con los inyectores de acero y la mayor expansión térmica, pero las aleaciones ricas en silicio y los casquillos de manguito mitigan los riesgos. Los proveedores que dominan el mecanizado del aluminio y las células automáticas de prueba de fugas ópticas están creando nichos defendibles.

Por Sistema de Presión: Los Rieles de Alta Presión se Aceleran

Los conjuntos de alta presión ocuparon el 64,26% de la participación del mercado de rieles de combustible automotriz en 2024 y se prevé que crezcan un 4,97% anualmente. Los límites de partículas de Euro 6d dejan a la inyección directa de gasolina como la arquitectura de facto para la gasolina, consolidando los rieles de más de 300 bar como estándar. El valor por unidad aumenta con la clasificación de presión, amortiguando a los proveedores de la erosión del volumen de motores de combustión interna.

Las líneas de baja presión persisten en mercados orientados al valor, pero enfrentan una extinción gradual a medida que los protocolos de conducción real se generalizan. Los proveedores están agrupando rieles con bombas de 350 bar y filtros de partículas para aumentar el contenido por vehículo y asegurar contratos a largo plazo.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Evolución del Mercado

Los automóviles de pasajeros generaron el 63,15% de la demanda de participación del mercado de rieles de combustible automotriz en 2024 y avanzarán un 5,44% anualmente a medida que aumente la mezcla de vehículos todoterreno y el número de inyectores por vehículo. Los segmentos de uso ligero adoptan primero los nuevos filtros de partículas, acelerando los ciclos de renovación de rieles de alta presión. Los rieles para vehículos comerciales se orientan hacia formatos de riel común diésel donde el ritmo de actualización es más lento.

El peso de los vehículos todoterreno impulsa la adopción de rieles ligeros, impulsando las curvas de adopción del aluminio. Mientras tanto, la electrificación de las furgonetas de reparto de última milla representa un obstáculo a largo plazo, instando a los fabricantes de rieles a diversificarse hacia líneas de etanol e hidrógeno que sirvan a camiones más pesados.

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta el Desafío del Hidrógeno

Los sistemas de gasolina representaron el 55,36% de la facturación de la participación del mercado de rieles de combustible automotriz en 2024, aunque el hidrógeno muestra una CAGR del 7,13% sobre una base pequeña. Los pilotos de motores de combustión interna de hidrógeno requieren rupturas de rieles de 70 MPa y sellos resistentes a la permeación, proporcionando nuevas fuentes de ingresos especializados. Los rieles de combustible flexible crecen en Brasil e India a medida que los mandatos de E20 y E85 aumentan gradualmente.

Los nichos de gas natural comprimido y gas licuado de petróleo persisten donde sobreviven los incentivos fiscales, pero carecen del impulso global para compensar la moderación de la gasolina. Los proveedores que promueven plataformas de rieles agnósticas al combustible pueden cambiar la producción con una reconfiguración mínima a medida que evolucionan las políticas regionales.

Por Método de Suministro: Los Sistemas de Inyección Directa de Gasolina Impulsan la Adopción Tecnológica

La Inyección Directa de Gasolina capturó el 59,77% de la participación del mercado de rieles de combustible automotriz en 2024, y se encaminó hacia una tasa de crecimiento del 5,87%. La combustión estratificada de la inyección directa reduce el recuento de partículas, incorporando los rieles de 350 bar como hardware central. La inyección en el puerto de admisión sigue siendo rentable para los mercados no regulados, mientras que el volumen de riel común diésel disminuye con la participación del diésel en automóviles de pasajeros.

Los proveedores concentran la investigación y el desarrollo en la armonización del inyector y el riel para reducir la pulsación de presión y el ruido. Los sensores de presión integrados y las cámaras amortiguadoras de flujo dentro del riel emergen como elementos diferenciadores, elevando las barreras para los nuevos participantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento del Mercado de Posventa se Acelera

Los rieles instalados en fábrica comprendieron el 70,11% de la participación del mercado de rieles de combustible automotriz en 2024, aunque las ventas de posventa crecerán un 6,71% anualmente hasta 2030. La antigüedad media de los vehículos en EE. UU. supera los 12 años, aumentando los ciclos de reemplazo de las líneas de alta presión propensas a la corrosión inducida por el etanol. Las falsificaciones siguen siendo una amenaza, por lo que los actores de marca aprovechan la trazabilidad con códigos QR para tranquilizar a los talleres.

Los servicios de posventa de los fabricantes de equipos originales agrupan kits de rieles con inyectores y sellos, generando tickets de mayor valor. Los distribuidores independientes buscan variantes de aluminio con precios competitivos que se instalen sin necesidad de reaprendizaje de línea, ampliando la participación en los mercados emergentes.

Análisis Geográfico

Asia-Pacífico encabezó el mercado de rieles de combustible automotriz con el 36,25% en 2024, impulsado por la constante producción mensual de automóviles de pasajeros en China, la recuperación de la producción de dos dígitos en India y la sólida base de motocicletas de Indonesia. Se prevé que la región alcance una CAGR del 5,14% hasta 2030, respaldada por el creciente acceso de la clase media a los automóviles y los mandatos de abastecimiento local de componentes. Los incentivos gubernamentales para las mezclas E20 y E85 en India y Tailandia amplían aún más el alcance del producto para los rieles compatibles con etanol.

Europa le sigue como un territorio impulsado por la regulación donde los fabricantes de equipos originales se apresuran a implementar soluciones de inyección directa de gasolina de 350 bar y aluminio ligero. Sin embargo, la alta penetración del mercado de vehículos eléctricos de batería amenaza los volúmenes de motores de combustión interna a largo plazo, lo que lleva a los proveedores de rieles a cubrirse con carteras listas para el hidrógeno. América del Norte combina una demanda estable de motores de combustión interna en camionetas y vehículos todoterreno con la expansión de programas de combustible flexible en los estados del cinturón maicero, asegurando una trayectoria de crecimiento intermedia.

América del Sur se beneficia de la madura flota de combustible flexible de Brasil, fomentando una demanda constante de rieles tolerantes al etanol, mientras que la volátil moneda de Argentina limita las importaciones a corto plazo. Oriente Medio y África siguen siendo incipientes, pero atraen inversiones de proveedores globales para compensar la caída del volumen europeo. Las normas de localización en el emergente centro automotriz de Arabia Saudita pueden impulsar empresas conjuntas para producir rieles para plantas de ensamblaje regionales.

Panorama Competitivo

El mercado de rieles de combustible automotriz está moderadamente consolidado: Bosch, Denso y Continental representan una participación combinada considerable al agrupar rieles, bombas e inyectores en módulos llave en mano. Sus presencias globales, el rigor de la norma ISO 9001 y los profundos vínculos de codesarrollo permiten una participación temprana en los programas de tren motriz, anclando altas barreras de entrada. Hitachi Astemo y Stanadyne refuerzan posiciones de nivel medio especializándose en bombas de gasolina de alta presión combinadas con rieles a medida.

Los proveedores se diversifican hacia la extrusión de aluminio, los recubrimientos compatibles con etanol y las composiciones de sellado clasificadas para hidrógeno. Bosch amplió recientemente su planta en Brasil para fabricar rieles de combustible flexible de aluminio anodizado, mientras que Denso se asoció con un fabricante japonés de aleaciones para probar procesos de fricción-agitación. Continental lanzó un kit de riel de posventa de 350 bar integrado con un sensor de presión para anticiparse a las devoluciones relacionadas con fugas. Estos movimientos defienden los márgenes a medida que se intensifican las reducciones de precios de los fabricantes de equipos originales.

Las colaboraciones estratégicas aumentan: Cummins se alió con Westport para validar rieles de motores de combustión interna de hidrógeno, y Mahle está pilotando cuerpos de rieles sobremoldeados con material compuesto para motores de menos de 1.500 cc. El interés del capital privado crece en los maquinistas de aluminio de nicho que cuentan con controles de calidad por tomografía computarizada. La intensidad competitiva sigue siendo más alta en Asia-Pacífico, donde los fabricantes locales aprovechan las ventajas de costos pero tienen dificultades para alcanzar los rendimientos del 100% en las pruebas de rotura exigidas por los fabricantes de equipos originales europeos.

Líderes de la Industria de Rieles de Combustible Automotriz

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Mahindra está desarrollando motores de combustible flexible calibrados para E30, añadiendo sensores de etanol y calentadores de riel de combustible para garantizar arranques en frío y resistencia a la corrosión.

- Abril de 2025: Ford retiró 33.000 vehículos todoterreno Escape y Bronco Sport para actualizar el software de control del tren motriz que detecta caídas de presión en el riel y desactiva la bomba, mitigando el riesgo de incendio relacionado con grietas en los inyectores.

Alcance del Informe Global del Mercado de Rieles de Combustible Automotriz

| Motor en Línea |

| Motor en V |

| Acero Inoxidable |

| Aleación de Aluminio |

| Plástico |

| Acero Forjado |

| Riel de Combustible de Alta Presión |

| Riel de Combustible de Baja Presión |

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Todoterreno | |

| Cupé | |

| Vehículos Comerciales | Vehículo Comercial Ligero |

| Vehículo Comercial Mediano | |

| Vehículo Comercial Pesado |

| Gasolina |

| Diésel |

| Combustible Flexible (E10-E85) |

| Gas Natural Comprimido/Gas Licuado de Petróleo |

| Biocombustible/Sintético |

| Hidrógeno |

| Inyección Directa de Gasolina |

| Inyección en Puerto de Admisión |

| Inyección Diésel de Riel Común |

| Fabricante de Equipos Originales (Instalado en Fábrica) |

| Posventa (Reemplazo) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Configuración de Motor | Motor en Línea | |

| Motor en V | ||

| Por Tipo de Material | Acero Inoxidable | |

| Aleación de Aluminio | ||

| Plástico | ||

| Acero Forjado | ||

| Por Sistema de Presión | Riel de Combustible de Alta Presión | |

| Riel de Combustible de Baja Presión | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Todoterreno | ||

| Cupé | ||

| Vehículos Comerciales | Vehículo Comercial Ligero | |

| Vehículo Comercial Mediano | ||

| Vehículo Comercial Pesado | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Combustible Flexible (E10-E85) | ||

| Gas Natural Comprimido/Gas Licuado de Petróleo | ||

| Biocombustible/Sintético | ||

| Hidrógeno | ||

| Por Método de Suministro | Inyección Directa de Gasolina | |

| Inyección en Puerto de Admisión | ||

| Inyección Diésel de Riel Común | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (Instalado en Fábrica) | |

| Posventa (Reemplazo) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de rieles de combustible automotriz en 2025?

El tamaño del mercado de rieles de combustible automotriz alcanzó los USD 4.140 millones.

¿A qué velocidad se espera que crezca el sector hasta 2030?

Se proyecta que el mercado avance a una CAGR del 4,18% entre 2025 y 2030.

¿Qué región lidera la demanda global de rieles de combustible?

Asia-Pacífico representó el 36,25% de los ingresos de 2024, impulsado por la recuperación de la producción de vehículos en China e India.

¿Qué nuevas oportunidades están surgiendo más allá de las aplicaciones de gasolina?

Los pilotos de motores de combustión interna de hidrógeno y los mandatos ampliados de mezcla de etanol están abriendo nichos para diseños de rieles especializados de alta presión y resistentes a la corrosión.

Última actualización de la página el: