Tamaño y Participación del Mercado de Bombas de Inyección de Combustible Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

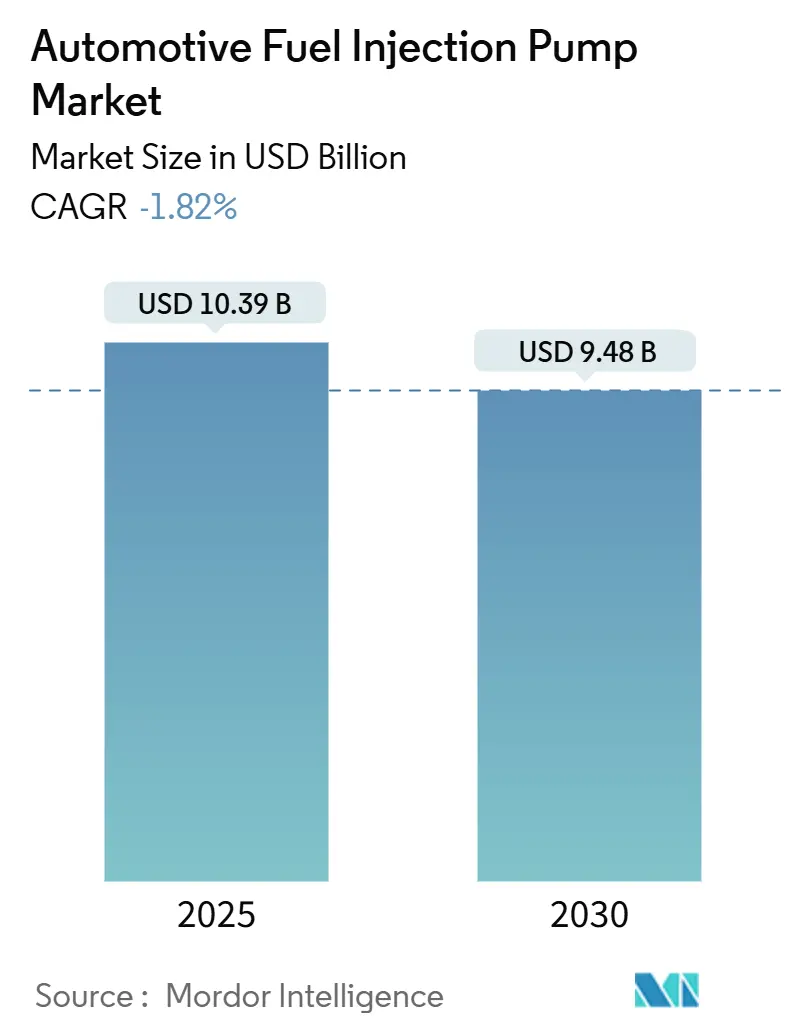

| Tamaño del Mercado (2025) | 10.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | -1.82% CAGR |

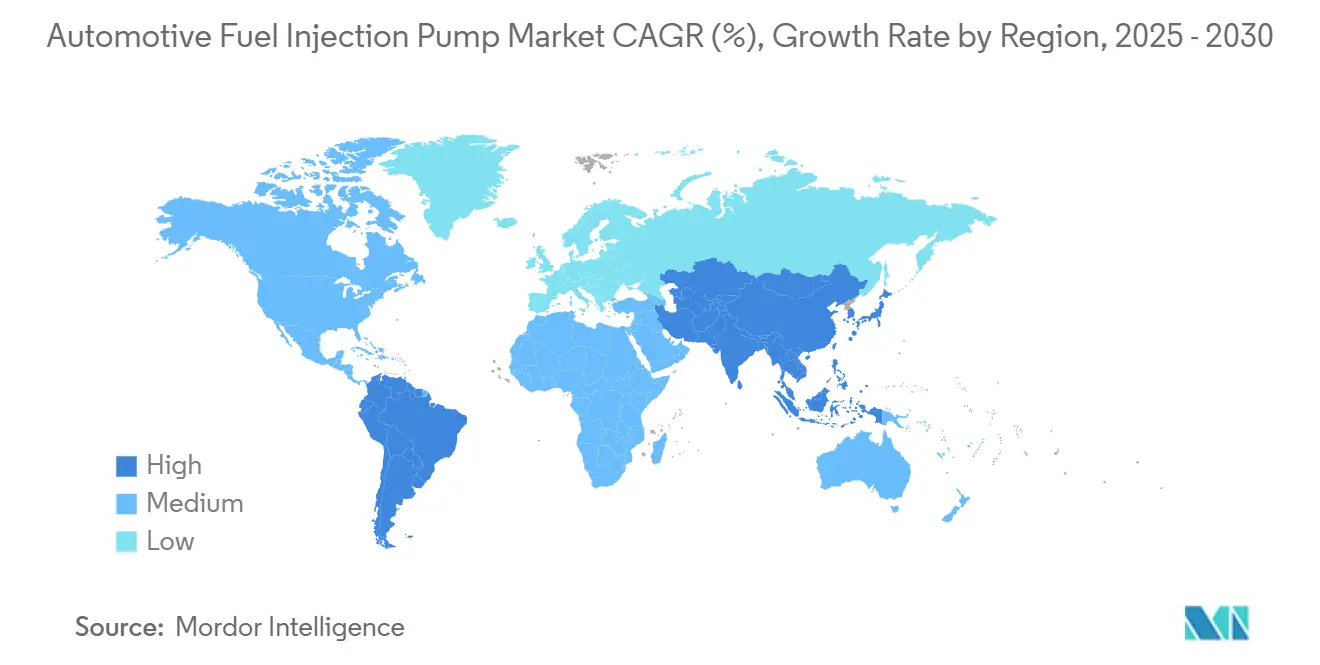

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Inyección de Combustible Automotriz por Mordor Intelligence

El tamaño del mercado de bombas de inyección de combustible automotriz se sitúa en USD 10,39 mil millones en 2025 y se prevé que se contraiga hasta USD 9,48 mil millones para 2030, lo que se traduce en una CAGR de –1,82% durante el período. El profundo desplazamiento hacia los vehículos eléctricos de batería es el principal factor de arrastre; sin embargo, el impulso manufacturero regional, las normas de emisiones más estrictas y la innovación en combustibles alternativos continúan generando nichos de oportunidad. La tecnología de riel común sigue siendo la arquitectura dominante porque admite presiones de inyección a nivel Euro 7, mientras que la adopción de la inyección directa de gasolina (GDI), los trenes de potencia híbridos y los diseños preparados para hidrógeno contribuyen a frenar el retroceso. La competencia gira en torno a plataformas agnósticas al combustible que permiten a los fabricantes de equipos originales (OEM) reutilizar los bloques de motor principales e intercambiar módulos de bomba a medida que evolucionan las opciones de combustible. Los proveedores que puedan alcanzar objetivos de presión de 2.500 bar, manejar biodiésel, HVO y e-combustibles, y aun así ofrecer curvas de costos atractivas, están mejor posicionados para defender sus ingresos a medida que se desarrolla la transición.

Conclusiones Clave del Informe

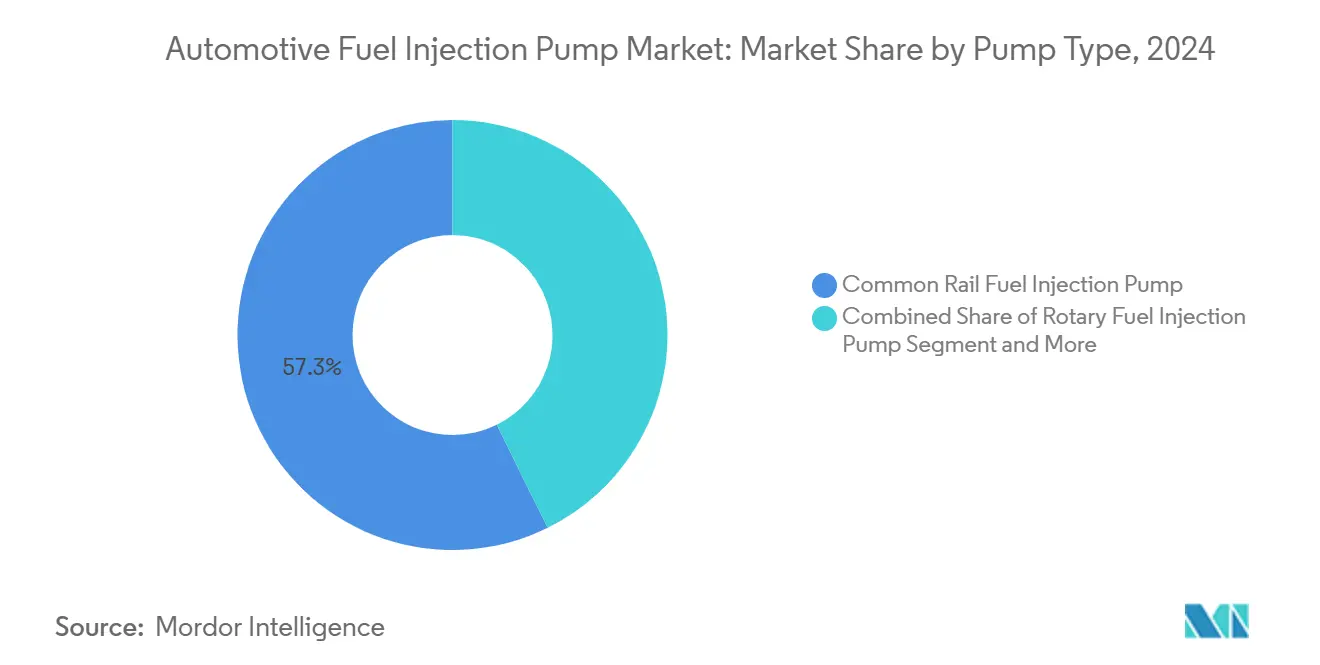

- Por tipo de bomba, las unidades de riel común lideraron con el 57,33% de la participación del mercado de bombas de inyección de combustible automotriz en 2024, y avanzan a una CAGR del 0,78% hasta 2030

- Por tipo de presión, los sistemas de alta presión representaron el 66,11% de la participación del mercado de bombas de inyección de combustible automotriz en 2024 y avanzan a una CAGR del 0,96% hasta 2030.

- Por aplicación, los sistemas de inyección directa capturaron el 71,33% de la participación del mercado de bombas de inyección de combustible automotriz en 2024 y registraron la CAGR más rápida del 1,15% hasta 2030.

- Por tipo de combustible, el diésel retuvo el 56,13% de la participación del mercado de bombas de inyección de combustible automotriz en 2024, mientras que la gasolina exhibió la CAGR más rápida del 0,88% hasta 2030.

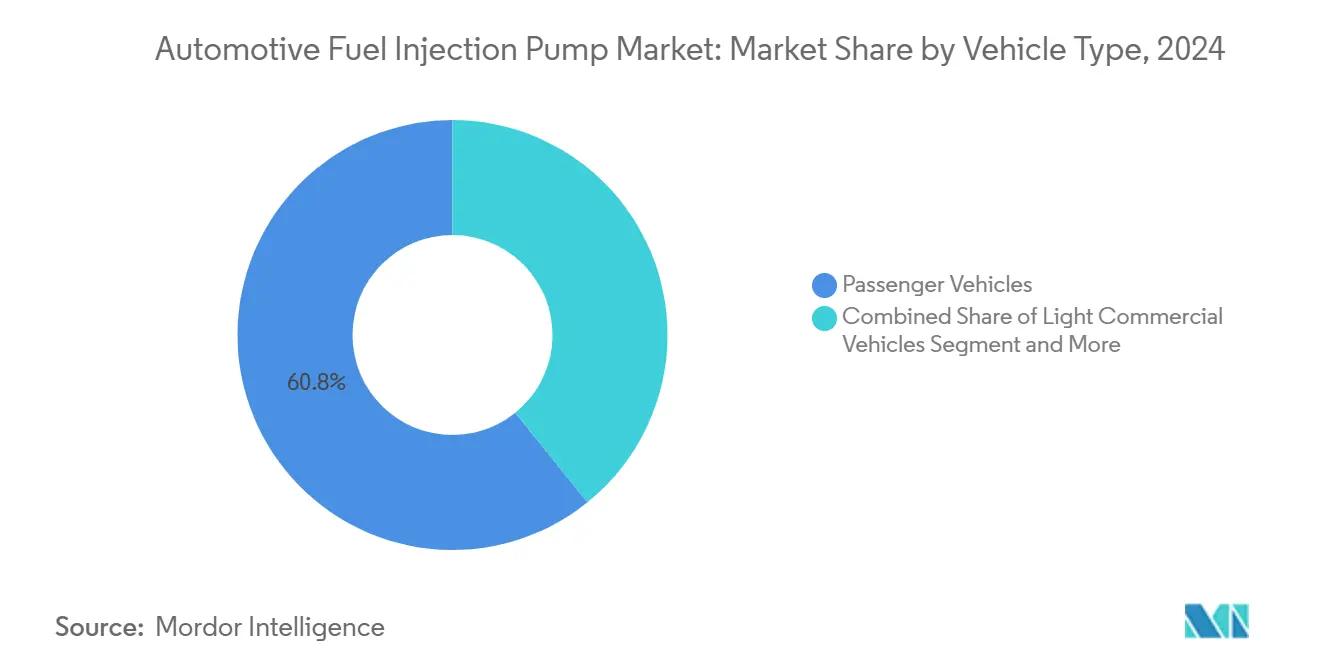

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 60,84% de la participación del mercado de bombas de inyección de combustible automotriz en 2024, y se proyecta que se expandan a una CAGR del 0,52% hasta 2030.

- Por canal de distribución, los OEM dominaron con el 73,15% de la participación del mercado de bombas de inyección de combustible automotriz en 2024; sin embargo, el mercado de posventa es el único segmento en expansión, registrando una CAGR del 0,54% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 46,25% de la participación del mercado de bombas de inyección de combustible automotriz en 2024 y continuará con el crecimiento más rápido del 1,44% para 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bombas de Inyección de Combustible Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones Globales Estrictas | +0.8% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Producción de Automóviles de Pasajeros con GDI | +0.6% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Motores Turbo de Cilindrada Reducida | +0.5% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Bombas Electrificadas para Vehículos Híbridos | +0.4% | Global | Mediano plazo (2-4 años) |

| I+D de Bombas de Alta Presión Preparadas para Hidrógeno | +0.3% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo de Flotas Habilitado por IA | +0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Globales Estrictas

Euro 7 limita los NOx a 60 mg/km para motores de gasolina y diésel y duplica la durabilidad a 200.000 km, lo que obliga a los OEM a adoptar bombas capaces de alcanzar presiones de inyección de 2.500 bar. Los inyectores piezoeléctricos de accionamiento directo de Continental eliminan el retardo hidráulico y admiten hasta siete inyecciones por ciclo de combustión, reforzando la eficiencia bajo las nuevas normas[1]"Tecnología de Inyector Piezoeléctrico," Continental AG, continental.com. Las aplicaciones de uso intensivo se enfrentan a mandatos de monitoreo a bordo que integran el control de la bomba con los diagnósticos de postratamiento, lo que impulsa a los proveedores hacia una experiencia de sistema completo. Dado que la norma es neutral en cuanto al combustible, el mercado de bombas de inyección de combustible automotriz sigue siendo relevante incluso a medida que aumenta la electrificación. La regulación también crea una plantilla global estándar, lo que permite que las plataformas diseñadas para Europa se escalen a otras regiones con restricciones de emisiones más estrictas.

Creciente Producción de Automóviles de Pasajeros con GDI en Asia

China produjo 31,28 millones de vehículos en 2024, de los cuales aproximadamente 18,4 millones aún tenían capacidad de combustión interna. La adopción de GDI en las marcas asiáticas aprovecha las ventajas de costos locales en mecanizado de precisión y electrónica. Las bombas de doble cilindro HP5 de DENSO con válvulas de precarrera ejemplifican la tecnología impulsada desde Japón hacia cadenas de suministro regionales más amplias. El ecosistema es lo suficientemente sólido como para entregar bombas de cuarta generación a escala, manteniendo a Asia-Pacífico como el territorio más grande y de más rápido crecimiento a pesar de la contracción global. La concentración de la producción también acorta los plazos de entrega, protegiendo a los OEM regionales de las perturbaciones en la cadena de suministro que se sienten en otros lugares.

Demanda de Motores Turbo de Cilindrada Reducida

Los OEM utilizan turbocompresores de doble espiral y de accionamiento eléctrico para aumentar la densidad de potencia en bloques de menor cilindrada, lo que requiere una dosificación precisa del combustible para evitar detonaciones y picos de partículas [2]"Extensiones de Contratos de Turbocompresores," BorgWarner, borgwarner.com. Las válvulas de descarga de accionamiento eléctrico, por ejemplo, exigen una respuesta al flujo de combustible a nivel de milisegundos que solo las bombas de riel común avanzadas pueden proporcionar. La sincronización variable del árbol de levas se combina con el sobrealimentador, lo que ajusta aún más la sincronización entre el inyector y la bomba. Las bombas GDI de alta presión de Carter ya son compatibles con las series Ford EcoBoost y GM EcoTec que aprovechan esta sinergia. La tendencia de reducción de cilindrada protege al mercado de bombas de inyección de combustible automotriz de una caída de volumen más pronunciada al agregar valor basado en la complejidad incluso cuando el total de unidades de motor de combustión interna (MCI) disminuye.

Demanda de Bombas Electrificadas para Vehículos Híbridos

Los híbridos suaves de 48 voltios emplean bombas de refrigerante y combustible de accionamiento eléctrico que reducen las pérdidas parásitas al tiempo que amplían el rango de operación controlable. La arquitectura HELM de Cummins muestra cómo un bloque de motor común puede simplemente cambiar de diésel a gas natural o hidrógeno reemplazando el hardware de inyección de combustible sobre la junta de culata [3]"Plataforma Agnóstica al Combustible HELM," Cummins Inc., cummins.com. Dado que los híbridos aún dependen de la combustión para la operación a carga parcial, las bombas de alta presión premium siguen siendo indispensables. El análisis de sistemas de Vitesco apunta a una integración más profunda del módulo térmico de la bomba, ofreciendo capas de ingresos adicionales para los proveedores. El valor agregado compensa la reducción de los volúmenes de MCI puro y mantiene elevados los precios de venta promedio (ASP) de las bombas.

Análisis del Impacto de las Restricciones del Mercado de Bombas de Inyección de Combustible Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Penetración de Vehículos Eléctricos | –2.8% | Europa, China, Global | Corto plazo (≤ 2 años) |

| Alto Costo y Complejidad de las Bombas de Alta Presión | –0.6% | Global | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro de Componentes de Precisión | –0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados en Bombas | –0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos

China fabricó 12,9 millones de vehículos de nueva energía en 2024, evidenciando un aumento anual del 35,5% que canibaliza la demanda de MCI. El rápido cambio desvía los fondos de I+D de los OEM hacia baterías e inversores, dejando menos nuevos programas de combustión para amortizar los costos de desarrollo de bombas. Vitesco identifica los motores de flujo axial y los accionamientos eléctricos integrados X-en-1 como corriente principal en cinco años, acelerando el giro. Si bien los sectores de uso intensivo van a la zaga, la enorme escala de la electrificación de automóviles de pasajeros impone la mayor erosión de la demanda en el mercado de bombas de inyección de combustible automotriz.

Alto Costo y Complejidad de las Bombas de Alta Presión

Los sistemas de riel común de cuarta generación funcionan a 250 MPa e incluyen lógica integrada, lo que eleva los precios unitarios al tiempo que hace que las reparaciones en campo sean casi imposibles; los módulos defectuosos deben reemplazarse por completo. Continental fabrica apilamientos piezoeléctricos en condiciones de sala limpia, apilando más de 300 placas cerámicas que exigen tolerancias dieléctricas estrictas. La bomba diésel LP11.6 de Liebherr ofrece una vida útil de 15.000 horas, pero requiere rodillos excéntricos rectificados con precisión y carcasas lubricadas con aceite, lo que presiona los presupuestos de capital de los OEM más pequeños. A medida que los volúmenes caen, las economías de escala se reducen y el costo por unidad aumenta, deprimiendo los márgenes en toda la cadena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bombas de Inyección de Combustible Automotriz

Por Tipo de Bomba:

El Dominio del Riel Común Impulsa la Evolución TecnológicaLas unidades de riel común mantuvieron el 57,33% de la participación del mercado de bombas de inyección de combustible automotriz en 2024 y se espera que registren una modesta CAGR del 0,78% hasta 2030. Su capacidad para suministrar combustible a presiones variables de hasta 2.500 bar sustenta el cumplimiento de Euro 7, manteniéndolas arraigadas en automóviles de pasajeros y camiones de uso intensivo. La serie HP5 de DENSO, con diseños de doble cilindro y válvulas de precarrera, muestra cómo los proveedores refinan la estabilidad de presión al tiempo que reducen las pérdidas parásitas. Bosch contrarresta con sus familias CPN6 y CP9 para motores pesados, mientras que las variantes CP4 cubren las necesidades comerciales ligeras.

Las bombas rotativas siguen siendo atractivas en motores fuera de carretera y marinos donde la complejidad electrónica es una desventaja. El concepto de rodillo excéntrico lubricado con aceite de Liebherr extiende la vida útil del servicio y permite la rotación reversible, lo que lo hace popular en aplicaciones de grupos electrógenos. Las configuraciones en cilindro ayudan al empaquetado de motores pequeños de motocicletas y compactos, mientras que las unidades fuera de cilindro simplifican el mantenimiento en plataformas de gran calibre. Las arquitecturas agnósticas al combustible, como el HELM de Cummins, ganan favor al permitir el intercambio de diésel, GNL o hidrógeno con cambios mínimos de hardware. Esta flexibilidad inyecta resiliencia en el mercado de bombas de inyección de combustible automotriz, incluso cuando los volúmenes absolutos se erosionan.

Por Tipo de Presión:

Los Sistemas de Alta Presión Permiten el Cumplimiento de EmisionesLos conjuntos de alta presión representaron el 66,11% del tamaño del mercado de bombas de inyección de combustible automotriz en 2024 y deberían crecer un 0,96% anual hasta 2030. Los inyectores piezoeléctricos de accionamiento directo de Continental, con referencia de 2.500 bar, ilustran por qué los OEM prefieren los circuitos de alta presión para una atomización precisa del spray. Los inyectores de doble combustible de Woodward extienden el concepto al amoníaco y el metanol hasta 700 bar, siendo compatibles con motores marinos y estacionarios de gran tamaño.

Las bombas de baja presión persisten en arquitecturas más antiguas y regiones sensibles al costo. Sin embargo, incluso allí, las normas equivalentes a Euro empujan las presiones hacia arriba, canibalizando gradualmente la participación de baja presión. Cummins rediseñó su bomba X15 con pistones opuestos para mitigar el desgaste del árbol de levas, lo que subraya la innovación continua en el ámbito de la alta presión. Los proveedores que combinan compuestos de matriz metálica, recubrimientos DLC y tolerancias estrechas pueden cobrar precios premium, lo que resulta en pérdida de ingresos por la caída de unidades.

Por Aplicación:

Los Sistemas de Inyección Directa Lideran las Ganancias de EficienciaLa inyección directa capturó el 71,33% del tamaño del mercado de bombas de inyección de combustible automotriz en 2024 y registra la CAGR más alta del 1,15% hasta 2030. Carter suministra bombas GDI de alta presión para las líneas Ford EcoBoost y GM EcoTec, destacando el amplio respaldo de los OEM. La inyección supercrítica de Transonic Combustion persigue la ignición sin chispa para impulsar perfiles de combustión aún más pobres.

La inyección de combustible multipunto persiste en los mercados emergentes donde el costo supera las ganancias de eficiencia. Aun así, los inyectores i-ART de DENSO insertan cerebros electrónicos en cada cuerpo de válvula, logrando correcciones por cilindro que reducen la variabilidad de emisiones. Los trenes de potencia híbridos también favorecen la inyección directa porque la liberación rápida de calor facilita la suavidad del reinicio del motor apagado, reforzando el liderazgo del segmento durante la transición.

Por Tipo de Combustible:

El Crecimiento de la Gasolina Compensa el Declive del DiéselEl diésel seguirá dominando con el 56,13% del mercado de bombas de inyección de combustible automotriz en 2024, pero la gasolina disfrutará de una CAGR más rápida del 0,88% a medida que el rechazo europeo al diésel y los límites más estrictos de partículas surtan efecto. Las mezclas de Fischer-Tropsch y HVO alcanzan una densidad energética casi equivalente, lo que alienta a las flotas a reformular sin necesidad de modificar el hardware. El HELM de Cummins permite que el mismo bloque pivote entre diésel y gas natural o hidrógeno, dependiendo de los intercambios de inyector y bomba.

Los combustibles alternativos, aunque pequeños, crecen más rápido. El riel de hidrógeno de 250 bar de Woodward y el prototipo de inyector sin lubricación de Bosch apuntan a este nicho. Las bombas ahora deben manejar la corrosión por alcohol, la viscosidad del biodiésel y la fragilización por hidrógeno, lo que presiona a los proveedores a ampliar su oferta de metalurgia y sellos. Esas capacidades protegen los ingresos a medida que el volumen de diésel se reduce.

Por Tipo de Vehículo:

Los Vehículos de Pasajeros Impulsan el Volumen a Pesar de la ElectrificaciónLos vehículos de pasajeros retuvieron el 60,84% de la participación del mercado de bombas de inyección de combustible automotriz en 2024 y crecerán con una CAGR del 0,52%, impulsados por los híbridos en Europa y las ventas de MCI en mercados emergentes. BorgWarner aseguró contratos de turbocompresores para SUV medianos y grandes hasta 2028, lo que implica una continua demanda de bombas. Las furgonetas comerciales ligeras se benefician del crecimiento del comercio electrónico de última milla, pero aún prefieren el diésel por la autonomía de carga, extendiendo la vida útil de las bombas.

Los camiones medianos y pesados dependen del HELM X15 de Cummins, capaz de funcionar con biodiésel B20 o diésel 100% renovable sin pérdida de potencia. Los equipos fuera de carretera, desde tractores hasta excavadoras, siguen siendo fuertemente dependientes del diésel, ofreciendo una cola de posventa de décadas. Así, los proveedores de bombas preservan una escala significativa en diversas clases de vehículos a pesar de la aceleración de los vehículos eléctricos.

Por Canal de Distribución:

La Resiliencia del Mercado de Posventa Apoya la Demanda de ServiciosLas instalaciones de OEM representaron el 73,15% de la participación del mercado de bombas de inyección de combustible automotriz en 2024, pero el mercado de posventa es el único segmento que crece a una CAGR del 0,54%. Continental añadió 700 números de referencia de bombas de combustible de alta presión en 2024-2025, aumentando la cobertura promedio de vehículos en un 50%. Los talleres diésel independientes señalan que la limpieza de inyectores marinos requiere el doble de piezas y un 50% más de mano de obra en comparación con las unidades de carretera, elevando el valor del ticket.

La complejidad del riel común de cuarta generación significa que muchas unidades son ahora de "solo reemplazo", canalizando las ganancias hacia los distribuidores autorizados por el OE. Los paquetes de limpieza de filtros de partículas diésel (DPF) y el servicio de bombas aumentan el gasto del cliente al tiempo que garantizan el cumplimiento de las emisiones. A medida que las flotas electrificadas envejecen, los módulos de bomba híbrida especializados añadirán otra capa de posventa, sosteniendo la demanda de piezas más allá del declive inicial del MCI.

Análisis Geográfico

Mercado de Bombas de Inyección de Combustible Automotriz en Asia-Pacífico

Asia-Pacífico concentró el 46,25% de la cuota del mercado de bombas de inyección de combustible automotriz en 2024 y registró el único CAGR positivo del 1,44% hasta 2030. Los 18,4 millones de vehículos con motor de combustión interna de China señalan una amplia base instalada que requiere bombas, a pesar del aumento de las ventas de vehículos eléctricos. Proveedores japoneses como DENSO y Hitachi Astemo exportan bombas de cuarta generación a nivel regional, mientras que la hoja de ruta de componentes de India apunta a exportaciones por valor de 100 mil millones de USD para 2030, asegurando escala futura.

Mercado de Bombas de Inyección de Combustible Automotriz en América del Norte

América del Norte muestra volúmenes estables pero un valor sostenido, ya que las camionetas, los SUV y los camiones pesados mantienen la relevancia de la combustión. Cummins fabrica motores X15 HELM en Nueva York y está probando variantes de gas natural de velocidad variable con Liberty Energy para flotas de fracturación hidráulica. Las propuestas regulatorias siguen siendo tecnológicamente neutras, dejando espacio para combustibles bajos en carbono que aún requieren bombas de alta presión.

Mercado de Bombas de Inyección de Combustible Automotriz en Europa

Europa enfrenta la mayor caída de volumen, pero lidera en sofisticación técnica. El sitio de Continental en Limbach-Oberfrohna superó los 40 millones de inyectores piezoeléctricos en 2024, lo que demuestra una gran profundidad en la fabricación de ultra alta precisión. El inicio de Euro 7 en julio de 2025 mantiene activa la I+D en bombas, y la región impulsa pilotos de HVO, e-diésel y motores de combustión interna de hidrógeno que sostienen la demanda en nichos específicos. La planta de Liebherr en Deggendorf envía bombas de riel común a todo el mundo para motores de gran tamaño, convirtiendo el conocimiento técnico europeo en ingresos de exportación.

Panorama Competitivo

El mercado de bombas de inyección de combustible automotriz sigue siendo muy concentrado en la cima: Bosch, DENSO y Continental capturan una participación significativa, mientras que Cummins, Delphi-Phinia y BorgWarner completan el grupo líder. Bosch abarca aplicaciones de pasajeros a uso intensivo con las familias CP y HDP, y apuesta por los inyectores de hidrógeno para anclar su hoja de ruta posterior al diésel. La inteligencia integrada i-ART de DENSO le otorga una ventaja competitiva rica en datos y apoya la combustión de autoajuste, lo que resulta atractivo para los objetivos de tiempo de actividad de las flotas.

Los especialistas en nichos prosperan en combustibles alternativos. Los inyectores marinos de doble combustible de Woodward y los sistemas de hidrógeno de Hoerbiger apuntan a sectores difíciles de electrificar. La adquisición de Greenfuel Energy Solutions por parte de Lumax Auto en 2024 señala la entrada de nuevos participantes que apuestan por los módulos de entrega de GNC e hidrógeno.

El impulso de posventa de Continental diversifica los ingresos a medida que los volúmenes de OE disminuyen, mientras que la integración turbo-bomba de BorgWarner asegura futuros programas de combustión. La estrategia predominante es equilibrar las ganancias heredadas del MCI y los nichos de combustibles emergentes sin comprometerse en exceso con ninguna vía única.

Líderes de la Industria de Bombas de Inyección de Combustible Automotriz

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner Inc. (Phinia Inc.)

Hitachi Astemo Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Bombas de Inyección de Combustible Automotriz

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Hitachi Astemo Ltd.

- Aisin Corporation

- Stanadyne LLC

- Cummins Inc.

- Woodward Inc.

- Weifu Group

- BorgWarner Inc. (Phinia Inc.)

- Magna International Inc.

- Mikuni Corporation

- SHW AG

- Marelli Holdings

Desarrollos Recientes de la Industria en el Mercado de Bombas de Inyección de Combustible Automotriz

- Enero de 2025: La Administración Nacional de Seguridad del Tráfico en las Carreteras de los Estados Unidos informó que Ford retiró más de 295.000 camionetas Super Duty F-Series debido a depósitos de biodiésel en los rodillos de la bomba de combustible de alta presión que podrían causar fallas en la bomba.

- Enero de 2024: Standard Motor Products amplió su programa de inyección de combustible de gasolina a más de 2.100 referencias, añadiendo bombas de alta presión, módulos y componentes auxiliares para soluciones de reparación completas.

Alcance del Informe Global del Mercado de Bombas de Inyección de Combustible Automotriz

Resumen de la Segmentación

| Bomba de Inyección de Combustible de Riel Común |

| Bomba de Inyección de Combustible Rotativa |

| Bomba en Cilindro |

| Bomba Fuera de Cilindro |

| Baja Presión |

| Alta Presión |

| Sistema de Inyección Directa |

| Sistema de Inyección de Combustible Multipunto |

| Gasolina |

| Diésel |

| Combustibles Alternativos |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Bomba | Bomba de Inyección de Combustible de Riel Común | |

| Bomba de Inyección de Combustible Rotativa | ||

| Bomba en Cilindro | ||

| Bomba Fuera de Cilindro | ||

| Por Tipo de Presión | Baja Presión | |

| Alta Presión | ||

| Por Aplicación | Sistema de Inyección Directa | |

| Sistema de Inyección de Combustible Multipunto | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Combustibles Alternativos | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para las bombas de inyección de combustible automotriz entre 2025 y 2030?

Se proyecta que el mercado se contraiga a una CAGR de -1,82%, cayendo de USD 10,39 mil millones en 2025 a USD 9,48 mil millones para 2030.

¿Qué tipo de bomba tiene la mayor participación actualmente?

Las bombas de riel común dominan el 57,33% de la demanda global, gracias a las ventajas de dosificación de precisión y cumplimiento de emisiones.

¿Por qué Asia-Pacífico sigue creciendo mientras el mercado global se contrae?

La gran base de producción de MCI e híbridos de China, junto con cadenas de suministro regionales eficientes en costos, impulsa una CAGR del 1,44% incluso cuando otras regiones se estancan.

¿Cómo afectará Euro 7 a la tecnología de inyección de combustible?

Euro 7 requiere hasta 2.500 bar de presión en el riel y más eventos de inyección por ciclo, acelerando la adopción de inyectores piezoeléctricos y bombas de alta presión.

Última actualización de la página el: