Tamaño y Participación del Mercado de Infraestructura Ferroviaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

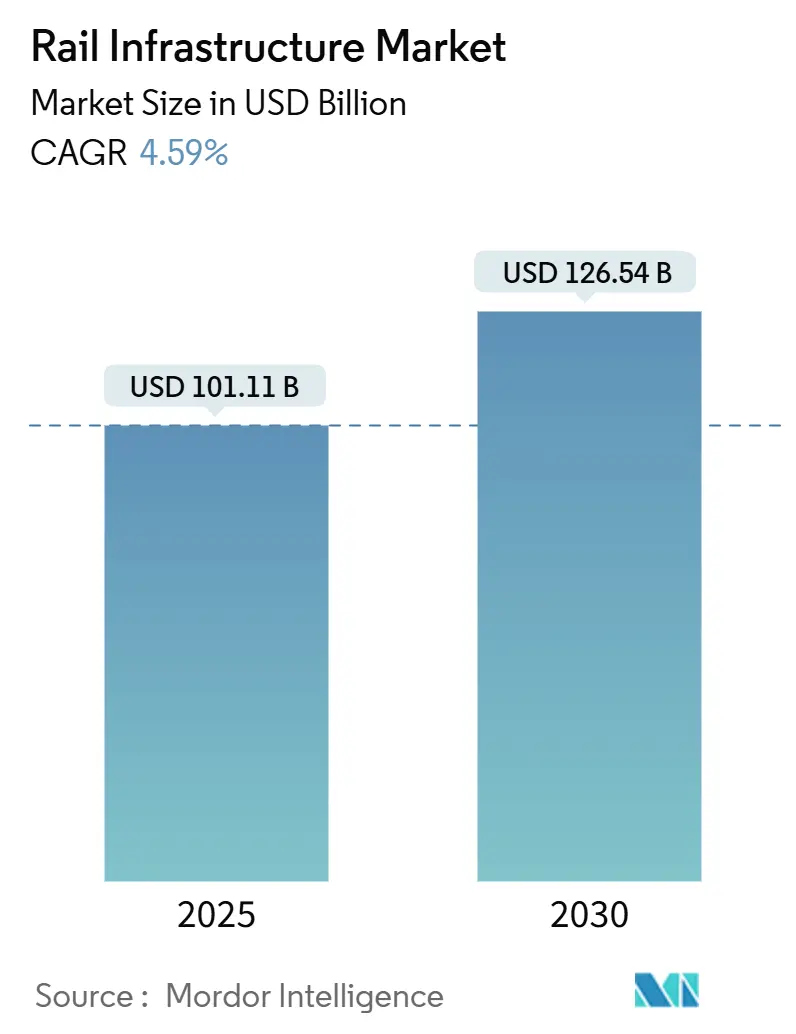

| Tamaño del Mercado (2025) | 101.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 126.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.59% CAGR |

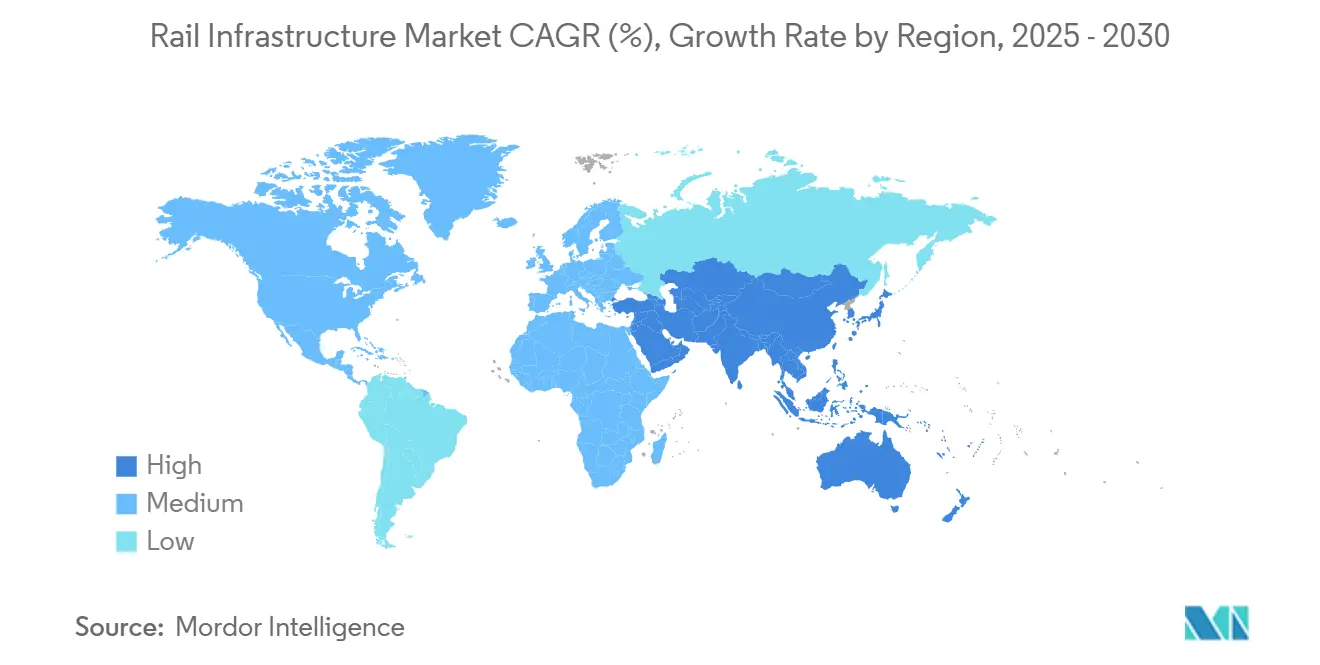

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura Ferroviaria por Mordor Intelligence

El tamaño del mercado de infraestructura ferroviaria alcanzó los USD 101,11 mil millones en 2025 y se prevé que ascienda a USD 126,54 mil millones en 2030, expandiéndose a una CAGR del 4,59% durante el período de pronóstico (2025-2030). Los compromisos continuos del sector público con el transporte bajo en carbono, los grandes estímulos fiscales y la alineación con las políticas climáticas mantienen el mercado de infraestructura ferroviaria resiliente incluso cuando otros proyectos de capital se estancan. El crecimiento de los corredores de alta velocidad, la mayor demanda de tránsito urbano y la rápida digitalización de los activos impulsan a los proveedores a ampliar la capacidad de producción e integrar software de análisis en los equipos físicos. Los marcos de contratación recompensan cada vez más las reducciones del costo del ciclo de vida, lo que desplaza la inversión hacia mejoras de señalización, mantenimiento predictivo y materiales de construcción ecológicos. La rivalidad competitiva se intensifica en nichos ricos en tecnología, como los sistemas de control, mientras que los paquetes de obras civiles siguen dominados por el liderazgo en costos[1]"Asignación de Financiamiento del Programa de Inversión en Infraestructura Ferroviaria 2024," Departamento de Transporte de los Estados Unidos, DOT.gov.

Conclusiones Clave del Informe

- Por tipo de construcción, la nueva construcción representó el 53,27% de la participación del mercado de infraestructura ferroviaria en 2024, mientras que los proyectos de expansión están proyectados para crecer a una CAGR del 7,56% durante el período de pronóstico (2025-2030).

- Por equipamiento, la infraestructura de vías lideró con una participación del 31,75% del mercado de infraestructura ferroviaria en 2024; se proyecta que el equipamiento de señalización avance a una CAGR del 8,92% durante el período de pronóstico (2025-2030).

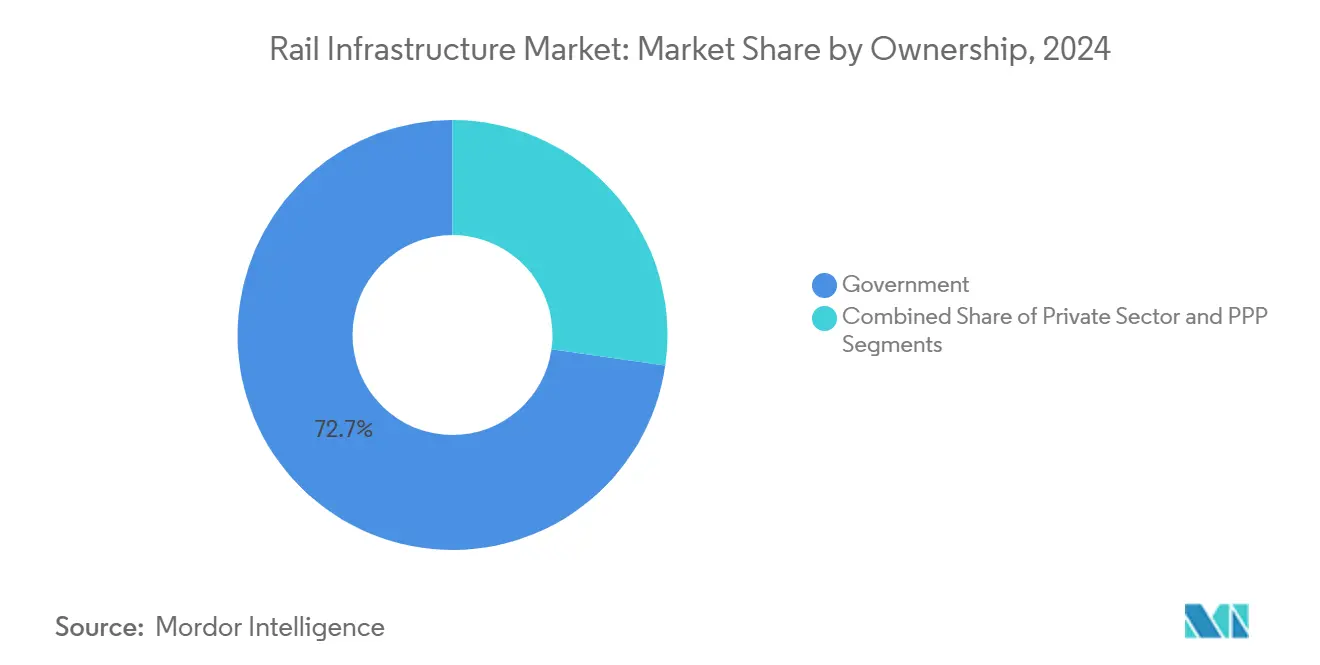

- Por propiedad, las entidades gubernamentales controlaron el 72,73% de la participación del mercado de infraestructura ferroviaria en 2024; se proyecta que las asociaciones público-privadas registren la CAGR más rápida del 7,98% durante el período de pronóstico (2025-2030).

- Por tipo de vía, las líneas convencionales representaron el 45,07% de la participación del mercado de infraestructura ferroviaria en 2024, mientras que se proyecta que los sistemas de alta velocidad registren una CAGR del 9,15% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico capturó el 38,93% de la participación del mercado de infraestructura ferroviaria en 2024 y avanza a una CAGR del 6,63% durante el período de pronóstico (2025-2030), la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Infraestructura Ferroviaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo para el Transporte Verde | +1.2% | Global, con concentración en la Unión Europea, América del Norte y China | Mediano plazo (2-4 años) |

| Creciente Demanda de Pasajeros-Kilómetro | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Sur y África | Largo plazo (≥ 4 años) |

| Iniciativas Ferroviarias Transfronterizas | +0.7% | Europa, Sudeste Asiático y corredores africanos emergentes | Largo plazo (≥ 4 años) |

| Programas de Extensión de la Vida Útil de los Activos | +0.6% | América del Norte y Unión Europea, con adopción extendiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acero Bajo en Carbono y Balasto Reciclado | +0.4% | Global, liderado por los marcos regulatorios europeos | Mediano plazo (2-4 años) |

| Modelos de Concesión de Ferrocarril como Servicio | +0.3% | Mercados emergentes, particularmente Sudeste Asiático y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo Acelerado del Sector Público para el Transporte Verde

Los gobiernos continúan aumentando las asignaciones ferroviarias dentro de los paquetes de estímulo orientados al clima, ejemplificado por los Estados Unidos que destinaron USD 2,4 mil millones para mejoras de corredores en 2024. Los fondos de infraestructura de Alemania reflejan esta escala al apuntar a la electrificación completa de la red. Polonia canaliza EUR 43 mil millones (USD 46,15 mil millones) hacia la modernización de vías, lo que muestra cómo los miembros de la Unión Europea utilizan los fondos de recuperación para cumplir con el Pacto Verde[2]"Prioridades de Inversión de la Red Transeuropea de Transporte 2024-2030," Comisión Europea, Europa.eu. Dichas tuberías predecibles reducen el riesgo de demanda para los proveedores y fomentan inversiones de largo plazo en manufactura regional. Al mismo tiempo, la visibilidad del financiamiento plurianual desbloquea estructuras de financiamiento combinado que reducen el costo del capital para los inversores privados, preservando al mismo tiempo los mandatos de servicio público.

Creciente Demanda de Pasajeros-Kilómetro en Megaciudades

La afluencia diaria de pasajeros en las megaciudades asiáticas se dispara a medida que los habitantes urbanos regresan al transporte público. El 8 de agosto de 2025, el Metro de Delhi alcanzó un hito al registrar 8,19 millones de viajes, superando su récord de 7,87 millones en noviembre de 2024. Las principales ciudades de China expanden constantemente sus sistemas de metro, y los centros urbanos más nuevos refuerzan sus redes de tránsito para acomodar sus crecientes poblaciones. Las presiones de saturación resultantes impulsan a los operadores a optar por soluciones de reducción de intervalos, extensiones de andenes y aumento del material rodante en lugar de nuevos corredores. Los proveedores de tecnología se benefician de los pedidos de mejoras de CBTC, puertas de pantalla de andén y una mayor adopción de frenado regenerativo en toda la flota de material rodante. Estos cambios elevan los ingresos por servicios posventa y alargan los pedidos pendientes de los proveedores.

Crecientes Iniciativas Ferroviarias de Alta Velocidad Transfronterizas

Proyectos como el Rail Baltic Estonia firmaron contratos de construcción de infraestructura por casi EUR 1 mil millones (USD 1,07 mil millones). Para 2030, los equipos de proyecto liderados por empresas finlandesas y francesas finalizarán el segmento estonio del ferrocarril Rail Baltica. Un impulso similar se observa en el Sudeste Asiático, donde la ruta Tailandia-China actúa como modelo regional. Los proyectos transjurisdiccionales exigen normas de seguridad armonizadas, integración aduanera y contratación conjunta, lo que favorece a los proveedores con carteras de certificación panregional. El simbolismo político de la recuperación pospandemia y la descarbonización eleva el ferrocarril de alta velocidad a la cima de la diplomacia de infraestructura, canalizando subvenciones y apoyo de agencias de crédito a la exportación que respaldan el riesgo a largo plazo. Las cadenas de suministro se localizan a medida que múltiples países anfitriones impulsan cuotas de fabricación nacional para capturar beneficios de empleo.

Programas de Extensión de la Vida Útil de los Activos Habilitados por Gemelos Digitales

Los operadores despliegan sensores de IoT y análisis de inteligencia artificial para detectar desviaciones en la geometría de las vías antes de que se conviertan en fallas. Los modelos de software como servicio desplazan el gasto de los picos de inversión de capital hacia suscripciones de gastos operativos, suavizando los flujos de caja tanto para los ferrocarriles como para los proveedores. Las ventanas de falla previstas reducen los retrasos de mantenimiento, mejorando las métricas de puntualidad cruciales para ganar la confianza de los pasajeros en el período pospandemia. En Europa, emergen estándares de modelos de datos comunes para facilitar la interoperabilidad de los gemelos digitales, lo que facilita la integración de múltiples proveedores. Los primeros adoptantes de la solución observan disminuciones marcadas en las interrupciones operativas imprevistas, lo que subraya los beneficios de ampliar su aplicación en toda la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de Capital | -0.8% | Global, particularmente aguda en los mercados emergentes | Largo plazo (≥ 4 años) |

| Costos Volátiles del Acero y el Cemento | -0.6% | Global, con variaciones regionales basadas en las cadenas de suministro | Corto plazo (≤ 2 años) |

| Retrasos por Litigios de Adquisición de Tierras | -0.4% | India, California y corredores europeos densamente poblados | Mediano plazo (2-4 años) |

| Brechas en la Actualización de Ciberseguridad | -0.3% | Redes heredadas de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Largo Horizonte de Retorno de la Inversión

La construcción de infraestructura ferroviaria conlleva un costo elevado. Las líneas convencionales requieren una inversión significativa, mientras que las líneas de alta velocidad amplían aún más el margen financiero. Estos elevados costos iniciales frecuentemente conducen a períodos de recuperación prolongados, que en ocasiones se extienden a lo largo de varias décadas. Las escaladas de costos, como las observadas en el corredor de la Costa Oeste de los Estados Unidos, ilustran cómo el aumento del alcance y las revisiones de diseño presionan la capacidad fiscal. Los financiadores privados exigen garantías soberanas o convenios de ingresos mínimos, y su ausencia limita el apetito por el riesgo en proyectos nuevos. Para comprimir los plazos de cierre financiero, las autoridades ahora preparan mecanismos de reducción de riesgos, como los pagos basados en disponibilidad, aunque el margen presupuestario sigue siendo limitado. Los sobrecostos persistentes, por lo tanto, amenazan con frenar las tuberías de proyectos y restringir el crecimiento del mercado de infraestructura ferroviaria.

Costos Volátiles de Insumos de Acero y Cemento

Los precios globales del acero han fluctuado debido a las interrupciones en la cadena de suministro. Estas fluctuaciones han obligado a los contratistas a reforzar sus reservas de costos para mitigar los riesgos financieros. Además, los gobiernos están postergando las licitaciones de proyectos para evitar sobrecostos presupuestarios. Dada la significativa demanda de acero en la construcción ferroviaria, incluso pequeñas variaciones de precio pueden generar costos imprevistos considerables, afectando los plazos de los proyectos y la viabilidad general. El cemento sigue una volatilidad similar cuando los precios de la energía se disparan, lo que lleva a pausas periódicas en la contratación. Las cláusulas de ajuste por inflación en los contratos protegen parcialmente a los proveedores, aunque la rentabilidad de la cartera de pedidos se reduce, disminuyendo la capacidad de reinversión. La volatilidad sostenida, por lo tanto, desincentiva la rápida ampliación de proyectos y erosiona los márgenes de los contratistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Construcción: Los Proyectos de Expansión Impulsan la Optimización de la Infraestructura

La nueva construcción mantuvo una participación del 53,27% en el mercado de infraestructura ferroviaria en 2024. Sin embargo, las iniciativas de expansión generaron una participación del 46,73% en el mercado de infraestructura ferroviaria en 2024 y avanzan a una CAGR del 7,56% durante el período de pronóstico (2025-2030), superando a los proyectos en terrenos nuevos. Los operadores prefieren los aumentos de capacidad, la doble vía, las separaciones de nivel y el alargamiento de andenes porque los retornos se materializan rápidamente una vez que aumenta la frecuencia del servicio. Las revisiones regulatorias para obras en terrenos ya desarrollados son más cortas, lo que reduce los costos de mantenimiento y eleva el tamaño del mercado de infraestructura ferroviaria vinculado a las mejoras. El impacto ambiental es menor, lo que acelera la emisión de permisos y se alinea con los compromisos climáticos.

El crecimiento se concentra en los corredores de la Red Transeuropea de Transporte y en los cuellos de botella del transporte de carga en América del Norte, donde la escasez de terrenos impulsa a las agencias a extraer mayor rendimiento de los derechos de paso existentes. Las empresas de ingeniería especializadas en mejoras con tráfico activo obtienen honorarios premium debido a la complejidad de la planificación por etapas. Los trabajos de renovación, incluidas las adaptaciones de electrificación, crecen, respaldados por los ciclos de reemplazo de activos envejecidos y los paquetes de estímulo para la reducción de carbono. En conjunto, estas tendencias amplían la combinación de ingresos y distribuyen el riesgo entre diversas categorías de proyectos, reforzando la solidez del mercado de infraestructura ferroviaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Equipamiento: La Transformación Tecnológica de la Señalización Acelera el Crecimiento

Los componentes relacionados con las vías retuvieron la mayor participación del 31,75% en el mercado de infraestructura ferroviaria en 2024, debido a su ubicuidad. Sin embargo, el equipamiento de señalización registrará la CAGR más sólida del 8,92% durante el período de pronóstico (2025-2030) a medida que proliferan los mandatos del Sistema Europeo de Control de Trenes y CBTC. Cada kilómetro de mejora al Nivel 2 del Sistema Europeo de Control de Trenes agrega valor en materiales y software que supera el gasto tradicional basado en relés, elevando el ingreso promedio por kilómetro y ampliando la participación del mercado de infraestructura ferroviaria del equipamiento digital. Los reemplazos de material rodante contribuyen a los ciclos de renovación de vías porque las mayores capacidades de carga por eje requieren mejoras en la calidad del riel.

La inversión también se orienta hacia la resiliencia del suministro eléctrico y las redes de comunicación 5G que permiten operaciones de trenes totalmente automatizadas, añadiendo un impulso adicional a la cesta de "otros equipos". Los puentes y túneles, aunque de menor crecimiento, se benefician de las adaptaciones sísmicas en Japón y California. Los proveedores se benefician de contratos marco plurianuales, asegurando visibilidad y fomentando la investigación y el desarrollo en paneles de vía modulares y detección por fibra óptica, que extienden los intervalos de mantenimiento.

Por Propiedad: Los Modelos de Asociación Público-Privada Ganan Impulso a Pesar del Dominio Gubernamental

Las entidades gubernamentales mantuvieron una participación del 72,73% en el mercado de infraestructura ferroviaria en 2024, subrayando la posición del ferrocarril como bien público estratégico. No obstante, las concesiones de asociaciones público-privadas se expandirán a una CAGR del 7,98% durante el período de pronóstico (2025-2030), a medida que las autoridades combinan capital privado con mandatos de interés público para acelerar la entrega de proyectos. Los esquemas de pago basados en disponibilidad permiten a los inversores recuperar costos a través de métricas de desempeño en lugar del riesgo de afluencia de pasajeros, mejorando la bancabilidad y aumentando el tamaño del mercado de infraestructura ferroviaria vinculado a proyectos financiados de forma privada.

Los corredores de carga y las líneas de tránsito suburbano dominan la participación del sector privado porque los rendimientos del transporte de carga siguen siendo comercialmente atractivos. Las unidades de asociaciones público-privadas en India y el Sudeste Asiático ahora emiten contratos estandarizados que minimizan la renegociación, creando economías de escala para los concesionarios en múltiples geografías. A medida que estas estructuras maduran, las tuberías de contratación se diversifican más allá de los megaproyectos, aprovechando los segmentos regionales y de terrenos ya desarrollados que históricamente eran financiados por el Estado, ampliando la liquidez del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vía: Los Sistemas de Alta Velocidad Lideran la Innovación a Pesar del Dominio Convencional

El ferrocarril convencional representó el 45,07% de la participación en el mercado de infraestructura ferroviaria en 2024. Aun así, las líneas de alta velocidad disfrutarán de la CAGR más rápida del 9,15% durante el período de pronóstico (2025-2030), a medida que los países persiguen la movilidad interurbana y los objetivos de carbono. Cada kilómetro de alineación de alta velocidad requiere vía en placa especializada, carril soldado continuo y señalización avanzada, triplicando el costo en relación con los equivalentes convencionales. En consecuencia, el tamaño del mercado de infraestructura ferroviaria para proyectos de alta velocidad se expande rápidamente una vez que una nación se compromete con un programa de múltiples líneas.

El tránsito urbano continúa asegurando financiamiento municipal porque los metros alivian la congestión y apoyan la planificación de uso intensivo del suelo. Los ingresos de las construcciones de metro automatizadas son resilientes, dado que cuentan con subsidios de patronazgo garantizados y captación del impuesto sobre bienes raíces. Las hojas de ruta de los proveedores ahora convergen: las plataformas de material rodante híbrido comparten componentes entre las categorías de alta velocidad y metro, reduciendo los costos unitarios y elevando el ritmo de renovación de flotas, lo que sustenta los ingresos recurrentes del mercado posventa.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 38,93% en el mercado de infraestructura ferroviaria en 2024 y avanza a una CAGR del 6,63% durante el período de pronóstico (2025-2030), respaldado por las extensiones de la Iniciativa de la Franja y la Ruta de China y la implementación del Plan Nacional Ferroviario de India. A medida que las poblaciones urbanas crecen, las ciudades más pequeñas de China despliegan rápidamente sistemas de metro, en paralelo con la rápida expansión de las redes de ferrocarril de alta velocidad en diversas provincias. Japón exporta el conocimiento del Shinkansen a través de paquetes de financiamiento público, abriendo puertas para que los proveedores nacionales capturen pedidos en el extranjero. Los corredores del Sudeste Asiático, ejemplificados por la conectividad Laos-Tailandia, adoptan estándares armonizados para impulsar el transporte de carga y el turismo, enriqueciendo los mercados direccionables de los proveedores.

América del Norte avanza a una CAGR del 5,21% durante el período de pronóstico (2025-2030) debido a la inversión en asignaciones ferroviarias federales que cubren mejoras en el servicio de pasajeros y la eliminación de cuellos de botella en el transporte de carga. La mejora del corredor de Canadá en torno a Toronto-Montreal-Ottawa profundiza la demanda de adaptaciones de señalización y material rodante de dos pisos. México alinea las líneas de carga de los puertos del Pacífico hacia las puertas de entrada de los Estados Unidos, aprovechando las disposiciones del Tratado entre México, Estados Unidos y Canadá. Las estrictas barreras de cumplimiento de la Administración Federal de Ferrocarriles mantienen bajos los nuevos participantes, favoreciendo a los titulares con sistemas de seguridad certificados, estabilizando así los márgenes competitivos.

Europa crece a una CAGR del 4,66% durante el período de pronóstico (2025-2030), guiada por el presupuesto de la Red Transeuropea de Transporte y el financiamiento de Rail Baltica. Alemania asigna múltiples miles de millones hasta 2030 para aumentar la capacidad de carga y finalizar la electrificación. Francia acelera las mejoras de la red regional mientras los miembros de Europa del Este modernizan las vías de legado soviético. Las regulaciones de interoperabilidad impulsan la contratación masiva del Sistema Europeo de Control de Trenes, estandarizando la demanda y simplificando la calificación de proveedores. La tributación climática sobre la aviación también impulsa el cambio modal hacia el ferrocarril, ampliando indirectamente los fondos de ingresos.

Panorama Competitivo

Las empresas estatales chinas dominan los grandes paquetes de obras civiles a través de economías de escala y respaldo crediticio estatal, lideradas por las participaciones de China Railway Group y China Railway Construction Corp. Las empresas europeas Alstom y Siemens Mobility poseen ventajas tecnológicas en señalización, material rodante y servicios digitales, extendiendo contratos de ciclo de vida que elevan los ingresos recurrentes. Los contratistas norteamericanos se especializan en movimientos de tierra para transporte de carga y carga pesada, aunque su presencia global sigue siendo limitada en comparación con sus pares asiáticos.

La estrategia competitiva converge en la integración vertical: CREC fabrica vigas de acero internamente, mientras que Alstom se extiende hacia el software de mantenimiento predictivo, agrupando hardware y análisis. La actividad de fusiones y adquisiciones continúa, ejemplificada por la adquisición de una importante unidad de señalización por parte de Hitachi Rail, perfeccionando las ofertas de extremo a extremo. Las inversiones en capacidad regional, como la fábrica de Europa del Este de Stadler Rail, mitigan la volatilidad cambiaria y reducen los costos logísticos, preservando la competitividad en las licitaciones. La resiliencia cibernética y las credenciales bajas en carbono emergen como nuevos diferenciadores en las licitaciones, impulsando alianzas de investigación y desarrollo en toda la cadena de valor.

Los márgenes de los proveedores varían según el segmento: la señalización y los gemelos digitales obtienen un EBIT de dos dígitos gracias a las barreras de propiedad intelectual y la complejidad de la certificación, mientras que las obras civiles convencionales tienden hacia una rentabilidad de dígito medio-simple debido a la mercantilización. No obstante, los largos ciclos de proyectos estabilizan los ingresos, y las sólidas carteras de pedidos protegen a los titulares de los choques macroeconómicos a corto plazo. Las taxonomías de financiamiento sostenible comienzan a influir en el acceso al capital, recompensando a las empresas con objetivos de emisiones basados en la ciencia y abastecimiento de materiales de economía circular.

Líderes de la Industria de Infraestructura Ferroviaria

China Railway Group (CREC)

China Railway Construction Corp. (CRCC)

Alstom SA

Siemens Mobility

Hitachi Rail

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Portalp Group, reconocido por su experiencia en puertas automáticas y sistemas de acceso, ha lanzado Portalp Railway. Esta nueva empresa se enfoca en el sector ferroviario, ofreciendo soluciones como puertas de pantalla de andén, sistemas de transporte guiado, control de acceso ferroviario y trabajos de metalistería especializada.

- Agosto de 2025: Texmaco Rail & Engineering Ltd se ha asociado con Rail Vikas Nigam Ltd (RVNL) en una empresa conjunta para impulsar la modernización ferroviaria de India y la competitividad exportadora. La empresa producirá material rodante, realizará proyectos de ingeniería, adquisición y construcción, gestionará operaciones de depósito y participará en licitaciones globales. Texmaco tendrá una participación del 49%, mientras que RVNL seguirá siendo el accionista mayoritario.

- Agosto de 2025: Amtrak ha iniciado actividades de preconstrucción y adjudicado contratos de diseño-construcción para tres proyectos de modernización de patios ferroviarios a lo largo del Corredor del Noreste. Estas mejoras tienen como objetivo reforzar la confiabilidad del servicio y facilitar el mantenimiento de trenes de primer nivel.

- Junio de 2025: PORR, una empresa constructora austriaca, obtuvo un contrato de €428 millones (USD 487,7 millones) de la Compañía Nacional de Ferrocarriles de Rumanía para renovar y modernizar la línea ferroviaria Craiova–Drobeta Turnu Severin–Caransebeș. El proyecto, parte de los esfuerzos para actualizar la infraestructura ferroviaria de Rumanía a los estándares europeos, incluye la transformación de 32,6 km de vía a un sistema de doble vía, la construcción de 18 puentes y 54 alcantarillas, la construcción de un túnel de doble vía Poarta I de 1.279 m y la renovación del Túnel Rachitoberg de 496 m.

Alcance del Informe Global del Mercado de Infraestructura Ferroviaria

| Nueva Construcción |

| Expansión |

| Renovación |

| Vías |

| Puentes |

| Túneles |

| Señalización |

| Material Rodante |

| Otros |

| Gobierno / Sector Público |

| Sector Privado |

| Asociaciones Público-Privadas |

| Sistemas Ferroviarios Convencionales |

| Sistemas Ferroviarios de Alta Velocidad |

| Sistemas de Tránsito Urbano (Metro, Tren Ligero) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Construcción | Nueva Construcción | |

| Expansión | ||

| Renovación | ||

| Por Equipamiento | Vías | |

| Puentes | ||

| Túneles | ||

| Señalización | ||

| Material Rodante | ||

| Otros | ||

| Por Propiedad | Gobierno / Sector Público | |

| Sector Privado | ||

| Asociaciones Público-Privadas | ||

| Por Tipo de Vía | Sistemas Ferroviarios Convencionales | |

| Sistemas Ferroviarios de Alta Velocidad | ||

| Sistemas de Tránsito Urbano (Metro, Tren Ligero) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de infraestructura ferroviaria en 2025 y qué tan rápido crecerá?

Los ingresos alcanzaron los USD 101,11 mil millones en 2025 y se prevé que se expandan a una CAGR del 4,59% hasta USD 126,54 mil millones en 2030.

¿Qué región contribuye más ingresos a los proyectos ferroviarios globales?

Asia-Pacífico representó el 38,93% de los ingresos de 2024 y continúa liderando debido a las construcciones a gran escala en China e India.

¿Qué tipo de construcción se expande más rápidamente?

Los proyectos de expansión superan a las nuevas construcciones con una CAGR del 7,56% a medida que los operadores maximizan la capacidad de la red existente.

¿Por qué los sistemas de señalización atraen más inversión que otros equipos?

Las mejoras obligatorias del Sistema Europeo de Control de Trenes y CBTC impulsan el gasto en señalización a una CAGR del 8,92%, superando a los segmentos de vías y obras civiles.

¿Qué participación controlan aún las entidades gubernamentales?

Los organismos públicos representan el 72,73% de los ingresos globales, pero las concesiones de asociaciones público-privadas son el modelo de propiedad de más rápido crecimiento.

Última actualización de la página el: