Tamaño y Participación del Mercado de Fascias Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fascias Automotrices por Mordor Intelligence

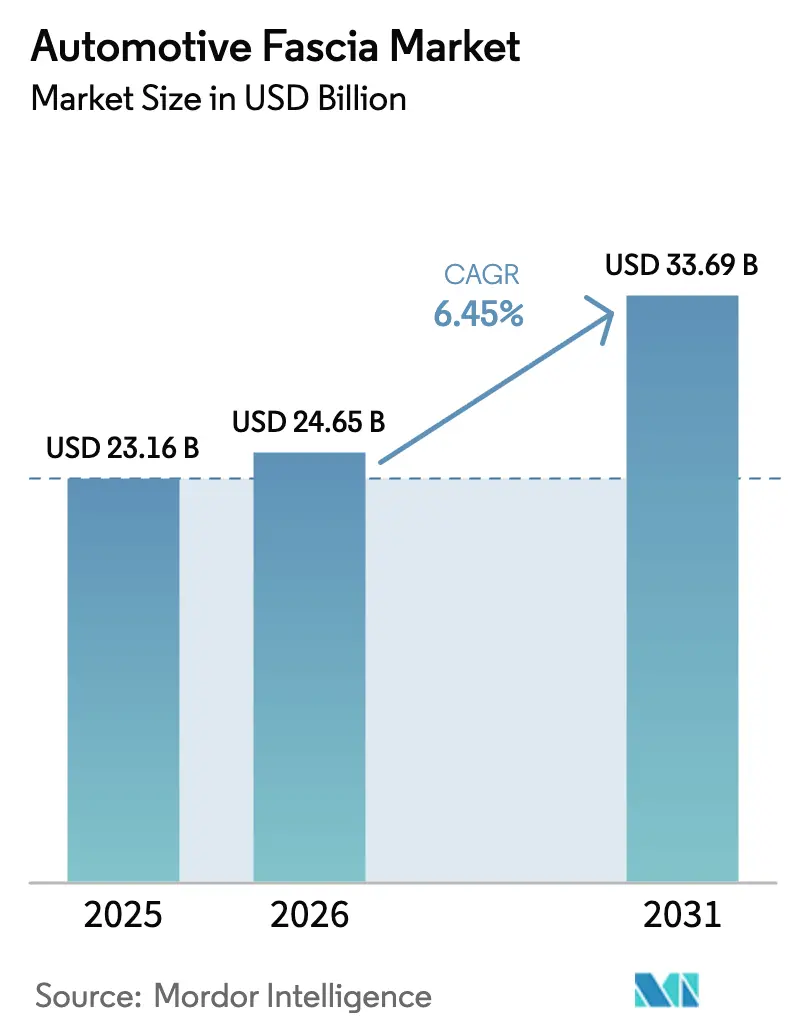

El tamaño del Mercado de Fascias Automotrices fue valorado en USD 23.160 millones en 2025 y se estima que crecerá desde USD 24.650 millones en 2026 hasta alcanzar USD 33.690 millones en 2031, a una CAGR del 6,45% durante el período de pronóstico (2026-2031). La continua electrificación, las normas más estrictas de seguridad peatonal y el impulso hacia módulos frontales más ligeros redefinen la manera en que los parachoques, las rejillas y los tratamientos de iluminación se integran. Los fabricantes de equipos originales están pasando de parachoques independientes a plataformas de sensores totalmente integradas que alojan LiDAR, radar y cámaras mientras gestionan el flujo de aire de refrigeración de la batería. La actualización de la Directiva de Vehículos al Final de su Vida Útil de la Unión Europea de 2023 obliga a los fabricantes de automóviles a aumentar el contenido de plástico reciclado, acelerando el uso de poliolefinas de nueva generación y revestimientos de aluminio reciclado[1]"Revisión de la Directiva de Vehículos al Final de su Vida Útil 2023," Comisión Europea, europa.eu .

Conclusiones Clave del Informe

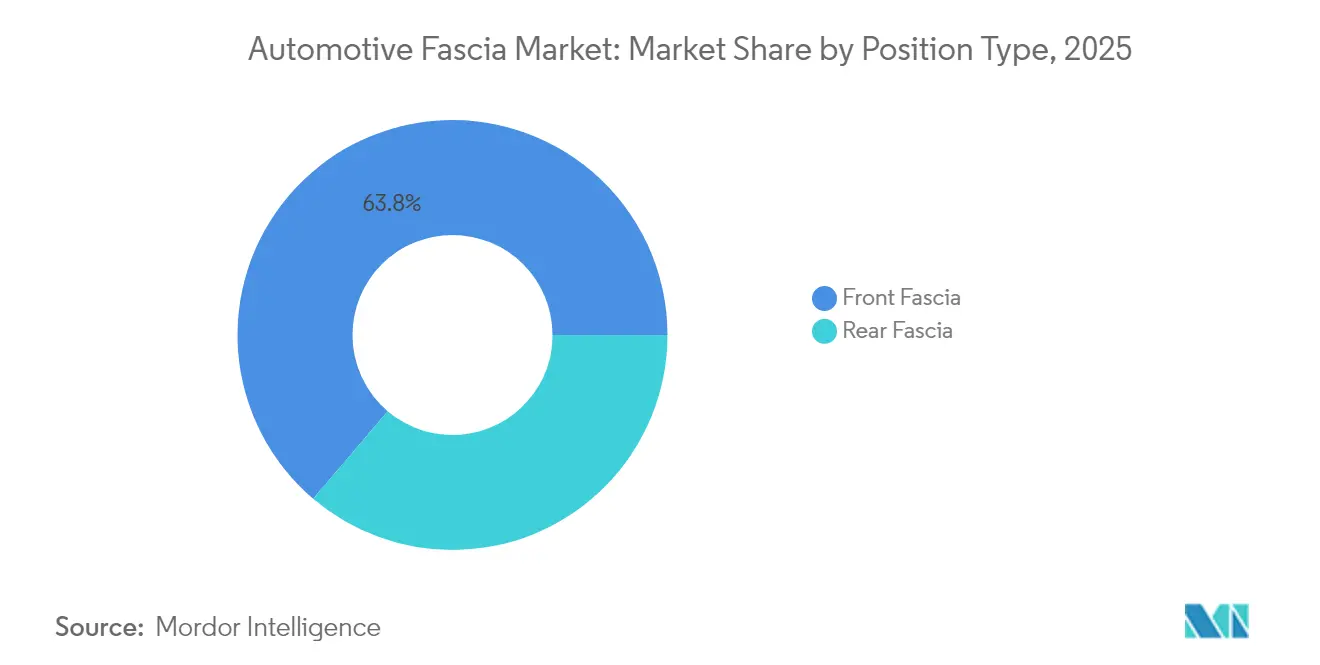

- Por tipo de posición, la fascia delantera representó el 63,78% de la participación del mercado de fascias automotrices en 2025 y se está expandiendo a una CAGR del 6,66% hasta 2031.

- Por material, el poliestireno cubierto de plástico representó el 46,10% del tamaño del mercado de fascias automotrices en 2025, mientras que se proyecta que el aluminio cubierto de plástico crezca a una CAGR del 5,96% hasta 2031.

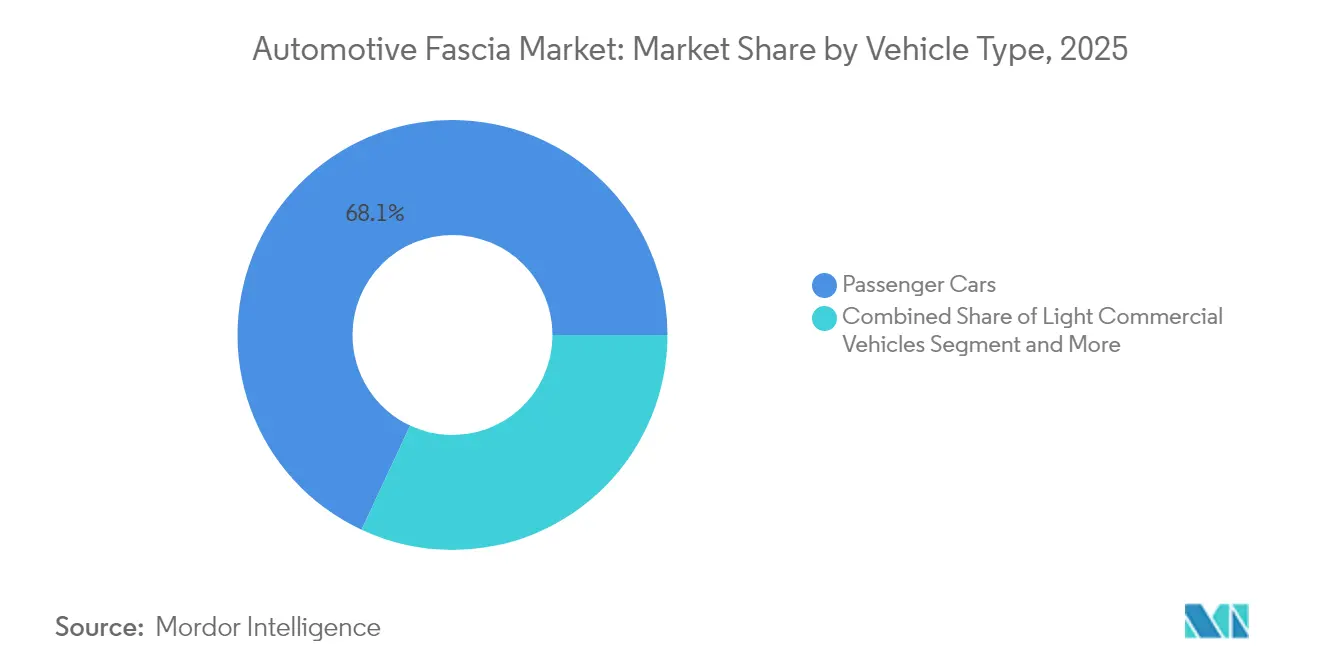

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,05% del tamaño del mercado de fascias automotrices en 2025, mientras que los automóviles de pasajeros eléctricos avanzan a una CAGR del 7,01% hasta 2031.

- Por canal de ventas, el suministro OEM representó el 85,88% del tamaño del mercado de fascias automotrices en 2025, aunque el mercado de posventa está creciendo a una CAGR del 7,38% durante el mismo período.

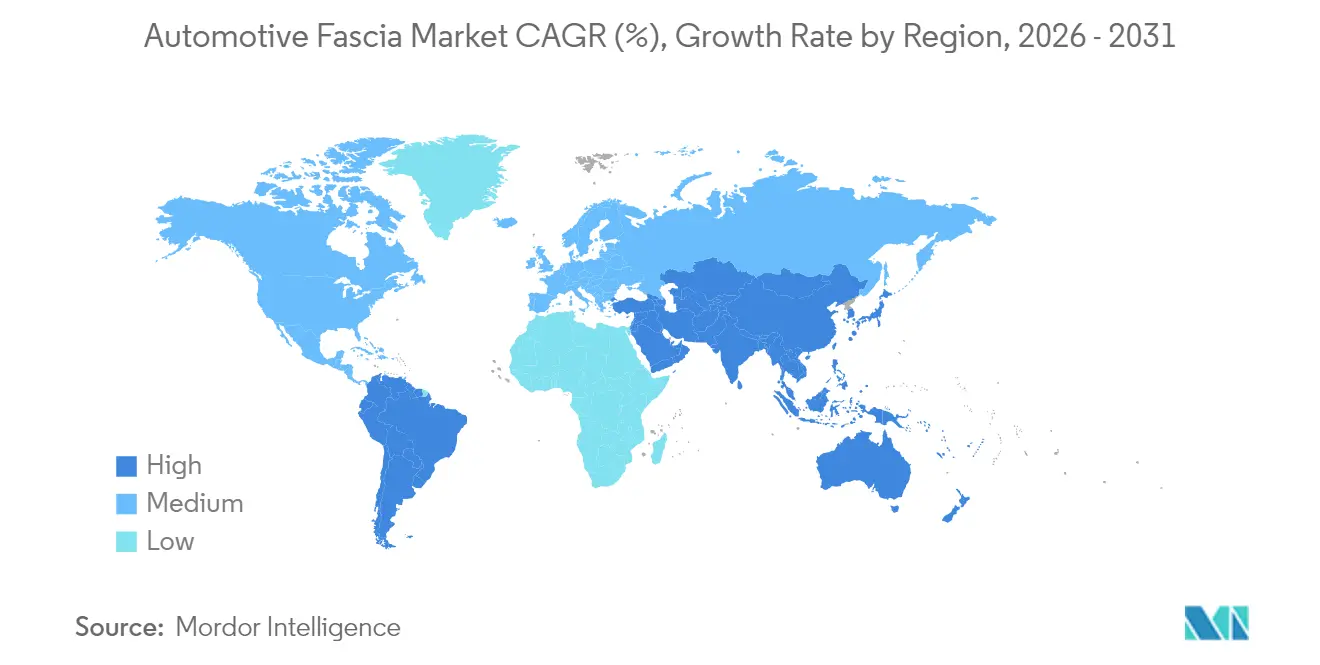

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 47,96% en 2025, mientras que se proyecta que América del Sur registre una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fascias Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Vehículos Eléctricos y Autónomos | +2.1% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Reducción de Peso y Regulación de Emisiones | +1.8% | América del Norte y la UE principalmente, con expansión hacia Asia | Largo plazo (≥ 4 años) |

| Integración de Sensores Avanzados | +1.3% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Aumento de la Producción y Ventas de Vehículos | +1.2% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Módulos Frontales Modulares | +0.9% | Global, con adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Transición hacia Polímeros Reciclados y de Base Biológica | +0.7% | UE y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Plataformas de Vehículos Eléctricos y Autónomos

Los vehículos eléctricos modifican las cargas de refrigeración y abren opciones de diseño sin rejilla, lo que obliga a los proveedores a rediseñar los módulos de fascia que pueden montar LiDAR, radar 4D y cámaras de alta resolución sin aumentar la resistencia aerodinámica. Hyundai Mobis ha introducido unidades de cara delantera integradas para vehículos eléctricos de batería que incorporan persianas activas, radar de ondas milimétricas y sistemas de limpieza de cámaras en un único subconjunto. Además, Marelli anunció una asociación con Hesai para integrar LiDAR en las carcasas de los faros, trasladando el hardware de detección de las cubiertas del parachoques a los conjuntos de iluminación. Asimismo, los vehículos eléctricos premium de 800 voltios necesitan blindaje electromagnético para la conmutación de alta frecuencia, por lo que los paneles de fascia combinan películas de aluminio con recubrimientos superiores de plástico para el control de interferencias electromagnéticas.

Reducción de Peso y Cumplimiento de la Regulación de Emisiones

Los límites más estrictos de CO2 en la UE y los objetivos CAFE en América del Norte impulsan a los fabricantes de equipos originales hacia estructuras más ligeras que aún superan las pruebas de impacto FMVSS. Los plásticos reforzados con fibra de carbono reducen hasta un 60% la masa en comparación con el acero, manteniendo la misma absorción de energía en caso de colisión. El consorcio M-LightEn de Constellium comercializa grados de aluminio de ultra alta resistencia con un 80% de contenido reciclado, reduciendo a la mitad la intensidad de carbono de los componentes[2]"Proyecto M-LightEn: Soluciones Ligeras con 80% de Aluminio Reciclado," Constellium SE, constellium.com . Toyoda Gosei está validando polipropileno reforzado con nanofibras de celulosa para reducir el peso y las emisiones de ciclo de vida. Las adiciones de sensores incrementan el peso, por lo que los ingenieros deben equilibrar los ahorros de masa con las carcasas de LiDAR y los radomos de radar.

Integración de Sensores Avanzados (LiDAR/Radar) en la Fascia

La adopción de sistemas avanzados de asistencia a la conducción convierte la fascia en una superficie de detección activa. Las mezclas de policarbonato transparentes al radar y las fórmulas de pintura delgada se especifican ahora para garantizar que las señales de 77-81 GHz no se atenúen. Aeva y la división Wideye de AGC han demostrado unidades de LiDAR de onda continua de frecuencia modulada que se montan detrás del vidrio, liberando espacio en el parachoques para el diseño mientras se preserva la eficiencia aerodinámica. La estrategia de radar de esquina de Aptiv apunta a un diseño de sensor distribuido que puede reducir los grandes módulos de radar centrales en el parachoques, pero aumenta las necesidades de integración en los guardabarros laterales. Los proveedores deben equilibrar la rigidez estructural, la baja pérdida dieléctrica y la durabilidad de la pintura dentro de envolventes de empaquetado ajustados.

Adopción de Módulos Frontales Modulares por los Fabricantes de Equipos Originales

La entrega en secuencia de módulos frontales completos puede reducir la mano de obra en línea y el desembolso de capital. El perfil hueco híbrido de LANXESS combina metal y plástico en una sola inyección para obtener un soporte torsionalmente rígido que canaliza el fluido de refrigeración y los arneses de cables. Los circuitos de refrigeración de los vehículos eléctricos son más simples, lo que permite a los proveedores integrar marcos de radiador y vigas de impacto peatonal en una sola unidad. Si bien la modularización aumenta el contenido por vehículo para las empresas de Nivel 1, también las obliga a dominar la logística y los dominios térmico, de iluminación y de sensores que tradicionalmente manejaban diferentes proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Mismas Materias Primas | -1.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto Costo de Mantenimiento y Reemplazo | -0.8% | Global, particularmente en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Reducción de la Frecuencia de Colisiones Impulsada por los Sistemas Avanzados de Asistencia a la Conducción | -0.6% | América del Norte y Europa liderando | Largo plazo (≥ 4 años) |

| Integración Vertical de los Fabricantes de Equipos Originales que Limita el Mercado de Posventa | -0.4% | Global, concentrado en plataformas de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Mantenimiento y Reemplazo

La calibración de los módulos de radar y cámara tras un pequeño golpe en el estacionamiento puede elevar las facturas de reparación en un 37%, lo que supone un desafío para la economía de las aseguradoras y la disposición de los consumidores a pagar. Las pinturas de parachoques aprobadas por los fabricantes de equipos originales deben permanecer transparentes al radar, lo que reduce las opciones de pintura de reparación y dirige el trabajo hacia centros certificados con costosos equipos de alineación. Los talleres independientes se enfrentan a inversiones de cinco cifras en bahías de calibración de sistemas avanzados de asistencia a la conducción, lo que impulsa la consolidación del mercado. La mayor complejidad de las piezas también aumenta el tiempo de inactividad, incrementando los días de alquiler de vehículos y llevando a las aseguradoras a negociar mayores descuentos en piezas con los proveedores de Nivel 1.

Reducción de la Frecuencia de Colisiones Impulsada por los Sistemas Avanzados de Asistencia a la Conducción

Las advertencias de colisión frontal y el frenado de emergencia automático reducen los impactos frontales, que son precisamente los eventos que generan ingresos constantes por reemplazo de fascias. Un estudio sugiere que hasta 8.700 accidentes y 70 muertes podrían prevenirse en los Estados Unidos para 2040, reduciendo la demanda de parachoques delanteros. Menos accidentes perjudican el volumen, pero una mayor tecnología en cada parachoques eleva el precio de venta promedio. Los grupos de reparación europeos están pivotando hacia contratos de servicio basados en suscripción, centrándose en rutinas de mantenimiento y actualizaciones de software en lugar de reparaciones por colisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Posición: La Fascia Delantera Impulsa la Innovación

Los conjuntos de fascia delantera representaron el 63,78% de la participación del mercado de fascias automotrices en 2025, lo que subraya su papel central en la reducción de la resistencia aerodinámica y la protección peatonal. Se prevé que este segmento avance a una CAGR del 6,66%, impulsado por la necesidad de montar cámaras de alta definición, radar de largo alcance y boquillas de limpieza sin ampliar el área frontal. Los ciclos de diseño sucesivos ahora enrutan los canales de líquido lavaparabrisas y los elementos calefactores directamente en la viga del parachoques para garantizar el funcionamiento de los sensores en climas helados. Los sistemas de fascia trasera quedan rezagados en ingresos, pero también están evolucionando para acomodar matrices de iluminación inteligente y radares de estacionamiento que ayudan al software de estacionamiento automatizado.

Valeo ha comenzado a validar revestimientos de fascia impresos con matrices de micro-LED integradas que ofrecen señales de giro dinámicas y alertas para ciclistas, un anticipo de los exteriores centrados en la comunicación. Los próximos cambios en la norma FMVSS No. 228 de la NHTSA amplifican la necesidad de aplastadores conformes y espumas deformables que mantengan los criterios de lesión en la cabeza por debajo de 1.000 HIC, impulsando una colaboración más profunda entre los químicos de polímeros y los ingenieros de simulación de impactos. Las espumas de polipropileno de base biológica con geometría de celda ajustada han surgido como candidatas para equilibrar la absorción de energía con la reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Aluminio Gana Terreno bajo el Mandato de Reducción de Peso

El poliestireno cubierto de plástico mantuvo una participación del 46,10% en el mercado de fascias automotrices en 2025 debido a la madurez de la economía del moldeo y la disponibilidad global de herramientas. Sin embargo, los paneles de aluminio cubierto de plástico están en camino de alcanzar una CAGR del 5,96% hasta 2031, ya que los fabricantes de vehículos eléctricos aprovechan la conductividad térmica del aluminio para disipar el calor del inversor. Los sustratos de aluminio delgados de 1 mm laminados con revestimientos exteriores de polipropileno modificado al impacto pesan un 15% menos que las espumas comparables de polipropileno y poliestireno expandido, superando al mismo tiempo las pruebas de impacto peatonal. Los revestimientos compuestos emergentes combinan espumas traseras de poliuretano de base biológica con películas de aluminio reciclado, lo que permite a los fabricantes de equipos originales publicitar un menor CO2 de cuna a puerta.

MacDermid Enthone ha lanzado químicas de anodizado que aceptan el sobremoldeo de plásticos a baja temperatura sin ampollas, simplificando las uniones entre revestimientos metálicos y poliméricos. El aluminio reciclado proveniente de latas de bebidas fluye hacia los grados de Constellium, demostrando el avance de la industria de fascias automotrices hacia la circularidad. Las mezclas de acero y caucho mantienen nichos en camiones de servicio pesado donde la resistencia a los impactos de piedras supera las preocupaciones de peso.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Eléctricos Lideran la Curva de Crecimiento

Los automóviles de pasajeros generaron el 68,05% de los ingresos de 2025 en el mercado de fascias automotrices, reflejando los volúmenes de producción global. Los automóviles de pasajeros eléctricos son los de mayor crecimiento, con una CAGR proyectada del 7,01% hasta 2031. Las caras de los vehículos eléctricos sin rejilla presentan superficies lisas que pueden albergar tiras de iluminación características de la marca y sensores ocultos, lo que motiva a los estudios de diseño a colaborar con los especialistas en fascias de Nivel 1 desde el inicio de los ciclos de programa. Las furgonetas comerciales ligeras necesitan parachoques reforzados que toleren contactos frecuentes con bordillos; sin embargo, la electrificación de la entrega de última milla está impulsando a este segmento hacia revestimientos compuestos que resisten los golpes a baja velocidad pero pesan menos.

El sedán Neue Klasse de BMW, que comenzó su producción en 2025, utiliza una fascia enrasada con aletas de aire activas que se abren únicamente durante los ciclos de refrigeración de carga rápida de la batería, demostrando la intersección entre la gestión térmica y el diseño. Las espumas de polipropileno celular infundidas con fibras naturales amortiguan el ruido del inversor mientras reducen kilogramos en comparación con el nailon relleno de vidrio. Los camiones medianos y pesados aún especifican revestimientos de elastómero de alta dureza, pero la fusión de sensores para los sistemas de piloto en autopista aumentará gradualmente el valor del contenido incluso en este espacio conservador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Mercado de Posventa Encuentra un Nicho de Crecimiento

Las instalaciones OEM dominaron las líneas de entrega con un control del 85,88% sobre la participación del mercado de fascias automotrices de 2025, respaldadas por la estandarización a nivel de plataforma de los paquetes de sensores. A pesar de la reducción de colisiones, el mercado de posventa está proyectado para una CAGR del 7,38% porque los servicios de calibración, los sistemas de pintura adaptados a la transparencia al radar y las actualizaciones de software basadas en suscripción crean nuevos elementos facturables. Los talleres de colisión de América del Norte ahora anuncian reemplazos de parachoques "listos para sistemas avanzados de asistencia a la conducción" que incluyen tokens de calibración codificados para un número de identificación de vehículo específico.

El mercado independiente de posventa europeo mantiene una participación del 60% del conjunto de repuestos al añadir servicios de diagnóstico remoto e inventario digital. Se prevé que los comercios electrónicos puros en los Estados Unidos eleven las ventas en línea de parachoques entre 2025 y 2029 al agrupar servicios de pintura a pedido, comprimiendo los plazos de entrega de semanas a días. La integración vertical de los fabricantes de equipos originales en los programas de vehículos eléctricos restringe el acceso de terceros a los planos de diseño, pero la legislación sobre el derecho a la reparación en varios estados de los Estados Unidos modera ese control.

Análisis Geográfico

En 2025, Asia Pacífico aseguró el 47,96% de la participación en los ingresos, consolidando su posición como epicentro manufacturero del mercado de fascias automotrices. China es uno de los mayores productores de vehículos en 2024 y continúa escalando pilotos de gigafundición que podrían integrar la fascia, la viga de impacto y la bandeja de la batería en una sola inyección de aluminio, reduciendo el número de piezas. La hoja de ruta de componentes automotrices de India apunta a una facturación de USD 200.000 millones para el ejercicio fiscal 26, respaldada por incentivos vinculados a la producción que reembolsan hasta el 13% de la adición de valor local. El compromiso de Honda de CAD 15.000 millones (USD 11.000 millones) para desarrollar una cadena de suministro de vehículos eléctricos en Canadá abrirá nuevas rutas de exportación hacia América del Norte para las empresas asiáticas de herramientas de Nivel 1.

América del Sur es la región de más rápido crecimiento, con una CAGR del 6,98%, ya que Stellantis canaliza EUR 5.600 millones hacia plataformas de propulsión Bio-Híbrida construidas en Brasil y Argentina. Los parachoques compatibles con bioetanol requieren recubrimientos resistentes a los aerosoles de combustible de base azucarada, lo que lleva a los formuladores locales a adaptar las químicas de resina. Colombia se ha convertido en el tercer mayor ensamblador de la región, mientras que Perú aprovecha los acuerdos de libre comercio para exportar insertos de plástico y molduras cromadas a los Estados Unidos libres de aranceles. La volatilidad del tipo de cambio sigue siendo un obstáculo para la planificación de costos, por lo que los proveedores recurren cada vez más a coberturas de contratos de resina en USD.

América del Norte y Europa mantienen una importancia estratégica como impulsores de tendencias regulatorias. La norma peatonal pendiente de la NHTSA ya está incorporada en los diseños de fascias de los modelos del año 2026 en América del Norte. El Plan de Acción de Economía Circular de la UE impulsa el uso de materiales reciclados en los componentes de acabado e incentiva los pasaportes digitales que registran la genealogía de la resina. Las primas de riesgo de guerra en las rutas de carga del Mar Rojo han llevado a los fabricantes de equipos originales a acercar la construcción de herramientas de fascia a México y Europa del Este. El ritmo de adopción de vehículos eléctricos en Europa exige ciclos rápidos en el diseño sin rejilla; por el contrario, la demanda en los Estados Unidos está vinculada al despliegue de infraestructura de carga, lo que lleva a planes de herramientas por fases que mezclan fascias de motores de combustión interna y vehículos eléctricos en la misma línea para mitigar el riesgo.

Panorama Competitivo

La intensidad competitiva es moderada, ya que los cinco principales proveedores controlan aproximadamente dos tercios de los ingresos globales de fascias, dejando espacio para especialistas en nichos centrados en la transparencia a los sensores y los biomateriales. Plastic Omnium está canalizando EUR 300 millones hacia la integración de tanques de hidrógeno y celdas de combustible, lo que podría situar a la empresa en el centro de los conjuntos de fascia para vehículos comerciales de cero emisiones. Magna está colaborando con NVIDIA en pilas de seguridad activa de Nivel 2+ a Nivel 4, posicionando sus persianas de rejilla de haz electrónico y molduras de fascia de visión panorámica como anclas de hardware para funciones de software por aire[3]"Magna y NVIDIA Amplían la Asociación de Sistemas Avanzados de Asistencia a la Conducción," Magna International Inc., magna.com. FORVIA aprovecha su cartera de asientos e iluminación para vender barras de luz de ancho completo detrás de revestimientos de parachoques de policarbonato con color a juego, agrupando funciones de estilo y comunicación en una sola orden de compra.

La gigafundición constituye la amenaza disruptiva más visible. Las prensas de 6.000 toneladas de Tesla fusionan los rieles estructurales delanteros con los anclajes del parachoques en una sola fundición de aluminio, lo que podría reducir el mercado direccionable para los soportes de fascia atornillados. Toyota, Ford y Volvo están ejecutando prototipos de viabilidad, pero las zonas de impacto peatonal y los reemplazos de sensores siguen siendo desafíos no resueltos que favorecen las cubiertas de parachoques desmontables en el corto plazo. Los proveedores se están cubriendo desarrollando paneles de revestimiento de reemplazo rápido que se fijan a las estructuras de gigafundición sin adhesivo, preservando los flujos de ingresos del mercado de posventa.

Las áreas de crecimiento en espacios no explotados van desde los soportes de integración de LiDAR hasta las espumas de poliuretano de base biológica que igualan a sus contrapartes de petróleo en resistencia al impacto. LANXESS comercializa termoplásticos reforzados con fibra de lino que reducen el CO2 en un 50% en comparación con las fibras de vidrio estándar, superando al mismo tiempo las pruebas peatonales de Euro NCAP. LyondellBasell ha introducido compuestos de polipropileno que utilizan materia prima mecánicamente reciclada combinada con bio-nafta certificada por balance de masa, atractivos para los cuadros de mando de reciclabilidad de los fabricantes de equipos originales. La marcha hacia los vehículos definidos por software está difuminando las líneas entre la electrónica y el acabado exterior, como lo evidencia el mercado SDVerse de GM-Magna-Wipro que permite a los fabricantes de automóviles adquirir módulos de software desacoplados del hardware.

Líderes de la Industria de Fascias Automotrices

Magna International

Flex-N-Gate Corporation

Plastic Omnium

Faurecia SE

Samvardhana Motherson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BMW inició la producción del iX LCI en su planta de Dingolfing, con hasta 701 km de autonomía WLTP y un 25% más de potencia de conducción, lo que requirió nuevos diseños de refrigeración de fascia para cargas de corriente más elevadas.

- Febrero de 2025: Polyplastics introdujo PLASTRON LFT RA627P, un polipropileno reforzado con fibras largas de celulosa que ofrece una menor huella de carbono que los grados reforzados con fibra de vidrio, dirigido a carcasas de motores de vehículos eléctricos y soportes de fascia.

Alcance del Informe Global del Mercado de Fascias Automotrices

La fascia automotriz se refiere a un panel decorativo que se monta sobre el parachoques en los extremos delantero y trasero del vehículo. Un panel de valance del parachoques, una pieza que se monta sobre o debajo del parachoques, también se considera parte de la fascia automotriz. Además, la fascia automotriz comprende espacio para rejillas, faros, parachoques y emblemas del vehículo, entre otros, y está diseñada para proporcionar una apariencia unificada al vehículo.

El mercado de fascias automotrices está segmentado por tipo de posición, material, tipo de vehículo, canal de ventas y geografía. Según el tipo de posición, el mercado se segmenta en fascia delantera y fascia trasera. Según el material, el mercado se segmenta en poliestireno cubierto de plástico, aluminio cubierto de plástico y otros materiales (acero, caucho, etc.). Según el tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Según el canal de ventas, el mercado se segmenta en fabricante de equipos originales (OEM) y posventa. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

Para cada segmento, el tamaño del mercado y el pronóstico se han mencionado en función del valor (USD).

| Fascia Delantera |

| Fascia Trasera |

| Poliestireno Cubierto de Plástico |

| Aluminio Cubierto de Plástico |

| Otros Materiales (Acero, Caucho, etc.) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Posición | Fascia Delantera | |

| Fascia Trasera | ||

| Por Material | Poliestireno Cubierto de Plástico | |

| Aluminio Cubierto de Plástico | ||

| Otros Materiales (Acero, Caucho, etc.) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fascias automotrices y a qué velocidad está creciendo?

El mercado está valorado en USD 24.650 millones en 2026 y se prevé que alcance USD 33.690 millones en 2031, creciendo a una CAGR del 6,45% durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en los ingresos?

Asia-Pacífico lidera con el 47,96% de los ingresos globales debido a su base dominante de producción de vehículos y sus cadenas de suministro maduras.

¿Cuál es el mercado regional de más rápido crecimiento hasta 2031?

Se proyecta que América del Sur se expanda a una CAGR del 6,98% hasta 2031, respaldada por la inversión de EUR 5.600 millones de Stellantis en programas de vehículos Bio-Híbridos.

¿Qué segmento de producto genera más ingresos?

Los conjuntos de fascia delantera representan el 63,78% de las ventas de 2025 porque integran aerodinámica, estructuras de impacto peatonal y sensores de sistemas avanzados de asistencia a la conducción.

¿Cuáles son las principales tendencias que impulsan la demanda de nuevos diseños de fascia?

La electrificación, los mandatos de reducción de peso y la necesidad de integrar LiDAR y radar en los frentes de vehículos sin rejilla están impulsando ciclos rápidos de rediseño de productos.

¿Qué tan concentrada es la competencia entre proveedores en esta industria?

Los cinco principales proveedores de Nivel 1 controlan una participación considerable de los ingresos del mercado de fascias automotrices, lo que refleja una concentración moderada y oportunidades continuas para especialistas en materiales de nicho y sensores.

Última actualización de la página el: