Tamaño y Cuota del Mercado de Reparación de Transmisiones Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

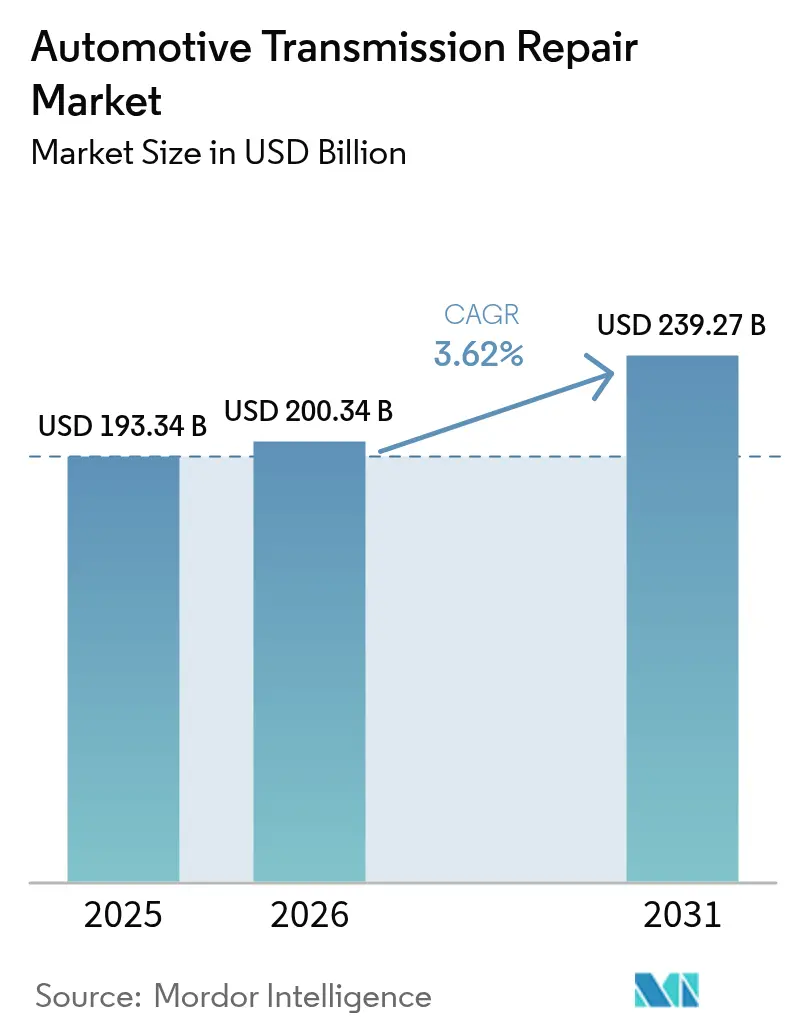

| Tamaño del Mercado (2026) | 200.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Transmisiones Automotrices por Mordor Intelligence

El tamaño del Mercado de Reparación de Transmisiones Automotrices fue valorado en USD 193,34 mil millones en 2025 y se estima que crecerá desde USD 200,34 mil millones en 2026 hasta alcanzar USD 239,27 mil millones en 2031, a una CAGR del 3,62% durante el período de previsión (2026-2031). Las flotas de vehículos envejecidas, la creciente adopción de cajas de cambios automáticas y la expansión de los programas de garantía extendida compensan el desplazamiento hacia los trenes de transmisión eléctricos. Los operadores de flotas priorizan las reparaciones sobre las sustituciones debido a los elevados precios de los vehículos nuevos y las cadenas de suministro irregulares, mientras que las plataformas digitales reconfiguran la reserva de servicios y el aprovisionamiento de piezas. Los fluidos de transmisión y los sellos registran una fuerte demanda, dado que las unidades modernas dependen de lubricantes especializados y de la integridad de las juntas para su durabilidad.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una cuota de ingresos del 57,62% en el Mercado de Reparación de Transmisiones Automotrices en 2025, mientras que se prevé que los vehículos comerciales ligeros se expandan a una CAGR del 3,05% hasta 2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna representaron el 82,10% de la cuota del Mercado de Reparación de Transmisiones Automotrices en 2025; los vehículos eléctricos exhibieron la CAGR más alta, del 4,35% hasta 2031.

- Por componente, el aceite de transmisión representó el 29,88% de la cuota de mercado del Mercado de Reparación de Transmisiones Automotrices en 2025 y se prevé que avance a una CAGR del 4,18% entre 2026 y 2031.

- Por tipo de transmisión, las transmisiones automáticas lideraron con una cuota de ingresos del 53,15% en el Mercado de Reparación de Transmisiones Automotrices en 2025, mientras que se proyecta que las cajas de cambios dedicadas para vehículos eléctricos escalen a una CAGR del 3,22% hasta 2031.

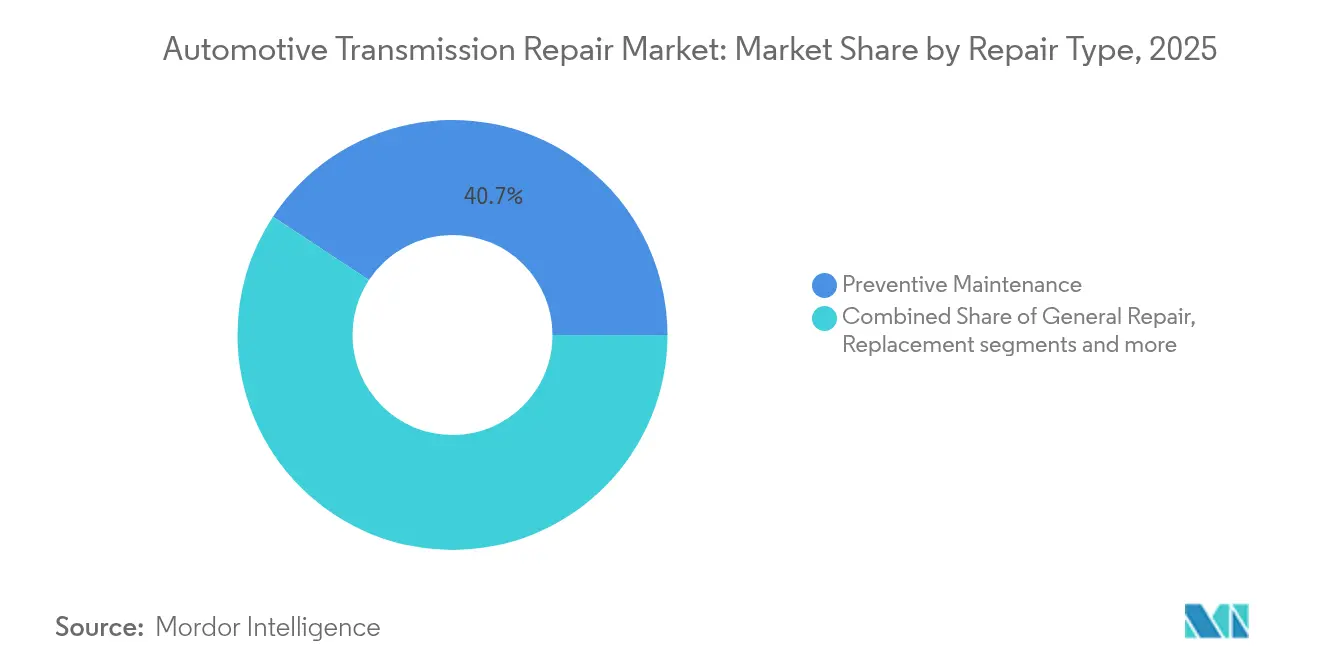

- Por tipo de reparación, el mantenimiento preventivo representó el 40,73% de la cuota en el Mercado de Reparación de Transmisiones Automotrices en 2025; se prevé que los servicios de sustitución se expandan a una CAGR del 4,92% durante el mismo período.

- Por proveedor de servicio, los talleres independientes capturaron la mayor cuota con el 38,86% en el Mercado de Reparación de Transmisiones Automotrices en 2025; las plataformas móviles y en línea son las de mayor crecimiento con una CAGR del 3,88% hasta 2031.

- Por usuario final, los propietarios individuales de vehículos representaron el 62,88% de la cuota de ingresos del Mercado de Reparación de Transmisiones Automotrices en 2025, mientras que se prevé que los operadores de flotas crezcan a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, los establecimientos físicos aún representan el 74,72% de la cuota de ingresos del Mercado de Reparación de Transmisiones Automotrices en 2025, mientras que los canales en línea registraron una CAGR del 4,42% hasta 2031.

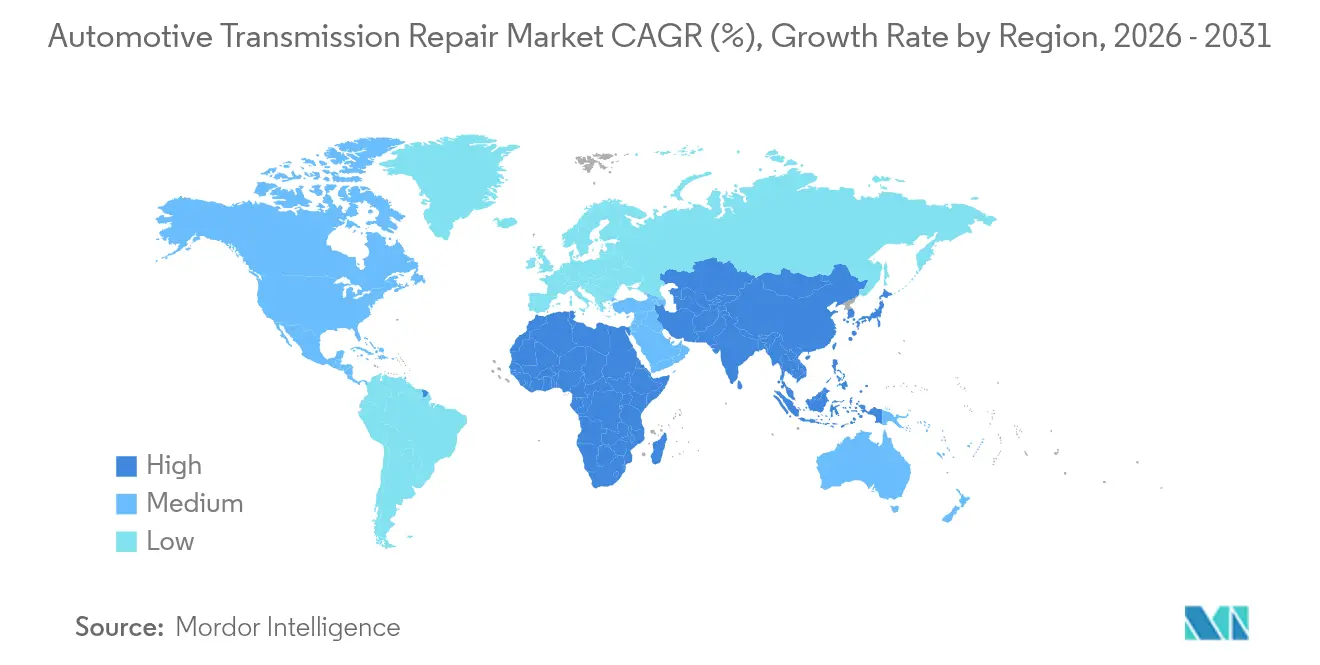

- Por geografía, América del Norte concentró el 36,45% de la cuota de ingresos del Mercado de Reparación de Transmisiones Automotrices en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reparación de Transmisiones Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Edad Promedio de los Vehículos | +1.2% | Con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Penetración de Sistemas Automáticos y CVT | +0.8% | Asia-Pacífico como núcleo, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de la Penetración de Garantías Extendidas y Contratos de Servicio | +0.6% | América del Norte y Europa como mercados primarios, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Envejecimiento de Flotas Comerciales de Reparto | +0.5% | Centros urbanos globales, concentrados en América del Norte y China | Mediano plazo (2-4 años) |

| Auge del Kilometraje de Comercio Electrónico de Última Milla | +0.4% | Centros urbanos globales, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IA | +0.3% | América del Norte y Europa como mercados primarios, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Edad Promedio de los Vehículos Extiende los Ciclos de Reparación

La edad promedio global de los vehículos ha alcanzado los 12,2 años, lo que alarga los ciclos de reparación e impulsa el mercado de reparación de transmisiones automotrices a medida que las unidades se desgastan con mayor kilometraje. Los vehículos automáticos más antiguos presentan fallos en patrones complejos que requieren habilidades especializadas y herramientas de precisión, lo que refuerza la posición competitiva de los talleres establecidos. Los operadores de flotas frecuentemente optan por reconstruir en lugar de adquirir un vehículo de reemplazo, dado que este último sigue siendo costoso y el inventario es escaso. Esta decisión estabiliza la demanda de revisiones completas de transmisión que requieren alta intensidad de mano de obra. Las redes de reparación consolidadas con profundo conocimiento de diagnóstico capturan una mayor parte del gasto de los vehículos de alto kilometraje.

La Rápida Penetración de Sistemas Automáticos y CVT Incrementa el Valor de los Tickets de Servicio

Las cajas de cambios automáticas dominan el 95% de las flotas de uso medio en América del Norte, mientras que los sistemas CVT y de doble embrague ganan terreno en los segmentos de pasajeros de Asia-Pacífico. Estas tecnologías duplican el valor promedio de la factura de reparación en comparación con las cajas manuales, dado que requieren fluidos exclusivos, calibración electrónica y herramientas avanzadas. Los técnicos necesitan certificaciones adicionales, lo que eleva las tarifas de mano de obra y amplía la brecha entre los establecimientos de servicio completo y los talleres generalistas pequeños. Las flotas comerciales reconocen el equilibrio en los costos operativos: los automáticos más fluidos reducen los gastos de formación de conductores, elevan los presupuestos de mantenimiento y mantienen una demanda equilibrada.

La Expansión de la Penetración de Garantías Extendidas y Contratos de Servicio Impulsa las Reparaciones Programadas

Los ingresos por garantía automotriz de Assurant se incrementaron exponencialmente en los primeros nueve meses de 2024, lo que ilustra el creciente apetito de los consumidores por los planes de protección. Los titulares de contratos cumplen con los cambios de fluido programados un 40% más frecuentemente que los propietarios sin cobertura, generando un tráfico constante en los talleres para los centros autorizados. Los proveedores de garantías, a su vez, se asocian con franquicias de transmisiones para garantizar capacidad y mantener las calificaciones de satisfacción. El ciclo de cobertura, cumplimiento y servicio recurrente fortalece los volúmenes base incluso a medida que avanza la electrificación.

El Envejecimiento de las Flotas Comerciales de Reparto Impulsa la Demanda de Reparación en el Comercio Electrónico

Las furgonetas de reparto urbano acumulan kilometraje entre tres y cuatro veces más rápido que los automóviles particulares, acelerando la degradación del fluido y el desgaste del cuerpo de válvulas. Los operadores adoptan el servicio móvil y el mantenimiento predictivo para prevenir el tiempo de inactividad, recompensando a los talleres que ofrecen integración con telemática y disponibilidad de piezas en el mismo día. Las redes especializadas que mantienen en inventario los componentes de fallo más comunes para estas flotas obtienen márgenes superiores mediante contratos de servicio que garantizan los plazos de entrega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del Desplazamiento hacia los Vehículos Eléctricos | -1.1% | Europa y China como mercados primarios, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Elevado Costo de Transmisiones Avanzadas de Múltiples Velocidades | -0.7% | Global, con impacto agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Proliferación de Cajas de Cambios Selladas de "Por Vida" | -0.5% | Europa y América del Norte como mercados primarios, con expansión global | Largo plazo (≥ 4 años) |

| Suscripciones de Movilidad Urbana | -0.3% | Megalópolis de Europa y Asia-Pacífico, con adopción limitada en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Desplazamiento hacia Vehículos Eléctricos con Menos Piezas Móviles

Los vehículos eléctricos de batería cuentan con engranajes de reducción de una sola velocidad que requieren un mantenimiento mínimo, lo que reduce el gasto total en posventa en aproximadamente un 40% por vehículo. Europa tiene como objetivo que el 100% de las ventas sean vehículos eléctricos para 2035, comprimiendo el volumen a largo plazo para las revisiones tradicionales de cajas de cambios. Los híbridos proporcionan un amortiguador temporal porque conservan automáticos de múltiples velocidades junto con motores eléctricos, aunque exigen nuevas competencias en diagnósticos de software. Los talleres con visión de futuro reforzan al personal e invierten en bahías de servicio de baterías para compensar las futuras disminuciones en el trabajo de transmisión clásica.

Elevado Costo de Piezas para Transmisiones Avanzadas de Múltiples Velocidades e Híbridas

Los automáticos de ocho y diez velocidades y los conjuntos de engranajes híbridos cuestan entre un 200% y un 300% más que los componentes heredados de cuatro velocidades, lo que lleva a algunos propietarios a desguazar o intercambiar vehículos más antiguos en lugar de emprender reparaciones. Los fabricantes de equipos originales restringen la distribución de las unidades de control electrónico, situando a los talleres independientes en desventaja en términos de precios y disponibilidad. Esta división canaliza los vehículos de modelos recientes hacia los departamentos de servicio de los concesionarios, mientras que las unidades más antiguas permanecen en el canal independiente, reduciendo el mercado abordable por los independientes para los componentes de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Demanda de Servicio

Los automóviles de pasajeros representan el 57,62% de cuota de mercado en el Mercado de Reparación de Transmisiones Automotrices, sustentando el volumen básico gracias al tamaño de su flota. Los vehículos comerciales ligeros representan el segmento de mayor crecimiento con una CAGR del 3,05%, impulsado por el comercio electrónico. Los camiones pesados representan más de una décima parte de la cuota, pero generan elevados valores de ticket por revisión, elevando los ingresos promedio en el mercado de reparación de transmisiones automotrices. Los frecuentes ciclos de arranque y parada en las furgonetas aceleran el desgaste del paquete de embrague, mientras que los camiones de larga distancia requieren sustituciones de convertidores de par y mecanizado del cuerpo de válvulas. Los análisis predictivos permiten a los gestores de flotas programar las intervenciones, optimizar la utilización de la capacidad del taller y garantizar la disponibilidad de piezas. Los talleres independientes que integran datos de telemática en la programación pueden contratar directamente con empresas de reparto, asegurando flujos de ingresos plurianuales.

Las flotas comerciales también impulsan la inversión en unidades de servicio móvil que realizan cambios de fluido y sustituciones de sellos in situ. Esta conveniencia reduce el tiempo de inactividad, una prioridad máxima para los operadores logísticos. La capacidad adicional permite a las cadenas de reparación regionales diferenciarse de los talleres de una sola ubicación y obtener prioridad en las licitaciones de mantenimiento nacionales. En consecuencia, la diversidad de ingresos aumenta, sustentando un flujo de caja estable incluso durante los períodos cíclicos de menor gasto en reparaciones de consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Crecimiento de los Vehículos Eléctricos Reconfigura el Panorama del Servicio

Los vehículos de motor de combustión interna dominan actualmente con una cuota de mercado del 82,10% en el Mercado de Reparación de Transmisiones Automotrices, aunque la CAGR del 4,35% para los vehículos eléctricos señala un cambio en el mercado de reparación de transmisiones automotrices. Las cajas de cambios de una sola velocidad para vehículos eléctricos requieren verificaciones de lubricante e inspecciones de sellos en lugar de sustituciones de embrague o engranajes, reduciendo la complejidad del trabajo. Los híbridos aún dependen de unidades convencionales de múltiples velocidades, pero la integración de motores eléctricos introduce protocolos de seguridad de alta tensión que exigen una certificación especializada de los técnicos. Los talleres que invierten tempranamente en equipos de seguridad para vehículos eléctricos y transformadores de aislamiento pueden cobrar tarifas superiores porque la competencia cualificada sigue siendo escasa.

Durante el período de previsión, la especificación del fluido para cajas de cambios de vehículos eléctricos emerge como un nicho de ingresos. Los fluidos deben gestionar una mayor conductividad eléctrica y cargas térmicas, por lo que los productos aprobados por los fabricantes de equipos originales alcanzan precios superiores. Los distribuidores que aseguran acuerdos de suministro para estos fluidos especializados construyen una protección frente a las caídas de volumen en los productos ATF tradicionales.

Por Componente: El Aceite de Transmisión Domina en Todos los Segmentos

El aceite de transmisión representó el 29,88% de la cuota de mercado del mercado de reparación de transmisiones automotrices en 2025 y se expande a una CAGR del 4,18% porque las cajas de múltiples velocidades circulan el fluido con mayor frecuencia para refrigerar los paquetes de embrague. Las formulaciones sintéticas también cuestan más por litro, elevando los ingresos por visita de servicio. Las juntas y sellos le siguen de cerca, reflejando la necesidad continua de sustituciones periódicas en todos los tipos de tren de transmisión. Las unidades de control electrónico registran un crecimiento de dos dígitos a medida que los fabricantes incorporan más sensores que permiten el mantenimiento predictivo.

Los proveedores de posventa compiten en tecnología de aditivos, estabilidad de viscosidad y homologaciones de los fabricantes de equipos originales. La diferenciación de productos permite márgenes más elevados que los componentes de engranajes convertidos en productos básicos. Mientras tanto, los convertidores de par y los conjuntos de engranajes remanufacturados ganan aceptación como opciones rentables para vehículos de alto kilometraje, apoyando los objetivos de economía circular.

Por Tipo de Transmisión: Las Automáticas Lideran, los Vehículos Eléctricos Emergen

Las transmisiones automáticas capturaron el 53,15% de la cuota de mercado del mercado de reparación de transmisiones automotrices en 2025, beneficiándose de décadas de penetración en América del Norte y de la creciente adopción en Asia-Pacífico. Las cajas manuales representan casi dos quintas partes de la cuota, principalmente entre los modelos orientados al valor y las flotas de mercados emergentes. Los sistemas de doble embrague y CVT en conjunto representan casi cerca de dos quintas partes de la cuota, y su intrincada mecatrónica genera una factura promedio más elevada. Las cajas de reducción dedicadas para vehículos eléctricos crecen a una CAGR del 3,22%, lo que garantiza un giro gradual en las competencias del taller.

Dado que los sistemas CVT de correas y poleas requieren herramientas de calibración precisas, las cadenas de tamaño mediano con bases de capital más sólidas superan a los independientes más pequeños que no pueden justificar el costo del equipo. Por tanto, las redes de franquicias que agrupan capital entre establecimientos obtienen una ventaja estructural para atraer vehículos de modelos recientes.

Por Tipo de Reparación: El Mantenimiento Preventivo Lidera los Ingresos

El mantenimiento preventivo concentró el 40,73% de la cuota de mercado en el Mercado de Reparación de Transmisiones Automotrices en 2025, debido a la creciente conciencia sobre los intervalos de cambio de fluido. Los servicios de sustitución, aunque de menor tamaño, registran una CAGR del 4,92% porque los intercambios de unidades completas se vuelven económicamente viables para vehículos que superan los 200.000 km. Las revisiones generales contribuyen con más de una décima parte de la cuota y siguen siendo intensivas en mano de obra, apoyando la utilización del taller durante períodos de menor afluencia espontánea. Los proveedores de garantías exigen cada vez más el cumplimiento del mantenimiento preventivo, orientando a los propietarios con cobertura hacia los centros participantes y construyendo fidelización a largo plazo.

Las reparaciones generales incluyen arreglos de solenoides y cuerpos de válvulas que frecuentemente sirven como trabajos de entrada para los técnicos aprendices. Estos servicios proporcionan vías de formación al tiempo que generan ventas adicionales de piezas como filtros y juntas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicio: Las Plataformas Digitales Disrumpen las Redes Tradicionales

Los talleres independientes mantuvieron la mayor cuota con el 38,86% en el Mercado de Reparación de Transmisiones Automotrices en 2025, pero las plataformas móviles y en línea son las de mayor crecimiento con una CAGR del 3,88% hasta 2031, reconfigurando los procesos de reserva y pago en el mercado de reparación de transmisiones automotrices. Los centros autorizados por los fabricantes de equipos originales mantienen una cuota considerable al aprovechar la captación de garantías y los privilegios de acceso a software. Las franquicias especializadas en transmisiones representan casi cerca de dos quintas partes de la cuota con una sólida equidad de marca que tranquiliza a los consumidores que afrontan trabajos complejos. Las cadenas de servicio rápido, enfocadas en cambios de fluido, amplían el horario de operación y añaden furgonetas móviles para competir con las empresas emergentes digitales.

Las aplicaciones permiten a los clientes comparar presupuestos, programar citas y hacer un seguimiento del historial de servicio, elevando los estándares de transparencia. Los talleres que se integran en estas plataformas acceden a una base de clientes más amplia sin un gasto significativo en marketing, pero deben adherirse a las métricas de calidad de servicio publicadas para mantener la visibilidad en la plataforma.

Por Usuario Final: Los Operadores de Flotas Impulsan los Servicios Premium

Los propietarios individuales, con el 62,88% de la cuota de mercado en el mercado de reparación de transmisiones automotrices, siguen siendo la base de volumen del sector de reparación de transmisiones automotrices, especialmente para los vehículos que superan la garantía. Las flotas de alquiler y de vehículos compartidos exigen procedimientos estandarizados y tiempos rápidos de llave en mano para mantener los objetivos de utilización. Los propietarios y operadores de flotas son el grupo de usuarios de mayor crecimiento con una CAGR del 5,74% debido a la expansión del comercio electrónico. Valoran el tiempo de actividad por encima del costo, optando por contratos de mantenimiento preventivo que combinan diagnósticos de telemática con plazos de entrega garantizados.

Los departamentos de servicio de los concesionarios se centran en los vehículos dentro de la garantía de fábrica, registrando un menor crecimiento a medida que el vencimiento de la cobertura empuja a los propietarios hacia los independientes. Las puntuaciones de calidad del servicio influyen en la retención, alentando a los concesionarios a adoptar precios transparentes y ampliar el horario de operación.

Por Canal de Distribución: El Crecimiento en Línea Transforma el Acceso a las Piezas

Los establecimientos físicos aún representan el 74,72% de la cuota de mercado en el Mercado de Reparación de Transmisiones Automotrices porque los técnicos dependen de la recogida inmediata para los trabajos urgentes. Los canales en línea registraron una CAGR del 4,42% y ahora ponen componentes complejos —como cuerpos de válvulas remanufacturados— a disposición a nivel nacional en menos de 24 horas. Surgen modelos híbridos en los que las piezas se piden a través de portales de comercio electrónico pero se recogen en depósitos locales, equilibrando la transparencia de precios con la velocidad de entrega. Los aficionados al bricolaje aprovechan los tutoriales en línea y los catálogos de piezas, aunque los técnicos profesionales siguen siendo los principales compradores por valor, dado que las unidades sofisticadas requieren codificación y validación de garantía.

Los distribuidores de piezas en línea se asocian con empresas logísticas para ofrecer franjas de entrega vespertinas y de fin de semana, comprimiendo aún más los tiempos de ciclo de reparación y mejorando las métricas de satisfacción del cliente tanto para los talleres como para los usuarios finales.

Análisis Geográfico

América del Norte representó el 36,45% de la cuota de ingresos en el mercado de reparación de transmisiones automotrices en 2025, impulsada por una población desproporcionada de transmisiones automáticas y una alta densidad de flotas comerciales. Los climas fríos de Canadá y los estados del norte aceleran la degradación del fluido, aumentando los intervalos de servicio. La penetración de las garantías extendidas también es elevada, canalizando el trabajo hacia los talleres certificados que pueden cargar los registros de mantenimiento directamente a los administradores. La inversión continúa: ZF destinó USD 700 millones para capacidad adicional de transmisiones en los Estados Unidos en 2024, lo que ilustra la confianza de los proveedores en la demanda de servicio a largo plazo.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,15%, sustentada por la trayectoria del mercado de posventa de China hacia ventas de RMB 2 billones para 2030 y la CAGR del 8% de la industria de componentes de India hasta el ejercicio fiscal 2024. Los reparadores chinos se enfrentan a curvas de demanda duales: una para los modelos de motor de combustión interna envejecidos y otra para un creciente parque de vehículos eléctricos que requiere nuevas formulaciones de lubricantes para engranajes de reducción. El auge de la logística del comercio electrónico en India impulsa las reparaciones de vehículos comerciales ligeros, mientras que las iniciativas gubernamentales sobre achatarramiento posponen las renovaciones de flotas, extendiendo la vida útil de los vehículos. Los mercados maduros como Japón y Corea del Sur invierten en robótica y diagnósticos de IA para contrarrestar la escasez de técnicos provocada por el envejecimiento de la fuerza laboral. Europa también captura una cuota de mercado significativa en 2024, aunque los agresivos objetivos de emisiones y los incentivos para vehículos eléctricos moderan las perspectivas de las reparaciones tradicionales. Alemania contribuye con aproximadamente el 60% del valor añadido automotriz regional, sustentando una profunda experiencia en la remanufactura de cajas de cambios. Los operadores del mercado de posventa independiente siguen de cerca los desarrollos regulatorios a medida que la Unión Europea considera mandatos de acceso a datos que podrían nivelar el acceso a software entre concesionarios e independientes, preservando la competencia. El Reino Unido ajusta sus cadenas de suministro tras el Brexit, pero sigue dependiendo de una red consolidada de reacondicionadores y distribuidores de piezas para atender una flota diversa de turismos diésel y las crecientes ventas de híbridos.

Panorama regulatorio

La atención normativa relevante para la reparación de transmisiones se está concentrando en el acceso al estilo derecho a reparar, referido a datos de diagnóstico, información de servicio y herramientas necesarias para las cajas de cambios mecatrónicas modernas. En la Unión Europea, el Reglamento Delegado (UE) 2026/699 modificó el marco de homologación de vehículos previsto en el Reglamento (UE) 2018/858, reforzando el acceso estandarizado a los diagnósticos a bordo (OBD) y a la información de reparación y mantenimiento, incluidas disposiciones de acceso seguro que determinan cómo los talleres independientes obtienen las funciones de software vinculadas a las unidades de control de transmisión.

En Estados Unidos, la actividad federal durante 2026 se centró en el acceso a la reparación y los límites de cumplimiento para el mantenimiento relacionado con emisiones. La Agencia de Protección Ambiental de EE. UU. (EPA) publicó en julio de 2026 materiales de Freedom to Fix que aclararon las expectativas en torno a la disponibilidad de información de servicio y herramientas en condiciones razonables para actividades de reparación legítimas, lo que influye en la manera en que los proveedores del mercado de repuestos abordan el diagnóstico electrónico, la calibración y la restauración de la funcionalidad de emisiones cuando las reparaciones se cruzan con los controles del grupo motopropulsor.

Análisis de la cadena de valor

La cadena de valor de la reparación de transmisiones comienza con el diseño y la fabricación de piezas y fluidos (ATF y lubricantes especiales, sellos, juntas, paquetes de embrague, mecatrónica, TCU), continúa a través de la distribución de OEM y del mercado de repuestos (distribuidores nacionales, depósitos regionales y plataformas en línea) y termina con la ejecución del servicio por parte de centros autorizados por OEM, talleres independientes, cadenas de servicio rápido, plataformas móviles y franquicias especializadas en transmisiones. Para automáticas complejas, CVT, DCT y trenes de engranajes híbridos, la cadena depende cada vez más del acceso a software, herramientas de calibración y capacitación de técnicos, además de los componentes mecánicos, lo que eleva el papel de los proveedores de herramientas de diagnóstico y las interfaces de datos aprobadas por OEM.

Los programas recientes de proveedores y OEM muestran que la localización y la electrificación están alterando la disponibilidad y las estructuras de costos aguas arriba, lo que repercute en los precios de reparación y en los plazos de entrega de piezas. Algunos ejemplos incluyen los acuerdos de ZF en India para transmisiones de 9 velocidades para vehículos comerciales (anunciados en 2025), BorgWarner asegurando programas plurianuales relacionados con DCT en China (2025), y movimientos de capacidad como la inversión de VE Commercial Vehicles para fabricar AMT de 12 velocidades del Volvo Group en Ujjain, India (anunciada en 2025). En el lado del producto, proveedores como Schaeffler y Valeo comenzaron la producción en volumen o comercial de módulos de transmisión híbridos y electrificados en 2026, lo que amplía la base instalada de sistemas con alto contenido de mecatrónica que luego alimenta al mercado de repuestos con fluidos, sellos, diagnósticos y subconjuntos de reemplazo.

Panorama Competitivo

El mercado de reparación de transmisiones automotrices está moderadamente fragmentado. Miles de independientes compiten contra cadenas de franquicias, centros autorizados por los fabricantes de equipos originales y plataformas nativas digitales. La complejidad impulsa la segmentación: las reconstrucciones especializadas se concentran entre menos actores con herramientas de mecanizado a medida, mientras que los cambios de fluido siguen siendo ampliamente disputables. El enfoque estratégico se desplaza hacia la integración vertical: Transtar invirtió USD 10 millones en inventario para garantizar la disponibilidad de piezas para sus clientes de red de reparación.[2]"Transtar Industries Amplía el Inventario con una Inversión de USD 10 Millones," Transtar Industries, transtar1.com ZF amplía su alcance de servicio combinando sus plantas de componentes con academias de formación que acreditan a técnicos independientes.

La digitalización es un diferenciador decisivo. Las plataformas que combinan diagnósticos en tiempo real con reservas logran menores costos de adquisición de clientes. La inversión de USD 10 millones de Allison Transmission en EnerTech Capital le otorga exposición a empresas emergentes de software que automatizan los flujos de trabajo de mantenimiento.[3]"Allison Transmission Invierte USD 10 Millones en EnerTech Capital," Allison Transmission, allisontransmission.com Las oportunidades en áreas sin explotar se centran en el servicio de cajas de cambios para vehículos eléctricos, donde los primeros en moverse pueden cobrar tarifas superiores porque la orientación de los fabricantes de equipos originales y el suministro de piezas siguen siendo limitados. Los sistemas de franquicia añaden furgonetas móviles para capturar cambios de fluido en el domicilio del cliente, protegiendo la cuota frente a las empresas emergentes basadas en aplicaciones.

La consolidación de talleres se acelera a medida que los pequeños operadores tienen dificultades con los gastos de herramientas de diagnóstico y las tarifas de formación. Las cadenas que adquieren talleres de una sola ubicación obtienen economías de escala en la compra de piezas y en marketing. Al mismo tiempo, los fabricantes de equipos originales amplían los menús de reparación a precio fijo para retener el tráfico posventa en sus instalaciones, impulsando a los independientes a especializarse o unirse a franquicias. En las ciudades maduras, los costos de propiedad presionan a los talleres independientes, aumentando el interés en bahías emergentes dentro de parques logísticos que atienden a flotas de vehículos de transporte por encargo y de reparto.

Líderes del Sector de Reparación de Transmisiones Automotrices

Schaeffler

Allison Transmission

Borgwarner

ZF

Mister Transmission

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los talleres y las redes de piezas están encontrando espacios en blanco en el servicio de transmisión impulsado por software para automáticas modernas, híbridos y cajas de reducción de vehículos eléctricos, donde la ejecución de la reparación depende de la interpretación de códigos de falla, el control de versiones de software y la calibración electrónica, además del trabajo mecánico. La cobertura del sector durante 2026 destacó un desplazamiento del gasto de capital desde las herramientas físicas tradicionales hacia el diagnóstico propietario y el análisis de datos para la interrogación del bus CAN. Esto se alinea con la tendencia de complejidad ya visible en el informe, ya que la mayor penetración de automáticas y CVT aumenta la complejidad del trabajo y eleva el tamaño promedio del ticket de servicio a través de la calibración y los requisitos de fluidos específicos del OEM.

Una segunda oportunidad es construir programas de mantenimiento preventivo repetibles vinculados a lubricantes especializados y a la integridad de los sellos, a medida que los sistemas multivelocidad y mecatrónicos se vuelven más sensibles a la condición del fluido. El aceite de transmisión ya representa un componente de ingresos importante en este mercado, y el cambio hacia fluidos aprobados por el OEM y específicos para cada aplicación en automáticas avanzadas, híbridos y cajas de vehículos eléctricos aumenta el valor de las asociaciones de distribución, la disponibilidad rápida y el historial de servicio documentado para cuentas de garantía y flotas. Las redes independientes que combinan la disponibilidad de piezas (profundidad de inventario y reabastecimiento rápido mediante modelos en línea a fuera de línea) con flujos de trabajo de diagnóstico estandarizados y certificación de técnicos pueden competir más eficazmente por los vehículos de modelos recientes que de otro modo podrían gravitar hacia los canales de concesionarios debido a las limitaciones de acceso al software.

Desarrollos recientes del sector

- Mayo de 2026: BorgWarner anunció que había ganado dos premios de conquista en Asia que abarcan programas de propulsión de combustión e híbrida, incluido un programa relacionado con el doble embrague para un SUV chino. Estos logros refuerzan la inversión continua de los OEM en arquitecturas DCT e híbridas, que aumentan la demanda posterior del mercado de repuestos en fluidos especializados, sellos, componentes de embrague y capacidad de reparación con capacidad de calibración.

- Junio de 2025: Allison Transmission anunció un acuerdo para adquirir el negocio Off-Highway de Dana Incorporated, ampliando la presencia de Allison en componentes de tren motriz y de transmisión más allá de su base principal de transmisiones para carretera. El acuerdo respalda una integración vertical más profunda en los componentes de la línea motriz y amplía la base instalada y el ecosistema de piezas que alimenta la remanufactura, la capacitación de servicio y el soporte del mercado de repuestos.

- Septiembre de 2024: Transtar Industries invirtió 10 millones de USD para expandir el inventario de piezas de transmisión y mejorar las tasas de cumplimiento de pedidos para los clientes de la red de reparación. Una mayor disponibilidad en estantería reduce el tiempo de inactividad de los boxes para reconstrucciones y reemplazos, fortaleciendo la posición competitiva de los talleres independientes y las redes de franquicias que dependen del acceso rápido a piezas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios y piezas pagados vinculados al diagnóstico, mantenimiento, reparación, reconstrucción o reemplazo de transmisiones de vehículos, contabilizados en el momento en que se factura el trabajo. Incluimos la actividad de reparación para automóviles de pasajeros y vehículos comerciales en los principales tipos de cajas de cambios, donde el pago del cliente está vinculado al trabajo de transmisión.

Exclusiones de alcance: excluimos el trabajo de tren motriz no relacionado con la transmisión, como diferenciales, cajas de transferencia y ejes de transmisión, incluso cuando se agrupan en un trabajo de línea motriz más amplio.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tipo de Propulsión

- Motor de Combustión Interna (MCI)

- Vehículos Eléctricos (VE)

- Por Componente

- Junta y Sello

- Aceite de Transmisión

- Engranaje

- Plato de Embrague

- Convertidor de Par

- Filtros

- Unidad de Control Electrónico (TCU)

- Otros

- Por Tipo de Transmisión

- Manual

- Automática (AT)

- Variación Continua (CVT)

- Doble Embrague (DCT)

- Eje Eléctrico / Caja de Cambios Dedicada para Vehículo Eléctrico

- Por Tipo de Reparación

- Mantenimiento Preventivo

- Reparación General

- Revisión General / Reconstrucción

- Sustitución

- Por Proveedor de Servicio

- Centros de Servicio Autorizados por los Fabricantes de Equipos Originales

- Talleres y Garajes Independientes

- Cadenas de Servicio Rápido

- Plataformas Móviles / En Línea

- Franquicias Especializadas en Transmisiones

- Por Usuario Final

- Propietarios Individuales de Vehículos

- Propietarios y Operadores de Flotas

- Departamentos de Servicio de Concesionarios

- Empresas de Alquiler y Vehículos Compartidos

- Por Canal de Distribución

- Físico (Piezas y Servicio en Establecimientos Físicos)

- Plataformas de Piezas de Posventa en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda del mundo real, que está determinado por la flota de vehículos en uso y la frecuencia con que surgen problemas de transmisión durante la vida del vehículo. Nos basamos en series públicas como los registros nacionales de vehículos y los perfiles de antigüedad, los resultados de las inspecciones de aptitud para circular, y los indicadores de siniestros y reparaciones publicados por agencias de transporte.

Para mantener los supuestos fundamentados, también revisamos fuentes como la producción de vehículos de la OICA, las perspectivas de vehículos de la Agencia Internacional de Energía (incluida la combinación de electrificación), la Oficina de Estadísticas de Transporte de EE. UU., las tablas de transporte y comercio de Eurostat, y publicaciones técnicas y organismos de normalización que documentan los cambios en la tecnología de transmisiones. Los informes de las empresas, las presentaciones a inversionistas y la prensa automotriz de reputación se utilizan para verificar los cambios en la combinación de servicios y la dirección de los precios de las piezas. Cuando es necesario, las suscripciones de pago se utilizan únicamente para inteligencia financiera de empresas, bases de datos de patentes y verificaciones de importación y exportación a nivel de envíos vinculadas a piezas de transmisión. Esta lista es solo ilustrativa, y se consultan muchas otras fuentes públicas y de pago para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para probar lo que el modelo documental no puede mostrar con claridad, en especial la división entre reparación, reconstrucción y reemplazo, y cómo varía el precio según el tipo de vehículo y la región. Hablamos con propietarios de talleres, distribuidores de piezas, especialistas en remanufactura y gerentes de redes de servicio, y luego validamos los rangos finales con expertos independientes en Asia-Pacífico, Europa/Oriente Medio/África y las Américas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | CXOs: 12% | Asia-Pacífico: 45% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 34% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 21% | Gerentes: 54% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo que comienza a partir del parque de vehículos activo y la curva de envejecimiento, y luego aplica la incidencia de servicio de transmisión y los valores promedio de los tickets de reparación para convertir el conjunto de demanda en ingresos. El modelo luego se corrobora con verificaciones selectivas de abajo hacia arriba, como el rendimiento muestreado de talleres por número de boxes, las divisiones de piezas más mano de obra a partir de conversaciones con canales, y agregaciones limitadas para trabajos comunes con el fin de ajustar los totales donde la visión de arriba hacia abajo parece forzada.

Algunos de los insumos más relevantes en este mercado son la antigüedad promedio del vehículo, la penetración de automáticas frente a CVT frente a DCT, la combinación de vehículos eléctricos e híbridos (que cambia la complejidad de la caja de cambios), la dirección de las tarifas laborales regionales y la proporción de trabajos de reparación frente a reemplazo a medida que mejora la disponibilidad de piezas remanufacturadas. Cuando los datos son escasos, las brechas se manejan utilizando tasas proxy regionales y luego ajustándolas mediante rangos de entrevistas antes de finalizar los totales.

Los pronósticos se apoyan en un análisis de escenarios respaldado por una estructura de suavizamiento exponencial para la base instalada y la frecuencia de servicio, con ajustes guiados por expertos para el ritmo de electrificación, la inflación de precios de piezas y la disponibilidad de técnicos. Mantenemos los supuestos lo suficientemente simples para que los mismos pasos puedan repetirse cada año con insumos actualizados de parque, combinación y precios.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la comparación del gasto de reparación modelado por vehículo con señales independientes del sector de servicios, y controles de coherencia sobre los recuentos de trabajos implícitos y los tickets promedio por región. Cuando aparecen saltos importantes, volvemos a revisar los factores de entrada, reconsideramos el tratamiento de la moneda y la inflación, y volvemos a contactar a los encuestados para confirmar si el cambio es estructural o está relacionado con el momento.

Antes de la aprobación final, un segundo analista revisa la lógica, los cálculos y los supuestos clave para detectar errores evitables desde el principio. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican la base instalada, los precios de servicio o el comportamiento de reparación. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más reciente disponible.

Comparación del dimensionamiento del mercado de reparación de transmisiones automotrices de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la reparación de transmisiones a menudo se dispersan porque la definición de lo que se considera un trabajo de transmisión no es consistente, y porque algunos estudios mezclan los ingresos de los talleres con servicios más amplios de línea motriz o grupo motopropulsor. Las diferencias también surgen de si la estimación está vinculada a la flota en uso y a la incidencia de reparación, o si se proyecta principalmente a partir de las ventas de vehículos nuevos y un único ticket promedio.

Los principales factores de brecha que observamos son la superposición de alcance (adiciones de línea motriz que inflan los totales), el tratamiento de los fluidos de transmisión y los sellos relacionados, y cómo se contabiliza la participación de las cajas de cambios de vehículos eléctricos a medida que crece. El momento de la moneda y los supuestos de escalada de precios también importan, porque los tickets de reparación se mueven con las tarifas laborales y la inflación de piezas, y no todos los editores actualizan esos insumos cada año. Estas decisiones específicas de inclusión y actualización explican por qué el total de 2026 se ubica donde lo hace en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 200,34 mil millones de USD (2026) | |

| Revista Comercial B | 55,40 mil millones de USD (2025) | Esta cifra se presenta para una definición combinada más estrecha de reparación de grupo motopropulsor y transmisión que a menudo abarca un conjunto más pequeño de categorías de servicio y puede subestimar los vehículos comerciales y el trabajo de reconstrucción de mayor precio fuera del canal principal. |

| Informe Sectorial A | 28,30 mil millones de USD (2025) | Esta estimación parece más cercana a una óptica de talleres especializados en reparación de transmisiones, donde solo se contabilizan los ingresos de talleres especialistas, lo que puede excluir los carriles de servicio de concesionarios, los talleres generales de reparación y las piezas vendidas junto con la mano de obra en talleres multilínea. |

En conjunto, la dispersión se explica principalmente por lo que se incluye como gasto relacionado con la transmisión y qué canales de servicio se contabilizan. Al mantener el conjunto de demanda anclado a la flota instalada y luego verificarlo con señales reales de trabajos y precios, ofrecemos una cifra equilibrada que los clientes pueden rastrear hasta insumos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reparación de transmisiones automotrices?

El mercado está valorado en USD 200,34 mil millones en 2026 y se proyecta que alcance USD 239,27 mil millones en 2031.

¿Qué región lidera el mercado de reparación de transmisiones automotrices?

América del Norte lidera con una cuota de ingresos del 36,45% en 2025, impulsada por una gran flota de transmisiones automáticas y una alta densidad de vehículos comerciales.

¿Cómo afectarán los vehículos eléctricos a las reparaciones de transmisiones?

Los vehículos eléctricos utilizan cajas de cambios más simples de una sola velocidad que requieren menos mantenimiento, lo que reduce la demanda a largo plazo de reparaciones tradicionales, pero crea nuevas necesidades de fluidos especializados e inspecciones de sellos.

¿Qué segmento de componentes crece más rápido?

El aceite de transmisión supera a los demás, registrando una CAGR del 4,18% gracias a la mayor frecuencia de cambio de fluido en los sistemas de múltiples velocidades y CVT.

¿Por qué las plataformas móviles y en línea ganan cuota de mercado?

Ofrecen conveniencia, precios transparentes y programación ágil, impulsando una CAGR del 3,88% que supera a todas las demás categorías de proveedores de servicio.

¿Qué habilidades necesitarán los técnicos en los próximos cinco años?

La competencia en protocolos de seguridad para vehículos eléctricos, diagnósticos de software y análisis de mantenimiento predictivo será esencial a medida que la tecnología del tren de transmisión evolucione.

Última actualización de la página el: