Tamaño y Participación del Mercado de Motores Automotrices y Soportes de Motor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

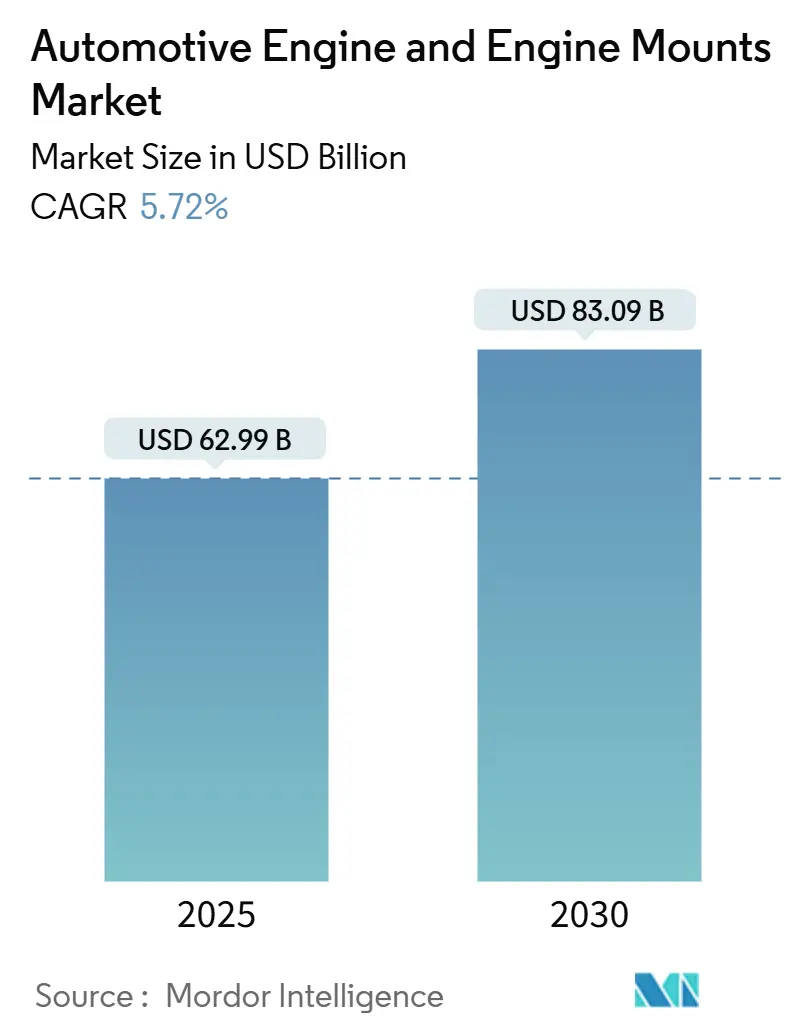

| Tamaño del Mercado (2025) | 62.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 83.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Automotrices y Soportes de Motor por Mordor Intelligence

El tamaño del mercado de motores automotrices y soportes de motor se situó en USD 62,99 mil millones en 2025 y se proyecta que alcance USD 83,09 mil millones para 2030, registrando una CAGR del 5,72% durante el período de pronóstico. Esta trayectoria refleja una sólida demanda de componentes en las economías emergentes, la creciente complejidad de las plataformas híbridas y la priorización por parte de los OEM del refinamiento en ruido, vibración y aspereza (NVH) a pesar de los obstáculos de la electrificación. La disminución de los volúmenes de motores de combustión interna (MCI) en Europa y América del Norte se compensa con la adopción de vehículos híbridos y el sostenido crecimiento de la producción en Asia-Pacífico, América Latina y Oriente Medio. Los proveedores que combinan química avanzada de elastómeros, electrónica de amortiguación activa y presencia de fabricación global continúan captando participación incremental a medida que los OEM aceleran la estandarización de plataformas, acortan los ciclos de desarrollo y rediseñan los soportes para cumplir con las estrictas normas de emisiones. Mientras tanto, la volatilidad de los precios de las materias primas y la regionalización impulsada por aranceles obligan a los fabricantes a adoptar estrategias de integración vertical y doble abastecimiento para proteger los márgenes y garantizar la continuidad del suministro.

Conclusiones Clave del Informe

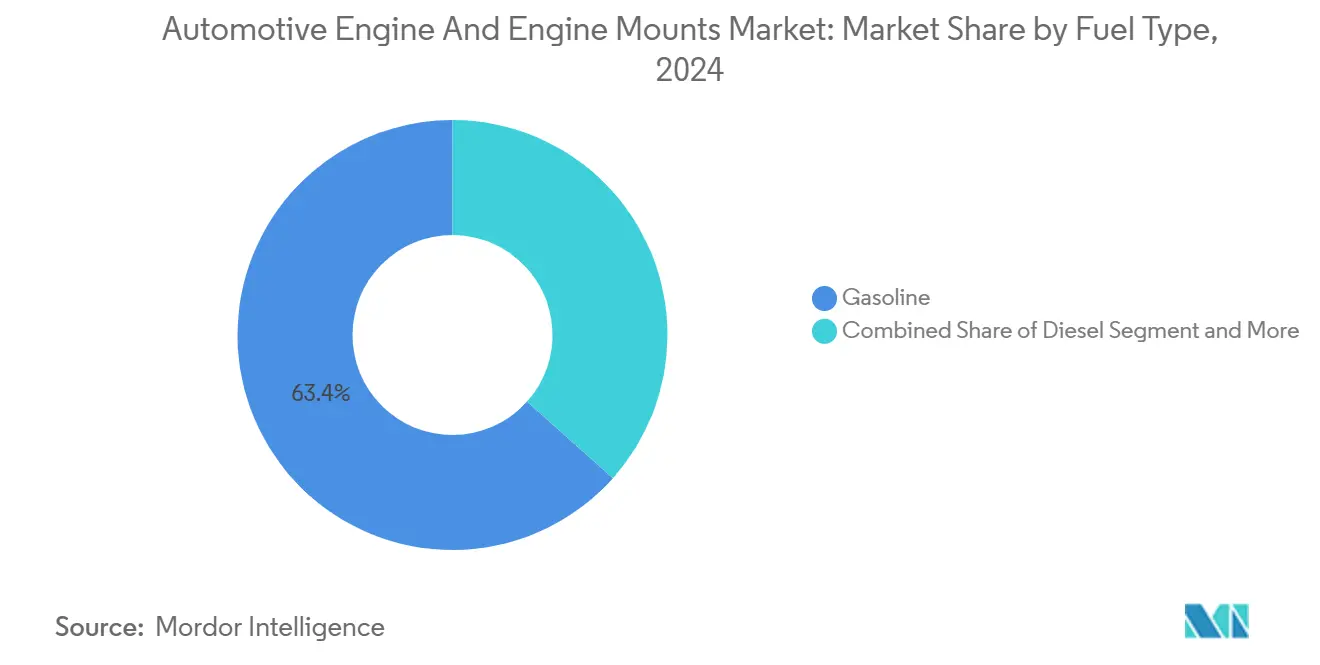

- Por tipo de combustible, los motores de gasolina representaron el 63,42% de la participación del mercado de motores automotrices y soportes de motor en 2024, mientras que los trenes de potencia híbridos avanzan a una CAGR del 12,67% hasta 2030.

- Por tipo de vehículo, los autobuses y autocares registraron la expansión más rápida con una CAGR del 7,35%, mientras que los automóviles de pasajeros retuvieron el 49,58% de la participación en ingresos en 2024.

- Por tecnología de soporte de motor, los diseños de elastómero dominaron con una participación del 71,83% en 2024; los sistemas electrohidráulicos/activos crecen a una CAGR del 9,72% hasta 2030.

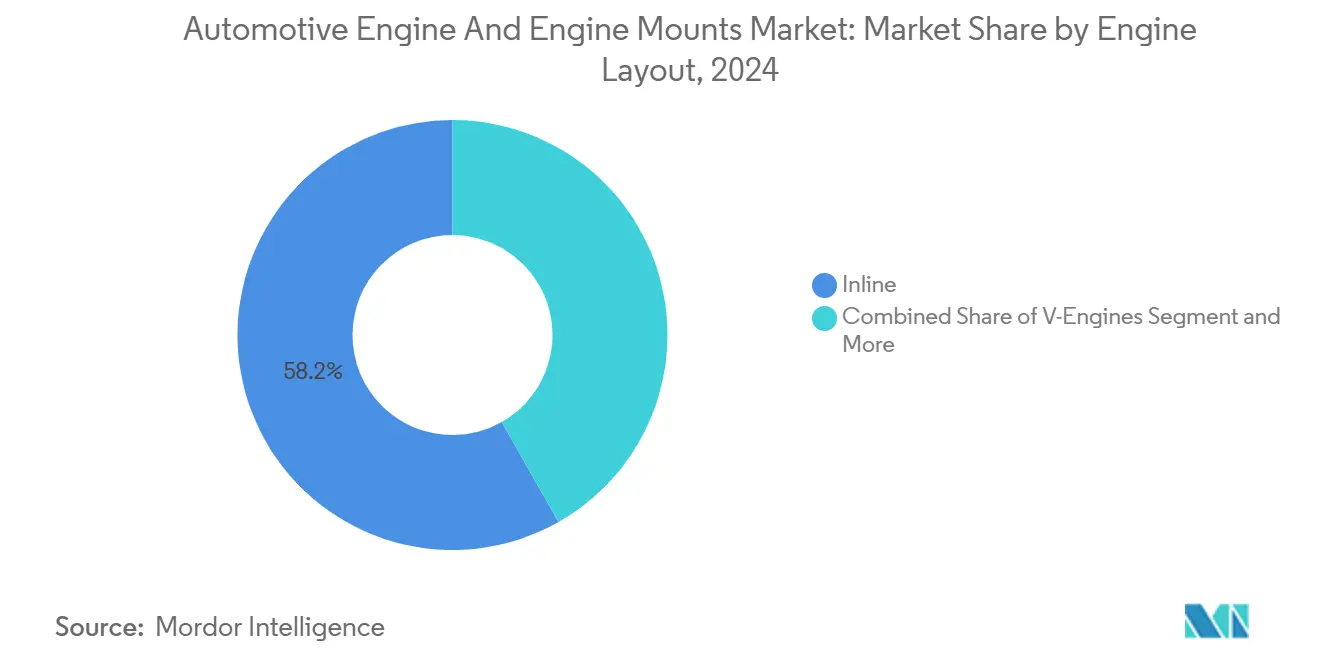

- Por disposición del motor, los motores en línea capturaron el 58,24% del tamaño del mercado de motores automotrices y soportes de motor en 2024, pero se prevé que las unidades de disposición en W crezcan a una CAGR del 6,94%.

- Por canal de ventas, las compras OEM representaron el 78,31% de la demanda en 2024; el mercado de posventa se expande a una CAGR del 5,47%, reflejando el envejecimiento de los parques vehiculares mundiales.

Tendencias e Información del Mercado Global de Motores Automotrices y Soportes de Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Producción de Vehículos en Economías Emergentes | +1.5% | Núcleo de Asia-Pacífico, con Extensión a América Latina y MEA | Corto Plazo (≤ 2 Años) |

| Estrictas Normas Globales de Emisiones que Aceleran la Reducción del Tamaño del Motor y las Mejoras de Eficiencia | +1.2% | Global, con la UE y China Liderando la Implementación Regulatoria | Mediano Plazo (2-4 Años) |

| Crecientes Expectativas de Confort NVH que Impulsan la Demanda de Soportes de Motor Avanzados | +0.9% | Segmentos Premium de América del Norte y la UE, Expansión de Lujo en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Proliferación de Trenes de Potencia Híbridos que Crean Requisitos Especializados de Soporte | +0.8% | Global, con Adopción Temprana en Japón, la UE y California | Mediano Plazo (2-4 Años) |

| Relocalización de la Fabricación de Soportes Impulsada por Aranceles que Estimula Inversiones Regionales | +0.6% | América del Norte Principalmente, con Efectos Secundarios en la UE | Corto Plazo (≤ 2 Años) |

| Mantenimiento Predictivo Impulsado por IA que Acorta los Ciclos de Reemplazo de Soportes de Elastómero | +0.4% | Posventa de América del Norte y la UE, Penetración Gradual en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Estrictas Normas Globales de Emisiones que Aceleran la Reducción del Tamaño del Motor y las Mejoras de Eficiencia

La presión regulatoria de las normas Euro 7 y las regulaciones de emisiones China Nacional VI impulsa a los OEM hacia motores más pequeños y turboalimentados que generan frecuencias de vibración más altas y requieren soluciones de montaje sofisticadas. La reducción del tamaño del motor crea una paradoja técnica en la que la menor cilindrada aumenta la potencia específica, intensificando los desafíos de NVH que los soportes pasivos tradicionales tienen dificultades para abordar. Los soportes hidráulicos y electrohidráulicos avanzados se vuelven esenciales para gestionar las complejas firmas de vibración de los motores de 3 cilindros turboalimentados, que presentan un desequilibrio inherente en comparación con las unidades de 4 cilindros de aspiración natural. Este cambio impulsado por la regulación hacia tecnologías de soporte activo acelera la premiumización del mercado, ya que los OEM priorizan el confort del cliente sobre la optimización de costos. La transición afecta particularmente a los mercados europeo y chino, donde los plazos estrictos de cumplimiento de emisiones comprimen los ciclos de desarrollo y favorecen a los proveedores con capacidades de soporte activo probadas.

Crecientes Expectativas de Confort NVH que Impulsan la Demanda de Soportes de Motor Avanzados

Las expectativas de los consumidores de refinamiento de grado de lujo en los segmentos de vehículos convencionales impulsan la demanda de tecnologías de soporte avanzadas que ofrecen un aislamiento de vibración superior. La proliferación de trenes de potencia eléctricos silenciosos en el mercado crea un punto de referencia para el rendimiento NVH que los vehículos MCI e híbridos deben igualar, empujando los soportes de caucho tradicionales hacia sus límites técnicos. Los sistemas de soporte magnetorreológicos y semiactivos emergen como soluciones para el ajuste de vibración en tiempo real, adaptando las características de amortiguación según las condiciones de funcionamiento del motor y las entradas de la carretera. Los fabricantes de automóviles premium especifican cada vez más los soportes activos como equipamiento estándar en lugar de características opcionales, creando una escala de volumen que reduce los costos por unidad y acelera la adopción en el segmento convencional. Esta tendencia beneficia particularmente a proveedores como Vibracoustic y Continental, cuyos portafolios de soportes avanzados se alinean con las estrategias de los OEM para diferenciarse a través de experiencias de conducción refinadas en lugar de métricas de rendimiento puramente.

Expansión de la Producción de Vehículos en Economías Emergentes

El crecimiento de la producción de vehículos en India, el Sudeste Asiático y América Latina crea una demanda sustancial de soluciones de soporte de motor rentables que equilibran el rendimiento con la sensibilidad al precio. La expansión de la fabricación automotriz de India, respaldada por esquemas de incentivos vinculados a la producción, posiciona al país como un centro de abastecimiento global para componentes de motor, incluidos soportes diseñados para mercados locales y de exportación. La agresiva estrategia de exportación de los OEM chinos, con el objetivo de 6 millones de exportaciones de vehículos en 2024, requiere cadenas de suministro de fabricación escalables que puedan respaldar una rápida aceleración del volumen mientras mantienen estándares de calidad[1]Michael Dunne, "La Gran Ofensiva de Automóviles de China," Dunne Insights, dunneinsights.com. . El enfoque de los mercados emergentes en soluciones de movilidad asequibles favorece las tecnologías de soporte de elastómero que ofrecen fiabilidad probada a costos competitivos, aunque la adopción de híbridos en estas regiones introducirá gradualmente demanda de sistemas de montaje más sofisticados. Las inversiones en fabricación regional, incluido el complejo de vehículos eléctricos Ceer de Arabia Saudita por USD 1.300 millones y la planta de fundición de aluminio CITIC Dicastal de Marruecos por EUR 180 millones, establecen cadenas de suministro locales que reducen los costos logísticos y mejoran la capacidad de respuesta a los requisitos regionales de los OEM[2]"Resumen de Inversiones en Automóviles: Arabia Saudita Encabeza Nuestro Resumen del Primer Trimestre de 2024 y la Colaboración Comienza a Dar Frutos," BMI, fitchsolutions.com..

Proliferación de Trenes de Potencia Híbridos que Crean Requisitos Especializados de Soporte

Los trenes de potencia híbridos introducen desafíos de montaje únicos a través de configuraciones P2 y P3 que combinan motores de combustión interna con motores eléctricos, creando patrones de vibración complejos que los soportes tradicionales no pueden aislar adecuadamente. La integración de motores eléctricos directamente en el tren de potencia requiere soluciones de montaje especializadas que acomoden tanto la vibración del motor como las características de par del motor eléctrico, particularmente durante las transiciones de arranque y parada del motor. El frecuente ciclo del motor en los sistemas híbridos crea patrones de estrés térmico que aceleran la degradación del elastómero, impulsando la demanda de compuestos de caucho avanzados y diseños de montaje resistentes a la temperatura. Los sistemas de soporte activo se vuelven particularmente valiosos en aplicaciones híbridas, donde el control de vibración en tiempo real puede enmascarar los compromisos de NVH inherentes al funcionamiento de arranque y parada del motor y las transiciones de potencia eléctrica-MCI. Esta complejidad técnica crea oportunidades para proveedores con experiencia avanzada en materiales y capacidades de soporte activo, al tiempo que desafía a los fabricantes de soportes tradicionales a desarrollar soluciones específicas para híbridos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Rápido Crecimiento que Reduce el Mercado Direccionable de MCI | -1.2% | La UE y China Lideran, América del Norte Sigue | Mediano Plazo (2-4 Años) |

| Volatilidad del Precio de las Materias Primas (Acero, Elastómeros) | -0.8% | Global, con Impacto Agudo en Regiones Dependientes de Importaciones | Corto Plazo (≤ 2 Años) |

| Datos OEM Restringidos por Ciberseguridad que Limitan el Ajuste Independiente en el Mercado de Posventa | -0.6% | Global, con Mayor Impacto en la UE y América del Norte | Largo Plazo (≥ 4 Años) |

| Degradación del Caucho a Alta Temperatura en el Tráfico Urbano con Arranque y Parada | -0.5% | Centros Urbanos Globales, Mayor Impacto en Asia-Pacífico y la UE | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero, Elastómeros)

La volatilidad de los precios del acero y los elastómeros crea una presión significativa sobre los márgenes de los fabricantes de soportes. Las restricciones en el suministro de caucho natural, particularmente en las regiones productoras del Sudeste Asiático, crean desafíos de aprovisionamiento para los fabricantes de soportes que dependen de compuestos de caucho específicos para las características de durabilidad y rendimiento. La volatilidad afecta particularmente a los proveedores de nivel 2 más pequeños con capacidades de cobertura limitadas, lo que podría acelerar la consolidación de la industria a medida que los actores más grandes aprovechan su escala de compras y recursos financieros para capear los ciclos de materias primas. Los acuerdos de suministro a largo plazo y las estrategias de integración vertical se convierten en ventajas competitivas críticas para gestionar la exposición a las materias primas.

Electrificación de Rápido Crecimiento que Reduce el Mercado Direccionable de MCI

La adopción de vehículos eléctricos de batería acelera el declive de la demanda tradicional de soportes de motor, particularmente en los mercados europeo y chino, donde el apoyo regulatorio y la aceptación del consumidor impulsan una rápida penetración de los vehículos eléctricos. La transición crea un obstáculo estructural para los proveedores de soportes cuyas competencias principales se centran en el aislamiento de vibración de MCI, lo que requiere pivotes estratégicos hacia soluciones de montaje específicas para vehículos eléctricos para paquetes de baterías, motores eléctricos y electrónica de potencia. Las ambiciones de exportación de los fabricantes de vehículos eléctricos chinos, dirigidas a los mercados globales con vehículos eléctricos a precios competitivos, intensifican la presión sobre las cadenas de suministro automotrices tradicionales y crean exceso de capacidad en los activos de fabricación centrados en MCI. El cronograma de electrificación varía significativamente por región, con Europa y China liderando la adopción mientras los mercados emergentes mantienen la preferencia por MCI debido a las limitaciones de infraestructura y asequibilidad, creando desequilibrios de demanda geográfica que desafían la optimización de la cadena de suministro global. Los proveedores de soportes deben equilibrar las inversiones en tecnologías de MCI en declive con las oportunidades emergentes de vehículos eléctricos, lo que requiere una gestión cuidadosa del portafolio y asociaciones estratégicas para navegar la transición con éxito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Dominancia de la Gasolina Enfrenta la Disrupción Híbrida

Los motores de gasolina mantienen la mayor participación de mercado en 2024 con el 63,42%, mientras que los trenes de potencia híbridos avanzados emergen como el segmento de tipo de combustible más dinámico, registrando una CAGR del 12,67% hasta 2030. Los sistemas híbridos requieren soluciones de montaje especializadas que acomoden fuentes de doble potencia y frecuentes ciclos de arranque y parada del motor, creando una complejidad técnica que favorece a los proveedores con materiales avanzados y capacidades de soporte activo. Las aplicaciones de diésel continúan disminuyendo en los vehículos de pasajeros debido a las regulaciones de emisiones, aunque la demanda de vehículos comerciales se mantiene estable en los mercados emergentes donde la eficiencia del combustible supera las preocupaciones ambientales. Los motores de combustible alternativo, incluidas las aplicaciones de GNC y biocombustible, representan oportunidades de nicho principalmente en aplicaciones de flotas y regiones con políticas de infraestructura de apoyo.

El cambio hacia arquitecturas híbridas altera fundamentalmente los requisitos de diseño de los soportes, ya que las configuraciones híbridas P2 integran motores eléctricos directamente en el tren de potencia, creando patrones de vibración que los soportes de elastómero tradicionales no pueden aislar adecuadamente. La investigación demuestra que los trenes de potencia híbridos requieren un ajuste especializado de los soportes para gestionar los desafíos de NVH de las transiciones de arranque y parada del motor y la combinación de potencia eléctrica-MCI. Los motores de gasolina se benefician del refinamiento continuo en configuraciones turboalimentadas, donde las estrategias de reducción de tamaño aumentan la potencia específica pero intensifican los requisitos de control de vibración, apoyando la demanda de tecnologías de soporte hidráulico y activo.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento

Los automóviles de pasajeros ostentan el 49,58% de participación de mercado en 2024, beneficiándose de la escala de volumen pero enfrentando presión sobre los márgenes a medida que los OEM priorizan la optimización de costos sobre las tecnologías de soporte premium en los segmentos convencionales. Los autobuses y autocares lideran el crecimiento por tipo de vehículo con una CAGR del 7,35%, reflejando la electrificación de flotas comerciales y la adopción de híbridos que requiere soluciones de montaje sofisticadas para aplicaciones de servicio pesado. Los vehículos comerciales ligeros experimentan un crecimiento constante de la demanda, respaldado por la expansión de la logística de comercio electrónico y los requisitos de entrega de última milla que favorecen soluciones de montaje fiables y rentables. Los vehículos comerciales medianos y pesados mantienen una demanda estable, aunque la presión regulatoria para el cumplimiento de emisiones impulsa la adopción gradual de tecnologías de soporte avanzadas en los segmentos de camiones premium.

Las aplicaciones de motocicletas representan un segmento especializado donde las limitaciones de peso y costo limitan la adopción de soportes avanzados, aunque los fabricantes de motocicletas premium especifican cada vez más soportes hidráulicos para mejorar el confort del conductor. El enfoque de los vehículos comerciales en el costo total de propiedad crea oportunidades para soluciones de mantenimiento predictivo que extienden la vida útil del soporte y reducen el tiempo de inactividad no planificado. El enfoque basado en datos de los operadores de flotas para la programación del mantenimiento respalda la adopción de sistemas de monitoreo impulsados por IA que optimizan los intervalos de reemplazo según las condiciones operativas reales en lugar de programas de servicio fijos.

Por Soporte de Motor: El Liderazgo del Elastómero Desafiado por los Sistemas Activos

Los soportes de elastómero retienen el 71,83% de participación de mercado en 2024, respaldados por ventajas de costo y fiabilidad probada en aplicaciones convencionales, aunque las limitaciones técnicas se hacen evidentes en los trenes de potencia turboalimentados e híbridos. Los soportes hidráulicos ocupan un punto intermedio, ofreciendo un aislamiento de vibración superior en comparación con los sistemas de elastómero pasivo mientras mantienen la competitividad de costos frente a las soluciones totalmente activas. La progresión tecnológica refleja la premiumización de la industria automotriz, donde las características antes reservadas para los vehículos de lujo migran a los segmentos convencionales a medida que la escala de producción reduce los costos por unidad. Los sistemas de soporte electrohidráulico y activo alcanzan una CAGR del 9,72% hasta 2030, impulsados por la demanda de los OEM de control de vibración en tiempo real que se adapta a las variadas condiciones de funcionamiento del motor.

La adopción de soportes activos se acelera en las aplicaciones híbridas, donde los frecuentes ciclos de arranque y parada del motor crean desafíos de NVH que los sistemas pasivos no pueden abordar adecuadamente. El desarrollo por parte de Continental de sistemas de soporte magnetorreológico demuestra la evolución técnica de la industria hacia el control de vibración en tiempo real que ajusta las características de amortiguación según las condiciones de funcionamiento del vehículo. La transición hacia sistemas activos crea ventajas competitivas para los proveedores con experiencia avanzada en materiales y capacidades de control electrónico, al tiempo que desafía a los fabricantes de caucho tradicionales a desarrollar soluciones de próxima generación o arriesgarse a la erosión de la participación de mercado.

Por Disposición del Motor: Los Motores en Línea Mantienen la Dominancia

Los motores en línea ostentan el 58,24% de participación de mercado en 2024, beneficiándose de la simplicidad de fabricación y las ventajas de costo que se alinean con los requisitos de los vehículos convencionales. Los motores en V mantienen una demanda constante en aplicaciones de rendimiento y lujo, donde la densidad de potencia y el refinamiento justifican la complejidad y el costo adicionales de los sistemas de montaje especializados. Las configuraciones de motor plano y bóxer representan aplicaciones de nicho principalmente en portafolios específicos de OEM, que requieren soluciones de montaje personalizadas que limitan las economías de escala del proveedor. Los motores de disposición en W logran un crecimiento de CAGR del 6,94% hasta 2030, reflejando la adopción por parte de los fabricantes de automóviles premium de configuraciones compactas de alto rendimiento que requieren soluciones de montaje sofisticadas.

La segmentación por disposición del motor refleja tendencias más amplias de la industria automotriz hacia la reducción de tamaño y la electrificación, donde la entrega de potencia tradicional basada en cilindrada cede paso a la eficiencia turboalimentada y la integración híbrida. Las ventajas de empaquetado compacto de los motores de disposición en W se vuelven particularmente valiosas en las aplicaciones híbridas, donde las limitaciones de espacio requieren soluciones de montaje innovadoras que acomoden tanto las fuentes de potencia MCI como eléctrica dentro de las dimensiones limitadas del compartimento del motor. La dominancia de los motores en línea respalda las estrategias de estandarización de los proveedores, donde las interfaces de montaje comunes reducen los costos de desarrollo y mejoran la eficiencia de fabricación en múltiples plataformas de vehículos.

Por Canal de Ventas: Dominancia OEM con Aceleración de la Posventa

Los canales OEM mantienen el 78,31% de participación de mercado en 2024, reflejando el papel crítico de los soportes de motor en el rendimiento NVH y la seguridad del vehículo, donde las especificaciones OEM garantizan la compatibilidad y los estándares de rendimiento. El crecimiento de la posventa se beneficia de la consolidación de talleres de reparación independientes y los sistemas de catálogo digital que mejoran la disponibilidad de piezas y la precisión del ajuste. La dinámica del canal refleja tendencias más amplias del mercado de posventa automotriz hacia proveedores de servicios profesionales y alejándose del mantenimiento de bricolaje para componentes complejos como los soportes de motor. El canal de posventa demuestra un sólido crecimiento de CAGR del 5,47% hasta 2030, impulsado por el envejecimiento de los parques vehiculares y la adopción del mantenimiento predictivo que optimiza el momento del reemplazo.

La adquisición por parte de Genuine Parts Company de Motor Parts & Equipment Corporation por 181 ubicaciones NAPA demuestra la consolidación de la posventa que mejora el alcance de distribución y la gestión de inventario. Las tecnologías de mantenimiento predictivo permiten a los proveedores de posventa optimizar el posicionamiento del inventario y reducir el stock obsoleto, mientras que los sistemas de diagnóstico impulsados por IA ayudan a los técnicos a identificar patrones de fallo de los soportes antes de una avería completa del sistema. El canal OEM se beneficia de acuerdos de suministro a largo plazo y la estandarización de plataformas, aunque la presión sobre los márgenes de los fabricantes de automóviles conscientes de los costos impulsa mejoras continuas de eficiencia e iniciativas de ingeniería de valor.

Análisis Geográfico

Asia-Pacífico lidera la dinámica del mercado global con una participación del 44,29% en 2024 y una CAGR del 6,68% hasta 2030, impulsada por la escala de fabricación automotriz de China y la expansión de la base de producción de India. Las ambiciones de exportación de los OEM chinos, con el objetivo de 6 millones de exportaciones de vehículos en 2024, crean una demanda sustancial de componentes que beneficia a los proveedores de soportes regionales con capacidades de fabricación competitivas en costos. Los esquemas de incentivos vinculados a la producción de India respaldan la expansión de la fabricación automotriz, posicionando al país como un centro de abastecimiento global para componentes de motor diseñados tanto para el consumo doméstico como para los mercados de exportación.

América del Norte experimenta condiciones de mercado maduras con una demanda constante respaldada por la renovación del parque vehicular y el crecimiento de los vehículos comerciales. La región se beneficia de iniciativas de relocalización, incluida la instalación de acero de Louisiana de Hyundai por USD 5.800 millones dirigida a aplicaciones automotrices y la inversión de USD 4.000 millones de General Motors para reubicar la producción desde México. Los aranceles de los Estados Unidos sobre las importaciones de acero y aluminio crean presiones de costo para los fabricantes de soportes, aunque las iniciativas de abastecimiento doméstico compensan parcialmente los aumentos de precios de las materias primas a través de la reducción de los costos logísticos y la resiliencia de la cadena de suministro. La base de fabricación automotriz de Canadá respalda la producción regional de soportes, mientras que las ventajas de costo de México atraen inversiones continuas a pesar de las incertidumbres de la política comercial. El acuerdo comercial USMCA proporciona estabilidad de marco para las cadenas de suministro transfronterizas, aunque las tensiones políticas sobre los requisitos de contenido automotriz crean desafíos de cumplimiento continuos.

Europa enfrenta una disminución de la demanda de MCI compensada por la adopción de híbridos y la producción de vehículos premium que requiere tecnologías de montaje avanzadas. Las estrictas regulaciones de emisiones de la región impulsan la demanda de los OEM de sistemas de soporte sofisticados que respaldan las estrategias de reducción de tamaño del motor y electrificación. El liderazgo en ingeniería automotriz de Alemania crea demanda de soluciones de soporte de alto rendimiento, mientras que la fabricación de Europa del Este proporciona capacidades de producción competitivas en costos para aplicaciones de volumen. El Brexit continúa afectando las cadenas de suministro automotrices del Reino Unido, aunque las relaciones establecidas y las capacidades especializadas mantienen la posición de mercado de los proveedores de soportes británicos.

Panorama Competitivo

El mercado de motores automotrices y soportes de motor exhibe una concentración moderada con proveedores de nivel 1 establecidos que aprovechan la diferenciación tecnológica y las asociaciones a largo plazo con los OEM para mantener posiciones competitivas. Continental, Vibracoustic y Sumitomo Riko dominan a través de tecnologías de soporte avanzadas y presencias de fabricación global que se alinean con las estrategias de plataforma de los OEM y los requisitos de abastecimiento regional. La competencia se intensifica en torno a las tecnologías de soporte activo, donde los proveedores con capacidades de control electrónico y experiencia en materiales avanzados obtienen ventajas en aplicaciones de vehículos híbridos y premium.

La estructura del mercado refleja tendencias más amplias de consolidación de proveedores automotrices, donde las economías de escala y las inversiones en I+D crean barreras de entrada para los actores más pequeños que carecen de alcance global y profundidad tecnológica. Los patrones estratégicos enfatizan el desarrollo tecnológico sobre la competencia de precios, ya que los OEM priorizan el rendimiento NVH y la fiabilidad sobre la optimización de costos en componentes de seguridad críticos. La escisión automotriz de Continental en Aumovio antes de una OPI en septiembre de 2025 demuestra el reposicionamiento estratégico hacia vehículos definidos por software y la expansión del mercado asiático.

Las oportunidades de espacio en blanco emergen en soluciones de montaje específicas para vehículos eléctricos para paquetes de baterías y motores eléctricos, donde la experiencia tradicional en soportes de MCI requiere adaptación a diferentes características de vibración y limitaciones de empaquetado. Los disruptores emergentes incluyen empresas de tecnología de materiales que desarrollan compuestos de elastómero avanzados y sistemas de soporte inteligentes con sensores integrados para aplicaciones de mantenimiento predictivo. La adopción de tecnología se centra en sistemas de amortiguación activa y capacidades de diagnóstico impulsadas por IA que permiten la optimización del rendimiento en tiempo real y la detección predictiva de fallos.

Líderes de la Industria de Motores Automotrices y Soportes de Motor

Continental AG

Vibracoustic

Sumitomo Riko

Tenneco Inc.

Hutchinson SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Continental anunció la escisión de su Grupo Automotriz en una nueva empresa independiente denominada Aumovio, antes de una OPI planificada para septiembre de 2025. La reestructuración estratégica enfatiza los vehículos definidos por software y posiciona a la empresa para un mayor enfoque en los mercados de crecimiento asiáticos y soluciones de movilidad avanzada.

- Marzo de 2025: Hyundai Motor Group se comprometió a invertir USD 5.800 millones para construir una instalación de producción de acero de ultra bajo carbono en Luisiana, con el objetivo de producir 2,7 millones de toneladas métricas anuales de acero automotriz. La inversión fortalece las cadenas de suministro automotrices de América del Norte y reduce la dependencia del acero importado para la fabricación de soportes de motor y componentes estructurales.

Alcance del Informe Global del Mercado de Motores Automotrices y Soportes de Motor

| Gasolina |

| Diésel |

| Híbrido |

| Otros (GNC, Biocombustible, etc.) |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Elastómero (Caucho Pasivo) |

| Hidráulico |

| Electrohidráulico/Activo |

| En Línea |

| Motores en V |

| Plano/Bóxer |

| Disposición en W |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Otros (GNC, Biocombustible, etc.) | ||

| Por Tipo de Vehículo | Motocicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Soporte de Motor | Elastómero (Caucho Pasivo) | |

| Hidráulico | ||

| Electrohidráulico/Activo | ||

| Por Disposición del Motor | En Línea | |

| Motores en V | ||

| Plano/Bóxer | ||

| Disposición en W | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motores automotrices y soportes de motor en 2025?

El tamaño del mercado de motores automotrices y soportes de motor alcanzó USD 62,99 mil millones en 2025 y se espera que llegue a USD 83,09 mil millones para 2030.

¿Qué tipo de combustible crecerá más rápido hasta 2030?

Los trenes de potencia híbridos lideran con una CAGR proyectada del 12,67% a medida que los OEM amplían las líneas electrificadas que requieren soluciones de soporte especializadas.

¿Qué participación tienen los soportes de elastómero actualmente?

Los diseños de elastómero capturaron el 71,83% de la demanda en 2024, reflejando ventajas de costo a pesar del rápido crecimiento de los sistemas electrohidráulicos y activos.

¿Por qué los soportes de motor activos están ganando terreno?

Los soportes activos proporcionan un ajuste de amortiguación en tiempo real que cumple con los objetivos más estrictos de NVH para motores turbo de tamaño reducido e híbridos, respaldando una CAGR del 9,72% para la tecnología.

¿Qué región domina la demanda futura?

Asia-Pacífico lidera con una participación del 44,29% en 2024 y una CAGR del 6,68%, respaldada por la alta producción de vehículos en China, India, Japón y Corea del Sur.

Última actualización de la página el: