Tamaño y Participación del Mercado de Rodamientos Montados para Automoción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodamientos Montados para Automoción por Mordor Intelligence

El tamaño del mercado de rodamientos montados para automoción se sitúa en USD 1,72 mil millones en 2025 y se prevé que alcance los USD 2,25 mil millones en 2030, registrando una CAGR del 5,54%. La sólida demanda derivada de la electrificación de vehículos, el desarrollo de energías renovables y la automatización de fábricas continúa redefiniendo las expectativas de rendimiento, impulsando a los proveedores hacia soluciones integradas con sensores, de alta velocidad y alta temperatura. Asia-Pacífico mantiene el liderazgo en escala gracias a una fabricación competitiva en costes y una base de clientes locales en expansión. Mientras tanto, Europa y América del Norte defienden su participación mediante actualizaciones tecnológicas que incorporan capacidades de mantenimiento predictivo. Los diseños de rodillos atraen una adopción más rápida en industrias de uso intensivo que requieren mayor capacidad de carga radial, incluso cuando los rodamientos de bolas dominan el volumen. Los mercados de materias primas ajustados y la intensificada competencia de precios por parte de empresas asiáticas de bajo coste otorgan una prima a las cadenas de suministro verticalmente integradas y a los controles de costes habilitados por automatización.

Conclusiones Clave del Informe

- Por tipo de producto, los rodamientos de bolas lideraron el mercado de rodamientos montados para automoción con el 61,82% de la participación en 2024; se proyecta que los rodamientos de rodillos se expandan a una CAGR del 6,23% hasta 2030.

- Por tipo de equipo, las aplicaciones de caja de cambios y transmisión representaron el 31,73% de la participación del mercado de rodamientos montados para automoción en 2024, mientras que los accionamientos de mezcladores avanzan a una CAGR del 6,18% hasta 2030.

- Por tipo de carcasa, los bloques de soporte mantuvieron una participación del 42,51% del tamaño del mercado de rodamientos montados para automoción en 2024; los bloques de tensión registran la CAGR proyectada más rápida del 6,12% hasta 2030.

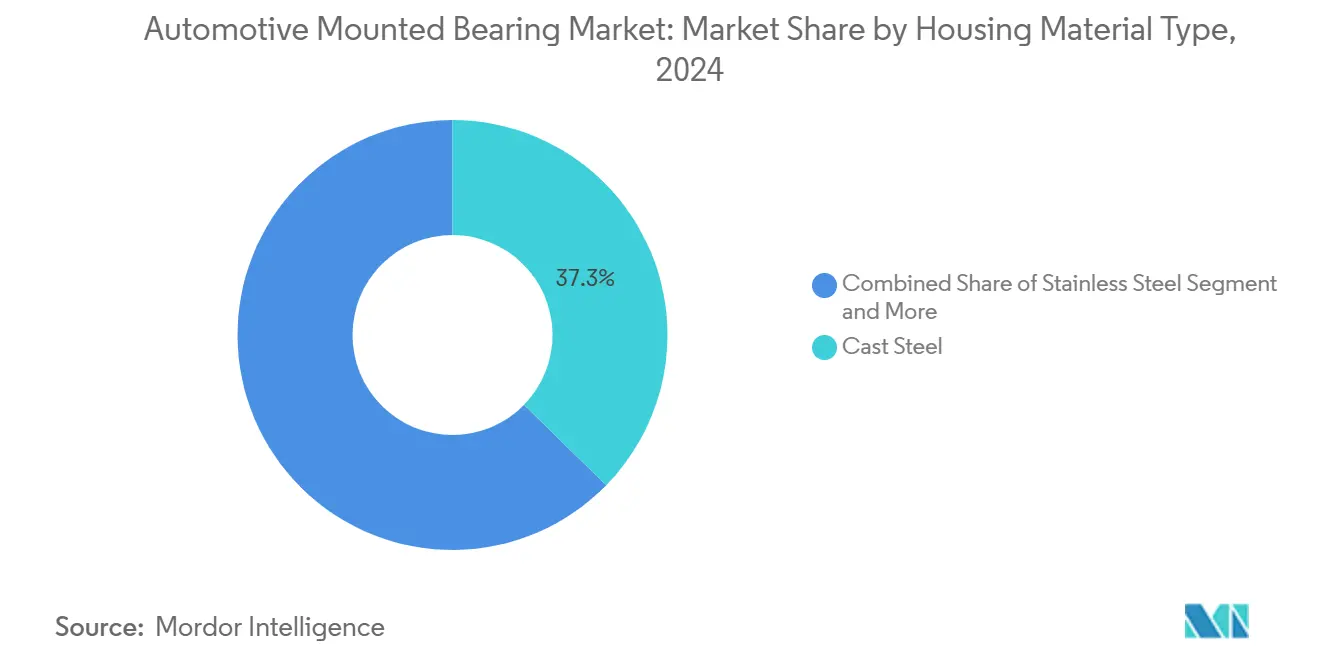

- Por material de carcasa, el acero fundido mantuvo el 37,35% de la participación del mercado de rodamientos montados para automoción en 2024; se prevé que las soluciones de acero inoxidable crezcan a una CAGR del 6,83% hasta 2030.

- Por canal de distribución, las ventas OEM capturaron el 73,63% de la participación del mercado de rodamientos montados para automoción en 2024, mientras que el mercado de posventa se expande a una CAGR del 6,73% debido al envejecimiento de los parques de equipos.

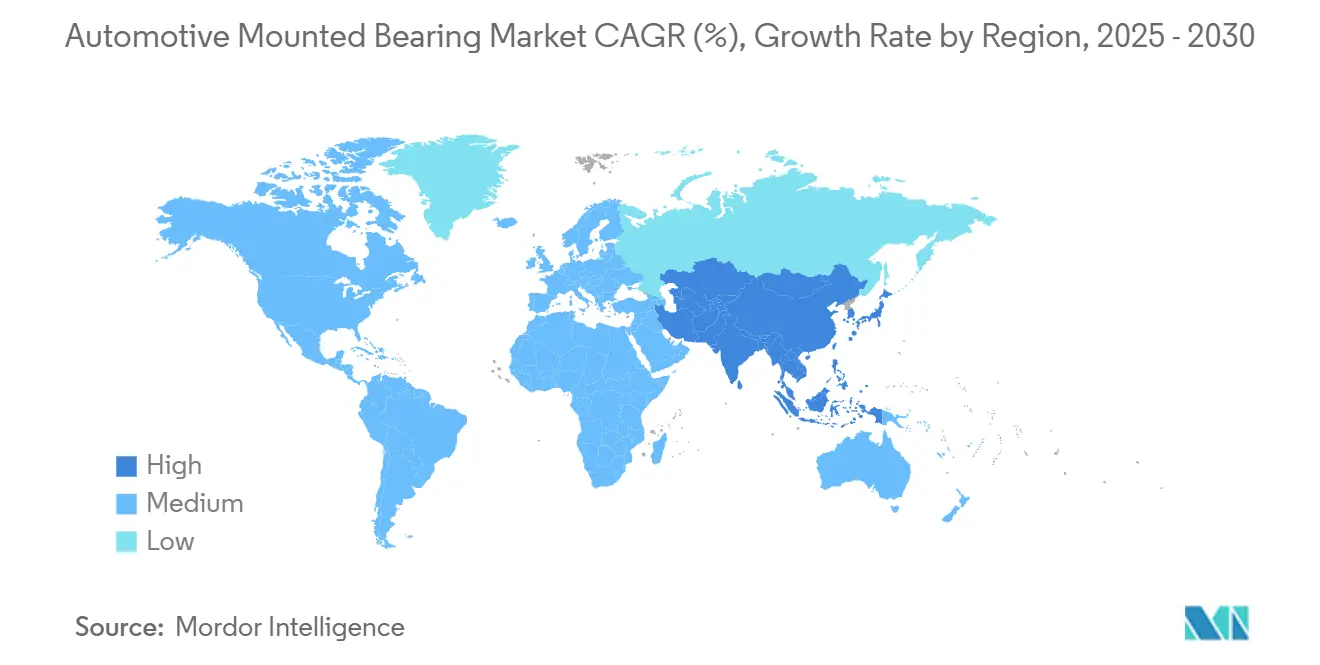

- Por geografía, Asia-Pacífico concentró el 36,31% del mercado de rodamientos montados para automoción en 2024 y se espera que registre una CAGR del 6,34% para 2030.

Tendencias e Información del Mercado Global de Rodamientos Montados para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rodamientos de Alto Rendimiento para Vehículos Eléctricos | +1.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento Global en la Producción de Vehículos | +1.2% | Global, núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rodamientos con Sensores para Mantenimiento Predictivo | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de Emisiones y Eficiencia de Combustible que Impulsan la Innovación | +0.9% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Demanda en el Mercado de Posventa Automotriz | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Carcasas de Rodamientos Compuestas y Ligeras | +0.7% | Global, centros automotrices | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Rodamientos de Alto Rendimiento en Vehículos Eléctricos

Las velocidades de motor que superan las 15.000 RPM exponen las jaulas convencionales a fuerzas centrífugas, erosión por chispa y espumado del lubricante. Los fabricantes responden con soluciones híbridas de cerámica y acero, grasas avanzadas y blindaje electromagnético que previenen el mecanizado por descarga eléctrica. Las empresas que combinan la ciencia de materiales con la fabricación de precisión mejoran el panorama del mercado de rodamientos montados y obtienen márgenes premium[1]"Documento Técnico sobre Soluciones de Rodamientos de Alta Velocidad,", NSK Ltd., nsk.com.

Aumento de los Volúmenes Globales de Producción de Vehículos

La recuperación de la producción de vehículos ligeros refuerza la demanda de rodamientos para trenes de transmisión, suspensión y sistemas auxiliares en todas las regiones automotrices centrales. Las plataformas eléctricas amplifican aún más el consumo, ya que cada vehículo requiere aproximadamente entre un 40% y un 60% más de elementos rodantes que su equivalente de combustión interna. Los proveedores con presencia flexible en México, Europa del Este y el Sudeste Asiático ganan agilidad para satisfacer a los fabricantes de automóviles que diversifican sus redes de ensamblaje alejándose de los modelos de un solo país. El crecimiento de vehículos terminados tiene un efecto multiplicador en el mercado de rodamientos montados[2]"Estado Global de Producción,", Toyota Motor Corporation, toyota-global.com.

Adopción del Mantenimiento Predictivo mediante Rodamientos Montados con Sensores

Los rodamientos habilitados con IoT recopilan datos sobre vibración, temperatura y velocidad, que los modelos de aprendizaje automático utilizan para predecir la vida útil de los equipos. Los datos recopilados permiten la monitorización en tiempo real del rendimiento de los rodamientos y la detección temprana de posibles fallos. Esto permite a los operadores reducir los tiempos de inactividad inesperados y ampliar los intervalos de mantenimiento, mientras que los fabricantes generan ingresos a través de servicios de análisis de datos. Las capacidades de mantenimiento predictivo ayudan a optimizar los programas de mantenimiento, reducir los costes operativos y mejorar la fiabilidad general de los equipos. Además, la monitorización continua de las condiciones de los rodamientos permite tomar decisiones de mantenimiento proactivas, minimizando el riesgo de fallos catastróficos y garantizando un rendimiento óptimo de los equipos.

Estrictas Regulaciones de Emisiones y Eficiencia de Combustible que Impulsan la Eficiencia del Tren de Transmisión

Las normas de emisiones Euro 7 y las revisadas regulaciones de Economía de Combustible Corporativa Promedio (CAFE) exigen a los fabricantes de automóviles que reduzcan las pérdidas mecánicas en cajas de cambios, cajas de transferencia y accionamientos auxiliares. Estas regulaciones tienen como objetivo mejorar la eficiencia general del vehículo y reducir el impacto ambiental. La adopción de rodamientos de baja fricción con geometría de pista mejorada se ha extendido desde las aplicaciones automotrices a compresores y bombas industriales, facilitando la transferencia de tecnología entre industrias. Esta implementación intersectorial demuestra la aplicabilidad más amplia de las innovaciones de ingeniería automotriz para mejorar la eficiencia mecánica en diversas aplicaciones industriales. La certeza regulatoria permite a los proveedores justificar programas plurianuales de capacidad e I+D, suavizando la volatilidad de ingresos típica de los mercados de maquinaria cíclicos[3]"Resumen de la Norma de Emisiones Euro 7,", Parlamento Europeo, europarl.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -1.3% | Global, sensibilidad en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de Precios por Competidores Asiáticos de Bajo Coste | -0.9% | Global, segmentos de productos básicos | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro de Imanes para Sensores | -0.6% | Global, dependencia crítica de China | Mediano plazo (2-4 años) |

| Lenta Estandarización de Carcasas Compuestas | -0.4% | Global, enfoque automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas (Acero y Aleaciones)

Los costes del acero y las aleaciones especiales representan aproximadamente dos tercios de los materiales de un rodamiento, por lo que las variaciones mensuales de precios se traducen directamente en variabilidad del margen bruto. Los proveedores de primer nivel mitigan la exposición mediante coberturas y contratos de múltiples fuentes, pero las empresas más pequeñas tienen dificultades para obtener descuentos por volumen, exponiéndolas a picos del mercado spot. Una volatilidad prolongada puede ralentizar los planes de inversión en capital y desalentar a los nuevos participantes, intensificando la competencia en el mercado de rodamientos montados[4]"Perspectiva a Corto Plazo,", Asociación Mundial del Acero, worldsteel.org.

Lenta Estandarización de Carcasas Compuestas

La industria automotriz carece de especificaciones estandarizadas de prueba e intercambiabilidad para compuestos ligeros, lo que hace que los OEM sean reacios a aprobar estos materiales. El fragmentado panorama de normas aumenta el tiempo de validación y los gastos de utillaje, limitando la adopción de compuestos a programas de pequeña escala. Los fabricantes de automóviles enfrentan desafíos significativos para validar e implementar compuestos ligeros en sus plataformas de vehículos sin protocolos de prueba unificados y normas de materiales. Para abordar este desafío, los proveedores colaboran con fabricantes de materiales y organizaciones de normalización para desarrollar especificaciones unificadas y lograr eficiencias de costes a escala. Estos esfuerzos colaborativos se centran en establecer metodologías de prueba comunes, criterios de rendimiento y normas de compatibilidad de materiales para agilizar el proceso de aprobación y permitir una adopción más amplia de compuestos ligeros en aplicaciones automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Rodamientos de Bolas Mantienen el Liderazgo en Volumen Mientras la Demanda de Rodillos se Acelera

Los rodamientos de bolas representaron el 61,82% de la participación en 2024, lo que refleja su versatilidad y menores perfiles de fricción adecuados para aplicaciones de alta velocidad. Se prevé que los rodamientos de rodillos, aunque partiendo de una base menor, avancen a una CAGR del 6,23% a medida que los usuarios de minería, construcción y turbinas eólicas buscan mayor capacidad de carga radial. Los diseños híbridos que combinan bolas de cerámica con rodillos de precisión difuminan los límites entre productos, permitiendo a los proveedores reposicionar sus carteras sin canibalizar las líneas insignia.

Las jaulas híbridas, las grasas avanzadas y las clases de tolerancia más estrictas reducen la brecha histórica de rendimiento entre segmentos. Como resultado, los compradores especifican cada vez más los requisitos de rendimiento en lugar del tipo de rodamiento, lo que otorga a los fabricantes con I+D multidisciplinario una mayor participación de cartera en todas las plataformas. Esta convergencia respalda precios de venta promedio elevados a pesar de la presión sobre los costes unitarios de los productores de productos básicos. Los líderes del mercado integran soporte de ingeniería de aplicaciones para guiar a los OEM en las decisiones de compromiso, mejorando la retención de clientes dentro del mercado de rodamientos montados.

Por Tipo de Equipo: Las Cajas de Cambios Dominan los Ingresos Mientras los Accionamientos de Mezcladores Ofrecen un Crecimiento más Rápido

Los conjuntos de caja de cambios y transmisión consumieron el 31,73% de los ingresos globales de rodamientos en 2024, impulsados por su uso generalizado en trenes de potencia automotrices, accionamientos industriales y sistemas de orientación de turbinas eólicas. La participación del mercado de rodamientos montados vinculada a las aplicaciones de caja de cambios se beneficia de la fidelidad al diseño que dura todo el ciclo de vida del equipo. Los accionamientos de velocidad variable en la automatización industrial dependen de rodamientos de baja fricción y alta precisión para minimizar las pérdidas de energía, manteniendo los precios de venta promedio incluso ante fluctuaciones de volumen.

Aunque representan una base absoluta menor, los accionamientos de mezcladores registran una CAGR del 6,18% hasta 2030, a medida que las plantas de alimentos, química y farmacéutica automatizan procesos por lotes que requieren soluciones de rodamientos higiénicas y con control de vibraciones. Los proveedores que ofrecen carcasas de acero inoxidable, lubricación de grado alimentario y configuraciones selladas de por vida aseguran márgenes más altos que las referencias industriales estándar. Los ventiladores, sopladores y transportadores completan perfiles de crecimiento de un solo dígito medio. En contraste, las trituradoras y los molinos de bolas están vinculados al ciclo minero en torno a los precios de los productos básicos, aunque exigen precios premium por los diseños de carga pesada.

Por Tipo de Carcasa: Los Bloques de Soporte Mantienen la Eficiencia de Escala, los Bloques de Tensión Ganan Impulso

Los bloques de soporte mantuvieron una participación de ingresos del 42,51% en 2024, ya que los equipos de mantenimiento prefieren su diseño de bloque partido para el reemplazo rápido de rodamientos sin desmontaje del eje. El tamaño del mercado de rodamientos montados vinculado a los bloques de soporte se beneficia de grandes bases instaladas en acerías, plantas de papel y operaciones de áridos. Las nuevas generaciones de productos incorporan aislamiento polimérico y sellado avanzado, mejorando la resistencia a la contaminación y ampliando los intervalos de relubricación.

Los bloques de tensión, frecuentemente utilizados en transportadores de correa, registran una CAGR del 6,12% hasta 2030, a medida que el comercio electrónico impulsa la automatización de almacenes que requiere recorridos de transportadores más largos y ciclos de trabajo más exigentes. Las unidades con brida sirven a aplicaciones donde las restricciones de espacio dictan la geometría de montaje, mientras que los bloques de almohada especializados abordan los desafíos de desalineación en maquinaria agrícola. Cada tipo de carcasa incorpora cada vez más puertos de monitorización de condición, alineando los diseños mecánicos con las hojas de ruta de mantenimiento digital.

Por Material de Carcasa: El Acero Fundido Domina pero el Acero Inoxidable Supera el Crecimiento

El acero fundido aseguró el 37,35% de los ingresos de 2024 gracias a sus favorables relaciones resistencia-coste y a las prácticas de mecanizado bien establecidas. Los proveedores optimizan la química metalúrgica para equilibrar la tenacidad con la maquinabilidad, garantizando una calidad fiable en las líneas de alto volumen. Las carcasas de acero inoxidable, por el contrario, representan el segmento de mayor crecimiento con una CAGR del 6,83% debido a las más estrictas normas de seguridad alimentaria y anticorrosión marina. Se prevé que el tamaño del mercado de rodamientos montados para variantes de acero inoxidable casi se duplique para 2030.

Las aleaciones compuestas y de aluminio-titanio captan la atención donde la reducción de peso y la amortiguación de vibraciones ofrecen ganancias totales del sistema mayores que las primas de precio iniciales. Los casquillos de PTFE reforzado con fibra de alta carga de GGB ilustran cómo los polímeros de ingeniería pueden superar a los metales bajo ciertas cargas estáticas, abriendo espacio para la competencia disruptiva. La elección del material evoluciona así del menor coste al mejor valor durante el ciclo de vida, recompensando a los fabricantes con amplias capacidades de fundición y procesamiento de polímeros.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: El OEM Sigue Dominando la Mayoría pero el Crecimiento del Mercado de Posventa se Acelera

Las transacciones OEM controlaron el 73,63% de los ingresos globales en 2024, ya que las posiciones de diseño integrado se traducen en volúmenes garantizados durante la vida útil del vehículo o la máquina. Al inicio del ciclo de desarrollo del producto, la colaboración basada en proyectos vincula a los proveedores en acuerdos plurianuales con cláusulas de escalada de precios vinculadas a índices de materias primas. Sin embargo, el mercado de posventa registra una CAGR más rápida del 6,73% a medida que los usuarios finales industriales invierten en tiempo de actividad y programas de mantenimiento predictivo.

Las tiendas digitales, el cumplimiento al día siguiente y el soporte técnico en línea democratizan el acceso a marcas premium, erosionando las barreras históricas que favorecían a los distribuidores locales. Los proveedores responden diferenciando las unidades de mantenimiento de inventario de posventa con sellos mejorados o grasa precargada, permitiendo primas de precio que compensan los menores márgenes OEM. La combinación de canales resultante fomenta modelos de comercialización híbridos que aseguran la captura de ingresos durante toda la vida útil dentro del mercado de rodamientos montados.

Análisis Geográfico

Asia-Pacífico generó el 36,31% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 6,34% hasta 2030. El ecosistema verticalmente integrado de China, desde la fundición hasta el acabado, abastece a clientes nacionales y programas de exportación, manteniendo el liderazgo en costes incluso tras la inflación logística. India se acelera gracias al estímulo en infraestructura y una base de suministro automotriz en maduración, mientras que el Sudeste Asiático se beneficia de la inversión extranjera directa que diversifica las cadenas de valor globales. Los fabricantes maduros japoneses y surcoreanos continúan exportando rodamientos de alta precisión para líneas de semiconductores y robótica, reforzando el dominio integral de Asia-Pacífico.

América del Norte mantiene una ventaja tecnológica en rodamientos especializados con sensores y de alta carga para equipos aeroespaciales, de defensa y de gas de esquisto. Los estrictos regímenes de propiedad intelectual y las disposiciones de Compra en América sustentan precios relativamente estables a pesar de los menores volúmenes absolutos. Las iniciativas de relocalización en los Estados Unidos reabren líneas de producción regionales, aunque la escasez de mano de obra requiere una fuerte inversión en automatización y mejora de las competencias de la fuerza laboral.

Europa equilibra los altos costes laborales con profundidad de ingeniería, aprovechando las iniciativas de la Industria 5.0 que integran métricas de sostenibilidad en los pedidos de máquinas-herramienta e industrias de procesos. La presión regulatoria acelera la adopción de diseños de baja fricción, reciclables y sin lubricante, otorgando a las empresas de la Unión Europea una ventaja de primer movimiento en la fabricación ultraclean. Mientras tanto, Oriente Medio y África ofrecen potencial en nuevos mercados a medida que las economías diversificadas invierten en desalinización, generación de energía y manejo de materiales a granel, donde los rodamientos montados son de importancia crítica para la misión. Los ciclos de minería y agricultura de América del Sur siguen siendo volátiles pero atractivos para los proveedores que ofrecen soluciones de alta carga y resistentes a la contaminación adaptadas a las realidades de mantenimiento remoto.

Panorama Competitivo

El mercado de rodamientos montados exhibe una consolidación moderada; SKF, NSK y Schaeffler se apoyan en redes de fábricas en múltiples continentes y sólidos equipos de ingeniería de aplicaciones para disuadir a los nuevos participantes. La integración vertical en tubo de acero, estampado de jaulas y tratamiento térmico aísla los márgenes brutos de las fluctuaciones de precios de los productos básicos, una ventaja crítica ante la reciente volatilidad de las materias primas.

Los movimientos estratégicos se centran en adquirir experiencia en monitorización de condición y capacidades de fabricación aditiva. La adquisición de Brüel & Kjær Vibro por parte de NSK en 2025 incorpora análisis de vibraciones en tiempo real a las ofertas mecánicas, mientras que la adquisición de TN Linear Motion por parte de MinebeaMitsumi amplía las carteras de posicionamiento de precisión para robótica. Las empresas europeas como JTEKT desinvierten en unidades no esenciales para centrar su enfoque en temas de tren de potencia electrificado y automatización industrial, subrayando un cambio hacia nichos de alto valor en lugar de volumen a cualquier coste.

Los competidores asiáticos intensifican la competencia de precios en referencias estándar de rodamientos de bolas aprovechando la financiación respaldada por el gobierno y menores costes laborales. Para diferenciarse, los titulares introducen plataformas modulares diseñadas para una personalización rápida, acortando los plazos de obtención de diseños para los clientes OEM. Los centros de I+D colaborativos con universidades y empresas emergentes aceleran los avances en ciencia de materiales, garantizando que el mercado de rodamientos montados mantenga un flujo constante de mejoras de rendimiento incrementales sin disrupciones tecnológicas dramáticas.

Líderes de la Industria de Rodamientos Montados para Automoción

SKF

Schaeffler AG

Timken Company

NSK Ltd.

NTN Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: JTEKT Corporation transfirió sus operaciones europeas de rodamientos de agujas a AEQUITA como parte de su estrategia de reestructuración empresarial a mediano plazo. Esta transferencia se alinea con los esfuerzos de JTEKT para optimizar su cartera operativa y mejorar la eficiencia empresarial en los mercados europeos. El acuerdo abarca la transferencia completa de las operaciones de fabricación, distribución y servicio de rodamientos de agujas de JTEKT en Europa.

- Mayo de 2024: THK Co. Ltd. adquirió Nippon Bearing Kiryu Co. Ltd., un movimiento que indica la consolidación en curso en la industria de fabricación de componentes. Esta adquisición fortalece la posición de mercado y las capacidades de fabricación de THK en el segmento de rodamientos.

Alcance del Informe Global del Mercado de Rodamientos Montados para Automoción

| Rodamientos de Bolas |

| Rodamientos de Rodillos |

| Accionamientos de Molinos de Bolas |

| Ventiladores y Sopladores |

| Caja de Cambios y Transmisión |

| Transportadores |

| Trituradoras |

| Accionamientos de Mezcladores |

| Otros |

| Bloque de Soporte |

| Bloque con Brida |

| Bloque de Tensión |

| Otros |

| Acero Fundido |

| Acero Inoxidable |

| Hierro Fundido |

| Compuestos |

| Otros |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Rodamientos de Bolas | |

| Rodamientos de Rodillos | ||

| Por Tipo de Equipo | Accionamientos de Molinos de Bolas | |

| Ventiladores y Sopladores | ||

| Caja de Cambios y Transmisión | ||

| Transportadores | ||

| Trituradoras | ||

| Accionamientos de Mezcladores | ||

| Otros | ||

| Por Tipo de Carcasa | Bloque de Soporte | |

| Bloque con Brida | ||

| Bloque de Tensión | ||

| Otros | ||

| Por Material de Carcasa | Acero Fundido | |

| Acero Inoxidable | ||

| Hierro Fundido | ||

| Compuestos | ||

| Otros | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de rodamientos montados en 2030?

Se espera que el mercado alcance los USD 2,25 mil millones para 2030.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los rodamientos de bolas lideran con el 61,82% de los ingresos globales de 2024.

¿Qué región tiene el pronóstico de mayor crecimiento hasta 2030?

Asia-Pacífico está proyectada para registrar una CAGR del 6,34% durante el período.

¿Cómo están abordando los proveedores la volatilidad de las materias primas?

La integración vertical, los contratos de múltiples fuentes y las estrategias de cobertura protegen los márgenes ante las fluctuaciones en los precios del acero.

Última actualización de la página el: