Tamaño y Participación del Mercado de Bombas de Vacío Eléctricas para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

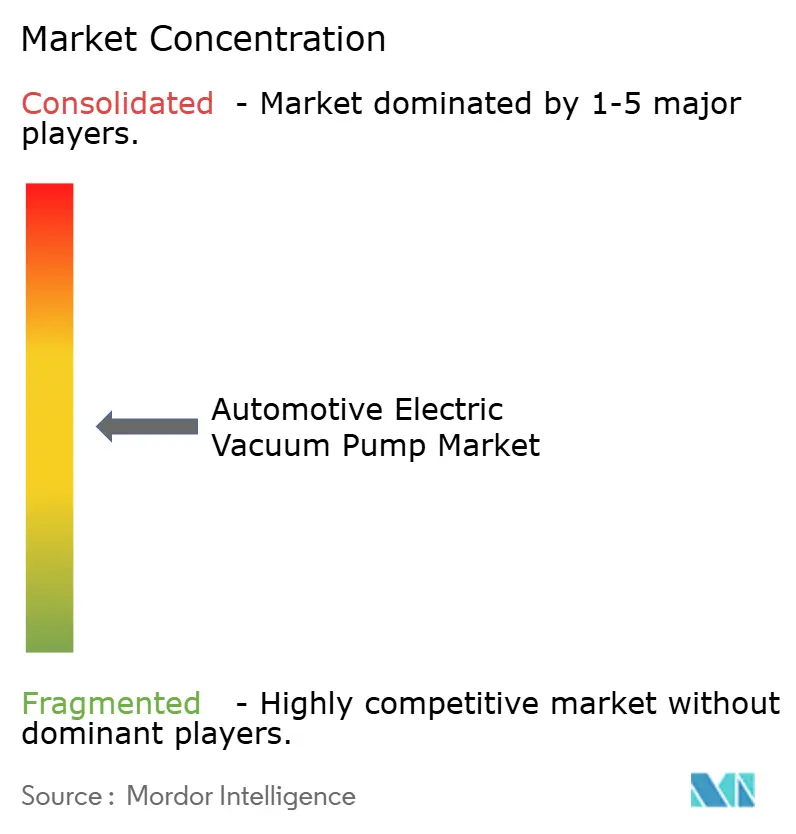

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Vacío Eléctricas para Automóviles por Mordor Intelligence

El tamaño del Mercado de Bombas de Vacío Eléctricas para Automóviles se estima en USD 1,72 mil millones en 2025 y se espera que alcance los USD 2,42 mil millones en 2030, a una CAGR del 6,60% durante el período de pronóstico (2025-2030).

El Mercado de Bombas de Vacío Eléctricas para Automóviles está valorado en USD 1,72 mil millones en 2025 y se proyecta que alcance los USD 2,42 mil millones en 2030, registrando una tasa de crecimiento anual compuesta del 6,60% durante el período de pronóstico. Esta trayectoria de crecimiento refleja la transición acelerada de la industria automotriz hacia trenes de potencia electrificados, donde las fuentes de vacío tradicionales impulsadas por el motor dejan de estar disponibles, lo que hace necesarias alternativas eléctricas para la asistencia de frenos y los sistemas auxiliares. La expansión del mercado coincide con normas de emisiones globales más estrictas y la proliferación de motores de inyección directa de gasolina turboalimentados que requieren generación de vacío suplementaria más allá de lo que los motores de aspiración natural proporcionaban tradicionalmente.

Conclusiones Clave del Informe

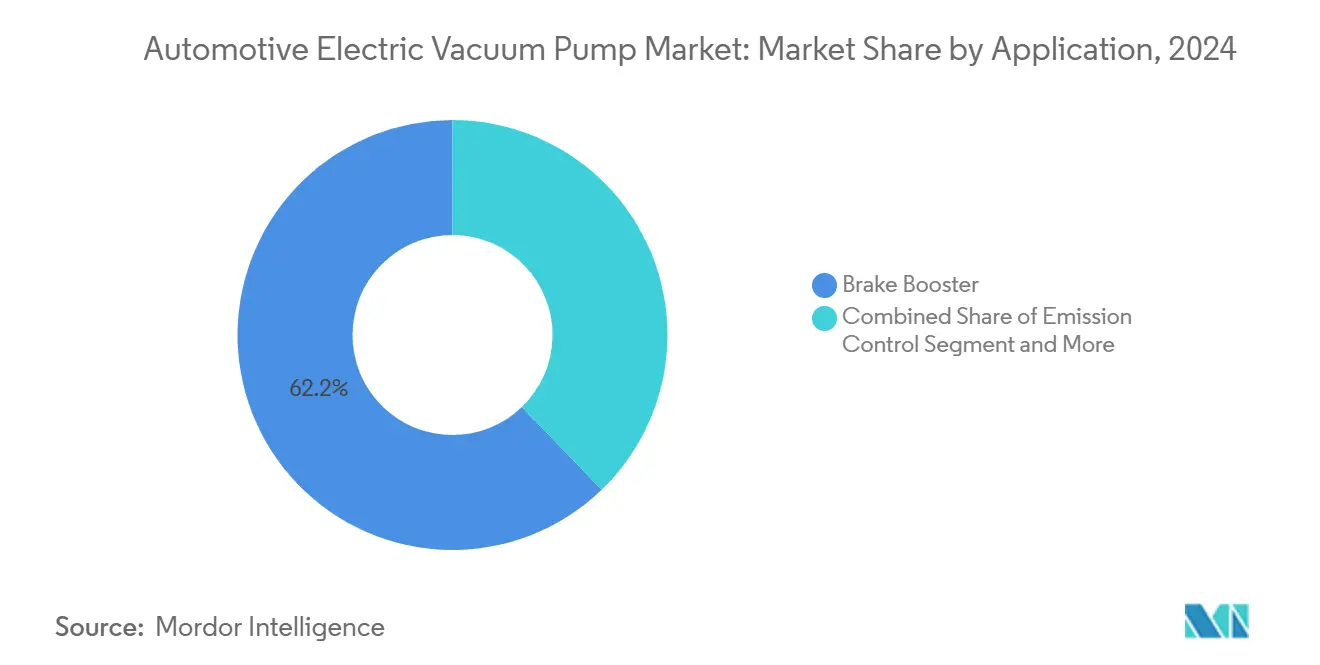

- Por aplicación, los sistemas de servofreno lideraron con el 62,16% de la participación del mercado de bombas de vacío eléctricas para automóviles en 2024; se proyecta que el control de emisiones crezca a una CAGR del 12,42% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 68,05% del tamaño del mercado de bombas de vacío eléctricas para automóviles en 2024, mientras que los vehículos eléctricos de batería avanzan a una CAGR del 16,68% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna representaron el 54,08% del tamaño del mercado de bombas de vacío eléctricas para automóviles en 2024; los vehículos eléctricos de batería registran la CAGR de pronóstico más alta con un 18,92%.

- Por canal de ventas, el segmento OEM mantuvo el 71,11% de la participación del mercado de bombas de vacío eléctricas para automóviles en 2024, mientras que la posventa se expandirá a una CAGR del 10,21% hasta 2030.

- Asia-Pacífico capturó el 42,07% del tamaño del mercado de bombas de vacío eléctricas para automóviles en 2024 y está preparada para registrar una CAGR del 11,49% hasta 2030, impulsada principalmente por el liderazgo de China en vehículos eléctricos.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bombas de Vacío Eléctricas para Automóviles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos | +2.1% | Global, con liderazgo central en Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas Globales Más Estrictas de Seguridad de Frenos y Emisiones | +1.8% | Global, con la Unión Europea y China liderando la adopción | Largo plazo (≥ 4 años) |

| Migración de OEM hacia Auxiliares Electrificados | +1.4% | Enfoque en América del Norte y la Unión Europea, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Control de Bomba Optimizado por Inteligencia Artificial que Reduce el Tamaño de la Batería | +0.9% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Los Motores Turbo con Inyección Directa de Gasolina Necesitan Vacío Suplementario | +0.4% | Global, con énfasis en mercados maduros | Corto plazo (≤ 2 años) |

| Expansión de las Funciones de Conducción Autónoma que Aumentan la Demanda de Vacío | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos

La ola de electrificación remodela fundamentalmente los requisitos de generación de vacío, ya que los vehículos eléctricos de batería e híbridos carecen de las fuentes de vacío impulsadas por el motor que los trenes de potencia convencionales proporcionan de forma natural. Esta transición crea una demanda obligatoria de bombas de vacío eléctricas en cada plataforma de vehículo electrificado, transformando el componente de opcional a esencial. El anuncio de BMW en marzo de 2025 sobre su sistema eDrive Gen6 para la plataforma Neue Klasse demuestra cómo los principales OEM están estandarizando los sistemas auxiliares eléctricos en sus líneas de vehículos electrificados. El cambio se extiende más allá de los vehículos eléctricos puros, ya que los sistemas híbridos suaves adoptan cada vez más arquitecturas de 48 voltios que permiten un funcionamiento más eficiente de la bomba de vacío eléctrica al tiempo que reducen las pérdidas parásitas en comparación con los sistemas tradicionales de 12 voltios.

Normas Globales Más Estrictas de Seguridad de Frenos y Emisiones

Los marcos regulatorios exigen cada vez más estándares avanzados de rendimiento de frenado que las bombas de vacío eléctricas ayudan a alcanzar mediante una generación de vacío consistente y controlable independiente del funcionamiento del motor. La finalización por parte de la NHTSA en noviembre de 2024 de la norma FMVSS 127 para sistemas de frenado de emergencia automático, que requiere cumplimiento antes de septiembre de 2029, ejemplifica cómo las regulaciones de seguridad impulsan la demanda de sistemas de vacío auxiliares confiables. Los límites de emisiones de partículas de frenos de Euro 7, vigentes a partir de 2026, influyen aún más en el diseño de los sistemas de vacío, ya que los OEM buscan capacidades precisas de modulación de frenos que las bombas eléctricas habilitan mediante algoritmos de control programables. Estas normas crean barreras técnicas que favorecen a los proveedores establecidos con capacidades de cumplimiento regulatorio comprobadas e infraestructura de pruebas.

Migración de OEM hacia Auxiliares Electrificados

Los fabricantes de automóviles reemplazan sistemáticamente los sistemas auxiliares accionados por correa con alternativas eléctricas para mejorar la eficiencia general del vehículo y permitir un empaquetado flexible en arquitecturas electrificadas. Esta transición refleja los esfuerzos más amplios de la industria para eliminar las pérdidas parásitas y optimizar la gestión de energía en todos los sistemas del vehículo. El desarrollo por parte de Continental de unidades de control de zona y arquitecturas de vehículos definidos por software permite el control centralizado de los auxiliares eléctricos, incluidas las bombas de vacío, a través de sistemas integrados de gestión de energía. La migración se acelera a medida que los OEM buscan reducción de peso y flexibilidad de empaquetado, particularmente en plataformas de vehículos eléctricos donde cada ganancia de eficiencia impacta directamente en la autonomía de conducción y los requisitos de dimensionamiento de la batería.

Control de Bomba Optimizado por Inteligencia Artificial que Reduce el Tamaño de la Batería

Los algoritmos de control avanzados permiten que las bombas de vacío eléctricas operen con una precisión sin precedentes, reduciendo el consumo de energía y permitiendo baterías más pequeñas en los vehículos eléctricos. Estos sistemas inteligentes predicen los eventos de frenado y precargan los depósitos de vacío durante las fases de frenado regenerativo, aprovechando eficazmente la energía que de otro modo se perdería. La integración de algoritmos de aprendizaje automático permite que las bombas se adapten a los patrones de conducción individuales y optimicen el rendimiento en consecuencia, lo que representa una evolución significativa respecto a las estrategias de control de encendido y apagado tradicionales. Este avance tecnológico beneficia particularmente a los segmentos de vehículos premium, donde los fabricantes pueden justificar los costos adicionales de sensores y procesamiento requeridos para sistemas de control sofisticados.

Análisis del Impacto de las Restricciones del Mercado de Bombas de Vacío Eléctricas para Automóviles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Sistemas de Freno por Cable sin Vacío | -1.2% | Segmentos premium a nivel global, con la Unión Europea liderando | Largo plazo (≥ 4 años) |

| Problemas de Garantía por Durabilidad y Contaminación | -0.8% | Global, con enfoque en la posventa | Mediano plazo (2-4 años) |

| Potenciadores Electrónicos con Inversor de Carburo de Silicio Integrado que Desplazan a las Bombas | -1.0% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro para Componentes de Bombas de Alta Tensión | -0.7% | Global, Asia-Pacífico crítico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Sistemas de Freno por Cable sin Vacío

La tecnología de freno por cable elimina por completo los requisitos de vacío al reemplazar la asistencia de freno hidráulico-neumática tradicional con actuación electrónica directa, lo que podría perturbar la trayectoria de crecimiento a largo plazo del mercado de bombas de vacío eléctricas. El lanzamiento por parte de Bosch en febrero de 2025 de su sistema de freno por cable, con el objetivo de superar los 5,5 millones de aplicaciones en vehículos para 2030, demuestra la viabilidad comercial de la tecnología y la aceptación por parte de los OEM. El sistema iBooster de Continental también proporciona asistencia de frenado sin dependencia del vacío, ofreciendo tiempos de respuesta más rápidos e integración con sistemas de conducción autónoma que requieren un frenado preciso y controlado electrónicamente. La adopción de la tecnología se acelera en los segmentos de vehículos premium, donde la sensibilidad al precio es menor y la integración de sistemas avanzados de asistencia al conductor proporciona una justificación adicional de valor. Sin embargo, el cronograma de transición se extiende durante décadas debido a consideraciones de costo y la necesidad de una validación exhaustiva en aplicaciones críticas para la seguridad.

Problemas de Garantía por Durabilidad y Contaminación

Los desafíos de confiabilidad de las bombas de vacío eléctricas en entornos automotrices adversos crean exposición a garantías y demanda de reemplazo en el mercado de posventa que puede limitar la adopción por parte de los OEM y aumentar el costo total de propiedad. La contaminación por vapores de líquido de frenos, niebla de aceite y partículas puede comprometer el rendimiento y la longevidad de la bomba, particularmente en sistemas que carecen de mecanismos adecuados de filtración o separación. Estas preocupaciones de durabilidad se acentúan a medida que los vehículos operan en condiciones ambientales cada vez más diversas y a medida que los fabricantes extienden los períodos de garantía para igualar las expectativas de los vehículos eléctricos. El problema afecta particularmente a la dinámica de crecimiento del mercado de posventa, donde las bombas de reemplazo deben cumplir con los estándares de rendimiento del equipo original mientras compiten en precio con alternativas potencialmente de menor calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bombas de Vacío Eléctricas para Automóviles

Por Aplicación:

La Asistencia de Frenos Impulsa la Demanda PrincipalLas aplicaciones de servofreno representan el 62,16% de la participación de mercado en 2024, lo que refleja la naturaleza fundamental crítica para la seguridad de la asistencia de frenado en todos los tipos de vehículos y trenes de potencia. Esta dominancia se deriva de los requisitos regulatorios y las expectativas de los consumidores de un rendimiento de frenado consistente independientemente de la disponibilidad de vacío del motor. Los sistemas de control de emisiones emergen como el segmento de aplicación de más rápido crecimiento con una CAGR del 12,42% hasta 2030, impulsados por requisitos cada vez más estrictos de reducción de partículas y óxidos de nitrógeno que demandan un control preciso del vacío para las válvulas de recirculación de gases de escape y los actuadores del sistema de emisiones. Las aplicaciones de turbocompresor y sistemas de combustible mantienen una demanda estable a medida que los motores turboalimentados proliferan en todos los segmentos de vehículos, requiriendo vacío suplementario para el control de la válvula de descarga y los sistemas de gestión de vapores de combustible.

El panorama de aplicaciones refleja tendencias automotrices más amplias hacia la integración de sistemas y los componentes multifuncionales. El desarrollo por parte de Continental de unidades integradas de control de frenos demuestra cómo los proveedores combinan la generación de vacío con la distribución electrónica de frenos y las funciones de control de estabilidad. Esta estrategia de integración permite la reducción de costos mediante la electrónica y el empaquetado compartidos, al tiempo que mejora los tiempos de respuesta del sistema y las capacidades de diagnóstico. Las aplicaciones de control de emisiones se benefician particularmente de las características de control preciso de las bombas de vacío eléctricas, lo que permite tasas de flujo de recirculación de gases de escape optimizadas y una mayor eficiencia del catalizador en condiciones de funcionamiento variables.

Por Tipo de Vehículo:

Dominio de los Vehículos de Pasajeros en Medio del Crecimiento ComercialLos segmentos de vehículos comerciales demuestran tasas de adopción aceleradas a pesar de la dominancia del 68,05% de participación de mercado de los vehículos de pasajeros en 2024, ya que los operadores de flotas priorizan las mejoras de confiabilidad y eficiencia de combustible que las bombas de vacío eléctricas permiten. Los vehículos comerciales medianos y pesados adoptan cada vez más sistemas auxiliares eléctricos para reducir los requisitos de mantenimiento y mejorar la comodidad del conductor mediante una sensación de pedal de freno consistente independientemente de las condiciones de carga del motor. Los vehículos comerciales ligeros sirven de puente entre las aplicaciones de pasajeros y comerciales, beneficiándose de las economías de escala en el desarrollo de componentes para vehículos de pasajeros al tiempo que requieren especificaciones de durabilidad mejoradas.

Los vehículos eléctricos de batería representan el segmento de tipo de vehículo de más rápido crecimiento con una CAGR del 16,68%, alterando fundamentalmente los requisitos de la bomba de vacío mediante la eliminación de las fuentes de vacío impulsadas por el motor y la integración con los sistemas de frenado regenerativo. El enfoque de Tesla de integrar bombas de vacío con módulos de control de frenos ejemplifica cómo los fabricantes de vehículos eléctricos optimizan la arquitectura del sistema para lograr eficiencia en peso y empaquetado. La transición crea oportunidades para los proveedores que ofrecen soluciones integradas que combinan la generación de vacío con la electrónica de control de frenos y los sistemas de gestión térmica requeridos para aplicaciones de vehículos eléctricos de alto rendimiento.

Por Tipo de Propulsión:

El Legado del Motor de Combustión Interna se Encuentra con la Innovación de los Vehículos EléctricosLos motores de combustión interna mantienen el 54,08% de la participación de mercado en 2024 a pesar del explosivo crecimiento de la CAGR del 18,92% de los vehículos eléctricos de batería, lo que indica la evolución de doble vía del mercado que sirve simultáneamente a los trenes de potencia tradicionales y electrificados. Esta dinámica crea requisitos complejos en la cadena de suministro, ya que los fabricantes deben apoyar las aplicaciones heredadas de motores de combustión interna mientras invierten en tecnologías de vehículos eléctricos de próxima generación. Los vehículos eléctricos híbridos ocupan un terreno intermedio, requiriendo bombas de vacío eléctricas durante el funcionamiento con el motor apagado mientras se benefician del vacío del motor tradicional durante las fases de combustión.

La segmentación por tipo de propulsión revela cambios fundamentales en los requisitos de diseño de las bombas de vacío, ya que los vehículos eléctricos demandan integración con sistemas de alta tensión y algoritmos sofisticados de gestión de energía. Los vehículos eléctricos híbridos enchufables presentan una complejidad particular, requiriendo bombas de vacío capaces de operar sin problemas a través de múltiples fuentes de energía y modos de funcionamiento. Los vehículos eléctricos de pila de combustible representan un segmento emergente con requisitos únicos para la integración de sistemas de hidrógeno y estándares de confiabilidad ultra alta. La arquitectura de unidad de control de zona de Continental permite la gestión centralizada de los sistemas de vacío en diferentes tipos de propulsión, proporcionando escalabilidad y reducción de costos mediante la compartición de plataformas.

Por Canal de Ventas:

La Integración OEM Impulsa el Crecimiento de la PosventaLos canales OEM dominan con el 71,11% de la participación de mercado en 2024, lo que refleja la naturaleza crítica de integración del componente y el énfasis de la industria automotriz en la validación a nivel de sistema y la cobertura de garantía. Esta dominancia se deriva del papel de las bombas de vacío eléctricas como componentes críticos para la seguridad que requieren extensos procesos de prueba y certificación que favorecen las relaciones establecidas con los OEM. El crecimiento de la CAGR del 10,21% del segmento de posventa hasta 2030 señala una demanda de reemplazo en expansión a medida que las primeras flotas de vehículos eléctricos maduran y requieren el reemplazo de componentes, creando nuevas fuentes de ingresos para proveedores y distribuidores.

La dinámica del canal de ventas refleja tendencias más amplias de la industria automotriz hacia relaciones directas con los OEM y estructuras de niveles reducidas, ya que los requisitos de integración electrónica de las bombas de vacío eléctricas favorecen a los proveedores con capacidades integrales de sistema. El crecimiento del mercado de posventa independiente enfrenta desafíos derivados de la creciente complejidad de los componentes y los requisitos de diagnóstico que favorecen a las redes de servicio autorizadas con acceso a herramientas de calibración OEM y actualizaciones de software. Sin embargo, el segmento se beneficia del creciente parque de vehículos eléctricos y de los ciclos de vida extendidos de los vehículos, creando una demanda de reemplazo sostenida más allá de los períodos de garantía tradicionales.

Análisis Geográfico

Mercado de Bombas de Vacío Eléctricas para Automóviles en Asia-Pacífico

La dominante participación de mercado del 42,07% de Asia-Pacífico en 2024 y la sostenida CAGR del 11,49% hasta 2030 refleja el doble papel de la región como el mayor centro de producción automotriz del mundo y el epicentro de la adopción de vehículos eléctricos. El dominio de China en la fabricación de vehículos eléctricos genera una demanda concentrada de bombas de vacío eléctricas, con proveedores nacionales como Ningbo Tuopu Group que aprovechan las ventajas de proximidad y la competitividad en costos para atender tanto los mercados locales como los de exportación. La región se beneficia de cadenas de suministro consolidadas para componentes de motores eléctricos y electrónica de potencia que los fabricantes de bombas de vacío eléctricas pueden aprovechar para la reducción de costos y el avance técnico. Los proveedores automotrices de Japón, incluidos Denso y Mikuni Corporation, mantienen el liderazgo tecnológico a través de materiales avanzados y capacidades de fabricación de precisión que permiten diseños de bombas de alto rendimiento para aplicaciones premium.

Mercado de Bombas de Vacío Eléctricas para Automóviles en Europa

Europa enfrenta desafíos de producción a corto plazo con Continental proyectando caídas en la producción de vehículos de pasajeros del 3% al 5%; sin embargo, esto crea oportunidades para una integración de mayor valor de bombas de vacío eléctricas a medida que los fabricantes de equipos originales priorizan las ganancias en eficiencia y el cumplimiento normativo. Los estrictos estándares de emisiones Euro 7 de la región y la adopción de sistemas avanzados de asistencia al conductor impulsan la demanda de sofisticados sistemas de control de vacío que exigen precios premium. Los proveedores alemanes como Continental AG y Robert Bosch GmbH aprovechan su experiencia en sistemas de frenos y sus relaciones con los fabricantes de equipos originales para mantener el liderazgo del mercado a pesar de los vientos en contra de la producción regional. El enfoque de la región en los segmentos de vehículos premium y la integración de tecnología avanzada respalda precios de venta promedio más altos y márgenes de beneficio superiores en comparación con los mercados orientados al volumen.

Mercado de Bombas de Vacío Eléctricas para Automóviles en América del Norte

El desarrollo del mercado en América del Norte refleja la gradual adopción de vehículos eléctricos en la región y el énfasis de la industria automotriz doméstica en camionetas ligeras y SUV que requieren sistemas auxiliares robustos. La región se beneficia de iniciativas de relocalización industrial y políticas comerciales que favorecen a los proveedores nacionales, creando oportunidades para que los actores establecidos amplíen la capacidad de fabricación y reduzcan los riesgos en la cadena de suministro. La integración del sector automotriz de Canadá con las redes de producción de Estados Unidos permite cadenas de suministro transfronterizas eficientes para componentes y ensamblajes de bombas de vacío eléctricas. La fortaleza del mercado de posventa en la región, impulsada por los ciclos de vida extendidos de los vehículos y la cultura de mantenimiento por cuenta propia, respalda una demanda de reemplazo sostenida y precios premium para aplicaciones orientadas al rendimiento.

Panorama Competitivo

El mercado de bombas de vacío eléctricas para automóviles exhibe una concentración moderada entre los proveedores de nivel 1 establecidos que aprovechan las relaciones existentes con los sistemas de frenos y la escala de fabricación para mantener ventajas competitivas. Continental AG, Robert Bosch GmbH y Denso Corporation dominan a través de capacidades integrales de integración de sistemas que combinan la generación de vacío con la electrónica de control de frenos e interfaces de red vehicular. Estos proveedores se benefician de relaciones con los OEM que datan de décadas y de una extensa infraestructura de validación que crea barreras significativas para los nuevos participantes que buscan penetrar en aplicaciones críticas para la seguridad. El panorama competitivo favorece cada vez más a los proveedores que ofrecen soluciones completas de sistemas de frenos en lugar de componentes de bomba independientes, ya que los OEM priorizan la responsabilidad de fuente única y la cobertura de garantía integrada.

Las dinámicas competitivas emergentes se centran en la diferenciación tecnológica a través de algoritmos de control avanzados, electrónica de potencia integrada y diseños de sistemas multifuncionales que combinan la generación de vacío con otras funciones auxiliares. Especialistas más pequeños como Youngshin Precision Co. Ltd. y VIE Science and Technology compiten a través de la innovación enfocada y las ventajas de costo en segmentos de mercado específicos o regiones geográficas. La evolución de la industria hacia los sistemas de freno por cable crea tanto amenazas como oportunidades, ya que los proveedores deben equilibrar la inversión en tecnología de bombas de vacío tradicional con el desarrollo de métodos de actuación alternativos. El gasto en investigación y desarrollo de Continental en 2024 de EUR 2.356 millones en su división Automotriz demuestra la escala de inversión requerida para mantener el liderazgo tecnológico en múltiples arquitecturas competidoras.

Existen oportunidades de espacio en blanco en los mercados emergentes donde los proveedores locales pueden aprovechar las ventajas de costo y el apoyo gubernamental para desafiar a los actores establecidos, particularmente en aplicaciones de vehículos comerciales y posventa donde los requisitos técnicos pueden ser menos estrictos que en los segmentos de automóviles de pasajeros premium.

Líderes de la Industria de Bombas de Vacío Eléctricas para Automóviles

Hella GmbH and Co. KGaA

Continental AG

Robert Bosch GmbH

Rheinmetall AG

Youngshin Precision Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Bombas de Vacío Eléctricas para Automóviles

- Hella GmbH and Co. KGaA

- Continental AG

- Robert Bosch GmbH

- Rheinmetall AG

- Youngshin Precision Co. Ltd.

- Johnson Electric Holdings

- Mikuni Corporation

- Ningbo Tuopu Group

- Magna International

- Valeo SA

- DENSO Corporation

- SHW AG

- Stackpole International

- VIE Science and Technology

- Fuxin Dare Automotive Parts

- Pierburg (Pierburg Pump Technology)

- WABCO Holdings

- LPR Global

- Hitachi Astemo

- BorgWarner Inc.

Desarrollos Recientes de la Industria en el Mercado de Bombas de Vacío Eléctricas para Automóviles

- Abril de 2025: Pedro Gil lanzó el servofreno de vacío RVM con tecnología de acoplamiento magnético que elimina los sellos dinámicos del eje y reduce los requisitos de mantenimiento. La innovación aborda las preocupaciones de durabilidad en aplicaciones automotrices al prevenir fugas y extender la vida útil del equipo mediante la reducción de la fricción en las interfaces de acoplamiento del motor.

- Marzo de 2025: BMW Group anunció su sistema eDrive Gen6 para la plataforma de vehículos eléctricos Neue Klasse, incorporando sistemas auxiliares eléctricos avanzados que incluyen generación de vacío integrada para aplicaciones de asistencia de frenos. El sistema demuestra el compromiso de los OEM con la estandarización de las bombas de vacío eléctricas en las líneas de vehículos electrificados.

Alcance del Informe Global del Mercado de Bombas de Vacío Eléctricas para Automóviles

Resumen de la Segmentación

| Servofreno |

| Turbocompresor y Sistemas de Combustible |

| Control de Emisiones |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Servofreno | |

| Turbocompresor y Sistemas de Combustible | ||

| Control de Emisiones | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de vehículo impulsa la mayor demanda unitaria de bombas de vacío eléctricas?

Los vehículos de pasajeros representan el 68,05% de los volúmenes de 2024, respaldados por la escala de producción global de vehículos ligeros.

¿Por qué son críticas las bombas de vacío eléctricas para los vehículos eléctricos de batería?

Los vehículos eléctricos de batería carecen de vacío en el colector de admisión, por lo que una bomba eléctrica es esencial para garantizar el rendimiento de la asistencia de frenos independientemente del funcionamiento del motor.

¿Cuál es la principal amenaza para los volúmenes futuros de bombas?

Los sistemas de freno por cable sin vacío podrían reducir la demanda de bombas, especialmente en los segmentos premium que adopten la tecnología después de 2028.

¿Qué región lidera el mercado de bombas de vacío eléctricas para automóviles?

Asia-Pacífico domina con el 42,07% de participación en 2024, impulsada por el liderazgo de China en la fabricación de vehículos eléctricos.

¿Cómo están mejorando los proveedores la eficiencia energética de las bombas?

El control habilitado por inteligencia artificial predice los eventos de frenado y carga los depósitos de vacío durante la desaceleración regenerativa, reduciendo la carga de la batería y permitiendo baterías más pequeñas en los vehículos eléctricos.

Última actualización de la página el: