Tamaño y Participación del Mercado de Bombas Eléctricas de Refrigerante

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

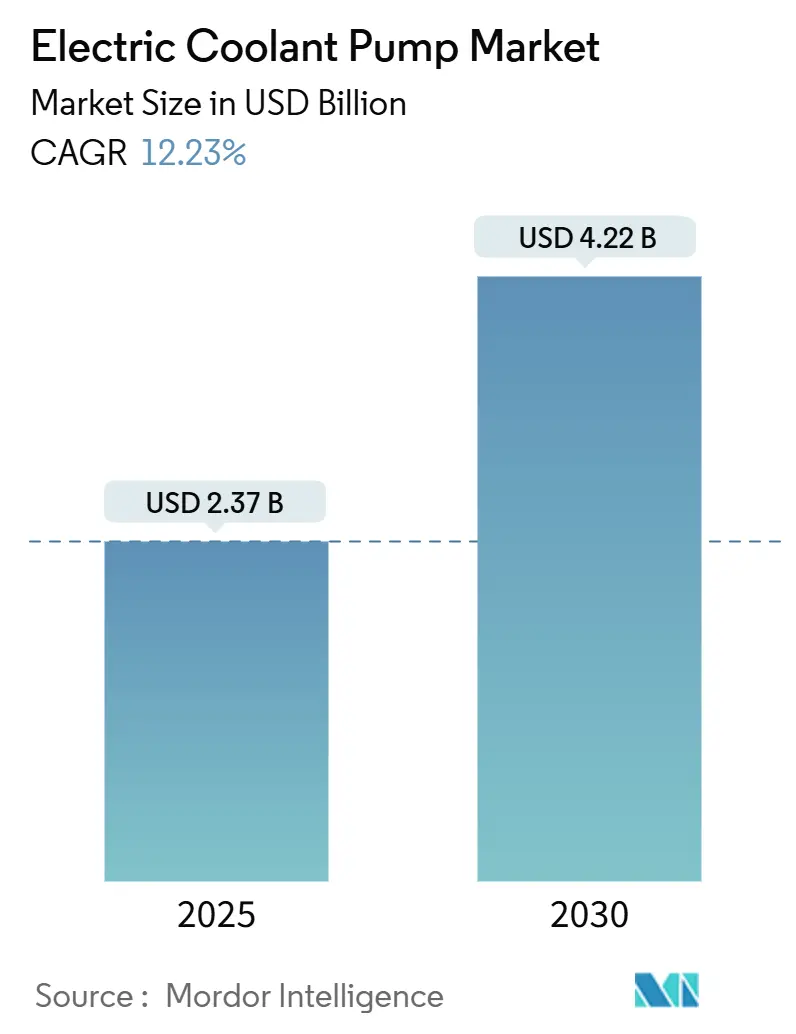

| Tamaño del Mercado (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

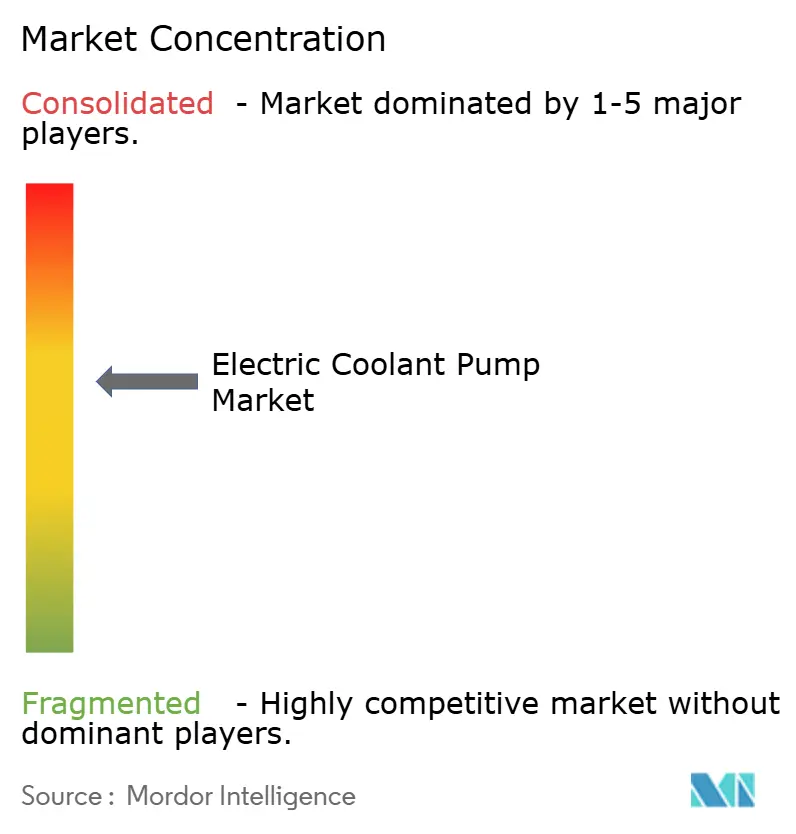

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Eléctricas de Refrigerante por Mordor Intelligence

El tamaño del mercado de bombas eléctricas de refrigerante es de USD 2,37 mil millones en 2025 y se prevé que alcance los USD 4,22 mil millones en 2030, avanzando a una CAGR del 12,23%. La creciente penetración de los trenes de potencia eléctricos, las normas de emisiones más estrictas y la necesidad de un control preciso de la temperatura de la batería sustentan colectivamente esta rápida expansión. Las bombas eléctricas desvinculan el flujo del refrigerante de la velocidad del motor, lo que permite algoritmos de ahorro de energía que ayudan a los fabricantes de automóviles a cumplir los objetivos de reducción de carbono y, al mismo tiempo, mejorar la comodidad del habitáculo en el tráfico de arranque y parada. La multiplicación de los circuitos de refrigerante en los vehículos eléctricos de batería (BEV) eleva el número de bombas por vehículo, lo que impulsa aún más la demanda de unidades. El mercado también se beneficia de las arquitecturas auxiliares de 48 V que reducen la masa del cableado y permiten el funcionamiento de bombas de alto caudal y baja corriente. La concentración moderada de la industria permite a los proveedores de nivel medio ocupar nichos en módulos térmicos integrados, mientras que la volatilidad de los costos de las materias primas y las brechas en las habilidades de servicio moderan la adopción a corto plazo.

Conclusiones Clave del Informe

- Por tipo de bomba, los diseños horizontales representaron el 48,59% de la participación del mercado de bombas eléctricas de refrigerante en 2024; se proyecta que las bombas verticales se expandan a una CAGR del 13,13% hasta 2030.

- Por voltaje, las unidades de 12 V representaron el 64,79% del tamaño del mercado de bombas eléctricas de refrigerante en 2024, mientras que se prevé que el segmento de 48 V+ aumente a una CAGR del 22,52% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 61,96% de la participación del mercado de bombas eléctricas de refrigerante en 2024, mientras que se proyecta que los vehículos comerciales medianos y pesados avancen a una CAGR del 14,67% durante el mismo período.

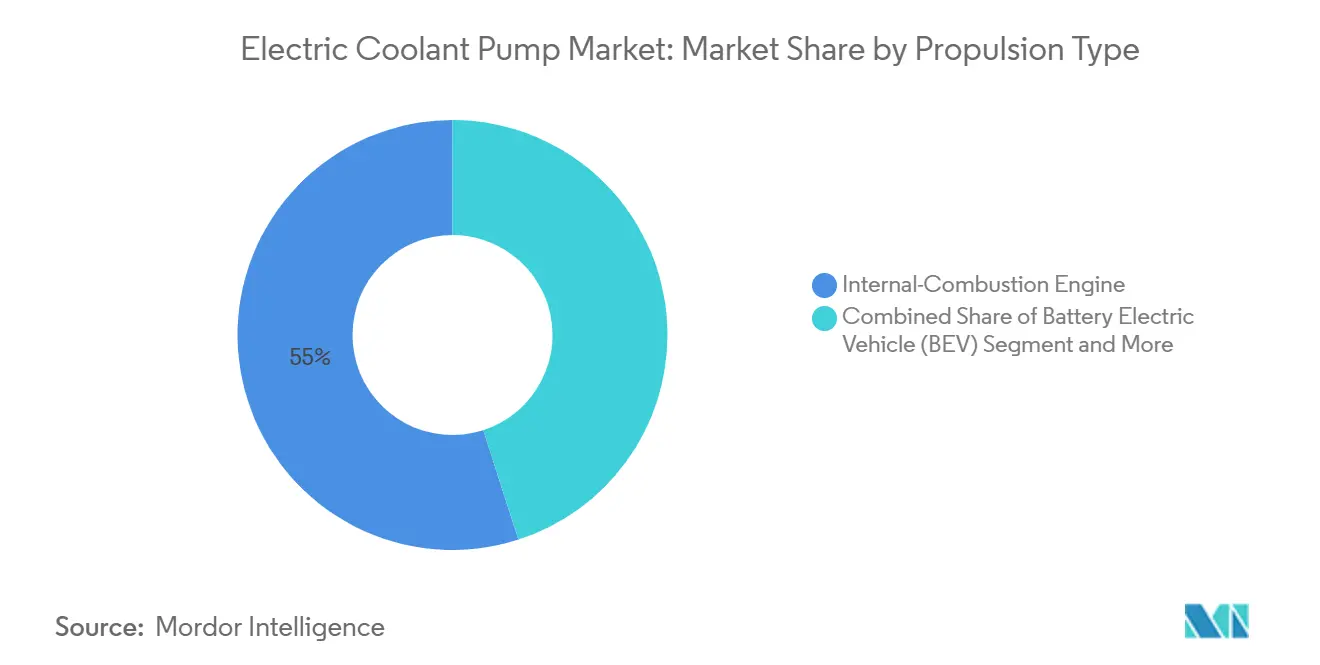

- Por tipo de propulsión, las plataformas de combustión interna representaron el 54,97% de la participación del mercado de bombas eléctricas de refrigerante en 2024; se proyecta que los BEV registren la CAGR proyectada más alta del 24,36% hasta 2030.

- Por canal de ventas, los OEM dominaron el 73,39% de la participación del mercado de bombas eléctricas de refrigerante en 2024, y se espera que crezcan a una CAGR del 13,06% hasta 2030.

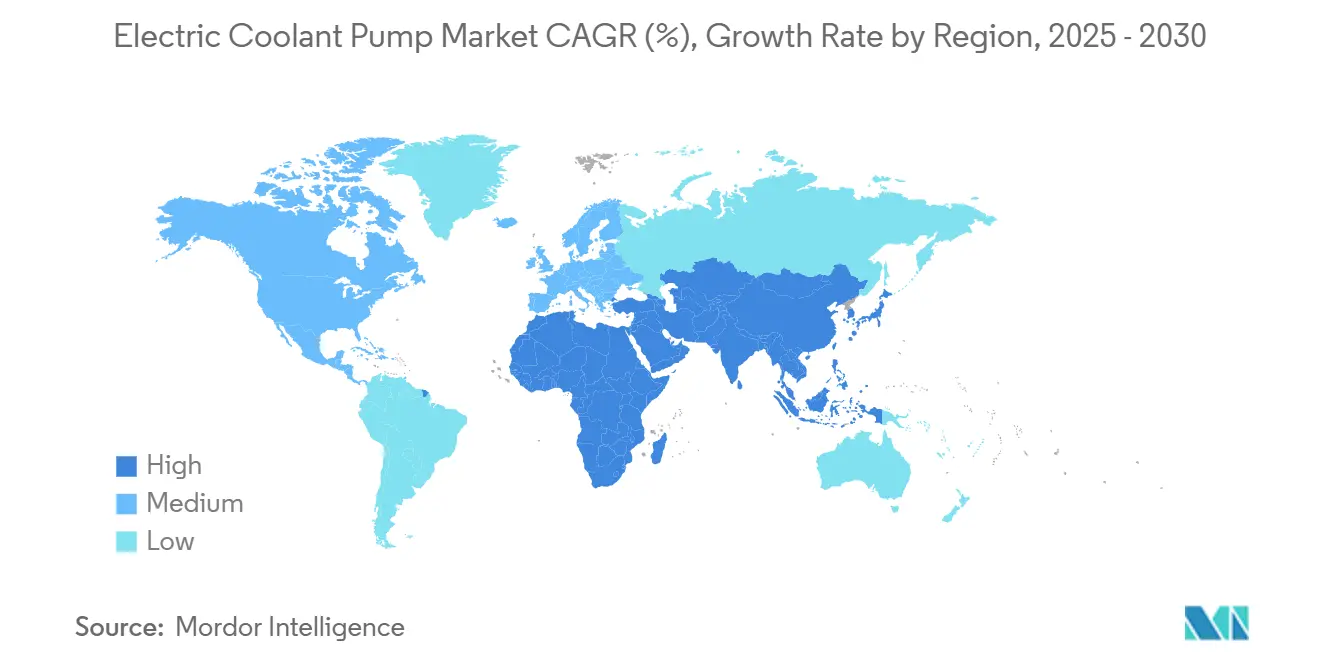

- Por geografía, Asia-Pacífico capturó el 47,38% de la participación del mercado de bombas eléctricas de refrigerante en 2024, mientras que se proyecta que Oriente Medio y África registren la CAGR más rápida del 13,58% hasta 2030.

Tendencias e Información del Mercado Global de Bombas Eléctricas de Refrigerante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volúmenes de Producción de Vehículos Eléctricos | +2.5% | Global, con liderazgo de APAC y aceleración de MEA | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia de Combustible | +2.2% | Europa y América del Norte como núcleo, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Módulos Térmicos Integrados de "Botella Única" | +2.1% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Auxiliares de Menor Vibración | +1.9% | Global, segmentos premium y de lujo liderando | Corto plazo (≤ 2 años) |

| Autobuses y Camiones Híbridos Suaves de 48 V | +1.7% | Europa y China como núcleo, India como oportunidad emergente | Mediano plazo (2-4 años) |

| Ciclos de Reemplazo Crecientes | +1.3% | Segmentos globales de vehículos comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Producción Global de Vehículos Eléctricos

El aumento de la producción de vehículos eléctricos multiplica la complejidad de la gestión térmica a medida que aumentan las capacidades de las baterías y la carga ultrarrápida acelera la generación de calor. Los fabricantes de automóviles ahora especifican dos o más bombas eléctricas por BEV, que se encargan del acondicionamiento de la batería, la refrigeración de la electrónica de potencia y los circuitos de bomba de calor, para proteger la vida útil de los componentes y la autonomía del vehículo. El control independiente de la bomba reduce el consumo de energía auxiliar, mejorando la eficiencia general del ciclo de conducción. Los principales OEM asiáticos localizan el suministro de bombas para mitigar el riesgo logístico, mientras que las empresas emergentes norteamericanas prefieren conjuntos de bombas modulares que simplifican la integración en planta. Los efectos de escala en estos programas sustentan la trayectoria de crecimiento de dos dígitos del mercado.

Mandatos de Eficiencia de Combustible Orientados a las Emisiones

Los reguladores limitan el CO₂ del tubo de escape y endurecen los límites de partículas, lo que empuja a los fabricantes de automóviles a reducir las pérdidas parásitas de los accesorios accionados por correa. Las normas de gases de efecto invernadero de EE. UU. ahora acreditan las bombas de velocidad variable que reducen el consumo de energía en ralentí, lo que impulsa los programas de modernización de OEM para plataformas de próxima generación[1]"Norma Final: Estándares de Emisiones de Gases de Efecto Invernadero para Vehículos Ligeros de los Años Modelo 2027-2032," Agencia de Protección Ambiental, epa.gov. En Europa, la legislación Euro 7 impulsa el mismo cambio, con penalizaciones sobre el promedio de la flota lo suficientemente altas como para justificar la prima en el costo del componente. Los mercados emergentes de Asia-Pacífico emulan estas normas, ampliando la base de clientes potenciales.

Adopción de Módulos Térmicos Integrados de "Botella Única"

La gestión térmica automotriz evoluciona hacia arquitecturas consolidadas de "botella única" que integran depósitos de refrigerante, bombas, válvulas y electrónica de control en conjuntos únicos, reduciendo la complejidad del empaquetado y mejorando la facilidad de servicio. Los proveedores de nivel 1 codesarrollan estos módulos con los equipos de plataforma de los OEM, incorporando software que redirige dinámicamente el refrigerante para precalentar las baterías o recuperar el calor del inversor para la comodidad del habitáculo. La tendencia acelera el contenido de valor de la bomba por vehículo y recompensa a las empresas que ofrecen diseños compactos y de múltiples orientaciones.

Demanda de los OEM de Auxiliares más Silenciosos y de Menor Vibración

Los segmentos de vehículos premium impulsan la demanda de bombas eléctricas de refrigerante a medida que se intensifican los requisitos de NVH (ruido, vibración y aspereza), particularmente en los vehículos eléctricos de lujo donde el ruido del motor ya no enmascara los sonidos de los componentes auxiliares. En consecuencia, las marcas premium especifican objetivos acústicos por debajo de 35 dB(A) a 1 m. Los motores de bomba sin escobillas, los estatores encapsulados en resina y los soportes aislados con goma ayudan a cumplir estas métricas al tiempo que mejoran la fiabilidad. Algunos OEM también integran algoritmos de cancelación activa de ruido que predicen las pulsaciones de la bomba e invierten las ondas sonoras a través de los altavoces de las puertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de las Materias Primas | -1.7% | Global, con concentración de la cadena de suministro en APAC | Corto plazo (≤ 2 años) |

| Complejidad del Circuito de Refrigeración | -1.5% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad | -0.9% | Posventa global, enfoque en mercados emergentes | Largo plazo (≥ 4 años) |

| Prohibiciones Pendientes de PFAS | -0.7% | Enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Materias Primas Automotrices

La inestabilidad en los precios de las materias primas crea presión sobre los márgenes y riesgos de interrupción de la cadena de suministro para los fabricantes de bombas eléctricas de refrigerante, particularmente dado el papel central del cobre en los devanados de los motores y los sistemas de control electrónico. El cobre, el aluminio y los imanes de tierras raras enfrentan escasez de suministro a medida que se acelera la electrificación. Los analistas de materias primas proyectan que la demanda de cobre superará la oferta durante la década, lo que generará picos de precios que comprimen los márgenes de los fabricantes de bombas[2]"La Oportunidad del Cobre en la Transición Energética," BHP, bhp.com. Los proveedores cubren su exposición mediante el doble abastecimiento y diseños ligeros que reducen la masa del conductor, pero los cambios repentinos en los aranceles mantienen elevados los riesgos de costos.

Complejidad del Circuito de Refrigeración frente a Brechas en las Habilidades de Servicio

Los sistemas de gestión térmica de los vehículos eléctricos introducen una complejidad de múltiples circuitos que supera la formación tradicional de los técnicos automotrices, creando cuellos de botella en el servicio y preocupaciones de fiabilidad en los canales de posventa. Los vehículos eléctricos modernos incorporan hasta cuatro circuitos de refrigerante independientes frente a uno en los modelos ICE heredados. Los técnicos de taller requieren formación en seguridad de alta tensión y herramientas de diagnóstico especializadas, pero dichos programas siguen siendo escasos en muchos mercados emergentes. Las reparaciones retrasadas erosionan la confianza del consumidor y pueden llevar a los OEM a limitar ciertas tecnologías de bombas a regiones con infraestructura de servicio adecuada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Los Diseños Horizontales Lideran la Integración

Las bombas horizontales representaron el 48,59% de la participación del mercado de bombas eléctricas de refrigerante en 2024 debido a su geometría de perfil bajo, que encaja perfectamente debajo de los colectores de admisión de los ICE y dentro de los bastidores del tren de potencia híbrido. Los ingenieros de OEM aprecian el procedimiento simplificado de purga de aire que permiten los impulsores horizontales, lo que reduce el tiempo de ensamblaje y las reclamaciones de garantía. Por el contrario, las bombas verticales están ganando terreno en las plataformas de vehículos eléctricos tipo monopatín donde las bandejas térmicas dedicadas favorecen el montaje vertical que facilita el enrutamiento de las mangueras. Varios proveedores de nivel 1 ofrecen ahora modelos verticales de flujo reversible que permiten el movimiento bidireccional del refrigerante para el preacondicionamiento de la batería.

Las bombas horizontales mantendrán el liderazgo hasta mediados de la década, pero se proyecta que las unidades verticales crezcan a una CAGR del 13,13% a medida que los módulos térmicos integrados adopten diseños apilados. Estos módulos instalan bombas, válvulas y sensores en una pila vertical, acortando los caminos del refrigerante y permitiendo el desgasificado asistido por gravedad. Los avances en las carcasas de materiales compuestos poliméricos mejoran la tolerancia al calor de las bombas verticales, mientras que las tarjetas de control de fusión de sensores monitorean la vibración para predecir el desgaste de los rodamientos. Los proveedores que invierten en diseños de impulsores de doble orientación se posicionan para servir a ambas arquitecturas, suavizando la volatilidad de los ingresos.

Por Voltaje: El Dominio de 12 V Enfrenta la Disrupción de 48 V

El segmento de 12 V controló el 64,79% de la participación del mercado de bombas eléctricas de refrigerante en 2024 porque la mayoría de las arquitecturas globales de vehículos ligeros todavía operan en redes de energía heredadas. El menor costo de los componentes y las cadenas de suministro maduras mantienen la relevancia de 12 V, particularmente en modelos sensibles al precio. No obstante, las unidades de 48 V+ están aumentando a una CAGR del 22,52% a medida que los fabricantes de automóviles adoptan sistemas híbridos suaves que recuperan la energía de frenado y alimentan los supercargadores eléctricos.

Los auxiliares de alta tensión alivian la masa de cobre al reducir el consumo de corriente, una ventaja que se vuelve crítica a medida que las longitudes de los cables de los vehículos aumentan con los sistemas avanzados de asistencia al conductor. Los proveedores ahora integran controladores MOSFET inteligentes y aislamiento galvánico para cumplir los objetivos de seguridad funcional. Las barreras de entrada al mercado siguen siendo moderadas porque el conocimiento de los motores sin escobillas se transfiere desde los diseños de 12 V; sin embargo, los requisitos de refrigeración del inversor en los BEV de 800 V requieren bombas especializadas de alto caudal. Los primeros en adoptar la electrónica de puerta de carburo de silicio obtienen un margen de eficiencia que diferencia las ofertas de rendimiento.

Por Tipo de Vehículo: Los Segmentos Comerciales se Aceleran

Los automóviles de pasajeros representaron el 61,96% de la participación del mercado de bombas eléctricas de refrigerante en 2024, lo que refleja el enorme volumen de la producción global de vehículos ligeros. Sin embargo, los vehículos comerciales medianos y pesados (MHCV) forman el segmento de más rápido crecimiento con una CAGR del 14,67% debido a la presión regulatoria para descarbonizar la logística de última milla. Los operadores de flotas buscan bombas con mayores caudales y ejes reforzados para hacer frente a la carga rápida de baterías y los ciclos de trabajo prolongados.

Los vehículos comerciales ligeros (LCV) actúan como un mercado puente donde los programas de electrificación de furgonetas requieren una programación flexible de la salida de la bomba para equilibrar la autonomía y el control de la temperatura del área de carga. La adopción de extensores de autonomía de pila de combustible por parte de los MHCV introduce circuitos de refrigerante por debajo de la temperatura ambiente que mantienen las pilas de hidrógeno dentro de las ventanas térmicas óptimas, lo que multiplica aún más el número de bombas por vehículo. Los proveedores desarrollan plataformas modulares que escalan desde unidades de 600 W para automóviles de pasajeros hasta bombas de 4 kW para camiones, compartiendo electrónica para maximizar las economías de escala.

Por Tipo de Propulsión: El Crecimiento de los BEV Transforma la Arquitectura Térmica

Los motores de combustión interna (ICE) retuvieron el 54,97% de la participación del mercado de bombas eléctricas de refrigerante en 2024 porque la producción global de vehículos sigue siendo predominantemente ICE. No obstante, los BEV exhiben el mayor crecimiento, avanzando a una CAGR del 24,36% a medida que los precios de las baterías disminuyen y la infraestructura de carga se expande. Los ciclos de trabajo de las bombas cambian significativamente: en lugar de operar casi constantemente en el ralentí del motor, las bombas de los BEV modulan el flujo en milisegundos en función de la temperatura del inversor, el estado de carga rápida y la demanda de la bomba de calor del habitáculo.

Los híbridos enchufables (PHEV) y los híbridos convencionales combinan circuitos ICE y eléctricos, a menudo requiriendo dos bombas para gestionar dos fuentes de calor. Los vehículos eléctricos de pila de combustible introducen aún más complejidad, requiriendo refrigerante por debajo de 50 °C para la pila más circuitos de mayor temperatura para los motores de tracción. Los fabricantes de bombas amplían así sus carteras de materiales para incluir rodamientos sin hierro e impulsores de fluoropolímero resistentes a la corrosión del agua desionizada. Las actualizaciones de software entregadas de forma inalámbrica ajustan los mapas de la bomba a medida que evolucionan las químicas de las baterías, extendiendo la vida útil del componente sin cambios mecánicos.

Por Canal de Ventas: La Integración con OEM Domina la Estrategia

Los OEM representaron el 73,39% de la participación del mercado de bombas eléctricas de refrigerante en 2024 y se proyecta que crezcan a una CAGR del 13,06% hasta 2030, ya que la gestión térmica pasó de ser un accesorio opcional a un sistema de misión crítica. Los fabricantes de automóviles integran las bombas en las primeras etapas del diseño de la plataforma, optimizando el enrutamiento de las mangueras y los algoritmos de control de software para recuperar cada vatio de energía ahorrada. Los proveedores de nivel 1 ubican equipos de ingeniería en los centros tecnológicos de los OEM para acelerar los ciclos de validación y asegurar acuerdos de suministro plurianuales.

Los canales de posventa enfrentan obstáculos; la creciente inteligencia de las bombas incorpora comunicación CAN o LIN para diagnósticos, lo que dificulta los reemplazos directos. Los talleres independientes demandan kits de conexión y uso que incluyen refrigerante prellenado y conexiones rápidas para evitar bolsas de aire. Algunos proveedores ofrecen ahora variantes de "marca blanca" de las bombas OEM con firmware simplificado, equilibrando la sensibilidad al precio con la fiabilidad. A pesar de la complejidad, el mercado de posventa sigue expandiéndose a medida que crece la flota global de BEV en uso, creando ingresos de servicio de larga cola.

Análisis Geográfico

Asia-Pacífico capturó el 47,38% de la participación del mercado de bombas eléctricas de refrigerante en 2024, impulsado por la cadena de suministro de baterías verticalmente integrada de China, que reduce los costos logísticos de las bombas y acelera las iteraciones de diseño. Los subsidios gubernamentales y las normas de contenido local fomentan asociaciones entre proveedores de nivel 1 y nivel 2 que coubican la producción de bombas, inversores y paquetes de baterías. La adopción de flotas comerciales híbridas suaves de 48 V en India añade volumen incremental, mientras que Japón y Corea del Sur aportan tecnología de micromotores de alta precisión y experiencia avanzada en sellado de resinas. Los OEM regionales obtienen cada vez más bombas de proveedores nacionales para mitigar el riesgo cambiario y garantizar el inventario justo a tiempo.

La región de Oriente Medio y África registra la CAGR más rápida del 13,58% a medida que las agendas de diversificación nacional asignan capital soberano a plantas de ensamblaje de vehículos eléctricos y líneas de componentes de alta tensión. Los gigaproyectos de Arabia Saudita exigen contenido local para los subconjuntos térmicos, atrayendo empresas conjuntas entre especialistas globales en bombas y conglomerados regionales. Las temperaturas ambientes que superan los 50 °C desafían la durabilidad de las bombas de refrigerante; por lo tanto, los proveedores ofrecen mayores holguras en los impulsores y compatibilidad con refrigerantes de alto punto de ebullición. Sudáfrica aprovecha las zonas automotrices establecidas para exportar bombas a través del Área de Libre Comercio Continental Africana, aliviando las cargas arancelarias y acortando los plazos de entrega.

Europa y América del Norte ofrecen un crecimiento constante y orientado al segmento premium. Los fabricantes de automóviles de la UE enfatizan la optimización de la autonomía en climas fríos, demandando bombas capaces de suministrar baja presión de caudal y alta presión de cabeza para el calentamiento de la batería durante el estacionamiento nocturno. Los OEM norteamericanos invierten capital en fábricas de semiconductores nacionales que suministran MOSFET de carburo de silicio para los controladores de motores de bombas, acortando las cadenas de suministro y desbloqueando mayor eficiencia. Ambas regiones avanzan en mandatos de refrigerantes de bajo potencial de calentamiento global, lo que obliga a los fabricantes de bombas a certificar nuevas mezclas de elastómeros y ejes de acero inoxidable que resisten las nuevas mezclas de glicol. Las huellas de fabricación se expanden cerca de las plantas de ensamblaje final para satisfacer los incentivos de contenido localizado y sortear los cuellos de botella logísticos.

Panorama Competitivo

El mercado de bombas eléctricas de refrigerante exhibe una concentración moderada, creando oportunidades para que los innovadores especializados en gestión térmica capturen segmentos de espacio en blanco a través de soluciones integradas de "botella única" y algoritmos de control avanzados. Bosch capitaliza el conocimiento a nivel de sistema, ofreciendo paquetes integrados de "eje eléctrico más térmico" que agrupan la refrigeración de la bomba, el inversor y el motor. Aisin aprovecha la afiliación con Toyota para asegurar contratos de bombas multiplataforma hasta 2030. Mahle y Valeo se centran en bombas de motor compactas sin imanes que evitan las oscilaciones de precios de las tierras raras, mientras que Rheinmetall escala la producción de unidades de alta tensión para camiones eléctricos de batería.

Las alianzas estratégicas se centran cada vez más en la integración de software y electrónica de potencia. La inversión de Bosch en 2025 en capacidad de carburo de silicio en EE. UU. respalda controladores de bombas verticalmente integrados que aumentan la eficiencia en 3-5 puntos porcentuales. Valeo se asocia con Mahle para codesarrollar algoritmos de control predictivo que analizan la elevación de la ruta, la temperatura ambiente y el comportamiento del conductor, preacondicionando el flujo de refrigerante antes de que se produzcan picos térmicos. La cobertura de materias primas emerge como una táctica defensiva; los proveedores aseguran contratos de cobre plurianuales o sustituyen los devanados de aluminio en ciertos modelos.

Los nuevos participantes explotan nichos como la refrigeración de pilas de combustible o las bombas de bandeja de batería sumergibles para arquitecturas tipo monopatín. Los fabricantes de semiconductores integran microbombas dentro de los módulos de potencia, lo que podría desplazar a las unidades independientes en zonas de baja potencia. Sin embargo, los estrictos ciclos de validación automotriz y los obstáculos de seguridad funcional ISO 26262 protegen a los titulares. Las carteras de propiedad intelectual sobre geometrías de sellado, modelado de cavitación y amortiguación acústica siguen siendo fosos competitivos clave.

Líderes de la Industria de Bombas Eléctricas de Refrigerante

Robert Bosch GmbH

Aisin Seiki Co., Ltd.

Continental AG

Valeo SA

Mahle GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Rheinmetall ganó un pedido de seis cifras medias para sus bombas de alta tensión CWA 2000 de un OEM de camiones de EE. UU., con entregas previstas para 2028-2035.

- Febrero de 2025: TI Fluid Systems presentó una bomba de 12 V diseñada para BEV, integrando control de temperatura de circuito cerrado para optimizar el consumo de energía.

- Febrero de 2025: Rheinmetall aseguró un contrato de 26 millones de EUR para bombas CWA 2000 destinadas a alimentar una arquitectura de pila de combustible de 800 V suministrada por un fabricante de motores asiático.

Alcance del Informe Global del Mercado de Bombas Eléctricas de Refrigerante

| Bombas Horizontales |

| Bombas Verticales |

| 12 V |

| 24 V |

| 48 V+ |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Bomba | Bombas Horizontales | |

| Bombas Verticales | ||

| Por Voltaje | 12 V | |

| 24 V | ||

| 48 V+ | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de bombas eléctricas de refrigerante entre 2025 y 2030?

Se proyecta que los ingresos globales aumenten de USD 2,37 mil millones en 2025 a USD 4,22 mil millones en 2030, lo que refleja una CAGR del 12,23%.

¿Qué clase de vehículo es el usuario de más rápido crecimiento de bombas eléctricas de refrigerante?

Los vehículos comerciales medianos y pesados registran la adopción más rápida, con una CAGR del 14,67% a medida que la electrificación de flotas intensifica el cumplimiento de la distribución urbana.

¿Por qué las bombas de 48 V están ganando terreno frente a los modelos de 12 V?

Las arquitecturas de 48 V reducen la masa del cableado, disminuyen el consumo de corriente y permiten mayores caudales necesarios para la carga rápida de baterías, impulsando una CAGR del 22,52% en el segmento.

¿Cuál es el mayor mercado regional de bombas eléctricas de refrigerante en la actualidad?

Asia-Pacífico lidera con el 47,38% de los ingresos globales, impulsado por la escala de producción de vehículos eléctricos de China y los ecosistemas de componentes localizados.

¿Qué factor amenaza más la rentabilidad de las bombas a corto plazo?

La volatilidad en los precios de las materias primas, especialmente el cobre, comprime los márgenes y obliga a adoptar estrategias de precios dinámicos en toda la cadena de suministro.

¿Los canales de posventa están siguiendo el ritmo de la demanda de los OEM?

Los OEM siguen dominando con una participación de mercado del 73,39%, pero las ventas de posventa se expanden a medida que crece el parque de BEV en uso, siempre que se aborden las brechas en las habilidades de servicio.

Última actualización de la página el: